Как сэкономить семейный бюджет — Экономная мама

Война в Украине

Коронавирус

Эксклюзивы

Экономная мама

Очень довольна: американка запретила семье пользоваться туалетной бумагой

Экономная мама

Черная пятница 2021 в Украине: где купить детские товары со скидками

Экономная мама

Как создать Apple ID для ребенка без кредитной карты: инструкция

Экономная мама

Как сэкономить на покупке продуктов: 25 способов

Экономная мама

Декларируем доходы: зачем показывать государству свои сбережения

Экономная мама

Вы переплачиваете за электроэнергию, если не выполняете эти 7 элементарных правил

Деньги в дом: как вернуть 1% средств, потраченных на покупку квартиры

Экономная мама

Как охладить дом в жару без кондиционера: рабочие лайф-хаки

Экономная мама

Как получить налоговую скидку за обучение ребенка

Экономная мама

Что делать с поврежденными деньгами: рваными, исписанными, окрашенными

Экономная мама

Как выбрать стульчик для кормления ребенка

Экономная мама

Как не разориться на новогодних подарках

Экономная мамаЭкономим на Новый год так, чтобы никто не заметил

Экономная мама

5 шагов, чтобы не разориться в декабре

Экономная мама

ТОП-8 советов для рационального шоппинга в Черную пятницу

Экономная мама

Черная пятница 2020: какие гаджеты купить в дом выгодно?

Экономная мама

Выгодная Черная пятница 2020: экономной маме на заметку

Экономная мама

5 финансовых советов, которые нужно выслушать и сделать наоборот

Экономная мама

Топ-10 бесполезных, но дорогих покупок для младенца, на которые тратятся многие мамы

Экономная мама

5 продуктов, которые не стоит покупать даже по акции

Помочь журналистам

Популярное на сайте

Зігрітися не можна замерзнути, або як пережити зиму в Києві

ТОП -20 лучших детских книг о зиме, Новом годе и Рождестве

Як вибрати конструктор Lego для дитини

В які види лотереї можна пограти в Україні

Полезное на сайте

Зігрітися не можна замерзнути, або як пережити зиму в Києві

ТОП -20 лучших детских книг о зиме, Новом годе и Рождестве

Як вибрати конструктор Lego для дитини

В які види лотереї можна пограти в Україні

Tweets by ua_kolobok

Как вести семейный бюджет и планировать, программы и таблица Excel

Выбрать страховку сложно. Я сам постоянно читаю форумы и пользуюсь страховками. Из опыта, лучше всего покупать в Polis812 или Cherehapa. Принимаются российские карты.

Я сам постоянно читаю форумы и пользуюсь страховками. Из опыта, лучше всего покупать в Polis812 или Cherehapa. Принимаются российские карты.

Страховки со скидкой →

Хочу поделиться личным опытом ведения бюджета в целом, потому что не важно, какой именно бюджет вы ведете, семейный или личный. Важен сам принцип, который может приблизить или отдалить возможность ваших поездок или накоплений. На мой взгляд, свой финансовый путь стоит начинать именно с бюджета.

Я часто сталкиваюсь с тем, что люди не знают, сколько уходит у них на еду или шоппинг, у них нет подушки безопасности и целей на будущее. При этом они залезают в кредиты и жалуются, что денег не хватает. Сразу возникает вопрос, может пора что-то менять?

Содержание

- Зачем нужен семейный бюджет

- Как вести семейный бюджет

- Доходы и расходы

- Планирование бюджета

- Подушка и инвестиции

- Кто должен вести бюджет

- Программы для ведения семейного бюджета

- Как выбрать программу

- Сервис Дребеденьги

- Как вести бюджет в таблице Excel

Зачем нужен семейный бюджет

Некоторые люди на постсоветском пространстве превратно понимают смысл ведения бюджета, ассоциируют его сугубо с экономией, которую воспринимают очень негативно, как будто это что-то постыдное. Или думают, что бюджет нужен только тем, у кого мало денег. Но могу сказать на своем примере — чем больше у тебя денег, тем больше нужен бюджет.

Или думают, что бюджет нужен только тем, у кого мало денег. Но могу сказать на своем примере — чем больше у тебя денег, тем больше нужен бюджет.

Дело в том, что бюджет нужен не для того, чтобы экономить, а для того чтобы все контролировать. Это означает, не только уменьшение трат, но и их увеличение. В финансах должен быть порядок, чтобы все было четко разложено по полочкам. Тогда будет проще ставить себе цели и достигать их.

Ведение бюджета позволяет более эффективно и главное сознательно распределять средства. Никого же не удивляет наличие в фирме бухгалтера, который сводит дебит с кредитом и решает, куда должны пойти деньги. В семейном бюджете точно также, это финансовый план семьи. Мне кажется, таким вещам должны учить в школе.

Плюсы

- Контроль. Вы всегда четко знаете, на что вы тратите деньги. Не возникает вопросов, а куда ушло пол-зарплаты, и кто ее потратил. Тоже самое с доходами, особенно актуально, если у вас несколько источников и они меняются.

У меня есть свое ИП и для него я тоже веду бюджет — бухгалтерию в Мое Дело.

У меня есть свое ИП и для него я тоже веду бюджет — бухгалтерию в Мое Дело. - Сознательный выбор. После пары месяцев ведения бюджета вы реально узнаете, сколько составляет каждая статья расходов, и возможно захотите скорректировать её — уменьшить или увеличить. В итоге устраните ненужные вам траты, а также узнаете, куда вы «жмотите» тратить (например, на здоровье или спорт, так часто бывает).

- Удобно для увольнения и во время кризисов. Можно рассчитать, насколько хватит вашей финансовой подушки безопасности и когда крайний срок выхода на работу или получения дохода.

- Нет долгов. Минимизируется залезание в долги/кредиты, потому что можно заранее все рассчитать и избежать этого. Бюджет дисциплинирует!

- Проще планировать крупные траты. Если вы хотите купить машину или поехать на Мальдивы, то с бюджетом — это намного проще сделать. Вы сможете узнать, в каком месяце у вас появится достаточная сумма, или как нужно изменить объем трат/доходов, чтобы эта сумма появилась.

- Финансовый вектор. Бюджет очень хорошо показывает, куда ведет ваш подход к финансам, к процветанию или банкротству. Возможно пора менять работу для увеличения дохода, формировать подушку безопасности, инвестировать процент от дохода.

У меня есть свое ИП и для него я тоже веду бюджет — бухгалтерию в Мое Дело.

У меня есть свое ИП и для него я тоже веду бюджет — бухгалтерию в Мое Дело.

Я бюджет с 2008 года. Один раз попробовал и мне понравилось. Благодаря бюджету удалось спланировать уже не одно путешествие, сформировать депозиты на счетах и начать инвестировать через Тинькофф Инвестиции. Больше всего мне нравится чувство уверенности в завтрашнем дне, потому что все распланировано на год вперед.

Однажды бюджет мне очень помог после моего увольнения в 2010. Я тогда сразу рассчитал, сколько месяцев свободной жизни могу получить, в какие страны съездить и какие вещи купить. Соответственно, я знал, в какой месяц должен будет появится заработок.

Минусы

- Отмечание трат и планирование семейного бюджета занимает время, но при правильном подходе можно почти все автоматизировать. Хотя порой бывает даже приятно сесть на полчасика и прикинуть свои финансовые цели на ближайший год.

- Есть вероятность слишком углубиться в подсчеты, считая все до изнеможения и анализируя, в каком из супермаркетов дешевле покупать гречку, а в каком туалетную бумагу. Надо помнить, что бюджет — это инструмент, а не самоцель.

- Дополнение к предыдущему пункту. Есть вероятность залипнуть на текущей планке дохода и сосредоточится только на экономии. Или иначе, «не разрешать» иметь себе больше денег, этакий психологический барьер.

Как вести семейный бюджет

В итоге я перешел в приложение Дзен-мани. Оно есть для Android и iPhone. Во-первых, траты теперь сами синхронизируются (прям из инет-банка). Во-вторых, все находится именно в мобильном приложении, а не в веб-версии. По ссылке вы получите 30 дней пробного периода.

Насколько подробно вести бюджет, решает каждый сам для себя. Я в начале очень подробно все вел, чтобы понять, куда и чего уходит, а потом начал округлять и меньше контролировать траты. В итоге получился «плавающий» бюджет, без строгого планирования. Но главный результат — отсутствие ненужных трат, соответствие расходов доходам (потребностей возможностям), а не экономия ради экономии.

Но главный результат — отсутствие ненужных трат, соответствие расходов доходам (потребностей возможностям), а не экономия ради экономии.

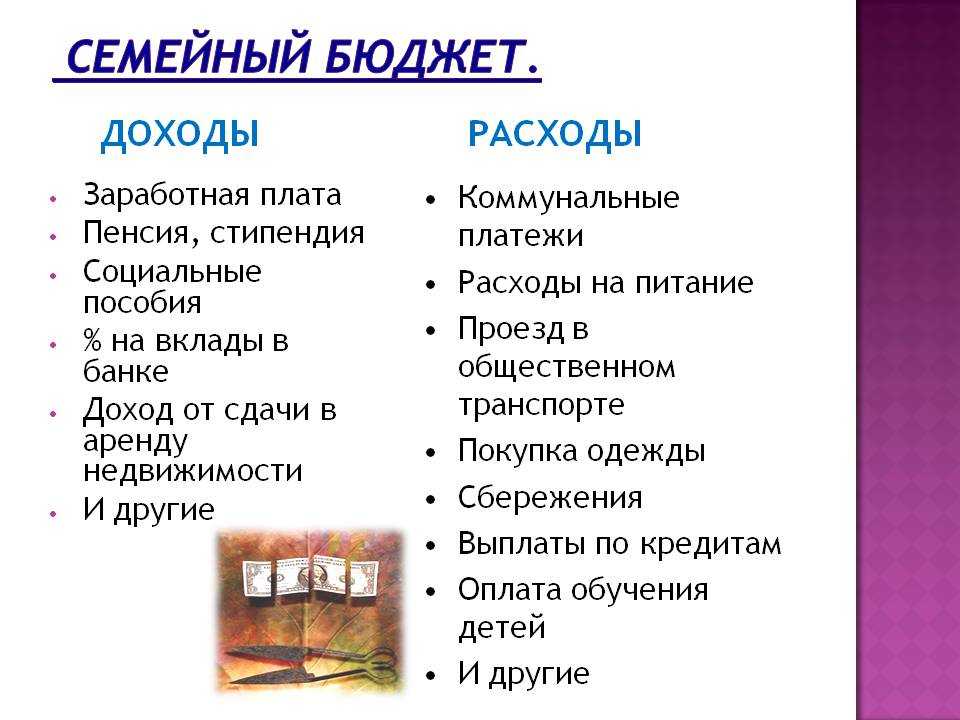

Доходы и расходы

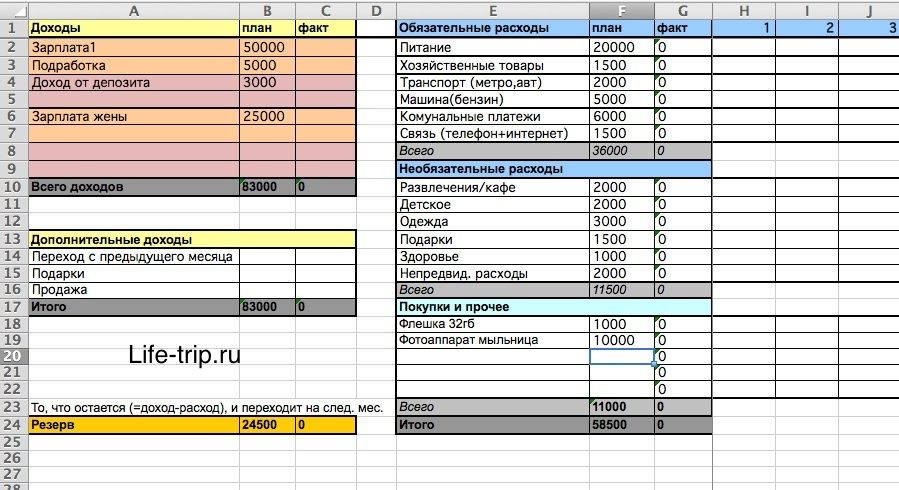

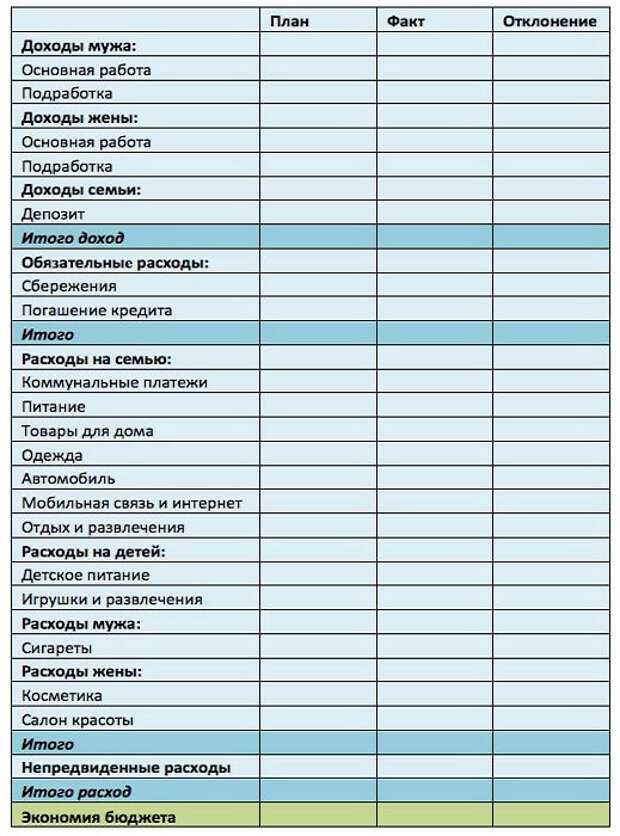

Бюджет состоит из статей доходов и статей расходов. Соответственно, в процессе нужно эти операции отмечать вручную или автоматически, чтобы потом соотносить фактические траты с планируемыми.

Статьи дохода — это все ваши источники доходов: зарплата, проценты с депозита, подработки. Тут все просто.

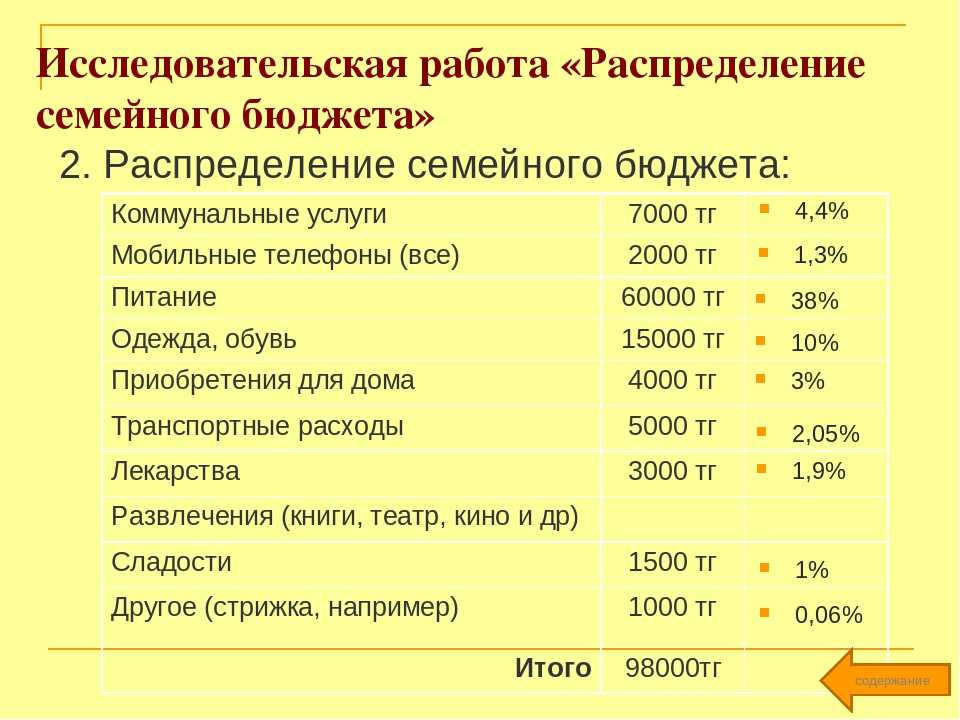

Статьи расходов — это все ваши траты по категориям: еда, аренда квартиры, коммуналка, авто, транспорт, покупки, путешествия. Часто траты разделяют на 2 категории (Обязательные и Необязательные) и уже внутри них делают подкатегории.

Количество статей расходов может быть любым. Я начинал со значительной детализацией, а потом упростил все и объединил многие статьи. Если не знаете, с чего начать, то начните с любых статей, обычно за пару месяцев ведения бюджета становится все ясно.

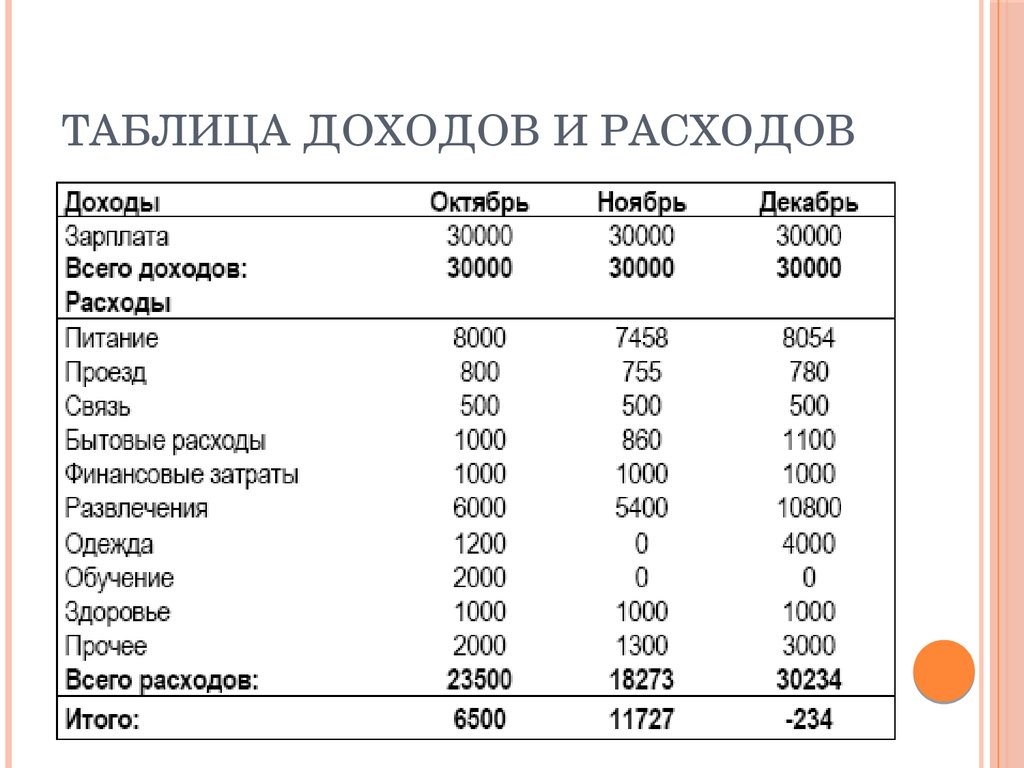

Пример семейного бюджета в ExcelКак минимум, вам нужно задать те статьи расходов, которые которые вам нужно отслеживать. Например, кому-то надо будет выделить из «Еды» отдельно «Спиртное», кому-то надо будет «Шоппинг» разделить на «Одежду» и «Украшения». Чтобы понять, сколько и куда уходит, а потом контролировать и не тратить больше планируемого, если есть такая склонность.

Например, кому-то надо будет выделить из «Еды» отдельно «Спиртное», кому-то надо будет «Шоппинг» разделить на «Одежду» и «Украшения». Чтобы понять, сколько и куда уходит, а потом контролировать и не тратить больше планируемого, если есть такая склонность.

Или, наоборот, можно объединить несколько разных категорий затрат в одну «Другие траты» — аренда квартиры, коммуналка, транспорт, домашний интернет, мобильная связь. Это те регулярные траты, которые не меняются годами и их в принципе можно не отслеживать, так как на них нельзя повлиять. Ну, или вы не собираетесь их менять.

Также имеет смысл делать такие категории затрат, на которые вы зажимаете деньги — Спорт, Здоровье, Красота, Театр. Чтобы потом заставлять себя тратить на это, раз запланировали, задушить в себе жабу. Необязательно прям эти категории, это я на своем примере, вечно на здоровье экономлю.

Планирование бюджета

Бюджет строится на том, что вы планируете траты на месяц и потом придерживаетесь этого плана. По итогам месяца вы будете знать, отклонились ли вы от плана и насколько.

По итогам месяца вы будете знать, отклонились ли вы от плана и насколько.

Смысл этого заключается в том, чтобы не тратить больше, чем у вас есть. Чтобы не залезать в долги, не брать кредиты, и не жить с пустым кошельком пару недель до зарплаты. Задача бюджета сделать ваши траты сознательными и избежать спонтанных покупок, которые потом обычно лежат в шкафу без дела.

Нужно организовать свой бюджет так, чтобы у вас был положительный остаток (резерв) каждый месяц, то есть положительная разница между доходами и расходами. Ну, или, если ваши доходы/расходы нерегулярные, то не каждый месяц смотрим тенденцию, а раз в квартал или год. Не стоит жить в минус и увеличивать кол-во кредитов, это ни к чему хорошему не приведет.

Да, можно вести бюджет без планирования вообще, просто отмечать доходы/расходы и все. Кстати, в некоторых приложениях планирования как раз нет. Однако, это больше подходит организованным людям, не склонным к лишним тратам.

Подушка и инвестиции

Резерв может накапливаться, чтобы потом купить что-то крупное или сформировать финансовую подушку безопасности (неприкосновенный запас, финансовый буфер). В идеале, подушка должна быть в приоритете, никогда не знаешь, когда она может понадобится. Потерял ли работу в кризис, попал ли в больницу и тд.

В идеале, подушка должна быть в приоритете, никогда не знаешь, когда она может понадобится. Потерял ли работу в кризис, попал ли в больницу и тд.

Каким должен быть размер подушки безопасности? Не меньше 3 месяцев ваших ежемесячных трат, чтобы вы могли прожить без дохода. Лучше, чтобы подушки хватило на полгода-год.

Также во многих умных книжках советуют часть дохода регулярно инвестировать. В России эта тема пока еще не настолько популярна, как на западе, но уже тоже набирает обороты. Только я бы сначала сформировал подушку, а потом уже инвестировал.

Брокерский счет + подарок →

Кто-то может возразить, что не на что это все делать. Однако, это не так. Можно начать откладывать 5-10% от дохода, это та сумма которая практически не заметна при любых доходах. В свое время я начинал именно с этого, сейчас бывает откладываю и 50%.

Кто должен вести бюджет

Вести бюджет может любой из супругов, как вместе, так и кто-то один. Как договоритесь. Или точнее, кому это больше понравится. Правда, когда вместе ведут (оба траты отмечают и планируют), то проще будет обсуждать что-то, нежели, если кто-то дистанцируется от этого.

Правда, когда вместе ведут (оба траты отмечают и планируют), то проще будет обсуждать что-то, нежели, если кто-то дистанцируется от этого.

Стоит ли вести совместный или раздельный бюджет, не скажу. Есть разные мнения на этот счет. Я лично приемлю оба варианта. Когда в паре оба самодостаточны и зарабатывают, то, во-первых, каждый более спокоен и уверен в завтрашнем дне, а во-вторых, будет только рад раздельному бюджету.

Программы для ведения семейного бюджета

Как выбрать программу

Сейчас навалом готовых сервисов и приложений для ведения бюджета: Дребеденьги, Дзен-мани, Monefy, 1Money, Домашняя бухгалтерия и тд.

В итоге я перешел в приложение Дзен-мани. Оно есть для Android и iPhone. Во-первых, траты теперь сами синхронизируются (прям из инет-банка). Во-вторых, все находится именно в мобильном приложении, а не в веб-версии. По ссылке вы получите 30 дней пробного периода.

Часть сервисов имеют свой сайт-сервис и мобильное приложение, часть только приложение, часть только сайт. На мой взгляд удобнее тот вариант, когда есть возможность пользоваться, и приложением на телефоне, и онлайн-версией на сайте с ноутбука. Это была одна из причин, почему я выбрал в свое время Дребеденьги и сижу на них уже много лет.

На мой взгляд удобнее тот вариант, когда есть возможность пользоваться, и приложением на телефоне, и онлайн-версией на сайте с ноутбука. Это была одна из причин, почему я выбрал в свое время Дребеденьги и сижу на них уже много лет.

Как я выбирал программу для ведения семейного бюджета? Я зашел на Google Play, скачал штук 5 андроид-приложений, которые приглянулись мне по скриншотам, рейтингу и описаниям, и начал их пробовать. Где-то 10-20 минут на каждое приложение. В результате осталось два, которые более менее мне были понятны, или другими словами, где меня устроила логика ведения бюджета. Это важно, чтобы все было интуитивно понятно. Далее я попробовал пару дней поотмечать траты, чтобы понять, удобно мне или нет.

Кстати, для бюджета инвестиций я использую сервис Intelinvest, по ссылке вам дадут 20% скидку на оплату после регистрации. Пока не нашел ничего лучше.

Intelinvest + 20% скидка →

Сервис Дребеденьги

С 2013 года я перенес бюджет в сервис Дребеденьги и очень доволен. Теперь все траты попадают в мой бюджет автоматически из банковских смс и push-сообщений, очень важная и нужная функция. Таким образом, если практически не использовать наличку (а я её стараюсь минимизировать), то почти ничего отмечать и не нужно.

Теперь все траты попадают в мой бюджет автоматически из банковских смс и push-сообщений, очень важная и нужная функция. Таким образом, если практически не использовать наличку (а я её стараюсь минимизировать), то почти ничего отмечать и не нужно.

Попробовать Дребеденьги →

Здорово, что занесение расходов и доходов автоматизировано не только по моим картам, но и по картам жены. Нужно лишь иногда заходить в бюджет и проверять, все ли там в порядке.

Специфика сервиса такова, что полностью весь функционал, включая планирование находится на сайте, а мобильное приложение служит дополнением. Оно сканирует траты (ручной ввод тоже есть), там можно узнать баланс по всем своим счетам, посмотреть траты за месяц. Читайте отдельный пост о пользовании Дребеденьгами, иначе слишком долго рассказывать.

Как вести бюджет в таблице Excel

Вы можете сами составить любую удобную для вас таблицу семейного бюджета в Excel. Возможно, так проще попробовать начать… Но, на мой взгляд, есть вероятность из-за лишних телодвижений только отбить себе желание. Все-таки проще готовым пользоваться, чем выдумывать.

Все-таки проще готовым пользоваться, чем выдумывать.

С 2008 года по 2013 год я вел бюджет в Эксель, так тогда было мало вариантов сервисов. Вы можете скачать простой вариант, представляющий шаблон моего первого бюджета. Или же вариант посложнее с учетом разных каналов дохода/расхода (карточки, электронные деньги).

Один лист в экселе – это один месяц. Бюджет месячный и расписан на 2-3 месяца вперед. Чтобы спланировать на полгода вперед, необходимо создать еще 6 листов с именем «месяцГод» (чтобы формула работала), и так далее.

В каждом месяце есть два столбца – планируемые траты и фактические. Первый столбец служит для планирования, второй для текущих трат.

В моем файле (особенно во втором) есть формулы, если вы с ними не дружите, то лучше попробуйте сделать что-то свое или воспользуйтесь готовыми сервисами. В противном случае придется разбираться. Если кратко, то во втором файле можно отмечать затраты по дням в зависимости от того, как вы их тратили: наличка, электронные деньги, карточки. И баланс потом считается точно также по всем этим местам хранения средств.

И баланс потом считается точно также по всем этим местам хранения средств.

P.S. А вы ведете семейный или личный бюджет?

Выбрать страховку сложно, поэтому вам поможет мой — ТОП страховок в Азию. Я постоянно читаю форумы и сам пользуюсь страховками.

ТОП страховок →

Как составить семейный бюджет

Вы наш главный приоритет.

Каждый раз.

Мы считаем, что каждый должен иметь возможность уверенно принимать финансовые решения. И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

Так как же нам зарабатывать деньги? Наши партнеры компенсируют нам. Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

By

Лаура МакМаллен

Лаура МакМаллен

Ассистент ответственного редактора | Личные финансы, финансовые новости

Лаура Макмаллен назначает и редактирует содержание финансовых новостей. Ранее она была старшим писателем в NerdWallet и занималась экономией, зарабатыванием и составлением бюджета; она также участвовала в колонке «Деньги тысячелетия» для Associated Press. До прихода в NerdWallet в 2015 году Лора работала в U.S. News & World Report, где писала и редактировала контент, связанный с карьерой, здоровьем и образованием, а также участвовала в рейтинговых проектах компании. До работы в U.S. News & World Report Лора проходила стажировку в Vice Media и изучала журналистику, историю и арабский язык в Университете Огайо. Лаура живет в Вашингтоне, округ Колумбия.

Под редакцией Courtney Neidel

Courtney Neidel

Назначенный редактор | Личные финансы, составление бюджета, покупки

Кортни Нейдел (Courtney Neidel) — ответственный редактор отдела личных финансов NerdWallet. Она присоединилась к NerdWallet в 2014 году и шесть лет писала о покупках, составлении бюджета и стратегиях экономии денег, прежде чем ее повысили до редактора. Кортни дала интервью в качестве представителя розничной торговли «Доброе утро, Америка», «Чеддер» и CBSN. Ее предыдущий опыт включает внештатное письмо для калифорнийских газет. Электронная почта: [email protected]

Многие или все продукты, представленные здесь, получены от наших партнеров, которые выплачивают нам компенсацию. Это влияет на то, о каких продуктах мы пишем, где и как продукт появляется на странице. Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

Создание семейного бюджета требует совместной работы, времени и регулярных настроек, но у вас есть это. Мы проведем вас через это, но давайте сначала определим «бюджет», чтобы вы знали, чего ожидать.

Что такое семейный бюджет?

Семейный бюджет — это план входящих и исходящих денежных средств вашей семьи за определенный период времени, например месяц или год. Например, вы можете стремиться к тому, чтобы определенные суммы в долларах или проценты от вашего совокупного ежемесячного дохода пошли на различные расходы, такие как продукты, а также на сбережения, инвестиции и погашение долгов.

«Ваш бюджет — это, по сути, инструмент для расширения ваших возможностей», — говорит сертифицированный специалист по финансовому планированию из Орландо Анджела Мур.

Многие люди просто тратят свой доход, не думая об этом, говорит она, но вы сами решаете, как распределить эти деньги, чтобы они работали на вас.

«У всех нас есть невероятная возможность создать для себя богатство и создать финансовую свободу, но у нас должна быть соответствующая стратегия», — говорит Мур, который также является основателем Modern Money Advisor, фирмы по финансовому планированию и обучению. «Мы не можем просто так махнуть рукой».

Итак, давайте составим план вашего плана.

Начните свой семейный бюджет со сметы

Выделите в календаре время, когда вы и другие взрослые в вашей семье сможете составить свой бюджет, говорит Мур. (Это можете быть вы и ваш партнер, взрослые дети или родители, которые живут с вами).

«Первый шаг — обеспечить прозрачность того, где вы сейчас находитесь, — говорит Мур. Она рекомендует начать с аудита всех финансов.

Начните с оценок. Запишите, что, по вашему мнению, у вас есть в сбережениях. Затем перейдите к долгам: каков остаток по каждому из ваших кредитов, а также ежемесячные платежи и проценты? Сделайте то же самое для ежемесячных повторяющихся расходов, таких как счет за воду.

Наконец, оцените остальные расходы. Попробуйте разбить эти ежемесячные расходы на то, сколько вы платите за продукты, бензин, одежду и так далее. Мур говорит, что вы можете перечислить эти расходы по отдельности или в группе.

Помните: на данный момент вы делаете обоснованные предположения. «Вам просто нужен обзор всего», — говорит Мур, добавляя, что это упражнение займет около 15 минут.

Затем получите базовый план своих расходов

Сделайте небольшой перерыв, чтобы не перегружаться. Затем войдите в каждый из ваших финансовых счетов и перечислите фактические суммы, которые вы оценили.

Мур провел через этот процесс многих клиентов. Она говорит, что определение реальных цифр обычно является «опытом пробуждения», потому что многие люди резко недооценивают свои расходы.

С этого момента вы и ваша семья, вероятно, сможете определить несколько способов поправить свои финансы. Возможно, вы не осознавали, сколько процентов вы платите по определенному кредиту, поэтому решили назначить время для звонка и переговоров. Или, может быть, вы видите, что все еще платите за подписку, которую нужно отменить. Вы можете заметить, что тратите на продукты в два раза больше, чем думали, поэтому изучите, как использовать купоны.

Или, может быть, вы видите, что все еще платите за подписку, которую нужно отменить. Вы можете заметить, что тратите на продукты в два раза больше, чем думали, поэтому изучите, как использовать купоны.

«Выясните, где вы можете сократить или устранить определенные расходы и как вы можете перераспределить эти средства, чтобы они больше соответствовали вашим целям», — говорит Мур.

По крайней мере, теперь вы лучше понимаете, куда уходят деньги вашей семьи. У вас также есть базовый уровень ваших сбережений, долгов и расходов, чтобы вы могли видеть, как эти суммы меняются, когда вы начинаете составлять бюджет.

Теперь перейдем к составлению бюджета

Помимо того, что вы знаете, куда уходят ваши деньги, узнайте, сколько денег вы получаете. Обратите внимание на ежемесячную заработную плату каждого. Затем сделайте первый удар по бюджету.

Нам нравится бюджет 50/30/20 как отправная точка. Он делит ваш доход на три части:

50% на нужды, такие как продукты, жилье, основные коммунальные услуги, транспорт, страхование, уход за детьми и минимальные платежи по кредиту.

30% на нужды, такие как путешествия, подарки и питание вне дома.

20% на сбережения, резервный фонд или на пенсию, а также на погашение долга.

Воспользуйтесь приведенным ниже калькулятором, чтобы понять, как доход вашей семьи будет разделен на эти категории.

Бюджет 50/30/20

Узнайте, как этот бюджетный подход применим к вашим деньгам.

Ежемесячный доход после уплаты налогов. Включите полученную на руки заработную плату и прибавьте ее к любым вычетам из заработной платы для медицинского страхования, взносов 401(k) и других автоматических сбережений.

Ваши номера 50/30/20:

Предметы первой необходимости

$0

Желания

$0

Сбережения и погашение долгов

$0

Знаете ли вы свои категории «хочу»?

Отслеживайте тенденции ежемесячных расходов, чтобы разбить свои потребности и желания.

Начало работы

Если вы хотите научиться составлять бюджет, рассмотрите метод 50/30/20. Но это всего лишь один из способов спланировать свои деньги. Вы также можете выбрать одну из нескольких бюджетных систем, которые различаются по своей жесткости (вы хотите отслеживать каждый доллар?) и целям (вы больше сосредоточены на ликвидации долга или накоплении сбережений?).

Попробуйте рабочий лист или приложение

Вы также можете воспользоваться инструментом. Например, этот бесплатный рабочий лист бюджета предлагает вам ввести все расходы семьи, а затем показывает, как ваши расходы согласуются с разбивкой 50/30/20. Microsoft Office, Google Drive и другие веб-сайты также предлагают бесплатные электронные таблицы бюджета, которыми вы можете поделиться со своей семьей.

Или, может быть, вы предпочитаете мобильный телефон. Эти бюджетные приложения для пар позволяют вам и вашему партнеру ссылаться на информацию о расходах и сбережениях друг друга. Другие бюджетные приложения, такие как Goodbudget и You Need a Budget, также могут работать для семей.

Другие бюджетные приложения, такие как Goodbudget и You Need a Budget, также могут работать для семей.

Если вы используете какой-либо инструмент, убедитесь, что он вам очень удобен и что вы действительно будете им пользоваться, — говорит сертифицированный специалист по финансовому планированию из Атланты Серина Шью. Используйте «то, что лучше всего подходит для вашего уровня навыков или уровня мотивации», — говорит она.

Так что, если вы не разбираетесь в электронных таблицах, идите другим путем. Или, если вы не собираетесь вводить свои расходы каждый день, используйте инструмент, который отслеживает ваши расходы за вас.

Перед составлением бюджета

NerdWallet анализирует ваши расходы и показывает, как сэкономить.

Продолжайте составлять бюджет и сообщать о нем

Этот бюджет не обязательно должен быть идеальным, говорит Шью, который также входит в совет директоров Ассоциации финансового планирования Грузии. На самом деле вам придется часто его настраивать, особенно если у вас есть дети или иждивенцы, чьи расходы со временем меняются.

На самом деле вам придется часто его настраивать, особенно если у вас есть дети или иждивенцы, чьи расходы со временем меняются.

Более важным, чем «правильный» составление бюджета, является постоянная проверка его вместе с домочадцами. Как и при первоначальном аудите, запланируйте регулярные проверки бюджета.

При регистрации отметьте, как изменились (или не изменились) ваши расходы, обсудите, что вы могли бы сделать по-другому в будущем, и спланируйте предстоящие расходы. (Например, если приближается семейный отпуск, возможно, вы решите сократить некоторые расходы и вложить больше в фонд путешествия.)

Шью говорит, что важно общаться не только о самих деньгах, но и о том, как вы перечувствовать это. Выразите, например, если вы нервничаете по поводу бюджета или стыдитесь долга. Таким образом, говорит она, «вы будете исходить из места понимания».

Еще один важный момент: ваши личные и семейные цели. Эта информация поможет вам спланировать свои деньги и сохранить их.

Как говорит Шью: «Как только вы поймете это «почему», у вас появится больше мотивации».

Об авторе: Лаура Макмаллен пишет об управлении деньгами для NerdWallet. Ее работы публиковались в Associated Press, The New York Times, The Washington Post и других изданиях. Читать дальше

В том же духе…

14 лучших советов по составлению бюджета для семей с низким доходом

Мы можем рассказывать о преимуществах составления бюджета в течение всего дня, и вы все еще можете подумать: « Бюджет — на моем доходе? Кого ты шутишь? ” Тем не менее, следование нескольким простым советам по составлению бюджета может в буквальном смысле спасти жизнь, помогая сохранить свободные деньги на случай чрезвычайной ситуации.

Независимо от того, всегда ли управление деньгами было проблемой или последствия коронавируса убили ваш бюджет, для вашего финансового будущего важно начать работать над семейным бюджетом сейчас (или вернуться к привычке), даже если вы собираетесь работать с особенно ограниченным бюджетом.

Конечно, неважно, где вы находитесь на социально-экономической шкале — любое домашнее хозяйство, независимо от дохода, может совершить финансовые ошибки, например, потратить больше, чем изначально планировалось. К сожалению, последствия этих ошибок гораздо сильнее ощущаются в домохозяйствах с низким доходом просто потому, что там меньше места для ошибок. Вот почему важно научиться планировать бюджет при низком доходе.

В то время как домохозяйству с высоким доходом, возможно, придется сократить только предметы роскоши, обеды вне дома или другие предметы первой необходимости для выполнения своих ежемесячных обязательств, если они превысят бюджет, домохозяйство с низким доходом рискует потерять свою кредитную карту, автомобиль, или даже арендные платежи, что гораздо серьезнее.

Здесь мы поделимся некоторыми советами по бюджету для семей с низким доходом, например, как планировать собственный бюджет для малоимущих и другими способами сэкономить деньги при ограниченном бюджете.

Что считается низким доходом в Канаде?

Так как же определить, кто действительно испытывает финансовые трудности? Статистическое управление Канады использует показатели низкого дохода (LIM), набор пороговых значений, которые определяют, доходы каких домохозяйств ниже половины медианы скорректированного распределения доходов. Эти данные помогают исследователям сообщать об изменении динамики домохозяйств малообеспеченных семей, которые правительство использует при рассмотрении инициатив, направленных на оказание помощи.

В среднем Статистическое управление Канады определяет низкий доход канадцев как 22 133 доллара или меньше на одного человека после уплаты налогов; для семьи из четырех человек низкий уровень дохода составляет 44 266 долларов или меньше после уплаты налогов. Конечно, эти цифры могут быть выше или ниже в зависимости от города и стоимости жизни в нем. Например, в Ванкувере, самом дорогом городе Канады, доход ниже 38 500 долларов будет считаться низким доходом.

Советы по семейному бюджету: как составить бюджет и сэкономить деньги при низком доходе

Попытка найти место для маневра, чтобы покрыть все ваши ежемесячные расходы, может потребовать некоторого творческого подхода. Тем не менее, вы можете быть уверены, потому что это можно сделать! Если вам интересно, как сэкономить деньги или как перестать тратить деньги, продолжайте читать, чтобы узнать наши лучшие советы по составлению бюджета для семей, испытывающих трудности.

Конечно, когда речь идет о семейном бюджете для семей с низким доходом или тех, у кого нерегулярный доход, всегда лучше не усложнять. Вот несколько советов по бюджету для семей с низким доходом:

1. Ставьте жилье на первое место

Даже при низком бюджете нет ничего важнее, чем иметь крышу над головой. Итак, очень важно начать с оплаты жилья (и всегда делать это вовремя). Заманчиво думать: «Мой арендодатель не будет возражать, если я заплачу позже в этом месяце», но это не очень хороший настрой9. 0006

0006

Домохозяйства с низким доходом должны сначала позаботиться о жилье, а потом обо всем остальном, потому что даже если ваш арендодатель снисходительно относился к просроченным платежам в прошлом, это может измениться в одно мгновение.

Если долги выходят из-под контроля до такой степени, что вы не можете платить за жилье, подумайте о том, чтобы обратиться к своему домовладельцу или ипотечному кредитору и попросить о помощи. Это может помочь, если вы сталкиваетесь с временными трудностями из-за COVID или важного события в жизни, чтобы вы могли пережить период, когда у вас ограниченный бюджет, который более ограничен, чем обычно.

2. Создайте резервный фонд

В каждой семье должен быть резервный фонд для непредвиденных расходов, таких как ремонт автомобиля, визиты к ветеринару, школьные принадлежности и подарки. Это особенно важно для домохозяйств с низким доходом, потому что, когда возникают эти расходы, существует гораздо больший риск того, что другие расходы останутся неоплаченными.

Часть каждой зарплаты следует откладывать на отдельный сберегательный счет. Однако найти способы сэкономить деньги при ограниченном бюджете может быть сложно. Еще до пандемии большинство канадцев жили от зарплаты до зарплаты, что затрудняет планирование и накопление средств.

Автоматические передачи отлично подходят для этого, потому что вы можете установить их и забыть о них. Прежде чем вы это узнаете, у вас будет солидная заначка. Это не должно быть много — всего несколько долларов каждая зарплата может добавиться, прежде чем вы это осознаете!

3. Сохраняйте мелочь

Вот простой совет по бюджету: экономьте свои деньги и деньги и помещайте их на безналоговый сберегательный счет (TFSA) или даже на обычный сберегательный счет. навыки бюджетирования.

Кроме того, некоторые банки предлагают услуги округления (также называемые «сбережения округления») по своим дебетовым картам, где они округляют каждую транзакцию до следующего доллара. Дополнительные деньги автоматически помещаются на сберегательный счет на черный день. В качестве дополнительного бонуса это может помочь упростить отслеживание расходов в вашем семейном бюджете, поскольку вы не отслеживаете изменения при каждой транзакции!

В качестве дополнительного бонуса это может помочь упростить отслеживание расходов в вашем семейном бюджете, поскольку вы не отслеживаете изменения при каждой транзакции!

Например, если вы потратите 14,75 долларов на обед, они снимут еще 15 долларов и положат 25 центов на ваши сбережения. Это может быть большим преимуществом для жизни с низким доходом, поскольку вам не нужно слишком сильно менять свои привычки в отношении расходов, но вы все равно можете откладывать деньги на будущее.

4. Сокращение расходов на еду

Очень легко перерасходовать на еду. Между дорогим фаст-фудом, дорогостоящей здоровой пищей и пищевыми отходами из скоропортящихся продуктов можно потратить много денег, даже не осознавая этого. Когда вы пытаетесь составить бюджет, расходы на еду могут стать большим сюрпризом.

Вот краткое объяснение того, как эффективно планировать расходы на продукты питания:

- Ищите купоны и читайте листовки. Хотя вам не нужно заниматься экстремальными купонами, каждая мелочь помогает вашей семейной работе по составлению бюджета.

- Покупайте дженерики, а не известные бренды. В большинстве случаев эти продукты питания почти идентичны своим аналогам известных брендов, но стоят намного дешевле, поэтому вы можете увеличить свой бюджет на еду.

- Всегда ищите недорогие магазины и магазины с соответствующей ценой. Эти магазины могут помочь вам не только сэкономить деньги, но и сократить время, затрачиваемое на покупки и потребление бензина, позволяя вам получить все в одном месте.

- Отслеживайте свои ежемесячные расходы на питание. Посмотрите, где вы тратите деньги на еду и сколько. Это может быть полезно для поиска возможностей снизить расходы на питание.

- Запаситесь нескоропортящимися продуктами и не покупайте слишком много продуктов с коротким сроком годности. В то время как наличие свежих фруктов, овощей, мяса и других основных групп продуктов в вашем рационе важно, покупка слишком большого количества скоропортящихся продуктов может привести к пустой трате денег, когда вам придется их выбрасывать. Рассмотрите возможность использования еженедельного планировщика питания, чтобы выбрать, какие блюда вы хотите приготовить, и использовать его при покупке скоропортящихся продуктов, чтобы не получить слишком много помидоров. В качестве альтернативы, запаситесь нескоропортящимися продуктами, такими как консервированные бобы и овощи, когда они продаются со скидкой, это поможет вам сэкономить деньги в долгосрочной перспективе.

Рассмотрите возможность использования еженедельного планировщика питания, чтобы выбрать, какие блюда вы хотите приготовить, и использовать его при покупке скоропортящихся продуктов, чтобы не получить слишком много помидоров. В качестве альтернативы, запаситесь нескоропортящимися продуктами, такими как консервированные бобы и овощи, когда они продаются со скидкой, это поможет вам сэкономить деньги в долгосрочной перспективе.

Рассмотрите возможность использования еженедельного планировщика питания, чтобы выбрать, какие блюда вы хотите приготовить, и использовать его при покупке скоропортящихся продуктов, чтобы не получить слишком много помидоров. В качестве альтернативы, запаситесь нескоропортящимися продуктами, такими как консервированные бобы и овощи, когда они продаются со скидкой, это поможет вам сэкономить деньги в долгосрочной перспективе.Тщательное составление бюджета расходов на питание может стать отличным способом управлять своими деньгами и сэкономить семейный бюджет на питание. Когда у семьи низкий доход, каждый доллар на счету!

5. Магазин со списком продуктов

Соблюдение списка продуктов поможет вам избежать импульсивных покупок и трат больше, чем вы можете себе позволить. Например, если вы готовите еду в соответствии с планом питания, придерживайтесь только тех продуктов и ингредиентов, которые вам нужны! Это поможет вам сократить расходы, которые вы тратите в продуктовом магазине, и избежать траты денег на еду, которую вы не будете есть до того, как она испортится.

Кроме того, избегайте продуктов с завышенными ценами на кассе — это может быть то место, где магазины действительно убивают ваши планы по бюджетированию продуктов!

6. Готовьте еду по воскресеньям

Мы часто тратим деньги на готовую еду только потому, что это удобно, но приготовление еды заранее поможет вам контролировать свой кошелек (и свой пояс).

Воскресенье — отличный день для этого, потому что это после суматошных выходных, и ваша еда будет более свежей за неделю. Вовлеките детей, чтобы они начали развивать здоровые привычки.

Чтобы обеспечить безопасное хранение блюд, подумайте о том, чтобы приобрести для них недорогие пластиковые контейнеры — вы же не хотите, чтобы ваша еда испортилась еще до того, как вы ее съедите! Подумайте о том, чтобы сначала положить продукты на последнюю половину недели в морозильную камеру, а затем переместить их в холодильник за день до того, как вы планируете их съесть.

7. Просмотрите свой план сотового телефона и его использование

Можете ли вы внести изменения в свой план сотового телефона? Не могли бы вы отказаться от нескольких гигабайт данных каждый месяц? Сколько звонков вы делаете каждый месяц, на самом деле?

Ответы на эти вопросы могут оказаться важными для выбора наилучшего плана сотовой связи для ваших нужд. Конечно, ответы на эти вопросы будут различаться в зависимости от таких вещей, как:

Конечно, ответы на эти вопросы будут различаться в зависимости от таких вещей, как:

- Насколько вы активны в социальных сетях;

- Требует ли ваша работа быть «на связи» или использовать определенные мобильные приложения;

- Если у вас дома есть Wi-Fi; и

- Как часто вы гуляете со своим телефоном.

Обязательно сравните разных операторов сотовой связи; многие будут соответствовать цене, чтобы получить ваш бизнес. Вы также можете рассмотреть возможность отмены стационарного телефона. Ваш семейный бюджет скажет вам спасибо за сэкономленные деньги.

8. Сокращение расходов на развлечения

Во многих планах семейного бюджета одним из первых пунктов является «бюджет на развлечения». Хотя телевидение, фильмы и игры могут быть отличным способом расслабиться и снять стресс, они часто рассматриваются как ненужные расходы. Таким образом, многие советы по составлению бюджета, когда денег мало, рекомендуют сокращать или сокращать расходы на развлечения.

Один из быстрых способов сэкономить на развлечениях – это отказаться от кабельного телевидения и подписаться на службу потоковой передачи, например Netflix. Ищите тарифные планы для домашнего интернета, которые работают с вашим доходом и использованием, чтобы максимизировать семейный бюджет на развлечения.

Некоторые люди могут даже полностью отказаться от домашних услуг Интернета, телефона и телевидения и вместо этого использовать безлимитный тарифный план сотовой связи и осуществлять потоковую передачу со своих телефонов на телевизоры. Проведение вашего исследования, чтобы найти самые дешевые варианты, будет иметь долгосрочную отдачу!

9. Посетите местную библиотеку

Вот еще один способ сэкономить на развлечениях: посетите местную библиотеку! В большинстве библиотек можно бесплатно взять напрокат DVD и книги. Они также проводят бесплатные мероприятия, семинары и рассказы для детей. Кроме того, кто не мог использовать немного тишины во время их беспокойной недели!

Кроме того, если у вас есть старые книги, которые вы не читаете, многие библиотеки принимают пожертвования. Это отличный способ освободить место на полке или в гараже без необходимости арендовать складское помещение (или тратить впустую отличные книги).

Это отличный способ освободить место на полке или в гараже без необходимости арендовать складское помещение (или тратить впустую отличные книги).

10. Общественные мероприятия Check Out

Большинству семей нравится, когда их дети участвуют во внеклассных мероприятиях, но эти мероприятия могут быть дорогими. Итак, как вы можете провести время на свежем воздухе с семьей при небольшом бюджете?

Одна вещь, которую вы можете сделать как планировщик бюджета с низким доходом, — это избегать частных мероприятий и вместо этого искать бесплатные (или менее дорогие) общественные мероприятия в вашем местном центре отдыха. Кроме того, многие центры проводят бесплатные онлайн-занятия, потому что сейчас все онлайн.

11. Сократите расходы, а не сокращайте их

Возможно, вам интересно, как резко сократить расходы. Однако значительное сокращение семейного бюджета может вызвать сильный стресс, а искушение «обмануть» свой бюджет возрастает, когда вы пытаетесь бросить курить. 0169 что угодно холодная индейка.

0169 что угодно холодная индейка.

Вместо этого посмотрите на все ваших расходов, чтобы увидеть, можно ли сделать небольшое сокращение или полное исключение одного или двух расходов. Этот метод может быть более приемлемым для тех из нас, кто не хочет полностью отказываться от чего-то. Наш удобный для семьи калькулятор бюджета может помочь вам увидеть области, в которых вы могли бы сократить расходы.

12. Бюджет текущих расходов и часть того, что вы должны

Один из секретов того, как эффективно планировать свои деньги, заключается в том, чтобы не забывать учитывать как ваши долги, так и ваши текущие счета.

Например, если вы должны оплатить счет за телефон за три месяца, заложите текущий счет плюс часть задолженности, чтобы избежать дальнейшего отставания. Однако, если отключение коммунальных услуг, таких как отопление или электричество, неизбежно, это необходимо решить немедленно, связавшись с поставщиком услуг.

13. Подумайте о сокращении вашего жилья

Ваш дом больше, чем вам нужно? Это может помочь найти способы уменьшить квадратные метры, чтобы вы могли сократить свой бюджет на жилье! В то время как жилье является самой жизненной потребностью (поэтому оплата счетов за жилье всегда должна быть главным приоритетом), существует такая вещь, как наличие слишком большого пространства.

Если вы живете в квартире, узнайте у своего арендодателя, можете ли вы переехать в другую квартиру или предоставить другому арендатору совместное помещение с вами (обязательно убедитесь, что другой арендатор является надежным человеком, если вы решите разделить помещение и стоимость аренды).

Или, если вы живете в собственном доме, рассмотрите возможность сдачи в аренду свободной комнаты, если можете. В этом могут помочь такие приложения, как Airbnb, хотя важно соблюдать осторожность. Есть много правил, которым вам придется следовать, если вы сдаете помещение в аренду кому-то другому.

14. Перейдите в банк без комиссий или в кредитный союз

Еще один совет «как планировать бюджет» в условиях нехватки денег — подумать о смене банка. Хотя процесс закрытия счетов и перевода ваших денег в новый банк может быть напряженным, ваш бюджет будет благодарен вам, если вы сможете избавиться от банка, который взимает с вас ежемесячные сборы.

Большинство банков как в Канаде, так и за ее пределами должны иметь бесплатный текущий счет, поэтому нет необходимости платить за счет, когда доступны бесплатные варианты.