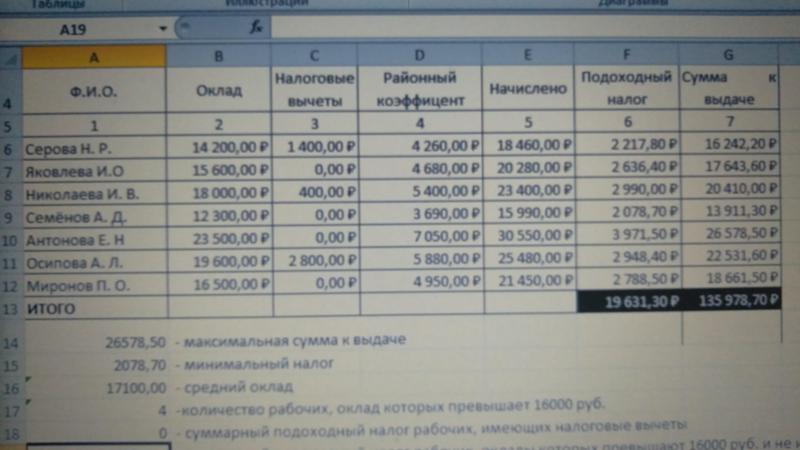

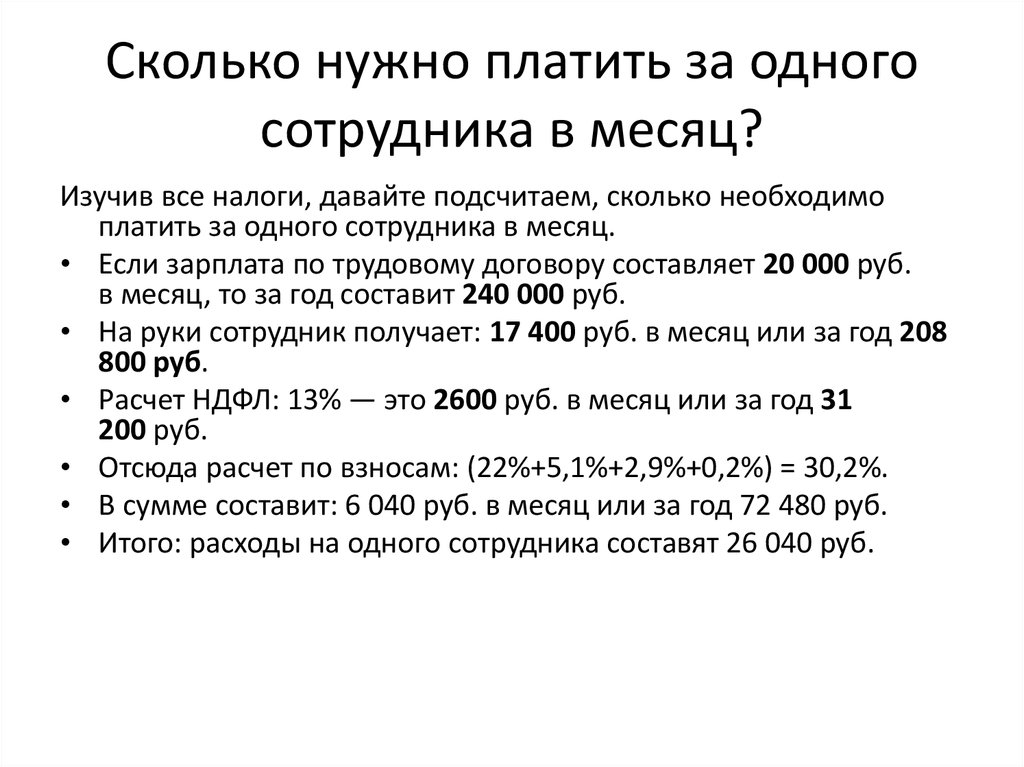

Налоги с заработной платы: примеры расчета

Предельный размер зарплаты, к которой применяется налоговая социальная льгота, в 2018 году равен 2470 грн. Указанный предельный размер зарплаты для применения льготы остается неизменным в 2018 году и будет действовать до 31 декабря т.г. включительно.

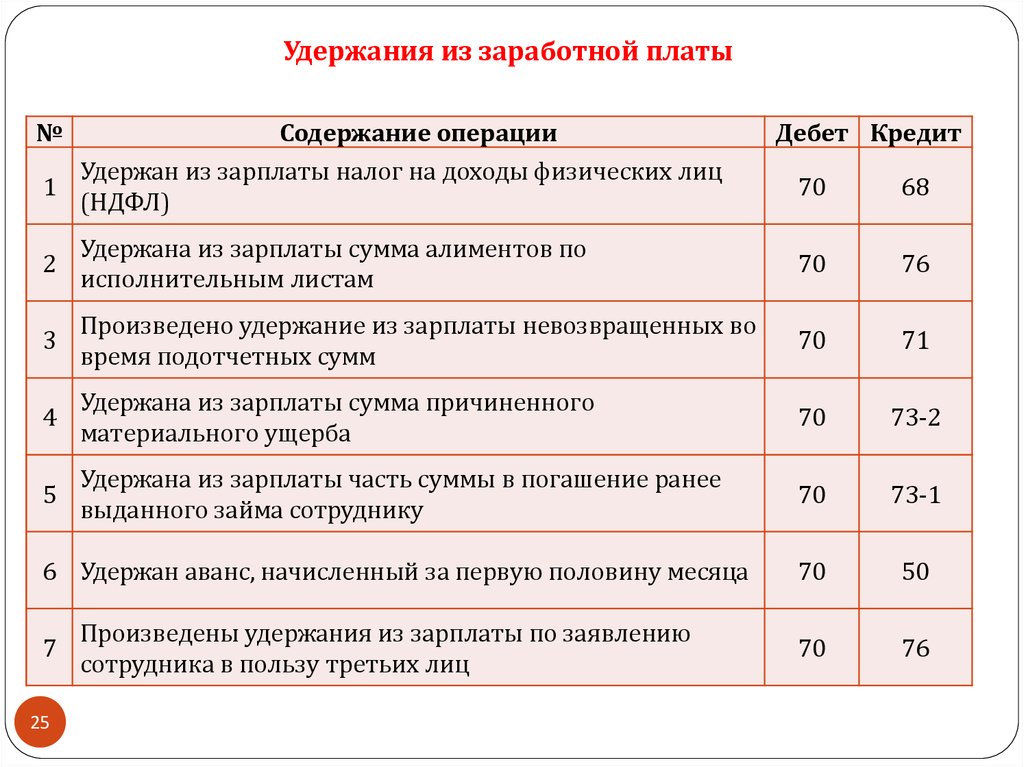

Также напоминаем, что начиная с 2016 года содержание взноса из заработной платы работника не производится.

8 примеров расчета налогов с заработной платы

Пример 1. Работнику начислены за полный отработанный месяц 3723 грн. — минимальную зарплату. Налоговая социальная льгота к такой заработной платы не применяется, поскольку она больше предельный размер дохода, который дает право на налоговую социальную льготу 2470 грн.).

-

Считаем налог на доходы физических лиц: 3723 Х 18% (ставка налога на доходы физических лиц) = 670,14 грн.

-

Считаем военный сбор: 3723 Х 1,5% (ставка военного сбора) = 55,85 грн.

-

Считаем единый взнос: 3723 Х 22% (ставка ЕСВ) = 819,06 грн.

Удержания — 725,99 грн. (670,14 грн. + 55,85 грн.)

К выплате работнику — 2997,01 грн. (3723 грн. — 670,14 грн. — 55,85 грн.)

Пример 2. Работнику (одинокая мать, воспитывающая двух несовершеннолетних детей) начисленные за полный отработанный месяц 3723 грн. Она сообщила в заявлении работодателю о том, что имеет право на повышенную 150%-ную налоговую социальную льготу согласно пп. а) п 169.1.3 п. 169.1 ст. 169 Налогового кодекса Украины), и добавила соответствующие документы. При определении предельного уровня дохода, который в данном случае дает право на получение налоговой социальной льготы следует руководствоваться абз.2 п.п. 169.4.1 п. 169.4 ст. 169 Кодекса, согласно которому предельный размер дохода для одинокой матери определяется как произведение суммы в 2470 грн. и соответствующего количества детей. Итак, для одинокой матери расчетная граница для начисления ПСП будет составлять 4940 грн. (2470 Х на 2), а налоговая социальная льгота будет составлять 2643 грн.

-

Считаем налог на доходы физических лиц: (3723 — 2643) х 18% (ставка налога на доходы физических лиц) = 194,40 грн.

-

Считаем военный сбор: 3723 Х 1,5% (ставка военного сбора) = 55,85 грн.

-

Считаем единый взнос: 3723 х 22% (ставка ЕСВ) = 819,06 грн.

Удержания — 250,25 грн. (194,40 грн. + 55,85 грн.)

К выплате работнику — 3472,75 грн. (3723 грн. — 194,40 грн. — 55,85 грн.)

Пример 3. Работнику (мать, воспитывающая двух несовершеннолетних детей, один из которых является инвалидом) начисленные за полный отработанный месяц 3723 грн. Она сообщила в заявлении работодателю о праве на 100% -ную налоговую социальную льготу на одного ребенка и на повышенную 150% -ную налоговую социальную льготу на ребенка-инвалида, согласно п.п. 169.1.2 и пп. б) п 169.1.3 п. 169.1 ст. 169 Налогового кодекса Украины, и добавила соответствующие документы. При определении предельного уровня дохода, который в данном случае дает право на получение налоговой социальной льготы следует руководствоваться абз.2 п 169.4.1 п. 169.4 ст. 169 Кодекса: предельный размер дохода, который дает право на получение налоговой социальной льготы для матери, воспитывающей двух детей, один из которых является инвалидом, определяется как произведение суммы в 2470 грн. и соответствующего количества детей. Итак, для матери, имеющей двух несовершеннолетних детей, один из которых является инвалидом расчетная граница для начисления ПСП будет составлять 4940 грн. (2470 Х 2), а налоговая социальная льгота будет составлять 2202,5 грн. (881 грн. + 1321,50 грн.), Поскольку пп. 169.3.1 ст. 169 НКУ предусмотрено применение основного и повышенной социальной льготы одновременно.

При определении предельного уровня дохода, который в данном случае дает право на получение налоговой социальной льготы следует руководствоваться абз.2 п 169.4.1 п. 169.4 ст. 169 Кодекса: предельный размер дохода, который дает право на получение налоговой социальной льготы для матери, воспитывающей двух детей, один из которых является инвалидом, определяется как произведение суммы в 2470 грн. и соответствующего количества детей. Итак, для матери, имеющей двух несовершеннолетних детей, один из которых является инвалидом расчетная граница для начисления ПСП будет составлять 4940 грн. (2470 Х 2), а налоговая социальная льгота будет составлять 2202,5 грн. (881 грн. + 1321,50 грн.), Поскольку пп. 169.3.1 ст. 169 НКУ предусмотрено применение основного и повышенной социальной льготы одновременно.

-

Считаем налог на доходы физических лиц: (3723 — (881 + 1321,5)) Х 18% (ставка налога на доходы физических лиц) = 273,69 грн.

-

Считаем военный сбор: 3723 Х 1,5% (ставка военного сбора) = 55,85 грн.

-

Считаем единый взнос: 3723 Х 22% (ставка ЕСВ) = 819,06 грн.

Удержания — 329,54 грн. (273,69 грн. + 55,85 грн.)

К выплате работнику — 3393,46 грн. (3723 грн. — 273,69 грн. — 55,85 грн.)

Пример 4. Работникам — мужу и жене, которые работают у одного работодателя и воспитывают троих детей в возрасте до 18 лет начислено за полный отработанный месяц 5900 грн. и 3723 грн. в соответствии. Поскольку в соответствии с абз.2 п 169.4.1 п. 169.4 ст. 169 Налогового кодекса Украины предельный размер дохода, который дает право на получение налоговой социальной льготы увеличивается до соответствующего количества детей только одному из родителей, супругам нужно определиться, кто именно будет использовать право на налоговую социальную льготу и увеличенную расчетную границу дохода, о чем указать в представленной работодателю заявлении. Заявление и документы о праве на льготу они подали и о праве на увеличение расчетной границы дохода заявил муж / отец, получает большую зарплату.

-

Считаем налог на доходы физических лиц: (5900 — (881 Х 3 детей)) Х 18% (ставка налога на доходы физических лиц) = 586,26 грн.

-

Считаем военный сбор 5900 Х 1,5% (ставка военного сбора) = 88,50 грн.

-

Считаем единый взнос: 5900 Х 22% (ставка ЕСВ) = 1298 грн.

Удержания — 674,76 грн. (586,26 грн. + 88,50 грн.)

К выплате работнику — 5225,24 грн. (5900 грн. — 586,26 грн. — 88,50 грн.)

Поскольку заработная плата жены / матери 3723 грн. — больше 2470 грн., она не имеет права на применение НСЛ. Удержания составляют 725,99 грн .; «На руки» — 2997,01 грн. (3723 грн. — 725,99 грн.)

Рассмотрим альтернативу — в заявлении о праве на увеличение расчетной границы дохода заявила жена / мать, получает зарплату в 3723 грн.

-

Считаем налог на доходы физических лиц: (3723 — (881Х 3 детей)) Х 18% (ставка налога на доходы физических лиц) = 194,40 грн.

-

Считаем военный сбор: 3723 Х 1,5% (ставка военного сбора) = 55,85 грн.

-

Считаем единый взнос: 3723 х 22% (ставка ЕСВ) = 819,06 грн.

Удержания — 250,25 грн. (194,40 грн. + 55,85 грн.)

К выплате работнику — 3472,75 грн. (3723 грн. — 194,40 грн. — 55,85 грн.)

Поскольку заработная плата мужа / отца 5900 грн. — больше 2470 грн., он не имеет право на применение НСЛ. Содержание в таком случае составят 1150,50 грн .; «На руки» — 4749,50 грн.

Пример 5. Работник работает на условиях неполного рабочего времени.

-

Считаем налог на доходы физических лиц: (2000 — 881) х 18% (ставка налога на доходы физических лиц) = 201,42 грн.

-

Считаем военный сбор 2000 Х 1,5% (ставка военного сбора) = 30 грн.

-

Считаем единый взнос: 3723 Х 22% (ставка ЕСВ) = 819,06 грн. Согласно ч.5 ст.8 Закона Украины от 08.07.2010 № 2464-VI «О сборе и учете единого взноса на общеобязательное государственное социальное страхование», если база начисления единого взноса меньше установленного размера минимальной заработной платы то единый взнос рассчитывается, как произведение размера минимальной заработной платы, установленного законом на этот месяц, и соответствующей ставки.

Удержания — 231,42 грн. (201,42 грн. + 30,0 грн.)

К выплате работнику — 1768,58 грн. (2000 грн. — 201,42 грн. — 30,0 грн.)

Пример 6. Физическое лицо предоставило в период с 3 по 30 января 2018 услуги / выполнила работу на условиях договора гражданско-правового характера. Составлен акт предоставленных услуг / выполненных работ. Вознаграждение физический лицу по договору гражданско-правового характера составила 3000 грн.

-

Налог на доходы физических лиц 3000 Х 18% (ставка налога на доходы физических лиц) = 540 грн.

-

Военный сбор 3000 Х 1,5% (ставка военного сбора) = 45 грн.

-

Единый взнос: 3000 х 22% (ставка ЕСВ) = 660 грн. Единый взнос начисляется по ставке 22% на фактически начисленную вознаграждение по договору гражданско-правового характера независимо от ее размера, но с учетом максимальной величины базы начисления.

Удержания — 585 грн. (540 грн. + 45 грн.)

К выплате физическому лицу — 2415 грн. (3000 грн. — 540 грн. — 45 грн.)

Пример 7. Работник уволился по собственному желанию 20 января 2018. За отработанный период ему начислены 2200 грн. Заявление на получение налоговой социальной льготы согласно пп.169.1.1. п.169.1. ст.169 Налогового кодекса Украины работник подал работодателю заранее. Налоговая социальная льгота предоставляется с учетом последнего месяца, в котором плательщик был уволен с работы.

-

Считаем налог на доходы физических лиц: (2200 — 881) х 18% (ставка налога на доходы физических лиц) = 237,42 грн.

-

Считаем военный сбор 2200 Х 1,5% (ставка военного сбора) = 33 грн.

-

Считаем единый взнос 2200 х 22% (ставка ЕСВ) = 484 грн. При увольнении работника единый взнос начисляется по ставке 22 проц. на фактически начисленную заработную плату независимо от ее размера, но с учетом максимальной величины базы начисления.

Удержания — 270,42 грн. (237,42 грн. + 33 грн.)

К выплате работнику -1929,58 грн. (2200 грн. — 237,42 грн. — 33 грн.)

Пример 8. Работнику, который является лицом, отнесенным законом к второй категории лиц, пострадавших вследствие Чернобыльской катастрофы

Он сообщил в заявлении работодателю о том, что имеет право на повышенную 150% -ную налоговую социальную льготу согласно пп. в ЛС. 169.1.3 п.169.1 ст.169 Налогового кодекса Украины и добавил соответствующие документы. Налоговая социальная льгота к такой заработной платы не применяется, поскольку она больше предельный размер дохода, который дает право на налоговую социальную льготу 2470 грн.

Он сообщил в заявлении работодателю о том, что имеет право на повышенную 150% -ную налоговую социальную льготу согласно пп. в ЛС. 169.1.3 п.169.1 ст.169 Налогового кодекса Украины и добавил соответствующие документы. Налоговая социальная льгота к такой заработной платы не применяется, поскольку она больше предельный размер дохода, который дает право на налоговую социальную льготу 2470 грн.-

Налог на доходы физических лиц: 4000 Х 18% (ставка налога на доходы физических лиц) = 720 грн.

-

Военный сбор: 4000 Х 1,5% (ставка военного сбора) = 60 грн.

-

Единый взнос: 4000 х 22% (ставка ЕСВ) = 880 грн.

Удержания — 780 грн. (720 грн. + 60 грн.)

К выплате работнику — 3220 грн. (4000 грн. — 720 грн. — 60 грн.)

О праве на льготу и его подтверждение

Обращаем внимание, что согласно п.169.2 ст. 169 Налогового кодекса Украины налоговая социальная льгота применяется к начисленному месячному доходу в виде заработной платы только по одному месяцу работы. Если их несколько, работник самостоятельно выбирает место применения налоговой социальной льготы и представляет работодателю соответствующее заявление. Льгота начинает применяться со дня получения работодателем заявления о применении льготы и документов, подтверждающих такое право.

Если их несколько, работник самостоятельно выбирает место применения налоговой социальной льготы и представляет работодателю соответствующее заявление. Льгота начинает применяться со дня получения работодателем заявления о применении льготы и документов, подтверждающих такое право.

Итак, работнику надо вовремя подать заявление о применении налоговой социальной льготы (а при наличии нескольких мест работы — выбрать место применения НСЛ и подать заявление) и предоставить соответствующие документы, подтверждающие право на льготу. Также соответствующее заявление и документы подаются работодателю сразу после возникновения права на повышенную льготу (льготы). В другом випадкуроботодавець льготу не начисляет.

Перечень документов, которые необходимо своевременно, вместе с соответствующим заявлением, предоставить работодателю для получения налоговой социальной льготы, определен Порядком представления документов для применения налоговой социальной льготы, утвержденный постановлением Кабмина от 29. 12.2010 г.. № 1227.

12.2010 г.. № 1227.

Удержание подоходного налога в Северной Дакоте

Средний

Предприятиям, возможно, придется подать заявление об удержании подоходного налога в Северной Дакоте, если они:

- Работодатель, выплачивающий заработную плату работнику, если работник оказывает услуги в Северной Дакоте, и заработная плата подлежит удержанию федеральным подоходным налогом.

- Работодатель из Северной Дакоты, выплачивающий заработную плату сотруднику-резиденту Северной Дакоты, который работает в другом штате, за исключением случаев, когда работодатель обязан удерживать подоходный налог другого штата из заработной платы, полученной в этом штате.

Определенная заработная плата не подлежит удержанию подоходного налога в Северной Дакоте, например, заработная плата, выплачиваемая фермером или владельцем ранчо, или заработная плата, освобожденная от удержания федерального подоходного налога.

Расчет удержания подоходного налога

Северная Дакота полагается на федеральную форму W-4 (Сертификат об удержании подоходного налога) для расчета суммы удержания.

Для получения дополнительной информации об удержании подоходного налога см.:

- Руководство – Удержание подоходного налога и информационные декларации

- Ставки удержания подоходного налога и инструкции .

Если вам необходимо обновить информацию о лице, ответственном за подачу деклараций о продажах, использовании и удержании доходов, см. Декларация менеджеров, членов, управляющих, партнеров и корпоративных должностных лиц .

Регистрация для получения счета для удержания подоходного налога

Работодатели должны зарегистрировать счет для удержания подоходного налога в Управлении Уполномоченного по налогам штата онлайн через Точку доступа налогоплательщиков Северной Дакоты (ND TAP). Узнайте, как создать аккаунт с помощью Инструкции по регистрации в ND TAP или зарегистрируйтесь ниже сейчас:

Узнайте, как создать аккаунт с помощью Инструкции по регистрации в ND TAP или зарегистрируйтесь ниже сейчас:

Счет для удержания подоходного налога (ND TAP)

Medium

Требования к подаче

Электронный отчет по удержанию подоходного налога Employers 306 – Удержание подоходного налога Верните и перечислите сумму удержанного подоходного налога штата Северная Дакота, если применимо одно из следующих условий:

- Сумма, подлежащая удержанию из заработной платы, выплаченной в течение предыдущего календарного года, составляет 1000 долларов США или более.

- Работодатель заключает договор со сторонним поставщиком услуг по расчету заработной платы для подачи и перечисления подоходного налога в Северной Дакоте, удержанного от имени работодателя, а сторонний поставщик услуг по расчету заработной платы в электронном виде регистрирует и перечисляет удерживаемые работодателем налоги для целей федерального налогообложения.

Электронная подача декларации может быть выполнена одним из следующих способов:

- ND TAP

- Кредит ACH — для получения дополнительной информации см. раскрывающийся список «Внести платеж» ниже.

Если вы не обязаны подавать документы в электронном виде, заполните форму 306 – Декларация об удержании подоходного налога .

Форма 306 – Декларация об удержании подоходного налога должна быть подана, даже если работодатель не выплачивал заработную плату в течение периода, указанного в декларации.

Требования к информационным декларациям

Предприятия должны подавать всю информационную декларацию в электронном виде в Северную Дакоту. Следующие документы должны быть представлены в электронном виде через ND TAP или бухгалтерское программное обеспечение:

| Информационные возвраты | |||

W-2 | 1099 | 1042-S | W-2G |

Форма 307 – Северная Дакота Пересылка отчета о заработной плате и налогах должна быть представлена любым лицом, у которого есть открытый удерживаемый счет в Управлении Государственного налогового комиссара. Форма 307 – Пересылка отчета о заработной плате и налогах в штате Северная Дакота, форма W-2 и любые формы 1099, с которых удержан подоходный налог штата Северная Дакота, должны быть уплачены не позднее 31 января следующего года. Другие формы 1099, 1042-S или W-2G должны быть поданы до истечения срока подачи этих форм в IRS.

Форма 307 – Пересылка отчета о заработной плате и налогах в штате Северная Дакота, форма W-2 и любые формы 1099, с которых удержан подоходный налог штата Северная Дакота, должны быть уплачены не позднее 31 января следующего года. Другие формы 1099, 1042-S или W-2G должны быть поданы до истечения срока подачи этих форм в IRS.

- Электронная подача информационных деклараций соответствует требованиям подачи декларации о заработной плате и налогах штата Северная Дакота, форма 307.

- Электронная подача формы 307 требуется, даже если нет форм W-2 для отчетности.

Произвести платеж – дебет и кредит ACH

Налогоплательщики могут оплачивать поданные декларации двумя способами.

- Дебет ACH (бесплатный электронный платеж): Работодатель подает декларацию об удержании подоходного налога с помощью ND TAP. Затем работодатель уполномочивает штат Северная Дакота на электронный перевод платежа с банковского счета работодателя на банковский счет штата. При использовании этого метода Комиссар государственной налоговой службы оплачивает все связанные с этим банковские сборы.

- АЧКредит : Работодатель поручает своему банку произвести кредитный платеж ACH в Управление Государственного налогового комиссара с информацией, позволяющей идентифицировать платеж как декларацию об удержании подоходного налога. Кредит ACH действует как возврат (больше ничего не нужно подавать или отправлять в наш офис).

- Зарегистрируйтесь, заполнив кредитную авторизацию ACH (форма 301-EF ).

- Информация для инициирования кредитного платежа ACH доступна на страницах 9 и 14 документа ACH Credit PDF .

При использовании этого метода Комиссар государственной налоговой службы оплачивает все связанные с этим банковские сборы.

При использовании этого метода Комиссар государственной налоговой службы оплачивает все связанные с этим банковские сборы.При совершении незарегистрированного платежа в ND TAP не подается форма 306 — Декларация об удержании подоходного налога.

Внести платеж в ND TAP

Новые изменения в электронной подаче налогов в 2022 году

Недавние изменения в законодательстве, принятые во время законодательной сессии 2021 года , затрагивают требования к подаче деклараций или уплате налогов в электронном виде.

- Требуется электронная регистрация и платежи, если общая сумма удержания в предыдущем году составляла 1000 долларов США или более. Чтобы подать декларацию в электронном виде, налогоплательщики могут использовать:

- НД ТАП

- Если у вас еще нет учетной записи ND TAP, см. наши инструкции по регистрации в ND TAP .

- Кредит АЧХ

- Зарегистрируйтесь, заполнив кредитную авторизацию ACH, Form 301-EF — Кредитная авторизация ACH .

- Информация для инициирования кредитного платежа ACH доступна на страницах 9 и 14 документа ACH Credit PDF .

- НД ТАП

- Требуется электронная подача всех информационных деклараций (формы W-2, 1099 и 1042S) и годовые отчеты (форма 307 и форма RWT-941).

- Требуется для форм, подлежащих сдаче 31 января 2023 г.

- Нужна помощь в подаче формы W-2 или формы 1099? Воспользуйтесь приведенными ниже ссылками для получения пошаговых инструкций.

- Инструкции по электронной подаче формы W-2 .

- Инструкции по электронной регистрации формы 1099 .

- Повышает порог статуса годовой подачи с 500 до 1000 долларов. Если вы имеете право:

- Наш офис автоматически изменит ваш статус подачи на ежегодный и уведомит вас письмом не позднее 28 февраля 2022 года.

- Если вы хотите продолжать подавать свои декларации и перечислять причитающийся налог ежеквартально, вы можете продолжать подавать свои декларации ежеквартально.

Для получения дополнительной информации или инструкций относительно требований к электронной подаче деклараций или совершению платежей см. Руководство – Удержание подоходного налога и информационные декларации . Если у вас есть вопросы, свяжитесь с нами:

Исправления

Исправления W-2 должны быть сделаны с использованием Федеральной формы W-2C . Инструкции можно получить в Администрации социального обеспечения . Бумажные формы можно получить, позвонив в IRS по телефону 1-800-829-3676. Бумажная копия формы W-2C должна быть отправлена вместе с формой 307 — передача декларации о заработной плате и налогах в Северной Дакоте в Управление Уполномоченного по налогам штата.

Инструкции можно получить в Администрации социального обеспечения . Бумажные формы можно получить, позвонив в IRS по телефону 1-800-829-3676. Бумажная копия формы W-2C должна быть отправлена вместе с формой 307 — передача декларации о заработной плате и налогах в Северной Дакоте в Управление Уполномоченного по налогам штата.

Исправления к федеральной форме 1099 должно быть выполнено с использованием формы 1099 с исправленным полем. Бумажные формы можно получить, позвонив в IRS по телефону 1-800-829-3676. Обо всех исправлениях в формах 1099-MISC и 1099-MISC необходимо сообщать в наш офис. Сюда входят исправления имени получателя и/или федерального идентификационного номера.

Для исправления формы 1099, в которой не был удержан подоходный налог Северной Дакоты, по почте копия исправленного 1099 в Управление Государственного налогового комиссара.

Дополнительная заработная плата

Заработная плата, которая рассматривается как дополнительная заработная плата для целей удержания федерального подоходного налога, как описано в Публикации IRS 15 (Циркуляр E), Налоговый справочник работодателя , рассматривается как дополнительная заработная плата для целей удержания подоходного налога в Северной Дакоте. Они включают, помимо прочего, бонусы, комиссионные, оплату сверхурочных, выплаты за накопленный отпуск по болезни, выходное пособие, вознаграждения, призы, задолженность по заработной плате и налогооблагаемые дополнительные льготы.

Они включают, помимо прочего, бонусы, комиссионные, оплату сверхурочных, выплаты за накопленный отпуск по болезни, выходное пособие, вознаграждения, призы, задолженность по заработной плате и налогооблагаемые дополнительные льготы.

Расчет суммы подоходного налога в Северной Дакоте, удерживаемой из дополнительной заработной платы, подобен методу, используемому для целей удержания федерального подоходного налога, который зависит от того, выплачивается ли дополнительная заработная плата отдельно или отдельно от обычной заработной платы.

- Дополнительная заработная плата, не выплачиваемая отдельно или не определяемая отдельно от обычной заработной платы:

- Если вы включаете дополнительную заработную плату вместе с обычной заработной платой в один платеж, но не указываете каждую сумму отдельно, рассчитайте сумму, удерживаемую из выплаты, в обычном порядке, используя один из двух методов обычного удержания.

- Дополнительная заработная плата, выплачиваемая отдельно или выделяемая из основной заработной платы:

- Если вы выплачиваете дополнительную заработную плату отдельно от обычной выплаты заработной платы или объединяете дополнительную заработную плату и обычную заработную плату в один платеж и отдельно указываете каждую сумму, рассчитайте сумму подоходного налога Северной Дакоты, удерживаемую из дополнительной заработной платы в соответствии с одним из следующие варианты:

- Умножьте дополнительную заработную плату на 1,84% (0,0184).

- Рассчитайте сумму удержания из надбавки к заработной плате, выполнив следующие шаги:

- Если дополнительная заработная плата должна выплачиваться одновременно с обычной выплатой заработной платы, добавьте дополнительную заработную плату к обычной заработной плате. Или, если дополнительная заработная плата должна выплачиваться отдельно от обычной выплаты заработной платы, добавьте дополнительную заработную плату к сумме выплаченной (или подлежащей выплате) обычной заработной платы за последний период расчета заработной платы.

- Рассчитайте сумму удержания из общей суммы дополнительной и обычной заработной платы в обычном порядке, используя один из двух методов обычного удержания.

- Вычесть сумму подоходного налога, удержанную (или подлежащую удержанию) из регулярной выплаты заработной платы, из суммы удержания, рассчитанной на объединенную сумму.

- Умножьте дополнительную заработную плату на 1,84% (0,0184).

- Если вы выплачиваете дополнительную заработную плату отдельно от обычной выплаты заработной платы или объединяете дополнительную заработную плату и обычную заработную плату в один платеж и отдельно указываете каждую сумму, рассчитайте сумму подоходного налога Северной Дакоты, удерживаемую из дополнительной заработной платы в соответствии с одним из следующие варианты:

Дополнительную информацию, включая примеры расчета удержания из дополнительной заработной платы, см. Ставки и инструкции по удержанию подоходного налога .

Ставки и инструкции по удержанию подоходного налога .

Массовые файловые системы

Массовые файловые системы могут использовать ND TAP для одновременной подачи нескольких деклараций. Дополнительные инструкции включены в Руководство — Удержание подоходного налога .

Посетите ND TAP

Взаимность

Соглашения о взаимном подоходном налоге между Северной Дакотой и Миннесотой и Монтаной предусматривают, что заработная плата, выплачиваемая жителям Миннесоты и Монтаны за услуги, оказанные в Северной Дакоте, освобождается от удержания подоходного налога в Северной Дакоте. Чтобы получить освобождение, работник должен заполнить и передать своему работодателю форму взаимного освобождения от удержания налога для соответствующих резидентов Миннесоты и Монтаны, работающих в Северной Дакоте ( Форма NDW-R ). Форма должна быть передана их работодателю до 28 февраля или в течение 30 дней после того, как работник приступит к работе или изменит свой постоянный адрес.

Затем форму необходимо отправить по почте до 31 марта в Управление Государственного налогового комиссара. Работник должен заполнить новую форму и каждый год передавать ее работодателю, чтобы продолжить освобождение.

Нужна помощь в подаче документов?

- Удержание подоходного налога – часто задаваемые вопросы

- Инструкции к E-File W-2s

- Инструкции к электронному файлу 1099s

- Инструкции по регистрации в ND TAP

Средний

Найти формы удержания подоходного налога

Руководство

Руководство по удержанию подоходного налога

Средний

Налоговые сроки

Найти важные даты

Расчет федеральных налогов на заработную плату

Расчет федеральных налогов на заработную плату

Заработная плата, выплаченная 5 января 2023 г. и позднее

и позднее

Налоги OASDI (социальное обеспечение) и Medicare рассчитывается путем сложения всех доходов (включая любые налогооблагаемые дополнительные льготы) за вычетом следующих соответствующих вычетов до налогообложения: страховка, парковка и UT FLEX. Налоги OASDI и Medicare рассчитываются следующим образом:

- Найдите OASDI – Налогооблагаемая заработная плата в платежной ведомости и умножьте на 6,2 процента. Налогооблагаемая заработная плата OASDI имеет предел заработной платы в размере 90 365 160 200 долларов США 90 366 за текущий налоговый год.

- Найдите Medicare – налогооблагаемая заработная плата в платежной ведомости. Умножьте на 1,45 процента на заработную плату до 200 000 долларов. Умножьте на 2,35 процента, если заработная плата превышает 200 000 долларов.

Федеральные удерживаемые налоги

Федеральные удерживаемые налоги на заработную плату рассчитываются путем сложения всех доходов (включая любые налогооблагаемые дополнительные льготы) за вычетом всех доналоговых вычетов и за вычетом любой применимой заработной платы 1042-S. Налоговая ставка, используемая в расчетах, зависит от выплачиваемой прибыли.

Налоговая ставка, используемая в расчетах, зависит от выплачиваемой прибыли.

Большинство доходов от заработной платы используют таблицы процентного метода IRS для подоходного налога; однако для нерегулярных заработков (включая, помимо прочего: награды, разовые заслуги, выплаты за переезд и налогооблагаемые выплаты за переезд) используется фиксированная ставка дополнительной заработной платы в размере 22 процентов.

Процентный метод IRS

Чтобы проверить расчет федерального налога на источники дохода для всех доходов в платежной ведомости, используйте приведенный ниже процентный метод IRS:

- 0382 .

- Переведите эту сумму в год на основе периодичности платежного периода: если Ежемесячно, умножьте на 12; если раз в полгода, умножьте на 24.

- Если вы являетесь иностранцем-нерезидентом для целей налогообложения, за исключением студентов из Индии, добавьте:

- 9 550 долларов США , если вы используете форму W-4 2019 года или более раннюю версию.

- 13 850 долларов США , если вы используете форму W-4 версии 2020 или более поздней.

- 9 550 долларов США , если вы используете форму W-4 2019 года или более раннюю версию.

- Найдите раздел «Удержания» в платежной ведомости.

- Если вы используете форму W-4 версии 2019 или более ранней, выполните следующие действия:

- Вычесть 4300 долларов США для каждого пособия.

- Найдите заявленное семейное положение, перейдите к Таблицам стандартных налоговых ставок (оранжевый) Процентный метод IRS ниже и используйте соответствующий раздел статуса в таблице. Не используйте таблицу «Глава домохозяйства», если форма W-4 датирована 2019 годом или ранее.

- Найдите строку, в которую попадает рассчитанная вами сумма. Возьмите рассчитанную сумму и:

- Вычесть «из суммы, которую Скорректированная годовая заработная плата превышает…»

- Умножить на процент, указанный в этой строке, и

- Добавьте сумму в долларах, указанную в столбце «Предварительная сумма удержания…».

- Если у вас есть период ежемесячной оплаты, разделите на 12; если раз в полгода, разделите на 24.

- В разделе «Удержания» платежной ведомости, если отражена сумма дополнительного удержания, добавьте эту сумму к рассчитанной сумме.

- Это должно соответствовать сумме федерального удержания в разделе «Налоги с сотрудников» платежной ведомости для этого платежа.

- Если вы используете форму W-4 версии 2020 или более поздней, выполните следующие действия:

- Добавьте сумму, указанную как «Другой доход» из раздела «Удержания» платежной ведомости, если таковая имеется.

- Вычтите сумму, указанную как «Вычеты», из раздела «Удержания» платежной ведомости, если таковая имеется.

- Проверьте, соответствует ли «Несколько работ или работа супруга» в разделе «Удержания» платежной ведомости «Да» или «Нет».

- Если «Да», не вычитайте сумму.

- Если «Нет» и ваше семейное положение «Женаты и подаете заявление совместно», вычтите 12 900 долларов США .

- Если указано «Нет» и ваш семейный статус отличается от статуса «Женаты и зарегистрированы совместно», вычтите 8 600 долларов США .

- Если расчет теперь является отрицательным числом, используйте $0,00. В противном случае продолжайте использовать рассчитанную сумму.

- Найдите строку в приведенной ниже таблице метода расчета IRS, в которую попадает рассчитанная вами сумма. Используйте Таблицу стандартных налоговых ставок (оранжевая), если вы выбрали «Нет» на шаге 2 формы W-4 «Несколько работ или работа супруга». Используйте другую (синюю) таблицу, если вы выбрали «Да» на шаге 2 формы W-4 «Несколько работ или работа супруга».

- Вычесть «из суммы, которую Скорректированная годовая заработная плата превышает…»

- Умножить на процент, указанный в этой строке, и

- Добавьте сумму в долларах, указанную в столбце «Предварительная сумма удержания…».

- Если у вас есть период ежемесячной оплаты, разделите на 12; если раз в полгода, разделите на 24.

- Разделите сумму, указанную как «Общая зависимая сумма» из раздела удержания платежной ведомости, если таковая имеется, на периодичность вашего платежного периода (12, если ежемесячно, 24, если раз в полгода).

- Вычтите эту деаннулированную «Общую зависимую сумму» из общей суммы, рассчитанной на шаге f выше. Если теперь это отрицательное число, используйте $0,00. В противном случае продолжайте использовать рассчитанную сумму.

- Добавьте сумму, указанную как «Дополнительная сумма», из раздела «Удержания» платежной ведомости, если таковая имеется.

- Это должно соответствовать сумме федерального удержания в разделе «Налоги с сотрудников» платежной ведомости для этого платежа.

Метод дополнительной заработной платы

Когда платежный залог включает в себя рецидивирующую дополнительную доходу (например, на основе IRS), эти доходы обрабатываются тем же, что и налогообложенный налоговый доход (например, на основе IRS). Процентный метод.

Если платежная ведомость включает только одноразовый дополнительный заработок, умножьте его на 22 процента, чтобы рассчитать сумму федерального подоходного налога для этого заработка.