10 книг, которые обучат вас финансовой грамотности

Финансовая грамотность дает понимание законов, по которым живут деньги. В современном мире одной смекалки недостаточно, чтобы уверенно чувствовать себя при обращении с финансами. Знания повышают степень свободы выбора и действий.

Как повысить свой уровень финансовой грамотности

Жизнь будет меняться к лучшему, если вы научитесь ставить перед собой новые цели и достигать намеченного. Работа по найму позволит оставаться на плаву, но качественные изменения возможны при более решительных действиях. Чтобы работать на себя, открыть собственное дело, начать инвестировать, требуются знания.

Финансовая грамотность – это понимание движения денежных потоков, а не знания о прибыльности акций и курса валют на сегодня. Хватит пробираться наугад, пытаясь попасть в ручей удачи, или надеяться на порядочность и щедрость работодателя. Не ленитесь учиться, и знания приведут вас к финансовой независимости.

1. Бодо Шефер «Путь к финансовой свободе»

Бодо Шефер – известный бизнес-тренер, увлекательно рассказывающий о психологии успеха. По мнению автора, богатые и бедные отличаются не столько размером банковского счета, сколько образом мыслей. Прочитайте «Путь к финансовой свободе», чтобы определить, к какому психологическому типу вы относитесь и как научиться мыслить категориями человека, не испытывающего финансовых затруднений. Бодо Шефер расскажет вам, как можно достичь благосостояния с помощью банковских депозитов, акционерных фондов, игры на акциях. Рекомендации дополнены примерами, историями и даже притчами.

2. Роберт Кийосаки, Шэрон Лектер «Квадрант денежного потока»

Авторы раскрывают нам секреты распределения мирового капитала. Кроме этого, вы сможете разобраться, чем владелец бизнеса отличается от наемного сотрудника, почему одни инвесторы разоряются, а другие без больших рисков приумножают свое состояние, что заставляет одних искать все новые наемные места, в то время как другие создают собственное дело. В книге вы найдете подсказки, которые помогут не заблудиться в постоянно изменяющейся финансовой среде.

Книга заинтересует всех, кто готов к глубоким переменам и хочет осознать свое место в новой информационной эре.

3. Джордж Клейсон «Самый богатый человек в Вавилоне»

Эта книга была написана в 1926 году, а описанные в ней события происходят в древнем Вавилоне. Прочитав «Самый богатый человек в Вавилоне», вы поймете, что за последние 8 тысяч лет в сфере финансовых отношений практически ничего не изменилось: долговые расписки, азартные игры, торговля, инвестирование, учредительство и т. д. Законы движения денег остаются прежними. Система, предложенная автором, остается действенной, в этом вы легко убедитесь, попробовав воспользоваться советами Д. С. Клейсона.

Книга будет интересна всем, но особенно полезна она подросткам и совсем молодым людям, которые должны знать, как работают деньги и понимать их цену.

4. Дональд Трамп «Искусство заключать сделки»

Дональд Трамп решил рассказать о своих операциях с недвижимостью, о связях с партнерами по бизнесу, взаимодействиях с государством и представителями крупного капитала. Вряд ли вы почерпнете много полезной информации, относящейся к сфере недвижимости, так как американский рынок слишком далек от отечественного. Но путь Трампа к успеху интересен, а рецепты и рекомендации автора вполне эффективны и в наших условиях. Понаблюдайте за ходом мыслей человека, достигшего многого из того, о чем мы с вами только мечтаем.

5. Лаура Риттенхаус «Баффет — инвесторам. Путеводитель по материалам переписки Уоррена Баффета с акционерами фонда Berksh»

Уоррен Баффет – один из самых могущественных финансистов мира, гений инвестиций, заработавший миллиарды долларов для своих вкладчиков. С начала 70-х годов Баффет отправляет своим финансистам информационные эссе с последними новостями фондового рынка, в этих письмах много секретов успешных инвестирования и ценных советов.

В опубликованной переписке миллиардера множество деталей, позволяющих судить о чертах характера и привычках финансового гения современности. Инвесторы без раздумий доверяют Баффету деньги, потому что акции компаний составляют основу его семейного капитала. Безупречная репутация и надежный баланс позволяют лучшему инвестору мира заключать баснословные сделки. Уоррен Баффет всегда выполняет свои обещания, все его сделки оформляются официально и инвесторы привыкли полагаться на порядочность этого финансиста.

Послания Баффета настолько увлекательны, что они будут интересны даже читателям, далеким от финансовых сфер.

6. Владимир Савенок «Миллион для моей дочери. Пошаговый план накоплений. Естественные законы в бизнесе»

Автор избрал безошибочный путь к сердцу читателя – он объясняет, как обеспечить капитал для вашего ребенка. Миллион долларов – хорошая сумма, позволяющая надеяться, что наследница или наследник не будет нуждаться в деньгах. Вы узнаете все с самого начала – как начинать копить деньги, как научиться использовать финансовые инструменты, как уберечь средства от инфляции. В книге есть таблицы, которые следует заполнять при чтении – это и станет потом начальным планом для создания будущего капитала.

Книга пригодится всем, так как советы В. Совенка носят вполне прикладной характер.

7. Андрей Паранич «Личный финансовый план. Инструкция по составлению»

Экономическая самостоятельность невозможна без умения планировать свои финансовые дела. Вы должны знать, на что тратите деньги, сколько зарабатываете и как спланировать бюджет, чтобы избежать безденежья, не влезать в долги и делать сбережения. Как вычислить сумму, при которой вы будете чувствовать себя уверенно. Андрей Паранич поднимает многие вопросы, важные для каждого. Вы научитесь составлять личный финансовый план и правильно распределять средства.

Книга адресована широкой аудитории.

8. Дэниель Голди, Гордон Мюррей «Инвестиционный ответ. Как защитить свое финансовое будущее»

Авторы просто и кратко изложили то, о чем финансисты говорят, раздувая щеки от чувства интеллектуального превосходства над простыми смертными. Всех нас интересуют вопросы сохранения и приумножения сбережений. Но разобраться в вариантах вложения денег, решиться на риски, связанные с инвестициями, купить акции или облигации с выгодой решаются немногие. Книга Голди и Мюррея для тех, кто не владеет профессиональной терминологией и не готов обкладываться словарями, чтобы постичь тайные знания об инвестициях. Книга будет полезна начинающим инвесторам и тем, что хочет расширить свои познания в этой области.

9. Дмитрий Конаш «Сохранить и приумножить. Как грамотно и с выгодой управлять сбережениями»

Дмитрий Конаш стал успешным инвестором, пройдя собственный путь с ошибками и потерями. Его опыт реален, поэтому рекомендации носят практический характер. Автор без апломба и поучений преподносит азы науки о движении финансов. Кроме полезной теории, в книге содержатся ценные замечания об инвестировании в современных условиях. Дмитрий Конаш – региональный директор корпорации Intel в СНГ и инвестор с 20-летним стажем, консультирующий по вопросам создания инвестиционного портфеля. Вы узнаете, с чего начинать формирование собственного портфеля, как его составлять и какие шаги помогут сохранить и приумножить вложения.

Начинающие инвесторы почерпнут из книги много полезных знаний, а финансовые консультанты и опытные вкладчики смогут расширить собственный опыт.

10. Константин Бакшт «Вкус жизни. Как достигать успеха, финансовой свободы и управлять своей судьбой»

Деньги дают нам ту степень свободы, при которой мы сами выбираем время и место отдыха, можем не бояться нищей старости и болезней, в состоянии дать детям достойное образование. Зарабатывая сумму, достаточную для безбедной жизни, желательно не пропустить и саму жизнь. К. Бакшт знает, как за несколько лет обеспечить себе финансовую независимость. Читайте, пробуйте.

© Старецкая Елена, BBF.RU

Финансовая грамотность

Многие люди ошибочно считают, что экономия бюджета семьи это и есть финансовая грамотность. Но на деле выходит, что это не так. Финансовая грамотность это более широкое и комплексное понятие, включающее в себя множество аспектов. В современном мире финансово грамотным считается человек, который может правильно распорядится не только личным или семейным бюджетом, а который может грамотно вложить деньги и получать дополнительную прибыль в виде дивидендов. Давайте разберемся по порядку.

Как же все таки стать финансово грамотным и управлять своими деньгами?

Большинство считает, что экономией урезание одной или нескольких статей расходов и что это приведет в конце месяца к стабильной прибыли. Возможно это так. Но если подумать эти вложения будут наоборот отнимать деньги, так как они отложены с доходов и являются пассивом. Яркий пример, покупка в кредит квартиры или автомобиля, расплачиваться за который порой приходится всю жизнь. При этом вложенные средства вскоре обесцениваются, а кредиты никогда. Поэтому многие люди, живущие на зарплату, получают только увеличение расходов при неизменности доходов. Другие же люди, которых называют состоятельными, создают активы, приносящие стабильную прибыль в будущем и каждый месяц, определенная часть их дохода уходит на покупку активов.

Так как же все таки сделать из себя финансово грамотного и независимого человека.

1. Нужно читать больше книг о финансах и методах сохранения и приумножения денег, а также посещать курсы, выставки, семинары, посвященные этой теме.

2. Начинайте откладывать от 10 до 30 процентов от зарплаты для вложения в какие-нибудь активы в будущем.

3. Учитесь расходовать деньги. Ведите учет своих доходов и расходов, а затем проанализируйте где можно их уменьшить, а где увеличить.

4. Меняйте мышление с негативного на позитивное. Не думайте о том, как тяжело достаются вам деньги и быстро расходуются, а представляйте свои будущие прибыли.

5. Начните ставить себе цели. Это должны быть цели не о конкретных покупках, а цели касающиеся преумножения вашего капитала.

6. Начните общаться с людьми, которые добились финансовых успехов. Общение с ними может зарядить вас позитивной энергией, да и дополнительные знания не помешают.

Запомните, что у большинства людей с первого раза может и не получится. Главное не отчаиваться и продолжать двигаться в выбранном направлении и главное забыть о старых и ненужных привычках.

Ежедневная работа в этом направлении вскоре принесет свои положительные результаты в виде прибыли. Финансовая грамотность может кардинально изменить вашу жизнь к лучшему и сделать ее интересной и комфортной.

Финансовая грамотность: учим подростка управлять карманными деньгами

Лиана Хазиахметова

Подростковый возраст — отличное время, чтобы научиться отвечать за личный бюджет. Подростки начинают получать карманные деньги от родителей или зарабатывают, выполняя работу по дому или подрабатывая в компаниях, поэтому неплохо им объяснить, как планировать бюджет.

Карманные деньги

Как помочь ребенку повзрослеть

Это основа для обучения финансовой грамотности. Чтобы ребенок научился обращаться с деньгами, он должен получать их регулярно (как зарплату). Карманные деньги не должны быть средством манипулирования: «придешь поздно — денег не получишь», или «выучи уроки — дам тебе больше денег». Также не стоит ругать за неоправданные, по вашему мнению, траты. Ребенок может истратить все деньги на развлечения, а потом сидеть дома весь месяц из-за отсутствия финансов. Но как раз такие ситуации послужат ему уроком, он будет учиться тратить деньги разумно.

У ребенка есть траты, без которых нельзя обойтись, — обеды, проездной, мобильная связь. Не стоит сразу же взваливать на ребенка ответственность за это. Иначе вы можете поставить себя в неудобное положение: например, ребенок потратил карманные деньги, и теперь не обедает в школе. Что сделает родитель? Даст денег на обеды, но в этом случае ребенок и в следующий месяц может все потратить («мама все равно даст еще денег!»).

Источник

На первом этапе лучше регулярные траты взять на себя, а ребенку выдавать карманные деньги, которые он будет тратить по своему усмотрению. При этом вы договариваетесь, что развлечения, сладости он будет оплачивать сам и больше денег на это не получит. Договоритесь с ребенком о правилах заранее и не забывайте их соблюдать.

Подать хороший пример

Из книги «Как помочь ребенку повзрослеть» приводим советы для родителей, как стать примером для подражания в финансовом вопросе.

- Если для вас привычно планировать доходы и расходы и откладывать средства, ваш ребенок, скорее всего, именно от вас узнает о таких возможностях.

- Если в прошлом у вас были финансовые проблемы, полезно поговорить об этом с вашим ребенком, чтобы он понял, как избежать ошибок.

- Отличный способ мотивации и воспитания подростка в отношении денег — вовлекать его в финансовые решения семьи, например, в выбор лучших условий страхования автомобилей или отпуска.

Ниже — еще несколько советов по планированию детского бюджета.

Планирование бюджета

Бюджет — это оценка будущих доходов и трат. Хороший бюджет основывается на реалистичных прогнозах. Подросток может начать с определения того, сколько он получает (карманные деньги, частичная занятость и прочее). Это нужно записать, потом отметить необходимые траты, например, на канцелярские принадлежности для школы (если ребенок уже самостоятельно несет какие-то расходы, то можно расширить зону ответственности, если нет — лучше начать с какой-то одной статьи трат), развлечения. Если после этих расходов останутся деньги, их можно отложить на то, что очень хочется себе позволить (видеоигры или музыка).

Сбережения

Откладывая свободные деньги, подросток сможет в будущем позволить себе купить необходимые или желанные вещи. Во многих банках подросткам предлагаются простые сберегательные счета, но стоит изучить ситуацию и выбрать оптимальные условия. Можно настроить регулярные платежи на сберегательный счет, и тогда откладывать деньги на будущее станет проще.

Если ребенок достаточно взрослый, можно познакомить его не с копилкой, а со сберегательным счетом в банке. Источник

Объясните ребенку, что откладывать надо не в конце месяца, а в самом начале, иначе можно не заметить, как потратились все деньги.

Неполная занятость

Если ребенку не хватает карманных денег, предложите ему поработать (работодателем можете стать и вы). Работа на неполный день — отличный способ получить новый опыт, завести новых друзей и обрести финансовую независимость. В законодательстве указано, в каком возрасте подростки могут начать трудиться (в России это 14 лет), сколько часов в неделю им разрешено работать. Такая работа не должна мешать учебе, особенно во время экзаменов.

Как научить ребенка не тратиться на мелочи

В блокноте для подростков «Твои финансы» есть методы, которые помогают относиться к деньгам бережно. Вот что вы можете предложить ребенку.

«Твои финансы»

- МЕТОД ЗАПИСНОЙ КНИЖКИ

Записывай каждую свою трату. Это поможет тебе увидеть необязательные расходы и посчитать деньги, потраченные зря.

- МЕТОД НЕКУПЛЕННЫХ ТОВАРОВ

В следующий раз, когда тебе сильно захочется приобрести новые кроссовки или очередной модный аксессуар, отложи покупку на пару дней. Эмоции улягутся, и ты сможешь принять взвешенное решение.

Источник

Посчитай, сколько денег в месяц дают тебе родители. Постарайся сразу отложить не менее 10% от этой суммы, чтобы они не превратились в лишние шоколадки.

- МЕТОД РАБОЧЕГО ВРЕМЕНИ

Ты когда-нибудь зарабатывал деньги сам? Представь, сколько времени придется работать, чтобы купить, например, еще один свитшот. Такая мысль делает трату менее приятной.

- МЕТОД ЧЕТЫРЕХ КОНВЕРТОВ

Действует, если тебе дают карманные деньги на месяц вперед. Возьми четыре конверта, рассортируй деньги на четыре недели. К концу недели конверты

не должны пустеть. Клади остаток в общую копилку.

- ПОЛЬЗУЙСЯ МОБИЛЬНЫМ БАНКОМ

«Твой первый миллион»

Заведи банковскую карточку и расплачивайся ей. Банковские приложения позволяют следить за расходами и планировать траты в личном кабинете.

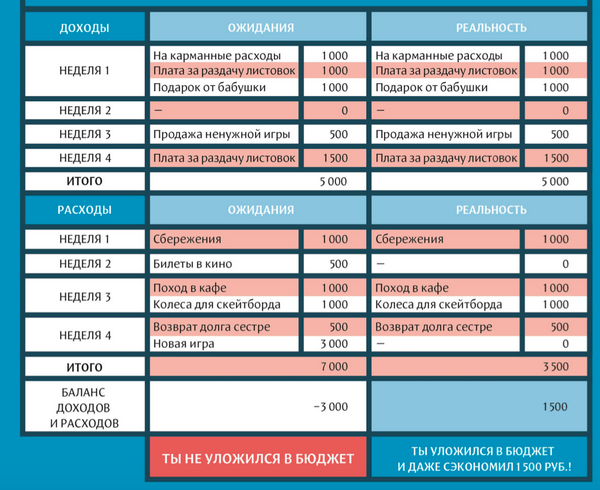

В книге «Твой первый миллион» есть подробная схема, как вести бюджет.

Смотреть в полной размере

Вы видите три столбика. Средний — это неправильно сформированный бюджет, так как баланс доходов и расходов получился отрицательным. Ребенку полезно заранее расписать траты, которые он планирует совершить в ближайшем месяце. Подростки обычно рисуют более радужную картинку, а потом неожиданно деньги заканчиваются. Предложите расписать бюджет так, чтобы расходы не превышали доходы (как в правом столбике). Обратите внимание, что в расходах первой строчкой стоит пункт «сбережения». Это нужно не только для того, чтобы накопить на какую-то вещь (о чем мы говорили выше), но и, например, для того, чтобы заработать первый миллион и открыть собственное дело. Кажется, что это не имеет отношения к вашему ребенку? Полистайте книгу-челлендж «Твой первый миллион». В ней подросток найдет советы, идеи и мотивацию, чтобы стать финансово независимым и мыслить, как миллионер!

Обложка поста: unsplash.com

как стать богатым? – Minimal Work

Как стать богатым. Финансовая грамотность

Большинство людей думает, что финансово успешный человек — это тот, кто много зарабатывает. Это распространенное заблуждение. На самом деле, умения зарабатывать недостаточно, чтобы безбедно жить. Финансовая грамотность, вот что нужно, чтобы стать состоятельным человеком.

Почти у каждого есть такой знакомый с высокой зарплатой, который еле сводит концы с концами, а еще умудряются влезать в кредит. Это происходит, потому что человек не умеет правильно управлять деньгами. У него отсутствуют правильные финансовые привычки.

Нас не учат управлению финансами ни дома, ни в школе. С денежными вопросами мы сталкиваемся ежедневно, хотя и не представляем как лучше ими распоряжаться и как быть финансово успешным человеком.

Что такое финансовая грамотность

Это понимание того, что такое деньги, как их зарабатывать и управлять ими. Есть два основных момента, как отличить финансово грамотного человека от не грамотного:

- Они тратят меньше, чем зарабатывают

- Весь положительный остаток они откладывают или инвестируют

Этих двух правил будет достаточно, чтобы стать финансово грамотным и состоятельным человеком. Получается, что не имеет смысла сколько человек зарабатывает. К примеру, актеры на пике славы получают миллионы долларов, а к старости часто оказываются в нищете и долгах.

Активы и пассивы

Активы и пассивы

Активы и пассивы

Перед тем как рассказать, с чего можно начать изучение, поговорим об активах и пассивах. Есть такие вещи, которые приносят доход: ноутбук, на котором вы работаете, квартира, которую вы сдаете в аренду и тд. Это и есть активы.

Пассивы — это вещи, которые не приносят доход или увеличивают расход. К примеру, та же самая квартира может быть пассивом, вы же платите за счета. Машина, если вы только ездите до работы и до магазина.

С чего начать

1. Отдать все кредиты и долги

Если у вас есть кредит, то стоит его отдать как можно скорее. Ведь, вы отдаете не только деньги банка, но и свои. Так же не стоит пользоваться кредитными картами, если вы не умеете контролировать себя и выходите за беспроцентный период. Если брать кредит, то только для увеличения дохода или в экстренных случаях.

2. Резерв

Обязательно нужно создать финансовую подушку на 3 — 6 месяцев безбедной жизни. Мало ли что может произойти, а у вас будет возможно этому противостоять и не брать кредит под сумасшедшие проценты.

3. Разумное потребление

Вы уверены что вам нужен новый телефон, если работает старый? То же самое с модной одеждой. Нет смысла покупать, пока старое работает исправно. Дайте себе день подумать, если вы увидели вещь, которую хотите купить. Покупок сразу станет меньше. Это не значит что надо себя ограничивать во все, нужно просто более разумно подойти к экономии и своим тратам.

Читайте также: 296 способов сэкономить.

4. Учет денежных средств и бюджет

Вести доходы и расходы — самая важная часть финансовой грамотности. Без этого просто не узнаете, меньше вы тратите, чем зарабатываете или нет. Сейчас существует столько программ, что отмазка в стиле «лень и долго» уже не является существенной. Или можете расплачиваться картой, банк сам соберет за вас всю информацию. Так же необходимо составлять бюджет на ближайшей месяц и год и личный финансовый план.

5. Список покупок

Обязательно, когда идете в магазин, берите список покупок и покупайте только строго по нему. Магазины устроены так, чтобы продать как можно больше и без списка может быть тяжело устоять соблазнам. Так же, ходите в магазин сытым. Отличный способ покупать только по списку покупок.

6. Создание активов

Этот пункт будет несколько сложнее, чем предыдущие. Для начала стоит откладывать средства, а потом приобретать активы. Это, может быть, накопительный счет в банке или квартира для сдачи в аренду. В общем, все что может вам приносить пассивный доход.

7. Распределение прибыли

Возможно, вы сейчас зарабатываете хорошую зарплату на работе, но произойти может все что угодно. Позаботьтесь о том, что бы ваш доход шел из разных источников. Будет лучше если их будет пять, так больше шансов не прогореть.

Книги по теме

У вас остались вопросы? Вы можете задать их в комментариях, написать мне на почту или в директ в инстаграм.

Подписывайтесь на мои обновления и другие социальные сети.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Как научить ребенка финансовой грамотности – советы для родителей, с чего начать

Все современные родители наперебой спорят о том, во сколько лет нужно начинать обучать ребёнка читать, писать, учить второй язык и так далее. Но мало кто из них задумывается о том, во сколько лет начинать учить ребёнка финансовой грамотности. Многие считают, что это само появится или жизнь научит.

Это абсолютно неправильный подход. С того момента, как ребёнок говорит «хочу» в магазине, он должен понимать, что деньги — это не просто цветные фантики, а родительские часы, проведённые на работе. Согласно К. Марксу, величина стоимости товара определяется количеством труда, общественно необходимого для его производства, и измеряется рабочим временем. Поэтому очень важно приучать ребёнка с детства грамотно распоряжаться деньгами, воспитывать желание больших достижений, развивать творческий подход к заработку, а не просто привычку трудиться на чужого дядю от зари до зари.

Но как это сделать? Предлагаю вашему вниманию подборку советов для воспитания финансово грамотных детей.

Самые важные рекомендации

- Берите детей с собой по магазинам. Не стесняйтесь и не ленитесь объяснять, почему ваш выбор пал именно на тот или иной товар. Богатый человек — не тот, кто много зарабатывает, а тот, кто разумно тратит свои средства.

- Прежде чем купить очередную спонтанную «хотелку», постарайтесь объяснить ребёнку, что у него уже есть аналогичные вещи дома, или же предложите ему вариант, что, покупая это, вам придётся отказаться от покупки какой-то другой более важной вещи. Не бойтесь прослыть скрягой. Если ваш ребёнок скажет, что «Васины родители всё ему покупают», не переживайте. Просто объясните, что вы его никогда не сравниваете ни с Васей, ни с Петей, а любите таким, какой он есть, и ожидаете от него взаимного подхода. Мы живём в эпоху потребления и являемся заложниками рекламы, глянцевых журналов и телевидения. В современном мире нам давно уже не продают вещи, а продают право на принадлежность к обществу обладателей тех или иных вещей. Старайтесь объяснять это своим детям.

- Копилка — это символ взросления и самостоятельности. Предложите своему ребенку вести три разные копилки: текущие расходы (сладкое, мороженое, поход в развлекательный центр), сбережения (более дорогостоящие «хотелки», например, самокат, гироскутер, планшет) и копилка инвестиций (сюда откладываются деньги на будущую взрослую жизнь). Помогайте ему грамотно распределять средства между копилками. Для начала вы можете предложить следующую схему: 40% — текущие расходы, 50% — сбережения и 10% — инвестиции. Со временем ребёнок сможет вывести для себя удобное соотношение.

- Ваш ребёнок должен научиться нести ответственность за свои финансовые траты. Если он потратил выделенные на определённый срок средства раньше времени или потерял их, то не спешите тут же возмещать всю сумму потери. Проработайте с ним ситуацию — это позволит сформировать бережливый подход и обучит финансовому планированию.

- Приучайте ребёнка к труду. Каждый член семьи должен вносить посильный вклад в общее благо. И ни в коем случае не оплачивайте выполнение домашних обязанностей, иначе вы рискуете воспитать человека, который ничего не делает бесплатно.

- Пересматривайте вместе с ребёнком вещи и игрушки, которые у него есть. Если среди них найдутся те, которыми он давно не пользуется, предложите их выставить на продажу или организуйте с другими родителями бартер-площадку, где дети могут поменяться друг с другом. Только заранее продумайте систему равноценного обмена.

- Учите ребёнка благотворительности. Нужно научиться отдавать, не требуя ничего взамен.

- Повышайте финансовую грамотность всей семьи в развлекательной форме. Играйте в «Монополию», «Денежный поток», посещайте семейные фестивали финансовой грамотности. Финансовые игры позволяют моделировать ситуации, с которыми ребёнок встретится в будущем. Прорабатывайте ошибки, извлекайте ценные уроки во время игры, чтобы потом не допускать их в жизни.

- Воспитывайте в детях силу воли и терпение. Эти качества пригодятся им во взрослой жизни. В качестве эксперимента попробуйте провести маршмеллоу-тест. Первооткрывателем данного теста является психолог Уолтер Мишел. В конце 1960-х он оставил в комнате группу маленьких детей, дав каждому по маршмеллоу. Им предстоял трудный выбор: сразу съесть маршмеллоу или, подождав 15 минут, получить ещё по одной конфете. Став взрослыми, все «удержавшиеся» превратились в успешных людей, а почти все не устоявшие перед искушением пошли работать в рестораны фастфуда и на бензоколонки. Из этого можно сделать вывод, что успешные люди отличаются от неуспешных тем, что умеют управлять своими желаниями.

- Самое главное, что вы можете сделать для воспитания финансово грамотного человека, — это быть ему во всем примером. Бесполезно рассказывать ребёнку, как полезно вести бюджет и планировать покупки заранее, и при этом спускать самим деньги на ветер.