не платить, уйти, обойти, снизить налог законно

Налог на добавленную стоимость представляет собой косвенный сбор, изъятие части средств в бюджет государства. Оплачивает налог конечный потребитель товара, но в бюджет эта сумма поступает ранее конечной реализации. Плательщиками сбора являются организации и ИП.

Некоторые организации, у которых несколько предыдущих месяцев подряд сумма выручки от реализации не превышала в совокупности двух миллионов, могут после подачи уведомления получить освобождение от уплаты НДС.

Есть и другие варианты, как уменьшить НДС или получить освобождение от выплаты. Не обязаны вносить платеж по операциям и реализации организации, использующие специальные режимы обложения, например, ЕСХН, УСН, ЕНВД.

Способы законного уменьшения размера НДС

Вопрос, как уменьшить НДС, не нарушая закон, популярен. Не требуется внесение платежа лицами, которые применяют упрощенную систему обложения, в таком случае есть вариант, как законно снизить платеж.

Намеренное уклонение от выплаты налога на добавленную стоимость или преднамеренное его сокращение влечет за собой санкции – недобросовестный налогоплательщик должен будет ответить за свои нарушения. Поэтому перед тем, как совершать какое-либо действие, направленное на снижение суммы взноса, нужно определить, является ли способ законным, может ли фискальный орган принять действие за уклонение от уплаты.

Один из вариантов снижения платежа – оформление соглашения о переводе задатка. Задаток не является объектом налогообложения. В случае если поставщик не является плательщиком сбора, продавец должен будет внести налог с полной стоимости реализуемой продукции.

В такой ситуации вместо оформления купли-продажи возможно заключение другого, агентского договора, который позволит снизить платеж. Суть договора в том, что поставщик передает продавцу продукцию по данному договору только для продажи.

Продавец реализует продукцию по своей цене. Налог рассчитывается путем вычитания цены в агентском договоре и стоимости реализации.

Согласно статье 145 НК РФ, некоторые предприятия и ИП могут не вносить платеж при получении небольшой выручки согласно документам. Льготой можно воспользоваться только в том случае, если реализовывались товары без акцизной марки. Для оформления

льготы потребуется обратиться в ФНС и представить документы, подтверждающие право на освобождение от платежа.

Использовать нулевую ставку

Один из легальных вариантов уменьшения НДС – применение нулевой ставки. При этом есть некоторые нюансы по уменьшению НДС законно – есть определенный список, кто может использовать ставку и в каких случаях.

Всего для данного взноса действует три тарифа – 20%, 10% и 0%. Последняя ставка применяется в законодательно установленных ситуациях, при продаже услуг или товаров за пределы страны. Ситуации, когда можно применять нулевой процент, отображены в

Ставка актуальна при экспортных продажах, организации грузовых международных перевозок, при использовании режима переработки на таможенной территории, при транзите, в случае пассажирских перевозок внутри страны воздушным транспортом в некоторые области и т.д.

Оформление налогового вычета

Минимизировать НДС к уплате можно путем оформления налогового вычета. Он позволяет сократить выплаты, схема является законной, однако, в фискальные органы нужно представить соответствующие документы.

Вычеты позволяют уменьшить налог, который плательщики вносят за каждый квартал. Есть установленные суммы этого взноса. Воспользоваться вычетом можно только при соблюдении некоторых условий.

Основные условия к оформлению:

- приобретенные объекты и ресурсы должны использоваться в операциях, облагаемых сбором;

- купленные материальные ценности должны учитываться;

- у плательщика есть корректно оформленная счет-фактура и нужные первичные документы.

Чтобы воспользоваться вычетом, все условия должны выполняться одновременно. Вычеты классифицируются на общие и специальные. Общие рассчитываются по базовым принципам. Другие – по специальным правилам, которые применяются к конкретной ситуации. К специальным вычетам относят возврат продукции, авансы, изменения в стоимости товара и т.д.

Есть некоторые требования к счету-фактуре. Документ должен содержать номер и дату, а также наименования и адрес, ИНН поставщика, потребителя. Также в документе отображается название отправителя и получателя груза, цена за товар, общая стоимость с учетом налога и т.д.

Факторы, влияющие на размер НДС

Перед тем как уменьшить НДС к оплате, рекомендуется ознакомиться с тем, какие основные показатели влияют на налоговую нагрузку. Согласно формулам для способов расчета взноса, на размер платежа влияет величина налоговой базы, сумма к уплате по декларации.

От каких факторов зависит размер базы для обложения:

- размер оборота от реализации – чем он больше, тем выше размер базы;

- наличие операций, которые не относят к налогооблагаемым или освобожденным от уплаты;

- наличие операций с нулевой ставкой;

- наличие оборотов по поступающим авансам.

Размер сбора к уплате в бюджет отражается в декларации по НДС. На сумму в строке НДС влияют такие факторы, как величина налога, начисленного от налогооблагаемых объектов, а также объемы вычетов по полученным от поставщика товарам.

Освобождение от обязанности обложения НДС

Согласно Налоговому кодексу, есть разные варианты, как можно не платить НДС законными способами. Некоторые небольшие предприятия, а также ИП, имеют законные возможности, как не платить НДС. Так же есть методы, как не платить НДС участникам проекта «Сколково», плательщикам на специальных режимах, а также лицам, реализующим некоторые виды товаров или услуг.

Согласно действующим законам, некоторые компании и ИП с оборотами менее 2 000 000 могут обходить внесение платежа при предоставлении подтверждения, что выручка за последующие три месяца не превысила эту сумму. Этим правом не могут воспользоваться лица, которые занимаются продажей товаров с акцизными марками.

Освобождение дается на 12 месяцев, впоследствии его можно продлить при выполнении условий. Если в течение периода выручка превысила установленный лимит, либо был факт реализации подакцизных товаров, право на освобождение пропадает.

Другой вариант освобождения от обложения налоговыми платежами – переход на специальный режим. К ним относят ЕСХН, УСН, ЕНВД, ПСН. Освобождение при этом не действует, если производится ввоз продукции на территорию страны, исполняются обязанности налогового агента.

Законодательство предусматривает возможность не вносить налог при реализации некоторых видов товаров – к ним относят социально значимую продукцию, медицинские товары, оказание услуг в области НИОКР и т.д.

В некоторых ситуациях организации или ИП выгоднее работать на ОСН и отказаться от льготы по внесению НДС. Это связано с тем, что при освобождении от НДС не перечисляется не только налог с реализации, но и входной платеж. Если он превышает начисленный, часто освобождение не используется.

На чем основаны схемы вычисления НДС

Есть несколько способов уйти от уплаты НДС, избежать внесения платежа. Организация или ИП может применять для ухода от НДС упрощенную систему налогообложения, помимо этого, в отношении некоторых товаров применяется льготная ставка в 0% или 10%. Данный тариф распространен только на часть продукции.

Нулевой процент используется, если реализуются товары, вывезенные по процедуре экспорта, помещенные под процедуру СТЗ, освобождаются также услуги по международной перевозке и некоторые другие операции. Полный перечень представлен в НК РФ.

Ставка 10% применяется при реализации социально значимых товаров – продовольственной продукции, изделий для детей, медицинских принадлежностей, печатных изделий и т.д.

В остальных случаях используется основная ставка, которая составляет 20%. При оформлении предоплаты, а также в ситуациях, когда база устанавливается в особом порядке, могут применяться специальные расчетные ставки -10/110, 20/120.

Для расчета показателя на оплату требуется установить, какова сумма платежа, исчисленного при реализации, также учитывается размер вычетов по НДС, сумма взноса, которая должна быть восстановлена к уплате, если в этом есть необходимость.

Для расчета применяются специальные формулы. Исчисленный взнос при реализации рассчитывается как произведение базы и тарифа по налогу. При расчете платежа к уплате высчитывается исчисленный платеж, из которого вычитается входной сбор, принимаемый к вычету, к полученному значению прибавляется налог к восстановлению.

Согласно основным условиям налогооблагаемая база устанавливается на наиболее раннюю из дат – на сутки, когда была произведена оплата или частичный взнос в счет предстоящих поставок, либо на день отгрузки продукции.

НДС при УСН: в каких случаях платить и как учитывать налог в 2019 — 2020 годах

НДС при УСН компании не платят. Но всё же есть случаи, когда НДС необходимо перечислить в бюджет. Рассмотрим их в статье.

Платят ли НДС при упрощенной системе налогообложения

УСН и НДС: покупка у иностранного лица на территории РФ

НДС при работе на УСН: есть ли налог при аренде госимущества

НДС на упрощенке при покупке госимущества

Выставление счета-фактуры с НДС вместо документа без НДС

НДС при УСН в 2019-2020 годах

Итоги

Платят ли НДС при упрощенной системе налогообложения

Ответ на этот вопрос дает ст. 346.11 НК РФ, по нормам которой фирмы, работающие на УСН, не признаются плательщиками НДС, за исключением случаев, касающихся:

- ввоза товаров в РФ;

- налога, обозначенного в ст. 174.1 НК РФ (операции по договорам простого товарищества и доверительного управления).

Кроме того, НДС при УСН нужно заплатить «упрощенцам» — налоговым агентам. То же самое придется им сделать и при выставлении ими своим партнерам счетов-фактур, в которых выделен НДС. Ситуации, при которых «упрощенцы» считаются налоговыми агентами, приведены в ст. 161 НК РФ: операции продажи-покупки и аренды госимущества, приобретение товаров, работ, услуг на территории России у иностранных контрагентов, не зарегистрированных в российских налоговых органах.

Подробнее см. в материале «Кто признается налоговым агентом по НДС (обязанности, нюансы)».

О том, как учесть «входной» и «ввозной» НДС при УСН смотрите в Готовом решении от КонсультантПлюс.

УСН и НДС: покупка у иностранного лица на территории РФ

Фирма-«упрощенец» заключила договор с зарубежным производителем на покупку материалов, при этом реализация материалов осуществляется на территории РФ. Что будет в этом случае с НДС? Это зависит от того, есть ли у «иностранца» постоянное представительство в РФ. НДС при УСН российской фирме следует платить только в том случае, если такого представительства нет. В этом случае российский покупатель является налоговым агентом, который, в соответствии с пп. 1 и 2 ст. 161 НК РФ, обязан удержать с контрагента-иностранца НДС и уплатить его в бюджет.

Пример

Российская компания на УСН заключила контракт с зарубежным продавцом, не имеющим постоянного представительства в России, на 12000 долларов США с учетом НДС. Выполнение контракта производится на территории РФ. В этом случае российской компании необходимо удержать с «иностранца» НДС при УСН в сумме 2000 долларов и перечислить его в бюджет, а оставшиеся 10 000 долларов уплатить за покупки.

Подытожим: «упрощенец» обязан уплатить НДС, если местом сделки является РФ и зарубежные продавцы не имеют самостоятельной возможности уплатить НДС в связи с тем, что не имеют постоянного представительства в РФ.

О порядке вычета удержанного налоговым агентом НДС читайте в статье «Как налоговому агенту принять к вычету НДС при приобретении товаров (работ, услуг) у иностранного продавца».

НДС при работе на УСН: есть ли налог при аренде госимущества

В случае аренды госимущества, согласно п. 3 ст. 161 НК РФ, арендатору придется заплатить НДС при УСН. При этом налоговая база будет соответствовать сумме арендной платы с НДС. Причем необходимость уплаты налога не зависит от того, обозначена плата в договоре с арендодателем с НДС или без него: если цена указана без НДС, «упрощенцу» необходимо будет начислить налог сверх нее и уплатить его в бюджет.

См. также материал «ФНС напомнила, когда не возникает обязанностей агента при аренде казенного имущества».

НДС на упрощенке при покупке госимущества

При реализации госимущества налоговая база, согласно п. 3 ст. 161 НК РФ, соответствует сумме дохода от продажи с учетом НДС. При этом уплачивать налог должен не продавец госимущества, а его покупатель, который признается налоговым агентом. Именно он (в данном случае — покупатель-«упрощенец») обязан рассчитать НДС при УСН, удержать его из доходов, подлежащих к оплате, и перечислить в бюджет.

Однако подп. 12 п. 2 ст. 146 НК предоставляет возможность покупателю-«упрощенцу» не удерживать НДС с доходов продавца госимущества, если соблюдаются условия выкупа государственного и муниципального имущества, установленные ст. 3 закона РФ «Об особенностях отчуждения недвижимого имущества, находящегося в государственной собственности…» от 22.07.2008 № 159-ФЗ:

- Арендуемая упрощенцем недвижимость на 01.07.2015 уже находилась у него в аренде не менее 2 лет.

- Задолженность по арендной плате и иным связанным с ней платежам (штрафы, пени) у него отсутствует.

- Недвижимость не входит в утвержденный перечень имущества, предназначенного для сдачи в аренду и свободного от прав третьих лиц.

- На день заключения договора выкупа упрощенец числится в реестре субъектов малого и среднего предпринимательства.

Выставление счета-фактуры с НДС вместо документа без НДС

Бывают случаи, когда «упрощенец» по просьбе покупателя выписывает счет-фактуру, в которой он указывает НДС, хотя освобожден от него. Этим он оказывает самому себе же медвежью услугу: в результате придется не только заплатить НДС, выделенный в счете-фактуре, но и сдать декларацию по НДС при УСН.

Рекомендуем ознакомиться с материалами:

Все подробности отражения «входного» НДС в книге учета доходов и расходов при УСН изложены в Готовом решении от КонсультантПлюс.

НДС при УСН в 2019-2020 годах

В 2019-2020 годах новшеств в части НДС при применении УСН нет. При этом нужно помнить о следующем.

1. «Упрощенцы» могут заключить письменное соглашение со своими контрагентами о невыставлении им счетов-фактур.

См. также материал «Согласие на несоставление счетов-фактур может быть электронным».

2. «Упрощенцы» обязаны отражать в декларации по НДС сведения, имеющиеся в выставленных счетах-фактурах.

3. Посредники, не являющиеся налоговыми агентами, работающие на УСН, при поступлении или выписке счетов-фактур обязаны до 20-го числа месяца, следующего за отчетным, направить в ФНС журнал учета счетов-фактур.

Подробнее о журнале учета см. в нашем материале «Журнал учета счетов-фактур: кому он потребуется».

Итоги

Организация или ИП на УСН не являются налогоплательщиками НДС, за исключением осуществления операций по импорту товаров и доверительного управления. Однако упрощенцы могут выступать в роли налоговый агентов, выполняя обязанности по удержанию НДС у налогоплательщиков при осуществлении операций, указанных в ст. 161 НК РФ, уплате его в бюджет. Также обязанность по уплате НДС возникает у «упрощенцев» при выставлении счетов-фактур с выделенной суммой налога.

Источники:

- Налоговый кодекс РФ

- Федеральный закон от 22.07.2008 N 159-ФЗ

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

ПодписатьсяЧто делать если поставщик выставил счет с НДС организации или ИП на УСН и ЕНВД — Эльба

Оплачивайте сумму с НДС, если он выделен в счёте

Если поставщик выставил вам счёт с НДС, он работает на общей системе налогообложения и обязан продавать товары с НДС. Оплатите такой счёт с учётом налога. Для этого в назначении платежа напишите «включая НДС 20%». Если этого не сделать, поставщик может вернуть платеж или потребовать отдельной оплаты НДС.

При оплате счёта с НДС у вас дополнительной отчётности не возникает.

Сдавайте отчётность в три клика

Эльба — онлайн-бухгалтерия для ИП и ООО. Она поможет выставлять счёт-фактуры, сформирует декларацию по НДС и отчётность по УСН и ЕНВД.

Как списать в расходы НДС при покупке товаров и услуг

Если вы на УСН «Доходы минус расходы» и купили товар с НДС, спишите его в расходы одним из способов:

- Включите его в стоимость купленного товара и спишите в расходы одной суммой. Такой способ возможен в соответствии со статьёй 170 Налогового кодекса.

- Выделите отдельной строкой в расходах — по пункту 1.8 статьи 346.16 Налогового кодекса.

Минфин и налоговая предлагают списывать НДС в расходы так:

- Если покупаете основные средства или нематериальные активы, включите НДС в их стоимость.

- Если покупаете товары для перепродажи, спишите НДС отдельно от стоимости товара. Списывайте НДС в расходы по мере реализации товаров покупателям.

Письмо Минфина и письмо налоговой.

На практике налоговая редко за этим следит, ведь дата признания уплаченного НДС в расходах всегда будет одной и той же. Поэтому смело выбирайте любой удобный для вас способ.

Сохраняйте счёт-фактуру от поставщика, чтобы подтвердить расход. Если вы письменно договорились работать без счетов-фактур, основанием для списания НДС будут платёжки, кассовые чеки и бланки строгой отчетности. Главное, чтобы в этих документах была выделена сумма НДС.

УСН и НДС. Кто оплачивает НДС?

Вопрос:

Может ли ИП на УСН выставить счет с НДС? Т.е. счет и счет-фактуру. Если может, то как и кому оплачивается НДС?

Пример: покупка ИП товара у ООО, продажа этого же товара другому ООО.

Ответ:

Если речь идет об обычной сделке по реализации товаров или услуг, не связанной с посредническими отношениями, то нужно отметить следующее. На УСН Вы плательщиком НДС не являетесь, поэтому не должны выставлять своему клиенту НДС, а также оформлять счета-фактуры, то есть выделять этот налог в стоимости реализации. Однако часто клиенты просят так поступить, и фирмы или ИП на УСН идут им навстречу. Такой контрагент рассчитывает на получение вычета, но не факт, что он сможет его получить. Если будет проверка, то контролеры могут отменить вычет по счету-фактуре от упрощенца. По этому поводу уже не один год ведутся споры. Судебная практика в этом вопросе на стороне налогоплательщиков. В Определении КС РФ от 29.03.2016 № 460-О суд придерживается позиции, что если упрощенец выставляет счет-фактуру с НДС, он обязан заплатить его в бюджет, а значит покупатель имеет право принять к вычету эту сумму, ведь это не наносит урона бюджету. Но у Минфина и ФНС другая позиция. Они считают, что поскольку счет-фактуру выставил упрощенец, который не является плательщиком НДС, то принимать его к вычету нельзя (Письмо Минфина от 05.10.2015 №03-07-11/56700). Вашему контрагенту с большой долей вероятности придется судиться с налоговиками.

В Вашем случае тоже невыгодная ситуация: если Вы выставляете счет-фактуру с выделением НДС, то должны будете заплатить сумму налога в бюджет. При этом уменьшить ее за счет вычета по этому налогу, как сделала бы фирма на общем режиме, имея документы от первоначальных поставщиков товара, Вы не сможете. Основание то же — Вы не плательщик НДС, и должны заплатить этот налог лишь разово на основании оформленного счета-фактуры. Т.е. Вам придется заплатить 20% от полученной стоимости без возможности уменьшить данную сумму. Что касается включения дохода от сделки в базу по УСН, то согласно недавним разъяснениям Минфина НДС, который Вы заплатили на основании выставленного счета-фактуры, в базу по УСН не включается. Однако нужно понимать, что четкого правила на этот счет в законодательстве нет, и до недавнего времени контролеры требовали включать в УСН полную стоимость реализованного товара или услуг, т.е. уплачивать налог с части суммы фактически дважды. Не исключено, что подобная практика может до сих пор применяться отдельными инспекциями.

Помимо уплаты налога в случае выставления счета-фактуры Вы должны будете подать декларацию по НДС. Для рассматриваемой ситуации полностью отчет не заполняется, оформить нужно будет лишь титульный лист и раздел 1 «Сумма налога, подлежащая уплате в бюджет (возмещению из бюджета), по данным налогоплательщика». Срок подачи декларации по НДС в данном случае такой же, как и у плательщиков этого налога на общем режиме — 25 число месяца, следующего за окончанием квартала. В нашем сервисе формирование деклараций по НДС для ИП не предусмотрено, но вы можете заказать декларацию у специалистов «Моё дело. Бухгалтер».

Особый порядок учета НДС действует в отношении посреднической деятельности. Если ИП или фирма является посредником в рамках, например, агентского договора, то в этом случае он должен перевыставлять полученные от поставщика счета-фактуры с НДС в адрес покупателя. При этом сам налог посредник не уплачивает, однако обязан подавать в ИФНС в электронном виде журнал полученных и выставленных счетов-фактур.

Актуально на дату 09.01.2019г.

Основные правила, когда организация без НДС работает с организацией с НДС

Организация работает без НДС, взаимодействуя при этом с организацией, являющейся плательщиком этого налога. Ситуация нередкая. Рассмотрим основные правила документального оформления операций между такими компаниями и особенности принятия к учету товаров (работ, услуг), а также НДС каждой из сторон.

Продавец не платит НДС

Покупатель не платит НДС

Итоги

Продавец не платит НДС

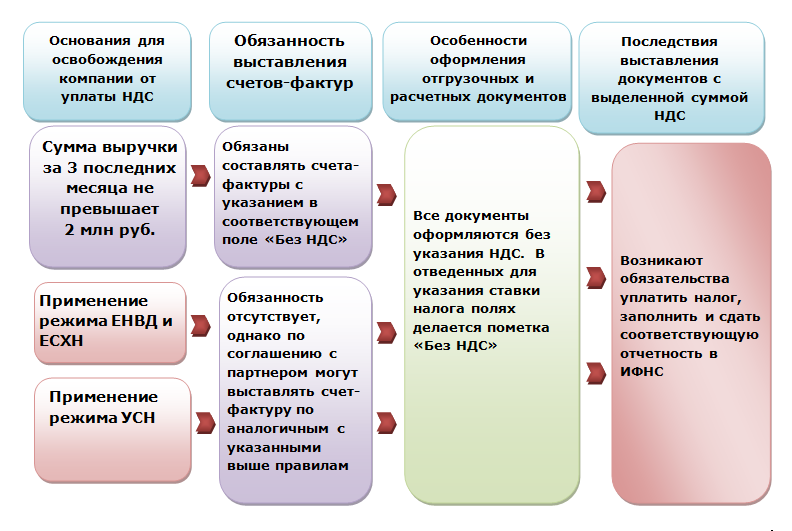

Когда организация работает без НДС, договор, счет на оплату и отгрузочные документы в адрес покупателя (накладную или акт) она оформляет без указания суммы НДС. В соответствующих местах ставится либо прочерк, либо запись «Без налога (НДС)». В тексте договора, счета или в письме произвольной формы рекомендуется указать основание, по которому продавец не уплачивает НДС.

Организации, использующие освобождение от обязанностей плательщика НДС по статьям 145 (по объему выручки) и 145.1 (участник проекта «Сколково») НК РФ, должны при отгрузке составить счет-фактуру на продажу с использованием записи «Без налога (НДС)» в соответствующей графе документа (п. 5 ст. 168 НК РФ).

Тем, кто планирует применить освобождение от НДС, рекомендуем ознакомиться с материалом «Как правильно освободиться от НДС».

Организации, применяющие специальные налоговые режимы (УСН или ЕНВД), не являются налогоплательщиками НДС и не обязаны оформлять счет-фактуру (п. 3 ст. 169 НК РФ). Также не составляют счета-фактуры организации, которые осуществляют операции, не облагаемые НДС согласно ст. 149 НК РФ (подп. 1 п. 3 ст. 169 НК РФ). Если же указанные организации примут решение о выставлении такого документа, то его рекомендуется оформлять аналогично требованиям, приведенным в п. 5 ст. 168 НК РФ.

Покупатель, являющийся плательщиком НДС, при получении документов от организации, работающей без НДС, принимает к учету товары (работы, услуги) по их стоимости, указанной в документах. Отсутствующий в документах продавца НДС покупателем при этом никак не учитывается и дополнительно не исчисляется.

В документах на оплату продавцу, работающему без НДС, в поле «Основание платежа» должна присутствовать запись «Без налога (НДС)».

Покупатель не платит НДС

Когда поставщиком организации, которая работает без НДС, является организация, уплачивающая НДС, договор, счет на оплату и отгрузочные документы в адрес покупателя (накладная или акт) оформляются с НДС. В соответствующих графах и местах текста документов указываются ставки и суммы налога, формирующие общую итоговую сумму документа.

Плательщик НДС, обязанный в соответствии с п. 3 ст. 169 НК РФ при реализации составлять счет-фактуру, может по письменному согласию сторон сделки не оформлять этот документ для налогоплательщиков, работающих без НДС (подп. 1 п. 3 ст. 169 НК РФ).

Оформить согласие на несоставление счетов-фактур вам поможет наш материал «Как отказаться от счетов-фактур, если покупатель – неплательщик НДС».

При этом плательщик НДС должен отразить в книге продаж либо реквизиты первичных документов, либо реквизиты счета-фактуры, оформленного для себя в единственном экземпляре. Невыполнение этих действий повлечет за собой занижение у него суммы НДС от реализации.

Если приобретающая товары (работы, услуги) организация работает без НДС, то выделенный в документах поставщика, работающего с НДС, налог она принимает к учету одним из следующих способов:

- В полном объеме при принятии к учету единовременно включает в стоимость этих товаров (работ, услуг), согласно подп. 3 п. 2 ст. 170 НК РФ. Этот способ применяют организации, использующие освобождение от обязанностей плательщика НДС по ст. 145 и 145.1 НК РФ, а также организации, находящиеся на ЕНВД (с учетом положений п. 7 ст. 346.26 гл. 26.3 НК РФ).

- В определенном порядке (в зависимости от вида расходов, к которым налог относится, и факта их оплаты) включает его в состав расходов, уменьшающих доходы. Этот способ применяется при использовании УСН с объектом налогообложения «доходы минус расходы» и ЕСХН (подп. 8 п. 2 ст. 346.5 гл. 26.1 и подп. 8 п. 1 ст. 346.16 гл. 26.2 НК РФ).

Подробнее см. материал «Как учитывать входной НДС при УСН?».

В документах на оплату поставщику, работающему с НДС, в поле «Основание платежа» покупатель, не уплачивающий НДС, должен выделить сумму НДС, составляющую часть этого платежа.

Поставщик, работающий с НДС, при получении от покупателя, не уплачивающего НДС, авансового платежа в счет предстоящих поставок, в обычном для плательщика НДС порядке оформляет счет-фактуру на полученный аванс в одном экземпляре. Покупателю, не уплачивающему НДС, оформленный поставщиком счет-фактура на аванс не нужен.

Итоги

Продавец – неплательщик НДС или освобожденный от уплаты налога не обязан выставлять счета-фактуры. Покупатель-неплательщик или освобожденный от уплаты НДС учитывает входной налог в зависимости от принятой им системы налогообложения.

Источники:

Налоговый кодекс РФПодписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписаться