государственные онлайн-сервисы в помощь предпринимателю

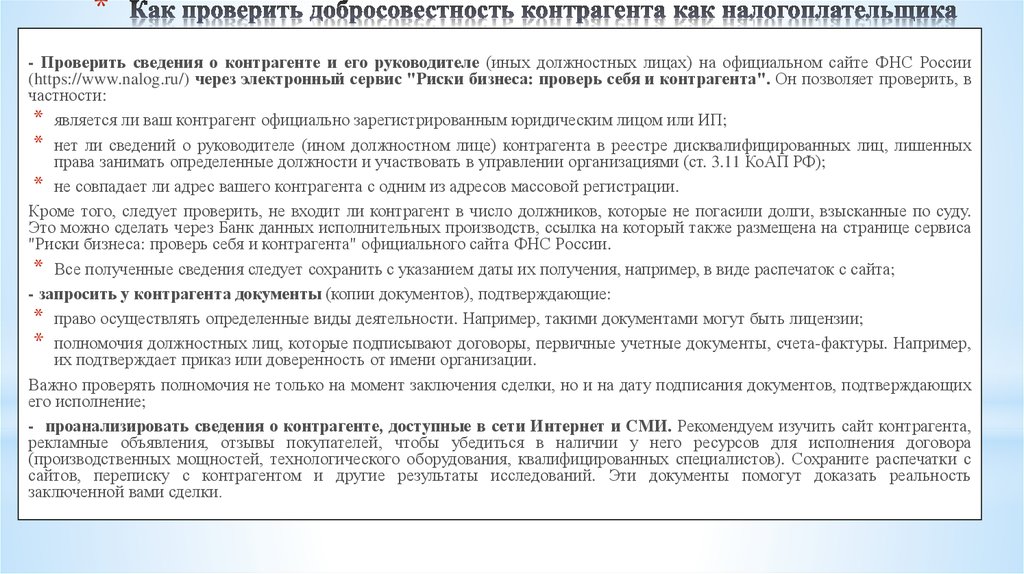

Расширение бизнеса и поиск новых партнеров увеличивают риск столкнуться с фирмами-однодневками или, например, компаниями в стадии ликвидации. Сотрудничество с ними может не только нанести материальный урон компании, но и деловой репутации.

При помощи онлайн-сервисов можно проверить контрагента за несколько кликов. Данные государственных сервисов в отличие от интернет-отзывов (как положительных, так и негативных) дают объективную информацию.

ВАЖНО. Такая проверка не гарантирует добропорядочность контрагентов, но минимизирует риск попасть на мошенников и поможет защитить бизнес.

Признаки, которые указывают на потенциальную недобросовестность партнера:

1. Отсутствие в реестре ЕГРЮЛ/ЕГРИП.

2. Адрес регистрации или руководитель являются массовыми.

3. Неустойчивое финансовое состояние.

4. Является банкротом или на стадии ликвидации.

Является банкротом или на стадии ликвидации.

5. Является ответчиком в суде на крупную сумму.

6. Числится в реестре недобросовестных поставщиков.

Если у вашего будущего бизнес-партнера сразу несколько признаков, стоит насторожиться. Проверить его можно по ИНН и другим реквизитам компании, данным ИП.

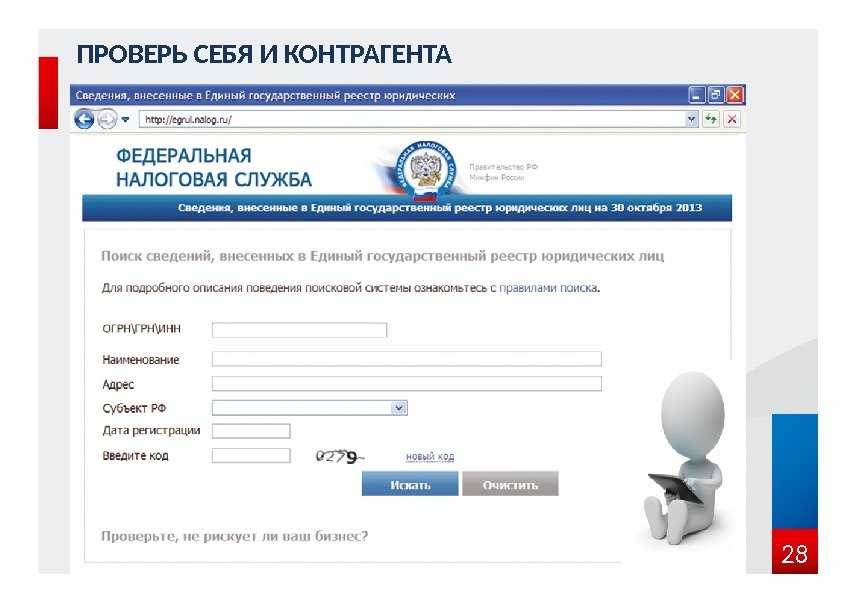

Сервисы проверки контрагента

«Прозрачный бизнес». Он объединяет информацию о компаниях и ИП из нескольких сервисов: ЕГРЮЛ/ЕГРИП, реестра дисквалифицированных лиц, реестра МСП, информацию о многократном участии физического лица в организациях и о массовых адресах регистрации юрлиц, о численности работников и пр. Можно автоматически получить выписку из ЕГРЮЛ/ЕГРИП» и сервиса бухгалтерской отчетности.

Сервис «Предоставление сведений из ЕГРЮЛ/ЕГРИП». Можно сделать электронную выписку и узнать информацию о дате и месте регистрации или прекращении деятельности, вид деятельности, юридический адрес организации и данные об руководителе.

Единый реестр субъектов малого и среднего предпринимательства. Сюда попадают только малые и средние предприятия. Кроме информации о месте регистрации, видах деятельности, можно узнать о производимой продукции, наличии лицензии, участии в закупках и численности работников.

Сервис «Проверка корректности заполнения счетов-фактур». позволит проверить реквизиты контрагентов (ИНН и КПП), чтобы избежать ошибок в полученных и выставленных счетах-фактурах. Для этого нужно ввести ИНН, КПП (если известно) и дату сделки с контрагентом.

Сервис для поиска сведений о дисквалифицированных лицах. Речь идет о людях, которые по решению суда не могут быть руководителями или учредителями организаций. Можно по ФИО проверить, не входит ли конкретное лицо в состав управляющих органов компании, с которым планируется начать сотрудничество.

Где проверить бухгалтерскую (финансовую) отчетность?

· Данные с 2012 по 2018 год доступны через сервис Росстата «Предоставление данных бухгалтерской отчетности по запросам пользователей»;

· Данные с 2019 года хранятся на сервисе ФНС «Информационный ресурс бухгалтерской (финансовой) отчетности». Он содержит не только информацию о бухгалтерской (финансовой) отчетности организаций, но и пояснения к ней.

Также предпринимателям будут полезен еще ряд сервисов, которыми можно воспользоваться, прежде чем заключать сделки.

Картотека Арбитражных дел. Можно узнать идут ли судебные тяжбы с участием интересующего ИП или юрлица, ознакомиться с делом электронном виде, узнать суть претензии и сумму иска.

Единый федеральный реестр сведений о банкротстве. Если контрагент находится в стадии банкротства, то это грозит проблемами: спорами с другими кредиторами, невозможностью получить свои деньги и т. д.

д.

Банк данных исполнительных производств. Ресурс Федеральной службы судебных приставов поможет проверить организацию на наличие долгов и исполнительных производств по их взысканию.

Реестр недобросовестных поставщиков. В него попадают участники закупок, нарушившие обязательства по контракту. Особенно важно, чтобы контрагент не находился в реестре по причине нарушения условий контракта (плохое исполнение или вовсе неисполнение).

При помощи этих сервисов вы можете проверить и свой бизнес, чтобы понять, как он выглядит в глазах потенциальных партнеров, увидеть недостатки и исправить их.

Как проверить контрагента перед сделкой

Бизнес-проверка контрагентов чрезвычайно важна. Пренебрежение этой процедурой чревато зависанием дебиторской задолженности. И это только один из многочисленных рисков взаимодействия с недобросовестными контрагентами. В период кризиса особенно трудно разобраться, какая компания находится на грани банкротства, а с какой можно спокойно сотрудничать.

Бизнес-проверка контрагентов чрезвычайно важна. Пренебрежение этой процедурой чревато зависанием дебиторской задолженности. И это только один из многочисленных рисков взаимодействия с недобросовестными контрагентами. В период кризиса особенно трудно разобраться, какая компания находится на грани банкротства, а с какой можно спокойно сотрудничать.

Зачем проверять контрагентов?

Проверка контрагента по ИНН важная процедура. Многие фирмы и так столкнулись с необходимостью сокращения расходов, и оплачивать штрафы, пришедшие из налоговой, никому не хочется. Компаниям приходится иметь дело с рисками, связанными с:

- Мошенничеством;

- Несвоевременной поставкой продукции;

- Поставками низкокачественного товара.

Помимо этого, ФНС имеет право исключения сделки, вызывающей сомнения, из расходов, непринятия её к вычету НДС.

Почему важно проверять контрагентов

Это позволит избежать риска заключения соглашения с незарегистрированной организацией. При подписании такого договора сумму по нему невозможно учесть в налогообложении, поэтому важно чтобы источники проверки были надёжными и содержали актуальные сведения.

При подписании такого договора сумму по нему невозможно учесть в налогообложении, поэтому важно чтобы источники проверки были надёжными и содержали актуальные сведения.

Проверка контрагентов даст возможность исключить вероятность оказаться вовлечёнными в судебный процесс, если суд выдвинет требования к контрагенту или он сам инициирует разбирательство.

Ещё один риск связан с тем, что контрагент может отказаться от исполнения обязательств, предусмотренных договором или выполнять их не в полном объёме, ненадлежащем образом.

Кроме этого, может возникнуть вероятность обременения недвижимости. В ряде случаев фирма приобретает какой-то объект или арендует его, заключая сделку в надежде на наличие у контрагента какого-либо обеспечения. Но важно учитывать, что имущество может оказаться заложенным.

Нельзя без проверки контрагента на сайте исключать вероятность его нахождения в стадии ликвидации или банкротства.

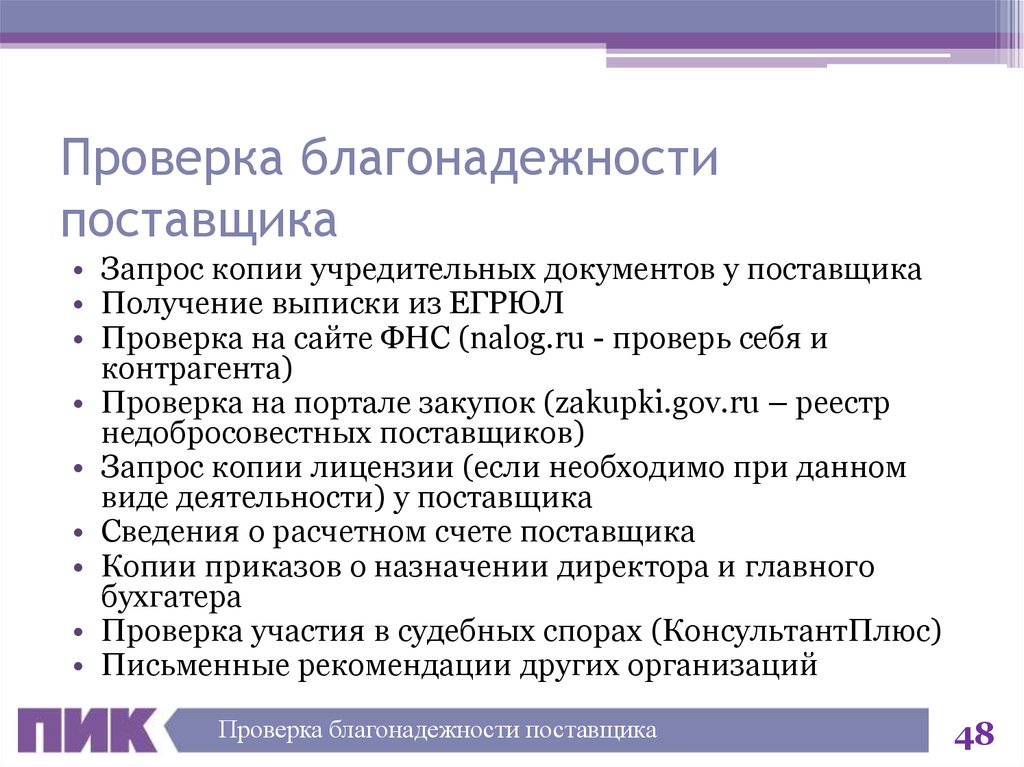

Перечень документов, которые необходимо проверять перед заключением сделки

Формальную обязанность по налоговой проверке контрагентов государство не устанавливает. Вся ответственность возлагается на руководство компаний и бухгалтерский отдел.

Вся ответственность возлагается на руководство компаний и бухгалтерский отдел.

Перечень документов, которые рекомендуется запросить для проверки, включает:

- Копию Устава;

- Дубликат регистрационного свидетельства;

- Выписку из ЕГРЮЛ;

- Документ, подтверждающий становление на учёт в ФНС;

- Статистическое письмо с кодами;

- Бумаги, доказывающие полномочия лица, с которым заключается соглашение, к примеру, удостоверение личности.

Исходя из деятельности компании, можно запросить лицензии, карточку организации, документальное подтверждение отсутствия задолженности по уплате налогов, копию бухгалтерской отчётности, арендного договора. Если для проведения работ нужен узкий специалист, потребуйте выписку из штатного расписания. Иногда у контрагента запрашивают рекомендательные письма, аудиторское заключение.

Что можно проверить через интернет?

Самостоятельно можно проверить сайт контрагента, данные лицензии, регистрацию, получить выписку из ЕГРЮЛ. Направьте запрос в ФНС, чтобы убедиться в том, что будущий деловой партнёр исправно платит налоги, и не имеет задолженностей. Ознакомьтесь со всеми упоминаниями об интересующей вас фирме, её директоре в интернете.

В большинстве случаев контрагентов проверяет юридический отдел компании. Сократить риски практически до нуля можно при помощи современных программных решений.

Как свести риски к нулю?

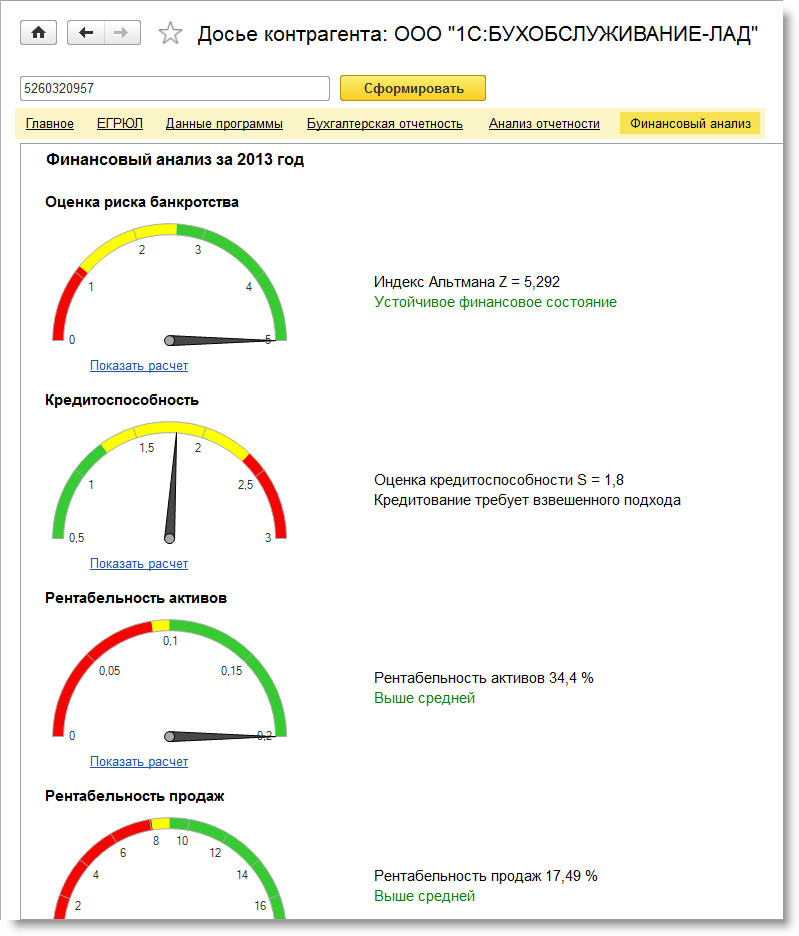

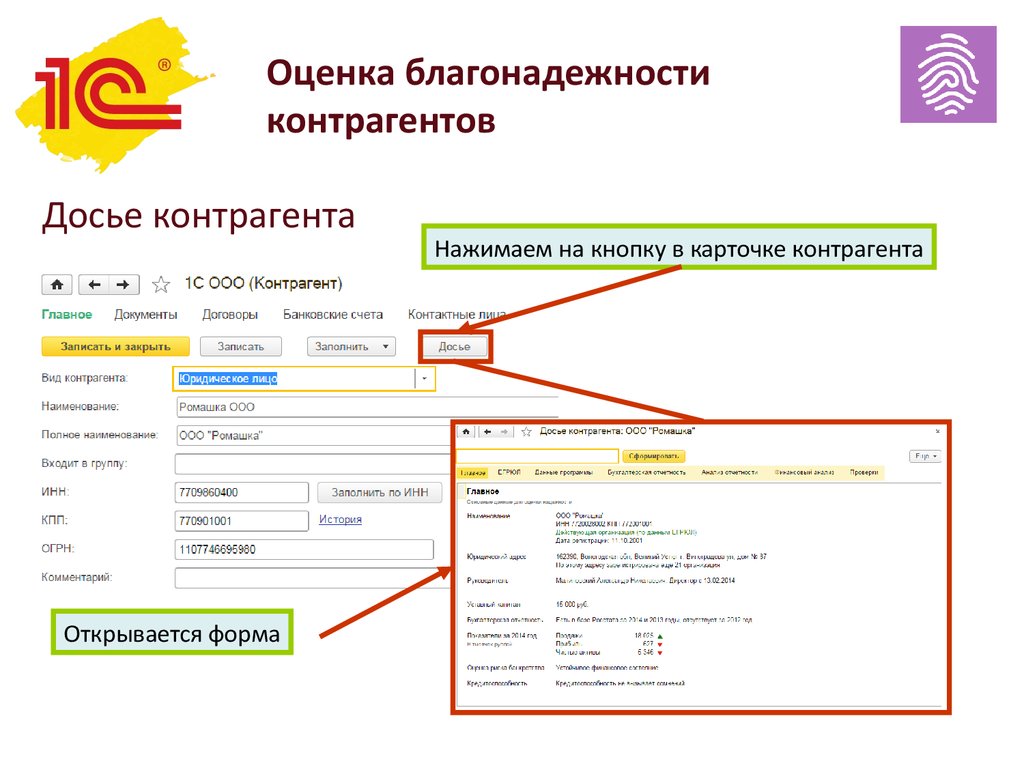

Чтобы избежать сотрудничества с недобросовестными контрагентами, используйте надёжный сервис проверки контрагентов. Одним из таких является сервис 1СПАРК Риски.

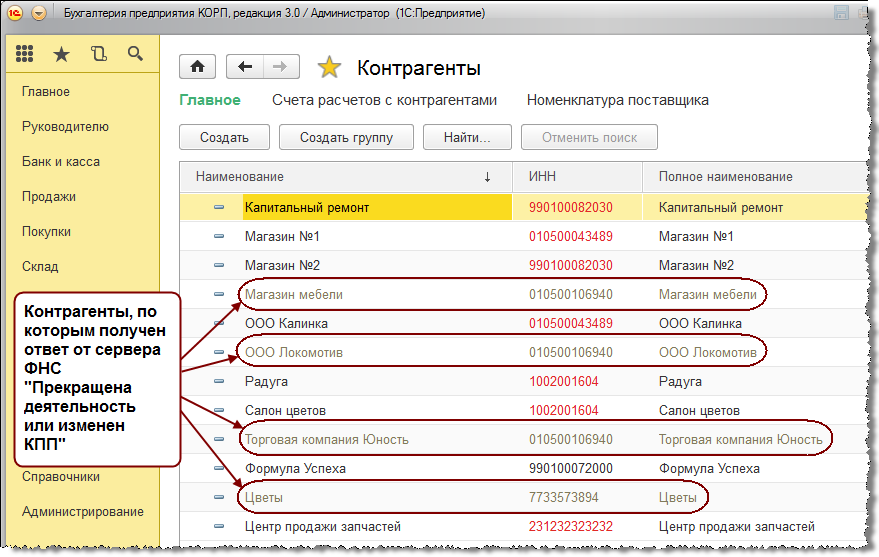

Сервис оповещает о важных изменениях в жизни контрагента – ликвидации, реорганизации, смене руководителя, адреса, учредителей и т.п. События мониторинга можно просматривать непосредственно в программах 1С и в личном кабинете на портале 1С:ИТС.

Чтобы отслеживать изменения, сервис использует десятки различных источников информации, включая ЕГРЮЛ, Единый федеральный реестр сведений о фактах деятельности юридических лиц и «Вестник государственной регистрации».

Подключите «1СПАРК Риски» бесплатно на 7 дней!

И будьте уверены в надёжности контрагентовОставить заявку

Цветовые индексы в сервисе помогут выяснить, является ли компания контрагента однодневкой и устойчива ли в финансовом плане. Зелёный цвет – контрагент благонадёжен, красный – стоит и запросить у контрагента дополнительную информацию.

Мониторинг контрагентов – это эффективный способ обезопасить себя от неприятных неожиданностей в бизнесе. Будьте бдительными и вступайте в бизнес-связи только с надёжными контрагентами.

За дополнительной информацией обращайтесь по телефону +7 (3952) 78-00-00 или по электронной почте [email protected]

Руководство по риску контрагента | Специальный отчет

Марк Пети и Йерун ван дер Хук из Cardano объясняют природу риска контрагента в некоторых из наиболее распространенных внебиржевых транзакций и обсуждают, как инвесторы на внебиржевых рынках справились с трудностями в эти времена испытаний

недавние рыночные потрясения усилили важность надлежащего управления рисками, включая работу с контрагентами. Самый важный урок кризиса заключается в том, что большинство инвесторов на этих рынках испытали на удивление мало негативных последствий, если у них были надлежащие методы управления рисками контрагентов.

Самый важный урок кризиса заключается в том, что большинство инвесторов на этих рынках испытали на удивление мало негативных последствий, если у них были надлежащие методы управления рисками контрагентов.

Что такое контрагентский риск?

Риск контрагента (также называемый кредитным риском или риском дефолта) — это риск того, что ваш контрагент по сделке не сможет выполнить свои обязательства перед вами. Например, вы купили корпоративную облигацию у компании XYZ, рассчитывая получить купонные выплаты и номинальную стоимость облигации по истечении срока. В рамках этой транзакции вы подвергаетесь риску того, что XYZ не сможет выплатить вам купоны и основную сумму в согласованный момент времени.

Другим примером является опцион пут на акции, купленный на внебиржевом рынке. Если рынки падают, как это случалось в последнее время, рыночная стоимость пут-опциона резко возрастает, что создает для покупателя пут-опциона значительный контрагентский риск. Аналогичный риск существует в свопах, свопционах и свопах, привязанных к инфляции.

Аналогичный риск существует в свопах, свопционах и свопах, привязанных к инфляции.

Почему для меня важен риск контрагента?

Риск контрагента широко распространен на финансовых рынках, и это риск, с которым сталкиваются все типы инвесторов, как крупные, так и мелкие. Например, все инвесторы в облигации (или любой другой вид кредита) берут на себя определенный риск контрагента, особенно при инвестировании в корпоративные облигации. Большинство инвесторов с фиксированным доходом знают об этом и фактически принимают обоснованное решение взять на себя этот дополнительный кредитный риск в обмен на более высокую доходность.

Крупные институциональные инвесторы также не чужды риску контрагента. Эта конкретная группа инвесторов широко использует опционы пут на акции, свопы, свопционы и свопы, привязанные к инфляции, для хеджирования своего рыночного риска. Почти все эти сделки осуществляются на внебиржевом рынке просто потому, что биржевой рынок не предлагает для них подходящие инструменты хеджирования. На внебиржевом рынке (инвестиционные) банки берут на себя другую сторону сделки.

На внебиржевом рынке (инвестиционные) банки берут на себя другую сторону сделки.

Таким образом, по своей природе большинству крупных институциональных инвесторов приходится иметь дело с большим риском контрагента. Как показало падение Lehman Brothers, предполагаемая защита в действительности будет бесполезной в случае дефолта поставщика хеджирования, если только вы не готовы и не знаете, как справляться с риском контрагента.

Увеличился ли риск контрагента в связи с текущими рыночными условиями?

Безусловно, за последние месяцы резко возросло понимание риска контрагента и риска в целом. Риск контрагента присутствовал всегда, но до сих пор он просто не попадал в поле зрения широкой общественности.

Текущая повсеместная осведомленность о риске контрагента иллюстрируется резко возросшими кредитными спредами, корректировкой кредитных рейтингов в сторону понижения, а также увеличением числа банкротств и поглощений в финансовой отрасли. Чтобы проиллюстрировать это, средние кредитные спреды для банков (с рейтингом от A- до AA+) увеличились примерно с 15 базисных пунктов (январь 2007 г. ) до 200-500 базисных пунктов (октябрь 2008 г.). Это привело к уменьшению числа контрагентов, способных и желающих взять на себя риск институциональных инвесторов, и к увеличению вероятности того, что эти стороны в конечном итоге не выполнят свои обязательства.

) до 200-500 базисных пунктов (октябрь 2008 г.). Это привело к уменьшению числа контрагентов, способных и желающих взять на себя риск институциональных инвесторов, и к увеличению вероятности того, что эти стороны в конечном итоге не выполнят свои обязательства.

Как снизить риск контрагента?

Чтобы ответить на этот вопрос, стоит посмотреть, как крупные институциональные инвесторы и банки справляются с контрагентским риском. Как уже упоминалось, они являются активными игроками на внебиржевом рынке, и контрагентский риск для них является повседневным фактом. Как мы увидим, хеджировать риск контрагента на самом деле довольно легко, и участники внебиржевого рынка преуспели в этом.

Лучше всего себя зарекомендовал «структурированный подход» к риску контрагента, включающий три этапа: выбор контрагента, документация и управление обеспечением.

Первый этап включает первоначальный выбор контрагентов. Обычно требуется углубленная оценка возможных контрагентов на основе ряда критериев, таких как кредитный рейтинг, кредитный спред и опыт торговли конкретным инструментом (другими словами, значительный и активный торговый портфель). Кроме того, готовность принять действия по снижению риска контрагента, предусмотренные юридической документацией, может иметь решающее значение при выборе контрагента.

Кроме того, готовность принять действия по снижению риска контрагента, предусмотренные юридической документацией, может иметь решающее значение при выборе контрагента.

После составления списка заслуживающих доверия потенциальных контрагентов необходимо подготовить документацию Международной ассоциации свопов и деривативов (ISDA). Это второй шаг в этом процессе. Наличие правильной документации имеет решающее значение для успеха.

Документация ISDA состоит из трех частей: основного документа, графика и приложения кредитной поддержки (CSA). Каждый из них играет свою роль во всем процессе, но именно CSA заслуживает наибольшего внимания в контексте риска контрагента. CSA определяет правила управления обеспечением, что на самом деле является Святым Граалем для управления рисками контрагента. В CSA стороны могут договориться о том, на каком уровне необходимо размещать обеспечение (например, пороговая сумма и минимальная сумма перевода), какие инструменты использовать в качестве обеспечения, какова частота размещения обеспечения и т. д. .

д. .

Кроме того, стороны могут решить, должно ли обеспечение быть физически переведено на счет внешнего инвестора, что является достаточно стандартным на европейских рынках деривативов, или же обеспечение остается у контрагента по договору залога.

После того, как документация подготовлена и сделки оформлены, завершающим этапом является собственно управление обеспечением. Составление CSA — это одно, а выполнение его и надлежащее управление залогом — совсем другое. Текущие рыночные потрясения доказали, что постоянный мониторинг и своевременная отчетность о риске контрагента чрезвычайно важны.

Как банки, так и крупные институциональные инвесторы имеют опыт работы с документацией и управлением обеспечением. На практике крупные потери из-за риска контрагента почти всегда связаны с неадекватной документацией и/или неэффективным управлением операционным обеспечением.

Можете ли вы привести пример потенциальных денежных последствий представленного структурированного подхода, в частности CSA?

В CSA стороны могут учитывать и минимизировать риск контрагента, согласовывая ряд параметров. Приведем краткую характеристику наиболее распространенных из них:

Приведем краткую характеристику наиболее распространенных из них:

Должна быть установлена пороговая сумма для обеих сторон. Эта сумма является справочной стоимостью текущей рыночной стоимости незавершенной сделки, выше которой должно быть размещено обеспечение. Например, если пороговая сумма для стороны составляет 5 000 000, эта сторона обязана внести обеспечение только тогда, когда рыночный уровень транзакции превысит 5 000 000; Сторонам необходимо согласовать периодичность внесения залога. Часто применяется частота ежедневно, еженедельно и раз в две недели, что означает, что дополнительные вызовы могут быть размещены только каждый день, еженедельно или раз в две недели соответственно; Активы, которые классифицируются как приемлемое обеспечение, должны быть согласованы. Если будут использоваться ценные бумаги, необходимо определить набор приемлемых инструментов вместе с соответствующими стрижками. Денежные средства и государственные облигации, как правило, являются наиболее распространенными приемлемыми инструментами; Необходимо определить минимальную сумму перевода (MTA). Если разница между рыночной оценкой и стоимостью текущей залоговой позиции превышает MTA, необходимо разместить дополнительное обеспечение.

Если разница между рыночной оценкой и стоимостью текущей залоговой позиции превышает MTA, необходимо разместить дополнительное обеспечение.

Чтобы проиллюстрировать потенциальную работу CSA на практике, давайте рассмотрим две стороны с одной и той же сделкой — длинная позиция по опциону. Мы также предполагаем, что обе стороны заключили сделку с одним и тем же контрагентом. Однако обе стороны разработали разные СВГ.

В таблице 1 приведены сведения об обоих CSA. Мы предполагаем, что пороговая сумма равна нулю для обеих сторон, и для простоты мы будем игнорировать любые другие возможные пункты CSA.

В Таблице 2 показано гипотетическое периодическое изменение рыночной стоимости незавершенных сделок, а также сумма залога, которую обе стороны получат от своего контрагента. Положительная оценка по рынку означает, что с точки зрения клиента сделка является прибыльной, и контрагент должен внести обеспечение.

Из Таблицы 2 мы можем наблюдать:

Вторая сторона подвергается значительно большему контрагентскому риску по сравнению с первой стороной; Если контрагент не выполняет свои обязательства после четырех периодов, первая сторона имеет обеспечение, равное рыночной цене, и не должна нести убытков. Вторая сторона несет убыток в размере 550 000, потому что MTA второй стороны не пострадало; Если контрагент не выполняет свои обязательства по истечении шести периодов, первая сторона несет убыток в размере 350 000, потому что разница между рыночной оценкой и стоимостью настоящего залога меньше, чем MTA. Сторона два несет потери 900 000; Если контрагент не выполняет свои обязательства после восьми периодов, первая сторона несет убыток в размере 450 000, а вторая сторона несет убыток в размере 1 750 000.

Вторая сторона несет убыток в размере 550 000, потому что MTA второй стороны не пострадало; Если контрагент не выполняет свои обязательства по истечении шести периодов, первая сторона несет убыток в размере 350 000, потому что разница между рыночной оценкой и стоимостью настоящего залога меньше, чем MTA. Сторона два несет потери 900 000; Если контрагент не выполняет свои обязательства после восьми периодов, первая сторона несет убыток в размере 450 000, а вторая сторона несет убыток в размере 1 750 000.

Как показывает наш пример, различные настройки параметров могут иметь существенно разные результаты в случае значения по умолчанию. Конечно, каждая сторона должна найти тонкий баланс между снижением риска, с одной стороны, и увеличением операционных рисков и рисков реализации, с другой. Инвесторы могут, например, связать настройки параметров с кредитным рейтингом контрагента, требуя более строгих условий при работе с контрагентами с более низким кредитным рейтингом.

Хотя пример гипотетический и стилизованный, он рисует четкую картину: CSA и надежное управление обеспечением значительно снижают риск контрагента в экстремальных рыночных условиях.

Каковы затраты на снижение риска контрагента?

Прямых денежных затрат не требуется, за исключением времени, затрачиваемого на составление документации и возможных внешних юридических консультаций. Однако составление CSA на самом деле является переговорами между двумя сторонами. Ничто не идет, и каждый пункт имеет свою особую ценность для каждой вовлеченной стороны и, следовательно, цену. Поэтому для большинства инвесторов поиск внешней юридической поддержки при составлении документации кажется разумным. Кроме того, часто требуется совет относительно реальных экономических и денежных последствий того, что отражено в документации. Кроме того, необходимо наличие опытной и надежной системы управления залогом.

Учитывая потенциальные катастрофические последствия несоблюдения надлежащего подхода к рискам контрагента, затраты на составление документации и последующее управление обеспечением незначительны.

Какие уроки на будущее мы должны извлечь из нынешнего кризиса?

Несколько лет назад многие институциональные инвесторы были счастливы торговать на внебиржевом рынке без CSA или на условиях, продиктованных (и, следовательно, в пользу) контрагентов. Нынешний кризис снова привлек внимание к риску, и особенно к риску контрагента, и продемонстрировал важность управления риском контрагента.

Нынешний кризис снова привлек внимание к риску, и особенно к риску контрагента, и продемонстрировал важность управления риском контрагента.

Каким бы болезненным он ни был, нынешний кризис также оказался лучшим стресс-тестом, какой только можно вообразить для инвесторов на рынке внебиржевых деривативов. С момента появления рынка внебиржевых деривативов в 1980-х годах люди задавались вопросом, насколько эффективным будет управление риском контрагента на проблемных рынках с высоким уровнем рыночного риска, а также с фактическими банкротствами банков. Нынешний финансовый кризис включает в себя все эти составляющие. Наличие соответствующей документации в сочетании с опытной и надежной операцией по управлению обеспечением, безусловно, доказало свою ценность.

В заключение, при правильном подходе и наличии адекватных процессов риск контрагента можно легко снизить до низкого уровня — даже в экстремальных рыночных условиях, когда снижение рыночного риска, обеспечиваемое этими инструментами, оказалось очень эффективным для многих пенсионных фондов.

Как казначеи должны отслеживать риск контрагента?

Мониторинг риска контрагента далеко не прост в изменчивой банковской среде. Клаудия Вилласис предлагает несколько стратегий

Почти каждую неделю появляется новая статья о том, как плохо работает банк. Банк X не прошел стресс-тест; банк Y плохо капитализирован; или банку Z грозит огромный штраф, который может поставить под угрозу его баланс.

Сегодня вопросы снова нацелены на итальянские банки, тогда как в предыдущие годы опасения касались также испанских, греческих и французских банков. Имея так много информации и так много показателей финансовой стабильности банков, может быть очень сложно решить, с какими банками безопасно совершать сделки.

Итак, как лучше всего оценить экономическое состояние финансовых контрагентов? Точного определения «лучшего банка» не существует, и определение для каждой компании может быть разным, в зависимости от того, какой тип транзакций мы хотим заключать. Поэтому вопрос необходимо перефразировать: что для нас важно при оценке банков и как мы определяем и контролируем правильные индикаторы риска?

Что важно?

Любой индикатор риска может использоваться как отдельная мера, но обычно несколько индикаторов следует комбинировать для получения более точной картины финансового контрагента.

Пять важных областей при оценке финансовых контрагентов:

- Кредитное качество

- Ликвидность Если положение банка ухудшится, будет ли у банка достаточно наличных денег, чтобы заплатить нам и всем остальным, стоящим в очереди за своими деньгами? Мы хотим, чтобы наши контрагенты имели достаточную ликвидность и постоянный доступ к целому ряду рынков финансирования.

- Достаточность капитала Достаточно ли капитализирован банк? Капитал — это буфер для покрытия потенциальных убытков, и нам нужно знать, что существует достаточный буфер, чтобы обеспечить защиту наших активов, если что-то пойдет не так.

- Прибыльность Действительно ли банк зарабатывает деньги? Прилагает ли она усилия для повышения своей прибыльности, и есть ли какие-либо непогашенные штрафы или судебные процессы, ставящие под угрозу ее прибыль? В конце концов, прибыль демонстрирует жизнеспособность бизнес-модели банка и укрепляет его капитальную базу.

- Местоположение и бизнес-модель Обязан ли банк обслуживать географическое положение или бизнес до тех пор, пока это необходимо? Некоторые банки отказываются от определенных типов бизнеса, продуктов и регионов. Последнее, чего мы хотим, — это внезапно потерять нашего контрагента. Brexit также вызывает озабоченность в этом отношении, учитывая текущую неопределенность в отношении паспортных прав банков.

Данные в режиме реального времени по сравнению со специальными данными

Как насчет жизнеспособности данных о банках в реальном времени по сравнению с данными, периодически предоставляемыми банками? Это легче объяснить на примере: традиционно корпорации используют комбинацию кредитных рейтингов, включая коэффициент капитала первого уровня и некоторые другие показатели капитала в качестве индикаторов риска для оценки банков.

Эти индикаторы, как правило, являются хорошим началом, поскольку они охватывают кредитное качество и достаточность капитала, но они не обновляются в режиме реального времени и поэтому не реагируют быстро, когда надвигается кризис. Поэтому нам нужно сочетание данных в реальном времени (последнее представление) и периодически сообщаемых данных (самое последнее историческое представление).

Поэтому нам нужно сочетание данных в реальном времени (последнее представление) и периодически сообщаемых данных (самое последнее историческое представление).

Как найти правильные индикаторы риска?

При выборе и поиске подходящих индикаторов риска ключевое значение имеют качество и доступность данных. Ниже приведены некоторые рекомендации, которые следует учитывать при поиске правильных индикаторов риска:

1. Данные должны быть доступны по всем или большинству структур анализируемых банков

Только после этого данные можно сравнивать или ранжировать. Важно убедиться, что мы знаем, с каким банком мы работаем. Дочерняя компания банка — это не то же самое, что зарегистрированная на бирже материнская компания банковской группы с точки зрения риска.

Нам необходимо изучить структуру банка и уточнить детали у менеджера по связям с банком: является ли зарегистрированная материнская компания гарантией банковского учреждения или предприятие полагается на собственный капитал для поддержки своих операций?

К сожалению, большинство новых показателей риска, которые вводятся в соответствии с новыми правилами, таких как чистый коэффициент стабильного фондирования, коэффициент покрытия ликвидности или общая способность абсорбировать убытки, еще не публикуются всеми банками и их организациями.

Депозитные рейтинги Moody’s могут быть полезным индикатором, отражающим безопасность банковских депозитов. К сожалению, их использование ограничено. Рейтинги депозитов в настоящее время доступны только для стран, которые внедрили Директиву ЕС о восстановлении и разрешении банков, таких как Германия и Великобритания.

2. Данные должны регулярно обновляться и быть легко доступными

Хотя во время периодических проверок контрагентов может быть достаточно времени для обширного поиска данных, актуальные данные должны легко сопоставляться, когда определенные события влияют на финансовые стабильность.

Лучше всего иметь автоматическую загрузку из одной базы данных. Обратите внимание, что балансовые показатели, такие как чистая прибыль и долгосрочные обязательства, для небольших банковских структур часто сложно найти.

Используя эти рекомендации, мы можем начать повторяющийся процесс поиска правильных индикаторов риска в пяти областях, перечисленных выше. К сожалению, для этого процесса нет ярлыка. Задача состоит в том, чтобы выбрать то, что имеет отношение к проводимой нами транзакции.

К сожалению, для этого процесса нет ярлыка. Задача состоит в том, чтобы выбрать то, что имеет отношение к проводимой нами транзакции.

Мы не должны использовать коэффициенты депозитов в качестве индикатора риска, если мы проводим сделку с деривативами с организацией, которая торгует исключительно деривативами. Список легко загружаемых индикаторов риска обычно можно получить у поставщиков рыночных данных, таких как Bloomberg, Reuters, S&P и т. д.

Доступные индикаторы кредитного качества

Как уже упоминалось, кредитное качество является нашей главной заботой. На рынке доступен ряд инструментов, которые предоставляют данные для оценки кредитного качества банков и являются значительным улучшением по сравнению с необработанными рейтингами рейтинговых агентств.

Модель кредитного риска Bloomberg DRSK основана на показателе расстояния до дефолта Мертона, который является широко признанной методологией анализа кредитного риска.

Модель использует сочетание оперативных и финансовых данных, сообщаемых банками: цена акций, рыночная капитализация, волатильность цен, краткосрочная задолженность, долгосрочная задолженность, общая задолженность, резерв на возможные потери по ссудам и просроченные ссуды. Вероятности дефолта сопоставляются со шкалой измерения кредитного риска. Эту шкалу следует воспринимать не как рейтинг рейтингового агентства, а как актуальный индикатор финансового состояния банковской организации.

Вероятности дефолта сопоставляются со шкалой измерения кредитного риска. Эту шкалу следует воспринимать не как рейтинг рейтингового агентства, а как актуальный индикатор финансового состояния банковской организации.

В целом, мы должны помнить, что ограниченный набор индикаторов никогда не будет полностью отражать реальность

DRSK также выводит подразумеваемые кривые кредитно-дефолтных свопов (CDS) для оценки кредитного риска. Подразумеваемые кривые CDS обычно доступны в DRSK для банков, которые опубликовали финансовые данные за последние шесть месяцев. Поскольку рыночные кривые CDS не всегда доступны для всех банковских структур, подразумеваемые кривые CDS являются хорошей заменой.

Они также имеют то преимущество, что они свободны от рыночного шума, например, отсутствия ликвидности кривой рынка CDS или волатильности цен базовых акций.

У Moody’s есть аналогичный инструмент. Moody’s KMV рассчитывает ожидаемую частоту дефолтов, используя в качестве исходных данных рыночную стоимость активов, уровень обязательств фирм и волатильность активов.