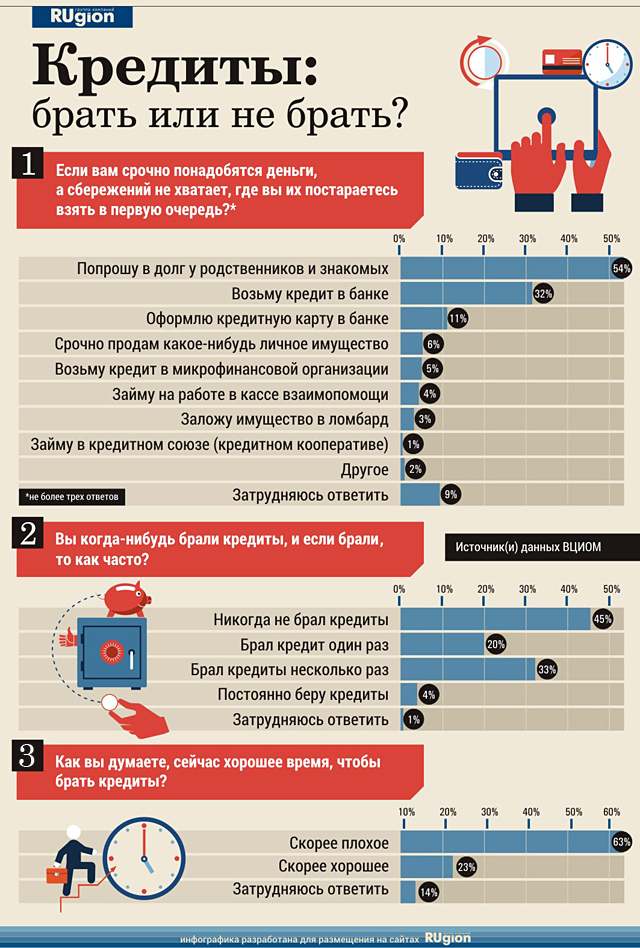

Стоит ли брать кредит в банке: советы и отзывы

Вопрос о целесообразности получения кредита регулярно задается большим количеством людей. Это вполне логично, так как оформление займа является относительно простым и достаточно быстрым способом получить финансовые ресурсы, направляемые на приобретение каких-либо товаров или услуг, оплатить которые без привлечения заемных средств практически нереально. Конечно же, подобное развитие событий выглядит выгодно и привлекательно, особенно в том случае, если отсутствуют эффективные способы сохранение и накопления собственных средств.

Стоит ли брать кредит в банке?

Риски кредитования

Плюсы и минусы кредитов

Какие еще есть варианты займа?

Как обойтись без кредитов?

Однако, принимая решение о получении кредита, необходимо понимать его последствия. Они связаны, прежде всего, с серьезным увеличением финансовой нагрузки на заемщика, который вынужден будут в течение определенного времени отдавать значительную часть доходов кредитной организации. Важно отметить, что нагрузка будет тем больше, чем серьезнее приобретение было сделано.

Важно отметить, что нагрузка будет тем больше, чем серьезнее приобретение было сделано.

Стоит ли брать кредит в банке?

Однозначного ответа на вопрос, стоит ли брать кредит в банке, конечно же, не существует. Объяснение этому достаточно простое – тема является чрезвычайно сложной. Более того, два разных человека могут иметь различные мнения о целесообразности займа, находясь в одинаковой ситуации, причем позиция и решение каждого будет вполне оправданными. Поэтому необходимо внимательно рассмотреть плюсы и минусы кредитования.

Для начала следует понять, что такое кредит. Под этим термином обычно понимаются заемные средства, которые человек берет в банке с обязательством вернуть в оговоренные сроки и с процентами. Величина выплат сверх основной суммы долга называется переплатой и зависит от установленной процентной ставки. По большому счету, именно величина ставки и является важнейшим параметром, определяющим целесообразность кредитования. Другими важными факторами выступают размер инфляции, уровень развития кредитного рынка и состояние экономики.

Стоит ли брать машину в кредит?

Автомобиль нечасто выступает в роли товара первой необходимости. Поэтому целесообразно оформлять кредит на его покупку в том случае, если это позволяет получить существенную скидку или в ближайшее время планируется серьезное удорожание из-за увеличения пошлин или роста курса валюты. Другими словами, автокредитование выгодно в том случае, если полученная экономия сопоставима с размером уплаченных в будущем процентов по займу.

Стоит ли брать в кредит жилье?

Ситуация при получении кредита на покупку жилья несколько иная. В большинстве случаев речь в данной ситуации идет об ипотеке, то есть оформлении займа под залог приобретаемой квартиры или частного дома. Большинство экспертов считает такой вид кредитования наиболее целесообразным. Это объясняется несколькими причинами:

- для покупки жилья требуется значительная сумма, накопить которую практически нереально;

- жилье обладает высоким уровнем ликвидности, что позволяет не привлекать других залогов;

- процентная ставка по ипотечному займу является одной из самых низких, по сравнению с другими видами займов;

- стоимость жилья зачастую не только не падает с течением времени, но даже растет.

Конечно же, присутствуют и весьма серьезные минусы ипотечного кредитования. Главными из них являются длительный срок кредитования, в течение которого заемщику придется отдавать серьезную часть дохода банку.

Стоит ли брать кредит под залог?

Оформление обеспечения по кредиту в виде залога или поручительства выступает одним из наиболее действенных способов добиться одобрения банка на проведение сделки. Однако, необходимо понимать, что при возникновении финансовых проблем у заемщика реальным вариантом развития событий будет переход залога в собственность банка. Поэтому брать кредит под залог необходимо только в случае твердой уверенности клиента в собственных финансовых возможностях.

Риски кредитования

Процесс кредитования подразумевает риски, причем как со стороны банка, так и заемщика. Естественно, человек практически всегда рискует заметно больше, так как попросту не обладает ресурсами кредитной организации. Наиболее серьезными рисками выступают:

- увеличение процентных ставок;

- наступление кризиса в экономике, который может обернуться снижением уровня дохода и невозможностью своевременного обслуживания займа;

- резкие колебания валютного курса, особенно, если кредит оформлен в долларах или евро, и т. д.

д.

д.Плюсы и минусы кредитов

Главным преимуществом оформления кредита является возможность совершения покупки, осуществить которую без привлечения заменых средств человек вряд ли когда-либо сможет. Количество недостатков кредитования намного больше:

- необходимость выплачивать не только сумму долга, но и начисленных по кредиту процентов;

- возможность попадания в зависимость от банка при возникновении каких-либо финансовых проблем. Это объясняется резким увеличение размера платежей из-за штрафных санкций и пени;

- риск потери не только приобретенного товара, но и другого имущества заемщика.

Какие еще есть варианты займа?

Помимо описанных выше, существуют еще несколько популярных видов займа. К их числу относятся:

- потребительский. По сути, автокредит является разновидностью потребительского, характерными чертами которого выступает относительно незначительная сумма займа и небольшой срок, редко превышающий 2 года, а обычно составляющий от 6 месяцев до года;

- на выполнение ремонта в квартире или доме;

- образовательный или на отдых;

- на развитие бизнеса.

Каждый из описанных видов займов обладает своими особенностями, но основной принцип остается неизменным – клиент возвращает долг с начисленными процентами, причем целесообразность кредита определяется, исходя из величины процентной ставки и продолжительности выплат.

Как обойтись без кредитов?

Получение кредита, по мнению большинства экспертов, наиболее целесообразно при стабильной экономической ситуации в стране. Поэтому сейчас далеко не самое благоприятная для оформления займа время. Это объясняется тем, что в кризис риски лишиться источников дохода для заемщика существенно возрастают, следовательно, увеличивается шанс возникновения трудностей с обслуживанием и выплатой долга, что может привести к серьезным финансовым потерям. В результате принимать решение об оформлении кредита следует, предварительно хорошо подумав и взвесив аргументы за и против.

Когда не стоит брать потребительский кредит? Основания и альтернативы

Избежать проблем с возвратом кредита помогут рекомендации этой статьи.

Оцените перспективы своей карьеры

При малейших сомнениях в надёжности работодателя стоит повременить с оформлением кредитного договора. Потеря постоянного дохода сама по себе приносит серьёзные денежные трудности, а вместе с долгом по кредиту способна сделать жизнь невыносимой.

Оценить финансовое положение работодателя не всегда просто, но кое-что можно предпринять. Пообщайтесь с коллегами и изучите новости компании. В последнем случае подойдут любые источники информации, включая печатные издания и новостные сайты.

Среди признаков скорого краха предприятия можно выделить: отмену премий, сокращение сотрудников, задержки зарплаты и долги перед поставщиками.

Оцените своё здоровье

Банки обязывают заёмщиков страховать жизнь и здоровье на случай инвалидности или смерти. Однако такая страховка не покрывает болезни, возникшие до момента получения кредита. При обострении хронического заболевания страховая компания не выплатит возмещение.

Но стоит ли отказываться от кредита из-за болезни? Серьёзный недуг подразумевает снижение постоянного дохода и значительные траты на лечение. Заранее уточните у врача перспективы лечения.

Заранее уточните у врача перспективы лечения.

Если прогноз по заболеванию негативный, лишние расходы на больницы и лекарства затруднят оплату очередных платежей по кредиту.

В подобной ситуации не приходится рассчитывать на понимание со стороны банка, а значит кредит оберётся долговой ямой. В итоге регулярные просрочки взносов и растущий долг вынудят кредитора обратиться в суд.

Берите кредит только для себя

Позитивная кредитная история и официальный доход – главные факторы при получении потребительского кредита. Этот факт становится главным аргументом в попытке убедить человека оформить заём для знакомого. Вот только кто может гарантировать, что приятель или даже родственник впоследствии не откажется платить по кредиту?

Купленная вещь в любом случае останется у него, но банкиров не интересуют подобные нюансы. Платить в любом случае придётся тому, на кого оформлен кредит. Помните об этом и отвечайте решительным отказом на просьбу оформить кредит «по знакомству».

Знаете ли Вы что

По статистике большинство мужчин при выборе банка обращают внимание на его известность. В то же время большинство женщин придают значение быстрому обслуживанию, отсутствию комиссий и возможности досрочного погашения займа.

Отправить заявку на кредит в известные и хорошо обслуживающие банки

Пользуйтесь правом выбора

Некоторые розничные продавцы сотрудничают только с одним банком, что лишает покупателя возможности выбрать оптимальную кредитную программу. Фактически заёмщик соглашается на условия кредитного договора не из-за хороших условий займа, а из-за качеств приобретаемого товара.

В подобных обстоятельствах не спешите покупать товар или услугу в кредит. Выясните условия аналогичного займа ещё в двух-трёх банках. Если они окажутся выгоднее, чем в банке-партнёре магазина, разумнее получить заём в стороннем кредитном учреждении и расплатиться за товар наличными.

Альтернативные варианты

Итак, иногда приобретение вещи или услуги в кредит чревато негативными последствиями. Но что делать, если покупка действительно необходима? Некоторые торговые компании, особенно небольшие, охотно предоставляют клиентам беспроцентную рассрочку платежа.

Но что делать, если покупка действительно необходима? Некоторые торговые компании, особенно небольшие, охотно предоставляют клиентам беспроцентную рассрочку платежа.

Если заинтересовавший магазин не занимается подобной практикой, попробуйте найти такой же товар в другом месте.

При поисках более лояльного продавца нельзя ограничиваться только одним каналом информации. Используйте все доступные источники: периодические рекламные издания, специализированные сайты, рекомендации знакомых и родственников.

К сожалению, не всегда удаётся найти варианты покупки товара в рассрочку, но не отчаивайтесь, существуют и другие альтернативы кредиту. Среди них выделяются:

- Ссуда в ломбарде под залог какой-либо вещи.

- Долгосрочный займ у работодателя.

Последний вариант обладает весомым преимуществом – руководство предприятие не станет сокращать сотрудника-должника, так как заинтересовано в скорейшем возврате денег.

Стоят ли студенческие кредиты?

Каждый год выпускники колледжей надеются превратиться из студента в рабочую силу. Две трети студентов получают студенческие ссуды со средним балансом в 29 990 долларов. Студенческие кредиты могут быть обузой, особенно в начале карьеры. При средней стартовой зарплате около 52 000 долларов многие задаются вопросом, окупятся ли их инвестиции. К сожалению, простого ответа нет. Вот как выяснить, стоят ли студенческие кредиты для вашей семьи.

Две трети студентов получают студенческие ссуды со средним балансом в 29 990 долларов. Студенческие кредиты могут быть обузой, особенно в начале карьеры. При средней стартовой зарплате около 52 000 долларов многие задаются вопросом, окупятся ли их инвестиции. К сожалению, простого ответа нет. Вот как выяснить, стоят ли студенческие кредиты для вашей семьи.

Стоимость обучения в колледже зависит от школы.

Легко увлечься, когда начинают поступать письма о приеме в колледж. У вас может появиться видение школы вашей мечты, пока вы не увидите ценник. Существует большая разница в стоимости между школами, особенно если сравнивать государственные и частные колледжи. По данным College Board, средняя годовая стоимость четырехлетней школы может варьироваться от 22 180 до 50 770 долларов для государственных и частных школ соответственно.

Вы можете представить себя (или своего ребенка) в толстовке известного частного университета. Но стоимость обучения может не окупиться, особенно если для его оплаты вам нужны большие суммы студенческих кредитов. Показатели своевременного выпуска могут быть выше, но частные школы могут не обеспечивать лучших перспектив трудоустройства. Даже элитный диплом школы Лиги плюща не может быть быстрым путем к успеху.

Показатели своевременного выпуска могут быть выше, но частные школы могут не обеспечивать лучших перспектив трудоустройства. Даже элитный диплом школы Лиги плюща не может быть быстрым путем к успеху.

Прежде чем принимать решение, основываясь только на репутации школы, рассмотрите полную стоимость и варианты финансирования в ряде школ. После подсчета чисел вы можете найти несколько неожиданных вариантов, предлагающих наилучшее соотношение цены и качества.

Не все специальности имеют одинаковый потенциальный доход

В восемнадцать лет может быть трудно выбрать будущую карьеру. По данным Министерства образования, учащиеся могут выбрать школу на основе конкретной программы, но 30% меняют специальность в течение трех лет. Хотя смена специальностей может показаться не такой уж большой проблемой, ваша учеба может оказать прямое влияние на их будущие доходы.

Согласно опросу, проведенному Национальной ассоциацией колледжей и работодателей (NACE) в 2019 году, студенты со степенью STEM могут рассчитывать на самую высокую среднюю начальную зарплату. Вот средняя начальная зарплата, на которую могут рассчитывать студенты нескольких специальностей:

Вот средняя начальная зарплата, на которую могут рассчитывать студенты нескольких специальностей:

Инжиниринг — 69 188 долларов США

Информатика – $67 539

Математика и естественные науки – 62 177 долларов США

Бизнес – 57 657 долларов США

Социальные науки — 57 310 долларов США

Гуманитарные науки – 56 651 долл. США

Сельское хозяйство и природные ресурсы – 55 750 долларов США

Коммуникации — 55 750 долларов США

Студенческие ссуды – это важное решение, с которым вам придется бороться в течение многих лет после окончания колледжа. Прежде чем подписаться на большой остаток студенческой ссуды, проведите небольшое исследование потенциального дохода своей специальности. Возможно, будет проще оправдать больший остаток студенческого кредита для востребованных и высокооплачиваемых областей. Но вы можете предпочесть меньше тратить на специальность с более низким потенциалом заработка.

Возможно, будет проще оправдать больший остаток студенческого кредита для востребованных и высокооплачиваемых областей. Но вы можете предпочесть меньше тратить на специальность с более низким потенциалом заработка.

Выпускники колледжей могут иметь большую финансовую стабильность

Несмотря на то, что высшее образование не является гарантией успеха в будущей карьере, эксперты сходятся во мнении, что получение образования является хорошей инвестицией для большинства людей. По данным Совета колледжей, средний заработок людей со степенью бакалавра на 67% выше, чем у тех, кто имеет диплом средней школы. Разрыв в доходах еще больше для женщин-миллениалов с высшим образованием, которые зарабатывают на 84% больше, чем женщины со средним образованием. И заработок как мужчин, так и женщин продолжает расти с каждым уровнем образования.

Для тех, кто беспокоится об экономике и стабильности работы — а многие так думают, — перспектива увольнений может быть пугающей. Безработица часто в два раза выше среди тех, у кого нет высшего образования. Однако в отчетный период 83% людей со степенью бакалавра или выше имели работу.

Безработица часто в два раза выше среди тех, у кого нет высшего образования. Однако в отчетный период 83% людей со степенью бакалавра или выше имели работу.

В отчете также говорится, что высшее образование увеличивает шансы на финансовую стабильность и снижает вероятность того, что вы будете полагаться на государственную помощь. Получение высшего образования также может привести к более здоровому образу жизни и снижению затрат на здравоохранение.

Данные ясны: оплата обучения в колледже с помощью кредита на обучение может быть оправдана. Но это не уменьшает бремя большого баланса. К счастью, есть способы сократить расходы на обучение в колледже. Занимая меньше, может быть легче справиться с студенческими кредитами после окончания учебы.

Стоят ли студенческие ссуды?

Хотя высшее образование может привести к более высокому доходу, это не означает, что студенческие ссуды всегда того стоят. Заем денег является важным решением, с учетом многих факторов. Ваша специальность в колледже, перспективы трудоустройства, стоимость вашей школы и общая сумма студенческих кредитов могут повлиять на финансы вашей семьи на десятилетия. Прежде чем подписать пунктирную линию, рассмотрите свою сферу деятельности и потенциальный доход. Попробуйте оценить свои ежемесячные платежи и то, как они могут повлиять на ваш будущий бюджет. Зная ключевые детали до подачи заявки на студенческий кредит, может быть проще решить, сколько вы готовы взять взаймы для колледжа. Прежде чем брать студенческие кредиты, найдите свободные деньги для колледжа, воспользовавшись грантами и стипендиями.

Ваша специальность в колледже, перспективы трудоустройства, стоимость вашей школы и общая сумма студенческих кредитов могут повлиять на финансы вашей семьи на десятилетия. Прежде чем подписать пунктирную линию, рассмотрите свою сферу деятельности и потенциальный доход. Попробуйте оценить свои ежемесячные платежи и то, как они могут повлиять на ваш будущий бюджет. Зная ключевые детали до подачи заявки на студенческий кредит, может быть проще решить, сколько вы готовы взять взаймы для колледжа. Прежде чем брать студенческие кредиты, найдите свободные деньги для колледжа, воспользовавшись грантами и стипендиями.

Плюсы и минусы личных кредитов

Если вам нужны дополнительные деньги для оплаты ремонта дома, финансирования свадьбы или консолидации долга под высокие проценты, вы можете рассмотреть возможность личного кредита. При разумном использовании необеспеченный личный кредит может заполнить пустоту в вашем бюджете, не рискуя своим домом или другими активами.

Как и в случае с другими кредитами, ставки по потребительским кредитам зависят от вашего кредитного рейтинга, дохода и отношения долга к доходу, и они подходят не всем. Рассмотрите эти плюсы и минусы личных кредитов, прежде чем принимать решение.

Рассмотрите эти плюсы и минусы личных кредитов, прежде чем принимать решение.

Что такое личный заем и как он работает

Частный заем — это тип займа в рассрочку, который дает вам фиксированную сумму денег, часто от 1000 до 50000 долларов США, единовременно. Личные кредиты, как правило, не обеспечены, то есть вам не нужно использовать залог для обеспечения средств. Срок погашения может варьироваться от одного до 10 лет. Личные кредиты можно использовать практически для чего угодно, хотя определенные кредиторы могут налагать ограничения на их использование. Процентные ставки по персональным кредитам фиксированы, поэтому ваша процентная ставка не изменится, пока вы погашаете кредит.

Подача заявки на личный кредит похожа на заявку на кредитную карту. Вам нужно будет ввести свою личную информацию, финансовую информацию и сведения о желаемом кредите. Прежде чем одобрить вас, кредитор проведет жесткую проверку кредитоспособности, которая может временно снизить ваш кредитный рейтинг. Если ваша финансовая картина и кредитный рейтинг достаточны для кредитора — часто вам нужен кредитный рейтинг в середине 600 — кредитор установит вашу процентную ставку, сумму кредита и условия. Вы можете зарегистрировать учетную запись Bankrate, чтобы получить предварительную квалификацию для личного кредита менее чем за 2 минуты.

Если ваша финансовая картина и кредитный рейтинг достаточны для кредитора — часто вам нужен кредитный рейтинг в середине 600 — кредитор установит вашу процентную ставку, сумму кредита и условия. Вы можете зарегистрировать учетную запись Bankrate, чтобы получить предварительную квалификацию для личного кредита менее чем за 2 минуты.

Вы сразу получите все средства в кредит и сразу же начнете их возвращать. Ваш платеж будет одинаковым каждый месяц, пока ваш кредит не будет погашен: часть основного долга плюс проценты.

Плюсы личных кредитов

Потребительские кредиты могут предложить преимущества по сравнению с другими видами кредитов. Ниже приведены несколько преимуществ использования этого вида финансирования по сравнению с другими вариантами.

Единовременная выплата

Поскольку вы получаете все платежи по кредиту сразу, может быть проще совершить крупную покупку, консолидировать долг или иным образом использовать весь кредит сразу. Кроме того, вы получите фиксированную процентную ставку и предсказуемый ежемесячный платеж, что упростит управление кредитом.

Быстрое финансирование

Потребительские кредиты обычно имеют быстрое время одобрения и оплаты, что делает их полезными в чрезвычайных ситуациях или других ситуациях, когда вам срочно нужны деньги. Некоторые кредиторы личного кредита могут внести средства по кредиту на ваш банковский счет, как только на следующий рабочий день.

Без залога

Необеспеченные личные кредиты не требуют залога для получения одобрения. Это означает, что вам не нужно размещать свой автомобиль, дом или другое имущество в качестве гарантии того, что вы вернете средства. Если вы не сможете погасить кредит на согласованных с вашим кредитором условиях, вы столкнетесь со значительными финансовыми и кредитными последствиями. Но в отличие от обеспеченного личного кредита, вам не нужно беспокоиться о потере дома или автомобиля в результате.

Более низкие процентные ставки

Частные кредиты часто выдаются по более низким процентным ставкам, чем кредитные карты. По состоянию на июль 2022 года средняя ставка по личным кредитам составляла 10,28 процента, а средняя ставка по кредитным картам — 16,80 процента. Потребители с отличной кредитной историей могут претендовать на ставки по личным кредитам от 10,3 до 12,5 процентов. Вы также можете претендовать на более высокую сумму кредита, чем лимит на вашей кредитной карты.

Потребители с отличной кредитной историей могут претендовать на ставки по личным кредитам от 10,3 до 12,5 процентов. Вы также можете претендовать на более высокую сумму кредита, чем лимит на вашей кредитной карты.

Гибкость и универсальность

Некоторые кредиты можно использовать только для определенной цели. Например, покупка автомобиля — единственный способ использовать средства, если вы берете автокредит. Персональные кредиты можно использовать для многих целей, от консолидации долга до оплаты медицинских счетов.

Личный кредит может быть хорошей альтернативой, если вы хотите профинансировать крупную покупку, но не хотите, чтобы вас ограничивали в том, как вы используете деньги. Прежде чем подавать заявку, узнайте у своего кредитора об утвержденных вариантах использования кредита.

Продленные сроки кредита

В отличие от краткосрочных кредитов, таких как кредиты до зарплаты и другие кредиты с высокими процентными ставками, персональные кредиты выдаются на срок от 2 до 10 лет, в зависимости от кредитора. Следовательно, вы получите разумный ежемесячный платеж и достаточно времени, чтобы погасить то, что вы берете в долг.

Следовательно, вы получите разумный ежемесячный платеж и достаточно времени, чтобы погасить то, что вы берете в долг.

Легче управлять

Некоторые люди берут личные кредиты, чтобы консолидировать долги, например несколько счетов кредитных карт. Личным кредитом с единым ежемесячным платежом с фиксированной ставкой легче управлять, чем несколькими кредитными картами с разными процентными ставками, сроками платежа и другими переменными.

Заемщики, которые имеют право на личный кредит с более низкой процентной ставкой, чем их кредитные карты, могут упростить свои ежемесячные платежи и сэкономить деньги.

Минусы личных кредитов

Личный кредит может быть хорошим вариантом для некоторых, но не во всех ситуациях. Вот несколько негативных моментов, которые следует учитывать, прежде чем брать потребительский кредит.

Процентные ставки могут быть выше, чем альтернативы

Процентные ставки по личным кредитам не всегда являются самым низким вариантом. Это особенно актуально для заемщиков с плохой кредитной историей, которые могут платить более высокие процентные ставки, чем кредитные карты или обеспеченный кредит, требующий залога.

Это особенно актуально для заемщиков с плохой кредитной историей, которые могут платить более высокие процентные ставки, чем кредитные карты или обеспеченный кредит, требующий залога.

Дополнительные квалификационные требования

Потребительские кредиты могут иметь более строгие требования, чем другие виды финансирования. Если у вас плохой кредит или короткая финансовая история, вам будет доступно меньше кредиторов. Кроме того, некоторые кредиторы не разрешают совместное подписание, что может быть использовано для повышения ваших шансов на одобрение, если у вас минимальная кредитная история или ваш кредитный рейтинг низкий.

Сборы и штрафы могут быть высокими

Потребительские кредиты могут сопровождаться сборами и штрафами, которые могут увеличить стоимость займа. Некоторые кредиты поставляются с комиссией за выдачу от 1 до 6 процентов от суммы кредита. Комиссионные, которые покрывают обработку кредита, могут быть включены в кредит или вычтены из суммы, выплаченной заемщику.

Некоторые кредиторы взимают штрафы за досрочное погашение, если вы погасите остаток до окончания срока кредита. Перед подачей заявки ознакомьтесь со всеми сборами и штрафами по любым личным кредитам, которые вы рассматриваете.

Дополнительный ежемесячный платеж

При личном кредите вы добавляете еще один ежемесячный платеж. Если вы не будете осторожны, личный кредит может привести к проблемам со сроком кредита в вашем бюджете, если он не будет учитываться при получении кредита, а внесение ежемесячного платежа приведет к тому, что вы превысите свой счет и отправите свой бюджет в минус.

Увеличение долговой нагрузки

Потребительские кредиты могут быть инструментом для консолидации долга, такого как остатки по кредитным картам, но они не устраняют причину долга. Погашение кредитных карт с помощью личного кредита освобождает доступный кредитный лимит. Это позволяет перерасходующим средствам накапливать больше платежей, а не освобождаться от долгов.

Платежи выше, чем по кредитным картам

Кредитные карты предусматривают небольшие минимальные ежемесячные платежи и не имеют срока для полного погашения остатка. Личные кредиты требуют более высокого фиксированного ежемесячного платежа и должны быть выплачены до конца срока кредита.

Если вы объедините задолженность по кредитной карте в личный кредит, вам придется приспосабливаться к более высоким платежам и срокам погашения кредита, иначе вы рискуете не выполнить свои обязательства.

Как решить, подходит ли вам потребительский кредит

Потребительский кредит является привлекательным вариантом, если вам нужны быстрые деньги. Вот как определить, может ли личный кредит иметь смысл в вашей ситуации:

- Вам срочно нужны деньги. У многих кредиторов, особенно у тех, которые работают онлайн, средства могут быть предоставлены в течение нескольких дней.

- У вас хороший кредитный рейтинг. Самые низкие процентные ставки зарезервированы для заемщиков с хорошей кредитной историей.

- Вы хотите погасить долг с высокими процентами. Персональные кредиты — это хороший способ консолидировать и погасить дорогостоящий долг по кредитной карте.

- Вы будете использовать средства на необходимые расходы. Другие веские причины для использования личных кредитов включают оплату экстренных расходов или ремонт вашего дома.

Тем не менее, личные кредиты подходят не всем. В конце концов, личные кредиты по-прежнему форма долга. Ниже приведены несколько причин, по которым вам может не подойти личный кредит:

- У вас нет реальной цели для этих средств. Может возникнуть соблазн взять кредит, чтобы иметь дополнительные средства под рукой. Но если у вас нет плана того, как будут использоваться средства, вы рискуете потратить деньги и заплатить ненужные проценты за предметы, которые не являются необходимыми.

- У вас есть привычка тратить слишком много. Погашение кредитной карты с помощью личного кредита может не иметь смысла, если вы немедленно начнете накапливать новый баланс кредитной карты.

- Вы не можете позволить себе ежемесячные платежи. Рассмотрите график погашения личного кредита и ежемесячные платежи. Используйте калькулятор личного кредита, чтобы определить, можете ли вы позволить себе ежемесячные платежи за срок, который вы потратите на его погашение.

- Вам срочно не нужны деньги. Возможно, имеет смысл накопить свои сбережения, чтобы заплатить за крупную покупку, вместо того, чтобы брать личный кредит и выплачивать проценты в течение многих лет.

Альтернативы личным кредитам

Бывают случаи, когда личный кредит может быть не самым разумным вариантом.

Если у вас есть достаточный капитал в вашем доме, вы можете занять под него кредит, используя кредит под залог дома или кредитную линию под залог дома (HELOC). Кредит под залог недвижимости — это кредит в рассрочку, а HELOC работает аналогично кредитной карте. Одним из недостатков кредита под залог дома или HELOC является то, что ваш дом используется в качестве залога. Если вы по умолчанию по кредиту, вы рискуете потерять свой дом из-за потери права выкупа.

Если вы по умолчанию по кредиту, вы рискуете потерять свой дом из-за потери права выкупа.

Предложения о переносе баланса кредитной карты являются еще одной альтернативой потребительским кредитам. Вы можете сэкономить деньги, воспользовавшись выгодным предложением по переводу остатка, при условии, что вы погасите остаток до окончания периода действия специального предложения. Наш калькулятор перевода баланса кредитной карты поможет вам узнать, сколько времени потребуется, чтобы погасить баланс.

Если ваш финансовый дефицит является результатом перерасхода средств, реалистичный план расходов является более реальным вариантом. В противном случае вы рискуете накопить чрезмерную сумму долга, избавление от которой может занять некоторое время.

Практический результат

Прежде чем брать потребительский кредит, составьте план того, как вы будете использовать средства и как вы будете их возвращать (с процентами). Взвесьте все за и против получения личного кредита, а не использования другого варианта финансирования.