Сколько ФОП должен платить налогов за себя и работников в 2020 году

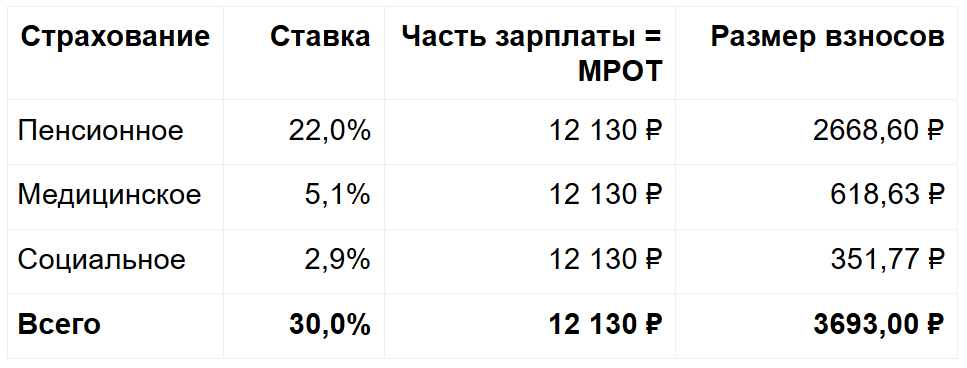

В соответствии с Законом «О сборе и учете единого взноса на общеобязательное государственное социальное страхование», минимальная ставка ЕСВ устанавливается в размере 22% от минимальной зарплаты.

С 1 января 2020 минимальная зарплата в Украине составляет 4723 грн в месяц. Это на 550 гривен больше, чем в 2019 году (было 4173 гривен).

Таким образом, в 2020 году ЕСВ составляет:

— 1039,06 грн в месяц;

— 3177,18 грн в квартал;

— 12 468 грн в год.

Актуальные размеры прожиточного минимума и минимальной зарплаты, а также важную информацию относительно уплаты ЕСВ и других налогов можно узнать в модуле «Справочники» ИПС ЛІГА:ЗАКОН, воспользовавшись тестовым доступом

За сотрудника, который работает на минимальной зарплате, работодатель должен уплатить:

Ставка 4723 грн (из них НДФЛ 18% (850,14 грн) + военный сбор 1,5% (70,85 грн)) + ЕСВ (1039,06 грн) = 5 762,06 грн/месяц.

Из них «на руки» сотрудник получит 3 802 грн, поскольку НДФЛ и ВС удерживаются с его ставки, а работодатель вносит ЕСВ.

Общая сумма уплаченных налогов составит 1 960 грн/месяц или 23 520 грн/год.

Также ежегодно сотрудник получает обязательные 24 календарных дня отпуска, оплатить которые придется либо по ходу использования, или компенсировать в случае увольнения. С отпускных ФЛП тоже платит ЕСВ за свой счет (22% от суммы, но не менее минимальных в 1039,06 грн).

Упростить процесс уплаты налогов и подачу документов в госорганы поможет бот-бухгалтер ReporTax для ФЛП. ReporTax показывает налоговую задолженность и позволяет ее оплатить.

Читайте также:

В 2020 году налоговики проведут 6147 проверок

Правительство планирует отменить часть штрафов для пользователей РРО

Обратите внимание на важную аналитику:

К чему готовиться ФОПам: главные нововведения законов о РРО

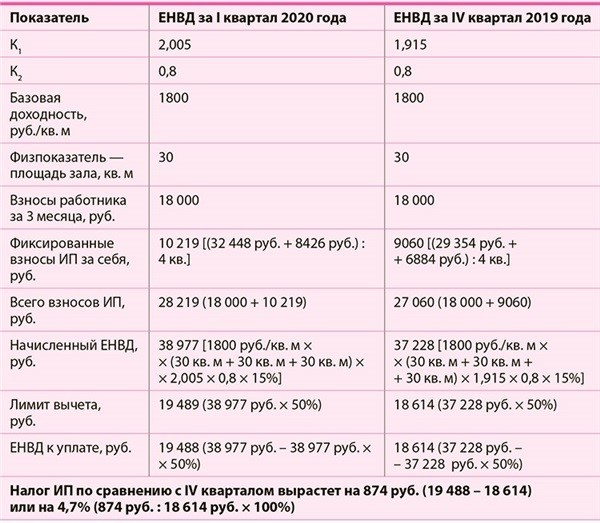

Расчет и уплата налога ЕНВД | Сроки уплаты и сдачи декларации по ЕНВД

ЕНВД отменен с 2021 года, поэтому осталось только уплатить налог и сдать отчет за 4 квартал 2020 года.

Расчёт и уплата налога ЕНВД

Когда платить налог ЕНВД

Срок уплаты налога ЕНВД до 25 числа месяца, следующего за отчетным кварталом. Если срок выпадает на выходной или праздничный день, последний день оплаты переносится на следующий рабочий день. В 2021 году дата только одна — до 25 января нужно уплатить налог за 4 квартал 2020.

Платите налог в ту налоговую, куда подавали уведомление о постановке на учет. Обычно это налоговая по адресу ведения бизнеса.

В трёх случаях нужно вставать на учет по прописке ИП или по юр.адресу организации:

- развозная и разносная торговля

- размещение рекламы на транспорте

- грузоперевозки и услуги по перевозке пассажиров.

Расчет ЕНВД

Налог ЕНВД рассчитывается по формуле:

БД×К1×К2×(Ф1+Ф2+Ф3)×15%, где

- БД — базовая доходность определяется по ст. 346.29 НК РФ,

- Ф1, Ф2, Ф3 — значение физического показателя.

Для каждого вида деятельности в этой же ст. 346.29 НК РФ предусмотрен свой физический показатель (например, площадь торгового зала или число сотрудников).

Для каждого вида деятельности в этой же ст. 346.29 НК РФ предусмотрен свой физический показатель (например, площадь торгового зала или число сотрудников). - К1 — коэффициент, который устанавливает правительство. Для 2020 года он равен 2,005.

- К2 — коэффициент, устанавливаемый местными властями (его можно узнать в вашей налоговой инспекции или в администрации муниципального образования).

- 15% — ставка налога ЕНВД.

Для каждого вида деятельности в этой же ст. 346.29 НК РФ предусмотрен свой физический показатель (например, площадь торгового зала или число сотрудников).

Для каждого вида деятельности в этой же ст. 346.29 НК РФ предусмотрен свой физический показатель (например, площадь торгового зала или число сотрудников). Контур.Эльба поможет вам рассчитать налог. Выберите вид деятельности и укажите размер физических показателей, а значение базовой доходности и коэффициенты система подставит автоматически.

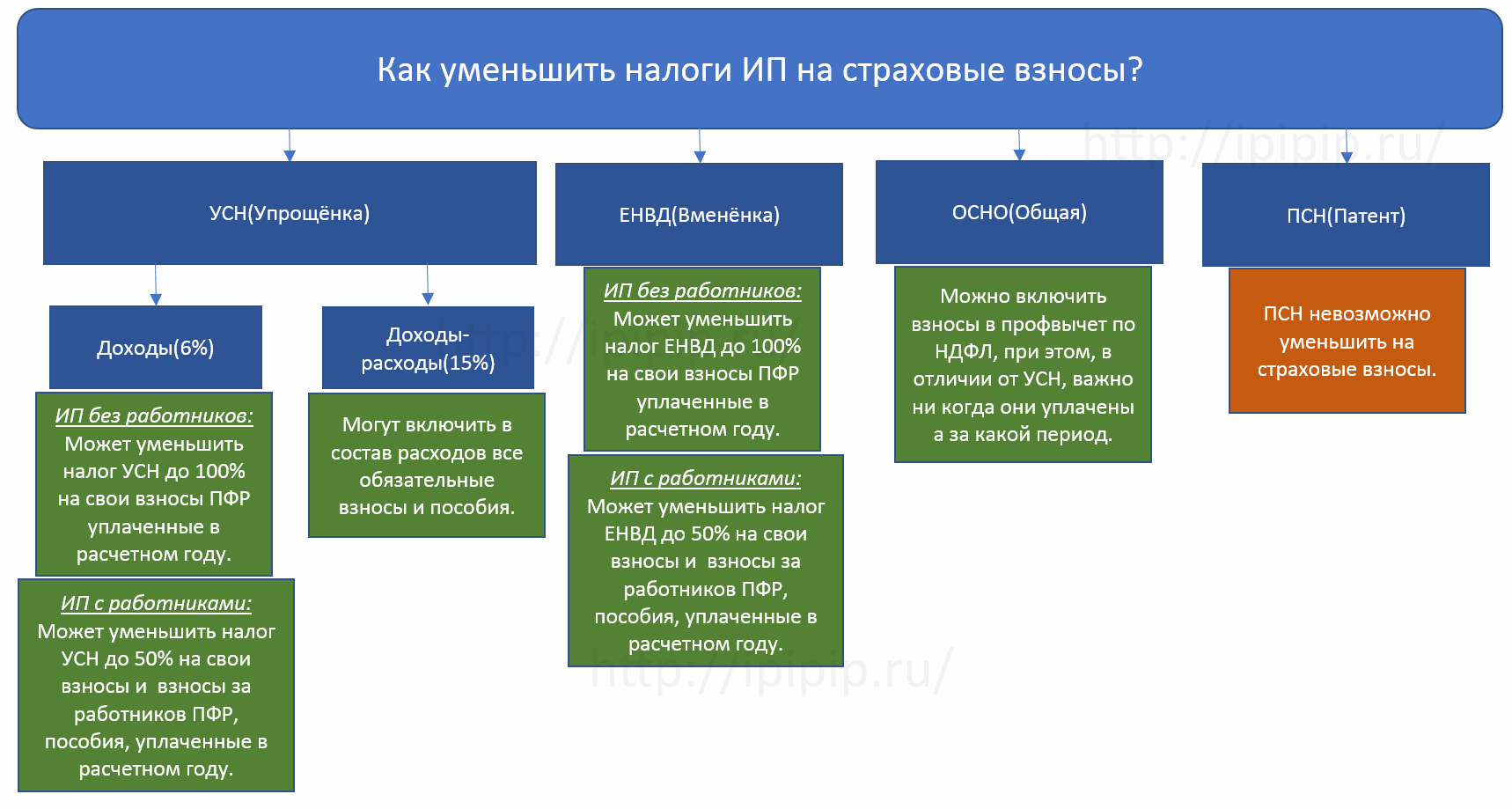

Как уменьшить сумму налога ЕНВД

- Если вы перешли на ЕНВД или прекратили бизнес в середине квартала, то заплатите налог только за отработанные на ЕНВД дни.

- Уменьшите налог ЕНВД на сумму страховых взносов.

– ИП без сотрудников может уменьшить сумму налога полностью на страховые взносы за ИП.

– ИП с сотрудниками и ООО уменьшают налог не более чем наполовину.

Сдавайте отчётность в три клика

Эльба подходит ИП и ООО на ЕНВД. Сервис подготовит налоговую декларацию, рассчитает налог и уменьшит его на страховые взносы.

Декларация по ЕНВД

Когда сдавать декларацию ЕНВД

Декларация по ЕНВД сдается ежеквартально. Сроки отчетности установлены до 20 числа месяца, следующего за кварталом. Если сроки выпадают на выходной или праздник, то последним днём сдачи будет следующий рабочий день. Сдать декларацию за 4 квартал 2020 года нужно до 20 января.

Куда сдавать декларацию ЕНВД

Отчёт представляется в налоговую, в которую подавали уведомление о переходе на ЕНВД:

- по адресу ведения деятельности

- по прописке ИП или юр.адресу организации, если нельзя точно определить конкретное место осуществления деятельности (например, для услуг такси).

По какой форме

Форма декларации утверждена Приказом ФНС России от 4 июля 2014 г. N ММВ-7-3/353@

Как передать отчет по ЕНВД

- Лично отнести в инспекцию в бумажном виде. В Эльбе можно распечатать отчет со штрихкодом по рекомендованной форме.

- Сдать бумажный отчет по почте заказным письмом с описью вложения.

- Отправить отчет через интернет в электронном виде с помощью электронной подписи. При оплате любого тарифа Контур.Эльбы, мы бесплатно выпустим для вас электронную подпись для отправки отчётов.

Путин вводит для ИТ-компаний «самые низкие налоговые ставки в мире»

, Текст: Эльяс Касми

Владимир Путин внес предложение по бессрочному снижению для ИТ-компаний ставки страховых взносов с 14% до 7,6% и уменьшению налога на прибыль с 20 до 3%. По его словам, это будет одна из самых низких налоговых ставок в мире.

Резкое снижение страховых взносов

Президент России Владимир Путин в рамках обращения к россиянам 23 июня 2020 г. выдвинул предложение о резком снижении налоговой нагрузки на работающие в России ИТ-компании. По словам главы государства, нужно резко снизить одновременно и страховые взносы, и налог на прибыль.

Владимир Путин предложил снизить ставку страховых взносов для ИТ-фирм с текущих 14% до 7,6%. Он подчеркнул, что сделать это следует не на какой-нибудь определенный период – ставку нужно уменьшить до этого уровня бессрочно.

Предложив снизить страховые взносы до этого уровня, Президент России добавил, что ранее ставка была снижена до 15% для всех компаний, относящихся к среднему и малому бизнесу. «Считаю, что в ИТ-сфере мы можем и должны пойти дальше. Сейчас ставка страховых взносов для таких компаний составляет 14% на период до 2023 г. Предлагаю снизить ее до 7,6%. Причем не временно, а бессрочно», – сказал Владимир Путин.

Минимальный налог на прибыль в мире

Глава государства предложил снизить и налог на прибыль для ИТ-компаний, притом не почти вдвое, как со ставкой страховых взносов – в данном случае речь идет о снижении почти в десять раз.

Владимир Путин предложил снизить налоговую нагрузку на ИТ-отрасль

На данный момент налог на прибыль для ИТ-фирм равен 20%, но Владимир Путин предложил снизить его до 3%, и тоже бессрочно. «Фактически это будет одна из самых низких налоговых ставок в мире», – отметил российский Президент.

Владимир Путин добавил, что снижение налога на прибыль до 3% «не только сравнимо, а даже лучше, чем в таких привлекательных сегодня для ИТ-бизнеса юрисдикциях, как индийская и ирландская». Налоговая ставка налога на прибыль в Ирландии составляет 12,5% для торгового дохода и 25% для неторгового дохода. В Индии в сентябре 2019 г. власти объявили о снижении налога на прибыль с 30 до 22%, а для промышленных предприятий, зарегистрированных после 1 октября 2019 г.

О возможном снижении налога на прибыль и страховых взносов для ИТ-отрасли, как сообщал CNews, стало известно за день до обращения Президента. Озвученные прогнозы вплоть до долей процента совпали с тем, что озвучил Владимир Путин.

Объем бюджетных расходов, в который обойдется в итоге налоговый маневр, на момент публикации материала известен не был. Как пишут «Ведомости» со ссылкой на двух неназванных федеральных чиновников, компенсация для бюджета уже найдена. По словам одного из источников, предлагаемый пакет поддержки – не антикризисный шаг, а, скорее, стратегия долгосрочного развития отрасли.

Реакция чиновников и отрасли

Глава Счетной палаты России Алексей Кудрин отреагировал на инициативу российского Президента одобрительно. В своем Twitter он написал, что «снижение налогов для ИТ-компаний по страховым взносам до 7,6% и налога на прибыль до 3% – вполне прорывные меры». «Важны детали: как попасть в категорию ИТ-компаний и как будет регулироваться этот вид предприятий. Интересный вызов», – добавил Кудрин.

Алексей Кудрин выразился в поддержку президентской инициативы

Представители российской ИТ-сферы тоже положительно отнеслись к предложению российского Президента по снижению налогов и страховых взносов. Гендиректор автономной некоммерческой организации (АНО) «Цифровые платформы»

Щельцин выразил опасение, что некоторые компании, вероятно, будут специально выдавать себя за ИТ-компании, чтобы получить налоговые и страховые льготы. Антон Горелкин, член комитета Госдумы по информационной политике, информационным технологиям и связи, подчеркнул, что это не первый случай применения отраслевых льгот в российской экономике, и что для предотвращения злоупотреблений есть действующая система регистрации видов деятельности для компаний. «Опыт показывает, что массовых злоупотреблений по этой части не бывает. Ситуация успешно контролируется уже много лет, и будет в том же режиме контролироваться дальше», – сказал Антон Горелкин.

Новую президентскую инициативу поддержали и в других российских ИТ-фирмах. К примеру, гендиректор по экономическим вопросам развития бизнеса компании КРОК Галина Садовникова заявила, что налоговые льготы – это всегда хорошая мера поддержки бизнеса. Михаил Прибочий, управляющий директор «Лаборатории Касперского» в России, странах СНГ и Балтии, подчеркнул, что предложенный Владимиром Путиным налоговый маневр – это позитивная новость для российской ИТ-индустрии.

Предпосылки к снижению налогов

В начале июня 2020 г. CNews писал, что председатель правления ассоциации разработчиков программных продуктов «Отечественный софт» (АРПП) Наталья Касперская и президент ассоциации «Руссофт» Валентин Макаров отправили на имя премьер-министра России Михаила Мишустина письмо, в котором предупредили его о риске массовой эмиграции российских ИТ-специалистов в ближайшие годы.

Никто не может толком понять, что такое искусственный интеллект

Искусственный интеллектПо прогнозам Макарова и Касперской, в ближайшие два года Россию могут покинуть от 10 тыс. до 15 тыс. ИТ-специалистов. Опрос, проведенный в мае 2020 г., также показал, что выручка поставщиков отечественного софта сократилась почти вдвое по сравнению с маем 2019 г. Из этого следует, что до 80% доходов разработчиков ПО сейчас уходит на выплату зарплат сотрудникам, что неминуемо приведет к сокращению персонала. Примерно 10% компаний также заявили о более чем 90% падении выручки.

Валентин Макаров, ссылаясь на другой отчет, сообщил, что работу могут потерять от 20 тыс. до 25 тыс. ИТ-специалистов, тогда как ежегодный прирост, к примеру, программистов, осуществляемый, по большей части, за счет выпускников, составляет в пределах от 15-17 тыс. человек.

Описав ситуацию в российской ИТ-отрасли, представители ассоциаций представили Правительству ряд предложений по ее урегулированию. В частности, в письме высказывалась просьба включить ИТ-сферу в перечень отраслей, пострадавших от пандемии. В то время она в нем не числилась, несмотря на то, что Владимир Путин еще в первой половине мая 2020 г. пообещал обратить внимание на проблемы этой области.

В частности, в письме высказывалась просьба включить ИТ-сферу в перечень отраслей, пострадавших от пандемии. В то время она в нем не числилась, несмотря на то, что Владимир Путин еще в первой половине мая 2020 г. пообещал обратить внимание на проблемы этой области.

В своем письме Макаров и Касперская также изложили предложение о рассрочке выплат страховых взносов в фонд оплат труда и НДФЛ для производителей ИТ-продукции в 2020 г. и на период 2021-2024 гг. Еще одно озвученное в письме предложение заключалось в поддержке или субсидировании спроса на продукцию российских ИТ-компаний со стороны госсектора, что, по мнению авторов письма, позволило бы отрасли пережить экономический кризис.

Как готовился пакет мер поддержки

В конце апреля 2020 г. CNews писал о списке предложений по поддержке ИТ-бизнеса в сложившейся экономической ситуации, подготовленном Минкомсвязи и направленном премьеру Михаилу Мишустину и вице-премьеру Дмитрию Чернышенко. В общей сложности в перечне содержалось 15 предложений, в том числе, по отсрочке уплаты налогов на доходы для сотрудников ИТ-компаний, отмене уплаты ими страховых взносов в фонд оплаты труда до конца 2020 г. После прекращения действия отсрочки Министерство предложило предоставить компаниям возможность льготного погашения налогов в течение последующих трех лет. Также были внесены предложения по снижению налога на прибыль с 20% до 12% и обнулению НДС на все услуги в области доставки продуктов, телемедицины и образования в онлайне.

После прекращения действия отсрочки Министерство предложило предоставить компаниям возможность льготного погашения налогов в течение последующих трех лет. Также были внесены предложения по снижению налога на прибыль с 20% до 12% и обнулению НДС на все услуги в области доставки продуктов, телемедицины и образования в онлайне.

Для операторов связи, модернизирующих сети, Минкомсвязи предложило отсрочить уплату страховых взносов и налога на прибыль до конца 2020 г., а также упросить процедуру ввоза на территорию России радиоэлектронных средств и их перерегистрацию. Еще одно предложение касалось приостановки на один год части требований «закона Яровой», касающихся необходимости увеличения операторами связи емкости хранилищ под записи разговоров и сообщений абонентов на 15% в год.

10 июня 2020 г. CNews сообщил о том, что в рамках онлайн-совещания по вопросам развития ИКТ глава Минкомсвязи Максут Шадаев сообщил Владимиру Путину о том, что вызванное кризисом падение спроса на ИТ со стороны бизнеса в России в 2020 г. может быть полностью компенсировано за счет принуждения госкомпаний закупаться только отечественным софтом — по схеме, уже несколько лет реализованной для госорганов.

может быть полностью компенсировано за счет принуждения госкомпаний закупаться только отечественным софтом — по схеме, уже несколько лет реализованной для госорганов.

В качестве второй меры поддержки отрасли министр предложил в рамках госпрограммы «Цифровая экономика» субсидировать 50% расходов отечественных компаний-лидеров на новые программные разработки для реальных секторов экономики.

По итогам совещания Путин отметил, что в скором времени будет подготовлен комплексный план поддержки отрасли, направленный на то, чтобы в России были созданы глобально конкурентные условия для работы ИТ‑специалистов, позволяющие реализовать творческий и предпринимательский потенциал именно в России.

Также российский Президент выделил три комплекса поддерживающих мер: развитие нормативно-правовой базы, устранение барьеров для запуска и поддержки перспективных проектов, проработку конкретных предложений отрасли, прозвучавших на совещании.

Если налог НДФЛ не удержан с дохода работника

Выбрать журналАктуальные вопросы бухгалтерского учета и налогообложенияАктуальные вопросы бухгалтерского учета и налогообложения: учет в сельском хозяйствеБухгалтер Крыма: учет в унитарных предприятияхБухгалтер Крыма: учет в сельском хозяйствеБухгалтер КрымаАптека: бухгалтерский учет и налогообложениеЖилищно-коммунальное хозяйство: бухгалтерский учет и налогообложениеНалог на прибыльНДС: проблемы и решенияОплата труда: бухгалтерский учет и налогообложениеСтроительство: акты и комментарии для бухгалтераСтроительство: бухгалтерский учет и налогообложениеТуристические и гостиничные услуги: бухгалтерский учет и налогообложениеУпрощенная система налогообложения: бухгалтерский учет и налогообложениеУслуги связи: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: бухгалтерский учет и налогообложениеАвтономные учреждения: акты и комментарии для бухгалтераАвтономные учреждения: бухгалтерский учет и налогообложениеБюджетные организации: акты и комментарии для бухгалтераБюджетные организации: бухгалтерский учет и налогообложениеКазенные учреждения: акты и комментарии для бухгалтераКазенные учреждения: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: акты и комментарии для бухгалтераОтдел кадров государственного (муниципального) учрежденияРазъяснения органов исполнительной власти по ведению финансово-хозяйственной деятельности в бюджетной сфереРевизии и проверки финансово-хозяйственной деятельности государственных (муниципальных) учрежденийРуководитель автономного учрежденияРуководитель бюджетной организацииСиловые министерства и ведомства: бухгалтерский учет и налогообложениеУчреждения здравоохранения: бухгалтерский учет и налогообложениеУчреждения культуры и искусства: бухгалтерский учет и налогообложениеУчреждения образования: бухгалтерский учет и налогообложениеУчреждения физической культуры и спорта: бухгалтерский учет и налогообложение

20192020

НомерЛюбой

Электронная версия

Как стать самозанятым и получать все «плюшки» работника по найму? — Финансы на vc. ru

{«id»:187401,»url»:»https:\/\/vc.ru\/finance\/187401-kak-stat-samozanyatym-i-poluchat-vse-plyushki-rabotnika-po-naymu»,»title»:»\u041a\u0430\u043a \u0441\u0442\u0430\u0442\u044c \u0441\u0430\u043c\u043e\u0437\u0430\u043d\u044f\u0442\u044b\u043c \u0438 \u043f\u043e\u043b\u0443\u0447\u0430\u0442\u044c \u0432\u0441\u0435 \»\u043f\u043b\u044e\u0448\u043a\u0438\» \u0440\u0430\u0431\u043e\u0442\u043d\u0438\u043a\u0430 \u043f\u043e \u043d\u0430\u0439\u043c\u0443?»,»services»:{«facebook»:{«url»:»https:\/\/www.facebook.com\/sharer\/sharer.php?u=https:\/\/vc.ru\/finance\/187401-kak-stat-samozanyatym-i-poluchat-vse-plyushki-rabotnika-po-naymu»,»short_name»:»FB»,»title»:»Facebook»,»width»:600,»height»:450},»vkontakte»:{«url»:»https:\/\/vk.com\/share.php?url=https:\/\/vc.ru\/finance\/187401-kak-stat-samozanyatym-i-poluchat-vse-plyushki-rabotnika-po-naymu&title=\u041a\u0430\u043a \u0441\u0442\u0430\u0442\u044c \u0441\u0430\u043c\u043e\u0437\u0430\u043d\u044f\u0442\u044b\u043c \u0438 \u043f\u043e\u043b\u0443\u0447\u0430\u0442\u044c \u0432\u0441\u0435 \»\u043f\u043b\u044e\u0448\u043a\u0438\» \u0440\u0430\u0431\u043e\u0442\u043d\u0438\u043a\u0430 \u043f\u043e \u043d\u0430\u0439\u043c\u0443?»,»short_name»:»VK»,»title»:»\u0412\u041a\u043e\u043d\u0442\u0430\u043a\u0442\u0435″,»width»:600,»height»:450},»twitter»:{«url»:»https:\/\/twitter. com\/intent\/tweet?url=https:\/\/vc.ru\/finance\/187401-kak-stat-samozanyatym-i-poluchat-vse-plyushki-rabotnika-po-naymu&text=\u041a\u0430\u043a \u0441\u0442\u0430\u0442\u044c \u0441\u0430\u043c\u043e\u0437\u0430\u043d\u044f\u0442\u044b\u043c \u0438 \u043f\u043e\u043b\u0443\u0447\u0430\u0442\u044c \u0432\u0441\u0435 \»\u043f\u043b\u044e\u0448\u043a\u0438\» \u0440\u0430\u0431\u043e\u0442\u043d\u0438\u043a\u0430 \u043f\u043e \u043d\u0430\u0439\u043c\u0443?»,»short_name»:»TW»,»title»:»Twitter»,»width»:600,»height»:450},»telegram»:{«url»:»tg:\/\/msg_url?url=https:\/\/vc.ru\/finance\/187401-kak-stat-samozanyatym-i-poluchat-vse-plyushki-rabotnika-po-naymu&text=\u041a\u0430\u043a \u0441\u0442\u0430\u0442\u044c \u0441\u0430\u043c\u043e\u0437\u0430\u043d\u044f\u0442\u044b\u043c \u0438 \u043f\u043e\u043b\u0443\u0447\u0430\u0442\u044c \u0432\u0441\u0435 \»\u043f\u043b\u044e\u0448\u043a\u0438\» \u0440\u0430\u0431\u043e\u0442\u043d\u0438\u043a\u0430 \u043f\u043e \u043d\u0430\u0439\u043c\u0443?»,»short_name»:»TG»,»title»:»Telegram»,»width»:600,»height»:450},»odnoklassniki»:{«url»:»http:\/\/connect.

com\/intent\/tweet?url=https:\/\/vc.ru\/finance\/187401-kak-stat-samozanyatym-i-poluchat-vse-plyushki-rabotnika-po-naymu&text=\u041a\u0430\u043a \u0441\u0442\u0430\u0442\u044c \u0441\u0430\u043c\u043e\u0437\u0430\u043d\u044f\u0442\u044b\u043c \u0438 \u043f\u043e\u043b\u0443\u0447\u0430\u0442\u044c \u0432\u0441\u0435 \»\u043f\u043b\u044e\u0448\u043a\u0438\» \u0440\u0430\u0431\u043e\u0442\u043d\u0438\u043a\u0430 \u043f\u043e \u043d\u0430\u0439\u043c\u0443?»,»short_name»:»TW»,»title»:»Twitter»,»width»:600,»height»:450},»telegram»:{«url»:»tg:\/\/msg_url?url=https:\/\/vc.ru\/finance\/187401-kak-stat-samozanyatym-i-poluchat-vse-plyushki-rabotnika-po-naymu&text=\u041a\u0430\u043a \u0441\u0442\u0430\u0442\u044c \u0441\u0430\u043c\u043e\u0437\u0430\u043d\u044f\u0442\u044b\u043c \u0438 \u043f\u043e\u043b\u0443\u0447\u0430\u0442\u044c \u0432\u0441\u0435 \»\u043f\u043b\u044e\u0448\u043a\u0438\» \u0440\u0430\u0431\u043e\u0442\u043d\u0438\u043a\u0430 \u043f\u043e \u043d\u0430\u0439\u043c\u0443?»,»short_name»:»TG»,»title»:»Telegram»,»width»:600,»height»:450},»odnoklassniki»:{«url»:»http:\/\/connect. ok.ru\/dk?st.cmd=WidgetSharePreview&service=odnoklassniki&st.shareUrl=https:\/\/vc.ru\/finance\/187401-kak-stat-samozanyatym-i-poluchat-vse-plyushki-rabotnika-po-naymu»,»short_name»:»OK»,»title»:»\u041e\u0434\u043d\u043e\u043a\u043b\u0430\u0441\u0441\u043d\u0438\u043a\u0438″,»width»:600,»height»:450},»email»:{«url»:»mailto:?subject=\u041a\u0430\u043a \u0441\u0442\u0430\u0442\u044c \u0441\u0430\u043c\u043e\u0437\u0430\u043d\u044f\u0442\u044b\u043c \u0438 \u043f\u043e\u043b\u0443\u0447\u0430\u0442\u044c \u0432\u0441\u0435 \»\u043f\u043b\u044e\u0448\u043a\u0438\» \u0440\u0430\u0431\u043e\u0442\u043d\u0438\u043a\u0430 \u043f\u043e \u043d\u0430\u0439\u043c\u0443?&body=https:\/\/vc.ru\/finance\/187401-kak-stat-samozanyatym-i-poluchat-vse-plyushki-rabotnika-po-naymu»,»short_name»:»Email»,»title»:»\u041e\u0442\u043f\u0440\u0430\u0432\u0438\u0442\u044c \u043d\u0430 \u043f\u043e\u0447\u0442\u0443″,»width»:600,»height»:450}},»isFavorited»:false}

ok.ru\/dk?st.cmd=WidgetSharePreview&service=odnoklassniki&st.shareUrl=https:\/\/vc.ru\/finance\/187401-kak-stat-samozanyatym-i-poluchat-vse-plyushki-rabotnika-po-naymu»,»short_name»:»OK»,»title»:»\u041e\u0434\u043d\u043e\u043a\u043b\u0430\u0441\u0441\u043d\u0438\u043a\u0438″,»width»:600,»height»:450},»email»:{«url»:»mailto:?subject=\u041a\u0430\u043a \u0441\u0442\u0430\u0442\u044c \u0441\u0430\u043c\u043e\u0437\u0430\u043d\u044f\u0442\u044b\u043c \u0438 \u043f\u043e\u043b\u0443\u0447\u0430\u0442\u044c \u0432\u0441\u0435 \»\u043f\u043b\u044e\u0448\u043a\u0438\» \u0440\u0430\u0431\u043e\u0442\u043d\u0438\u043a\u0430 \u043f\u043e \u043d\u0430\u0439\u043c\u0443?&body=https:\/\/vc.ru\/finance\/187401-kak-stat-samozanyatym-i-poluchat-vse-plyushki-rabotnika-po-naymu»,»short_name»:»Email»,»title»:»\u041e\u0442\u043f\u0440\u0430\u0432\u0438\u0442\u044c \u043d\u0430 \u043f\u043e\u0447\u0442\u0443″,»width»:600,»height»:450}},»isFavorited»:false}

13 821 просмотров

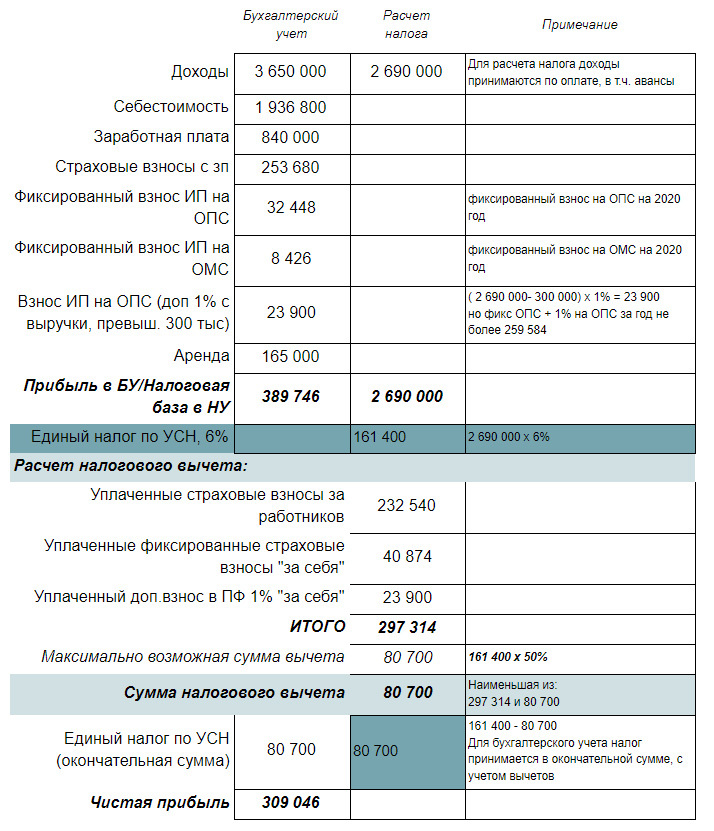

Сколько стоит содержание ИП в 2020 году?

Государство говорит, что стоимость содержания ИП без наемных работников в 2020 году состоит из взносов в размере 40 874 ₽ и 6% годовых на «упрощенке». Однако мы с этим не согласны — и вот почему.

Однако мы с этим не согласны — и вот почему.

Помимо налогов и взносов в 2020 году ИП платит множество «поборов»: от дополнительного процента на пенсии в ПФР до пошлин таможенникам за покупку товаров для бизнеса из-за рубежа.

Обязательные расходы ИП в 2020 году

1. Взносы

В 2020 году индивидуальные предприниматели, независимо от уровня дохода, платят государству обязательные фиксированные взносы:

- 32 448 ₽ — на пенсии

- 8 426 ₽ — на медицину

- +1% от дохода >300 000 ₽ — дополнительно на пенсии

Если первые два платежа проходят через Федеральную налоговую службу, то третий — через Пенсионный фонд РФ. Итого годовая сумма обязательных взносов рассчитывается по формуле:

S = 32 448 + 8 426 + (Доходы – 300 000) x 1

Несложный расчет показывает, что при годовом доходе в 1 200 000 ₽ размер взносов ИП составит 49 874 ₽.

2. Налоги

Сумма уплаты налога зависит от выбранной системы налогообложения:

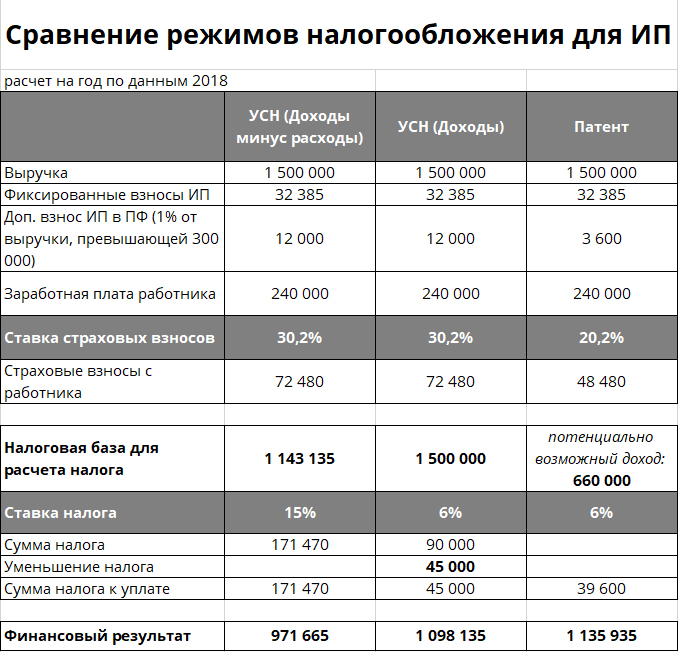

- УСН 6% («Доходы») — упрощенная система, на которой ИП поквартально платит 6% со всех доходов. При доходе в районе 60 000 ₽ в месяц налог можно снизить вплоть до нуля, если вовремя вносить авансовые платежи:

Как это работает? ИП Михайлов заработал 840 000 ₽ за 2020 год. Сумма к уплате по УСН «Доходы» равняется 840 000 x 6% = 50 400 ₽. Но Михайлов может вычесть из нее сумму фиксированных взносов, так как он вносил авансы ежеквартально и точно в срок. В таком случае, сумма к уплате по налогам составит не 50 400 ₽, а всего 9 526 ₽ (50 400 – 32 448 – 8 426).

-

УСН 15% («Доходы минус расходы») — еще одна упрощенная система, на которой ИП платит 15% с разницы между доходами и расходами. Подходит тем, у кого высокие производственные расходы.

- ПСН («Патент») — налоговый режим, на котором ИП платит стоимость патента. Она формируется как налоговая база, умноженная на ставку в процентах. Размер налоговой базы — теоретический, его определяют региональные законы для каждого вида деятельности.

- ОСН («общая система») — самый затратный режим для крупных ИП, которые зарабатывают более 200 000 000 ₽ в год. ОСН сочетает несколько налогов: на прибыль (20%), НДС (20%), НДФЛ (0/10/13%), на имущество (до 2,2%).

Дополнительные затраты ИП в 2020 году

Большинству предпринимателей невозможно работать без расчетного счета в банке, онлайн-кассы, налогового сопровождения и наемных работников.

Расчетный счет

Стоимость обслуживания расчетного счета может быть нулевой, однако в договоре будет прописана комиссия за снятие наличных через банкомат или перевод на личный карточный счет — обычно 1%. То есть, если вы не платите банку за РКО, но снимаете каждый месяц 120 000 ₽, то комиссия составит 1200 ₽. Если «бесплатный сыр» вас не устраивает, всегда можно найти солидный банк с тарификацией РКО пределах 500-1500 ₽ в месяц.

То есть, если вы не платите банку за РКО, но снимаете каждый месяц 120 000 ₽, то комиссия составит 1200 ₽. Если «бесплатный сыр» вас не устраивает, всегда можно найти солидный банк с тарификацией РКО пределах 500-1500 ₽ в месяц.

Онлайн-касса

ИП подбирают кассовое оборудование под вид деятельности. Курьеру подойдет небольшая автономная касса за 9 000 ₽, тогда как общепиту нужен большой POS-терминал за 65 000 ₽. Кроме покупки онлайн-кассы необходимо заключить контракт с оператором фискальных данных — услуга стоит около 3000 ₽ в год за одно устройство.

Бухгалтерское обслуживание

Стоимость бухгалтерского обслуживания зависит от специфики деятельности бизнеса и количества операций. Компания «Дельта Финанс» ведет бухгалтерию ИП под ключ и решает все вопросы предпринимателя недорого — от 4900 ₽ в месяц.

Налоги за сотрудников

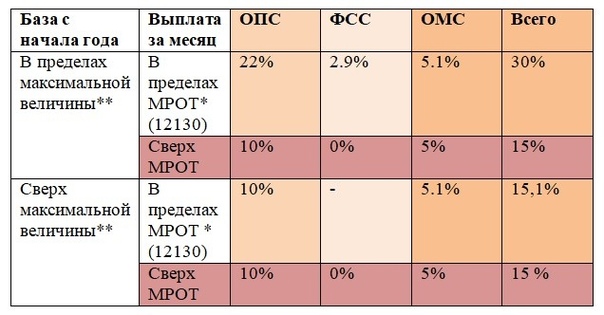

Зарплата каждого сотрудника ИП также облагается налогами и взносами:

- 13% — НДФЛ

- 22% — выплата на пенсионное страхование (ПФР)

- 5,1% — выплата на медицинское страхование (ФОМС)

- 2,9% — выплата на социальное страхование (ФСС)

Для некоторых бизнесменов с наемными сотрудниками в 2020 году предусмотрены льготы.

Что еще может понадобиться в первый год работы ИП?

Перед тем, как открыть дело, изучите нишу и узнайте, на что еще отложить деньги. Например:

- Кафе и бары — покупают лицензию на алкоголь (65 000 ₽).

- Строительные бригады — получают сертификаты ISO и допуски СРО.

- Поставщики зарубежных товаров — платят таможенные пошлины.

Хотите экономить на налогах и взносах, получать льготы и субсидии? Закажите персональную консультацию бухгалтера «Дельта Финанс» по Skype, телефону или в офисе. Специалист с 15-летним опытом проконсультирует вас, поможет выбрать оптимальную систему налогообложения и зарегистрировать ИП с первого раза.

НДФЛ и взносы при увольнении 2021-2021

С заработной платы любого работника организация как налоговый агент должна перечислять в бюджет НДФЛ и страховые взносы. Это касается и увольнения. Определять, когда именно платить налоги при увольнении сотрудника, нужно в зависимости от вида начислений и сроков и их выплаты. В этой статье – самое важное про НДФЛ и взносы при увольнении в 2021-2021 году.

Определять, когда именно платить налоги при увольнении сотрудника, нужно в зависимости от вида начислений и сроков и их выплаты. В этой статье – самое важное про НДФЛ и взносы при увольнении в 2021-2021 году.

Порядок исчисления НДФЛ с увольнительных выплат

Суммы, которые выплачивают сотруднику в случае увольнения, можно разделить на облагаемые и не облагаемые подоходным налогом (НДФЛ).

В состав облагаемых выплат включают:

- все начисления сотруднику за отработанное время и выполненную работу;

- оплату неиспользованных отпускных дней.

Не нужно начислять НДФЛ на выходные пособия в пределах установленного лимита и некоторые виды компенсационных выплат (ст. 217 ТК РФ).

Процесс определения налоговой базы включает в себя:

- Выявление облагаемых и необлагаемых начислений.

- Суммирование только подлежащих обложению начислений.

- Применение вычетов к сумме облагаемых начислений.

Расчет налога проводят по формуле:

Налогооблагаемая база × 13% (для нерезидентов 30%) |

Срок уплаты НДФЛ с зарплаты при увольнении

Весь налог, начисленный с выплат при расторжении трудового договора, должен быть уплачен не позднее дня, следующего за датой их фактического перечисления сотруднику (п. 6 ст. 226 НК РФ). Когда срок перечисления налога при увольнении совпадает с выходным днем, расчеты с бюджетом по НДФЛ производят в ближайший за ним рабочий день (п. 7 ст. 6.1 НК РФ).

Важно

Хотя сейчас практически все компании выплачивают зарплату безналичным путем, и провести расчеты в день увольнения не проблема, бывают ситуации, когда дата расставания и получения денег не совпадают. Например, небольшие организации могут выдавать зарплату через кассу, а работник не явился за деньгами в последний рабочий день.

Тогда компания обязана провести выплаты не позднее чем на следующий день после даты обращения уволенного за долгом (ст. 140 ТК РФ).

Тогда компания обязана провести выплаты не позднее чем на следующий день после даты обращения уволенного за долгом (ст. 140 ТК РФ).Пример 1

Компания выплачивает сотрудникам заработную плату через кассу. Работник увольняется 20.08.20__. Однако он не явился за расчетом и принес заявление с требованием его выдачи только 02.09.20__. Компания, соблюдая закон, провела с ним полный расчет 03.09.20__. Когда она должна перечислить НДФЛ?

Решение: на основании приведенного выше положения п. 6 ст. 226 НК РФ – не позднее 04.09.20__.

Порядок исчисления страховых взносов с расчета при увольнении

Определяясь с тем, какие налоги платить при увольнении сотрудника, не следует забывать и про страховые взносы, а также взносы в связи с нечастными случаями на производстве. В состав выплат, подлежащих обложению ими, входят практически все начисления по трудовому или гражданско-правовому договору. Список необлагаемых сумм четко закреплен в ст. 422 НК РФ.

Список необлагаемых сумм четко закреплен в ст. 422 НК РФ.

Порядок определения налогооблагаемой базы по взносам при увольнении выглядит следующим образом:

- Учет всех сумм, положенных сотруднику в связи с прекращением сотрудничества.

- Выявление в перечне начислений тех, которые подпадают под приведенные в ст. 422 НК РФ льготы.

- Вычет из общей суммы начислений необлагаемых сумм – согласно ст. 422 НК РФ.

Расчет сумм взносов при увольнении проводят по формуле:

Облагаемая база × Процент взносов в соответствующий фонд |

Срок перечисления взносов с зарплаты уволенного

Все взносы должны быть перечислены не позднее 15-го числа месяца, следующего за месяцем выплаты доходов (п. 1 и п. 3 ст. 431 НК РФ). Это правило применяют в том числе при увольнении работника.

Однако в целях уплаты взносов датой выплаты признается день фактического вручения сумм сотруднику (п. 1 ст. 424 НК РФ). Если эта дата приходится на выходной, то рассчитаться с фондами следует не позднее чем в ближайший следующий рабочий день.

1 ст. 424 НК РФ). Если эта дата приходится на выходной, то рассчитаться с фондами следует не позднее чем в ближайший следующий рабочий день.

Пример 1

Сотрудник уволился 20.09.20__. В этот же день с ним произведен полный расчет. Дата уплаты взносов – не позднее 15.10.20__.

Пример 2

Сотрудник уволился 20.09.20__, но при этом не явился за расчетом, а затребовал его лишь 01.10.20__. Бухгалтерия провела расчет и выплату долга 02.10.20__. Срок уплаты взносов в этом случае должен быть 15.11.20__. Но этот день выпадает на выходной, поэтому срок – до 16.11.20__.

Два руководства по налогам для работодателей 2020 года, которые включают руководство по пересмотренному свидетельству об удержании дохода, были выпущены 23 декабря Налоговой службой.

Версии Публикации 15 (Циркуляр E), Руководство по налогообложению для работодателя) и Публикация 15-A, Дополнительное руководство по налогам для работодателя, от 2020 г. содержат рекомендации по другим аспектам пересмотра Федерального налогового кодекса (Pub. L. 115-97) это вступило в силу 1 января 2018 года.

содержат рекомендации по другим аспектам пересмотра Федерального налогового кодекса (Pub. L. 115-97) это вступило в силу 1 января 2018 года.

В предыдущие годы Публикация 15 включала таблицы процентного удержания федерального подоходного налога, в которых подробно описано, как рассчитывать налогооблагаемую заработную плату, как переводить удержанные суммы и как сообщать о заработной плате и налогах в Федеральное правительство.Таблицы удержаний по методу заработной платы также содержались в публикациях.

На 2020 год методы удержания дохода должны быть включены в Публикацию 15-T «Федеральные методы удержания подоходного налога», которая должна быть выпущена до 31 декабря. Проект таблиц удержания и рабочих листов с использованием сумм за 2020 год, скорректированных на инфляцию, был выпущен в ноябре. 28 как приложение к проекту Публикации 15-Т от 4 ноября. Кроме того, Публикация 15-T должна включать данные о сумме прибавки к заработной плате иностранного работника-нерезидента для расчета удерживаемого федерального подоходного налога.

Публикация 15 включает напоминания о переработанной Форме W-4, Свидетельство сотрудника об удержании налогов; резервное удержание, ставка которого была снижена до 24% в соответствии с изменениями в налоговом кодексе; более низкие ставки удержания дополнительной заработной платы; приостановление возмещения квалифицированных расходов на переезд, за исключением активных военнослужащих США; и руководство по квалифицированному налоговому вычету на фонд заработной платы малого бизнеса для увеличения исследовательской деятельности.

Публикация 15-A включает информацию о новой форме 2020 г. 1099-NEC «Компенсация неработающим», которая должна использоваться с формой 1099-MISC 2020 г.Форма 1099-NEC используется для сообщения о компенсации, выплаченной лицам, не являющимся сотрудниками, в 2020 году. Форма 1099-NEC 2020 года должна быть сдана 1 февраля 2021 года. Для компенсации, выплаченной неработающим в 2019 году, предприятия должны продолжать использовать форму 1099-MISC, срок подачи которой истекает в январе. . 31, 2020.

. 31, 2020.

Базовая заработная плата по социальному обеспечению на 2020 год, о которой было объявлено в октябре, составляет 137 700 долларов по сравнению со 132 900 долларов в 2019 году. Ставка налога на работодателя и работника в 2020 году для части социального страхования в соответствии с Законом о федеральных страховых взносах составляет 6,2%, без изменений по сравнению с 2019 годом, говорится в публикации 15.

Налоговая ставка в 2020 году для работодателя и работника в рамках Medicare в части налогов Федерального закона о страховых взносах составляет 1,45% и не изменилась с 2019 года. Работодатели также должны удерживать дополнительные 0,9% налога на Medicare, если заработная плата работника превышает 200 000 и 250 000 долларов для супружеских пар, подающих совместно.

Изменения, связанные с публикациями, такие как законодательство, принятое в 2020 году, можно найти на IRS.gov/Pub15 и IRS.gov/Pub15A.

Налоги на заработную плату в 2020 году увеличат доходы

Содержание страницы

Обновление: некоторые налоги на заработную плату приостановлены из-за COVID-19 Раздел 2302 Закона о помощи, помощи и экономической безопасности (CARES) от коронавируса, принятый в марте 2020 года и реализованный через IRS Уведомление 2020-22 и серия

Часто задаваемые вопросы IRS, позволяет подходящим работодателям отложить внесение депозита и выплату Доля работодателя в размере налогов на социальное обеспечение FICA за период с 27 марта 2020 года по декабрь. 28 августа IRS выпустило Уведомление 2020 -65, что позволяет работодателям приостанавливать удержание и выплаты в IRS, имеющую право сотрудников налогов на заработную плату в системе социального страхования в рамках программы помощи в связи с COVID-19. «Отпуск» или период приостановки налога на заработную плату длится с 1 сентября по 31 декабря 2020 г. и применяется только к сотрудникам, чья заработная плата составляет менее 4000 долларов США за двухнедельный период выплаты заработной платы, включая наемных работников, получающих менее 104 000 долларов США в год. Компании, которые приостанавливают сбор налога на заработную плату сотрудников, будут собирать дополнительные суммы с зарплаты работников с 1 января по 30 апреля 2021 года для погашения налогового обязательства. |

31, 2020. Отсроченные платежи должны быть впоследствии уплачены в Казначейство, половина из которых должна быть произведена до 31 декабря 2021 года, а другая половина — до 31 декабря 2022 года.

31, 2020. Отсроченные платежи должны быть впоследствии уплачены в Казначейство, половина из которых должна быть произведена до 31 декабря 2021 года, а другая половина — до 31 декабря 2022 года.  Увидеть ШРМ Онлайн артикул

Рекомендации IRS разрешают работникам отпуск по налогу на заработную плату.

Увидеть ШРМ Онлайн артикул

Рекомендации IRS разрешают работникам отпуск по налогу на заработную плату.Последняя редакция статьи ниже: 7 ноября 2019 г.

С 1 января 2020 г. максимальный доход, облагаемый налогом на заработную плату в системе социального обеспечения, увеличится на 4800 долларов США до 137 700 долларов США — по сравнению с максимумом 132 900 долларов США на 2019 год,

Управление социального обеспечения (SSA) объявило октябрь.10. Группа

SSA также опубликовала информационный бюллетень с кратким изложением изменений 2020 года.

Верхний предел налогооблагаемой заработной платы подлежит автоматической корректировке каждый год на основе рост средней заработной платы по стране, которая в прошлом году выросла на 3,6 процента.

Кроме того, SSA объявило, что пособия по социальному обеспечению для почти 69 миллионов американцев увеличатся на 1,6 процента в 2020 году. Корректировка стоимости жизни основана на ежегодном увеличении индекса потребительских цен до третьего квартала 2019 года.

Корректировка стоимости жизни основана на ежегодном увеличении индекса потребительских цен до третьего квартала 2019 года.

О компании В этом году 178 миллионов наемных работников в США заплатили налоги на социальное обеспечение. Примерно 6 процентов рабочих согласно SSA, заработать больше, чем текущий максимум налогообложения.

Налоги на заработную плату: ограничение максимального дохода | ||

Тип налога на заработную плату | Максимальный доход в 2020 году | Максимальный доход за 2019 год |

Социальное обеспечение | $ 137 700 | $ 132 900 |

Medicare | Без ограничений | Без ограничений |

Источник: Управление социального обеспечения. | ||

Тарифы FICA

Налоги на заработную плату в системе социального обеспечения и Medicare собираются вместе как налог Федерального закона о страховых взносах (FICA). Налоговые ставки FICA устанавливаются законом и могут быть изменены только в соответствии с новым налоговым законодательством.

Социальное обеспечение финансируется за счет налога на заработную плату в размере 12,4 процента от заработной платы до предела налогооблагаемого дохода, причем половина (6,2 процента) оплачивается работниками, а другая половина — работодателями. Самостоятельно занятые работники платят все 12,4%.

Для работодателей и служащих ставка налога на заработную плату в рамках программы Medicare составляет 1,45 процента от всех доходов (самозанятые работники платят полные 2,9 процента), в результате чего общая ставка удержания из фонда социального обеспечения и Medicare для работодателей и работников составляет 7. 65 процентов — при этом только часть социального обеспечения ограничена максимальной облагаемой налогом суммой.

65 процентов — при этом только часть социального обеспечения ограничена максимальной облагаемой налогом суммой.

| Ставка FICA (социальное обеспечение + удержание по программе Medicare) | |

| Сотрудник | 7,65% (6,2% + 1,45%) |

| Работодатель | 7,65% (6,2% + 1,45 %) |

| Самостоятельная занятость | 15,3% (12,4% + 2,9%) |

| Примечание: для работающих по найму их доля социального обеспечения составляет 6.2% от прибыли до применимого максимального налогооблагаемого лимита. Их доля в программе Medicare составляет 1,45% от всех доходов. | |

Настроить системы, уведомить сотрудников

Сотрудники, чья компенсация превышает максимум 2019 года в размере 132 900 долларов США, увидят уменьшение чистой получаемой заработной платы, если они не получат ежегодного повышения, чтобы компенсировать большую часть налога на заработную плату.

К началу нового года работодатели США должны:

- Скорректировать свои системы начисления заработной платы с учетом более высокой налогооблагаемой базы заработной платы в рамках налога на заработную плату социального обеспечения.

- Сообщите затронутым сотрудникам, что большая часть их заработной платы будет подлежать удержанию из заработной платы.

- Примите во внимание повышенные налоги, которые необходимо уплатить за затронутые должности.

- Ожидайте некоторого сопротивления со стороны сотрудников, которые могут захотеть «вылечиться» за свою долю повышенного налога.

Дополнительный налог на Medicare

Указанные выше налоговые ставки не включают дополнительный 0.9 процентов налогов по программе Medicare, выплачиваемых высокооплачиваемыми сотрудниками.

В соответствии с положениями Закона о доступном медицинском обслуживании часть налога Medicare FICA, оплачиваемая работниками, облагается дополнительным налогом Medicare в размере 0,9% на суммы сверх установленных пороговых значений, которые не корректируются на инфляцию и, таким образом, применяются к большему количеству сотрудников каждый год.

Пороговые суммы ежегодной компенсации, которые приводят к уплате дополнительного налога по программе Medicare, составляют:

- 250 000 долларов для состоящих в браке налогоплательщиков, подающих совместно.

- 125 000 долл. США для состоящих в браке налогоплательщиков, которые подают документы отдельно.

- 200000 долларов для единого и всех остальных налогоплательщиков.

Дополнительное удержание налога по программе Medicare применяется к заработной плате и доходу от самозанятости, превышающему пороговые значения в календарном году. Эти пороговые суммы не индексируются с учетом инфляции.

Этот налог на добавленную стоимость увеличивает долю наемного работника в программе FICA по программе Medicare в отношении компенсации сверх порогового значения до 2,35 процента; Оплачиваемая работодателем часть налога на Medicare с этих сумм остается на уровне 1.45 процентов.

Дополнительный налог на Medicare не следует путать с альтернативным минимальным налогом на высокие доходы, который не предполагает обязательного удержания из заработной платы. Чтобы узнать больше, посетите веб-страницу IRS.

Вопросы и ответы по дополнительному налогу на Medicare.

Чтобы узнать больше, посетите веб-страницу IRS.

Вопросы и ответы по дополнительному налогу на Medicare.

[Практическое руководство только для членов SHRM: Как установить диапазон заработной платы ]

Пределы теста социального обеспечения

SSA также объявило о корректировке в сторону повышения предела заработной платы социального обеспечения.Для тех, кто получает пенсионные пособия Социального обеспечения до достижения своего полного пенсионного возраста, размер пособия уменьшается на 1 доллар на каждые 2 доллара, которые они зарабатывают сверх установленного предела заработка.

- На 2020 год предел заработка для работников моложе полного пенсионного возраста (возраст 66 для людей, родившихся с 1943 по 1954 год) увеличится до 18 240 долларов в год (это означает, что SSA вычитает 1 доллар из пособий на каждые 2 доллара, заработанные свыше 18 240 долларов), по сравнению с $ 17640 в 2019 году.

- Предел заработка для людей, которым исполняется 66 лет в 2020 году, увеличится до 48 600 долларов США (SSA вычитает 1 доллар из пособий на каждые 3 доллара, заработанные сверх 48 600 долларов США до того месяца, когда работнику исполнится 66 лет) по сравнению с 46 920 долларами в 2019 году.

Не существует ограничений на заработок для работников, которые достигли или перевалили свой полный пенсионный возраст в течение всего года.

Проверка зарплаты для корректировки удержания

По окончании года отделы кадров должны напоминать сотрудникам, особенно с детьми и другими иждивенцами, об использовании Оценщик налоговых удержаний на Веб-сайт IRS для проверки зарплаты.»Особенно важно использовать оценщик сейчас, если сотрудник:

- Понес неожиданный налоговый счет или штраф при подаче в этом году.

- Имеет или испытает изменение семейного положения, иждивенцев, дохода или работы в этом год.

Сотрудники, которые решили изменить свои удерживаемые суммы, должны рассчитать соответствующие суммы, ввести их в Форма W-4 и отправьте ее в отдел кадров или расчет заработной платы, чтобы можно было внести корректировки в зарплату.

Сотрудники могут подать текущую форму W-4 2019 года до конца года или дождаться завершения и выпуска новой формы W-4 2020 года, вероятно, в ноябре. Ожидается, что новая форма будет включать основные изменения, направленные на упрощение точного удержания подоходного налога для сотрудников.

Регулируя суммы удержания, «налогоплательщики могут гарантировать, что правильная сумма будет вычтена из их заработной платы в течение года», — сообщило IRS. «Удержание правильной суммы из зарплаты помогает гарантировать, что налогоплательщики не будут платить слишком много налогов в течение года — и что у них будут деньги вперед, а не ждать большего возмещения после подачи налоговой декларации.»

Взносы HSA

Отложенные взносы в HSA, освобожденные от налога на заработную плату Среди

Распространенное заблуждение сотрудников о сберегательных счетах для здоровья (HSA) заключается в том, что они не осознают, что отсроченные взносы в HSA не подлежат обложению налогами на социальное обеспечение и медицинское обслуживание (FICA) и федеральными налогами на безработицу (FUTA). По сравнению с традиционной 401 (k), отсроченные взносы сотрудников на заработную плату не вычитаются подоходным налогом, хотя налоги FICA и FUTA будут вычитаться из отсроченных сумм; Затем взимается подоходный налог при снятии средств при выходе на пенсию. Для Roth 401 (k), FICA / FUTA и подоходный налог вычитаются из взносов, а снятие средств при выходе на пенсию не облагается налогом. Менеджеры по льготам могут захотеть выделить

уникальное налоговое преимущество, предоставляемое HSA при открытом сообщении о планах медицинского страхования, соответствующих критериям HSA. |

Другими словами, когда сотрудники вносят вклад в свой HSA посредством удержания из заработной платы, эти деньги исключаются из федерального подоходного налога и налогов FICA / FUTA.Только в двух штатах — Калифорнии и Нью-Джерси — налог работодателя и служащего в HSA осуществляется на уровне штата. Кроме того, средства HSA, снятые для покрытия квалифицированных медицинских расходов, не рассматриваются как налогооблагаемый доход.

Другими словами, когда сотрудники вносят вклад в свой HSA посредством удержания из заработной платы, эти деньги исключаются из федерального подоходного налога и налогов FICA / FUTA.Только в двух штатах — Калифорнии и Нью-Джерси — налог работодателя и служащего в HSA осуществляется на уровне штата. Кроме того, средства HSA, снятые для покрытия квалифицированных медицинских расходов, не рассматриваются как налогооблагаемый доход.

Затронуты некоторые пенсии

Работодатели, спонсирующие пенсионные планы с установленными выплатами, согласованные с Социальным обеспечением, могут увидеть влияние на заработанные и подлежащие выплате пенсионные пособия из-за корректировок Социального обеспечения 2020 года, сказал Брайан Донохью, партнер в чикагском офисе October Three Consulting, пенсионного плана. консультационная фирма.Например, «пенсионная формула может предусматривать 50 процентов окончательной средней заработной платы работника за вычетом 50 процентов пособия по социальному обеспечению», — пояснил он, в то время как «другие формулы предусматривают различные уровни выплат на основе заработной платы выше или ниже порога, например база налогооблагаемой заработной платы системы социального обеспечения ».

Рамки подоходного налога на 2020 год

Налоговое управление США (IRS) выпустило корректировки налоговой ставки на 2020 налоговый год

Порядок получения доходов за 2019-44 гг. , Опубликованный в ноябре.6.

, Опубликованный в ноябре.6.

Уровень дохода, который подлежит более высокой налоговой шкале, может повлиять на ряд решений сотрудников, в том числе на то, какую зарплату отложить на традиционный план 401 (k) или на сберегательный счет для здравоохранения, что снижает налогооблагаемый доход. в течение определенного года на внесенную сумму или от участия в неквалифицированном плане отложенного дохода, если такая возможность доступна через работодателя.

Ниже приводится сравнение ставок и диапазонов подоходного налога на 2020 и 2019 годы.

Индивидуальная декларация с однократной подачей (кроме переживших супругов и глав семей)

| Ставка налога | 2019 Налогооблагаемый доход | 2020 Налогооблагаемый доход | |||

| 10% | 0–9700 долларов | 0–9 875 долларов | |||

| 12% | 9 700–39 475 долларов | 9 875–40 125–40125 долларов США | 9 875–40 125–40125 | 39 475 долл. США — 84 200 долл. США США — 84 200 долл. США | 40 125 долл. США — 85 525 долл. США |

| 24% | 84 200 долл. США — 160 725 долл. США | 85 525 долл. США — 163 300 долл. США | |||

| долл. США | 32% | 33725–20467 2041400 35% | 204 100 долл. США — 510 300 долл. США | 207 350 долл. США — 518 400 долл. США | |

| 37% | Более 510 300 долл. США | Более 518 400 долл. США |

Совместная регистрация в браке (и переживший супруг)

| Ставка налога | 2019 Налогооблагаемый доход | 2020 Налогооблагаемый доход |

| 10% | 0 — 19 400 долларов | 0 — 19750 долларов |

| 12% | 19 400 — 78 950 долларов | 19750 — 80 250 долларов США 7 | 80 250 долл. США — 171 050 долл. США |

| 24% | 168 400 долл. США — 321 450 долл. США | 171 050 долл. США — 326 600 долл. США |

| 32% | долл. США 321450–407 200 900 долл. США — 407 200 470 900 долл. США — 612 350 долларов США | 414 700 долларов США — 622 050 долларов США |

| 37% | Более 612 350 долларов США | Более 622 050 долларов США |

Подача отдельных деклараций в браке

| Ставка налога | 2019 Налогооблагаемый доход | 2020 Налогооблагаемый доход | ||

| 10% | 0 — 9700 долларов | 0 — 9 875 долларов | ||

| 12% | 9 700 — 39 475 долларов | 9 875 долларов — 40 125 долларов США | 9 875 — 40,125 долларов США | — 84 200 долл. 40 125 долл. США — 85 525 долл. США |

| 24% | 84 200 долл. США — 160 725 долл. США | 85 525 долл. США — 163 300 долл. США | ||

| 32% | долл. США 160 725 долл. США — 20 337 000 долл. США | долл. США | 204 100 — 306 175 долларов | 207 350 — 311 025 долларов |

| 37% | Более 306 175 долларов | Более 311 025 долларов |

США

США

Глав домохозяйств

| Ставка налога | 2019 Налогооблагаемый доход | 2020 Налогооблагаемый доход |

| 10% | 0–13 850 долл. | 0–14 100 долл. |

| 12% | 13850–52850 долл. | 14 100–53 700 долл. США | 714 100–53 700 долл. США — 84 200 долл. США | 53 700 долл. США — 85 500 долл. США |

| 24% | 84 200 долл. США — 160 700 долл. США | 85 500 долл. США — 163 300 долл. США |

| 32% | 160 700 долл. США 90 157 долл. США | 207 350 долл. США — 518 400 долл. США |

| 37% | Более 510 300 долл. США | Более 518 400 долл. США |

В Процедуре налоговых поступлений 2019-44 также указано, что среди прочих корректировок подоходного налога на 2020 год:

- Стандартный вычет для налогоплательщиков единого налога и для состоящих в браке налогоплательщиков, подающих отдельно, увеличивается на 200 долларов до 12 400 долл. США .

- Стандартный вычет для состоящих в браке налогоплательщиков, подающих совместную декларацию, увеличивается на 400 долларов до 24 800 долл. США .

США .

США . - Стандартный вычет для главы семьи увеличивается на 300 долларов до долларов 18 650 .

Прочие лимиты / пороги с поправкой на инфляцию на 2020 год

401 (k) Лимит взносов повышается до 19 500 долларов в 2020 году, SHRM Онлайн , ноябрь 2019

Максимальный размер взноса FSA на 2020 год повышается до 2750 долларов США, SHRM Онлайн , ноябрь 2019

Налоги на заработную плату в 2020 году повлияют на рост доходов, SHRM Онлайн , октябрь 2019

PBGC повышает ставки пенсионных премий на 2020 год, SHRM Онлайн , октябрь 2019

Налоговое управление США сообщает, что лимиты HSA на 2020 год незначительно увеличиваются SHRM Онлайн , май 2019

IRS снижает порог доступности планов медицинского страхования работодателей на 2020 год, SHRM Онлайн , июль 2019

Отсрочка внесения депозитов и выплат по налогу на трудоустройство до 31 декабря 2020 года

Закон о коронавирусе, помощи, помощи и экономической безопасности (Закон CARES) позволяет работодателям откладывать депозит и уплату доли работодателя в налогах на социальное обеспечение и индивидуальным предпринимателям отложить уплату некоторых налогов на самозанятость. В этих ответах на часто задаваемые вопросы рассматриваются конкретные вопросы, связанные с отсрочкой депозита и уплатой этих налогов на трудоустройство, а также координацией с кредитами на оплачиваемый отпуск в соответствии с разделами 7001 и 7003 Закона о борьбе с коронавирусом в первую очередь для семей (FFCRA) и кредитом удержания сотрудников в соответствии с разделом 2301 Закона о заботах. Эти часто задаваемые вопросы будут продолжать обновляться, чтобы при необходимости отвечать на дополнительные вопросы.

В этих ответах на часто задаваемые вопросы рассматриваются конкретные вопросы, связанные с отсрочкой депозита и уплатой этих налогов на трудоустройство, а также координацией с кредитами на оплачиваемый отпуск в соответствии с разделами 7001 и 7003 Закона о борьбе с коронавирусом в первую очередь для семей (FFCRA) и кредитом удержания сотрудников в соответствии с разделом 2301 Закона о заботах. Эти часто задаваемые вопросы будут продолжать обновляться, чтобы при необходимости отвечать на дополнительные вопросы.

1. Какие депозиты и уплаты налогов на трудоустройство работодатели имеют право отложить?

Раздел 2302 Закона CARES предусматривает, что работодатели могут отсрочить внесение депозита и уплату работодателем части налогов на социальное обеспечение и некоторых пенсионных налогов с железнодорожников.Это налоги, взимаемые в соответствии с разделом 3111 (а) Налогового кодекса («Кодекс»), и, для работодателей железных дорог, такая большая часть налогов, взимаемых в соответствии с разделом 3221 (а) Кодекса, которая относится к ставке в действует в соответствии с разделом 3111 (а) Кодекса (вместе именуемым «доля работодателя в налоге на социальное обеспечение»).

2. Какие работодатели могут отсрочить внесение депозита и уплату доли работодателя по налогу на социальное обеспечение без нарушения депозита и / или неуплаты штрафов?

Все работодатели (включая государственные учреждения) могут отсрочить внесение депозита и уплату доли работодателя по налогу на социальное обеспечение.

3. В чем разница между залогом и выплатой в счет налогового обязательства? (добавлено 30 июля 2020 г.)

Как правило, работодатели с обязательством по налогу на трудоустройство, превышающим 2500 долларов США, должны вносить налоги на трудоустройство, подлежащие уплате в течение отчетного периода, каждые пол недели, ежемесячно или на следующий день в зависимости от суммы их обязательств по налогу на трудоустройство. (Период возврата — это период, охватываемый каждой налоговой декларацией по найму, который для большинства работодателей составляет каждый календарный квартал. ) Работодатели, которые не вносят налоги на заработную плату своевременно, обычно имеют задолженность за неуплату штрафа и должны уплатить эти налоги вместе со своей декларацией. Аналогичным образом, депозиты сверх налоговых обязательств работодателя могут быть возмещены только с помощью декларации о найме, поданной работодателем, которая для большинства работодателей является формой 941, КВАРТАЛЬНАЯ федеральная налоговая декларация работодателя, но может быть формой 943, Ежегодный налог работодателя. Налоговая декларация для сельскохозяйственных работников, форма 944, годовая федеральная налоговая декларация работодателя или форма CT-1, годовая налоговая декларация работодателя при выходе на пенсию, в зависимости от типа и размера работодателя.

) Работодатели, которые не вносят налоги на заработную плату своевременно, обычно имеют задолженность за неуплату штрафа и должны уплатить эти налоги вместе со своей декларацией. Аналогичным образом, депозиты сверх налоговых обязательств работодателя могут быть возмещены только с помощью декларации о найме, поданной работодателем, которая для большинства работодателей является формой 941, КВАРТАЛЬНАЯ федеральная налоговая декларация работодателя, но может быть формой 943, Ежегодный налог работодателя. Налоговая декларация для сельскохозяйственных работников, форма 944, годовая федеральная налоговая декларация работодателя или форма CT-1, годовая налоговая декларация работодателя при выходе на пенсию, в зависимости от типа и размера работодателя.

Некоторым работодателям не нужно делать депозиты в течение отчетного периода, но они должны уплатить свои налоговые обязательства по найму, своевременно поданной формой 941, формой 943, формой 944 или формой CT-1. Работодатели, которые не должны вносить депозиты и своевременно не уплачивают налоги на трудоустройство, обычно неуплачивают штраф. Работодатели, которые не выполняют своевременно обязательства по уплате налога на заработную плату и не уплачивают свои налоги, своевременно поданные по форме 941, форме 943 или форме 944, как правило, будут обязаны как неуплате депозита, так и неуплате штрафов.

Работодатели, которые не выполняют своевременно обязательства по уплате налога на заработную плату и не уплачивают свои налоги, своевременно поданные по форме 941, форме 943 или форме 944, как правило, будут обязаны как неуплате депозита, так и неуплате штрафов.

4. На какой период работодатели могут отсрочить внесение депозита и уплату доли работодателя по налогу на социальное обеспечение без нарушения депозита и / или неуплаты штрафов?

В соответствии с разделами 2302 (a) (1) и (a) (2) Закона о CARES работодатели могут отложить внесение вклада работодателя в счет налога на социальное обеспечение, подлежащего уплате в течение «периода отсрочки налога на заработную плату», и уплату налога, взимаемого с заработная плата, выплаченная в этот период. Период отсрочки налога на заработную плату начинается 27 марта 2020 года и заканчивается 31 декабря 2020 года.

Раздел 2302 (a) (2) Закона CARES предусматривает, что депозиты в размере доли работодателя в налоге на социальное обеспечение, которые в противном случае потребовалось бы внести в течение периода отсрочки выплаты заработной платы, могут быть отложены до «применимой даты». Для получения дополнительной информации см. Каковы применимые даты, к которым отсроченные депозиты доли работодателя в налоге на социальное обеспечение должны быть внесены, чтобы их считали своевременными (и во избежание неуплаты штрафа)?

Раздел 2302 (a) (1) Закона CARES предусматривает, что выплаты и доли работодателя в налоге на социальное обеспечение за период отсрочки налога на заработную плату могут быть отложены до «соответствующей даты».Для получения дополнительной информации см. «Каковы применимые даты, когда должна быть уплачена отсроченная выплата доли налога на социальное обеспечение работодателем (во избежание неуплаты штрафа в соответствии с разделом 6651 Кодекса)?»

Отсрочка также применяется к депозитам доли работодателя в налоге на социальное обеспечение, которые в противном случае должны были бы быть уплачены после 31 декабря 2020 года, если депозиты относятся к налогу, взимаемому с заработной платы, выплаченной (a) в течение квартала, заканчивающегося 31 декабря 2020 года для работодателей, подающих ежеквартальные налоговые декларации, или (б) в течение периода отсрочки налога на заработную плату для всех других работодателей. Это соответствует периоду отсрочки выплаты налога на заработную плату для уплаты налога на социальное обеспечение работодателя с той же заработной платы

Это соответствует периоду отсрочки выплаты налога на заработную плату для уплаты налога на социальное обеспечение работодателя с той же заработной платы

Для получения дополнительной информации см. Как работодатель откладывает долю работодателя по налогу на социальное обеспечение? Для получения дополнительной информации для работодателей, подающих форму 941, ежеквартальные отчеты, см. Если работодатель отложил внесение взноса работодателя по налогу на социальное обеспечение, подлежащее уплате 27 марта 2020 г. или позднее, на первый календарный квартал 2020 г. доля работодателя в налоге на социальное обеспечение в заработной плате, выплачиваемой в период с 27 марта 2020 г. по 31 марта 2020 г., как работодатель сообщает об отсрочке в IRS? Для получения дополнительной информации для работодателей, которые подают ежегодные налоговые декларации о занятости, см. Могут ли работодатели, которые подают ежегодные налоговые декларации о занятости (Форма 943, Форма 944 и Форма CT-1), откладывать депозит и уплату доли работодателя в налоге на социальное обеспечение?

5. Как работодатель отсрочивает выплату доли работодателя по налогу на социальное обеспечение? (добавлено 30 июля 2020 г.)

Работодатель откладывает долю работодателя по налогу на социальное обеспечение, уменьшая требуемые депозиты или платежи за календарный квартал (или другой период налоговой декларации по найму) на сумму до максимальной суммы доли работодателя в налоге на социальное обеспечение за период возврата до если период возврата попадает в период отсрочки по налогу на заработную плату. Это сокращение не обязательно должно применяться равномерно в течение периода возврата.Например, если у работодателя будет общая сумма обязательств в размере 20 000 долларов США за долю работодателя в уплате налога на социальное обеспечение за третий календарный квартал 2020 года, но он еще не уменьшил свои депозиты для отсрочки платежа и у него остается один депозит в размере 20 000 долларов США за этот календарный квартал, работодатель может отложить выплату всего депозита в размере 20 000 долларов. Несмотря на то, что работодатели, вносящие налоги с использованием системы электронных платежей при переводе денежных средств (EFTPS), определяют подкатегорию вкладов для различных налогов на трудоустройство (например, налога на социальное обеспечение, налога на медицинское обслуживание), эти записи предназначены только для информационных целей; IRS обычно не использует эту информацию при определении того, был ли налог на заработную плату депонирован для целей отсрочки налога на заработную плату.

Несмотря на то, что работодатели, вносящие налоги с использованием системы электронных платежей при переводе денежных средств (EFTPS), определяют подкатегорию вкладов для различных налогов на трудоустройство (например, налога на социальное обеспечение, налога на медицинское обслуживание), эти записи предназначены только для информационных целей; IRS обычно не использует эту информацию при определении того, был ли налог на заработную плату депонирован для целей отсрочки налога на заработную плату.

Работодатели также могут иметь право на зачет доли работодателя в налоге на социальное обеспечение, включая возвращаемые налоговые льготы за оплачиваемый отпуск в соответствии с FFCRA или на квалифицированную заработную плату в рамках кредита на удержание сотрудников. Эти кредиты, в дополнение к отсрочке, уменьшили бы требуемые работодателем депозиты. Работодатели, которые имеют право на зачет и отсрочку, могут оставить суммы подкатегорий налога на трудоустройство (например, налог на социальное обеспечение, налог на медицинское обслуживание, удержание подоходного налога), относящиеся к этому дополнительному сокращению, пустым в таблице EFTPS. Как указано выше, в EFTPS эти записи предназначены для информационных целей, и IRS обычно не использует эту информацию для определения того, был ли налог на заработную плату депонирован для целей отсрочки налога на заработную плату. Для получения дополнительной информации см. Возможность отсрочки депозита и выплаты доли налога на социальное обеспечение работодателем в дополнение к льготам, предусмотренным в Уведомлении 2020-22 для депонирования налогов на трудоустройство в ожидании начисления оплачиваемого отпуска FFCRA и удержания сотрудника?

Как указано выше, в EFTPS эти записи предназначены для информационных целей, и IRS обычно не использует эту информацию для определения того, был ли налог на заработную плату депонирован для целей отсрочки налога на заработную плату. Для получения дополнительной информации см. Возможность отсрочки депозита и выплаты доли налога на социальное обеспечение работодателем в дополнение к льготам, предусмотренным в Уведомлении 2020-22 для депонирования налогов на трудоустройство в ожидании начисления оплачиваемого отпуска FFCRA и удержания сотрудника?

Ни в коем случае работодатели не будут обязаны проводить специальные выборы, чтобы иметь возможность отсрочить депозиты и уплату этих налогов на трудоустройство.Однако работодатель должен указать отложенные налоги в соответствующей строке своей налоговой декларации, например в строке 13b формы 941.

6. Если работодатель отложил депозит доли работодателя по налогу на социальное обеспечение, подлежащий уплате 27 марта 2020 года или после этой даты, за первый календарный квартал 2020 года или уплату доли работодателя по налогу на социальное обеспечение для заработной платы, выплаченной в период с марта 27 и 31 марта 2020 года, как работодатель сообщает IRS об отсрочке? (добавлено 30 июля 2020 г. )

)

) Форма 941 не была пересмотрена за первый календарный квартал 2020 года (январь — март 2020 года), чтобы отразить отсроченные депозиты, которые в противном случае должны были быть выплачены 27 марта 2020 года или после этой даты, за этот квартал или отложенные выплаты по заработной плате, выплаченной в период с 27 марта , 2020 г. и 31 марта 2020 г.Форма 941 и прилагаемые к ней инструкции были пересмотрены для второго, третьего и четвертого календарных кварталов 2020 года, чтобы отразить отсрочку работодателем выплаты доли налога на социальное обеспечение.

В соответствии с инструкциями к Форме 941 за первый календарный квартал 2020 года (которая, как уже отмечалось, не была пересмотрена) работодатель должен был бы отразить полную сумму своих налоговых обязательств, подлежащих уплате за этот квартал, включая обязательства, по которым депозиты должны были быть внесены 27 марта 2020 г. или позднее.Работодатели, которые отложили депозиты доли работодателя по налогу на социальное обеспечение на первый календарный квартал 2020 года, будут иметь несоответствие в форме 941 первого квартала между суммой заявленного обязательства и депозитами и выплатами, сделанными за этот квартал. IRS направит этим работодателям уведомление с указанием разницы между обязательствами, указанными в форме 941 за первый календарный квартал, и депозитами и платежами, внесенными за первый календарный квартал, как неразрешенную сумму.Уведомление будет включать дополнительную информацию, инструктирующую работодателя, как сообщить IRS, что он отложил депозит или выплату доли работодателя по налогу на социальное обеспечение, подлежащую уплате после 27 марта 2020 года за первый календарный квартал 2020 года в соответствии с разделом 2302 Закона CARES.

IRS направит этим работодателям уведомление с указанием разницы между обязательствами, указанными в форме 941 за первый календарный квартал, и депозитами и платежами, внесенными за первый календарный квартал, как неразрешенную сумму.Уведомление будет включать дополнительную информацию, инструктирующую работодателя, как сообщить IRS, что он отложил депозит или выплату доли работодателя по налогу на социальное обеспечение, подлежащую уплате после 27 марта 2020 года за первый календарный квартал 2020 года в соответствии с разделом 2302 Закона CARES.

7. Могут ли работодатели, которые подают ежегодные налоговые декларации о занятости (форма 943, форма 944 и форма CT-1), отложить внесение депозита и уплату доли работодателя в налоге на социальное обеспечение? (добавлено 30 июля 2020 г.)

Да.Работодатели, которые подают ежегодные налоговые декларации о найме на работу, могут отложить внесение доли работодателя по налогу на социальное обеспечение, подлежащее уплате в период отсрочки налога на заработную плату, и уплату налога, взимаемого с заработной платы, выплачиваемой в период отсрочки выплаты заработной платы. Эта отсрочка также применяется к депозитам доли работодателя в налоге на социальное обеспечение, которые в противном случае должны были бы быть уплачены после 31 декабря 2020 года, если депозиты относятся к налогу, взимаемому с заработной платы, выплаченной 31 декабря 2020 года или до этой даты во время расчета заработной платы. период отсрочки налогов.

Эта отсрочка также применяется к депозитам доли работодателя в налоге на социальное обеспечение, которые в противном случае должны были бы быть уплачены после 31 декабря 2020 года, если депозиты относятся к налогу, взимаемому с заработной платы, выплаченной 31 декабря 2020 года или до этой даты во время расчета заработной платы. период отсрочки налогов.

Работодатели, которые подают ежегодные налоговые декларации и не обязаны вносить налоги на заработную плату, могут отложить выплату доли работодателя по налогу на социальное обеспечение, взимаемому с заработной платы, выплачиваемой в период отсрочки выплаты заработной платы.

8. Может ли работодатель отсрочить остаток, причитающийся с доли работодателя в налогах на социальное обеспечение, если причитающийся остаток представляет собой налоговое обязательство, наложенное на заработную плату, выплаченную до периода отсрочки налога на заработную плату, и для которого депозит налога первоначально должен был быть уплачен до период отсрочки налога на заработную плату? (добавлено 30 июля 2020 г. )

)

) №Работодатели могут отсрочить только ту долю работодателя по налогу на социальное обеспечение, которая равна или меньше их обязательств по доле работодателя по налогу на социальное обеспечение, которая должна была быть внесена в период отсрочки налога на заработную плату или должна была быть выплачена по заработной плате, выплаченной в течение период отсрочки налога на заработную плату. Таким образом, работодатели не могут отсрочить причитающийся остаток при подаче налоговой декларации о найме на работу, если эта сумма не относится ни к депозиту, подлежащему уплате в течение периода отсрочки налога на заработную плату, ни к уплате налога, взимаемого с заработной платы, выплаченной в течение периода отсрочки налога на заработную плату.

9. Предположим, что работодатель не откладывает долю работодателя по налогу на социальное обеспечение, уменьшая свои депозиты в течение квартала, и что, когда работодатель подает форму 941, в результате обязательства работодателя по всем налогам на трудоустройство за квартал были полностью уплачены. вкладов, внесенных в течение квартала. Может ли работодатель затем отложить выплату уже внесенной доли налога на социальное обеспечение, потребовав возмещение или кредит в своей форме 941? (добавлено 30 июля 2020 г.)

вкладов, внесенных в течение квартала. Может ли работодатель затем отложить выплату уже внесенной доли налога на социальное обеспечение, потребовав возмещение или кредит в своей форме 941? (добавлено 30 июля 2020 г.)

вкладов, внесенных в течение квартала. Может ли работодатель затем отложить выплату уже внесенной доли налога на социальное обеспечение, потребовав возмещение или кредит в своей форме 941? (добавлено 30 июля 2020 г.) №Работодатели, которые уже перечислили всю или любую часть доли работодателя по налогу на социальное обеспечение в течение периода отсрочки налога на заработную плату, не могут впоследствии отсрочить уплату уже внесенного налога и произвести переплату налога, в том числе за первый календарный квартал. Однако в той мере, в какой работодатель уменьшает свою ответственность за всю или часть доли работодателя по налогу на социальное обеспечение на основе кредитов, заявленных в форме 941, включая налоговый кредит на исследовательскую заработную плату, кредиты на оплачиваемый отпуск FFCRA и кредит удержания сотрудников, и имеет переплату налога, потому что работодатель не уменьшил депозиты в ожидании этих кредитов, работодатель может получить возмещение уже внесенного налога на социальное обеспечение.

10. Может ли работодатель, который получает ссуду в соответствии с Законом об администрировании малого бизнеса, как это предусмотрено в разделе 1102 Закона CARES (Программа защиты зарплаты (PPP)), отсрочить внесение депозита и выплату доли налога на социальное обеспечение работодателю даже если ссуда была прощена (или частично прощена) в соответствии с параграфом (g) раздела 1106 Закона CARES с поправками, внесенными разделом 3 Закона о гибкости программы защиты заработной платы 2020 года (Закон о гибкости ГЧП)? (обновлено 26 июня 2020 г.)

Да.Закон о гибкости ГЧП, принятый 5 июня 2020 года, вносит поправки в раздел 2302 Закона CARES, отменяя правило, которое не позволяло работодателю отсрочить внесение депозита и уплату доли налога на социальное обеспечение работодателем после того, как работодатель получит решение о том, что кредитор простил его ссуду ГЧП. Таким образом, работодатель, получающий ссуду в рамках ГЧП, имеет право отложить выплату и внесение депозита доли работодателя в налог на социальное обеспечение, даже если ссуда будет прощена.

Таким образом, работодатель, получающий ссуду в рамках ГЧП, имеет право отложить выплату и внесение депозита доли работодателя в налог на социальное обеспечение, даже если ссуда будет прощена.

До вступления в силу Закона о гибкости ГЧП работодателю, получившему ссуду в рамках ГЧП, не разрешалось отсрочивать внесение депозита и уплату доли работодателя налога на социальное обеспечение после получения решения кредитора о прощении всего или части ГЧП работодателя. заем.

11. Может быть, работодатель, который контролирует выплату заработной платы в значении раздела 3401 (d) (1) Налогового кодекса (Кодекса) (включая раздел Кодекса 3512 (b) (1), работодатель кинопроекта) ) отложить внесение депозита и уплату доли работодателя по налогу на социальное обеспечение без нарушения депозита и / или неуплаты штрафов? (добавлено 30 июля 2020 г.)

Да. Работодатель, описанный в разделах 3401 (d) (1) или 3512 (b) (1) Кодекса, может отложить внесение депозита и уплату доли налога на социальное обеспечение, за которую он несет ответственность в соответствии с Кодексом. Работодатель, которому предоставляются услуги, но не контролирующий выплату заработной платы, не имеет права откладывать внесение депозита и уплату доли налога на социальное обеспечение.

Работодатель, которому предоставляются услуги, но не контролирующий выплату заработной платы, не имеет права откладывать внесение депозита и уплату доли налога на социальное обеспечение.

12. Имеется ли возможность отсрочить внесение депозита и уплату доли налога на социальное обеспечение работодателем в дополнение к льготам, предусмотренным в Уведомлении 2020-22 для депонирования налогов на трудоустройство, в ожидании начисления оплачиваемого отпуска FFCRA и удержания сотрудника?

Да. Уведомление 2020-22 обеспечивает освобождение от неуплаты штрафа в соответствии с разделом 6656 Налогового кодекса за невыплату налогов на заработную плату, включая налоги, удерживаемые с сотрудников, в ожидании начисления оплачиваемого отпуска FFCRA и удержания сотрудника.Возможность отсрочки внесения депозита и выплаты доли налога на социальное обеспечение работодателем в соответствии с разделом 2302 Закона о CARES распространяется на всех работодателей, включая работодателей, имеющих право на получение оплачиваемого отпуска и удержания сотрудников.

Однако, если работодатель уменьшает свои депозиты на сумму, превышающую разрешенные FFCRA кредиты на оплачиваемый отпуск, кредит на удержание сотрудников и отсрочку, то неуплата штрафа может применяться к избыточному сокращению.

13. Может ли работодатель, имеющий право требовать от FFCRA налоговые льготы по уплаченному отпуску или кредит на удержание работника, отсрочить свой депозит и выплату доли налога на социальное обеспечение работодателем до определения суммы депозитов по налогу на трудоустройство, которые он может удержать в ожидании эти кредиты, сумма любых авансовых платежей по этим кредитам или сумма любых возмещений по этим кредитам?

Да.Работодатель имеет право отложить внесение депозита и уплату доли работодателя по налогу на социальное обеспечение до определения того, имеет ли работодатель право на получение оплачиваемого отпуска FFCRA или удержания сотрудника, а также до определения суммы депозита по налогу на трудоустройство, которую он может удерживать в ожидании этих кредитов сумму любых авансовых платежей по этим кредитам или сумму любых возмещений в отношении этих кредитов.