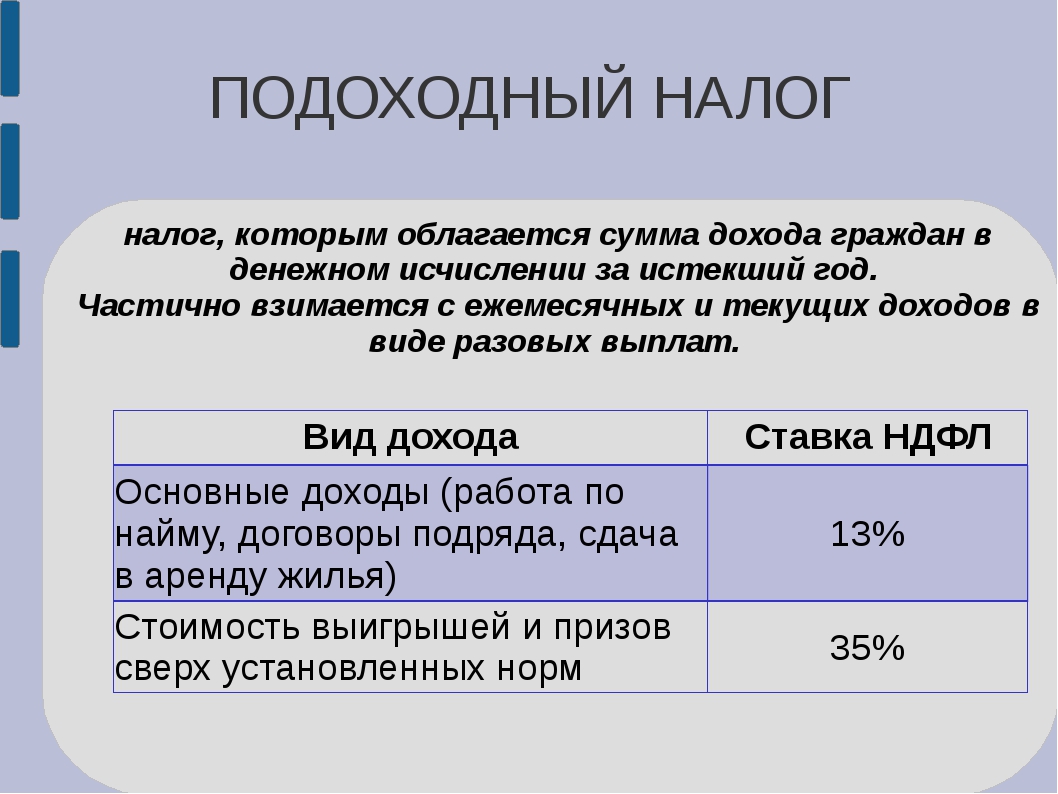

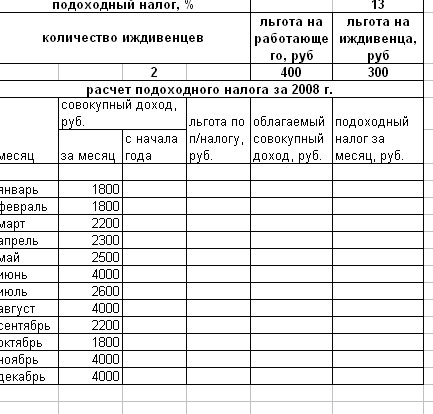

Удержание налогов для физических лиц

Федеральный подоходный налог предусматривает его уплату из текущих доходов. Вы платите налог по мере получения заработка или дохода в течение года.

Что такое удержание налогов?

Если вы являетесь наемным работником, ваш работодатель вероятно удерживает подоходный налог из вашей зарплаты и уплачивают его Налоговому управлению США от вашего лица.

Что такое расчетный налог?

Если вы не платите налоги путем удержания налогов или не платите достаточно налогов этим способом, возможно вы должны платить расчетный налог. Лица, работающие на себя, обычно платят налог таким образом.

Проверка вашего удержания налогов

Избегайте неприятного сюрприза во время налогового сезона за счет проверки своей величины удержания налогов. Слишком маленькое удержание может привести к налоговому счету или штрафу. Слишком большое удержание налогов может означать, что вы не сможете использовать деньги, пока не получите возврат налогов.

Используйте Средство оценки удержанного налога

Когда следует проверять удержание налогов:

- В начале года

- Если изменилось налоговое законодательство

- При изменениях уклада жизни:

- Изменения уклада жизни – брак, развод, рождение или усыновление ребенка, покупка дома, выход на пенсию, банкротство по главе 11

- Доход в виде заработной платы — вы или ваш супруг начали или прекратили работу или начали или прекратили вторую работу.

- Налогооблагаемый доход, не подлежащий удержанию, – процентный доход, дивиденды, доход от прироста капитала, доход от самостоятельной занятости, распределения индивидуальных пенсионных счетов (IRA) (включая некоторые пенсионные счета Roth)

- Поправки дохода — налоговый вычет для IRA, вычет для процентов по ссуде на обучение, расходы на алименты

- Постатейные вычеты или налоговые зачеты – медицинские расходы, налоги, расходы на выплату процентов, пожертвования благотворительным организациям, расходы по уходу за иждивенцем, налоговые зачеты за оплату учебы, налоговый зачет, выплачиваемый за ребенка, налоговый зачет за заработанный доход

Изменение удержания налогов

Для изменения вашего удержания налогов можно использовать результаты Средства оценки удержанного налога, чтобы определить, должны ли вы:

Понимание удержания налогов

- Ваша обычная зарплата, комиссионные и отпускные.

- Возмещения и другие надбавки на расходы, выплачиваемые в соответствии с неподотчетным планом.

- Пенсии, премии, комиссионные, выигрыши в азартные игры и некоторые другие виды дохода.

Эта величина зависит от следующего:

- Сумма дохода, которую вы зарабатываете.

- Трех типов информации, которую вы даете своему работодателю в Формe W-4, «Сертификат о налоговых скидках наемного работника при начислении удержаний из заработной платы».

- Ваш налоговый статус: если удержание осуществляется по ставке для лиц, не состоящих в браке, или по более низкой ставке для лиц, состоящих в браке.

- Количество указанных налоговых скидок, учитываемых при определении объема удержания налогов работодателем из заработной платы работников: каждая указанная налоговая скидка уменьшает величину удержания налога.

- Если вы удерживаете дополнительную величину: вы может запросить удержание дополнительной величины налога из каждой зарплаты.

Примечание. Вы должны указывать в Форме W–4 налоговый статус и свое количество налоговых скидок, учитываемых при определении объема удержания налогов работодателем из заработной платы работников. Вы не можете указать только величину удержания налогов в долларах.

Публикации (Английский)

Налоговые формы

Закон О подоходном налоге с физических лиц.

29.06.1992

ГЛАВА I ОБЩИЕ ПОЛОЖЕНИЯ

СТАТЬЯ 1. Плательщики налога

Плательщиками подоходного налога с физических лиц в Республике Абхазия являются граждане Республики Абхазия, иностранные граждане и лица без гражданства, как имеющие, так и не имеющие постоянное место жительства в Республике Абхазия.

К гражданам, которых в целях налогообложения рассматривают как имеющих постоянное место жительства в Республике Абхазия, относятся лица, находящиеся в Республике Абхазия более 183 дней в календарном году.

СТАТЬЯ 2. Доходы, подлежащие налогообложению

1. Объектом налогообложения граждан, имеющих постоянное место жительства в Республике Абхазия, являются доходы в денежной или натуральной форме, полученные как на территории Республики Абхазия, континентальном шельфе и экономической зоне Республики Абхазия, так и за пределами Республики Абхазия.

2. Доходы граждан, не имеющих постоянного места жительства в Республике Абхазия, подлежат обложению налогом, если эти доходы получены из источников в Республике Абхазия.

3. Уплата налогов с доходов, полученных в иностранной валюте, производится по желанию плательщика денежными знаками, действующими на территории Республики Абхазия или в другой конвертируемой валюте. Доходы в иностранной валюте при этом пересчитываются на денежные знаки, действующие па территории Республики Абхазия по коммерческому курсу Центрального банка Республики Абхазия на дату исчисления налога.

4. Уплата подоходного налога на дивиденды, полученные по акциям физическим лицом, производится юридическим лицом по месту источника получения.

СТАТЬЯ 3. Доходы, не подлежащие налогообложению

1. В облагаемый налогом доход не включаются:

а) пособия по государственному социальному страхованию и государственному социальному обеспечению, кроме пособий по временной нетрудоспособности (в том числе пособий по уходу за больным ребенком), а также пособия и другие виды помощи в денежной и натуральной форме, оказываемые гражданам из средств благотворительных и других фондов, созданных в установленном Законом порядке;

б) алименты у граждан, их получающих;

в) стипендии студентов высших учебных заведений, учащихся средних специальных и профессионально-технических учебных заведений, назначенные им этими учебными заведениями, или учреждаемые благотворительными фондами;

г) выплаты учащимся профессионально-технических училищ за выполняемые ими работы, связанные с учебно-производственным процессом;

д) государственные пенсии, назначаемые в порядке, установленном законодательством, а также дополнительные пенсии, выплачиваемые на условиях добровольного страхования пенсии;

е) суммы, получаемые в возмещение за сдачу гражданами крови, от других видов донорства, за сдачу грудного молока, а также суммы, получаемые работниками медицинских учреждений за сбор крови;

ж) суммы, получаемые в возмещение вреда при утрате трудоспособности, связанной с увечьем или иным повреждением здоровья, а также в связи с потерей кормильца;

з) суммы заработной платы и другие суммы в иностранной валюте, получаемые гражданами от государственных предприятий, учреждений и организаций Республики Абхазия в связи с направлением их на работу за границу, в пределах размеров, установленных законодательством Республики Абхазия;

]) Пункт 4 статьи 2, статьи 4, 7, 8, 16, 19 введены в действие с сентября 1994 года.

и) доходы от продажи имущества, принадлежащего гражданам на правах личной собственности, кроме доходов от продажи имущества в ходе торгово-закупочной деятельности, другой коммерческой деятельности;

к) доходы граждан от реализации продукции личного подсобного сельского хозяйства, в том числе от выращивания по договорам с предприятиями, учреждениями и организациями молодняка скота и птицы;

л) доходы граждан, получаемые за сдачу государству коконов шелкопряда;

м) суммы, получаемые в результате наследования и дарения, за исключением сумм авторского вознаграждения, получаемых наследниками (правопреемниками) авторов произведений науки, литературы и искусства;

н) выигрыши по облигациям государственного займа и по лотереям, проводимым в соответствии с установленным порядком;

о) доходы в виде процентов и выигрышей по вкладам, получаемые налогоплательщиками в банках, находящихся на территории Республики Абхазия, и по государственным казначейским обязательствам Республики Абхазия;

(В редакции от 18 января 2002 г. № 665 -с- XIII)

п) суммы, получаемые гражданами по обязательному и добровольному страхованию;

р) суммы вознаграждения за рационализаторские предложения;

с) суммы стоимости полученных от предприятий, учреждений и организаций подарков (вещевых премий) в размере, не превышающем годовой минимальной оплаты труда в Республике Абхазия, а также суммы стоимости вещевых призов, полученных на международных и республиканских конкурсах и соревнованиях;

т) суммы материальной помощи, полученные в связи со стихийными бедствиями или другими чрезвычайными обстоятельствами, а также в случаях, когда такая помощь оказывается на основании решений Президента Республики Абхазия, Кабинета Министров Республики Абхазия, независимо от размеров выплачиваемых сумм;

у) дополнительное ежемесячное денежное пособие, выплачиваемое сотрудникам Абхазского государственного университета, но не более 40 процентов ставки заработной платы; материальная помощь в других случаях в пределах годовой минимальной оплаты труда, за исключением видов материальной помощи, указанной в подпункте «а» пункта 1 настоящей статьи;

(В редакции от 3 апреля 1998 г. № 413-с-XIII)

№ 413-с-XIII)

ф) компенсационные выплаты работникам, выплачиваемые им в пределах норм, установленных законодательством Республики Абхазия, за исключением компенсаций, выплачиваемых за неиспользованный отпуск при увольнении;

х) пособия по безработице в части, не превышающей минимальной месячной оплаты труда в Республике Абхазия, а также суммы стипендий, получаемых в период профессионального обучения и переобучения из Государственного фонда содействия занятости населения Республики Абхазия;

ц) суммы, получаемые по решению суда с ответчика в случае расторжения брака;

ч) выходные пособия, выплачиваемые при увольнении в соответствии с действующим законодательством;

ш) доходы членов крестьянского (фермерского) хозяйства, получаемые от этого хозяйства в течение 3 лет, начиная с года образования хозяйства;

щ) суммы, выплачиваемые на покрытие расходов, связанных с депутатской деятельностью, а также оклады за ученое звание действительного члена и члена-корреспондента Академии наук Республики Абхазия;

(В редакции от 23 февраля 1998 г. № 403-с-XIII)

э) выплаты, связанные со служебными командировками, в пределах установленных норм в Республике Абхазия;

ю) суммы, выплачиваемые в соответствии с действующим законодательством взамен бесплатно предоставляемых жилых помещений и коммунальных услуг.

я) суммы заработной платы и доплаты за классные чины работников прокуратуры; суммы заработной платы и доплаты за квалификационные классы работников Верховного Суда, городских и районных судов и Арбитражного суда Республики Абхазия; денежное довольствие и другие выплаты сотрудников органов внутренних дел, Министерства обороны, Службы Государственной Безопасности Республики Абхазия, Военной прокуратуры, Службы охраны высших органов государственной власти и должностных лиц Республики Абхазия, Государственной противопожарной службы, Военизированной охраны железной дороги.

(В редакции от 5 ноября 1996 г. № 302-с)

№ 302-с)

(В редакции от 23 февраля 1998 г. № 397-с-XII)

(В редакции от 4 января 1999 г. № 482-с-XIII)

(В редакции от 2 февраля 2000 г. № 554-с-XIII)

(В редакции от 28 декабря 2000 г. № 604-с-XIII)

я.1) суммы заработной платы работников иностранных гуманитарных организаций по разминированию.

(В редакции от 13 апреля 2001 г. № 625-с-XIII)

СТАТЬЯ 4. Льготы по налогу

1.От уплаты подоходного налога освобождаются Герои Советского Союза, Герои Абхазии, Матери-героини, лица, награжденные орденом Славы 3-х степеней.

(В редакции от 28 декабря 2000 г. № 607-с-XIII)

2. Совокупный доход, полученный в течение месяца (года), уменьшается на сумму дохода, равного четырехкратному размеру установленной Законом минимальной месячной оплаты труда, у следующих физических лиц:

а) инвалидов Великой Отечественной войны, Отечественной войны в Абхазии:

— из числа военнослужащих, работников правоохранительных органов, ставших инвалидами вследствие ранения, контузии, увечья или заболевания, полученных при защите Республики Абхазия, СССР или при исполнении иных обязанностей военной службы;

— из числа лиц, ставших инвалидами при исполнении служебных или иных обязанностей, связанных с пребыванием на фронте или с ликвидацией последствий Отечественной войны в Абхазии;

б) родителей и супругов военнослужащих, погибших при защите Республики Абхазия, СССР или при исполнении иных обязанностей военной службы, либо умерших вследствие ранения, контузии, увечья или заболевания, связанного с пребыванием на фронте, а также родителей и супругов государственных служащих, погибших при исполнении служебных обязанностей.

Льгота в отношении супругов военнослужащих или государственных служащих предоставляется только в том случае, если они не вступили в повторный брак;

в) инвалидов с детства, а также инвалидов 1 и 2 групп по зрению и психическому состоянию.

3. Совокупный доход, полученный в течение месяца (года), уменьшается на сумму дохода, равного двукратному размеру установленной законом минимальной месячной оплаты труда, у следующих физических лиц:

а) участников Великой Отечественной войны, Отечественной войны в Абхазии и других боевых действий по защите СССР и Республики Абхазия;

б) военнослужащих действительной срочной военной службы и призванных на сборы военнообязанных — по денежному довольствию, суточным и другим суммам, получаемым по месту службы, либо за время пребывания на сборах;

в) инвалидов 1 и 2 групп, кроме указанных в пункте 2 настоящей статьи, по всем получаемым ими доходам;

г) рабочих, служащих и приравненных к ним по налогообложению граждан, имеющих на иждивении троих и более человек по доходам, получаемым от основного места работы.

Указанное уменьшение налогов производится одному из супругов (по их выбору) на основании письменного заявления, в котором указывается, что его супруг (супруга) этой льготой не пользуется;

д) одиноких матерей, имеющих двух и более детей до 16 лет;

е) для одного из родителей, воспитывающего инвалида с детства, проживающего совместно с ним и требующего постоянного ухода;

ж) медицинских работников;

з) работников системы образования;

и) граждан, принимавших участие в ликвидации последствий катастрофы на Чернобыльской АЭС.

4. При наличии у граждан права на льготы по налогу по нескольким основаниям им предоставляется одна из них, наибольшая по размеру.

5. Право граждан на льготы подтверждается документами, определяемыми Государственной налоговой службой Республики Абхазия, установленном ею порядке.

Право граждан на льготы возникает с момента предоставления соответствующих документов.

СТАТЬЯ 5. Устранение двойного налогообложения

Доходы, полученные за пределами Республики Абхазия гражданами с постоянным местом жительства в Республике Абхазия, включаются в доходы, подлежащие налогообложению в Республике Абхазия.

Суммы подоходного налога, уплаченные за границей в соответствии с законодательством иностранных государств лицами, имеющими постоянное место жительства в Республике Абхазия, — плательщиками налога в Республике Абхазия, засчитываются при уплате ими подоходного налога в Республике Абхазия. При этом размер засчитываемых сумм налогов, уплаченных за границей, не может превышать сумму налога, подлежащего уплате в Республике Абхазия.

СТАТЬЯ 6. Международные договоры

Если международным договором Республики Абхазия установлены иные правила, чем те, которые содержатся в законодательстве Республики Абхазия по налогообложению, то применяются правила международного договора.

СТАТЬЯ 7. Ставки налога

1. Необлагаемым в соответствии с настоящим Законом минимумом дохода (минимумом заработной платы, минимумом оплаты труда, минимумом совокупного дохода) является минимальный месячный размер оплаты труда.

2. Подоходный налог с месячного дохода, полученного гражданами от всех видов деятельности, не запрещенных законодательством Республики Абхазия, взимается по ставке 10 процентов.

(В редакции от 12 марта 1999 г. № 492-с-XIII)

ГЛАВА II. НАЛОГООБЛОЖЕНИЕ ДОХОДОВ,

ПОЛУЧАЕМЫХ ФИЗИЧЕСКИМИ ЛИЦАМИ ЗА ВЫПОЛНЕНИЕ ИМИ

ТРУДОВЫХ ИЛИ ПРИРАВНЕННЫХ К НИМ ОБЯЗАННОСТЕЙ ПО МЕСТУ

ОСНОВНОЙ РАБОТЫ (СЛУЖБЫ, УЧЕБЫ)

СТАТЬЯ 8. Категории плательщиков и объекты налогообложения

В соответствии с настоящей главой закона налогообложению подлежат любые доходы, получаемые в течение календарного года физическими лицами, состоящими в трудовых и приравненных к ним отношениях на одном предприятии, в учреждении и организации, рассматриваемых в качестве основного места работы (службы, учебы).

Под трудовыми и приравненными к ним обязанностями понимаются:

выполнение гражданином работ по конкретной специальности, квалификации, должности на основании заключенного им с предприятием; учреждением, организацией трудового договора (контракта), либо выполнение трудовой функции в связи с членством на сельскохозяйственном предприятии, крестьянском (фермерском) хозяйстве, общественной или религиозной организации, адвокатуре, а также в связи со службой и учебой.

В совокупный доход включаются все получаемые от данного предприятия, учреждения и организации доходы, в частности:

заработная плата, премии и другие вознаграждения, связанные с выполнением трудовых обязанностей, в том числе по совместительству, от выполнения работ по гражданско-правовым и другим основаниям и другие доходы, полученные в результате распределения прибыли (дохода) предприятия, учреждения, организации, включая доходы, образующиеся в результате предоставления за счет средств предприятий, учреждений и организаций своим работникам материальных и социальных благ;

доходы, выплачиваемые сельскохозяйственными предприятиями, крестьянскими (фермерскими) хозяйствами и другими коллективными предприятиями;

заработная плата, премии и другие вознаграждения и выплаты, связанные с выполнением трудовых обязанностей гражданами, работающими на предприятиях, созданных на территории Республики Абхазия с участием иностранных инвестиций, в международных объединениях и организациях, иностранных фирмах, банках, их представительствах, официальных представительствах иностранных государств;

суммы вознаграждений, получаемые адвокатами за работу в юридических консультациях;

доходы, выплачиваемые гражданам, включая священнослужителей, работающих в религиозных организациях, предприятиях, учрежденных религиозными организациями, а также в созданных ими благотворительных заведениях;

в) граждане, ранее работавшие на предприятиях, в учреждениях и организациях, — по суммам, получаемым от этих предприятий, учреждений, организаций в результате распределения их прибыли (дохода).

(Статья 9 искл. 12 марта 1999 г. № 492-с-XIII)

СТАТЬЯ 10. Порядок определения месячного заработка при оплате труда по результатам работы за сезон или иной длительный период

В тех случаях, когда в соответствии с условиями оплаты труда выплата месячного заработка производится не полностью или вообще не производится, а окончательный расчет осуществляется по завершении сезона или иного длительного периода, полученная при окончательном расчете сумма заработка для целей налогообложения распределяется на число месяцев, за работу в течение которых производится оплата труда.

В таком же порядке в отраслях с сезонным характером работы распределяются для целей налогообложения премии, получаемые по окончании сезона или года.

СТАТЬЯ 11. Порядок определения облагаемого дохода при ликвидации предприятий и организаций

Все суммы доходов, получаемые гражданами от ликвидируемых предприятий и организаций, в том числе суммы доходов, начисляемые гражданам в связи с реализацией имущества таких предприятий и организаций, облагаются налогом по совокупности с другими доходами (заработками) того месяца, в котором эти доходы выплачиваются, без распределения по месяцам.

СТАТЬЯ 12. Порядок удержания и перечисления в бюджет налога

1. Подоходный налог с заработков и других доходов в денежной и натуральной форме, предусмотренных в настоящей главе Закона, начисляется и удерживается предприятиями, учреждениями и организациями, производящими эти выплаты.

2. Предприятия, учреждения и организации одновременно с получением в учреждениях банка средств на выплату причитающихся гражданам сумм перечисляют в бюджет суммы начисленного налога.

Организации, выплачивающие заработную плату из выручки от реализации продукции и оказания услуг, вносят исчисленные суммы налога в учреждение банка на следующий день после выплаты заработной платы.

3. Запрещается уплата налога с заработков граждан за счет средств предприятий, учреждений и организаций.

ГЛАВА III. НАЛОГООБЛОЖЕНИЕ ДОХОДОВ, ПОЛУЧАЕМЫХ ОТ ВЫПОЛНЕНИЯ РАЗОВЫХ

РАБОТ И ДРУГИХ ВЫПЛАТ НЕ ПО МЕСТУ ОСНОВНОЙ РАБОТЫ

СТАТЬЯ 13. Плательщики и объекты налогообложения

1. В соответствии с настоящим Законом налогообложению подлежат:

а) заработки и другие доходы в денежной и натуральной форме, получаемые от работы по совместительству, доходы от выполнения работ по договорам гражданско-правового характера, а также доходы за выполнение разовых работ и другие доходы, получаемые гражданами не по месту основной работы;

б) суммы материальной помощи, в том числе надбавки к пенсии, выплачиваемые предприятиями, учреждениями и организациями не работающим в них гражданам.

2. Налог с доходов, указанных в настоящей статье, взимается по ставке, предусмотренной статьей 7 настоящего Закона, при этом исключение из доходов граждан сумм установленного необлагаемого минимума заработной платы не производится.

(В редакции от 12 марта 1999 г. № 492-с-XIII)

СТАТЬЯ 14. Порядок налогообложения

Налогообложение доходов, получаемых от выполнения разовых работ и других выплат не по месту основной работы, производится предприятиями, учреждениями, организациями и физическими лицами, производящими эти выплаты.

ГЛАВА IV. НАЛОГООБЛОЖЕНИЕ СУММ АВТОРСКИХ ВОЗНАГРАЖДЕНИЙ ЗА СОЗДАНИЕ, ИЗДАНИЕ, ИСПОЛНЕНИЕ ИЛИ ИНОЕ ИСПОЛЬЗОВАНИЕ ПРОИЗВЕДЕНИЙ НАУКИ, ЛИТЕРАТУРЫ И ИСКУССТВА, А ТАКЖЕ ВОЗНАГРАЖДЕНИЕ АВТОРОВ ОТКРЫТИЙ, ИЗОБРЕТЕНИЙ И ПРОМЫШЛЕННЫХ ОБРАЗЦОВ

СТАТЬЯ 15. Категории плательщиков налога и объекты налогообложения

В порядке и размерах, предусмотренных в настоящей главе Закона, привлекаются к уплате налога:

а) авторы произведений науки, литературы и искусства, их правопреемники и наследники — по суммам авторского вознаграждения за создание, издание, исполнение или иное использование, либо предоставление права использования этих произведений;

б) авторы переводов произведений науки, литературы и искусства, их правопреемники и наследники — по суммам авторского вознаграждения;

в) авторы открытий, изобретений и промышленных образцов, их правопреемники и наследники — по суммам вознаграждений;

г) граждане, осуществляющие редактирование и рецензирование произведений науки, литературы и искусства, — по суммам

авторского вознаграждения;

д) другие граждане, которые в соответствии с законодательством об авторском праве получают авторское вознаграждение, — по суммам авторского вознаграждения.

СТАТЬЯ 16. Ставки налога

С сумм вознаграждений, выплачиваемых гражданам, перечисленным в статье 15 настоящего Закона, налог по месту выплаты взимается по ставке 10 процентов с годового дохода.

(В редакции от 12 марта 1999 г. № 492-с-XIII)

СТАТЬЯ 17. Порядок исчисления и уплаты налога

1.Налог с доходов граждан, указанных в настоящей главе Закона, в течение года исчисляется и удерживается непосредственно по месту выплаты дохода, по ставке, предусмотренной статьей 16 настоящего Закона.

(В редакции от 12 марта 1999 г. № 492-с-XIII)

По окончании года граждане обязаны не позднее 1 марта представить в налоговый орган по месту своего жительства декларацию о фактически полученных в истекшем году доходах.

Граждане, указанные в статье 15 настоящего Закона, которыми получены вознаграждения в течение календарного года один раз, декларацию о доходах не представляют.

2. При наличии договоров на создание, издание, исполнение или иное использование произведений науки, литературы и искусства вознаграждения, выплачиваемые в счет этого договора авансом и при окончательном расчете, суммируются и распределяются для целей налогообложения на число лет действия договора.

Аналогичный порядок применяется к суммам вознаграждения, полученным авторами открытий, изобретений и промышленных образцов в течение первого года их использования.

3. Окончательная сумма налога за год с доходов граждан, указанных в статье 15 настоящего Закона, определяется налоговыми органами в течение двух месяцев после получения декларации о фактическом годовом доходе и расходах, связанных с получением этого дохода.

Суммы налога, удержанные в течение года по месту выплаты дохода, засчитываются при окончательном расчете.

4. Ежегодно, не позднее 1 февраля, предприятия, учреждения и организации, производящие выплаты вознаграждений, обязаны представлять налоговым органам по месту своего нахождения письменные сведения о выплаченных за прошлый год суммах гражданам с указанием адресов их постоянного места жительства и об удержанных с этих доходов суммах налога.

Эти сведения налоговые органы по месту нахождения предприятии, учреждений и организаций, выплативших авторские вознаграждения, пересылают налоговым органам по месту постоянного жительства получателей доходов для учета в целях правильного и полного налогообложения.

5. В тех случаях, когда по результатам исчисления налога по декларациям о доходах за год налог подлежит доплате, гражданам предоставляется три месяца со дня получения извещения налогового органа для уплаты до начисленных сумм. При необходимости возврата из бюджета сумм налога, излишне уплаченных в течение года, такие суммы подлежат возврату гражданам финансовыми органами на основании заключения налоговых органов не позднее двух месяцев после получения декларации о годовом доходе.

ГЛАВА V. НАЛОГООБЛОЖЕНИЕ ДОХОДОВ ОТ ПРЕДПРИНИМАТЕЛЬСКОЙ

ДЕЯТЕЛЬНОСТИ И ДРУГИХ ДОХОДОВ, НЕ СВЯЗАННЫХ С ОСУЩЕСТВЛЕНИЕМ ТРУДОВЫХ ОБЯЗАННОСТЕЙ

СТАТЬЯ 18. Категории плательщиков налога и объекты налогообложения

1. К уплате подоходного налога привлекаются граждане, осуществляющие предпринимательскую деятельность как индивидуально, так в составе коллектива предпринимателей, а также граждане, имеющие другие доходы, не перечисленные в статьях 8, 13, 15, 21 настоящего Закона.

2. Облагаемыми доходами считаются суммы полученных в течение календарного года доходов за вычетом расходов, связанных с получением, этих доходов.

СТАТЬЯ 19. Ставки налога

С доходов, указанных в статье 18 настоящего Закона, налог взимается по ставке 15 процентов с годового дохода.

(В редакции от 12 марта 1999 г. № 492-с-XIII)

СТАТЬЯ 20. Порядок исчисления и уплаты налога

1. Налог исчисляется по общему годовому доходу на основании декларации плательщиков о фактически полученных в течение года доходах, материалов обследования деятельности граждан, производимых налоговыми органами, и других сведений о доходах плательщиков.

Исчисление налога с фактического годового дохода производится налоговым органом по месту постоянного жительства плательщика, а в случае, если его деятельность осуществляется в другом месте, то по месту осуществления этой деятельности, но с обязательным сообщением налоговому органу по месту постоянного жительства гражданина о размерах дохода и налога.

2. В течение года плательщики ежеквартально вносят в бюджет по 25% годовой суммы налога, исчисленной по доходу за прошлый год, а плательщики, впервые привлекаемые к уплате налога, — по 25% годовой суммы налога, исчисляемой им налоговым органом по предположительному доходу за текущий год.

Для уплаты авансовых платежей налога устанавливаются следующие сроки: к 15 марта, к 15 мая, к 15 августа и к 15 ноября.

При значительном увеличении или уменьшении в течение года дохода плательщика может быть произведен перерасчет авансовых платежей налога по наступившим срокам уплаты налога.

3. При получении в течение года дохода от предприятий, учреждений, организаций и физических лиц налог удерживается ими по месту выплаты дохода. При каждой следующей выплате производится перерасчет налога исходя из общей суммы дохода, выплаченного в текущем году по данному месту выплаты.

4. По окончании года все плательщики налога обязаны не позднее 15 февраля подать налоговому органу по месту своего постоянного жительства декларацию об общей сумме дохода, полученного в прошедшем году. Разница между исчисленной на основе этой декларации годовой суммы налога и суммы налога, полученной в течение года, подлежит взысканию с плательщика или возврату ему не позднее 15 марта.

5. При возникновении источника дохода в течение года граждане подают декларацию в 5-ти дневный срок по истечении первого месяца со дня возникновения источника дохода, в которой указывают размер фактического дохода за первый месяц деятельности и размер предполагаемого дохода до конца текущего года.

В случае прекращения источника дохода в течение года декларация о полученных доходах должна быть подана в недельный срок с этого момента, а перерасчет налога, взыскание или возврат исчисленных сумм налога производится в 15-ти дневный срок со дня получения декларации.

6. Сведения о выплатах гражданам и удержанных с них суммах налога предприятия, учреждения и организации обязаны ежегодно не позднее 15 февраля представить налоговым органам по месту своего нахождения, которые пересылают эти сведения налоговым органам по месту постоянного жительства получателей доходов.

ГЛАВА VI. НАЛОГООБЛОЖЕНИЕ ДОХОДОВ ГРАЖДАН ОТ ВЕДЕНИЯ КРЕСТЬЯНСКОГО ХОЗЯЙСТВА

СТАТЬЯ 21. Категории плательщиков и объекты налогообложения

К уплате подоходного налога привлекаются гражданин или граждане, совместно ведущие крестьянское хозяйство, то есть хозяйство, занятое выращиванием, производством и переработкой сельскохозяйственной продукции в сельской местности.

Объектом налогообложения является годовой доход, определяемый в соответствии с пунктом 2 статьи 18 настоящего Закона.

СТАТЬЯ 22. Порядок исчисления и уплаты налога

1. Граждане, указанные в статье 21 настоящего Закона, в течение года самостоятельно уплачивают в бюджет налог в размере 10% от месячной выручки в срок до 10 числа месяца, следующего за месяцем получения выручки от реализации продукции или оказания услуг. Налог вносится от общей суммы выручки по поручению членов крестьянского хозяйства одним из них.

Окончательная сумма налога за год определяется налоговым органом на основании декларации о фактически полученном годовом доходе, представляемой не позднее 1 марта следующего года, При этом размер подлежащего налогообложению годового дохода каждого члена крестьянского хозяйства определяется по соглашению между ними, о чем сообщается в этой декларации.

Суммы годовых доходов членов крестьянских хозяйств, показанные в декларации за вычетом расходов, связанных с извлечением этих доходов, налогом облагаются по ставке, предусмотренной статьей 19 настоящего Закона.

(В редакции от 12 марта 1999 г. № 492-с-XIII)

Доплата налога, а в соответствующих случаях возврат излишне внесенных в течение года сумм налога, производится не позднее 1 апреля следующего года.

2. Подоходный налог с граждан, заключивших договор об использовании их труда в крестьянском хозяйстве, удерживается при выплате этим гражданам заработка членом крестьянского хозяйства, с которым заключен договор. Налог удерживается по ставке, предусмотренной статьей 7 настоящего Закона. Перечисление налога осуществляется при наступлении очередного срока авансовой уплаты налога от месячной выручки.

Налог удерживается по ставке, предусмотренной статьей 7 настоящего Закона. Перечисление налога осуществляется при наступлении очередного срока авансовой уплаты налога от месячной выручки.

(В редакции от 12 марта 1999 г. № 492-с-XIII)

ГЛАВА VII. ОСОБЕННОСТИ НАЛОГООБЛОЖЕНИЯ ИНОСТРАННЫХ ГРАЖДАН И ЛИЦ БЕЗ ГРАЖДАНСТВА

СТАТЬЯ 23. Определение облагаемого дохода

1. Облагаемый налогом доход иностранных граждан или лиц без гражданства (именуемых далее «иностранные физические лица») определяется в том же порядке, что и облагаемый доход граждан Республики Абхазия. При определении облагаемого дохода иностранных физических лиц в него включаются также:

а) суммы надбавок, выплачиваемые в связи с проживанием в Республике Абхазия;

б) суммы, выплачиваемые для компенсации расходов по обучению детей в школе, питанию, поездкам членов семьи плательщиков в отпуск и на аналогичные цели.

2. В состав облагаемого налогом дохода не включаются:

а) суммы, отчисляемые нанимателем иностранного физического лица в фонды государственного социального страхования и пенсионного обеспечения;

б) суммы компенсации расходов по найму жилого помещения и на содержание автомобиля для служебных целей;

в) суммы командировочных расходов.

СТАТЬЯ 24. Размеры налогообложения

Доходы иностранных физических лиц, которые рассматриваются как имеющие постоянное место жительства в Республике Абхазия, подлежат обложению подоходным налогом в размерах, предусмотренных настоящим Законом для обложения подоходным налогом аналогичных доходов граждан Республики Абхазия.

СТАТЬЯ 25. Порядок исчисления и уплаты налога

1. Иностранные физические липа, рассматриваемые для целей налогообложения, как имеющие постоянное место жительства в Республике Абхазия и получающие доходы из источников вне Республики Абхазия, представляют декларации о доходах в порядке, установленном в настоящей статье.

Иностранные физические липа, рассматриваемые для целей налогообложения как имеющие постоянное место жительства в Республике Абхазия и получающие доходы, налогообложение которых регулируется главами IV—VI настоящего Закона, представляют деклараций о доходах в порядке, установленном в соответствующих главах.

2. Декларация о фактически полученных доходах представляется до 1 марта года, следующего за отчетным, в налоговый орган по месту осуществления деятельности или проживания иностранного физического лица.

Декларация о предполагаемых доходах в текущем году подается иностранным физическим липом, рассматриваемым как имеющим постоянное место жительства в Республике Абхазия, в течение месяца со дня приезда в Республику Абхазия.

При прекращении в течение календарного года деятельности и выезде иностранного физического липа из Республики Абхазия декларация о фактически полученных доходах должна быть подана не позднее чем за месяц до отъезда.

3. Подоходный налог с доходов иностранных физических лип, облагаемых на основании декларации о доходах, исчисляется налоговым органом по месту осуществления деятельности или проживания плательщика в Республике Абхазия. Документом для уплаты налога является платежное извещение, направляемое налоговым органом плательщику.

На основании декларации о предполагаемых доходах, плательщику начисляется авансовая сумма налога, подлежащего уплате, в размере 75% его налоговых обязательств; перерасчет суммы налога осуществляется на основании данных о фактических доходах.

Уплата налога за текущий год осуществляется тремя равными долями — к 15 мая, к 15 августа, к 15 ноября. Доплата по перерасчету налога за расчетный год производится в течение месяца со дня выписки платежного извещения. Излишне уплаченная сумма налога по желанию плательщика возвращается ему или засчитывается в счет будущих платежей.

4. Взимание подоходного налога с иностранных физических лиц может быть прекращено или ограничено в соответствии с международными договорами Республики Абхазия, а также на основе принципа взаимности в случаях, когда в соответствующем иностранном государстве такие же меры осуществляются по отношению к гражданам Республики Абхазия, что должно быть подтверждено государственными налоговыми органами этого государства.

Указания по применению настоящего пункта даются Министерством финансов Республики Абхазия.

ГЛАВА VIII. НАЛОГООБЛОЖЕНИЕ ДОХОДОВ ИЗ ИСТОЧНИКОВ В РЕСПУБЛИКЕ АБХАЗИЯ, ПОЛУЧАЕМЫХ ЛИЦАМИ, НЕ ИМЕЮЩИМИ ПОСТОЯННОГО МЕСТА ЖИТЕЛЬСТВА В РЕСПУБЛИКЕ АБХАЗИЯ

СТАТЬЯ 26. Размеры налогообложения

С доходов из источников в Республике Абхазия (кроме доходов, указанных в главах II и III настоящего Закона), получаемых лицами, не имеющими постоянного места жительства в Республике Абхазия, налог удерживается у источника выплаты доходов по ставке 20%, если иное не вытекает из положений, предусмотренных статьей 6 и пунктом 4 статьи 25 настоящего Закона.

С доходов, указанных в главах II и III настоящего Закона, налог удерживается в порядке, предусмотренном этими главами.

ГЛАВА IX. ОБЕСПЕЧЕНИЕ СОБЛЮДЕНИЯ ПОЛОЖЕНИЯ О ПОДОХОДНОМ НАЛОГЕ С ФИЗИЧЕСКИХ ЛИЦ

СТАТЬЯ 27. Обязанности граждан, предприятий, учреждений и организаций

1. Граждане, подлежащие налогообложению в соответствии с настоящим Законом, обязаны:

а) предоставлять в предусмотренных настоящим Законом случаях налоговым органам декларации о доходах и расходах по формам, устанавливаемым Государственной налоговой службой Республики Абхазия по согласованию с Министерством финансов Республики Абхазия и другие необходимые документы и сведения, подтверждающие достоверность указанных в декларациях данных, а также учитывать доходы, подлежащие налогообложению и расходы, связанные с извлечением этих доходов;

б) предъявлять, а в соответствующих случаях представлять документы, подтверждающие право на льготы по налогу;

в) своевременно и в полном размере уплачивать в бюджет предъявляемые налоговыми органами суммы налога;

г) допускать должностных лиц налоговых органов в помещения, которые используются для извлечения доходов.

2. Предприятия, учреждения, организации и физические лица обязаны:

а) своевременно и правильно начислять, удерживать и перечислять в бюджет суммы налогов с заработной платы рабочих и служащих и других доходов, подлежащих налогообложению у источников выплаты;

б) своевременно представлять налоговым органам сведения о выплаченных ими гражданам доходах, подлежащих налогообложению налоговыми органами.

3. При заключении договоров по сделкам запрещается включение в них налоговых оговорок, в соответствии с которыми предприятия, учреждения, организации, выплачивающие доход, берут на себя обязательства нести расходы по оплате налога за иностранных физических лиц.

СТАТЬЯ 28. Порядок удержания и возврата неправильно удержанных сумм налогов

1. Своевременно не удержанные предприятиями, учреждениями и организациями суммы налога с заработной платы рабочих и служащих и с других помесячно облагаемых доходов граждан могут быть удержаны не более чем за три месяца, а возврат излишне удержанных сумм налога допускается не более чем за один год до обнаружения неправильного удержания.

С граждан, налогообложение доходов которых осуществляется по декларациям, своевременно не привлеченных к уплате налога либо неправильно обложенных налогом, взыскание либо возврат им налога производится не более чем за два предшествующих года до обнаружения правильного удержания.

Суммы налога, не взысканные в результате уклонения плательщика от налогообложения, взимаются за все время уклонения.

2. Своевременно не удержанные, удержанные не полностью или не перечисленные в бюджет суммы налога, подлежащие взысканию у источника выплаты, взыскиваются в бесспорном порядке налоговым органом с предприятий, учреждений, организаций и физических лиц, выплачивающих доходы гражданам.

СТАТЬЯ 29. Меры ответственности за нарушение настоящего Закона

За нарушение настоящего Закона юридические и физические лица несут ответственность, предусмотренную законодательством Республики Абхазия.

СТАТЬЯ 30. Обжалование действий налоговых органов и их должностных лиц

Обжалование действий налоговых органов и их должностных лиц производится в порядке, предусмотренном Законом Республики Абхазия «О Государственной налоговой службе Республики Абхазия».

СТАТЬЯ 31. Инструкция по применению настоящего Закона.

Инструкция по применению настоящего Закона издается Министерством финансов Республики Абхазия.

Председатель Верховного Совета

Республики Абхазия В. АРДЗИНБА

г. Сухум

30 июня 1992 года

№ 100-XII-с

| Вид дохода | Ставка налога | Ссылка на НКУ (IV раздел) |

|---|---|---|

| Доходы, полученные в форме заработной платы, других поощрительных и компенсационных выплат или других выплат и вознаграждений, выплачиваемые плательщику в связи с трудовыми отношениями и по гражданско-правовым договорам | 18% | п.167.1 |

| Стипендия, выплачиваемая ученику, студенту, ординатору, аспиранту или адъюнкту (в сумме превышения над значением прожиточного минимума для трудоспособного лица, умноженной на 1,4 и округленной к ближайшим 10 грн.) | 18% | п.165.1.26 |

| Доходы, полученные физическим лицом – предпринимателем от осуществления хозяйственной деятельности | 18% | п. 177.1 177.1 |

| Доходы граждан, полученные от осуществления независимой профессиональной деятельности | 18% | п.178.2 |

| Суммы излишне потраченных средств, полученных на командировку или под отчет, и не возвращенных в установленный срок | 18% | п.170.9 |

| Доходы, полученные от предоставления имущества в лизинг, аренду или субаренду | 18% | п.170.1 |

| Инвестиционный доход от проведения налогоплательщиком операций с ценными бумагами, деривативами и корпоративными правами, выпущенными в отличных от ценных бумаг формах (кроме дохода от операций, отмеченных в пп. 165.1.2 и 165.1.40 НКУ) | 18% | п.170.2 |

| 60% суммы одноразовой страховой выплаты по договору долгосрочного страхования жизни в случае достижения застрахованным лицом определенного возраста, обусловленного в страховом договоре, или окончанием срока действия договора | 18% | п.170.8.2 |

| Выкупная сумма в случае досрочного расторжения страхователем договора долгосрочного страхования жизни | 18% | п.170.8.2 |

| Сумма средств, из которой не был удержан налог, выплачиваемая вкладчику из его пенсионного вклада или счета участника фонда банковского управления в связи с досрочным расторжением договора пенсионного вклада, доверительного управления, или негосударственного пенсионного обеспечения | 18% | п.170.8.2 |

| Средства, предоставляемые работодателем как помощь на захоронение (в сумме превышения над значением двойного размера прожиточного минимума для трудоспособного лица, умноженной на 1,4 и округленной к ближайшим 10 грн.) | 18% | п.165.1.22 |

Часть благотворительной помощи, подлежащая налогообложению с учетом норм п. 170.7 НКУ 170.7 НКУ | 18% | п.170.7 |

| Доход за сданный утиль драгоценных металлов (кроме дохода, полученного за утиль драгоценных металлов, проданный НБУ) | 18% | п.164.2.18 |

| Стоимость путевок (на территории Украины) на отдых, оздоровление и лечение, в т.ч. на реабилитацию инвалидов, плательщика налога и/или членов его семьи первой степени родства, предоставляемых его работодателем – плательщиком налога на прибыль – безвозмездно или со скидкой (в размере такой скидки) один раз в год, (при условии, что стоимость путевки или скидки не превышает 5 размеров минимальной зарплаты) | не облагается | п.165.1.35 |

| Выигрыши, призы, подарки | ||

| Выигрыш или приз (кроме выигрышей и призов в лотерею) в пользу резидентов или нерезидентов | 18% | п.167.1 |

| Выигрыш или приз в лотерею | 18% | п.167.1 |

| Прочие выигрыши и призы | 18% | п.167.1 |

| Подарки (а также призы победителям и призерам спортивных соревнований), если их стоимость не превышает 25% минимальной зарплаты, за исключением денежных выплат в любой сумме | не облагается | п.165.1.39 |

| Денежные выигрыши в спортивных соревнованиях (кроме вознаграждений спортсменам – чемпионам Украины, призерам спортивных международных соревнований, в том числе спортсменам-инвалидам, определенных в пп. «б» п.165.1.1 НКУ) | 18% | п.167.1 |

| Средства, имущество, имущественные или неимущественные права, стоимость работ, услуг, подаренные плательщику налога, облагаются налогом по правилам для налогообложения наследства (см. раздел «Наследство») | 0% 5% 18% | п. 174.6 174.6 |

| Проценты | ||

| Процент на текущий или депозитный банковский счет | 18% | п.167.5.1 |

| Процентный или дисконтный доход по именным сберегательным (депозитным) сертификатам | 18% | п.167.5.1 |

| Процент на вклад (депозит) в кредитных союзах | 18% | п.167.5.1 |

| Плата (процент), которая распределяется на паевые членские взносы членов кредитного союза | 18% | п.167.5.1 |

| Доход, который выплачивается компанией, управляющей активами института совместного инвестирования | 18% | п.167.5.1 |

| Доход по ипотечным ценным бумагам (ипотечным облигациям и сертификатам) | 18% | п.167.5.1 |

| Доход в виде процентов (дисконта), полученный владельцем облигаций от их эмитента | 18% | п.167.5.1 |

| Доход по сертификатам фонда операций с недвижимостью и доход, полученный в результате выкупа (погашения) сертификатов фонда операций с недвижимостью | 18% | п.167.5.1 |

| Проценты и дисконтные доходы, начисленные физическим лицам по любым другим основаниям (кроме перечисленных в п.170.4.1 НКУ) | 18% | п.170.4.3 |

| Дивиденды, роялти | ||

| Дивиденды, начисленные в виде акций (частей, паев), эмитированных юрлицом-резидентом, при условии, что такое начисление не изменяет частей участия всех акционеров (владельцев) в уставном фонде эмитента, и в результате которого увеличивается уставный фонд эмитента на совокупную стоимость начисленных дивидендов | не облагается | п. 165.1.18 165.1.18 |

| Дивиденды по акциям и корпоративным правам, начисленные резидентами – плательщиками налога на прибыль предприятий (кроме доходов по акциям и/или инвестиционным сертификатам, выплачиваемых институтами совместного инвестирования) | 5% | п.167.5.2 |

| Дивиденды по акциям и/или инвестиционным сертификатам и корпоративным правам, начисленные нерезидентами, институтами совместного инвестирования, а также субъектами хозяйствования – неплательщиками налога на прибыль | 9% | п.167.5.4 |

| Роялти | 18% | п.170.3.1 |

| Продажа недвижимости | ||

| Доход от продажи (обмена) не чаще, чем один раз в течение отчетного года жилого дома, квартиры или их части, комнаты, садового (дачного) дома, а также земельного участка или объекта незавершенного строительства, и при условии пребывания такого имущества в собственности плательщика налога свыше 3 лет | не облагается | п.172.1 |

| Доход от продажи в течение отчетного года более чем одного из объектов недвижимости, указанных в п. 172.1, а также доход от продажи объекта недвижимости, не отмеченного в п.172.1 | 5% | п.172.2 |

| Продажа движимого имущества | ||

| Доход от продажи (обмена) объекта движимого имущества (кроме исключения, см. ниже) | 5% | п.173.1 |

| Доход от продажи (обмена) в течение отчетного года одного из объектов движимого имущества (легкового автомобиля, мотоцикла, мопеда), не подлежит налогообложению (как исключение из предыдущего) | не облагается | п.173.2 |

| Доход от продажи (обмена) в течение отчетного года второго объекта движимого имущества (легкового автомобиля, мотоцикла, мопеда), подлежит налогообложению | 5% | п. 173.2 173.2 |

| Доход от продажи (обмена) в течение отчетного года третьего (и последующих) объекта движимого имущества (легкового автомобиля, мотоцикла, мопеда), подлежит налогообложению | 18% | п.173.2 |

| Наследство | ||

| Стоимость собственности, которая наследуется членами семьи первой степени родства | 0% | п.174.2.1 |

| Стоимость собственности, отмеченной в пп. «а», «б», «г» п.174.1 НКУ, наследуемой инвалидом I группы, либо имеет статус ребенка-сироты или ребенка, лишенного родительской заботы, а также стоимость собственности, отмеченной в пп. «а», «б» п.174.1 НКУ, наследуемой ребенком-инвалидом | 0% | п.174.2.1 |

| Денежные сбережения, помещенные до 02.01.1992 в учреждения Сбербанка СССР и государственного страхования СССР, действовших на территории Украины, либо в государственные ценные бумаги, и денежные сбережения граждан Украины, помещенные в учреждения Ощадбанка Украины и бывшего Укргосстраха в течение 1992–1994 гг., погашение которых не состоялось | 0% | п.174.2.1 |

| Стоимость любого объекта наследства, полученного наследниками, которые не являются членами семьи наследодателя первой степени родства | 5% | п.174.2.2 |

| Наследство, полученное любым наследником от наследодателя – нерезидента, и любой объект наследства, которое наследуется наследником – нерезидентом | 18% | п.174.2.3 |

| Доходы нерезидентов и иностранные доходы | ||

| Доходы с источником их происхождения в Украине, которые насчитываются или выплачиваются нерезидентам | по ставкам, определенным для резидентов | п.170. 10.1 10.1 |

| Иностранные доходы | 18% | п.170.11.1 |

Каков размер подоходного налога для матерей?

Вопрос

Добрый день, я работаю помощником воспитателя в детском саду. Услышала, что если есть двое детей дошкольного возраста, то подоходный налог изымается в меньшем обьеме. Обратилась — бухгалтер, вроде бы, не знает ничего. И еще я работаю с хлоркой. Должна быть какая-то надбавка? Спасибо!

Ответ

Исходя из Вашего вопроса, скорее всего, речь идет о налоговой социальной льготе. Применение этой льготы позволяет уменьшить сумму общего месячного налогооблагаемого дохода на сумму налоговой социальной льготы.

Для ее получения существуют такие условия.

1) Одна из главных условий применения налоговой социальной льготы (далее — НСЛ) к доходам плательщика налога на доходы физических лиц (далее — НДФЛ) установлено абз. 1 пп. 169.4.1 раздела IV Налогового кодекса Украины, в котором указано, что НСЛ применяется к доходу, начисленному плательщику налога в течение отчетного налогового месяца:

• в качестве заработной платы (других приравненных к ней в соответствии с законодательством выплат, компенсаций и вознаграждений;

• размер которого (ежемесячного дохода) не должен превышать сумму, равную размеру месячного прожиточного минимума, действующего для трудоспособного лица на 1 января отчетного налогового года, умноженной на 1,4 и округленной до ближайших 10 гривен. В 2011 году — 1320 грн.(941 х 1,4 = 1317,40, после округления — 1320 грн.).

В 2011 году — 1320 грн.(941 х 1,4 = 1317,40, после округления — 1320 грн.).

На период с 01.01.2011 г. до 31.12.2014 г. на основании абз. 8 п. 1 раздела XIX «Заключительные положения» НК Украины НСЛ равен 50% размера прожиточного минимума для трудоспособного лица (в расчете на месяц), установленного законом на 1 января отчетного налогового года, — для любого налогоплательщика. Это означает, что сумма НСЛ в размере 100% для лиц, указанных в пп. 169.1.1 и пп. 169.1.2 НКП в 2011 году, составляет 470,50 грн. При этом предельный размер дохода, дающего право на получение НСЛ одному из родителей в случае и в размере, предусмотренных пп. 169.1.2 ПК Украине, определяется как произведение суммы, определенной в абз. 1 пп. 169.4.1 настоящего Кодекса, и соответствующего количества детей.

2) Второе условие, установленное пп. 169.2.1 ПК Украине, заключается в том, что НСЛ применяется к месячному доходу, начисленному плательщику налога в виде заработной платы только по одному месту его начисления (выплаты). Со дня получения работодателем заявления от налогоплательщика о применении НСЛ и документов, подтверждающих такое право, НСЛ начинает применяться к начисленным доходам в виде заработной платы.

Перечень таких документов и порядок их подачи определен Кабмином в Порядке № 1227. Налогоплательщик, имеющий право на применение НСЛ в большем размере, чем предусмотрено пп. 169.1.1 ПК Украине, отмечает об этом праве в заявлении о применении льготы, с приложением к нему соответствующих подтверждающих документов (пп. 169.3.2 ПК Украина).

Работодатель обязан перечислить суммы доходов, начисленных налогоплательщику в виде зарплаты, и суммы предоставленной НСЛ.

Что касается надбавки к заработной плате, за работу с вредными условиями труда, то в ст. 100 КЗоТ Украины определено, что повышенная оплата труда устанавливается на тяжелых работах, на работах с вредными и опасными условиями труда, на работах с особыми природными, географическими и геологическими условиями и условиями повышенного риска для здоровья, доплаты за работу в должности помощника воспитателя законодательством не предусмотрено.

Предоставление льгот и компенсаций за работу с вредными и тяжелыми условиями труда производится по результатам аттестации рабочих мест по условиям труда только при невозможности ликвидации вредных производственных факторов организационно — техническими мероприятиями. Работодатель обязан создать на рабочем месте условия труда в соответствии с нормативно — правовыми актами, а также обеспечить соблюдение требований законодательства относительно прав работников в области охраны труда (ст. 13 Закона Украины «Об охране труда»).

«Дом юриста», Екатерина Иваницкая

Сколько денег остается на руках у работающих немцев | Карьера | DW

Одна из самых востребованных профессий в Германии — программист. По данным портала Statista, на настоящий момент этот специалист в среднем зарабатывает 5000 евро в месяц брутто. Вот и рассмотрим на этом примере, сколько остается у него чистыми — после уплаты налогов.

Тонкий расчет: сколько остается после уплаты налогов

Сразу оговоримся, что на величину налоговой ставки, а в Германии она варьируется от 14 до 42 процентов, влияет не только размер зарплаты, но и семейное положение. В рассматриваемом нами примере встречается ставка 12,72 процента. Пусть вас это не смущает — она получается в результате вычета пособия на детей, которое в Германии не облагается налогом. Лица, не состоящие в браке и не имеющие детей, платят больше налогов, чем семейные люди. Наглядно: при ежемесячном доходе в 5000 евро брутто у программиста, не состоящего в браке и без детей, после уплаты всех налогов и социальных отчислений, на руках остается 2923,32 евро. У его женатого (замужней) коллеги с детьми — 3361,50 евро.

Какие налоги платят немцы

Львиная доля приходится на подоходный налог. В первом случае он составляет примерно 21 процент, во втором — 13 процентов. В цифрах: холостяк (незамужняя девушка) отдает чуть больше тысячи евро от своей зарплаты на уплату подоходного налога. Его коллега с семьей — около 636 евро. На этом отчисления в казну еще не заканчиваются. Каждый работающий в Германии человек платит взнос солидарности с новыми федеральными землями (Solidaritätszuschlag). Его размер также варьируется в зависимости от размера зарплаты. Специалист, не состоящий в браке, платит примерно в 3,5 раза больше женатого — чуть больше 1 процента от зарплаты. В нашем примере не рассматривается церковный налог, который в Германии платят верующие двух конфессий — католической и протестантской. В среднем налоговая ставка составляет 9 процентов (в Баварии — 8). Если вы приехали из России и исповедуете православие, то церковный налог вам платить не надо.

На этом отчисления в казну еще не заканчиваются. Каждый работающий в Германии человек платит взнос солидарности с новыми федеральными землями (Solidaritätszuschlag). Его размер также варьируется в зависимости от размера зарплаты. Специалист, не состоящий в браке, платит примерно в 3,5 раза больше женатого — чуть больше 1 процента от зарплаты. В нашем примере не рассматривается церковный налог, который в Германии платят верующие двух конфессий — католической и протестантской. В среднем налоговая ставка составляет 9 процентов (в Баварии — 8). Если вы приехали из России и исповедуете православие, то церковный налог вам платить не надо.

А вот социальные отчисления должен делать каждый. На их размер семейное положение не будет оказывать сильного влияния. В рассматриваемом нами примере программист отчисляет в пенсионный фонд, на медицинское страхование, страховку на случай необходимости ухода и безработицы ежемесячно от 986 (семейный) до 997 евро (не состоящий в браке). В итоге на руках у него остается 67 процентов (семейный) или 59 процентов (не состоящий в браке) от зарплаты.

Смотрите также:

Где самый длинный отпуск?

Где самый длинный отпуск?

Хорошего понемногу

На последнем месте рейтинга, составленного консалтинговой компанией Mercer, оказалась Канада. Именно в этой стране самый короткий отпуск в мире: всего 10 дней в году. Еще 9 дней — нерабочие, так как на них приходятся официальные праздники. Из более 40 стран мира, охваченных в исследовании Mercer, только одна страна кроме Канады имеет столь маленькие показатели…

Где самый длинный отпуск?

Длинные выходные

… и это Китай. Здесь также предусмотрено минимальное количество дней для отпуска — 10. Однако у жителей этой страны на два официальных праздничных дня больше, чем в Канаде. Отсюда и предпоследнее место в рейтинге. В Китае есть святое правило: если праздник выпадает на выходные, то он переносится на понедельник.

Где самый длинный отпуск?

Страна без отпуска

Вернее, США — единственная страна на Западе, в которой отпуск не гарантирован законом. Так что, если вы хотите добиться успеха в США, будьте готовы ко всему — работодатель сам диктует правила. В среднем, американским трудящимся выделяют около 15 дней отпуска в год. Также в их распоряжении 10 фиксированных праздничных дней.

Где самый длинный отпуск?

Праздновать круглый год

Ни одна другая страна не имеет столько государственных праздников, как Индия. День независимости, Рождество, день рождения Махатмы Ганди — это лишь некоторые из 16 установленных законом праздников, во время которых не надо ходить на работу. Плюс ко всему этому 12 дней отпуска.

Где самый длинный отпуск?

Щедрые немецкие работодатели

Хотя немецкий закон предусматривает как минимум 20 дней оплачиваемого отпуска, работодатели делают «поощрение»: в среднем трудящиеся в Германии получают около 27 дней, чтобы хорошо отдохнуть. К этому добавляем от 8 до 11 праздничных дней в зависимости от федеральной земли.

Где самый длинный отпуск?

33 дня отдыха

Три недели оплачиваемого отпуска и 12 праздников — именно столько отведено законом Южной Африки для заслуженного отдыха. Однако далеко не все оставляют свое рабочее место в праздничные дни: торговые центры, туристические агентства и рестораны остаются открытыми.

Где самый длинный отпуск?

Отдых по-британски

«Когда б весь год веселый праздник длился, скучней работы стали б развлеченья», — писал Уильям Шекспир. От этой «опасности» со 28 гарантированными днями отпуска жители Великобритании далеки. Если добавить к этой цифре всего 8 государственных праздников, у британцев накапливается в общей сложности 36 дней отдыха помимо выходных.

Где самый длинный отпуск?

Серебряные призеры

30 дней оплачиваемого отпуска — это минимум, на который имеют право финские трудящиеся.

Также в Финляндии есть 10 праздничных дней. Мало того, в июле некоторые предприятия могут быть полностью закрыты, потому что клиенты в это время тоже в отпуске. Вместе с Францией и Россией эта североевропейская страна разделяет второе место в отпускном рейтинге.Где самый длинный отпуск?

Бразилия и Литва в лидерах

По данным консалтинговой компании Mercer, именно эти две страны делят первое место по количеству отпускных дней. Это 41 день в год. В Бразилии к 30 дням отпуска следует прибавить 11 государственных праздников. В Литве у трудящихся 13 праздничных дней и не менее 28 дней отпуска, который по желанию может быть предоставлен по частям.

Автор: Анастасия Комарова

Также в Финляндии есть 10 праздничных дней. Мало того, в июле некоторые предприятия могут быть полностью закрыты, потому что клиенты в это время тоже в отпуске. Вместе с Францией и Россией эта североевропейская страна разделяет второе место в отпускном рейтинге.

Также в Финляндии есть 10 праздничных дней. Мало того, в июле некоторые предприятия могут быть полностью закрыты, потому что клиенты в это время тоже в отпуске. Вместе с Францией и Россией эта североевропейская страна разделяет второе место в отпускном рейтинге.виды, ставки, возврат, льготы, декларация

Прямые налоги Франции

Во Франции три вида основных прямых налогов:

- подоходный налог (impôt sur le revenu)

- социальные отчисления (charges sociales/cotisations sociales)

- НДС (taxe sur la valeur ajoutée TVA)

Так же необходимо оплатить налог на жилье и недвижимость. При продаже недвижимости или земли на сумму более 1,3 млн евро — налог на прирост капитала (impôt sur les plus values).

Социальные отчисления

Взносы на социальное обеспечение (sociales или cotisations sociales) собираются государством для финансирования системы социального обеспечения Франции: здравоохранение и выплата больничных пособий,выплата семейных пособий, пенсий, пособий по безработице и страховых выплат, при несчастных случаях на рабочем месте.

Сборы делятся между работодателем и работником: работодатели платят около 40–45%, а большинство сотрудников платят около 20–25% от валового дохода. Работодатель ежемесячно удерживает деньги из зарплаты. Самозанятые платят около 40% своего заработка на социальные нужды с момента начала деятельности.

Подоходный налог

Ставки подоходного налога во Франции зависят от того, состоите ли вы в браке или нет, есть ли у вас дети и, если да, сколько их, а также от вашего дохода и от того, работаете ли вы на себя.

Налог охватывает все доходы, полученные как во Франции, так и за ее приделами. При расчете налогооблагаемой суммы учитывают заработную плату, пенсию, ренты, награды, проценты по депозитным вкладам и прочие виды доходов.

Ставки подоходного налога для резидентов

- до 10 064 €: 0%

- 10 064 — 25 659 €: 11%

- 25 659 — 73 369 €: 30%

- 73 369 — 157 806 €: 41%

- более 157 806 €: 45%

Ставки подоходного налога для нерезидентов Франции

Нерезиденты Франции платят подоходный налог по минимальной ставке. Если доход не превышает 275 19 € — 20%, если превышает, то 30% от общей суммы дохода.

Налог на налогооблагаемую прибыль от продажи французской собственности для нерезидентов, но граждан ЕС составляет 19% и 36,2% для всех остальных.

Система оплаты подоходного налога PAYE

Благодаря новой системе PAYE с каждой получаемой ежемесячной заработной платы вы будете платить подоходный налог сразу же в режиме реального времени. Так будет с разными источниками дохода, например, если вы официально трудоустроены, работодатель вычитает ваш подоходный налог из вашей заработной платы и уплачивает его непосредственно в налоговые органы. Через систему PAYE не оплачивается налог на инвестиционный доход (включая прибыль от полисов страхования жизни), прирост капитала от финансовых вложений и недвижимости, а также налог за доход, полученный вне Франции.

Система PAYE введен в начале 2019 года. Позволяет выплачивать подоходный налог с источника дохода ежемесячно.

Налогом облагается:

- заработная плата, в том числе полученная за рубежом,

- пенсия,

- больничный, в том числе декретный отпуск,

- доходы от аренды недвижимости.

НДС

Тарифы

НДС во Франции (VAT или Taxe sur la valeur ajoutée) — налог на определенные товары и услуги, который включен в продажную стоимость.

- 20 % — стандартная ставка

- 10 % — сниженная ставка на некоторые лекарства, общественный транспорт, отели, рестораны, билеты на спортивные и культурные мероприятия

- 5,5% — еда и книги

- 2,1% — газеты

Возврат НДС

Если вы не резидент ЕС, то можете подать заявление на возврат НДС.

Вам понадобятся чеки на общую сумму не менее 175,01 €. Все покупки должны быть совершены в один день и в одном магазине.

Обязательно перед выходом из магазина попросите форму Detax и поинтересуйтесь есть ли в магазине стойка для возврата налогов. Если такой стойки нет, то заполненную форму и чеки отнесите на стойку Tax Refund в главном фойе аэропорта.

На недвижимость

Если вы покупаете или уже владеете недвижимостью во Франции, вам придется заплатить налог на недвижимость (taxe fonciere) , даже если вы сдаете ее в аренду. Сумма налога основана на расчетной годовой арендной стоимости, умноженной на процент, установленный коммуной ( детали узнать можно в местной мэрии). Счет выставляется в последнем квартале текущего года. Вы можете оплатить налог в рассрочку или предварительно авторизованным платежом

Налоговая ставка на первичную недвижимость составляет 1 %, на вторничную и последующие — 3%. Так же вам придётся оплачивать дополнительные налоговые сборы prélèvements pour base élevée et sur les maison secondaire и страховые взносы.

На вывоз мусора

Налог на вывоз мусора (TEOM) оплачивается вместе с налогом на недвижимостью. Некоторые населенные пункты решают финансировать эту услугу из общего бюджета, но многие предпочитают облагать налогом жителей.

На жилье

Выплачивается при аренде жилья. С 2020 года, если облагаемый налогом ежегодный доход не выше 27 706 €, аренда не облагается налогом. Рассчитать налог (taxe d’habitation) на жилье можно тут

На ТВ

Одноразовый налог (redevance audiovisuelle) в размере 139 € выплачивается за наличие одно или нескольких телевизоров в квартире или доме. Если у вас нет телевизора, необходимо указать эту информацию в годовой налоговой декларации.

На прирост капитала

Налог (impôt sur les plus values) уплачивается при продаже зданий, земли и акций. Начиная с 2018 года, единая фиксированная ставка налога в размере 30% применяется к сберегательным и инвестиционным доходам и прибыли, включая подоходный налог в размере 12,8% и социальные отчисления в размере 17,2%.

Федеральные налоги

Если вы живете и/или работаете во Франции, вы можете оплачивать следующие налоги за:

- личный годовой доход

- доход от бизнеса или корпорации

- инвестиции

- наследство

- имущество

- богатство

- купленные товары и услуги

На богатство

В 2018 году была введена многоуровневая система налога на имущество со следующими сборами:

- 800 000 — 1 300 000 €: 0.50%

- 1 300 000 — 2 570 000 €: 0.70%

- 2 570 000 — 5 000 000 € : 1%

- 5 000 000 — 10 000 000 €: 1.25%

- свыше 10 000 000 €: 1.5%

На наследство

Налог на наследство во Франции известен своей сложностью. Для умерших резидентов Франции все активы по всему миру облагаются французским налогом на наследство, в то время как все французские владения подлежат налогообложению, даже если бенефициар не является резидентом Франции.

Для нерезидентов многие двусторонние налоговые соглашения с Францией предоставляют освобождение от уплаты французского налога на активы по всему миру.

После любых применимых отчислений и льгот, а также после добавления любых подарков, полученных от умершего в течение предыдущих 15 лет, ставки наследования составляют:

- свыше 8 072 €: 5%

- 8 072 — 12 109 €: 10%

- 12 109 — 15 932 €: 15%

- 15 932 — 552 324 €: 20%

- 552 324 — 902 838 €: 30%

- 902 838 — 1 805 667 €: 40%

- свыше 1 805 667 €: 45%

Братья и сестры умершего облагаются налогом в размере 35% для сумм до 24 430 € и 45% для больших сумм, с последующим возвратом налога в размере 15 932 €. Остальные члены семьи будут облагаться налогом в размере 55% или 60% в зависимости степени родства.

На прибыль юридических лиц

Когда вы управляете собственной компанией во Франции, вы можете облагаться налогом в соответствии с системой подоходного налога с физических лиц (Impôts sur le Revenu, IR) или французской системой корпоративного налогообложения (Impôts sur les Societiés, IS).

Если вы работаете в качестве индивидуального предпринимателя или внештатного работника в рамках малого бизнеса, вы будете платить налоги и социальные сборы в зависимости от оборота (дохода от бизнеса).

Кто платит налоги во Франции

Вы обязаны платить налоги, если:

- постоянно проживаете во Франции или имеете недвижимость. В случаях когда ваш супруг/супруга и дети проживают во Франции, а вы работаете заграницей, вы все еще можете считаться налоговым резидентом Франции.

- проживаете во Франции более 183 дней в календарном году — не обязательно подряд.

- ведется финансовая деятельность во Франции.

- есть активы во Франции.

Возврат налогов, льготы и пособия во Франции

Вы можете уменьшить налоговый счет , за счет возмещения налогов, выплат пособий и предоставления льгот.

Возврат налогов, льготы и пособия предоставляются в этих случаях:

- если вы работаете по профессии и зарабатываете ниже определенного уровня — la prime pour l’emploi (PPE)

- выплачиваете отчисления на социальное страхование наемных рабочих

- имеете любые расходы, связанные с профессиональной деятельностью (до 12 305 €)

- ухаживаете за пенсионером старше 75 лет

- потеряли прибыль от аренды недвижимости (до 10 700 €)

- есть убытки от деловой или профессиональной деятельности

- выплачиваете алименты на несовершеннолетних детей, не являющихся членами вашей финансовой семьи

- используете энергосберегающие приборы в доме

- инвестируете средства в французскую страховую компанию Assurance Vie.

Имея низкие доходы, можно получить освобождение от выплаты местного налога на недвижимость.

Налоги во Франции для иностранцев

Иностранные граждане облагаются налогом на доход, заработанный во Франции. Таким образом, даже если вы не проживаете во Франции постоянно, но работаете во французской компании, вы будете облагаться налогом с этого дохода. Тем не менее, у Франции есть налоговые соглашения с рядом стран, которые позволяют резидентам некоторых стран избегать двойного налогообложения.

Франция присоединилась к системе автоматического обмена информацией (AEOI), которая направлена на борьбу с уклонением от уплаты налогов, требуя от финансовых посредников прозрачности в отношении налоговых сборов среди стран-участников, подключенных к системе.

Подача налоговой декларации

Заполнение деклараций

Получить форму для заполнения декларации можно в налоговой инспекции (centre des impôts), в мэрии или на сайте министерства финансов.

Вы обязаны заполнить и подать французскую налоговую декларацию, даже если вы считаете, что упадете ниже порогового уровня дохода для уплаты любого французского налога.

Срок подачи налоговой декларации

Сроки подачи заявок меняются ежегодно, а сроки объявляются в марте или апреле того же года.

Если вы не уложитесь в срок, вы понесете штраф в размере 10% от суммы вашего налогового счета.

Оплата подоходного налога для самозанятых

Если вы работаете не по найму и являетесь единственным сотрудником (например, фрилансер), вы считаются микропредпринимателем и получаете налоговый статус, который значительно упрощает ваши налоговые и бухгалтерские требования. Налог будет высчитываться по системе прогрессивного налогообложения.

Если вы владеете более крупным бизнесом, который не может соответствовать статусу микропредпринимателя, вы подаете налоги в обычном режиме, когда ваш подоходный налог и отчисления на социальное страхование основываются на прибыли и вычитаются соответствующие коммерческие расходы.

Налоговая консультация

Если вы впервые столкнулись с выплатой налогов во Франции или получили наследство, лучше всего обратиться за помощью к бухгалтеру, который проанализирует финансовую ситуацию, поможет избежать ошибок и последующих штрафов.

какие налоги существуют в Испании для нерезидентов и не только — Estate Barcelona

Поделитесь статьей

Всем покупателям недвижимости или будущим резидентам Испании непременно придется столкнуться с испанской системой налогообложения. Детально разобраться с ее нюансами поможет профессиональный налоговый консультант, но для начала стоит познакомиться с ее главными особенностями.

Главные понятия и особенности

Решение о покупке недвижимости принято, наготове список документов для получения ВНЖ, вся семья в предвкушении переезда… Этот радостный момент, который предшествует осуществлению долгожданной мечты, должен обязательно сопровождаться внимательным знакомством с системой налогообложения Испании — и всеми плюсами и минусами, которые она несет для иностранцев.

Как и везде в мире, в Испании налогообложению подлежат доходы от трудовой и предпринимательской деятельности, а также имеющееся в собственности движимое и недвижимое имущество, операции по покупке и продаже такого имущества. Бизнесмены подают две налоговых декларации в год: от имени физического (IRPF) и юридического лица (IS). Логично, что в Испании ставки, отчетные периоды, формулы для исчисления, формы НДФЛ и т.д. отличаются от российских. Даже для каждого вида дохода в Испании существуют свои формулы расчета налогов, а также система налоговых вычетов и льгот, верно рассчитать которые поможет профессиональный налоговый консультант. Безусловно, значительно различается и объем налогового бремени для резидентов и нерезидентов страны.

Если забегать вперед, то стоит отметить, что в целом как физическим лицам, так и бизнесменам выгоднее оставаться налоговым резидентом России, поскольку налоговые ставки в Испании выше, а некоторые из них являются прогрессивными.

Но здесь также необходимо учитывать множество факторов. Если в долгосрочных планах — полная ассимиляция в Испании и получение ее гражданства, то сохранить статус налогового резидента России не удастся, поскольку вступает в силу правило о проживании на территории Испании большую часть года на протяжении всего периода, предшествующего получению гражданства.

Набирающая популярность программа «Золотая виза», в том числе позволяющая получить резиденцию в Испании при условии инвестиции в недвижимость свыше €500 000, не обязывает инвестора проживать в стране в течение фиксированного срока. Предоставляя больше свободы, она очень удобна для тех, кто не планирует менять гражданство, но хочет значительную часть года жить в Испании, работать на ее территории, свободно перемещаться по странам Шенгенского соглашения и пользоваться всеми преимуществами европейской системы образования и здравоохранения. Более подробно вы можете ознакомиться с условиями получения испанского ВНЖ в этой статье.

Вопрос статуса

Главный вопрос, на который максимально четко должен себе дать ответ любой человек, намеренный проводить значительную часть своей жизни в Испании, — это то, налоговым резидентом какой страны он намерен являться в будущем. От этого будет зависеть не только фактический объем налогового бремени, но и точные сроки проживания в стране, а также перспектива получения испанского гражданства. При сохранении статуса налогового резидента своей страны, иностранец в Испании оплачивает только налоги на доходы, полученные на территории Испании, в том числе с имущества, которым он владеет.

Между Россией и Испанией действует конвенция от 16.12.1998 «Об избежании двойного налогообложения и предотвращении уклонения от уплаты налогов в отношении налогов на доходы и капитал». Конвенция устанавливает правила уплаты налогов на различные виды доходов: от работы, предпринимательской деятельности, от недвижимого имущества и т.д. Благодаря этому документу российские граждане могут лучшим образом планировать распределение своих доходов, в также оптимизировать налоги.

Важно отметить, что, согласно законодательству Испании, любой иностранец, проживающий более 183 дней в году на ее территории, становится ее налоговым резидентом.

Это «автоматически» означает уплату налогов на доходы (в том числе от имущества), полученные в любой точке мира, согласно испанским законам о налогообложении.

Основные виды налогов

Физические лица платят налоги на территории Испании согласно своему налоговому статусу

Таким образом для них можно выделить два основных налога:

1. Налог на доходы физических лиц — резидентов Испании (IRPF — Impuesto sobre la Renta de las Personas Físicas), которым облагаются доходы от работы, предпринимательской деятельности в качестве ИП, полученная прибыль от продажи и аренды недвижимости, а также дивиденды. Этот налог является прогрессивным и зависит от годовой суммы дохода. Его минимальная ставка составляет 19%. Стоит отметить, что к отдельным видам доходов, получаемым физическими лицами, применяются особые правила и ставки, а также налоговые вычеты и льготы. Важно отметить, что не обязаны декларировать свои доходы физические лица, доходы которых не превышают €22 000 в год при условии соблюдения всех требований законодательства.

Более подробно мы рассказали об этом виде налогов в статье — подоходный налог в Испании.

Таким образом, к примеру, если иностранный гражданин — резидент Испании работает удаленно и получает заработную плату за пределами этой страны, то он обязан подавать декларацию на доходы как физическое лицо в Испании с учетом всех правил, установленных Конвенцией об избежании двойного налогообложения. Если такой гражданин ведет предпринимательскую деятельность на территории Испании, то он также декларирует свои доходы путем подачи Декларации на доходы физических лиц.

Отдельно стоит отметить существование в Испании так называемой информационной декларации №720, согласно которой все резиденты страны обязаны информировать налоговые органы Испании о наличии в собственности имущества за границей стоимостью выше €50 000.

Документ недаром носит название «информационного»: он не обязывает к уплате налогов, а лишь предоставляет властям страны подробный отчет обо всем имуществе, которым владеет резидент за пределами Испании. (Эти же данные вносятся в декларацию о доходах.) В данный момент само существование этой декларации и ее необходимость находится на обсуждении Европейской комиссии. Пока никаких официальных решений по статусу этого документа принято не было, эксперты рекомендуют не игнорировать информационную декларацию — и подавать ее в обозначенные сроки. Таким образом, к примеру, если резидент Испании имеет за границей пять банковских счетов, на каждом из которых лежит €10 000, то он обязан задекларировать все пять счетов. Это же касается движимого и недвижимого имущества.

2. Налог на доходы нерезидентов (IRNR — Impuesto sobre la Renta de no Residentes). Нерезиденты обязаны подавать налоговую декларацию на доходы, полученные на территории Испании, включая доходы от движимого и недвижимого имущества на территории Испании. Налоговая ставка, начиная с 2016 года, составляет 24%. Стоит отметить, что отдельные виды доходов, предусмотренные настоящим налогом, также рассчитываются по особым формулам.

Предпринимательская деятельность юридических лиц на территории Испании также облагается налогами

Среди основных стоит обозначить следующие:

1. НДС (IVA — El impuesto sobre el valor añadido) в Испании преимущественно составляет 21%, на отдельные виды услуг и товары существуют более низкие ставки.