Страница не найдена – портал Вашифинансы.рф

Москва

Ваш город:

Москва

ПартнерамДля СМИ

Рус Eng

Неделя

финансовой грамотности

2021

Проверь уровень

финансовой грамотности

Учись управлять

личными финансами

Узнай

как защитить свои

права

Финансовые

калькуляторы

Как

говорить с детьми

о деньгах

С 1 октября 2021 года актуальные материалы по финансовой грамотности читайте на сайте

МОИФИНАНСЫ.РФ

В этом разделе вы можете ознакомиться с материалами, созданными в рамках совместного проекта Минфина России и Всемирного банка в период с 2010 по 2020 год.

Страница, которую вы запросили, отсутствует на нашем сайте.

Возможно, вы ошиблись при наборе адреса или перешли по неверной ссылке.

- проверьте правильность написания;

- воспользуйтесь главной страницей;

- воспользуйтесь поиском выше;

- воспользуйтесь картой сайта.

- Контакты

- Карта сайта

- Условия использования материалов

- Вводный курс

- Домашняя бухгалтерия

- Долги и кредиты

- Финансы и жилье

- Работа и зарплата

- Семья и деньги

- Права и обязанности

- Непредвиденные обстоятельства

- Обеспеченная старость

- Сохранить и приумножить

- Словарь финансовых терминов

- Вопрос? Ответ!

- Мнение эксперта

- Лайфхаки

- Калькулятор потребительского кредита

- Калькулятор личного накопительного плана

- Ипотечный калькулятор

- Калькулятор вклада с капитализацией процентов

- Калькулятор кредита на неотложные нужды

- Финансовая арифметика для школьников

- Финансовая грамотность для студентов

- Финансовая грамотность для взрослых

- Насколько вы финансово грамотны?

- Литературная классика

- Тесты сайта «ХочуМогуЗнаю»

- Родителям

- Педагогам

- Исследователям

- Детям и молодежи

- Финансовым институтам

- Взрослым

- Пенсионерам

- Для участников проекта

- Методические центры

— Федеральный сетевой методический центр повышения квалификации преподавателей вузов и развития программ повышения финансовой грамотности студентов

— Федеральный консультационно-методический центр по повышению финансовой грамотности взрослого населения

- Материалы

— Родителям

— Педагогам

— Исследователям

— Детям и молодежи

— Финансовым институтам

— Взрослым

— Пенсионерам

— Для участников проекта

- Педагогам

- Календарь мероприятий

- Журнал «Дружи

с финансами» - Стратегия

- Новые

УМК— Описание

— Итоговый релиз

— Публикации в СМИ

— ТВ сюжеты

— Медиагалерея

— Учебно-методические материалы для учащихся 2-3 классов

— Методические материалы для учащихся 4 классов

— Методические материалы для учащихся 5–7 классов

— Методические материалы для учащихся 8–9 классов

— Учебно-методические материалы для учащихся 10–11 классов социально-экономического профиля

— Учебно-методические материалы для студентов среднего профессионального образования

— Учебно-методические материалы для воспитанников организаций для детей-сирот и детей, оставшихся без попечения родителей

- Материалы для

региональных

и городских

порталов— Студентам и молодым специалистам

— Подборка материалов для взрослых

— Для пенсионеров и граждан предпенсионного возраста

— Информация о COVID-19

- Библиотека

- Сельский

финансовый

фестиваль - Рейтинг

Регионов России

- Пресс-центр

Аннуитетный и дифференцированный платеж по кредиту

Схему ежемесячных выплат, при которой сумма (тело) кредита остается неизменной на протяжении всего срока погашения долга, но меняется ее структура, называют аннуитетной. В первые месяцы основную часть составляют проценты, что удобно и банку, и определенным категориям клиентов. Банк таким образом подстраховывается от недополучения прибыли при досрочном погашении. В то же время, заемщикам со стабильным фиксированным доходом комфортнее иметь дело с постоянной суммой. Такой вид выплат освобождает от необходимости каждый месяц сверяться с графиком и резервировать деньги, а равные доли платежа помогают вести расчет и практически исключают риск остаться без средств после очередного взноса.

В первые месяцы основную часть составляют проценты, что удобно и банку, и определенным категориям клиентов. Банк таким образом подстраховывается от недополучения прибыли при досрочном погашении. В то же время, заемщикам со стабильным фиксированным доходом комфортнее иметь дело с постоянной суммой. Такой вид выплат освобождает от необходимости каждый месяц сверяться с графиком и резервировать деньги, а равные доли платежа помогают вести расчет и практически исключают риск остаться без средств после очередного взноса.

В свою очередь, в отличие от аннуитетного платежа, дифференцированный предполагает максимальные суммы выплат в первые месяцы. Их составляющими являются проценты по займу и часть основного долга. Общая его сумма делится на весь срок равными частями, в то время как проценты каждый месяц начисляются на остаток. За счет этого первое время размер выплат наиболее ощутим, но становится минимальным к концу срока. Это удобно заемщикам с непостоянным доходом и позволяет избежать лишних затрат путем досрочной выплаты долга.

Основные различия между схемами погашения

Резюмируя вышесказанное, можно выделить ключевые отличия одной схемы от другой.

При аннуитетном платеже картина следующая:

- размер ежемесячных выплат не меняется весь срок;

- проценты начисляются на текущую величину платежа;

- неравномерное распределение частей тела кредита;

- небольшие относительно процентов части суммы кредита в начале срока;

- график погашения включает в себя равные доли взносов на каждую платежную дату.

Схема дифференцированного платежа выглядит иначе:

- размер выплат уменьшается по мере окончания срока;

- проценты начисляются на остаток долга;

- тело кредита поделено равными частями по месяцам;

- на начало срока приходятся наиболее внушительные выплаты;

- на остаток кредитной суммы с каждым новым месяцем начисляется все меньше процентов.

Данные особенности каждой схемы обуславливают также формулы, по которым рассчитываются выплаты по кредиту.

Способы расчета разных видов платежей

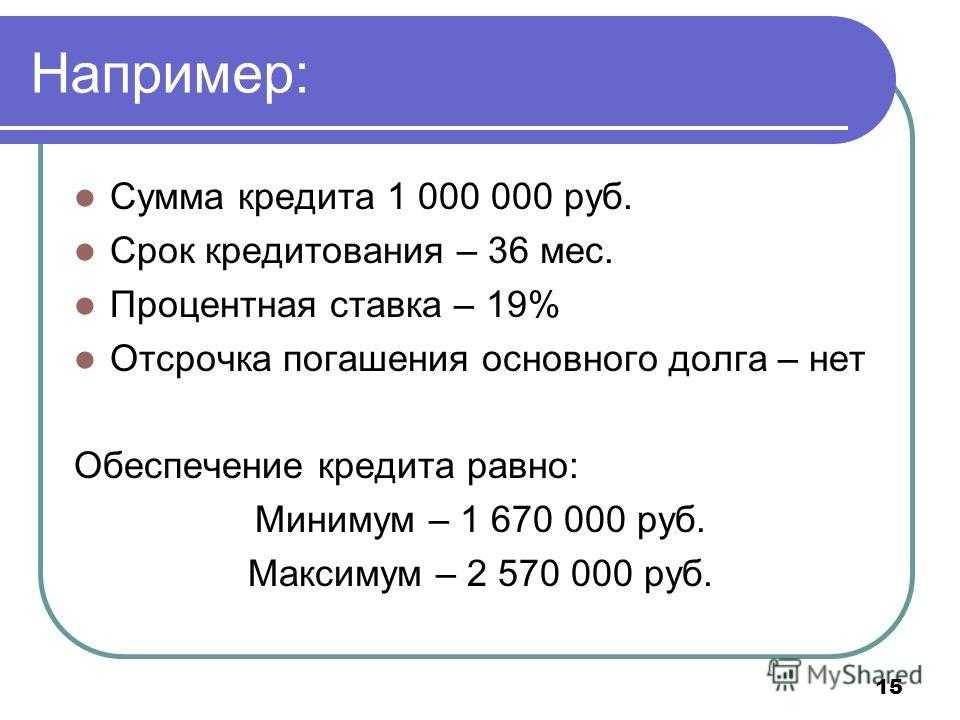

Для потенциального заемщика, который разобрался в обоих схемах, остается актуальным вопрос – какой из них лучше воспользоваться. Прежде всего, для этого следует заранее определить ежемесячные суммы, в которые входят общий платеж и сумма основного долга, начисляемые проценты, а также остаток займа на начало и конец месяца. Это можно просчитать при помощи специального калькулятора или посредством формул, которые для каждой схемы будут разными.

Для расчета дифференцированного платежа используются такие данные, как начисленные в периоде проценты, остаток кредита в месяце и процентная ставка.

Аннуитетная схема иная. Ее расчетная формула включает в себя общий платеж в периоде, первоначальную кредитную сумму, количество месяцев и процентную ставку. Работа с формулами – довольно сложное занятие для неспециалистов. Обычным заемщикам удобнее производить расчеты с помощью калькуляторов, размещенных на сайтах банков.

Какая платежная схема кому подходит?

Что лучше – аннуитетный платеж или схема дифференцированного вида? Ответ на этот вопрос обусловлен целями кредита и материальным положением заемщика. Если стоит задача получить более крупную сумму, а переплаты по займу не играют значимой роли, то определенно стоит обратить внимание на аннуитет. Такая схема более всего подходит для граждан с постоянным фиксированным доходом.

Если стоит задача получить более крупную сумму, а переплаты по займу не играют значимой роли, то определенно стоит обратить внимание на аннуитет. Такая схема более всего подходит для граждан с постоянным фиксированным доходом.

Для потенциальных заемщиков с нефиксируемым доходом дифференцированный платеж станет более привлекательным вариантом. Особенно если воспользоваться возможностью досрочного погашения. По нему в итоге переплата меньше, чем по аннуитетной схеме, однако и доступная сумма займа будет примерно вдвое скромнее.

Достоинства и недостатки платёжных схем

Чтобы решить, какая схема вам больше подойдет, необходимо также рассмотреть и сопоставить плюсы и минусы каждой из них.

К основным преимуществам аннуитетного платежа относятся следующие аспекты:

- одинаковая ежемесячная сумма освобождает от необходимости контролировать график выплат и дает возможность настроить автоплатеж;

- в случае ипотечного или иного долгосрочного кредитования можно запланировать бюджет семьи на несколько лет вперед;

- схема аннуитетного платежа позволяет получить гораздо более крупную сумму займа.

Среди недостатков данного способа обычно выделяют следующие моменты:

- значительный размер переплаты, особенно по долгосрочному кредиту;

- досрочное погашение довольно слабо отражается на сумме долга.

Что касается дифференцированного платежа, то к его сильным сторонам относятся:

- уменьшение ежемесячной платы с течением времени;

- незначительная переплата по сравнению с аннуитетом;

- быстрое сокращение суммы основного долга;

- выгодное досрочное погашение.

В число относительных недостатков входят:

- повышенная финансовая нагрузка в начале срока погашения;

- необходимость тщательно соблюдать график расчетов по долгу;

- ограничения на размер заемной суммы.

Специфика досрочного погашения кредита

Процедура досрочного возврата долга предусматривает два способа: сокращение суммы или срока договора. Какой из них выгоднее, часто зависит от выбранной схемы.

Первый вариант особенно полезен при дифференцированных платежах, особенно в начале периода. Что касается сокращения срока, то оно выгодно при обеих схемах, поскольку уменьшает период долгового бремени. Однако особенно явно проявляются его преимущества если используется аннуитетный платеж, а впереди еще более половины срока погашения.

Что касается сокращения срока, то оно выгодно при обеих схемах, поскольку уменьшает период долгового бремени. Однако особенно явно проявляются его преимущества если используется аннуитетный платеж, а впереди еще более половины срока погашения.

Какую схему выбрать?

Текущая ситуация такова, что наибольшую часть кредитных программ составляют займы с аннуитетной платежной схемой. Это выгодно банковским организациям. Тем не менее, есть финансовые учреждения, позволяющие клиенту выбирать. Если доход заемщика нестабилен, то есть смысл обратиться в такой банк и оформить кредит с дифференцированным платежом, чтобы воспользоваться всеми его преимуществами.

Калькулятор вклада с капитализацией, пополнением и частичным снятием, пролонгацией

Преимущества калькулятора вкладов

Калькулятор вкладов с капитализацией

В договоре каждого банковского вклада прописывается один из двух возможных способов учета начисляемых процентов: с капитализацией или без нее. Если предусмотрена

капитализация, то регулярно начисляемые проценты прибавляются к основной сумме вклада, и каждое последующее начисление будет происходить уже на на большую сумму (так называемый сложный процент). В режиме без капитализации процентов, весь начисляемый доход перечисляется на отдельный банковский счет, и в последующем начислении процентов не участвует. При одинаковых процентных ставках и прочих равных условиях вклады с капитализацией являются более предпочтительными, так как они принесут вкладчику больший доход. Причем, чем чаще будет происходить капитализация, тем выше будет итоговый доход.

Если предусмотрена

капитализация, то регулярно начисляемые проценты прибавляются к основной сумме вклада, и каждое последующее начисление будет происходить уже на на большую сумму (так называемый сложный процент). В режиме без капитализации процентов, весь начисляемый доход перечисляется на отдельный банковский счет, и в последующем начислении процентов не участвует. При одинаковых процентных ставках и прочих равных условиях вклады с капитализацией являются более предпочтительными, так как они принесут вкладчику больший доход. Причем, чем чаще будет происходить капитализация, тем выше будет итоговый доход.

Для выбора нужного режима установите или снимите галочку «с капитализацией» в графе «Начисление процентов»

Калькулятор вкладов с пополнениями и частичными снятиями

Если в вашем депозитном договоре была прописана возможность пополнения, и вы ею воспользовались в течение срока вклада, то в графе калькулятора «Пополнения вклада» необходимо добавить столько строк, сколько пополнений было сделано вами. В каждой строке нужно указать сумму и дату пополнения.

В каждой строке нужно указать сумму и дату пополнения.

Аналогично в графе «Частичные снятия» указываются данные о снятиях, которые вы совершили. В случае частичных снятий с депозита, на котором не происходит капитализация процентов (а происходит начисление процентов на отдельный, например, текущий счет) нужно выбрать с какого именно счета снимаются деньги. Если в депозитном договоре прописана сумма неснижаемого остатка, то при ее указании в калькуляторе будет происходить дополнительная проверка на то, что очередное снятие не приведет к чрезмерному уменьшению остатка на счете.

Плавающая и фиксированная процентная ставка

Если в депозитном договоре установлено, что в течении всего срока проценты будут начисляться по фиксированной ставке, или отсутствует упоминание об условиях изменения величины ставки, то в графе калькулятора «Процентная ставка» следует указать, что ставка является фиксированной и ввести ее значение. Этот вариант является наиболее распространенным (более 95% всех вкладов, рассчитанных на Fin-Plus. ru).

ru).

В случае, когда ставка является плавающей в зависимости от суммы на депозитном счете, в калькулятор необходимо ввести несколько строк, каждая их которых определяет нижний предел (минимальную сумму), начиная с которой будет действовать введенное значение ставки. Верхний предел (максимальная сумма, до которой действует введенная ставка) будет определяться следующим в порядке возрастания суммы значением, т.е. последующей введенной строкой.

Еще один возможный вариант, предлагаемый некоторыми банками, определяет, что ставка начисления процентов будет плавающей в зависимости от срока, в течение которого ваши деньги находятся в банке. В этом случае в калькуляторе, выбрав соответствующий вид ставки, нужно ввести несколько строк, по одной для каждого значения ставки. Каждая строка определяет временной интервал действия ставки. День (от начала срока вклада) окончания такого интервала (более поздний срок) вводится явно, а в качестве дня начала интервала (более ранняя дата) калькулятор использует или день вклада или день, следующий за указанным в качестве дня окончания предыдущего интервала. Например, если в договоре вклада продолжительностью 1 год прописано, что с первого по сотый день вклада действует ставка 10%, а со сто первого дня и до конца срока действует ставка 12%, то в калькулятор следует ввести две строки со следующими значениями: 1) Номер дня = 100, Ставка = 10%; 2) Номер дня = 366, Ставка = 12%

Например, если в договоре вклада продолжительностью 1 год прописано, что с первого по сотый день вклада действует ставка 10%, а со сто первого дня и до конца срока действует ставка 12%, то в калькулятор следует ввести две строки со следующими значениями: 1) Номер дня = 100, Ставка = 10%; 2) Номер дня = 366, Ставка = 12%

Налог на вклад

В Налоговом Кодексе РФ прописано, что когда процентная ставка по вкладу физического лица превышает определенный предел (9% для валютных вкладов, значение ставки рефинансирования ЦБ + 5% для вкладов в рублях), то с суммы этого превышения удерживается налог (30% или 35%) в пользу государства. И банк в этом случае будет выступать как налоговый агент, т.е. перечислять деньги в казну независимо от воли вкладчика. Это приводит к уменьшению суммы, которую вкладчик получит по окончании срока депозита. Более подробно порядок удержания налога рассмотрен в отдельной

статье. Для корректного определения величины налоговой ставки в калькуляторе важно правильно установить галочку в графе «Местожительство». Если вы проводите в России менее половины года, то вы можете претендовать на пониженную налоговую ставку 30%, и в этом случае галочку нужно снять. Но будьте готовы к тому, что банк запросит у вас подтверждающие документы.

Если вы проводите в России менее половины года, то вы можете претендовать на пониженную налоговую ставку 30%, и в этом случае галочку нужно снять. Но будьте готовы к тому, что банк запросит у вас подтверждающие документы.

Пролонгация вклада

Если ваш договор банковского вклада предусматривает автоматическое продление на условиях, действовавших на день вклада, то в графе «Пролонгация вклада» укажите, сколько раз вы воспользовались этой возможностью. Если же условия депозита (например, величина ставки) изменяются каждый раз на день пролонгации, то для расчета в калькуляторе итоговой суммы нужно последовательно рассчитать исходный и пролонгированные депозиты, каждый раз вводя новую сумму и дату вклада (их можно взять из результатов предыдущего расчета), а также ставку вклада (ее можно посмотреть в договоре или на сайте банка).

Способы начисления процентов

Калькулятор вкладов поддерживает все используемые банками способы начисления процентов. Как более распространенные: ежегодное, ежеквартальное, ежемесячное начисление процентов. Так и относительно редкие: полугодовое, еженедельное или ежедневное начисление процентов. Способ начисления через заданный интервал подходит для случая, когда банк регулярно перечисляет проценты через равные промежутки времени, например каждые 12 дней.

Так и относительно редкие: полугодовое, еженедельное или ежедневное начисление процентов. Способ начисления через заданный интервал подходит для случая, когда банк регулярно перечисляет проценты через равные промежутки времени, например каждые 12 дней.

Перенос дней начисления процентов

Большинство банков производят начисление процентов независимо от того, является ли очередная дата начисления рабочим днем или выходным. Другие банки проводят все операции только по рабочим дням в соответствии с производственным календарем. И когда дата начисления или капитализации процентов согласно договору выпадает на нерабочий, то банк осуществляет перенос на ближайший предшествующий или последующий рабочий день. Вследствие такого переноса изменяется не дата операции, но и сумма начисленного процентного дохода. В графе «Учет выходных дней и праздников» выберите нужные настройки на основе данных вашего депозитного договора.

Сохранение расчета вклада и выгрузка в Excel

После того как ваш вклад рассчитан, вы можете выгрузить все результаты в Excel и распечатать их. Каждый расчет получает свой уникальный код (deposit_id), по которому вы впоследствии можете вновь вернуться к нему и внести изменения при необходимости

Каждый расчет получает свой уникальный код (deposit_id), по которому вы впоследствии можете вновь вернуться к нему и внести изменения при необходимости

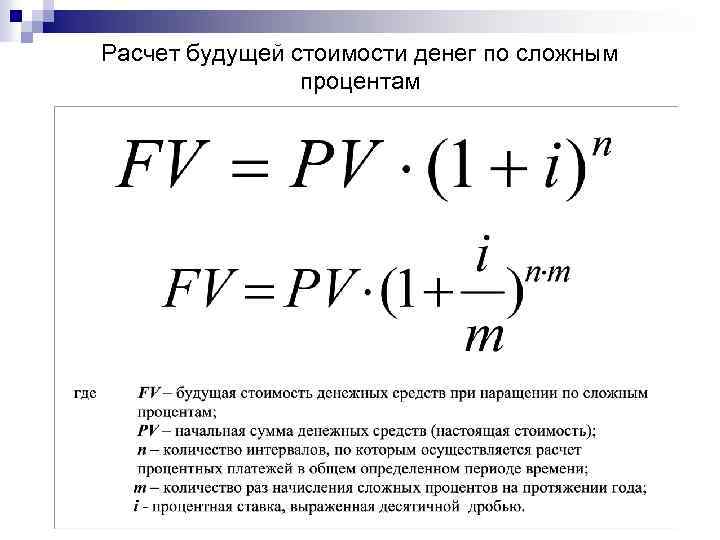

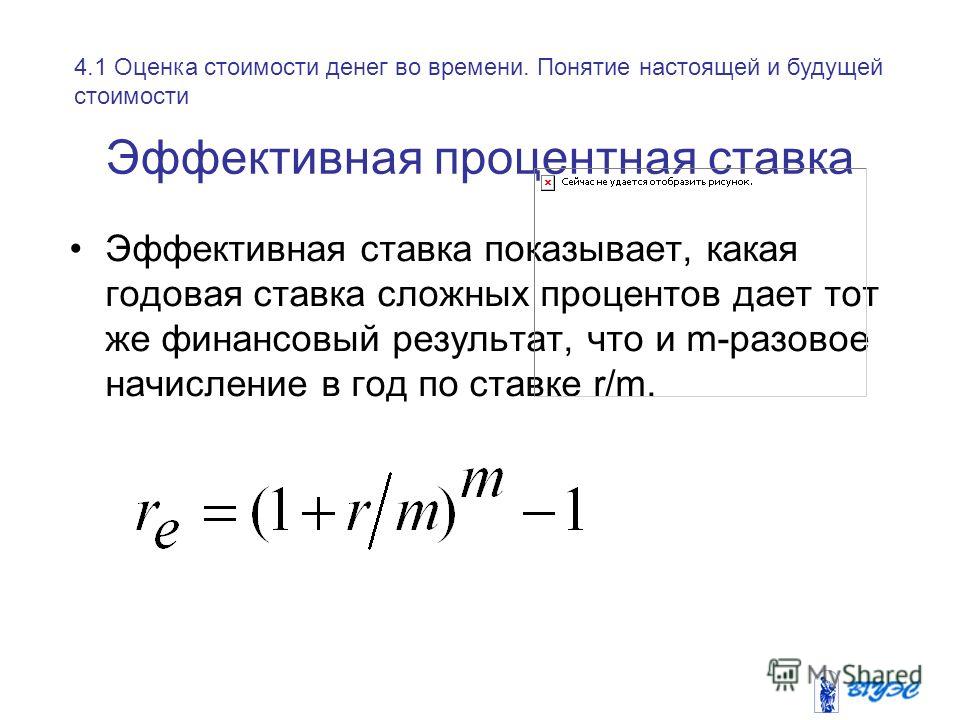

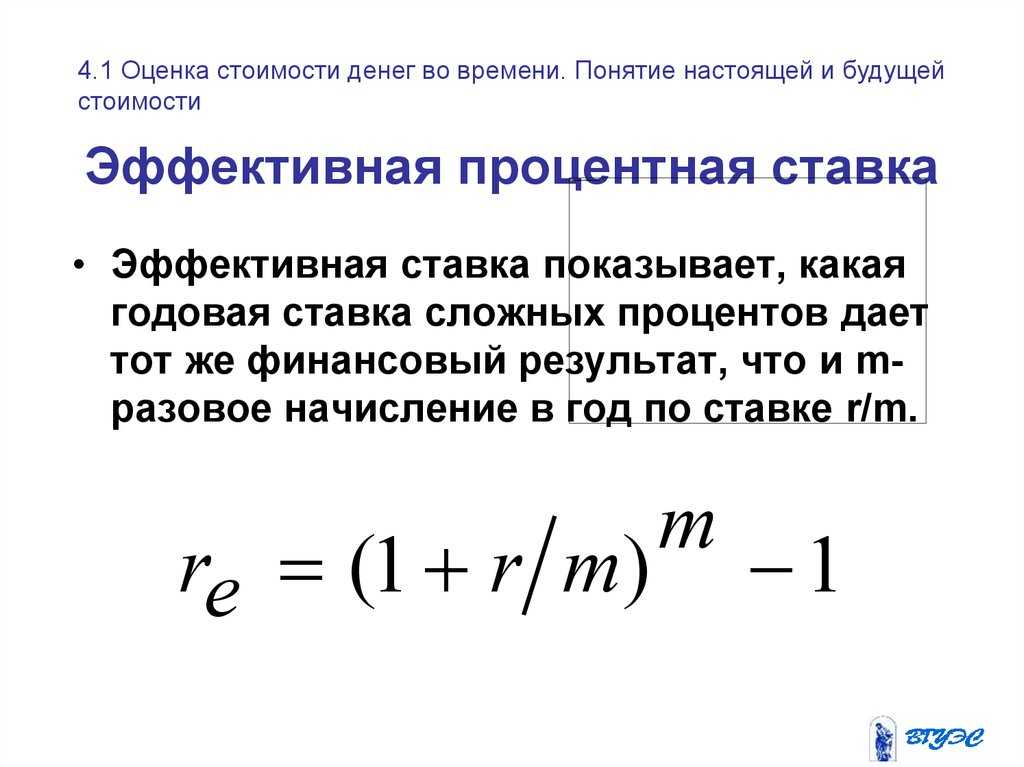

Расчет эффективной процентной ставки и доходности

Ставка, указанная в договоре банковского вклада, является номинальной. Она является основным, но не единственным фактором, определяющим фактическую сумму полученного дохода. Двумя другими оказывающими влияниями факторами являются частота (периодичность) капитализации начисленных процентов и

налог, удерживаемый при начислении этих процентов. При одинаковой номинальной ставке вклад с ежемесячной капитализацией окажется доходнее, чем вклад с ежегодной капитализацией. Рассчитав все суммы и даты начисленного процентного дохода, калькулятор вычисляет и

эффективную процентную ставку по вкладу, которая определяет, насколько быстро приумножались бы ваши деньги в эталонных условиях, когда капитализация происходит один раз в год, а налог отсутствует. Именно по величине эффективной ставки имеет смысл сравнивать различные вклады между собой. Она является как бы «единым знаменателем», показывающим эффективность работы денег на вкладах с разными условиями.

Именно по величине эффективной ставки имеет смысл сравнивать различные вклады между собой. Она является как бы «единым знаменателем», показывающим эффективность работы денег на вкладах с разными условиями.

Для вкладов, по которым не было ни пополнений, ни снятий, калькулятор также рассчитывает величину доходности вкладов, которая равна отношению чистого полученного дохода к сумме вклада, но которая в отличие от эффективной ставки не учитывает срок, за который был получен доход.

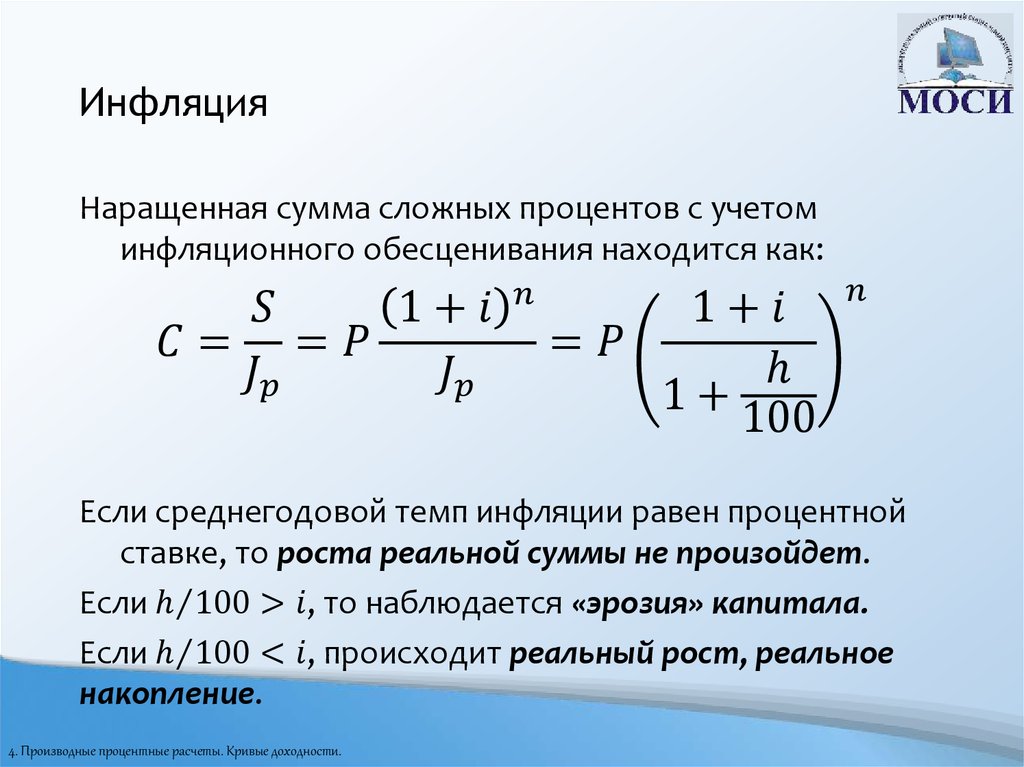

Проценты по вкладу и инфляция

В условиях, когда происходит постоянный

рост цен на товары и услуги, при расчете прибыльности того или иного вложения необходимо

учитывать темпы инфляции. Иначе может возникнуть ситуация, когда рассчитанная инвестиция кажется прибыльной (значение эффективной процентой ставки больше 0), а по факту инфляция «съедает» не только процентный доход, но и основной капитал, т.е. уменьшается покупательная способность суммы на депозите. Если срок вклада уже завершился, то калькулятор рассчитает среднегодовую инфляцию в России за период вклада. Если вклад все еще открыт или будет открыт в будущем (т.е. дата окончания вклада больше, чем дата расчета), то калькулятор посчитает индекс российской инфляции за последний год. За такой же период будут рассчитаны проценты изменения курса евро и и курса доллара. Сравнение эффективной процентой ставки с этими показателями позволит сформировать более полное представление о выгодности вклада.

Если срок вклада уже завершился, то калькулятор рассчитает среднегодовую инфляцию в России за период вклада. Если вклад все еще открыт или будет открыт в будущем (т.е. дата окончания вклада больше, чем дата расчета), то калькулятор посчитает индекс российской инфляции за последний год. За такой же период будут рассчитаны проценты изменения курса евро и и курса доллара. Сравнение эффективной процентой ставки с этими показателями позволит сформировать более полное представление о выгодности вклада.

Калькулятор вкладов в валюте

С помощью калькулятора можно рассчитать вклады не только в рублях, но и в нескольких популярных валютах (евро, доллары, британские фунты, украинские гривны, китайские юани и др.). При этом сумма удержанного налога будет автоматически пересчитана в рубли по курсу ЦБ РФ, действующему на дату перечисления или капитализации процентного дохода.

Точный расчет

Полный расчет с точностью «до копейки» процентного дохода, налога на вклад, доходности, эффективной процентной ставки, дат и сумм выплат по вкладу становится возможным благодаря поддержке в калькуляторе всех вышеперечисленных особенностей. У вкладчика появляется независимый инструмент проверки своих расчетов с банком. О других способах проверки написано в

этой статье.

У вкладчика появляется независимый инструмент проверки своих расчетов с банком. О других способах проверки написано в

этой статье.

Если вы выявили расхождение между выполненным на калькуляторе расчетом и фактически полученной суммой, то не стесняйтесь написать об этом. За время своего существования калькулятор помог выявить несколько случаев банковских ошибок.

Последние статьи о вкладах

- Вклады Сбербанка для физических лиц

- Вклады Сбербанка на сегодняшний день

- Выгодные вклады

- Проценты по вкладам в банках

- Вклады Газпромбанка физических лиц

Последние статьи о кредитах

- Кредиты наличными без справок

- Кредиты с плохой кредитной историей

- Рефинансирование кредита в Сбербанке

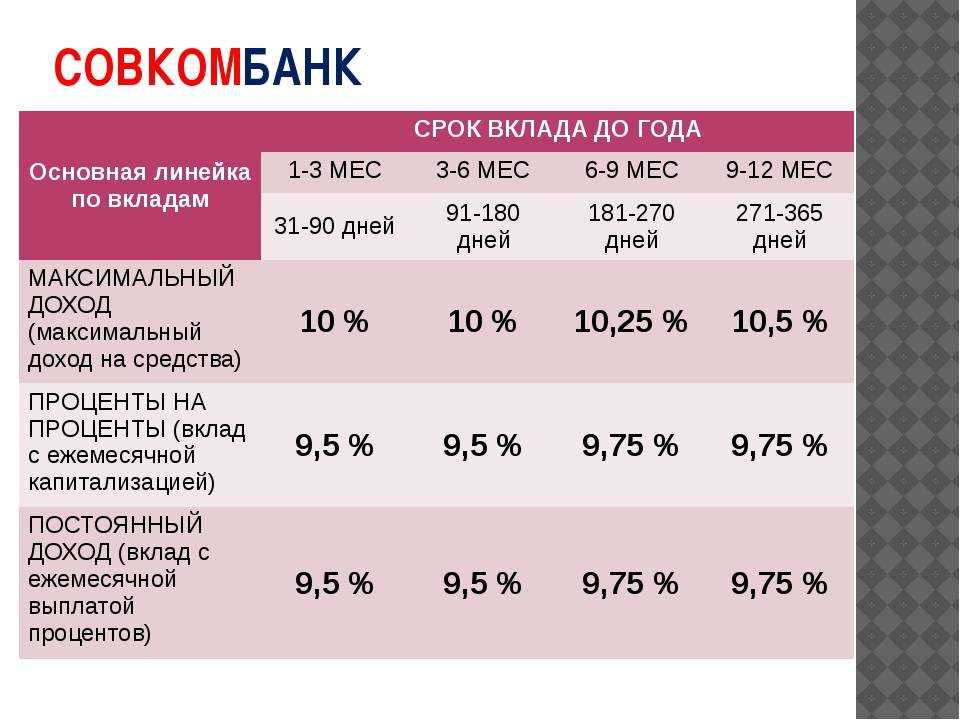

- Кредиты наличными Совкомбанка

- Кредиты наличными Почта Банка

Последние статьи о займах

- Быстрый займ на карту онлайн

- Личный кабинет Конга займов

- Займы онлайн на карту без процентов

- Личный кабинет Главфинанс займов

- Займы на Киви кошелек

Определение, как он используется, ставки и как инвестировать

Что такое срочный депозит?

Срочный депозит — это срочная инвестиция, которая включает в себя внесение денег на счет в финансовом учреждении. Инвестиции в срочные депозиты обычно имеют краткосрочный срок погашения от одного месяца до нескольких лет и будут иметь различные уровни требуемых минимальных депозитов.

Инвестиции в срочные депозиты обычно имеют краткосрочный срок погашения от одного месяца до нескольких лет и будут иметь различные уровни требуемых минимальных депозитов.

Инвестор должен понимать, покупая срочный вклад, что он может вывести свои средства только после окончания срока. В некоторых случаях владелец счета может разрешить инвестору досрочное прекращение или вывод средств, если он уведомит об этом за несколько дней. Кроме того, за досрочное расторжение будет наложен штраф.

Примеры срочных депозитов включают депозитные сертификаты (CD) и срочные депозиты.

Ключевые выводы

- Срочный депозит — это вид депозитного счета в финансовом учреждении, где деньги заблокированы на определенный период времени.

- Срочные депозиты обычно представляют собой краткосрочные депозиты со сроком погашения от одного месяца до нескольких лет.

- Как правило, срочные депозиты предлагают более высокие процентные ставки, чем традиционные ликвидные сберегательные счета, благодаря чему клиенты могут снять свои деньги в любое время.

Срочный депозит

Срочный депозит с объяснением

Когда владелец счета вносит средства в банк, банк может использовать эти деньги для кредитования других потребителей или предприятий. В обмен на право использования этих средств для кредитования они выплатят вкладчику компенсацию в виде процентов на остаток по счету. С большинства депозитных счетов такого рода владелец может снять свои деньги в любое время. Из-за этого банку сложно заранее узнать, какую сумму он может предоставить в любой момент времени.

Чтобы решить эту проблему, банки предлагают срочные депозитные счета. Клиент вносит депозит или инвестирует в один из этих счетов, соглашаясь не снимать свои средства в течение фиксированного периода в обмен на более высокую процентную ставку, выплачиваемую по счету.

Проценты, полученные по срочному депозитному счету, немного выше, чем по стандартным сберегательным или процентным текущим счетам. Повышенная ставка связана с тем, что доступ к деньгам ограничен на время срочного вклада.

Срочные депозиты являются чрезвычайно безопасными инвестициями и поэтому очень привлекательны для консервативных инвесторов с низким уровнем риска. Финансовые инструменты продаются банками, сберегательными учреждениями и кредитными союзами. Срочные депозиты, продаваемые банками, застрахованы Федеральной корпорацией страхования депозитов (FDIC). Национальная администрация кредитных союзов (NCUA) обеспечивает покрытие для тех, которые продаются кредитными союзами.

Как банк использует срочный депозит

Если клиент размещает деньги на срочном депозите, банк может инвестировать деньги в другие финансовые продукты, которые приносят более высокую норму прибыли (RoR), чем та, которую банк платит клиенту за использование его средств. Банк также может ссужать деньги другим своим клиентам, тем самым получая более высокую процентную ставку от заемщиков по сравнению с тем, что банк платит в виде процентов по срочному депозиту.

Например, кредитор может предложить ставку 2% для срочных депозитов со сроком погашения два года. Затем депонированные средства структурируются как ссуды заемщикам, с которых взимается 7% годовых по этим облигациям. Эта разница в ставках означает, что банк получает чистую прибыль в размере 5%. Разница между ставкой, которую банк платит своим клиентам по депозитам, и ставкой, которую он взимает со своих заемщиков, называется чистой процентной маржой. Чистая процентная маржа является показателем прибыльности для банков.

Банки — это бизнес, поэтому они хотят платить по срочным депозитам как можно более низкую ставку и взимать гораздо более высокую ставку с заемщиков по кредитам. Эта практика увеличивает их маржу или прибыльность. Однако есть баланс, который банк должен поддерживать. Если он будет платить слишком мало процентов, он не привлечет новых инвесторов на срочные депозитные счета. Кроме того, если они взимают слишком высокую ставку по кредитам, это не привлечет новых заемщиков.

Срочные вклады и процентные ставки

В периоды повышения процентных ставок потребители с большей вероятностью приобретают срочные депозиты, поскольку повышенная стоимость займа делает сбережения более привлекательными. Кроме того, при более высоких рыночных процентных ставках финансовое учреждение должно будет предложить инвестору более высокую процентную ставку, чтобы инвестор также зарабатывал больше.

Когда процентные ставки снижаются, потребители поощряются брать взаймы и тратить больше, тем самым стимулируя экономику. В условиях низких процентных ставок спрос на срочные депозиты может снизиться, поскольку инвесторы, как правило, могут найти альтернативные инвестиционные инструменты с более высокой ставкой.

Как правило, процентные ставки должны быть пропорциональны сроку до погашения и минимальной сумме основного долга, предоставленного кредитному союзу или банку. Другими словами, шестимесячный срочный депозит, вероятно, будет платить более низкую процентную ставку, чем двухлетний срочный депозит. Инвесторы не только получают более высокую ставку за блокировку своих денег в банке на длительный срок, но и должны получать более высокую ставку за крупные депозиты. Например, крупный компакт-диск, представляющий собой срочный депозит на сумму более 100 000 долларов США, получит более высокую процентную ставку, чем компакт-диск на сумму 1000 долларов США.

Открытие или закрытие срочного депозита

Срочные депозиты также называются депозитными сертификатами. Клиенты могут ознакомиться с условиями срочного вклада в бумажной выписке. Этот отчет включает требуемую минимальную основную сумму, уплаченную процентную ставку и продолжительность (или время до погашения) по согласованию между банком и вкладчиком.

Если клиент хочет закрыть срочный депозит до истечения срока или срока погашения, клиент будет подвергнут штрафу. Этот штраф может включать потерю любых процентов, выплаченных по депозитному счету до этого момента. Закрытие компакт-диска до истечения срока позволяет клиенту вернуть вложенную основную сумму, но с конфискацией заработанных процентов.

Штраф за досрочное снятие средств или отказ от договора указывается при открытии срочного депозита, как того требует Закон о правде на сбережения.

Иногда, если процентные ставки значительно выросли, клиенту может быть выгодно досрочно закрыть срочный депозит, принять штраф за досрочное снятие средств и реинвестировать средства в другом месте по более высокой ставке. Важно убедиться, что альтернативная ставка достаточно высока, чтобы более чем компенсировать первоначальную ставку по срочному депозиту плюс стоимость штрафа.

Когда срочный депозит приближается к дате погашения, банк, в котором находится депозит, обычно отправляет письмо, уведомляющее клиента о приближающемся сроке погашения. В письме банк спросит, хочет ли клиент снова продлить депозит на тот же срок до погашения. Пролонгация, вероятно, будет осуществляться по другой ставке в зависимости от рыночной процентной ставки на тот момент. В качестве альтернативы клиент может разместить средства в другом финансовом продукте.

Инвесторам, имеющим пенсионные компакт-диски, следует поговорить со специалистом по финансовому планированию или налоговым консультантом, который может объяснить различные правила, касающиеся досрочного выхода из этих инвестиций.

Инфляция и срочные депозиты

К сожалению, срочные вклады не поспевают за инфляцией. Уровень инфляции является мерой того, насколько растут цены в данном году. Если ставка по срочному депозиту составляет 2%, а уровень инфляции в США составляет 2,5%, теоретически клиент зарабатывает недостаточно, чтобы компенсировать рост цен в экономике.

Лестничная стратегия

Вместо того, чтобы вкладывать крупную единовременную сумму в один срочный депозит, инвестор может использовать стратегию, которая распределяет средства между несколькими компакт-дисками. Эта стратегия инвестирования с использованием срочных депозитов заключается в равномерном распределении инвестиций в течение определенного количества лет со сроками погашения, наступающими через равные промежутки времени. Эта ступенчатая инвестиционная стратегия фиксирует процентные ставки, при этом CD на более длительный срок имеют более высокие ставки, чем краткосрочные. По мере созревания компакт-дисков клиент может использовать деньги для получения дохода, сняв средства, или перевести эти средства на другой компакт-диск, чтобы продолжить лестницу. Этот метод позволяет инвестору иметь доступ к средствам по мере их погашения.

Например, инвестор может внести по 3000 долларов США на срочный депозит на пять, четыре, три, два и один год. Каждый год срок действия одного из компакт-дисков истекает, что позволяет клиенту либо снимать деньги на расходы, либо переводить средства на новый счет. Новый срочный вклад будет иметь ставку, основанную на текущей рыночной ставке. Этот метод популярен среди пенсионеров, которым необходимо ежегодно снимать определенную сумму дохода со своих сбережений для оплаты расходов на проживание.

Стратегию можно использовать при инвестировании в один и тот же кредитный союз или банк или в несколько разных учреждений. Инвестор может либо снять основную сумму и проценты по истечении срока погашения, либо реинвестировать средства, если они не нужны.

Плюсы

Срочные депозиты предлагают фиксированную процентную ставку в течение всего срока инвестиции.

Срочные депозиты являются безрисковыми и безопасными инвестициями, поскольку они поддерживаются либо FDIC, либо NCUA.

Различные сроки погашения позволяют инвесторам менять даты окончания для создания инвестиционной лестницы.

Срочные вклады имеют низкую минимальную сумму вклада.

Срочные вклады оплачиваются по более высокой ставке при больших суммах первоначального вклада.

Минусы

Процентные ставки по срочным депозитам обычно ниже или менее привлекательны, чем для большинства инвестиций с фиксированной процентной ставкой.

Срочные депозиты не могут быть отозваны досрочно без штрафных санкций или потери всех заработанных процентов.

Процентные ставки не поспевают за растущей инфляцией.

Риск процентной ставки существует, если инвесторы привязаны к срочному депозиту с низкой процентной ставкой, в то время как общие процентные ставки растут.

Пример срочного депозита

Wells Fargo Bank (WFC) является одним из крупнейших потребительских банков в США и предлагает несколько типов срочных депозитов. Ниже приведены несколько сертификатов банка вместе с процентными ставками, выплачиваемыми вкладчикам по состоянию на 19 марта 2022 года:

- Шестимесячный компакт-диск с минимальным депозитом в размере 2500 долларов США оплачивается в размере 0,01%.

- Годовой депозитный сертификат с минимальным депозитом в размере 2500 долларов США оплачивается в размере 0,01%.

Обратите внимание, что процентные ставки, предлагаемые банком, могут измениться в любое время для новых компакт-дисков и могут различаться в зависимости от штата, в котором находится отделение.

Как изменения процентных ставок влияют на прибыльность банковской деятельности

К

Мэри Холл

Полная биография

Мэри Холл является внештатным редактором Investopedia’s Advisor Insights, а также редактором нескольких книг и докторских статей. Мэри получила степень бакалавра по английскому языку в Кентском государственном университете по специальности «бизнес» и «письму».

Узнайте о нашем редакционная политика

Обновлено 04 марта 2021 г.

Рассмотрено

Томас Брок

Рассмотрено Томас Брок

Полная биография

Томас Дж. Брок является CFA и CPA с более чем 20-летним опытом работы в различных областях, включая инвестиции, управление страховым портфелем, финансы и бухгалтерский учет, консультации по личным инвестициям и финансовому планированию, а также разработку учебных материалов. о страховании жизни и аннуитетах.

Узнайте о нашем Совет по финансовому обзору

Рентабельность банковского сектора увеличивается с повышением процентных ставок. Учреждения в банковском секторе, такие как розничные банки, коммерческие банки, инвестиционные банки, страховые компании и брокерские конторы, имеют огромные запасы наличности из-за остатков на счетах клиентов и коммерческой деятельности.

Повышение процентной ставки напрямую увеличивает доход от этих денежных средств, а выручка идет непосредственно на прибыль. Аналогичная ситуация, когда цена на нефть растет для нефтяников. Преимущество более высоких процентных ставок наиболее заметно для брокерских контор, коммерческих банков и региональных банков.

Ключевые выводы

- Процентные ставки и прибыльность банков связаны, причем банки получают выгоду от более высоких процентных ставок.

- Когда процентные ставки выше, банки зарабатывают больше денег, используя разницу между процентами, которые банки выплачивают клиентам, и процентами, которые банк может заработать, инвестируя.

- Банк может платить своим клиентам на целый процентный пункт меньше, чем он зарабатывает, инвестируя в краткосрочные процентные ставки.

- Кроме того, более высокие процентные ставки, как правило, отражают период большего экономического роста, когда Федеральная резервная система повышает ставки для замедления роста.

- Более сильная экономика означает, что больше потребителей ищут кредиты, помогая банкам, поскольку они получают выгоду от разницы между процентами, которые они взимают с инвесторов за кредит, и суммой, которую они зарабатывают, вкладывая эти деньги.

Как банковский сектор получает прибыль

Эти компании хранят денежные средства своих клиентов на счетах, по которым выплачиваются установленные процентные ставки ниже краткосрочных ставок. Они получают прибыль за счет предельной разницы между доходом, который они получают с помощью этих денежных средств, вложенных в краткосрочные векселя, и процентами, которые они выплачивают клиентам. Когда ставки растут, этот спред увеличивается, а дополнительный доход идет прямо на заработок.

Например, брокерская компания имеет клиентские счета на 1 миллиард долларов. Эти деньги приносят 1% годовых для клиентов, но банк зарабатывает 2% на этих деньгах, инвестируя их в краткосрочные векселя. Таким образом, банк приносит 20 миллионов долларов на счета своих клиентов, но возвращает клиентам только 10 миллионов долларов.

Если центральный банк поднимет ставки на 1%, а ставка по федеральным фондам поднимется с 2% до 3%, банк получит 30 миллионов долларов на счетах клиентов. Конечно, выплаты клиентам по-прежнему будут составлять 10 миллионов долларов. Это мощный эффект. Всякий раз, когда экономические данные или комментарии представителей центрального банка намекают на повышение ставок, акции этих типов начинают расти первыми.

Когда процентные ставки растут, растет и разница между долгосрочными и краткосрочными ставками, что помогает банкам, поскольку они берут займы на краткосрочной основе и кредитуют на долгосрочной основе.

Помощь в повышении процентной ставки по другому пути

Еще один косвенный способ, с помощью которого повышение процентных ставок увеличивает прибыльность банковского сектора, заключается в том, что повышение, как правило, происходит в условиях сильного экономического роста и роста доходности облигаций. В этих условиях резко возрастает спрос потребителей и бизнеса на кредиты, что также увеличивает доходы банков.

По мере роста процентных ставок доходность по кредитам также увеличивается, поскольку существует больший разрыв между ставкой по федеральным фондам и ставкой, которую банк взимает со своих клиентов. Спред между долгосрочными и краткосрочными ставками также увеличивается во время повышения процентных ставок, потому что долгосрочные ставки, как правило, растут быстрее, чем краткосрочные. Это было верно для каждого повышения процентной ставки с тех пор, как Федеральная резервная система была создана в начале 2019 года.0191-й век. Он отражает сильные базовые условия и инфляционное давление, которые, как правило, вызывают повышение процентных ставок. Это оптимальное стечение обстоятельств для банков, поскольку они берут кредиты на краткосрочной основе и кредитуют на долгосрочной основе.

Обратите внимание, что если процентные ставки вырастут слишком высоко, это может начать сокращать прибыль банков, поскольку спрос со стороны заемщиков на новые кредиты снижается, а рефинансирование падает.

Источники статей

Investopedia требует, чтобы авторы использовали первоисточники для поддержки своей работы. К ним относятся официальные документы, правительственные данные, оригинальные отчеты и интервью с отраслевыми экспертами. Мы также при необходимости ссылаемся на оригинальные исследования других авторитетных издателей. Вы можете узнать больше о стандартах, которым мы следуем при создании точного и беспристрастного контента, в нашем

редакционная политика.

Федеральная резервная система. «Проведение денежно-кредитной политики», стр. 23 и 28.

Почему банки платят разные ставки по одинаковым счетам

Получение конкурентоспособной процентной ставки может стать дополнительным источником дохода для компаний, которые поддерживают значительные денежные резервы. Тем не менее, многие бизнес-лидеры заметят, что процентные ставки по депозитным счетам для предприятий могут сильно различаться в разных финансовых учреждениях.

При анализе различий между ставками доходности по различным банковским счетам на ум приходит пара вопросов: как банки определяют ставку, которую они предлагают для резервов наличности для бизнеса, и как руководители бизнеса могут обеспечить максимальную отдачу от своих резервов наличности. ?

Влияние федеральной политики на депозитные ставки

Федеральная резервная система и другие федеральные агентства по-разному влияют на процентные ставки. Двумя наиболее распространенными являются изменение ставки по федеральным фондам и повышение или снижение резервных требований для банков.

Ставка по федеральным фондам, обычно сокращаемая до «ставки по федеральным фондам», является наиболее очевидным инструментом, который Федеральная резервная система использует для воздействия на денежно-кредитную политику. Когда ФРС повышает ставку по федеральным фондам, часто следуют национальные процентные ставки как по кредитам, так и по инвестициям.

Еще одним инструментом, который ФРС использует для проведения денежно-кредитной политики, являются резервные требования. Когда ФРС хочет ограничить денежную массу, она увеличивает количество наличных денег, которые банки должны хранить в качестве подушки безопасности. С другой стороны, когда ФРС хочет увеличить предложение денег, она снижает обязательные резервы.

Например, в марте 2020 года Федеральная резервная система снизила размер обязательных резервов до 0%. До этого большинству банков приходилось держать 10% в резерве. Когда резервные требования снижаются, банки, как правило, увеличивают кредитную активность и требуют больше депозитов для поддержки выдаваемых ими кредитов. Когда банкам нужны дополнительные депозиты, они часто повышают процентные ставки по депозитам, чтобы привлечь больше клиентов.

Федеральная политика, как правило, влияет на средний показатель ставок по депозитам и кредитам по стране. Однако внутри сообщества ставки различаются в зависимости от более локальных факторов, таких как структура банка и конкуренция.

Как структура банка влияет на ставки по депозитам

Банки используют средства, которые их клиенты вкладывают, для выдачи кредитов. Эти кредиты обычно выдаются по более высокой процентной ставке, чем ставки, которые банки платят по депозитам, и разница между этими двумя ставками является прибылью банка. Когда у банка увеличивается спрос на кредит, он часто поднимает ставку по депозитам, чтобы привлечь больше вкладчиков.

Не все банки имеют одинаковые стратегии поддержания прибыльности. Некоторые банки могут сосредоточиться на жилищных ипотечных кредитах, в то время как другие отдают предпочтение строительным или личным кредитам. Процентные ставки и размер прибыли по различным типам кредитов будут влиять на то, сколько банку необходимо в депозитах для поддержания или развития своей кредитной стратегии.

Целевые клиенты банков также отличаются структурой и стратегией учреждения. Некоторые банки будут ориентироваться на несколько крупных вкладчиков, в то время как другие будут искать множество мелких клиентов. Некоторые выбирают таргетинг на определенную демографическую группу, в то время как другие ориентируются на население в целом. Процентные ставки, которые предлагают банки, могут зависеть от их структуры и потребностей их целевых клиентов.

С появлением финансовых технологий местные банки в последние годы смогли увеличить свои депозиты за пределами своего целевого рынка. Это выгодно банкам, которые теперь могут увеличивать депозиты, не меняя своей локальной стратегии, и может принести пользу предприятиям, которые ищут конкурентоспособную прибыль для своих денежных резервов.

Географическое влияние на депозитные ставки

Для многих небольших банков и кредитных союзов их целевой рынок определяется их местоположением. Внутри географического района банки конкурируют за депозиты местных жителей. Привычки и предпочтения жителей в их районе могут повлиять на то, как банки ориентируются на своих клиентов и на процентные ставки, которые они предлагают по депозитам.

В некоторых районах жители стремятся использовать национальные банки или онлайн-учреждения для получения более выгодной ставки по депозитам. В этом случае местные банки часто будут повышать свои ставки, чтобы конкурировать с более крупными учреждениями. Когда жители района особенно лояльны к своему учреждению, это может либо вызвать стагнацию ставок, либо заставить конкурирующие банки резко поднять ставки, чтобы переманить этих клиентов от их текущего банка.

Плотность банков и кредитных союзов в данном районе также оказывает большое влияние на конкуренцию и, следовательно, на ставки. В определенной области может быть много или несколько банков, конкурирующих за депозиты. Именно в таких ситуациях динамика спроса и предложения может быть основным фактором, влияющим на ставки.

Как предприятия могут получить конкурентоспособные на национальном уровне ставки для наличных средств для бизнеса

Когда банкам нужны депозиты, у нашей компании American Deposit Management Co. [ADM] есть ответ. Наши собственные финтех-технологии помогают банкам и кредитным союзам получать доступ к денежным средствам от предприятий по всей стране, которые ищут конкурентоспособную прибыль для своих денежных резервов. Мы называем эту концепцию Marketplace Banking™, и она доступна только с нашим счетом American Money Market Account™ [AMMA™].

Благодаря этому революционному финтеху лидеры бизнеса могут получить доступ к конкурентоспособным тарифам финансовых учреждений по всей стране с помощью единого счета и единого ежемесячного отчета. Средства в AMMA ™ автоматически инвестируются по самой высокой доступной ставке среди общенациональной сети банков и кредитных союзов ADM, поэтому американские предприятия могут получить доступ к конкурентоспособным ставкам по всей стране.

AMMA™ также предоставляет доступ к самому высокому уровню защиты депозитов — страхованию FDIC/NCUA. Как правило, эта страховка ограничена суммой в 250 000 долларов на банк для каждой категории собственности, но с AMMA™ предприятия могут получить доступ к расширенному страхованию FDIC/NCUA для всех своих денежных резервов без необходимости дополнительных банковских отношений. Мы здесь, чтобы улучшить ваш текущий банк, а не заменить его.

Чтобы узнать больше об AMMA™, свяжитесь с членом нашей команды. Наша команда — это наш секретный соус , так что позвоните нам сегодня и узнайте, почему.

Теги: Финтех, Процентные ставки

Как процентные ставки влияют на инвестиции?

Когда Федеральная резервная система меняет процентные ставки, это может повлиять на ваш портфель.

Колебания процентных ставок могут оказывать волновое воздействие на всю экономику. Хотя последние повышения процентных ставок призваны помочь обуздать инфляцию, вполне возможно, что эти эффекты могут повлиять на акции, облигации и другие инвестиции.

Процентные ставки 101

Федеральная резервная система (ФРС) имеет тройную задачу: способствовать максимальной занятости, стабильным ценам и умеренным долгосрочным процентным ставкам. Один из способов, которым они это делают, — корректировка краткосрочных процентных ставок.

- Если экономический рост отстает, а безработица растет, ФРС может снизить процентные ставки, чтобы сделать займы дешевле. Цель состоит в том, чтобы побудить предприятия инвестировать в проекты и нанимать сотрудников для выполнения проекта, что, в свою очередь, должно увеличить доходы и расходы потребителей.

- С другой стороны, когда экономика быстро растет, ФРС может быть обеспокоена инфляцией или другими проблемами слишком быстрого экономического роста. В этом случае ФРС может прокачать тормоза и поднять процентные ставки. Предприятия могут брать и инвестировать меньше из-за более высоких затрат на кредитование и потенциально прекращать найм, что может сократить потребительские расходы по мере падения доходов.

Обзор предыдущих действий ФРС показывает, как складываются эти сценарии. Например, в преддверии и во время финансового кризиса 2007 и 2008 годов ФРС резко снизила ставки, чтобы дать толчок слабеющей экономике. Восемь лет спустя ставки все еще колебались близко к нулю. По мере укрепления экономики ФРС девять раз повышала процентные ставки в период с 2015 по 2018 год9.0005

Совсем недавно ФРС трижды снижала процентные ставки в 2019 году, когда экономика демонстрировала признаки замедления, и дважды в 2020 году — снова почти до нуля — чтобы обуздать экономические последствия пандемии коронавируса. 1 Текущие высокие показатели инфляции уже привели к тому, что ФРС впервые с 2018 года повысила процентные ставки, и до 2023 года запланировано дополнительное повышение.

Учитывая недавние взлеты и падения, важно понимать, как изменения процентных ставок могут повлиять составляющие вашего инвестиционного портфеля.

Воздействие процентных ставок на облигации

Процентные ставки и облигации находятся в обратной зависимости: когда процентные ставки растут, цены на облигации падают, и наоборот. Новые выпущенные облигации будут иметь более высокие купоны после повышения ставок, в результате чего облигации с низкими купонами, выпущенные в условиях более низких ставок, будут стоить меньше.

Полезно понимать следующие три понятия, касающиеся связи облигации и процентной ставки.

- Выход бумаги и потери бумаги : Представьте, что вы купили облигацию за 1 000 долларов США или номинальную стоимость. Если ФРС повысит процентную ставку, это может снизить рыночную стоимость вашей облигации до 900 долларов. В этом случае бумажный убыток составляет 100 долларов, но, как следует из названия, этот убыток только на бумаге или может быть ценой, которую вы получите, если продадите его. Если вы держите эту облигацию до погашения, вы все равно должны получить 100 процентов ее первоначальной номинальной стоимости, за исключением случаев дефолта эмитента.

- Колебания процентных ставок и рыночных ставок : Когда процентные ставки колеблются, вместе с ними колеблется и рыночная ставка облигации. Но не все облигации подвержены одинаковому влиянию: облигации с более коротким сроком погашения могут быть менее подвержены влиянию колебаний процентных ставок, в то время как облигации с более длительным сроком погашения, как правило, несут больший бумажный убыток.

- Краткосрочные изменения по сравнению с долгосрочными перспективами : Краткосрочные изменения процентных ставок не должны влиять на долгосрочные перспективы для инвестора с долгосрочным горизонтом и соответствующим сочетанием акций и облигаций (сбалансированный портфель). Снижение цен на облигации, вероятно, будет компенсировано повышением цен на облигации позднее. Следование курсу и диверсификация могут помочь защитить ваш общий инвестиционный портфель от последствий изменения процентных ставок в долгосрочной перспективе.

Узнайте больше о том, как повышение интереса может повлиять на текущие цены на облигации .

Влияние процентных ставок на акции

В отличие от облигаций, изменения процентных ставок не напрямую влияют на фондовый рынок. Однако действия ФРС могут иметь косвенные последствия, которые в некоторых случаях влияют на цены акций.

Когда ФРС повышает процентные ставки, банки увеличивают свои ставки по потребительским и бизнес-кредитам. Теоретически это означает, что на потребительские расходы остается меньше денег. Кроме того, повышенные ставки по бизнес-кредитам иногда могут привести к тому, что компании приостановят расширение и найм сотрудников. Сокращение потребительских и деловых расходов может снизить стоимость акций компании. 2

Тем не менее, нет никакой гарантии, что повышение ставки негативно повлияет на акции. Как правило, рост процентных ставок происходит в периоды экономического подъема. В этом сценарии повышение ставок часто совпадает с бычьим рынком. При балансе акций и облигаций ваш портфель может быть более стабильным, несмотря на повышение процентной ставки.

Подробнее о текущем влиянии роста процентных ставок на фондовый рынок .

Влияние процентных ставок на другие инвестиции

Помимо акций и облигаций, подумайте, как изменения ставок могут повлиять на другие элементы вашего портфеля.

- Вы можете иметь банковских сберегательных счетов и депозитных сертификатов (CD) в качестве буфера для более нестабильных инвестиций, таких как акции. Повышение процентной ставки ФРС может привести к увеличению годовой процентной доходности (APY) по депозитным сертификатам и сберегательным счетам. Таким образом, ставки по депозитным счетам и сберегательным счетам обычно более благоприятны после повышения процентной ставки и менее благоприятны после ее снижения.

- Цены на сырьевые товары могут упасть при повышении процентных ставок, что позволяет предположить, что повышение процентных ставок иногда создает неблагоприятный климат для этих инвестиций, и наоборот.

- Если вы владеете недвижимостью , повышение процентной ставки может нанести ущерб, а снижение может принести пользу. Цены на недвижимость тесно связаны с рынками процентных ставок, отчасти из-за стоимости финансирования (ставки по ипотечным кредитам), а отчасти из-за некоторых характеристик, подобных облигациям, таких как регулярные выплаты дохода. Как и в случае с облигациями, относительно стабильный поток доходов от недвижимости становится менее привлекательным по мере роста процентных ставок и купонов по вновь выпущенным облигациям.

Суть процентных ставок и ваших инвестиций

Таким образом, когда процентные ставки снижаются:

- Цены на облигации растут

- Потенциальная прибыль на фондовом рынке

- Более низкие процентные ставки по сберегательным счетам и депозитным сертификатам

- Цены на товары растут

- Ипотечные ставки падают

Когда процентные ставки растут:

- Цены на облигации падают

- Потенциальные потери на фондовом рынке

- Более высокие процентные ставки по сберегательным счетам и депозитным сертификатам

- Цены на товары падают

- Рост ипотечных ставок

Поскольку колебания процентных ставок могут по-разному влиять на инвестиции, нет единого действия, которое вы должны предпринять при их изменении.

Сосредоточьтесь на своих финансовых целях, придерживайтесь своего плана и вместе со своим финансовым специалистом создайте достаточно диверсифицированный портфель, который поможет выдержать любые краткосрочные последствия изменения ставки.

Узнайте больше о создании диверсифицированного инвестиционного портфеля.

Что делать с вашими деньгами во время повышения процентных ставок

Федеральная резервная система в среду объявила, что повысит базовые процентные ставки на три четверти процентного пункта, и указала, что грядут новые повышения.

Рост является третьим последовательным движением на 0,75 процентного пункта и пятым увеличением за последние шесть месяцев — все это часть усилий центрального банка по сдерживанию безудержной инфляции. В целом, серия повышений привела к тому, что ставка по федеральным фондам достигла диапазона от 3% до 3,25%, самого высокого уровня с 2008 года, и выросла с почти нулевой ставки в начале года.

Вам придется вернуться в 1981 год, чтобы найти шестимесячный период, когда процентные ставки росли сильнее. Тогдашние цифры были немного более экстремальными: с конца июля 1980 года по январь 1981 года ставка по федеральным фондам подскочила с 9% до ошеломляющих 19%, по данным Федерального резервного банка Сент-Луиса.

В связи с ростом процентных ставок стоит проанализировать, как они влияют на ваши финансовые стратегии и как, по мнению финансовых экспертов, вы можете лучше всего скорректировать свои стратегии сбережений, расходов и инвестиций.

Приоритизировать погашение долга

Действия ФРС удорожают заимствование, поскольку ставки по некоторым формам потребительских займов привязаны к ставке по федеральным фондам.

«По мере роста процентных ставок вы идете навстречу все более жесткому встречному ветру», — сказал CNBC Грег Макбрайд, главный финансовый аналитик Bankrate. «Ставки по кредитным картам являются самыми высокими с 1996 года, ставки по ипотечным кредитам — самыми высокими с 2008 года, а автокредиты — самыми высокими с 2012 года».

Дальнейшее повышение процентных ставок не повлияет на ваш автокредит с фиксированной процентной ставкой, и то же самое касается ипотечных кредитов с фиксированной процентной ставкой. Однако, если у вас есть остаток на кредитной карте, ставка, которую вы должны по этим деньгам, будет продолжать расти вместе с краткосрочными ставками, установленными ФРС.

Учитывая, что средняя процентная ставка по карте в настоящее время составляет 18,16%, по данным Bankrate, важно принять меры как можно скорее.

«Проценты, которые вы сэкономите, погасив долг, — это то же самое, что и инвестиции с той же нормой прибыли после уплаты налогов без риска», — говорит Лиза Фезернгилл, национальный директор по планированию благосостояния в Comerica. «Если ваша карта имеет процентную ставку 22%, это то же самое, что зарабатывать 22% на ваших инвестициях после уплаты налогов».

Ставки по кредитным картам самые высокие с 1996, ставки по ипотечным кредитам являются самыми высокими с 2008 года, а автокредиты — самыми высокими с 2012 года.

Другие варианты облегчения вашего долгового бремени с высокими процентными ставками включают консолидацию вашего долга в рамках личного кредита с низкой процентной ставкой или регистрацию в службе кредитного консультирования.

«Если у вас долг более 5000 долларов, это может быть очень выгодно», — сказал Тед Россман, старший отраслевой аналитик Bankrate, CNBC Make It.

Увеличьте процентную ставку, которую вы получаете за наличные в банке

Положительным моментом роста процентной ставки является то, что сбережения становятся более прибыльными. Ну, в зависимости от того, где вы экономите.

Хотя процентные ставки по депозитам, как правило, коррелируют с повышением ставки по федеральным фондам, вы, скорее всего, почти ничего не заработаете на своих сбережениях. Согласно Bankrate, Bank of America, Chase, US Bank и Wells Fargo предлагают годовую ставку в размере 0,01%.

Однако в интернет-банках есть сделки, некоторые предлагают процентные ставки выше 2% и даже 2,5% по сберегательным счетам.

Это может показаться слабым утешением для вкладчиков, переживающих инфляцию выше 8%, отмечает Келли Лавин, вице-президент по потребительскому анализу в Allianz Life. «В этой среде вы потеряете деньги, если у вас есть деньги, лежащие в стороне», — говорит он.

Тем не менее, финансовые профессионалы рекомендуют хранить в резервном фонде достаточно наличных денег, чтобы покрыть расходы на проживание как минимум на три-шесть месяцев. . И даже если текущие ставки по вашим наличным резервам не поспеют за инфляцией, заработок на ваши деньги лучше, чем заработок почти ничего.

Разумно выбирайте инвестиции, думайте о долгосрочной перспективе и «убедитесь, что вы не паникуете»

облигации не кажутся большими поклонниками более высоких ставок. S&P 500 потерял около 20% в этом году, так как среди инвесторов усилились опасения, что усилия ФРС по замедлению инфляции могут привести к рецессии в экономике.

Облигации, которые традиционно рассматривались как менее изменчивый балласт для уравновешивания портфелей акций, не намного лучше. Поскольку цены на облигации и процентные ставки движутся в противоположных направлениях, индексы облигаций в 2022 году сильно упали, при этом индекс совокупных облигаций США Bloomberg Barclays упал более чем на 13% за год.

Если вы долгосрочный инвестор в акции, «вы хотите убедиться, что вы не паникуете», — говорит Лавин. «Это может быть трудно купить, когда рынок идет вниз. Вам лучше продолжать делать периодические инвестиции и не пытаться определить время рынка».

Инвесторам в облигации тем временем было бы разумно проверить среднюю дюрацию своего портфеля, меру чувствительности к процентным ставкам. Как правило, облигации с более длительным сроком погашения имеют более длительный срок действия, а это означает, что их стоимость будет снижаться в большей степени в ответ на повышение процентных ставок. Краткосрочные облигации, как правило, лучше держатся в условиях режима повышения процентной ставки.

Одна инвестиция, которую каждый мог бы рассмотреть, по крайней мере, согласно Сьюз Орман: облигации серии I. Эти облигации, выпущенные Казначейством и известные просто как «облигации I», выплачивают фиксированную процентную ставку в течение всего срока действия облигации плюс ставку, привязанную к изменениям инфляции. Если вы купите до конца октября, вы получите процентную ставку 9,62%.

Есть несколько зацепок. Среди них: они не могут быть погашены в течение 12 месяцев с даты покупки, и вам грозит штраф в размере трехмесячного процента, если вы обналичите их в любое время в течение первых пяти лет владения облигацией. Облигации должны быть приобретены непосредственно на веб-сайте Казначейства, и вы можете инвестировать не более 10 000 долларов США на человека в течение календарного года.

Поскольку это сложные инвестиции, было бы разумно проконсультироваться со специалистом по финансовому планированию перед покупкой, говорит ЛаВинь. «Никто не должен вкладываться в какой-либо один вид инвестиций, не посоветовавшись сначала с профессиональным финансистом».

Зарегистрируйтесь прямо сейчас: Узнайте больше о своих деньгах и карьере с помощью нашего еженедельного информационного бюллетеня 0,75% — вот 4 вещи, которые будут дороже

Экономика банковских депозитов

Дэйв Хатчисон доцент кафедры финансов Центрального Мичиганского университета. Контакт его на hutch2de(at)mich.edu , заменив (at) на @.

Аннотация

Измерение стоимостного и процентного риска в розничной торговле финансовые рынки, такие как рынок потребительских депозитов, оказались очень трудная проблема для финансовых фирм. Стандарт модели стоимостного и процентного риска на основе конкурентного рынка парадигмы неуместны на рынках, характеризующихся вялыми ценами и количественное поведение. В данной работе автор анализирует экономика рынков розничных депозитов в разрезе оценки/дюрации практика, используемая управляющими банковскими активами и пассивами.

Введение

Поскольку банковская система стала менее структурой и, более того, силами рыночной конкуренции, тщательно построенные модели экономической или рыночной стоимости стали более важными. Эти модели используются для многих целей, в том числе для измерения продукта. уровня и рентабельности бизнес-линий, моделирование процентного риска и моделирование оценки, используемое в анализе приобретения. Хотя банки всегда используемые модели экономической ценности или стоимости с поправкой на риск, даже если только неявно (например, при оценке спреда по кредиту или ценной бумаге), модели развились из относительно простого ценообразования по трансферту средств на уровне пула (FTP) до полномасштабных моделей с добавленной стоимостью и сложного стохастика.

Учтено в в этой статье экономические заслуги традиционного практикующего врача модели экономической ценности розничных депозитов и процентного риска в свете некоторые недавние академические достижения в области моделирования стоимости и продолжительности. Фундаментальный Цель этой работы состоит в том, чтобы осветить экономические различия между розничных и других банковских рынках и описать с помощью простых иллюстративных моделирует, как эти различия влияют на анализ стоимости и продолжительности. Хотя более сложная, коммерчески доступная добавленная стоимость и актив/обязательство модели стали более распространенными, большинство депозитариев по-прежнему зависят от традиционные методы моделирования.

Для просмотра Таблицы и рисунки, связанные с этой статьей, см. http://www.westga.edu/~bquest/2005/bank/deposits.xls (это файл Excel документ.)

Институциональный Подход к оценке и продолжительность

Структурные изменения в банковской сфере США, прежде всего уменьшение масштабов государственного регулирования и возрастающее значение рыночная конкуренция, заставила многие банки более критически относиться к эффективное размещение капитала.

Модель FTP обеспечивает компонент заемного капитала платы за финансирование за созданные активы или, в случае депозитов, за кредит предоставленный капитал. Поскольку распределение капитала на депозитном рынке обычно небольшой, FTP является движущей силой воспринимаемой доходности единиц депозита. FTP обычно представляет собой ставку рынка долгового капитала, соответствующую сроку погашения, которая является прокси для предельной процентной ставки банка в целом. Кривые доходности обычно выбираемые для представления ставок FTP, включают кривую LIBOR/свопы и Кривая старших необеспеченных заимствований банков. На стороне депозита ставка FTP за вычетом платы за собственный капитал и ставки, выплачиваемой вкладчикам (и другие расходы по депозитам, включая капитальные расходы, связанные с физическим активы) измеряет экономическую рентабельность или чистую прибыль.

Природа Депозитные рынки

Пожалуй, самое фундаментальное отличие банков от других финансовых фирм заключается в том, что при страховании вкладов банки выпускают класс обязательств для которого большинство балансов полностью застраховано правительством США. получающаяся в результате рыночная структура создает ряд сложностей для внедрение внутренних моделей доходности и продолжительности.

Депозит Модели рентабельности и продолжительности

В той мере, в какой используется модель распределения капитала, она типична направить небольшую часть капитала на депозиты, в первую очередь на отражать некоторые операционные риски, характерные для продукта. Таким образом, столица распределение оказывает небольшое влияние на предполагаемый спред депозита и мало влияние на ценовое поведение. Типичная модель внутренней прибыльности для депозиты в основном управляются FTP. Чаще всего банки используют один Кривая FTP для взимания платы с пользователей средств и кредитных поставщиков средств, поэтому что экономическая стоимость месторождений будет измеряться по отношению к FTP кривая, отражающая показатель предельной ставки субординированного заимствования банк. Обратите внимание, что при страховании депозитов FDIC берет на себя роль кредитор, и это рыночная цена кредитного риска, принятого FDIC это должно быть отражено в скорости FTP.

Учитывая кривую FTP, банк должен определить срок погашения запаса депозиты для определения кредитной ставки. Срочные депозиты, такие как фиксированные тарифным потребительским компакт-дискам, назначается тариф, соответствующий сроку действия депозит. Счета до востребования (с неопределенным сроком погашения), такие как до востребования депозиты и депозитные счета денежного рынка (MMDA) считаются несколько более проблематично. Это рынки, для которых медлительность депозита процентные ставки и объемы является наиболее выраженным. С традиционного FTP или с точки зрения продолжительности капитала, неясно, какой срок погашения присвоить эти залежи. Если текущий счет долларов, которые находятся с одной стороны востребованы по номинальной стоимости, но, с другой стороны, очень неэластичны по цене, овернайт или долгосрочные деньги? Что касается дюрации баланса, Кауфман (1984) указал:

«Ряд банковских депозитных счетов, таких как вклады до востребования, сберегательные, NOW, SNOW и MMDA не имеют конкретных сроков погашения.

Большая часть трудностей, с которыми сталкиваются банкиры и банковские экономисты в измерение ценности и продолжительности результатов из-за плохого использования аналитических инструментов предназначен для этих рынков. Стандартные модели оценки/длительности действительно практически вся финансовая теория неявно предполагает наличие конкурентного рынка в шок текущих рыночных процентных ставок влияет только на экономическую стоимость существующих активов и пассивов учреждения. Банк будущего неявно предполагается, что деятельность осуществляется по конкурентоспособным ценам (нулевой чистый текущий стоимости), или, как минимум, предполагается, что прибыльность будущих кредитный и депозитный бизнес не связан с текущими процентными ставками ставки.

Однако, поскольку депозиты до востребования могут быть погашены по номинальной стоимости в любой момент со временем они эффективно созревают и постоянно переоцениваются. В традиционной системе оценки дюрация и процентный риск этих депозитов, таким образом, равен нулю, и их вклад в стоимость фирма ничтожна. Однако, как показывает замечание Кауфманса, ни количество депозитов до востребования и ставки полностью реагируют на меняющийся рынок урожаи, и поэтому их поведение несовместимо с традиционным модель оценки. Поскольку процентные ставки по депозитам не полностью реагируют на изменение рыночных ставок, шок текущих рыночных процентных ставок влияет на доходность депозитов во времени, а значит, и стоимость банка.

Обратите внимание, что этот источник ценности и риска не ограничивается спросом депозитные рынки.

Просто Иллюстрация стоимости франшизы

Рассмотрим простой депозитный рынок, на котором идентичные банки оценивают депозиты чтобы сохранить долю рынка, и далее предположить, что рынок статичен (нет рост). Таким образом, мы можем думать о ценообразовании депозитов как о сохранении каждого банка. существующий фонд депозитов. Далее предположим, что депозитные ставки реагируют на изменения краткосрочных ставок конкурентного рынка в соответствии с:

Rd(t) = a + bR(t),

где Rd(t) = депозитная ставка и R(t) = краткосрочная конкурентная рыночная ставка. Документально подтверждено, что ставки по депозитам вялые. реакции на изменения рыночных процентных ставок, так что b < 1. Шок для процентные ставки влияют на стоимость депозитной франшизы через дисконт ставки и за счет изменения конкурентной рыночной ставки депозитного рынка распространение.

Связь между результатами, полученными в эта простая модель и результаты типичных банковских моделей будут зависеть от восприятия банками неэластичность рынка депозитов и как это отражается на зрелость. Как уже отмечалось, это стилизованный эмпирический факт, что многие ставки по розничным депозитам, процентные расчетные счета, денежный рынок счета и даже компакт-диски не полностью реагируют на движения рыночных ставок.

Несмотря на то, что подход истощения депозитов завышает процентную ставку риск депозитного рынка на этой иллюстрации (из-за относительного чувствительность процентной ставки по депозиту), это побочный продукт предположения моделирования. На самом деле не должно быть никаких отношений между расчетный риск истощения депозитов и процентный риск должным образом измерены. Рассмотрим рынок, на котором рабочие места и работники сменяются быстро, и, следовательно, так же и депозиты. Банк может обнаружить, что, хотя индивидуальные депозитные счета быстро оборачиваться на таком рынке, общий объем депозитов составляет относительно устойчив, даже при очень низких процентных ставках по депозитам. В таком рынке процентный риск банка будет очень высоким, но срок погашения (длительность), оцениваемый по истощению, будет небольшим.

В значительной степени разница между процентным риском стоимости франшизы и риск процентной ставки или продолжительность депозитов до востребования по оценке банками связано с тем, что основное внимание уделяется существующему балансу в соответствии с традиционные модели процентного риска. Банки косвенно признают часть риска франшизы, когда они оценивают долгосрочную продолжительность депозитные обязательства до востребования, находящиеся в настоящее время на балансе. Примечание, тем не менее, что надлежащая мера продолжительности рынка должна основываться на прогнозы общего рыночного спроса и влияние процентных шоков на рыночные спреды. Хотя можно возразить, что, опираясь на сегодняшние меры процентный риск на прогнозы будущего бизнеса является спекулятивным, мы имеем уже сделали это, когда мы оценили истощение существующего запаса балансы, и есть очень веские основания полагать, что эти оценки имеют не более высокое качество, чем оценки общего рыночного спроса.

Рост рынка и Динамика процентных ставок

Моделирование чувствительности депозитной франшизы к стоимости и процентной ставке является комплексным упражнением.

Для просмотра Таблицы и рисунки, связанные с этой статьей, см. http://www.westga.

В целях устранения влияния динамики процентных ставок на депозит стоимость франшизы, была построена простая модель ставок казначейских облигаций США. с использованием процентных ставок казначейства с постоянным сроком погашения от Федеральной резервной системы Совет управляющих. В духе однофакторных моделей временной структуры мы оценочные модели линейной регрессии для конкретных сроков погашения долгосрочных казначейские ставки как функция краткосрочной ставки, предполагаемой 3-месячной Курс казначейских векселей. Модели оценивались на 6 месяцев, 1, 2, 3, 5, 7, 10, 20- и 30-летние ставки. Поскольку серия 20-летних облигаций началась в октябре 1993, мы использовали ежемесячные данные с октября 1993 г. по март 2003 г., чтобы оценить эти отношения. Затем мы взяли полный набор данных о ставках за 3 месяца из С января 1982 г. по март 2003 г., по оценкам, простой первый заказ. авторегрессионная модель (AR(1)) для короткой ставки, учитывающая возможность среднего возврата в процентных ставках.

Затем, используя эти результаты, мы нашли стоимость депозитной франшизы в расчете на долларов первоначальных депозитов, как текущая стоимость коротких казначейских разброс ставки/депозитной ставки во времени, снова дисконтированный с постоянной премией выше текущей кривой доходности казначейских облигаций.[9] На рисунке 1 мы отображаем значение депозитной франшизы на доллар непогашенных депозитов для ряда короткие ставки на основе динамики короткой ставки из нашей модели AR1. Как ранее депозитная ставка принималась равной 0,005 + 0,8R(t). Кроме того, мы построили график стоимости франшизы, фиксирующей короткую ставку на ее начальном уровне.

Перейти к http://www.westga.edu/~bquest/2005/bank/deposits.xls

На рис. 2 мы воспроизводим этот анализ с использованием чувствительности депозитной ставки. параметры а = 0,0075, b = 0,4. Эти коэффициенты более характерны для менее чувствительные к процентным ставкам расчетные счета. Стоимость франшизы в этом случае намного выше, отражая большие спреды (и тот факт, что нет была предпринята попытка решить проблему расходов на обслуживание депозита). И снова влияние шоков рыночных процентных ставок по стоимости депозитов намного больше при гипотеза случайного блуждания, чем возврат к среднему. При случайном блуждании длительность значения варьировались от примерно 7 лет до 5,5 лет, тогда как при среднем значения реверсии колебались от примерно 1,5 лет до 1 года.

Перейти к http://www.westga.edu/~bquest/2005/bank/deposits.xls

До сих пор наши простые модели предполагали статический депозитный рынок. Однако, депозитные рынки обычно растут со временем, отражая рост номинальной доход и богатство. Чтобы учесть влияние роста рынка на стоимость депозитной франшизы, мы измерили стоимость депозитной франшизы используя параметры чувствительности скорости a = 0,005 и b = 0,8, и принимая 4 процент скорость роста депозита. Результаты представлены на рисунке 3 вместе с Стоимость франшизы в случае статичного рынка. Неудивительно, что значение привилегия намного больше, когда мы учитываем рост рынка. Возможно что еще более важно, подверженность процентного риска франшизы изменяется заметно. В этом случае абсолютное изменение стоимости франшизы на доллар первоначальных депозитов намного больше, когда рынок растет на 4 процента.

Более сложный Модели FTP/ALM

Простые модели продолжительности депозита, основанные на истощении, не учитывают ни частичная реакция ставок по депозитам на изменения ставок на конкурентном рынке, ни экзогенный оборот счета и рост рынка. Более сложный FTP/ALM модели решают некоторые, если не все, из этих проблем. Например, один подход бороться с относительной медлительностью ставок по депозитам означает присвоить смешанная ставка FTP, при которой предполагается часть депозитных остатков быть инструментами с фиксированной процентной ставкой, а остальные инструменты с плавающей процентной ставкой. На основе параметра отклика депозитной ставки, равного 40 процентам, как в пример выше, такая система назначала бы фиксированную ставку FTP зрелости 60 процентам основных депозиты и 40 процентов депозитной базы будут считаться с плавающей ставкой.

Стохастические модели Сумма депозита и срок действия

Высокопроизводительные системы FTP/длительности обычно используют очень сложные модели динамики процентных ставок и методы оценки.

Риск кредита, Оценка и FTP

До сих пор дискуссия была сосредоточена на том, что можно было бы назвать временем стоимостная составляющая рыночной стоимости депозита и процентный риск.

Кроме того, отделение кредитного риска от обязательства по депозиту подразумевает, что компоненты кредитного риска и временной стоимости депозита кредитная ставка должна быть определена самостоятельно.

Резюме

Традиционные модели оценки и процентного риска, созданные в первую очередь для использования на высококонкурентных финансовых рынках, часто неуместно применяется на розничных финансовых рынках, таких как рынки небольших банковских депозитов.