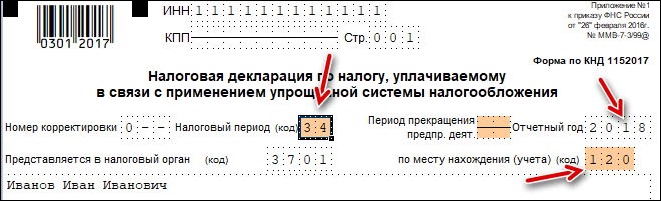

Смена кодов ОКВЭД — цена в СПб

В Центре развития бизнеса «Берега Невы» стоимость изменения кода ОКВЭД для юрлица или ИП зависит от того, кто подаёт документы в налоговую. Цена услуг будет меньше, если подачей займётесь вы сами, а мы только подготовим заявление и новый Устав. Наши специалисты также могут оказать полный спектр услуг, и вам не нужно будет ни о чём беспокоиться.

Часто предприниматели принимают решение указать коды видов деятельности в Уставе организации, хотя по закону это делать не обязательно. Наши услуги по смене ОКВЭД ООО включают и необходимые изменения в учредительных документах.

Для того, чтобы регистраторы «Берегов Невы» могли правильно заполнить заявление в налоговую, понадобятся следующие документы:

Заполненное заявление подаётся в налоговую, и через 6 рабочих дней произойдёт изменение кодов ОКВЭД в ЕГРЮЛ. Полностью процедура продлится чуть дольше – на подготовку необходимых изменений и заявления потребуется ещё 1-2 дня. Во время процедуры мы консультируем и отвечаем на вопросы, а также советуем, что надо сделать после окончательной смены кодов, например, уведомить банк, в котором обслуживается фирма.

Все виды деятельности, разрешённые законодательством, внесены в классификатор видов экономической деятельности, им присвоены коды. Компания выбирает один основной и несколько дополнительных кодов видов деятельности. Законом не ограничивается количество кодов, которые допустимо указывать, к тому же их можно в любое время поменять или дополнить.

Но каждое внесение изменений в оквэд ООО должно сопровождаться уведомлением налоговых органов, которые ведут реестры юридических лиц и индивидуальных предпринимателей. Иначе от контролирующих органов могут последовать штрафные санкции.

Подбор кодов для указания в ЕГРЮЛ или ЕГРИП лучше доверять специалистам. Чтобы налоговая одобрила смену кодов ОКВЭД, важно не ошибиться и взять последнюю редакцию классификатора. Кроме того, следует учитывать, что некоторые направления деятельности подлежат сертификации и лицензированию, а некоторые – обязательному уведомлению уполномоченных органов перед началом работы. Также важно помнить, что для определенных кодов не допускается применение ряда специальных налоговых режимов.

Также важно помнить, что для определенных кодов не допускается применение ряда специальных налоговых режимов.

Коды ОКВЭД | «Советник»

Каждый предприниматель при регистрации ИП или юридического лица сталкивается с таким понятием, как коды ОКВЭД. В нашей сегодняшней публикации мы рассмотрим это понятие, предложим вниманию читателя коды ОКВЭД 2016 с расшифровкой по видам деятельности, расскажем о том, какие изменения произошли в этой сфере, предложим алгоритм самостоятельного подбора кодов экономической деятельности.

Приказом Федерального агентства по техническому регулированию и метрологии от 31.01.2014 № 14-ст был принят Общероссийский классификатор видов экономической деятельности (ОКВЭД 2) ОК 029–2014 (КДЕС ред.2). ОКВЭД — это список кодов, относящихся к определенному виду деятельности в сфере торговли, оказания услуг, производства, добычи природных ресурсов и т. п.

С 11.07.2016 года действовавший ранее ОКВЭД прекратил свое действие, уступив место новому классификатору ОКВЭД 2014 (ОК 029–2014), который Росстандарт утвердил своим приказом № 14-СТ еще 31.01.2014. Но на тот момент по 31.12.2015 действовал классификатор ОКВЭД от 2001 года. Все физические лица, которые хотят зарегистрироваться до 11.07.2016 года должны выбирать именно из этого справочника.

При регистрации ИП или юридического лица с 11.07.2016 необходимо использовать ОКВЭД 2.

Введение нового справочника ОКВЭД продиктовано тем, что развитие бизнеса выходит за пределы видов деятельности, указанных в предыдущем справочнике. В Новом ОКВЭД 2 даны более точные и емкие названия видов предпринимательской деятельности.Что делать ИП у которых внесены ОКВЭД из старого справочника ОКВЭД ОК 029–2001 (КДЕС Ред. 1)

Налоговые службы самостоятельно перекодируют Ваши коды ОКВЭД, указанные при регистрации ИП или при внесении изменений. Далее организациям и индивидуальным предпринимателям останется только запросить выписку из ЕГРЮЛ (для юридических лиц) или из ЕГРИП (для ИП). В выписках уже будут указаны коды в соответствии со справочником ОКВЭД ОК 029–2014 (КДЕС ред. 2).

В выписках уже будут указаны коды в соответствии со справочником ОКВЭД ОК 029–2014 (КДЕС ред. 2).

При сдаче отчетности в 2017 году за 2016 год необходимо указывать коды ОКВЭД из нового справочника ОКВЭД ОК 029–2014 (КДЕС ред. 2).

Как определить новый код ОКВЭД для своей деятельности в 2017 году?

Если Вы хотите самостоятельно определить, какой код ОКВЭД из нового справочника ОКВЭД ОК 029–2014 (КДЕС ред. 2) соответствует вашему коду, действующему ранее, вам необходимо зайти на сайт Минэкономразвития РФ.

Затем зайти в раздел «деятельность» выбрать подраздел «Общероссийские классификаторы, закрепленные за Минэкономразвития России» и внизу на странице вы увидите переходные ключи.

Еще один вариант узнать новый код ОКВЭД – заказать выписку из ЕГРИП через сайт ФНС. В полученной выписке будут указаны новые коды ОКВЭД 2017 года. Такой вариант будет работать только с 2017 года.

Для чего нужен классификатор ОКВЭД?

Коды ОКВЭД решают следующие задачи:

- упрощают классификацию видов деятельности и кодируют данные о них;

- позволяют собирать и структурировать для дальнейшего анализа статистическую информацию по каждому виду предпринимательской деятельности;

- позволяют определить возможность работы индивидуального предпринимателя или юридического лица на том или ином налоговом режиме, выявить необходимость получения им дополнительных разрешений, уплаты различных сборов.

Классификатор ОКВЭД 2017 года состоит из разделов, поделенных на классы, содержащие подробные расшифровки каждого вида деятельности.

Разделы имеют буквенные коды латинского алфавита. Записи классификатора могут включать пояснения: что раздел — группировка — деятельность, что включается и что не включается.

Классификатор ОКВЭД на 2017 год содержит записи всех группировок видов экономической деятельности, представленных иерархически. Для идентификации группировок каждая запись классификатора имеет кодовое обозначение, состоящее из цифр (от двух до шести) с последовательным методом кодирования. Между второй и третьей, между четвертой и пятой цифрами ставятся точки, показывающие уровни вложенности и добавленные для обеспечения соответствия записям кодов.

Для идентификации группировок каждая запись классификатора имеет кодовое обозначение, состоящее из цифр (от двух до шести) с последовательным методом кодирования. Между второй и третьей, между четвертой и пятой цифрами ставятся точки, показывающие уровни вложенности и добавленные для обеспечения соответствия записям кодов.

Структура классификатора выглядит следующим образом:

- XX — класс;

- XX.X — подкласс;

- XX.XX — группа;

- XX.XX.X — подгруппа;

- XX.XX.XX — вид.

Получение кодов ОКВЭД

Индивидуальный предприниматель или юридическое лицо самостоятельно выбирают соответствующий код ОКВЭД из классификатора в процессе государственной регистрации. Количество кодов не ограничено. Более того, в любой момент дальнейшей деятельности можно добавить новые коды.

В процессе регистрации юридического лица или ИП необходимо указать вид деятельности, обозначенный минимум 4 знаками кода. Т. е. допускается указать только группу видов деятельности. Указание лишь класса или подкласса видов деятельности не допускается.

В случае смены вида деятельности, необходимо поменять и коды ОКВЭД. Для этого следует подать в ФНС соответствующее заявление. Надеемся, что представленная на этой странице информация и коды ОКВЭД 2017 с расшифровкой по видам деятельности окажутся полезны для вас.

Материал отредактирован в соответствии с изменениями законодательства, актуальными на 06.12.2016.

Процедура получения кодов оквэд для ип и ооо. Расшифровка аббревиатуры оквэд: особенности выбора кодов деятельности

В этой статье мы собрали самые популярные вопросы, связанные с кодами ОКВЭД , которые нам задают как посетители сайта, так и клиенты.

1. Сколько кодов ОКВЭД можно указать при регистрации ООО или ИП

Законодательство не ограничивает количество кодов ОКВЭД , которые Вы можете указать при первичной регистрации юридического лица (например, ООО) или индивидуального предпринимателя.

Форма Р11001 и Р21001 содержать 57 полей для указания в них выбранных кодов ОКВЭД. Первая ячейка служит для указания основного кода. При этом, листов с кодами ОКВЭД может быть несколько.

2.Какие коды можно указывать в форме Р11001 и Р21001

Ранее, можно было указывать коды, содержащие только 3 знака, поэтому не удивляйтесь, если в выписке из ЕГРЮЛ организации, зарегистрированной до июля 2013 года, Вы найдете трехзначные коды.

3. Что такое основной код ОКВЭД

Основной код ОКВЭД это код вида экономической деятельности, который максимально отражает деятельность Вашей организации или ИП. Т.е., это та деятельность, которая преобладает в сравнении с остальными.

4. Что такое дополнительный код ОКВЭД

Дополнительный код ОКВЭД отражают сопутствующую деятельность, т.е. не занимает лидирующее положение среди остальных. Например, для автосалона основным кодом ОКВЭД будет продажа автомобилей, а дополнительными: техническое обслуживание, продажа автозапчастей.

5. Как добавить или поменять коды ОКВЭД

Вы в любое время можете добавить или полностью поменять коды ОКВЭД.

Для юридического лица есть два способа добавления кодов:

- Изменение кодов ОКВЭД в Уставе и ЕГРЮЛ

- Изменение кодов ОКВЭД только в ЕГРЮЛ

Для первого случая вносятся изменения в учредительные документы юридического лица, а именно в Устав, который содержит описания деятельности организации. Для это, в регистрирующий орган (ФНС), нужно подать заявление по форме Р13001 и новую редакцию Устава.

Для второго случая, изменения в учредительных документах не происходит. Коды меняются только в перечне видов деятельности, которые содержаться в ЕГРЮЛ.

6. Можно ли указывать коды ОКВЭД из разных групп/разделов

Справочник ОКВЭД описывается практически все возможные виды деятельности: от сельского хозяйства до деятельности государственных структур.

Законодательство не содержит ограничений по выбору кодов только по одной группе. Таким образом, если основной код предполагает деятельность в области сельского хозяйства, то Вы вправе указывать коды из других группировок, например, транспортные услуги.

Таким образом, если основной код предполагает деятельность в области сельского хозяйства, то Вы вправе указывать коды из других группировок, например, транспортные услуги.

7. Сколько кодов содержит ОКВЭД

Действующая редакция Общероссийского классификатора видов экономической деятельности содержит более 1600 кодов ОКВЭД . Новая редакция, которая вступает в силу с 1 января 2016 года (кстати, ее планировали запустить с 1 января 2015 года, но отложили) содержит уже более 2500 кодов.

Код ОКВЭД присваивается всем предприятиям, которые работают на территории России, нуждается в ежегодном обновлении в органах статистики.

Что такое ОКВЭД: для чего он нужен?

Код ОКВЕД определяет, к какому направлению деятельности принадлежит данное предприятие. Это необходимо для регистрации предприятия или получения статуса индивидуального предпринимателя.

Шифр вида экономической деятельности определяется юридическим или физическим лицом самостоятельно, но утверждается органом статистики.

На основе данного классификатора орган статистики ведет учет и анализирует функционирование предприятий в разрезе экономической деятельности. Код ОКВЭД используется при оформлении банковских реквизитов, в частности, ОКПО.

Также код используется при оформлении документов и аккредитации фирмы в таможенных органах. Наличие кода позволяет юридическому лицу принимать участие в тендерах, при осуществлении лицензирования и аудиторских проверок контролирующими органами.

Классификатор ОКВЭД: структура кодировки

Классификатор состоит из 17 разделов. ОКВЭД не учитывает разделение предприятий по форме собственности, организационно-правовой форме, ведомственному подчинению.

В коде не разграничивается внешняя и внутренняя торговля, коммерческие и некоммерческие виды деятельности, внешняя и внутренняя торговля.

Классификация видов деятельности имеет иерархическое подчинение. В кодировке используется 2-6 символов, но при государственной регистрации предприятия следует указывать не менее четырех цифровых знаков.

Обозначим каждый цифровой символ нулем, тогда структура классификатора имеет вид:

- 00. – класс;

- 00.0 – подкласс;

- 00.00 – группа;

- 00.00.0 – подгруппа;

- 00.00.00 – вид.

Чем больше цифр в коде, тем более детально расшифрована деятельность предприятия. Не всегда целесообразно применять детальную расшифровку.

Если фирма, например, производит изделия из бумаги для бытовых нужд и указала кодировку 21.22, то при расширении производства и внедрении других видов бумажной продукции предприятию понадобится дополнительная регистрация этого вида деятельности.

Чтобы избежать перерегистрации, можно в коде указать несколько направлений, которые могут быть задействованы в будущем.

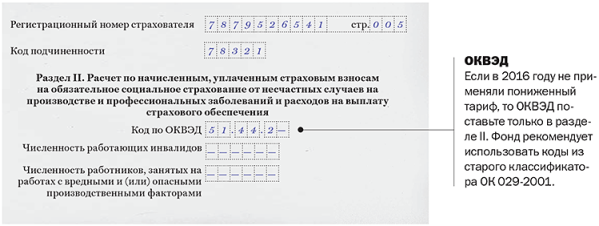

На основе кодов ОКВЭД создана классификация уровней производственного травматизма и профессиональной заболеваемости (32 класса). Данная классификация позволяет получать социальные выплаты при возникновении несчастных случаев на производстве, а предприятию выплачивать взносы в соответствии с тарифами на соцстрахование.

Чем выше класс опасности, тем больше номинал тарифа. Данные ОКВЭД подтверждаются ежегодно бухгалтерской отчетностью.

Если же предприятие отказалось подтвердить или вовремя не подтвердило вид деятельности по классификатору, то орган ФСС выполнит кодировку самостоятельно. При этом будет выбран максимальный профессиональный риск по данному виду деятельность согласно классификатору, соответственно, взносы на соцстрахование будут выше.

Как выбрать виды ОКВЭД?

Кодировка ОКВЭД не предполагает какой-либо ответственности со стороны зарегистрированного субъекта предпринимательской деятельности, в том числе не содержит права и обязанности для юридических и физических лиц.

Основным видом хозяйственной деятельности компании считается направление, которое дает фирме или индивидуальному предпринимателю наибольший доход.

Остальные виды деятельности указываются как второстепенные. При смене видов деятельности или расширении производства предприятие должно обновить Устав и предоставить информацию в определенный срок в органы налогообложения.

При смене видов деятельности или расширении производства предприятие должно обновить Устав и предоставить информацию в определенный срок в органы налогообложения.

При выборе вида экономической деятельности следует помнить, что некоторые из них требуют обязательного лицензирования.

На некоторые виды деятельности наложены специальные запреты, например, аудитор может только выполнять бухгалтерский учет, а банковской деятельностью могут заниматься только банковские учреждения.

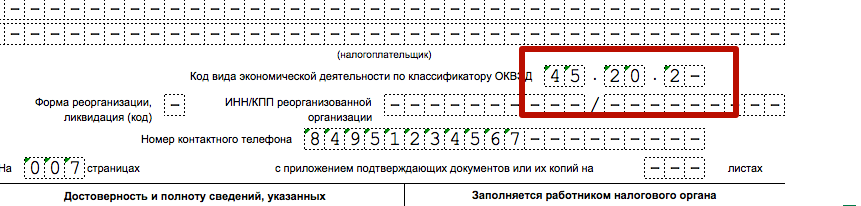

При выборе вида деятельности необходимо сначала выбрать отрасль производства, а затем выполнять детализацию. С 04.07.2013 г. вступили в силу изменения к оформлению документов на регистрацию. По новым требованиям код ОКВЭД должен содержать не менее 4 цифровых знаков (приказ ФНС России от 25.01.2012 № ММ В-7-6/[email protected]).

Для регистрации достаточно указать один вид деятельности. Максимальное число направлений неограниченно, но не рекомендуется регистрировать более 30 позиций. Расшифровка каждого кода в заявлении по новому стандарту не указывается.

Расшифровка ОКВЭД по видам деятельности

| № п/п | Раздел документа | Расшифровка видов деятельности | |

| 1 | 01 – 02.02.2 | А | Сельское хозяйство, охота, лесное хозяйство |

| 2 | 05 – 05.02.02 | В | Рыболовство и рыбоводство |

| 3 | 10 – 14.50.29 | С | Добыча полезных ископаемых: |

| 4 | 15 – 37.20.7 | D | Обрабатывающие производства |

| 5 | 40 – 41.00.2 | Е | Производство и распределение энергии, газа и воды |

| 6 | 45 – 45. 50 50 | F | Строительство |

| 7 | 50 – 52.74 | G | Оптовая и розничная торговля, ремонт транспорта и изделий личного использования |

| 8 | 55 – 55.52 | H | Гостиницы и рестораны |

| 9 | 60 – 64.20.3 | I | Транспорт и связь |

| 10 | 65 – 67.20.9 | J | Финансовая деятельность |

| 11 | 70 -74.84 | K | Недвижимость: операции с ней, аренда и предоставление услуг |

| 12 | 75 -75.30 | L | Обеспечение военной безопасности и обязательное социальное обеспечение |

| 13 | 80 — 80.42 | M | Образование |

| 14 | 85 – 85.32 | N | Здравоохранение и социальные услуги |

| 15 | 90 – 93.05 | O | Прочие коммунальные, социальные и персональные услуги |

| 16 | 95 – 95.00 | P | Услуги по ведению хозяйства |

| 17 | 99 -99.00 | Q | Деятельность экстерриториальных организаций |

В данной таблице представлена кодировка по основным отраслям производства без указания по подразделам. Выбор кода выполняется согласно виду деятельности выбранной отрасли. Органы статистики утверждают поданную предпринимателем информацию.

Если код ОКВЭД утерян, восстановить его можно по классификатору, а затем подтвердить перед сдачей отчетности в органе статистики вначале года.

Когда восстановить кодировку самостоятельно не получается, Росстат выдаст информацию повторно в платном порядке по запросу предпренимателя.

Для расшифровки ОКВЭД необходимо найти раздел классификаторе по первым цифрам кода до точки, далее непосредственно в разделе найти нужный пункт вида деятельности согласно цифрам кода.

Следует помнить, что при смене вида деятельности юридическому лицу необходимо также вносить изменения в ЕГРЮЛ (Единый государственный реестр юридических лиц).

Частные (индивидуальные) предприниматели вносят изменения в ЕГРИП (Единый государственный реестр индивидуальных предпринимателей). Для этого в течение трех дней подаются измененные данные в установленной форме в территориальный орган ФНС РФ.

Если изменения не были произведены в регламентированные сроки, новый вид деятельности будет считаться незаконным. Это влечет за собой уголовную и административную ответственность юридического или физического лица.

Видео на тему: «ОКВЭДы сколько и какие ВЫБРАТЬ? Сколько стоит каждый добавленный дополнительно ОКВЭД?»

ОКВЭД – это общероссийский классификатор вида экономической деятельности, который позволяет определить основные и дополнительные типы деятельности предпринимателя либо всей организации. Он представляет собой код или статистические сведения, который предоставляет регулирующим органам, чтобы разъяснить направление своей деятельности.

Как расшифровывается код?

Сам ОКВЭД – это набор цифр, который может состоять из 2 или из 6 знаков в зависимости от вашего выбора. Структура каждого кода выглядит следующим образом:- XX.XX.XX – вид деятельности;

- XX.X – подгруппа;

- XX – группа;

- X – подкласс;

- XX – класс.

Как видно, числа «идут» от общего к частному: например, 45. 1(подкласс) – подготовка участка для строительства, а 45.11 (класс) – разборка зданий и их снос, 45.11.2 (подгруппа) – производство работ с землей соответственно.

1(подкласс) – подготовка участка для строительства, а 45.11 (класс) – разборка зданий и их снос, 45.11.2 (подгруппа) – производство работ с землей соответственно.

С некоторыми другими ОКВЭД можно ознакомиться в таблице:

Таким образом, под каждыми парными цифрами есть раскрывающийся список, и задача предпринимателя/организации правильно выбрать из этого списка вид деятельности, соответствующий производимым работам. Утверждает код орган статистики.

Как выбрать ОКВЭД?

Вот сводка правил, как выбрать код для своей деятельности, которая актуальна для всех организаций:- Разрешается выбрать несколько кодов, но не больше 20.

- Если была открыта организация, выбран основной код деятельности, но через некоторое время планируете расширяться, обязательно нужно открыть дополнительный код, иначе деятельность может быть признана незаконной. Как подстраховать себя? Проведите анализ своих работ и откройте сразу несколько кодов по возможным направлениям развития вашего бизнеса.

- Если не получилось отыскать описание нужного бизнеса согласно коду, то выбирается «Прочие услуги».

- Если выбрана основная + дополнительная деятельность, но дополнительная приносит больший доход, то «расстановку сил» нужно поменять. При этом нужно помнить, что в крупных организациях любая перемена ОКВЭД, как и его присвоение, отражается в Уставе компании. Но если в Уставе прописывается, что организация имеет право заниматься другими видами деятельности, изменения в Уставе производить не потребуется.

- Если принято решение о смене бизнес-деятельности, необходимо в трехдневный срок уведомить налоговую службу о своем решении посредством подачи заявления.

С июля 2016 года произошло изменение кодов классификации, поэтому необходимо указывать новый код, иначе заявление будет признано недействительным (рассмотрение заявления налоговыми органами занимает не более 7 дней), а в 2017 году вступит в силу обновленный классификатор.

На что влияет ОКВЭД?

При открытии кода нужно ориентироваться не только на правильное указание труда, но и помнить про налогообложение. ОКВЭД напрямую влияет на отчисления в Фонд Социального страхования, которые могут варьироваться от 0.2% (отчисления за служащих) до 4% (металлурги и строители).

ОКВЭД напрямую влияет на отчисления в Фонд Социального страхования, которые могут варьироваться от 0.2% (отчисления за служащих) до 4% (металлурги и строители).При этом нужно учитывать следующие факторы:

- Помимо Фонда соцстраха, нужно определиться с системой налогообложения, так как выбор дальнейшего кода напрямую с ней связан. При этом обязательно нужно учитывать фактор «попадания» под ОСНО.

- Перед тем как открыть новую деятельность необходимо проверить, соответствует ли она прежней системе налогообложения. Если нет, если прежняя деятельность больше не предполагается к ведению, необходимо ее закрыть (не коды, а саму деятельность) и тут же подать заявление об открытии новых ОКВЭД и о переходе на новую систему упрощенного налогообложения, к примеру, УСН.

- Если новый код оказался на ОСНО, перейти на упрощенную систему налогообложения можно со следующего месяца, предварительно закрыв эту при ободрении налоговой инспекции. За текущий месяц обязательно нужно сдать отчетность, характерную для общего режима налогообложения.

- Нередки случаи перехода на патентное налогообложение, это очень удобно, но для такого типа налогообложения есть свои ОКВЭДы, поэтому если ваша деятельность попадает – прекрасно. Но нужно помнить, что если вовремя не оплатить патент, можно автоматический перейти на ОСНО и даже столкнуться с судебными разбирательствами.

Документальное оформление ОКВЭД

Первоначально (если организация крупная) на основании совета участников фирмы вносятся изменения в Устав, если в документе не сделана соответствующая запись о возможности осуществления различных видов деятельности.Затем необходимо заполнить форму-заявление Р14001 на внесение изменений:

Его нужно подать в налоговую инспекцию, включив в пакет бумаг следующие документы:

- Паспорт и его копию.

- Устав с внесенными изменениями.

- Выписка из госреестра, которая получена в течение месяца до подачи документов.

Это письмо дает право на открытие расчетного счета в банке.

Это письмо дает право на открытие расчетного счета в банке.По сути ОКВЭД – это официально установленный перечень всех разрешенных видов деятельности, которыми могут заниматься российские предприятия и предприниматели. Зачем нужны коды ОКВЭД?

Официально установлено, что при образовании и регистрации юридического лица (ООО, ЗАО или ОАО) в налоговых органах в первоначальном заявлении необходимо обозначить те виды деятельности, которыми будет заниматься компания, выделив среди них основной. Причем эти данные должны прописываться и в учредительных документах – в уставе фирмы.

Что касается индивидуальных предпринимателей, то при их регистрации основной вид деятельности указывается лишь в заявлении. Эти данные фиксируются в ЕГРЮЛ или в ЕГРИП. В течение всего периода существования компании или ИП ОКВЭД может изменяться или дополнятся другими видами деятельности.

Зачем компании или ИП требуется ОКВЭД?

Во-первых, с его помощью собираются статистические данные, которые важны с точки зрения понимания экономической и отраслевой ситуации в разных регионах России и в целом по стране.

Но это не основная функция ОКВЭД, вид деятельности, которым занимается компания, важен при налогообложении и отчислении обязательных страховых взносов.

ОКВЭД при налогообложении. Большинство небольших фирм и предпринимателей используют следующие системы налогообложения – ЕНВД или УСН.

Допустимость применения ЕНВД во многом определяется видом деятельности компании. Например, ЕНВД может быть применена при розничной торговле или в ресторанном бизнесе, однако ее нельзя применять компаниям, оказывающим юридические или нотариальные услуги, для таких компаний возможно применение УСН.

Безусловно, ОКВЭД – не всегда решающий фактор при определении системы налогообложения, но тем не менее он очень значим, и часто налоговые органы отказывают компании в переходе на ту или иную систему налогообложения именно из-за вида деятельности.

Довольно часто региональные правительства снижают налоговые ставки предприятиям, занимающимся определенными видами деятельности, например, овощеводством или разведением животных. И если компания, исходя из ОКВЭД, попадает под утвержденные правительством льготные виды деятельности, то она может смело этим пользоваться – платя более низкие налоги.

И если компания, исходя из ОКВЭД, попадает под утвержденные правительством льготные виды деятельности, то она может смело этим пользоваться – платя более низкие налоги.

ОКВЭД в системе обязательного страхования. От вида деятельности, который указан при регистрации, зависит объем взносов на обязательное страхование от производственных несчастных случаев и профессиональных заболеваний. Размер страховых ставок колеблется от 0,2 до 8,5%, и устанавливается Фондом социального страхования в зависимости от класса профессионального риска. Важно знать, что ежегодно все организации (за исключением ИП) должны подтверждать основной вид деятельности в ФСС, для чего необходимо предоставлять выписку из ЕГРЮЛ или подтверждение из налоговой с указанием используемого ОКВЭД.

На какие коды нужна лицензия?

Как известно, многие виды деятельности нуждаются в обязательном лицензировании. И понять, необходима ли компании лицензия можно, исходя из ОКВЭД, который использует компания в качестве основного вида деятельности.

Перечень видов деятельности, подлежащих обязательному лицензированию, утвержден Федеральным законом «О лицензировании отдельных видов деятельности» № 99-ФЗ от 04 мая 2011 года. Из наиболее распространенных видов деятельности под лицензирование попадают: врачебная деятельность, торговля алкогольными напитками, туроператорская деятельность, перевозка пассажиров и многое другое.

К указанию ОКВЭД нужно подходить очень грамотно, четко понимая, какими видами деятельности будет заниматься компания. Это защитит предприятие от возможных разногласий с контролирующими органами.

Подробнее зачем нужен ОКВЭД, можно узнать из видео. Приятного просмотра!

http://www.youtube.com/watch?feature=player_detailpage&v=Scq_dbb1EXo

Прочитав эту статью, вы получите полную информацию о том, что такое ОКВЭД. Зачем он нужен и на что влияет. Узнаете структуру, основные разделы ОКВЭД и как определить какой код подходит к будущей или новой сфере предпринимательской деятельности.

Регистрация ИП или организации всегда начинается с выбора кода ОКВЭД, так как без него нельзя заниматься экономической деятельностью. И первая трудность, с которой сталкивается будущий предприниматель, — он не понимает, что означает эта аббревиатура из 5 букв.

Вторая же трудность заключается в незнании того, зачем нужен ОКВЭД и на что он влияет. Подробно обо всём этом ниже.

Что такое ОКВЭД: расшифровка аббревиатуры

ОКВЭД – это общероссийский классификатор видов экономической деятельности, входящий в систему национальной стандартизации РФ и разработанный Министерством экономического развития.

Такой классификатор используется в Республике Беларусь, Украине, Казахстане и других странах.

При регистрации бизнеса, ИП или организация должны выбрать код, подходящий к будущему виду деятельности. Независимо от того регистрируется индивидуальный предприниматель или, например, юридическое лицо, коды для них будут одинаковые. То есть на классификацию организации не влияет форма собственности.

ОКВЭД разделён на 17 частей, группы, подгруппы, виды и классы. Подробно они будут рассмотрены ниже.

Зачем нужен ОКВЭД и на что он влияет

Классификатор нужен для статистического учёта и отчётности по отдельным категориям экономической деятельности. То есть с его помощью осуществляется группирование всех видов бизнеса. Это помогает налоговой инспекции определять систему налогообложения для конкретной деятельности.

Чтобы понять, зачем нужен ОКВЭД, следует узнать основные функции, которые он выполняет. К ним относятся:

- Регулирование налогообложения отдельных сфер экономической деятельности.

- Экономический анализ предприятий и предпринимателей внутри государства.

- Сбор информации о субъектах хозяйствования для дальнейшего статистического учёта.

- Унификация данных в государственных реестрах и справочниках.

- Помощь в составлении нормативно-правовых документов для контроля деятельности организаций и предпринимателей на государственном уровне.

Код используется при открытии банковского счёта, реквизитов, и даёт возможность участвовать в тендерах. Его указывают в договорах на оказание услуг и иных документах, связанных с деятельностью предпринимателя или организации.

То есть коды классификатора позволяют контролирующим органам следить за всеми сферами экономической деятельности, получать данные для статистики или решения аналитических вопросов. А налоговые органы с помощью классификатора определяют систему налогообложения конкретного бизнеса в соответствии с законодательными актами.

Стоит отметить, что ОКВЭД влияет на:

- налоговую нагрузку;

- размер уставного капитала;

- лицензирование;

- принадлежность к определенной отрасли;

- направление деятельности.

Структурные особенности классификатора

Справочник ОКВЭД содержит много кодов. Для удобства их структурировали в цифровую кодировку.

Для наглядности за условное обозначение будет взят «Y».

YY.Y — подкласс

YY.YY.Y — подгруппа

YY.YY.YY — вид

Для ещё большего удобства все классы объедены в разделы.

Основные разделы ОКВЭД

Разделы обозначены латинскими буквами:

А. Сельское и лесное хозяйство, охота.

В. Рыбоводство, рыболовство.

С. Добыча полезных ископаемых.

D. Производства обрабатывающей сферы.

Е. Производство, распределение воды, газа и электроэнергии.

F. Строительство.

G. Торговля, ремонт автомобилей и бытовых приборов.

Н. Ресторанный и гостиничный бизнес.

I. Транспорт и связь.

J. Финансовая деятельность.

К. Операции с недвижимостью.

L. Государственное управление и обеспечение военной безопасности.

М. Деятельность в сфере образования.

N. Предоставление социальных услуг, работа в сфере здравоохранения.

О. Коммунальные и социальные персональные услуги.

Р. Работа в области предоставления услуг по ведению домашнего хозяйства.

Q. Деятельность экстерриториальных организаций.

Как выбрать ОКВЭД для своего бизнеса

Когда человек регистрирует организацию или решает стать ИП, то он обязан указать в заявлении код классификатора, который позволит ему законно заниматься выбранной деятельностью.

Выбрать можно сразу несколько кодов, один из которых будет основным, а остальные дополнительными.

Например, если предприниматель рознично продаёт продукты питания, то это будет главной экономической деятельностью. А дополнительной может являться оптовая реализация непродовольственных товаров, одежды, техники или открытие кафе.

На начальном этапе регистрации предприятия можно выбрать сразу несколько кодов, даже если деятельность сначала будет вестись только по одному. Так делают организации, которые планируют развивать бизнес путём расширения предоставляемых услуг.

Также всегда можно исключить старый код или добавить новый.

Чтобы правильно выбрать код надо совершить несколько простых действий:

- определить какой конкретной деятельностью будет заниматься предприниматель или организация;

- найти в справочнике ОКВЭД нужный раздел и подраздел;

- выбрать класс, подкласс, группу и вид экономической деятельности;

- окончательно определиться с кодом, внести его в заявление на регистрацию ИП или компании.

Может случиться так, что в справочнике ОКВЭД нет подходящего кода. Тогда следует выбрать «Прочие услуги». Но лучше предварительно проконсультироваться со специалистом.

При регистрации бизнеса в заявлении указываются все выбранные коды, которые будут одновременно зарегистрированы вместе с организацией или ИП.

Как изменить или добавить новый код

Если предприниматель или компания собирается заняться дополнительными услугами, то потребуется добавить новый код, подходящий для будущей деятельности. Для этого следует отправиться в орган, который ранее регистрировал организацию или ИП, и предоставить заявление на внесение дополнения кода.

Если нужно изменить основной код, то потребуется:

- Определиться с новым кодом ОКВЭД.

- Внести изменения в устав предприятия (если таковой имеется).

- Написать заявлением на смену кода.

- Нотариально заверить подпись.

- Оплатить госпошлину.

- Подать нужные документы в налоговую.

По завершении предпринимателю будут выданы документы, подтверждающие смену кода и его регистрацию. Только после этого можно заниматься новой деятельностью.

Перед тем как добавить или изменить код, лучше всего получить консультацию у юриста. Иначе, незнание основных тонкостей данных процедур может обернуться неприятностями и проверками со стороны налоговой инспекции.

Ответственность за осуществления деятельности не по ОКВЭД

При проверках налоговая инспекция проверяет, насколько законной были хозяйственные операции. При выявлении факта получения дохода по услугам, которые не были указаны в учредительных документах и не добавлены в них, то весь доход, полученный с этих услуг, будет изъят из оборота с его конфискацией.

Другого наказания за осуществление деятельности не по ОКВЭД нет.

Если предприниматель неправильно выбрал код при регистрации и его бизнес не совпадает с ним, то никаких штрафов и наказаний ему не грозит. Достаточно будет изменить код.

Заключение

Регистрируя бизнес, указание кода – это обязательная процедура. Выбрать подходящий код можно воспользовавшись справочником ОКВЭД.

Предприятия и ИП имеют права осуществлять деятельность сразу по нескольким кодам. При этом один код будет основным (предприниматель определяет его сам), а все остальные дополнительными.

Осуществление экономической деятельности наказывается конфискацией дохода, полученного от услуг, не предусмотренных учредительными документами.

Рекомендуем также

Ориентируемся в ОКВЭД | Современный предприниматель

Какова структура кода ОКВЭД?

Сколько кодов можно указать при регистрации?

Как определить код вида деятельности?

Какие последствия могут быть за неправильно выбранный код?

Игорь Кечайкин , специалист по налогообложению

Ориентируемся в ОКВЭД

Опубликовано в журнале „Современный предприниматель“ № 3 (март 2008 года)

При регистрации в качестве ИП в заявлении, помимо прочей информации, необходимо указать код вида деятельности. Данный код будет внесен в единый госреестр индивидуальных предпринимателей (ЕГРИП). Если вы уже имеете свидетельство о регистрации, но планируете заняться иным видом деятельности, то код нового направления работы также нужно внести в реестр. При выборе кода часто возникают сложности. Попробуем разобраться в перечне существующих кодов и выбрать тот, что соответствует вашему виду деятельности.

Данный код будет внесен в единый госреестр индивидуальных предпринимателей (ЕГРИП). Если вы уже имеете свидетельство о регистрации, но планируете заняться иным видом деятельности, то код нового направления работы также нужно внести в реестр. При выборе кода часто возникают сложности. Попробуем разобраться в перечне существующих кодов и выбрать тот, что соответствует вашему виду деятельности.

Необходимость достоверности кода

Коды видов деятельности, которые будут указаны в записях ЕГРИП, должны определяться1 по Общероссийскому классификатору видов экономической деятельности (ОКВЭД), который принят постановлением Госкомстата России от 6 ноября 2001 года № 454-ст (далее – Постановление).

Код указывает на род деятельности коммерсанта. Ориентируясь на него, инспекторы станут применять в отношении бизнесмена те или иные положения законодательства

Код указывает на род деятельности коммерсанта. Ориентируясь на него, инспекторы будут применять в отношении бизнесмена те или иные положения законодательства. Когда коммерсант занимается несколькими видами деятельности, то коды отделят основное направление от других фактически осуществляемых видов. Как правило, код основной деятельности указывается на титульном листе декларации. Если при внесении записи в ЕГРИП бизнесмен допускает ошибку в выборе кода, в дальнейшем это может привести к негативным последствиям. Для большей наглядности рассмотрим пример.

Пример

Предприниматель оказывает консультационные услуги оптовикам. Проанализировав свои возможности, он решил самостоятельно заняться оптовой торговлей.

Ошибка в выборе кода ОКВЭД может привести к уплате завышенных взносов в соцстрах

При этом товар, остающийся после оптовых операций, будет продавать на рынке неподалеку от склада. Основной упор планируется на оптовую деятельность, в связи с этим коммерсант посчитал, что реализация остатков на рынке тоже является частью оптовой торговли. Поэтому в заявлении о внесении изменений в ЕГРИП указал код 51. 4 «Оптовая торговля непродовольственными потребительскими товарами».

4 «Оптовая торговля непродовольственными потребительскими товарами».

Через некоторое время у ИП прошла проверка. В результате которой инспекторы начислили крупную сумму налога, штрафов и пеней. Связано это с тем, что предприниматель дополнительно не выделил деятельность по коду 52.62 «Розничная торговля в палатках и на рынках», а данный вид деятельности в регионе, где он работает, подпадает под ЕНВД. Соответственно за все время деятельности бизнесмена налог не уплачен, декларации не предоставлены, а также налоги по оптовой деятельности рассчитаны неверно.

Из выше описанного примера следует, что если вы решили заняться новым видом деятельности, необходимо определиться, является ли ваше новое направление самостоятельным. Проще говоря, если деятельность не связана с основной, характерно отличается от нее, необходимо регистрировать дополнительный код ОКВЭД. Если бы коммерсант не указал код, но налоги рассчитывал отдельно по оптовой деятельности и отдельно по розничной, санкций бы не последовало. ИП получил бы рекомендацию от инспекторов внести изменения в перечень кодов, указанных в ЕГРИП. Дело в том, что законодательство не предусматривает штрафов за неправильные коды. Но это не означает, что в ЕГРИП могут числиться любые коды. Действительно, регистрируясь, вы можете указать любое количество кодов, даже учитывая будущее развитие деятельности. Предположим, коммерсант работает на УСН, а из списка кодов, которые он внес в реестр, один из них подпадает под ЕНВД. Фактически «вмененной» деятельности ИП не осуществляет, но нулевую отчетность по этому направлению инспекторы от него, скорее всего, потребуют.

Кроме того, ФСС, присваивая бизнесмену тот или иной класс риска, ориентируется именно на код ОКВЭД. Напомним, класс необходим для определения тарифа для расчета взносов на обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний. Неправильный код может привести к тому, что класс будет завышен, и придется причислять бо/льшую сумму взносов.

Структура ОКВЭД

Постановление состоит из 2-х частей. В первой содержится перечень группировок кодов (разделы A–Q). Вторая часть – приложение А, где дается описание разделов. В ОКВЭД использован иерархический метод классификации и последовательный метод кодирования. Код состоит из 2–6-ти цифровых знаков и его структуру можно представить так:

XX – класс,

ХХ.Х – подкласс,

ХХ.ХХ – группа,

ХХ.ХХ.Х – подгруппа,

ХХ.ХХ.ХХ – вид.

В коде между 2-м и 3-м знаками ставится точка. Если указываются подгруппа и вид, то точка ставится также между 4-м и 5-м знаком. ОКВЭД, помимо разделов с общими названиями (оптовая, розничная торговля, строительство, транспорт и др.), имеет детализацию по подразделам, которые тоже обозначаются буквами. Признаком для отнесения того или иного вида деятельности в конкретный подраздел выступает, в частности, процесс (технология) производства, используемое сырье, материалы, инструменты. Такая детализация позволяет быстрее найти подходящий код, так как наименование разделов указывает на сферу деятельности, а наименование подраздела указывает на процесс производства. Например,

Раздел D Обрабатывающие производства

Подраздел DB Текстильное и швейное производство

17 Текстильное производство

17.1 Прядение текстильных волокон

17.11 Прядение хлопчатобумажных волокон

17.16 Производство швейных ниток

18 Производство одежды; выделка и крашение меха

18.1 Производство одежды из кожи

18.2 Производство одежды из текстильных материалов и аксессуаров одежды

18.21 Производство спецодежды

18.22 Производство верхней одежды

К примеру, нам необходимо указать код для такого вида деятельности, как производство швейных ниток. Сначала находим раздел, подходящий под данный вид деятельности, им будет раздел D. Далее определяем подходящий подраздел. Подходит подраздел DB, и уже в выбранном подразделе находим нужный нам код – 17.16.

Далее определяем подходящий подраздел. Подходит подраздел DB, и уже в выбранном подразделе находим нужный нам код – 17.16.

Заметим, что подразделы имеют только 2 сферы деятельности: добыча полезных ископаемых и обрабатывающие производства. Такие признаки, как организационно-правовая форма, коммерческий или некоммерческий вид деятельности, не применяются. Не делается различий в классификаторе и между внутренней и внешней торговлей.

Отметим, что создание товара (оказание услуг) может в себя включать несколько процессов, которые отражаются отдельными кодами ОКВЭД. Например, монтаж сантехники с использованием материала исполнителя договора разделяется на два вида деятельности: 52.46.5 розничная торговля санитарно-техническим оборудованием и 45.33 производство санитарно-технических работ. Указывать в ЕГРИП нужно оба кода.

Еще одной особенностью ОКВЭД является то, что классификация деятельности по техническому обслуживанию, ремонту приборов, машин, аппаратуры берется из разделов, где отражается производство данной продукции. Исключение – техническое обслуживание и ремонт автотранспортных средств и мотоциклов (группировки 50.2 и 50.4), бытовых изделий и предметов личного пользования (группировка 52.7), офисных машин и вычислительной техники (группировка 72.5).

Если возникают трудности в выборе кода, то следует обратиться к приложению А. Оно включает разделы (A – Q) и перечни видов деятельности, входящих или не входящих в тот или иной раздел, либо в нем приводятся отсылки к другим группировкам классификатора.

Общий алгоритм

Подводя итоги, сформулируем общую методику поиска кода ОКВЭД. Первым делом необходимо определить признак будущей деятельности, ориентируясь на предполагаемые ресурсы? и выбрать общий раздел (A–Q). Далее, ориентируясь на наименования классов, входящих в данный раздел, найти нужную группу кодов, из которой выбрать тот, что подходит вам.

Если вы изучили весь классификатор и не обнаружили код, подходящий под ваш вид деятельности, то нужно заметить, что перечень кодов не является закрытым. Тем не менее, прежде чем присваивать код с видом «прочая деятельность», ознакомьтесь с описанием этого кода, которое указано в Приложении А. Возможно, там отыщется совет по поиску вашего направления работы.

Тем не менее, прежде чем присваивать код с видом «прочая деятельность», ознакомьтесь с описанием этого кода, которое указано в Приложении А. Возможно, там отыщется совет по поиску вашего направления работы.

В дополнение скажем, что приказом ФНС России от 1 ноября 2004 г. № САЭ-3-09/16@ установлено, что сведения о коде вида деятельности указываются не менее 3 цифровых знаков кода по ОКВЭД («ХХ.Х»).

1 Подп. п. 1 приложения № 2 к правилам ведения ЕГРИП, утвержденным постановлением Правительства РФ от 16 октября 2003 г. № 630.

ОКВЭД для ИП в 2020 году

Зачем вообще нужны коды ОКВЭД для ИП в 2020 году? Каждый человек, законно находящийся на территории Российской Федерации, может заниматься индивидуальным предпринимательством. И чтобы стать ИП, первым условием является государственная регистрация претендента в соответствующем качестве. В заявлении при постановке на учет для предпринимателя следует обязательно указывать ОКВЭД для ИП. Законодательством утвержден перечень таких кодов.

Полный перечень ОКВЭД на 2020 год для ИП вы можете посмотреть по ссылке.

Регистрация в качестве индивидуального предпринимателя

На территории России физические лица могут заниматься предпринимательской деятельностью только после официальной регистрации в качестве индивидуального предпринимателя или в качестве самозанятых.

Порядок и специфика оформления гражданина как ИП предусмотрена Федеральным законом от 8 августа 2001 года № 129-ФЗ.

Исходя из названного акта законотворчества, в 2020 году физические лица регистрируются в качестве индивидуального предпринимателя на основании заявления по форме № Р21001.

В этом бланке необходимо указать свой список ОКВЭД-2020 для ИП, а также:

- Ф.И.О. субъекта;

- ИНН налогоплательщика;

- пол;

- дату рождения;

- место рождения;

- гражданство;

- адрес;

- данные удостоверения личности;

- телефон;

- электронную почту.

В бланке необходимо указать как основной вид работы, так и дополнительные значения.

Важно знать, что по законодательству коды ОКВЭД для ИП в 2020 году можно указать при регистрации неограниченное количество.

Только предприниматель определяет, какие коды ОКВЭД выбрать для ИП и точное число видов деятельности, которыми он собирается заниматься.

Многие начинающие предприниматели задаются вопросами, как узнать ОКВЭД для ИП, где взять ОКВЭД для ИП, как выбрать код ОКВЭД для ИП и как добавить ОКВЭД для ИП. Сделать это очень легко, достаточно зайти на сайт ФНС, где подробно расписаны все эти процедуры. Там же можно ознакомиться с тем, как поменять ОКВЭД для ИП, как внести дополнительные коды ОКВЭД для ИП и ознакомиться со всеми кодами ОКВЭД-2019 для ИП с расшифровкой.

Добавление ОКВЭД

Рассмотрим, как добавить коды ОКВЭД для ИП. Кроме того, что при регистрации гражданин представляет список-перечень кодов видов деятельности в Налоговую службу, этот же перечень отображается и в государственном реестре индивидуальных предпринимателей.

В соответствии с этим, для того чтобы добавить ОКВЭД для ИП, индивидуальному предпринимателю нужно пройти специальную процедуру.

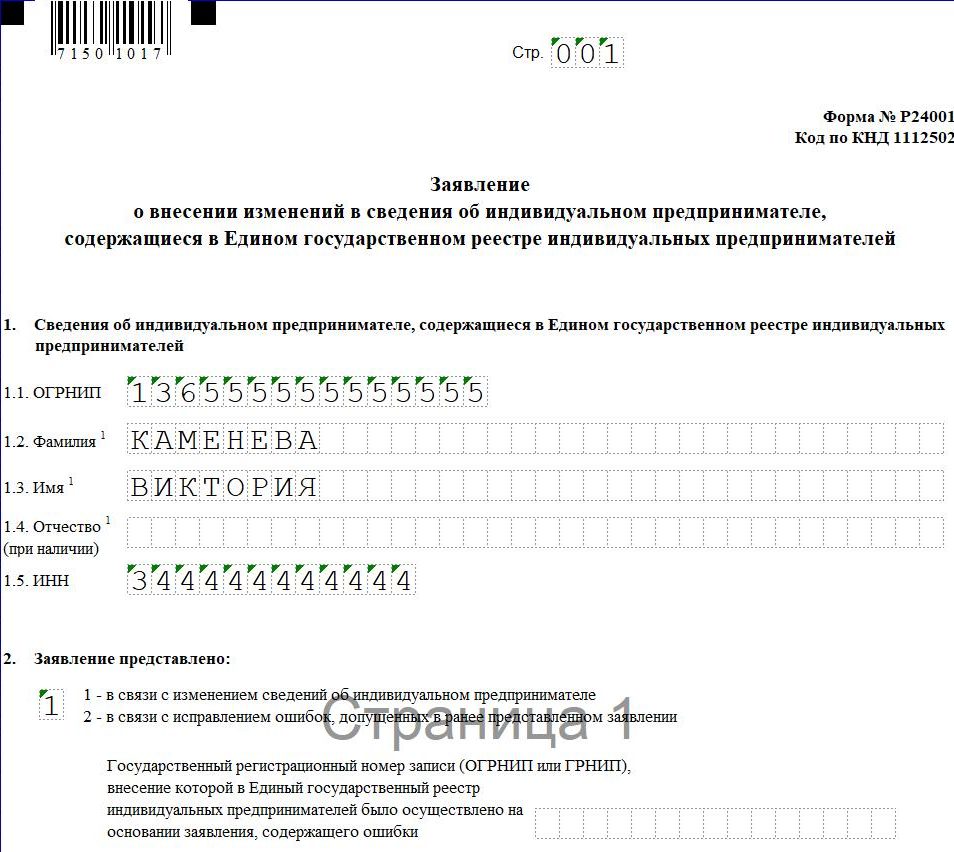

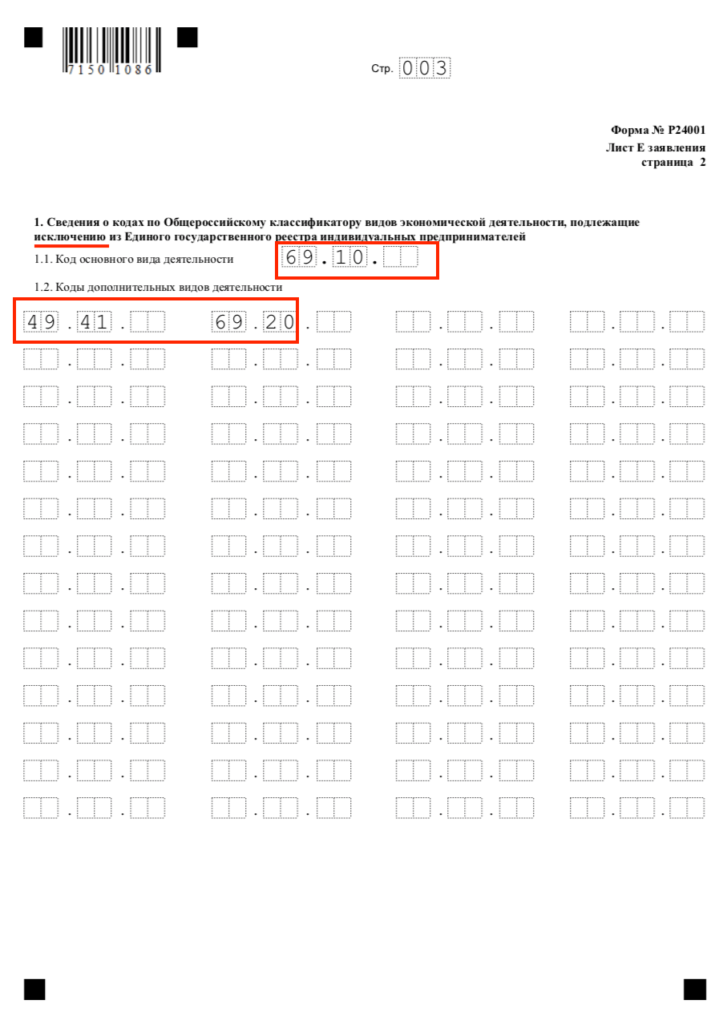

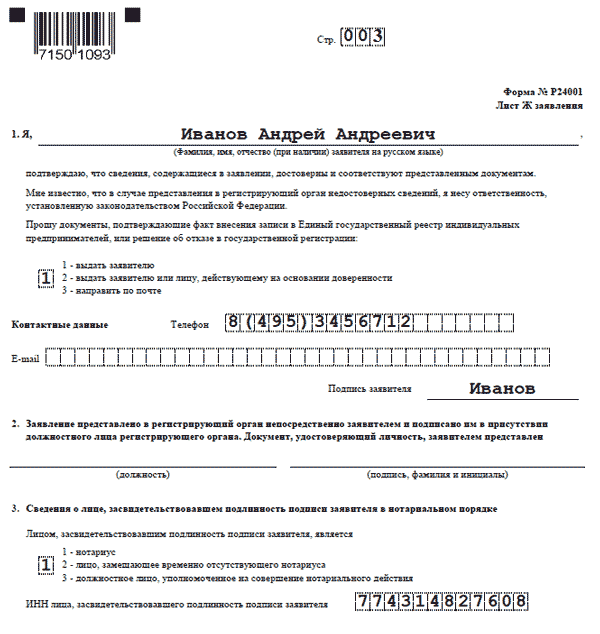

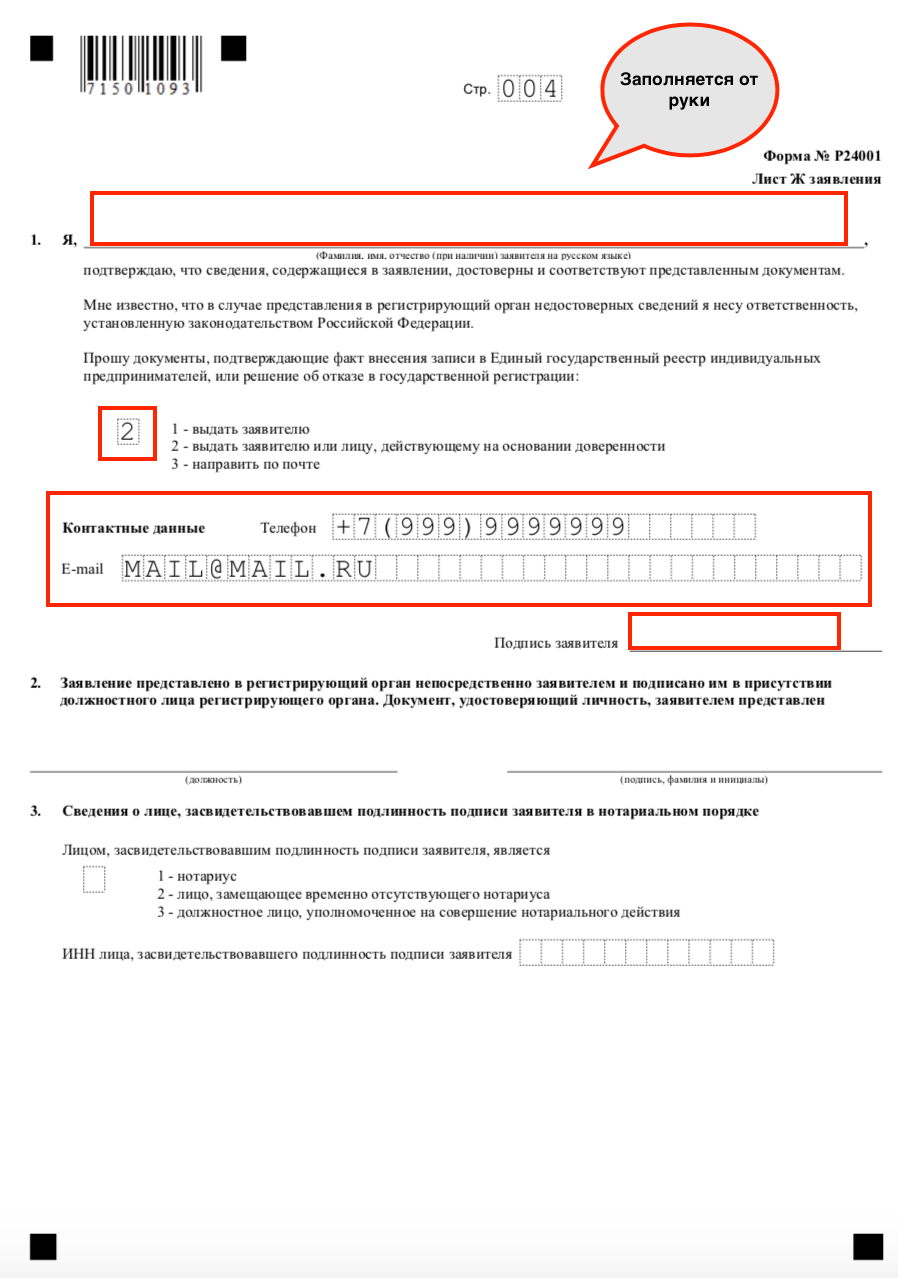

С целью изменения или добавления новых видов деятельности в ЕГРИП (новых кодов по ОКВЭД) индивидуальному предпринимателю необходимо представить в налоговый (регистрирующий) орган заявление по форме N Р24001. В заявлении заполняются страница 001, лист Е, лист Ж.

Как предусмотрено в ст. 22.2 Федерального закона от 8 августа 2001 года № 129-ФЗ, любое изменение данных об индивидуальном предпринимателе, содержащихся в ЕГРИП, оформляют через заполнение и подачу ИП в Налоговую службу заявления бланка формы № Р24001.

Именно через этот бланк формуляра происходит как добавление кодов ОКВЭД для ИП, так и исключение неприменяемых кодов.

Алгоритм формирования заявления, которое указано выше особо не отличается от порядка заполнения бланка формы № Р21001.

При этом если в Едином госреестре у ИП изменяется только перечень кодов видов хозяйственной деятельности, то в заявлении на смену ОКВЭД для ИП требуется сформировать:

- страницу 1, которая будет содержать идентификационные данные человека;

- лист Е, который предназначен для добавления и удаления информации о кодах;

- лист Ж.

Каждому гражданину, который осуществляет регистрацию в качестве ИП, необходимо ответственно выбирать коды ОКВЭД для ИП в 2020 году, так как от каждого определенного кода может зависеть налоговый регламент.

Рассмотрим, как добавить ОКВЭД для ИП и как изменить коды ОКВЭД для ИП.

Например, для ответа на вопрос, какой должен применяться механизм налогообложения индивидуального предпринимателя, внесшего при регистрации код ОКВЭД для ИП 68.20.2, следует учесть положения НК Российской Федерации, которые предоставляют ИП право применять упрощённую систему налогообложения (УСН) или патентную систему налогообложения (ПСН) в случае аренды и управления собственной или арендованной недвижимостью.

А вот сколько стоит добавить ОКВЭД для ИП, можно не беспокоиться. За это госпошлину не берут.

При этом для использования того или иного специального режима, равно как и для учета гражданина в качестве ИП, после 11 июля 2016 года при регистрации индивидуального предпринимателя коды по ОКВЭД для ИП требуется указывать согласно ОКВЭД-2 ОК 029-2014 (КДЕС Ред. 2).

Следует знать, что если ИП был зарегистрирован до вышеуказанного времени, то представлять заявление об актуализации кодов не требуется. Все исправления в Едином государственном реестре будут сделаны автоматически, без какого-либо вмешательства уполномоченных субъектов.

Также см. «ОКВЭД и бухгалтерские услуги».

В заключение необходимо подчеркнуть, что мероприятия, для того чтобы внести код ОКВЭД для ИП, которые применяют для внесения изменений в ЕГРИП в 2020 году не претерпели существенных изменений. На сегодня используют те же формы и методы действий, что и в прошлом году.

Справочник хозяйственной деятельности. Сколько кодов ОКВЭД можно указать при регистрации ИП и какой

Внесены изменения в Порядок проведения кассовых операций ЦБ, вступивший в силу 19 августа 2017 г. Мы расскажем, что изменилось в кассовых операциях-2017, оформлении кассовых документов, порядке проведения кассовых операций. выдача подотчетных средств в этой статье.

Чем регулируется порядок проведения кассовых операций в 2017 году

Кассовая дисциплина юридических лиц и индивидуальных предпринимателей, независимо от применяемого ими режима налогообложения, регулируется единым нормативным актом — Постановлением Банка России от 11 марта 2014 г.3210-У «О порядке проведения кассовых операций». С 19.08.2017 г. настоящий документ действует в новой редакции (Постановление ЦБ РФ от 19.06.2017 № 4416-У).

Порядок проведения кассовых операций при использовании ЦК онлайн

До внедрения онлайн-касс продавцы руководствовались п. 5.2 Порядка кассовых аппаратов, составляя кассовый ордер (PKO) на общую сумму наличных денег, полученных в конце дня.ПКО составлено на основании изъятой у ГПК контрольной ленты, форм строгой отчетности, заменяющих кассовый чек, и других документов, предусмотренных законом о ККТ от 22 мая 2003 г. № 54-ФЗ. Теперь этот пункт Правил проведения кассовых операций отменен, и следует руководствоваться пунктом 4.1, изложенным в новой редакции, который предписывает организациям и индивидуальным предпринимателям составлять PQS на основе «бумажных» или электронных фискальных документов. — чеки, SRF и другие, в соответствии с законом о ЦК.

Ведение кассовой книги и оформление кассовых ордеров

Кассовая книга по форме № КО-4 необходима для учета кассовых операций приема и выдачи наличных денег. Все юридические лица обязаны вести кассовую книгу, в то время как малому бизнесу разрешено не устанавливать денежный лимит.

Кроме того, индивидуальные предприниматели могут вообще не выдавать квитанции и расходы и не вести кассовую книгу, а только при условии ведения учета доходов, доходов / расходов или физических показателей в соответствии с Налоговым кодексом РФ. Федерация (п.4.1 Порядка). Это упрощенный порядок проведения кассовых операций для предпринимателей.

Федерация (п.4.1 Порядка). Это упрощенный порядок проведения кассовых операций для предпринимателей.

С вступлением изменений в силу круг лиц, которые могут делать записи в кассовой книге компании, значительно расширился. Если до 19 августа 2017 года это было право делать только кассир, то теперь это может быть любое лицо, уполномоченное руководителем — работник предприятия (п.4 Порядка).

Оформление кассовых операций при получении наличных денег с оформлением приходного кассового ордера по форме №КО-1. В отличие от «расходного материала», PKO состоит из двух частей — приказа и отрывной квитанции с печатью и подписями кассира и главного бухгалтера, которые передаются вкладчику. Ранее, даже если ОПК выпускалась в электронной форме с электронными подписями, квитанцию о переводе «наличных» вкладчику все равно требовалось распечатать на бумаге. Теперь при формировании «попа» в электронном формате квитанцию можно отправить на электронную почту вкладчика, если он об этом спросит.Если СПК в организации оформляются в «бумажной» форме, квитанция передается исключительно в руки (п. 5.1 Порядка).

ЦБ «упростил» некоторые кассовые операции. Больше нет необходимости проверять соответствие электронной подписи образцу в Распоряжении об оттоке электронных денежных средств (п. 6.1 Порядка). Получатель наличных также может поставить электронную «расходную» электронную подпись (п. 6.2 Порядка).

Проведение кассовых операций при выдаче «подотчетных» денег

Денежные средства могут быть выданы сотрудникам — подотчетным лицам на производственные нужды, командировки и т. Д.Израсходовав полученные деньги, «бухгалтер» должен отчитаться об их использовании, предоставив авансовый отчет и подтверждающие документы в течение 3 рабочих дней после окончания периода, на который были выданы средства, или со дня выхода на работу после возврата. из командировки.

Нововведения в Порядке проведения кассовых операций юридическими лицами и индивидуальными предпринимателями существенно повлияли на «подотчетную» сферу. С 19 августа 2017 года наличные деньги «бухгалтеру» могут быть выданы как на основании внутреннего распорядительного документа — приказа, распоряжения и т. Д., либо по письменному заявлению сотрудника. Ранее заявление с указанием суммы и целей, для которых требуются подотчетные средства, было обязательным и единственным основанием для выдачи наличных расчетов. Содержание административного документа или заявления, составленного в произвольной форме, должно содержать следующую информацию: об ответственном лице, выданная денежная сумма, срок, на который он выдан, цель выдачи, подпись. руководителя и дату (п.6.3 Порядка).

С 19 августа 2017 года наличные деньги «бухгалтеру» могут быть выданы как на основании внутреннего распорядительного документа — приказа, распоряжения и т. Д., либо по письменному заявлению сотрудника. Ранее заявление с указанием суммы и целей, для которых требуются подотчетные средства, было обязательным и единственным основанием для выдачи наличных расчетов. Содержание административного документа или заявления, составленного в произвольной форме, должно содержать следующую информацию: об ответственном лице, выданная денежная сумма, срок, на который он выдан, цель выдачи, подпись. руководителя и дату (п.6.3 Порядка).

Еще одним важным изменением в Порядке проведения операций с наличными деньгами в 2017 году является отмена запрета на выдачу подотчетных денег сотрудникам, имеющим задолженность по прошлым авансам.

До 19 августа 2017 года выдача денежных средств лицу, который еще не отчитался о полученных ранее денежных средствах или не вернул их кассиру, считалась грубым нарушением кассовой дисциплины и грозила наложением штрафа в размере до 50 тысяч рублей, согласно ст.15.1 КоАП РФ. Это правило больше не применяется: даже если подотчетное лицо не предоставило авансовый отчет о полученных деньгах или не представило его в кассу в течение 3 дней после истечения установленного срока, ему можно выдать новые деньги. для «представления». Такой вывод следует в связи с исключением пункта 3 из пункта 6.3 Порядка, утвержденного ЦБ РФ. Проведение кассовых операций не запрещает юридическим лицам и индивидуальным предпринимателям устанавливать лимит на размер подлежащих учету сумм, сверх которого новые авансы работнику не будут выдаваться.Такое ограничение поможет избежать необоснованного накопления долгов «бухгалтеров».

Кроме того, из заработной платы могут быть удержаны не возвращенные сотрудниками в срок отчитываемые деньги, о которых они не отчитывались. Для этого не позднее чем через месяц после окончания установленного срока составляется инкассовое поручение. В этом случае вы должны получить согласие сотрудника на удержание. Если он не согласен с взыскиваемой суммой, работодатель должен будет обратиться в суд (статьи 137, 248 ТК РФ).

В этом случае вы должны получить согласие сотрудника на удержание. Если он не согласен с взыскиваемой суммой, работодатель должен будет обратиться в суд (статьи 137, 248 ТК РФ).

Кассовая дисциплина — это набор правил, которые контролируют движение и учет денежных средств на предприятии. Законодательство устанавливает эти правила для малого, среднего бизнеса и крупных коммерческих предприятий.

Разница между «наличными» и «ККМ»

Часто возникает путаница в терминах «касса» и «касса». «Кассир» — условный кошелек предпринимателя или организации, «сейф», в который кладутся наличные и из которого они поступают на нужды бизнеса и владельца бизнеса.А «ККМ» — это кассовый аппарат, который необходим для расчетов наличными с покупателями. Это инструмент для отслеживания денег, которые вы получаете от клиентов за товары или услуги. Деньги могут приходить в кассу с нескольких кассовых аппаратов. Вы не можете тратить деньги из кассы. В конце дня наличные со всех ККМ сдаются в кассу, делается соответствующая запись, и средства можно потратить в кассе. Кассовая дисциплина должна соблюдаться независимо от наличия кассовых аппаратов.

Оформление кассовых документов

Существует два варианта ведения кассовых документов — базовый и упрощенный (для индивидуальных предпринимателей и небольших организаций мы рассмотрим это ниже). В базовой версии индивидуальные предприниматели и ООО должны оформлять все кассовые операции с использованием следующих документов:

- приходный кассовый ордер — формируется при поступлении наличных в кассу;

- расходный кассовый ордер — формируется при выдаче наличных денег из кассы; Кассовая книга

- (по форме КО-4) — в ней ведется учет всех поступлений и расходов наличных денег на основании всех входящих и исходящих заказов; Расчетно-платежная форма

- (по форме №Т-49) и фонд заработной платы (по форме № Т-53) — документы для расчета и выплаты заработной платы и других выплат персоналу;

- авансовый отчет — это документ, который составляется сотрудником или директором организации (но не индивидуальным предпринимателем) для учета денежных расходов, ранее выданных ему авансом или потраченных из личных средств.

Кассовая дисциплина ни в коем случае не включает КУДиР, Бухгалтерскую книгу БСО, справку-отчет (по форме КМ-6) и журнал кассира-оператора (по форме КМ-4).

Проще говоря, кассовая дисциплина подразумевает ведение кассовой книги и отражение кассовых операций, оформление кассовых документов (приходные ордера, расходные ордера, авансовые платежи). Также — соблюдение лимита денежных расчетов при расчетах с контрагентами (не физическими лицами и не работниками): лимит не должен превышать 100 000 рублей для единовременного денежного платежа. Также важно держать деньги в кассе в пределах установленных организацией лимитов, а средства, превышающие их, сдавать в банк.

Кассовые документы можно вести в электронном и бумажном виде. Бумажные документы заполняются от руки или на компьютере, затем распечатываются и заверяются подписью. В электронном виде документы оформляются в специальной программе или бухгалтерской службе и подписываются электронной подписью.

Упрощенный порядок расчетов для малого бизнеса

С 1 июня 2014 года установлен упрощенный порядок проведения кассовых операций. В соответствии с ним индивидуальные предприниматели могут отказаться от оформления входящего и исходящего поручения, а также не вести кассовую книгу.На индивидуального предпринимателя возлагается единоличная ответственность за подготовку расчетов и расчетов и расчетов заработной платы при выплате заработной платы физическим лицам или иных вознаграждений наличными.

Кроме того, индивидуальные предприниматели и малые организации с численностью сотрудников до 100 человек и выручкой до 400 млн рублей в год могут не соблюдать лимит остатка денежных средств. Но если индивидуальные предприниматели и небольшие организации довольны кассовыми документами, они имеют на это право.

Чеки и штрафы

Проверка кассы осуществляется налоговой инспекцией. За нарушение кассовой дисциплины (например, неполучение выручки, превышение лимита денежных расчетов с контрагентами) предусмотрены административные штрафы (ст. 15.1 КоАП РФ):

15.1 КоАП РФ):

- для индивидуальных предпринимателей — от 4000 до 5000 рублей;

- для ООО — от 40 000 до 50 000 руб.

Ведение кассы в онлайн-сервисе Контур.Бухгалтерия: у нас есть кассовый аппарат и необходимые кассовые документы. Ознакомьтесь с возможностями сервиса бесплатно в течение 14 дней, ведите учет, отправляйте отчеты и уточняйте в контролирующих органах с помощью Контур.Учет.

Подбор кодов ОКВЭД при заполнении заявки на регистрацию ИП или ООО может показаться соискателю настоящим камнем преткновения. Некоторые профессиональные регистраторы даже указывают такую услугу отдельной строкой в своем прайс-листе.На самом деле подборке кодов ОКВЭД следует уделить весьма скромное место в списке действий начинающего предпринимателя.

Если трудности с подбором кодов все же возникнут, то вы можете получить бесплатную консультацию по ОКВЭД, но для полноты картины, в том числе ознакомления с рисками, связанными с выбором кодов, рекомендуем вам прочитать эту статью до конец.

Что такое коды ОКВЭД?

Коды ОКВЭД — это статистическая информация, предназначенная для того, чтобы сообщить государственным органам, что именно планирует новое предприятие для ведения бизнеса… Укажите коды по специальному документу — Общероссийскому классификатору видов экономической деятельности, давшему наименование аббревиатуре «ОКВЭД».

В 2019 году действует только одна редакция классификатора — ОКВЭД-2 (другое название ОКВЭД-2014 или ОК 029-2014 (КДЕС редакция 2)). Классификаторы редакций ОКВЭД-1 (другое название ОКВЭД-2001 или ОК 029-2001 (КДЕС ред. 1)) и ОКВЭД-2007 или ОК 029-2007 (КДЕС Ред. 1.1) утратили силу с 1 января 2017 года.

Если заявитель введет в заявку коды не того классификатора, он получит отказ в регистрации, так что будьте осторожны! Тем, кто заполнит заявку с помощью нашего сервиса, можно не волноваться, мы своевременно провели замену ОКВЭД-1 на ОКВЭД-2.Документы будут заполнены правильно.

При выборе кодов ОКВЭД также необходимо учитывать, что отдельные виды деятельности требуют лицензирования, полный их список мы привели в статье.

Структура ОКВЭД

Классификатор ОКВЭД представляет собой иерархический перечень мероприятий, разделенных на разделы с обозначениями латинскими буквами от А до U. Так выглядит структура разделов ОКВЭД 2:

Разделы ОКВЭД:

Буква Названия разделов не используются при формировании кодов ОКВЭД.Классификация кода происходит внутри раздела в следующей форме (звездочками указано количество цифр):

**. — класс;

**. * — подкласс;

**. ** — Групповая;

**. **. * — подгруппа;

**. **. ** — просмотр.

Пример кода 2 ОКВЭД из раздела А «Сельское и лесное хозяйство, охота, рыболовство и рыбоводство»:

- Класс 01 — Растениеводство и животноводство, охота и сопутствующие услуги в этих областях;

- Подкласс 01.1 — Выращивание однолетних культур;

- Группа 01.13 — Выращивание овощей, дынь, корнеплодов, грибов и трюфелей;

- Подгруппа 01.13.3 — Выращивание столовых корнеплодов и клубнеплодов с высоким содержанием крахмала или инулина;

- Просмотр 01.13.31- Выращивание картофеля.

Такая подробная детализация кода (до шести цифр включительно) не требуется для указания в заявке. Достаточно прописать код ОКВЭД в пределах 4-х цифр, то есть только до типа группы деятельности.Если вы указали группу кодов (то есть код, состоящий из четырех цифр), то в нее автоматически попадут коды подгрупп и типов, поэтому их не нужно указывать отдельно или добавлять позже.

Пример:

- Группа 01.13 «Выращивание овощей, дынь, корнеплодов, грибов и трюфелей» включает:

- 01.13.1: Выращивание овощей;

- 01.13.2: Выращивание бахчевых и бахчевых культур;

- 01.13.3: Выращивание столовых корнеплодов и клубнеплодов с высоким содержанием крахмала или инулина;

- 01. 13.4: Выращивание семян овощных культур, кроме семян сахарной свеклы;

- 01.13.5: Выращивание сахарной свеклы и семян сахарной свеклы;

- 01.13.6: Выращивание грибов и трюфелей;

- 01.13.9: Выращивание овощей, не включенных в другие категории.

13.4: Выращивание семян овощных культур, кроме семян сахарной свеклы;

13.4: Выращивание семян овощных культур, кроме семян сахарной свеклы; Если вы указали код ОКВЭД 01.13, то, например, выращивание овощей и выращивание грибов и трюфелей входит в эту группу, поэтому указывать их отдельно как 01 не нужно.13.1 и 01.13.6, достаточно ограничиться кодом 01.13.

Примеры выбора кодов ОКВЭД в зависимости от выбранной сферы деятельности

Представление заявителя о предполагаемых кодах деятельности не всегда совпадает с логикой структуры классификатора ОКВЭД. Например, это понятно, когда речь идет о деятельности, связанной с сдачей в аренду квартир и офисов. Здесь подходят следующие коды ОКВЭД:

- 68.20 Аренда и эксплуатация собственного или арендованного недвижимого имущества

- 68.20.1 Аренда и управление собственной или арендованной жилой недвижимостью

- 68.20.2 Аренда и эксплуатация собственной или арендованной нежилой недвижимости

Также вполне логично выстраиваются виды деятельности, связанные с торговлей или оказанием услуг такси. Но, например, дизайнер, связанный с интернет-рекламой, может работать под следующими кодами ОКВЭД:

- 18.12 Прочая полиграфическая деятельность

- 74.20 Фотографическая деятельность

- 62.09 Деятельность, связанная с использованием компьютеров и информационных технологий, прочая

- 73.11 Деятельность рекламных агентств

- 73.12 Представительство в СМИ

- 90.03 Деятельность в области художественного творчества

- 90.01 Исполнительское искусство

- 62.01 Разработка компьютерного программного обеспечения

Сколько кодов ОКВЭД можно указать в заявке?

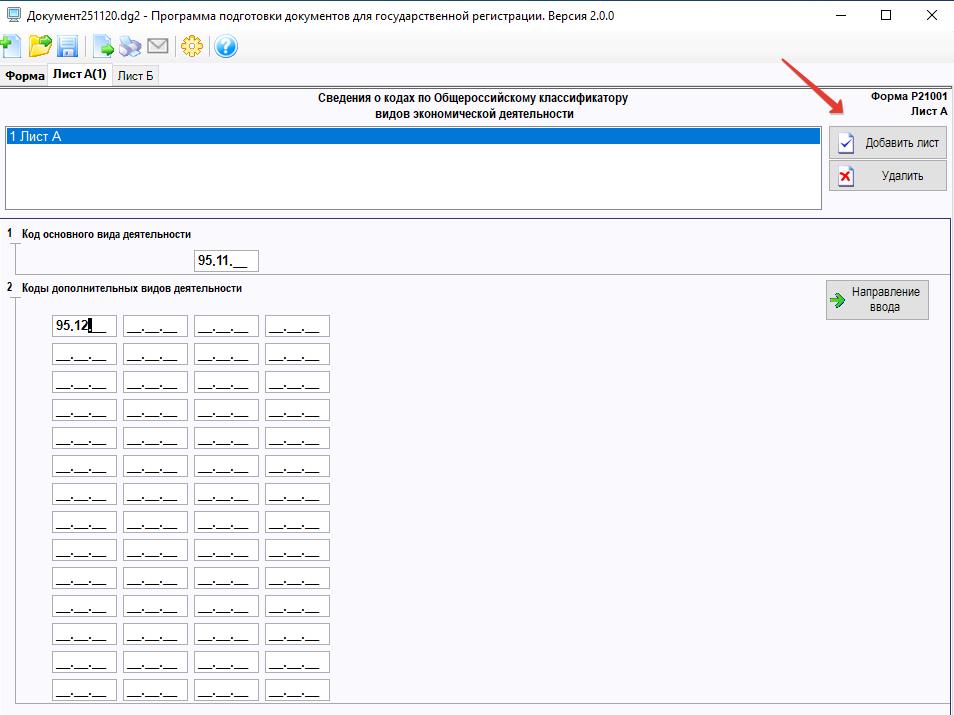

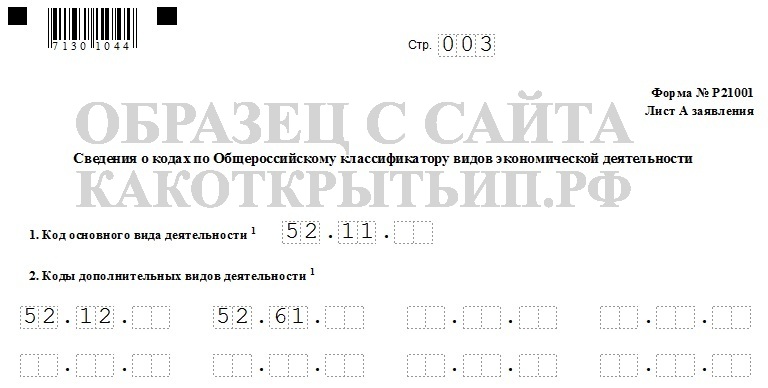

Как ни крути, не возбраняется вводить в приложение даже весь классификатор (вопрос только в том, насколько он вам нужен). В лист, где указаны коды ОКВЭД, можно ввести 57 кодов, но таких листов может быть несколько, в этом случае основной вид деятельности вводится только один раз, на первом листе.

В лист, где указаны коды ОКВЭД, можно ввести 57 кодов, но таких листов может быть несколько, в этом случае основной вид деятельности вводится только один раз, на первом листе.

Обращаем ваше внимание, что если выбранный вами код ОКВЭД относится к сфере образования, воспитания и развития детей, медицинского обеспечения, социальной защиты и социальных услуг, детско-юношеского спорта, а также культуры и искусства с участием несовершеннолетних, то к заявке на регистрацию необходимо приложить свидетельство о регистрации.отсутствие судимости (п. 1 (к) статьи 22.1 Закона № 129-ФЗ). Документ подается по межведомственному запросу, но, чтобы не затягивать процесс регистрации, можно, предварительно уточнив такую возможность в регистрирующей инспекции, заранее запросить справку.

Закон устанавливает это требование только для физических лиц (то есть индивидуального предпринимателя), и при регистрации ООО такое свидетельство не требуется.

Ответственность за осуществление деятельности, отличной от ОКВЭД

Таким образом, ответственность за деятельность, отличную от ОКВЭД, не предусмотрена.И судебная практика, и письма Минфина подтверждают, что предприниматель не несет ответственности за осуществление деятельности, не указанной в Едином государственном реестре юридических лиц или Едином государственном реестре юридических лиц.

При этом, если вы осуществляете деятельность под кодом ОКВЭД, который не зарегистрирован или не введен позже, вас могут привлечь к административной ответственности в размере от до 5000 рублей по ст.14.25 КоАП РФ за «… непредставление, несвоевременное представление или представление недостоверных сведений о юридическом лице или индивидуальном предпринимателе». Коды ОКВЭД в перечень такой обязательной информации включают ст. 5 (5) Закона № 129-ФЗ от 08.08.01, поэтому вам придется поспешить внести изменения в течение трех дней после начала деятельности по новому кодексу.

Основная деятельность по ОКВЭД

И здесь нужно быть осторожным. Дело в том, что начисление взносов работникам на страхование от несчастных случаев на производстве и профессиональных заболеваний происходит в соответствии с тарифами на основной вид деятельности. Чем рискованнее (травматические или провоцирующие профессиональные заболевания) деятельность, тем выше ставка страховых взносов.

Дело в том, что начисление взносов работникам на страхование от несчастных случаев на производстве и профессиональных заболеваний происходит в соответствии с тарифами на основной вид деятельности. Чем рискованнее (травматические или провоцирующие профессиональные заболевания) деятельность, тем выше ставка страховых взносов.

До 15 апреля года, следующего за отчетным, работодатели должны предоставить в ФСС документы, подтверждающие основной вид деятельности, в порядке, установленном Приказом Минздравсоцразвития России от 25.07.2012 г.55 от 31 января 2006 года. Организации подают такое подтверждение ежегодно, а индивидуальные предприниматели — работодатели только в случае изменения основного вида деятельности. Основным считается тот вид деятельности, доход от которого выше по сравнению с доходом от других видов деятельности за последний год.

Если подтверждение не представлено, то ФСС устанавливает максимальные тарифы по всем видам деятельности, указанным застрахованным, именно здесь коды ОКВЭД чрезмерно указываются и могут оказаться очень неуместными.

Как связаны налоговые режимы и коды ОКВЭД?

Все особые, они же льготные, налоговые режимы (ГНС, ЕНВД, ЕСХН, ПСН) имеют ограничения по виду деятельности, если вы собираетесь заниматься определенными видами деятельности, и при этом выбираете режим, в котором такая деятельность не предусмотрена, то есть конфликт интересов … Надо будет менять либо налоговый режим, либо желаемый ОКВЭД. Чтобы не попасть в подобную ситуацию, рекомендуем заранее проконсультироваться со специалистами по выбору подходящей налоговой системы.

Для организаций порядок уведомления об изменении кодов ОКВЭД будет зависеть от того, указаны ли соответствующие виды деятельности в Уставе. Обращаем ваше внимание, что если в перечне видов деятельности есть указание на «… другие виды деятельности, не запрещенные законом» (или что-то подобное), то вносить поправки в Устав нет необходимости. Об изменении кодов ОКВЭД без изменения Устава не сообщается.

Если новые коды даже не приближаются к уже указанным в Уставе видам деятельности (например, указано производство, а вы решили заниматься торговлей), и фразы о других видах деятельности, не противоречащие в нем не прописаны законы, то они будут использованы. В этом случае оплатите также госпошлину в размере 800 рублей.

Краткий минимум, который необходимо знать об ОКВЭД

- Коды ОКВЭД — это статистическое обозначение кода видов деятельности, которые заявитель указывает в заявлении на регистрацию индивидуального предпринимателя или ООО.

- В заявке необходимо указать хотя бы один код активности, максимальное количество кодов ОКВЭД теоретически не ограничено.

- Нет смысла указывать в заявке как можно больше кодов (на всякий случай), так как при регистрации ИП среди них могут быть такие, по которым необходимо дополнительно предъявить справку об отсутствии судимости к обычному пакету документов.

- Если вы выбрали специальный налоговый режим, то при выборе кодов ОКВЭД необходимо учитывать ограничения по видам деятельности в этом режиме.

- При наличии сотрудников основной вид деятельности необходимо подтвердить в ФСС до 15 апреля: для организаций ежегодно, для индивидуальных предпринимателей только при изменении основного кода, потому что от этого зависят ставки страховых взносов для сотрудников.

- Ответственность за действия, отличные от указанных кодов ОКВЭД, не предусмотрена, но за несвоевременное (в течение трех дней) сообщение об изменении кодов может быть наложен административный штраф до 5 тысяч рублей.

- Если у вас или вашего контрагента нет соответствующих кодов ОКВЭД, возможны налоговые споры с отказом в уменьшении налоговой базы или применении другой налоговой льготы по сделке.

Собираетесь открыть расчетный счет? Откройте расчетный счет в надежном банке — Альфа-Банке и получите бесплатно:

- бесплатно открытие счета

- заверение документов

- интернет-банк

- обслуживание счета за 490 рублей в месяц

- и многое другое

должен соответствовать цифровым кодам классификатора ОКВЭД и иметь не менее четырех знаков.

Классификатор ОКВЭД-2

Классификатор или справочник ОКВЭД — специальный документ, разработанный Росстандартом. До 2017 года действовало сразу три редакции классификатора, что иногда приводило к ошибкам в подборе кодов ОКВЭД и отказу в государственной регистрации ИП. С середины 2016 г. для регистрации индивидуальных предпринимателей и юридических лиц применяется классификатор ОКВЭД-2 или ОК 029-2014 (КДЕС ред. 2), утвержденный приказом Росстандарта от 31.01.2014 N 14-ст.

Используйте только последнюю редакцию классификатора из надежных источников! Если вы укажете вид деятельности по ОКВЭД из недействительной редакции ОКВЭД, вы получите отказ в регистрации ИП.

ОКВЭД-2 состоит из 21 раздела с буквенным обозначением латинского алфавита. Каждый раздел подразделяется на класс, подкласс, группу, подгруппу и виды. В заявлении на регистрацию индивидуального предпринимателя числовой код по ОКВЭД должен быть четырех-, пяти- или шестизначным.Рассмотрим на примере, как выбрать вид деятельности индивидуального предпринимателя.

Предположим, будущий предприниматель хочет открыть прилавок для приготовления и продажи фаст-фуда. В классификаторе это направление деятельности имеет групповой код 56.10 и характеристику «Деятельность ресторанов и служб доставки еды».

Группа с кодом ОКВЭД 56.10 включает подгруппу с кодом 56.10.2 (Деятельность по приготовлению и / или продаже еды, готовой к употреблению на месте, с помощью транспортных средств или мобильных магазинов), и в нее, в свою очередь, код формы 56.10.24 «Деятельность рыночных прилавков и прилавков по приготовлению пищи».

Если указать в заявке код ОКВЭД для ИП из четырех знаков (56.10), то можно будет заниматься другими видами этой группы:

- 56.10.1: Деятельность ресторанов и кафе полного цикла , кафетерии, рестораны быстрого питания и самообслуживания

- 56.10.3: Организация питания ресторанов и баров в вагонах-ресторанах и на кораблях.

Если вы вводите в приложении P21001 только вид деятельности с кодом 56. 10.24, то вы не сможете открыть с его помощью летнее кафе или ресторан, пока не сообщите новый код в налоговую инспекцию … Излишняя детализация здесь не нужна, поэтому мы рекомендуем указывать тип IP-активности в формате четырехзначный код.

10.24, то вы не сможете открыть с его помощью летнее кафе или ресторан, пока не сообщите новый код в налоговую инспекцию … Излишняя детализация здесь не нужна, поэтому мы рекомендуем указывать тип IP-активности в формате четырехзначный код.

Обращаем ваше внимание на то, что отдельные направления бизнеса недоступны индивидуальному предпринимателю. Например, чтобы продавать крепкий алкоголь, открыть ломбард, заниматься микрофинансовой или страховой деятельностью, необходимо зарегистрировать коммерческую организацию (ООО или АО).

Сколько кодов ОКВЭД можно выбрать

При регистрации ИП виды деятельности, которые включены в заявку Р21001, не ограничиваются. На листе «А» помещается 57 кодов, но если вам этого мало, то вы можете заполнить второй и третий листы «А». Обычно кандидаты предоставляют 10-20 кодов для описания смежных областей бизнеса.

Само по себе указание набора кодов при регистрации IP ни на что не влияет. Реально не обязательно проводить все выбранные направления, сдавать отдельные отчеты или платить дополнительные налоги.Но пытаться на всякий случай ввести как можно больше кодов по ОКВЭД тоже не имеет особого смысла. В дальнейшем индивидуальную предпринимательскую деятельность всегда можно добавить, заполнив специальную форму P24001.

В качестве основного необходимо выбрать один из кодов ОКВЭД, по которому предполагается получение максимального дохода. Основной код важен при выборе тарифа на страхование сотрудников от травм. Чем выше риск получения травмы на работе или профессионального заболевания, тем выше размер взноса, установленный законом.

Определенные виды деятельности должны быть лицензированы, т.е. получить обязательное разрешение на занятие ими. Если лицензируемый вид деятельности присутствует в выбранных вами кодах, это не означает, что вам нужно немедленно оформить лицензию. Он понадобится вам только тогда, когда вы действительно начнете свой бизнес.

Как выбрать код ОКВЭД

При заказе услуги регистрации IP профессиональные регистраторы подберут вам коды. Но если вы готовы потратить немного времени и усилий, вам не нужно обращаться к юристам.

Но если вы готовы потратить немного времени и усилий, вам не нужно обращаться к юристам.