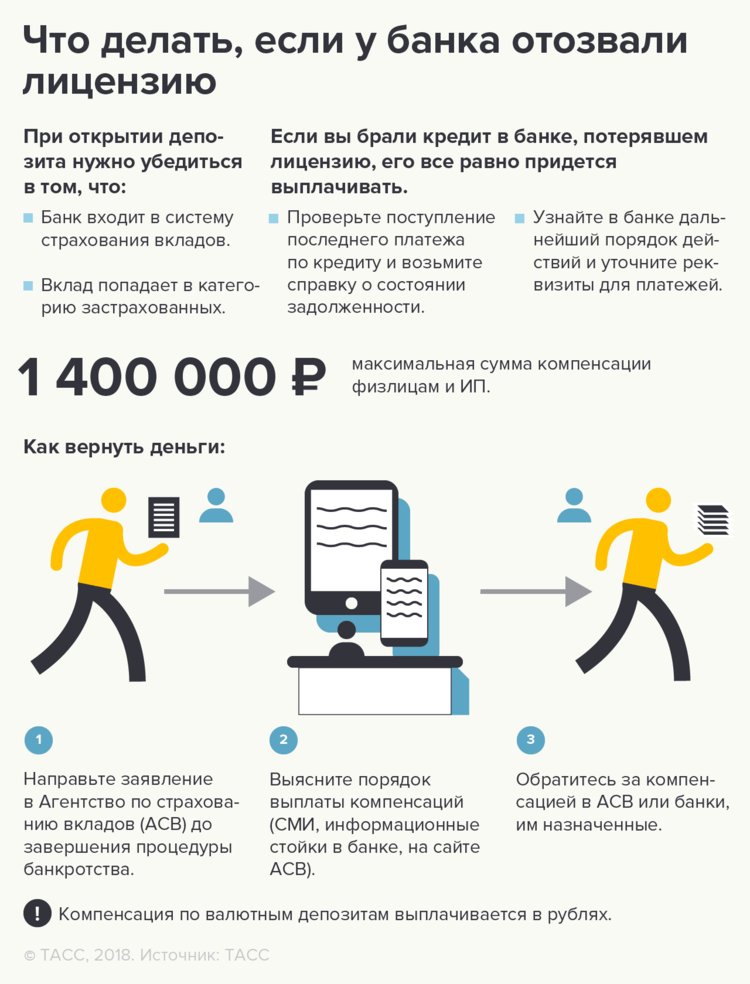

Со скольки лет дают кредит в банке

Для жизни

Малому бизнесу

Принимая решение о выдаче кредита, банки стараются отдавать предпочтение тем заемщикам, которые кажутся им более надежными и платежеспособными. Именно поэтому охотнее всего они сотрудничают с клиентами среднего возраста, имеющими постоянную работу, высокий уровень дохода и хорошую кредитную историю. Но что делать более юным клиентам, которые хотят оформить на себя первый заем?

Оформить кредит

Разбираемся, с какого возраста можно взять кредит и какие возрастные ограничения существуют у банков для разных видов кредитования.

Общие ограничения по возрастуФормально взять кредит или оформить кредитную карту в России можно уже с 18 лет — то есть с того возраста, когда человек начинает считаться полностью дееспособным. Однако по факту не все банки соглашаются заключить кредитный договор с настолько юными заемщиками.

Однако по факту не все банки соглашаются заключить кредитный договор с настолько юными заемщиками.

Нижний порог допустимого возраста для выдачи кредитных продуктов банки устанавливают самостоятельно — и чаще всего он оказывается не ниже 21 года, а иногда даже не менее 23 или 25 лет. Возрастные ограничения обычно связаны с типом выдаваемого кредита — к примеру, если кредитную карту в некоторых местах можно получить уже с 18–20 лет, то для оформления ипотеки чаще всего придется подождать до 21–25 лет.

Ограничения для ипотечных кредитовПодать заявку на оформление ипотеки можно уже с 18 лет, однако не все банки согласятся такую заявку одобрить. Ипотека — это крупный долгосрочный заем, который требует финансовой дисциплины и достаточного уровня дохода. Негласно считается, что в 18 лет заемщик вряд ли будет соответствовать этим двум критериям, а это значит, что в таком случае значительно увеличивается риск невозврата средств.

Чаще всего банки соглашаются одобрить ипотечную заявку для тех заемщиков, которым на дату подачи документов уже исполнилось 21, если у них есть постоянное место работы и хороший доход. Однако в некоторых случаях они все равно предпочитают поднять минимальную возрастную планку до 25 лет.

Ограничения для потребительских кредитовПотребительский кредит официально можно получить с 18, но фактически большинство банков ограничивает минимальный возраст заемщика 21 годом. Причины для этого все те же — опасения насчет слишком юного возраста, отсутствия постоянного места работы и стабильного дохода, а также обучение в вузе и отсутствие положительной кредитной истории. Из-за этого получить кредит наличными до того, как заемщику исполнился 21, может быть не так просто.

Однако некоторые банки допускают выдачу кредита заемщикам от 18 до 21 года при условии, что те найдут человека, который согласится выступить поручителем по их займу. При этом необходимо, чтобы сам поручитель подходил под критерии отбора банка — то есть имел постоянное место работы, достаточный доход, хорошую кредитную историю и возраст старше 21 года.

При этом необходимо, чтобы сам поручитель подходил под критерии отбора банка — то есть имел постоянное место работы, достаточный доход, хорошую кредитную историю и возраст старше 21 года.

Оформить кредитную карту в большинстве банков можно уже с 18 лет — условия по этому продукту обычно наиболее лояльные. Однако не стоит рассчитывать на то, что банк сразу предоставит кредитную карту с крупным лимитом. Скорее всего, предложенный лимит сначала будет небольшим, однако при правильном использовании карты даже он поможет достаточно быстро сформировать положительную кредитную историю. Чтобы сразу получить карту с большим лимитом, понадобится подтвердить свою платежеспособность, предоставив справку о доходах, или пригласить поручителя.

При автокредите ParagraphWrapper» color=»brand-primary»>Автокредит по сути является обычным целевым кредитом, поэтому условия и возрастные ограничения по нему схожи с условиями классического потребительского кредита. Оформить автокредит можно уже начиная с 18 лет, однако получить одобрение будет проще с 21 года. Остальные условия остаются прежними — нужно подтвердить свою платежеспособность и иметь непрерывный трудовой стаж на одном месте работы хотя бы в течение нескольких месяцев до подачи заявления на автокредит. При кредитовании на обучение

ParagraphWrapper» color=»brand-primary»>Автокредит по сути является обычным целевым кредитом, поэтому условия и возрастные ограничения по нему схожи с условиями классического потребительского кредита. Оформить автокредит можно уже начиная с 18 лет, однако получить одобрение будет проще с 21 года. Остальные условия остаются прежними — нужно подтвердить свою платежеспособность и иметь непрерывный трудовой стаж на одном месте работы хотя бы в течение нескольких месяцев до подачи заявления на автокредит. При кредитовании на обучениеОбразовательные кредиты среди прочих кредитных продуктов стоят особняком, поскольку некоторые финансовые организации соглашаются выдавать их даже тем заемщикам, которые еще не достигли совершеннолетия. Например, в некоторых случаях такой кредит можно получить уже начиная с 14 лет — однако для одобрения такой заявки понадобится предоставить согласие родителей или других законных представителей ребенка, а также разрешение органов опеки и попечительства. При этом по таким кредитам существует дополнительное ограничение по максимальному сроку займа — обычно он составляет срок обучения + не более 10 лет сверх этого.

При этом по таким кредитам существует дополнительное ограничение по максимальному сроку займа — обычно он составляет срок обучения + не более 10 лет сверх этого.

Для оформления любого кредитного продукта нужно предоставить банку подтверждение своей платежеспособности — это поможет ему убедиться, что вы надежный заемщик и сможете вернуть занятые деньги вовремя. Чаще всего кредитные организации требуют предоставить справку по форме 2-НДФЛ, в которой отражен официальный доход за текущий и прошедший год. Запросить этот документ можно онлайн на портале Госуслуг.

Однако иногда случается так, что часть дохода заемщику выплачивают «в конверте» или он получает ее из иных источников — например, от сдачи квартиры в аренду. Этот дополнительный доход никак не отражается в справке 2-НДФЛ, из-за чего банк может счесть, что заемщик не сможет своевременно погашать свою задолженность, и откажет в выдаче кредита. В таком случае лучше предоставить справку по форме банка, в которой можно указать все свои источники дохода, включая «серую» часть зарплаты, премии и доход из других источников.

В таком случае лучше предоставить справку по форме банка, в которой можно указать все свои источники дохода, включая «серую» часть зарплаты, премии и доход из других источников.

Каждый банк предъявляет свои требования к списку необходимых документов, которые нужно предоставить для оформления кредита. Чаще всего в такой перечень входят документы, позволяющие подтвердить личность заемщика, подтверждение доходов, а также подтверждение трудоустройства и стажа. Минимальный пакет документов будет включать в себя:

- паспорт;

- справка 2-НДФЛ или справка о доходах по форме банка;

- СНИЛС;

- заверенная копия трудовой книжки.

Кредитная организация также может попросить предоставить второй документ, подтверждающий личность заемщика, а также свидетельство о праве собственности на имущество, которое в случае необходимости может выступить в роли залога.

Практически все виды кредитных продуктов в России можно оформить с 18 лет. Однако финансовые организации зачастую оказываются не готовы предоставлять займы настолько юным заемщикам, поскольку те обычно не могут подтвердить свой стаж и платежеспособность. Поэтому по факту в качестве минимального возраста для оформления кредита банки чаще всего указывают не 18 лет, а как минимум 21 год или больше. Получить кредит до 21 года обычно можно только в том случае, если привести с собой поручителя либо предоставить какое-либо имущество в качестве залога.

Эта страница полезна?

100% клиентов считают страницу полезной

+7 495 777-17-17

Для звонков по Москве

8 800 700-91-00

Для звонков из других регионов России

P» color=»brand-primary»>Следите за нами в соцсетях и в блоге

P» color=»brand-primary»>Следите за нами в соцсетях и в блоге© 2003 – 2023 АО «Райффайзенбанк»

Генеральная лицензия Банка России № 3292 от 17.02.2015

Информация о процентных ставках по договорам банковского вклада с физическими лицами

Кодекс корпоративного поведения RBI Group

Центр раскрытия корпоративной информации

Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных

Следите за нами в соцсетях и в блоге

+7 495 777-17-17

P» color=»seattle100″>Для звонков по Москве

P» color=»seattle100″>Для звонков по Москве8 800 700-91-00

Для звонков из других регионов России

© 2003 – 2023 АО «Райффайзенбанк».

Генеральная лицензия Банка России № 3292 от 17.02.2015.

Информация о процентных ставках по договорам банковского вклада с физическими лицами.

Кодекс корпоративного поведения RBI Group.

Центр раскрытия корпоративной информации.

Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У.

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных.

В России готовят закон, позволяющий запретить себе брать кредиты

https://ria.ru/20230124/samozapret-1846964870.html

В России готовят закон, позволяющий запретить себе брать кредиты

В России готовят закон, позволяющий запретить себе брать кредиты — РИА Новости, 24.01.2023

В России готовят закон, позволяющий запретить себе брать кредиты

В России разработали закон, дающий гражданам возможность запрещать себе брать кредиты, рассказали РИА Новости в пресс-службе ЦБ. РИА Новости, 24.01.2023

2023-01-24T06:02

2023-01-24T06:02

2023-01-24T11:55

экономика

ипотека

россия

госдума рф

центральный банк рф (цб рф)

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdnn21.img.ria.ru/images/07e4/03/12/1568803119_0:151:3107:1899_1920x0_80_0_0_80d9f8ca868ac7229c05921533d8bf6c.jpg

МОСКВА, 24 янв — РИА Новости. В России разработали закон, дающий гражданам возможность запрещать себе брать кредиты, рассказали РИА Новости в пресс-службе ЦБ. «Законопроект, закрепляющий механизм самозапрета на кредиты и займы, прошел межведомственное согласование, получил концептуальную поддержку рынка и готовится к внесению в Государственную думу», — сообщили агентству. Регулятор предложил ввести этот механизм в прошлом году. Предполагается, что он должен действовать в отношении всех профессиональных кредиторов, а не только того банка, где у человека есть счет. С таким механизмом кредитные организации «концептуально согласны», подтвердил РИА Новости вице-президент Ассоциации банков России Алексей Войлуков. Он рассказал, как это будет работать. Таким образом, банки, которые всегда запрашивают информацию в БКИ при получении заявки на кредит, смогут увидеть выставленные ограничения на кредитование.

«Законопроект, закрепляющий механизм самозапрета на кредиты и займы, прошел межведомственное согласование, получил концептуальную поддержку рынка и готовится к внесению в Государственную думу», — сообщили агентству. Регулятор предложил ввести этот механизм в прошлом году. Предполагается, что он должен действовать в отношении всех профессиональных кредиторов, а не только того банка, где у человека есть счет. С таким механизмом кредитные организации «концептуально согласны», подтвердил РИА Новости вице-президент Ассоциации банков России Алексей Войлуков. Он рассказал, как это будет работать. Таким образом, банки, которые всегда запрашивают информацию в БКИ при получении заявки на кредит, смогут увидеть выставленные ограничения на кредитование.

https://ria.ru/20221231/avtokredit-1842596432.html

https://ria.ru/20230119/banki-1846066800.html

россия

РИА Новости

1

5

4.7

96

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og. xn--p1ai/awards/

xn--p1ai/awards/

2023

РИА Новости

1

5

4.7

96

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Новости

ru-RU

https://ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

РИА Новости

1

5

4.7

96

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

1920

1080

true

1920

1440

true

https://cdnn21.img.ria.ru/images/07e4/03/12/1568803119_189:0:2920:2048_1920x0_80_0_0_64cd003e5fcabca3856e405da1795951.jpg

1920

1920

true

РИА Новости

1

5

4.7

96

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

РИА Новости

1

5

4. 7

7

96

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

экономика, ипотека, россия, госдума рф, центральный банк рф (цб рф)

Экономика, Ипотека, Россия, Госдума РФ, Центральный Банк РФ (ЦБ РФ)

МОСКВА, 24 янв — РИА Новости. В России разработали закон, дающий гражданам возможность запрещать себе брать кредиты, рассказали РИА Новости в пресс-службе ЦБ.

«Законопроект, закрепляющий механизм самозапрета на кредиты и займы, прошел межведомственное согласование, получил концептуальную поддержку рынка и готовится к внесению в Государственную думу», — сообщили агентству.

31 декабря 2022, 12:30Инфографика

Льготный кредит на покупку машины — 2023

Регулятор предложил ввести этот механизм в прошлом году. Предполагается, что он должен действовать в отношении всех профессиональных кредиторов, а не только того банка, где у человека есть счет.

С таким механизмом кредитные организации «концептуально согласны», подтвердил РИА Новости вице-президент Ассоциации банков России Алексей Войлуков. Он рассказал, как это будет работать.

19 января, 17:55

Российские банки расширяют возможности своих сервисов в Telegram

«Граждане смогут, зайдя на «Госуслуги», выставить себе запрет или ограничение на получение кредитов или займов. Выставленный самозапрет на «Госуслугах» автоматически будет попадать в бюро кредитных историй», — пояснил собеседник агентства.

Таким образом, банки, которые всегда запрашивают информацию в БКИ при получении заявки на кредит, смогут увидеть выставленные ограничения на кредитование.

9.3%

Живу от кредита до кредита10.5%

Иногда19.6%

Только на самые крупные покупки60.6%

Не беру кредитыКак получить личный кредит за 8 шагов

Стоит рассмотреть личный кредит в традиционном банке, кредитном союзе или онлайн-кредиторе. Эти необеспеченные долговые продукты могут помочь вам преодолеть финансовые затруднения, покрыть непредвиденные расходы, быстрее погасить долг или совершить крупную покупку.

Эти необеспеченные долговые продукты могут помочь вам преодолеть финансовые затруднения, покрыть непредвиденные расходы, быстрее погасить долг или совершить крупную покупку.

Существует несколько типов потребительских кредитов на выбор, в том числе кредиты на консолидацию долга, кредиты на обустройство дома, медицинские кредиты и кредиты на свадьбу. Хотя процесс подачи заявки относительно прост, вы должны заранее знать, чего ожидать, чтобы избежать каких-либо неожиданностей.

- Прогони числа.

- Проверьте свой кредитный рейтинг.

- Рассмотрите варианты.

- Выберите тип кредита.

- Выберите кредитора и подайте заявку.

- Предоставить необходимую документацию.

- Примите кредит и начните платить.

Какую информацию необходимо иметь перед подачей заявки на кредит

Прежде чем подавать заявку на получение личного кредита, соберите все необходимые документы и информацию. Это позволит вам эффективно пройти каждый этап процесса и получить свои средства как можно быстрее.

Это позволит вам эффективно пройти каждый этап процесса и получить свои средства как можно быстрее.

Вам может понадобиться следующее:

- Две формы удостоверения личности, такие как водительские права, удостоверение личности государственного образца, военный билет, свидетельство о гражданстве, карточка социального обеспечения, свидетельство о рождении или паспорт.

- Подтверждение дохода, например, формы W-2, платежные квитанции, формы 1099, банковские выписки и налоговые декларации.

- Информация о работодателе, включая название компании, имя вашего руководителя и номер телефона.

- Подтверждение места жительства, например, счет за коммунальные услуги с вашим именем и адресом или договор аренды, выписка об ипотеке, подтверждение страховки (автомобильной, домашней или арендной), квитанция об уплате налога на недвижимость или регистрационная карточка избирателя.

Как получить потребительский кредит за 8 шагов

Существует множество причин для получения потребительского кредита, например, неожиданный счет из больницы или необходимый ремонт автомобиля. Если вы решили, что личный кредит является подходящим видом финансирования для вас, выполните следующие восемь шагов, чтобы подать заявку.

Если вы решили, что личный кредит является подходящим видом финансирования для вас, выполните следующие восемь шагов, чтобы подать заявку.

1. Введите номер

Последнее, чего вы или кредиторы хотите, это чтобы вы взяли личный кредит и не были в состоянии оплатить его. В то время как кредиторы обычно проявляют должную осмотрительность, чтобы убедиться, что у вас есть возможность погасить долг, разумно проверить свои собственные цифры, чтобы убедиться, что все сработает.

Начните с определения того, сколько наличных вам потребуется, учитывая, что некоторые кредиторы взимают комиссию за выдачу кредита, которую они вычитают из суммы вашего кредита. Убедитесь, что вы занимаете достаточно, чтобы получить то, что вам нужно после оплаты.

Воспользуйтесь кредитным калькулятором, чтобы узнать, каким будет ваш ежемесячный платеж. Это может быть сложно, если вы не знаете, какие ставки и условия погашения предложат кредиторы, но вы можете поиграть с цифрами, чтобы получить представление о том, во что вам обойдется кредит, и решить, сможет ли ваш бюджет справиться с этим.

Вывод : Прежде чем подать заявку на личный кредит, узнайте, взимает ли кредитор комиссию за выдачу кредита, и если да, спросите, какова комиссия. Выясните, сколько денег вам понадобится после оплаты, и ежемесячный платеж, который вы можете себе позволить.

Следующие шаги : Используйте кредитный калькулятор Bankrate для расчета ваших ежемесячных платежей.

2. Проверьте свой кредитный рейтинг

Большинство кредиторов проводят проверку кредитоспособности, чтобы определить вероятность того, что вы погасите свой кредит. В то время как некоторые онлайн-кредиторы начали рассматривать альтернативные кредитные данные, они по-прежнему обычно смотрят на ваш кредитный рейтинг.

Лучшие потребительские кредиты обычно требуют, чтобы у вас был как минимум справедливый кредит — обычно между 580 и 669. Хороший и отличный кредит выше 670 даст вам наилучшие шансы на одобрение с конкурентоспособной процентной ставкой.

Вы можете бесплатно получить копию своего кредитного отчета на сайте AnnualCreditReport. com. Он будет предоставлять бесплатную копию вашего кредитного отчета из всех трех кредитных бюро каждые 12 месяцев. Проверьте, нет ли ошибок в отчете. Если вы обнаружите ошибки, обратитесь в основные агентства кредитной информации (Equifax, TransUnion и Experian), чтобы они были исправлены.

com. Он будет предоставлять бесплатную копию вашего кредитного отчета из всех трех кредитных бюро каждые 12 месяцев. Проверьте, нет ли ошибок в отчете. Если вы обнаружите ошибки, обратитесь в основные агентства кредитной информации (Equifax, TransUnion и Experian), чтобы они были исправлены.

Если ваш кредитный рейтинг низкий по другим причинам, у вас все еще может быть шанс получить кредит. Но процентные ставки и сборы могут быть слишком высокими, поэтому примите меры, чтобы улучшить свой кредит, прежде чем подавать заявку.

Takeaway : Проверка вашего кредитного рейтинга даст вам представление о том, где вы находитесь. Чем лучше ваш кредитный рейтинг, тем выше вероятность того, что вам одобрят кредит, и тем ниже может быть ваша процентная ставка.

Следующие шаги : Проверьте свой кредитный рейтинг и историю. Если ваш балл ниже квалификационных требований и вам не нужен кредит немедленно, поработайте над его улучшением.

3.

Рассмотрите ваши варианты

Рассмотрите ваши вариантыВ зависимости от вашей кредитоспособности вам может понадобиться поручитель, чтобы получить одобрение на личный кредит с достойной процентной ставкой. Если вы не можете найти поручителя или кредиторы, которых вы рассматриваете, не разрешают поручителей, у вас может быть возможность получить обеспеченный личный кредит вместо необеспеченного.

Обеспеченные кредиты требуют обеспечения, такого как транспортное средство, дом или деньги на сберегательном счете или депозитный сертификат, в обмен на более выгодные условия. Если вы не в состоянии погасить кредит, кредитор может конфисковать залог для погашения долга.

Вам также нужно подумать о том, где взять потребительский кредит. Например, в традиционных банках вам может быть трудно получить одобрение, если у вас плохой кредит. Однако некоторые онлайн-кредиторы специализируются на работе с заемщиками с плохой кредитной историей, а некоторые кредитные союзы предлагают краткосрочные кредиты, которые служат дешевой альтернативой кредитам до зарплаты.

Если вы не соответствуете стандартным требованиям и ваша покупка может подождать, найдите время, чтобы повысить свой кредитный рейтинг, чтобы вы могли соответствовать требованиям.

Вывод : Если вы не соответствуете квалификационным требованиям для достойной ставки, и вам нужен кредит прямо сейчас, поручитель, кредит с плохой кредитной историей или обеспеченный кредит могут улучшить ваши шансы на одобрение.

Следующие шаги : Если вы не думаете, что получите одобрение, изучите варианты кредита или обратитесь к члену семьи или другу с хорошим финансовым положением, чтобы он стал вашим поручителем.

4. Выберите тип кредита

Как только вы узнаете, на каком уровне находится ваш кредит, и рассмотрите варианты, определите, какой тип кредита лучше всего подходит для вашей ситуации. В то время как некоторые кредиторы проявляют гибкость в отношении того, как вы используете средства, другие могут одобрять заявки на кредит только в том случае, если деньги будут использоваться для определенных целей.

Например, один кредитор может позволить вам взять личный кредит для финансирования вашего малого бизнеса, в то время как другой кредитор может вообще не разрешить вам использовать заемные средства в коммерческих целях. Как правило, разумно найти кредитора, которому будет удобно одолжить вам деньги именно по той причине, по которой они вам нужны.

Вы можете искать на рынке личных кредитов Bankrate различные типы кредитов, например:

- Кредиты консолидации долга : Консолидация долга является одним из наиболее распространенных видов использования личных кредитов. Взяв один кредит для покрытия существующего долга, вы уменьшите ежемесячные платежи, о которых вам нужно беспокоиться, и получите одну (потенциально более низкую) процентную ставку.

- Рефинансирование ссуд по кредитным картам : Некоторые компании, такие как Payoff, специализируются на кредитах для людей, желающих погасить задолженность по кредитной карте.

Поскольку ставки по личным кредитам часто ниже, чем ставки по кредитным картам, кредит может быть хорошим способом погасить остатки на кредитной карте и погасить их в течение более длительного периода.

Поскольку ставки по личным кредитам часто ниже, чем ставки по кредитным картам, кредит может быть хорошим способом погасить остатки на кредитной карте и погасить их в течение более длительного периода. - Кредиты на ремонт дома : Кредит на ремонт дома может быть хорошим вариантом, если вы хотите заранее заплатить за большой ремонт, не беря кредит под залог дома.

- Медицинские кредиты : Поскольку медицинские расходы часто непредсказуемы, персональный кредит может быть хорошим способом уменьшить непосредственное финансовое бремя и погасить долг в течение нескольких лет.

- Чрезвычайные кредиты : Экстренные кредиты полезны для ряда целей. Поломка автомобиля, меньшие медицинские расходы или лопнувшая труба могут быть вескими причинами для получения такого кредита.

- Свадебный кредит : Свадьба и отпуск могут быть дорогими, поэтому многие люди обращаются к личным кредитам, чтобы заплатить за них.

Поскольку ставки по личным кредитам часто ниже, чем ставки по кредитным картам, кредит может быть хорошим способом погасить остатки на кредитной карте и погасить их в течение более длительного периода.

Поскольку ставки по личным кредитам часто ниже, чем ставки по кредитным картам, кредит может быть хорошим способом погасить остатки на кредитной карте и погасить их в течение более длительного периода.

Takeaway : Найдите кредитора, который предлагает кредиты, предназначенные для ваших конкретных потребностей.

Следующие шаги : Выполните поиск на рынке личных кредитов Bankrate, чтобы найти идеальный кредит для вас и ваших потребностей в займах.

5. Найдите лучшие процентные ставки по личным кредитам

Не соглашайтесь на первое предложение, которое вы получите; вместо этого найдите время и присмотритесь к наилучшей возможной процентной ставке. Сравните несколько кредиторов и типов кредитов, чтобы получить представление о том, на что вы имеете право.

Как правило, вы можете найти предложения по личному кредиту от банков, кредитных союзов и онлайн-кредиторов. Если вы уже давно являетесь владельцем счета в своем банке или кредитном союзе, подумайте о том, чтобы сначала проверить там. Часто демонстрация того, что вы годами делали правильный финансовый выбор, означает, что ваш банк или кредитный союз могут захотеть забыть о недавних кредитных ошибках или предоставить вам более выгодную ставку.

Некоторые онлайн-кредиторы также позволяют вам пройти предварительную проверку с помощью мягкой проверки кредитоспособности, которая не повлияет на ваш кредитный рейтинг. Свяжитесь с кредиторами, которых вы рассматриваете, чтобы узнать, предлагают ли они процесс предварительной квалификации. Используйте эту опцию, чтобы получить полное представление о доступных вам тарифах.

Кредиторы, которые не предлагают процесс предварительного отбора, обычно проводят жесткие кредитные запросы в рамках процесса подачи заявки на кредит. Чтобы ограничить влияние сложных запросов на ваш кредитный рейтинг, лучше всего делать покупки в течение 45 дней, чтобы считать их одним запросом для целей кредитного скоринга.

Вывод : Не соглашайтесь на первое полученное предложение. Сравните несколько кредиторов и типов кредитов и проверьте возможность предварительной квалификации, прежде чем подавать заявку, чтобы избежать влияния на ваш кредит.

Следующие шаги : Поищите и сравните предложения, ставки и сборы, чтобы найти кредит по конкурентоспособным ставкам. Пройдите предварительную квалификацию, если это возможно.

Пройдите предварительную квалификацию, если это возможно.

6. Выберите кредитора и подайте заявку

После того, как вы провели исследование, выберите кредитора с лучшим предложением для ваших нужд, а затем начните процесс подачи заявки.

В зависимости от типа кредитора вы можете заполнить весь процесс подачи заявки онлайн. Кроме того, некоторые кредиторы могут потребовать от вас лично подать заявление в местном банке или отделении кредитного союза.

Каждый кредитор по-своему определяет, какая информация потребуется в заявлении, но обычно вам нужно будет указать свое имя, адрес и контактную информацию, информацию о доходах и занятости, а также причину кредита.

Кредитор также попросит вас сообщить, сколько вы хотите занять. Затем он может дать вам несколько вариантов для рассмотрения после мягкой проверки кредитоспособности. У вас также будет возможность ознакомиться со всеми условиями кредита, включая комиссию и период погашения. Внимательно прочитайте кредитный договор, чтобы избежать скрытых комиссий и других подводных камней.

Вывод : Все кредиторы имеют разные квалификационные требования и могут запрашивать разную информацию. Кредиторы также могут потребовать, чтобы вы подали заявку лично, в то время как другие позволяют вам заполнить всю заявку онлайн.

Следующие шаги : Определите процесс подачи заявки для выбранного кредитора. Когда вы будете готовы подать заявку, соберите всю информацию, которая вам понадобится для подачи заявки, и подайте заявку в соответствии с указаниями.

7. Предоставить необходимую документацию

Каждый кредитор отличается тем, что вам нужно подать заявку. После того, как вы подадите заявку, ваш кредитор, скорее всего, попросит вас предоставить дополнительные документы. Например, вам может потребоваться загрузить или отправить по факсу копию последней платежной квитанции, копию водительских прав или подтверждение места жительства.

Кредитор сообщит вам, нужны ли ему какие-либо документы от вас и как передать их нужному лицу. Чем быстрее вы предоставите информацию, тем быстрее получите решение.

Чем быстрее вы предоставите информацию, тем быстрее получите решение.

Вывод : Будьте готовы предоставить дополнительную документацию по запросу в процессе подачи заявки.

Следующие шаги : Заранее соберите квитанции об оплате, подтверждение места жительства, информацию о водительских правах и формы W-2, чтобы ускорить процесс подачи заявления. Быстро отправьте всю запрошенную документацию своему кредитору, чтобы принять решение как можно скорее.

8. Примите кредит и начните вносить платежи

После того, как кредитор уведомит вас о том, что вы были одобрены, вам нужно будет доработать кредитные документы и принять условия. Как только вы это сделаете, вы, как правило, получите кредитные средства в течение недели, но некоторые онлайн-кредиторы доставляют их вам в течение одного или двух рабочих дней.

Когда вас одобрят, начните отслеживать сроки платежей и рассмотрите возможность настройки автоматических платежей со своего расчетного счета. Некоторые кредиторы даже предлагают скидки на процентные ставки, если вы настроите свой аккаунт на автоматические платежи.

Некоторые кредиторы даже предлагают скидки на процентные ставки, если вы настроите свой аккаунт на автоматические платежи.

Подумайте о ежемесячной доплате. Хотя личные кредиты могут быть дешевле, чем кредитные карты, вы все равно сэкономите деньги на процентах, погасив кредит досрочно. Добавление даже небольшой суммы к вашим ежемесячным платежам может помочь вам в этом.

Takeaway : Вы можете получить средства уже через один-два рабочих дня после одобрения и принятия условий кредита. После того, как вы будете одобрены, начните думать, как вы будете выплачивать свой баланс.

Следующие шаги : Создайте план ежемесячных платежей и погашения кредита. Подумайте об автоматических платежах и подумайте о том, чтобы каждый месяц доплачивать, чтобы сэкономить на процентах.

Советы по ускорению процесса

Если вы ищете личный кредит, вы, вероятно, хотите получить деньги как можно скорее. Эти советы помогут вам избежать задержек при подаче заявки на потребительский кредит:

- Проверьте свой кредитный отчет перед подачей заявления . Знайте, где находится ваш кредит, прежде чем искать личные кредиты. Хороший кредит может облегчить получение личного кредита по более низкой процентной ставке. Кроме того, своевременное обнаружение и исправление ошибок — это простой способ избежать проблем позже, когда вы подаете заявку на кредит.

- Погасить долг . Если у вас есть долг и вам не нужны срочно кредитные средства, погашение части долга может повысить ваш кредитный рейтинг и снизить отношение долга к доходу (DTI), что может увеличить ваши шансы на одобрение.

- Поговорите с вашим существующим финансовым учреждением. Банки и кредитные союзы могут быть более склонны рассматривать заявку на получение личного кредита от клиента, с которым у них сложились положительные и давние отношения.

- Пройти предварительную квалификацию . У некоторых кредиторов есть процесс предварительной квалификации, который вы можете пройти без жесткой проверки кредитоспособности.

- Рассмотрим кредиторов онлайн . Многие онлайн-кредиторы предлагают решения по кредиту на следующий день, и средства могут быть зачислены на ваш банковский счет в течение нескольких дней после подачи заявки, если вы будете одобрены.

- Получение кредитных средств лично . Если у вашего кредитора есть стационарное отделение, спросите, есть ли возможность забрать средства в отделении, чтобы вы могли получить деньги быстрее.

Знайте, где находится ваш кредит, прежде чем искать личные кредиты. Хороший кредит может облегчить получение личного кредита по более низкой процентной ставке. Кроме того, своевременное обнаружение и исправление ошибок — это простой способ избежать проблем позже, когда вы подаете заявку на кредит.

Знайте, где находится ваш кредит, прежде чем искать личные кредиты. Хороший кредит может облегчить получение личного кредита по более низкой процентной ставке. Кроме того, своевременное обнаружение и исправление ошибок — это простой способ избежать проблем позже, когда вы подаете заявку на кредит.

Как найти лучшие ставки по личному кредиту

Чтобы найти лучшее предложение по личному кредиту для вашей уникальной финансовой ситуации, сравните ставки, условия и сборы от нескольких кредиторов. Вы можете сделать это, просмотрев веб-сайты кредиторов по отдельности или зарегистрировавшись на онлайн-рынке, который позволяет вам предварительно пройти предварительную квалификацию для получения нескольких кредитов одновременно, не влияя на ваш кредит.

Итог

Если вы решили, что личный кредит является правильным вариантом финансирования, проверьте цифры, чтобы узнать, можете ли вы позволить себе взять долг. Затем проверьте свой кредитный рейтинг, чтобы иметь представление о том, где вы находитесь, прежде чем подавать заявку. Как правило, чем выше ваш балл, тем выше ваши шансы на одобрение и шансы получить более низкую ставку.

После этого изучите варианты кредита и сравните ставки, условия и сборы от нескольких кредиторов, чтобы получить лучшее предложение для вашей уникальной финансовой ситуации. После того, как вы нашли кредитора, который лучше всего соответствует вашим потребностям в займах, соберите необходимую документацию и подайте заявку на получение личного кредита онлайн или лично.

Как взять личный кредит [9 шагов]

Вам нужно восполнить пробелы в бюджете, покрыть большие расходы или погасить долг с высокими процентами по более низкой цене? Понимание того, как взять личный кредит – это первый шаг к получению средств, необходимых для покрытия временных краткосрочных расходов.

Как взять личный кредит за 9 шагов

Шаги по получению личного кредита, как правило, одинаковы, независимо от того, какого кредитора вы выберете. Вот как взять кредит в 9простые шаги:

- Знайте свои номера

- Проверьте свой кредитный рейтинг

- Сравните варианты кредитора

- Присмотритесь к ценам

- Проверьте свою процентную ставку

- Выберите кредитора и подайте заявку

- Начните 90 Потрать средства

- 0 осуществление платежей

1. Знайте свои номера.

Прежде чем взять кредит, узнайте, сколько вам нужно и сколько вы можете позволить себе выплачивать ежемесячно.

Занимайте только то, что необходимо для достижения вашей цели, например, для погашения долга по кредитной карте, покрытия неотложных расходов или ремонта дома. И помните: кредиторы будут учитывать основную информацию, включая ваш доход, при предоставлении условий погашения, но вы должны провести тщательный анализ своей финансовой картины. Прежде чем подать заявку на личный кредит, решите, какой платеж по личному кредиту будет соответствовать вашему бюджету. Рассмотрите свои ежемесячные расходы и все ваши потенциальные источники дополнительного дохода. Таким образом, вы можете сравнить предложения кредита на основе того, что вы знаете, что вы можете себе позволить.

Прежде чем подать заявку на личный кредит, решите, какой платеж по личному кредиту будет соответствовать вашему бюджету. Рассмотрите свои ежемесячные расходы и все ваши потенциальные источники дополнительного дохода. Таким образом, вы можете сравнить предложения кредита на основе того, что вы знаете, что вы можете себе позволить.

2. Проверьте свой кредитный рейтинг.

Кредиторы с большей вероятностью одобрят ссуды заемщикам с высоким кредитным рейтингом и могут предложить этим заемщикам более выгодные условия, например более низкие процентные ставки. Просмотрите свой кредитный отчет и запустите проверку кредитоспособности, прежде чем пытаться взять кредит. Вы можете получить один бесплатный кредитный отчет в год в каждом из трех кредитных бюро: Equifax, TransUnion и Experian. Обязательно проверьте отчет на наличие неточностей. Если вы их обнаружите, немедленно сообщите о них в одно из бюро кредитных историй.

Если ваш кредитный рейтинг находится в более низком диапазоне, подумайте о том, чтобы предпринять шаги, чтобы улучшить его, прежде чем подавать заявку на личный кредит. Низкий кредитный рейтинг может привести к более высоким процентным ставкам или помешать вам соответствовать требованиям, поэтому в ваших же интересах сделать все возможное, чтобы улучшить ситуацию, прежде чем подавать заявку на кредит или занимать деньги.

Низкий кредитный рейтинг может привести к более высоким процентным ставкам или помешать вам соответствовать требованиям, поэтому в ваших же интересах сделать все возможное, чтобы улучшить ситуацию, прежде чем подавать заявку на кредит или занимать деньги.

3. Сравните варианты кредитора.

Существует больше возможностей для личных кредитов, чем когда-либо. Вы можете взять кредит в обычном банке, кредитном союзе или на рынке однорангового онлайн-кредитования. Лучший личный кредит для вас будет зависеть от ваших личных финансов, а также суммы и цели кредита.

У кредиторов может быть другой процесс подачи заявки на кредит для малого бизнеса, а некоторые финансовые учреждения вообще не выдают бизнес-кредиты. Существуют также специальные виды кредитов для финансирования пациентов. Выбор правильного кредитора часто будет зависеть от того, что вам нужно.

4. Магазин вокруг.

При сравнении кредиторов обязательно сравнивайте APR — это общая стоимость вашего кредита, включая проценты, — и попытайтесь найти кредитора, который не взимает штрафы за досрочное погашение или скрытые платежи. Но не забудьте посмотреть на всю упаковку. Хотя процентные ставки, затраты и условия погашения являются важной частью решения, найдите время, чтобы прочитать отзывы и другой опыт клиентов, прежде чем совершить сделку. Компания с отличным обслуживанием клиентов может помочь вам сориентироваться в процессе и сделать ваш личный кредит без стресса.

Но не забудьте посмотреть на всю упаковку. Хотя процентные ставки, затраты и условия погашения являются важной частью решения, найдите время, чтобы прочитать отзывы и другой опыт клиентов, прежде чем совершить сделку. Компания с отличным обслуживанием клиентов может помочь вам сориентироваться в процессе и сделать ваш личный кредит без стресса.

5. Проверьте свою процентную ставку.

Когда вы подаете заявку на получение кредита для личного кредита (или любого счета кредитной карты), ваш кредитный рейтинг может пострадать. Это связано с тем, что заявка на получение личного кредита — например, заявка на новую кредитную карту — вызывает жесткий запрос вашего кредитного отчета. Запросы не обязательно плохие, но их слишком много может выглядеть как красный флаг. К счастью, многие онлайн-кредиторы, такие как LendingClub Bank, позволяют вам проверить свою кредитную ставку и рассмотреть ваши потенциальные кредитные предложения перед подачей заявки, не влияя на ваш кредитный рейтинг.

6. Выберите кредитора и подайте заявку.

После того, как вы нашли кредитора, который работает с вашими личными финансами, заполните заявку. Вас могут попросить предоставить подтверждение дохода, например, платежные квитанции, деловые записи или налоговые документы, а также подтверждение места жительства. Хотя процесс утверждения зависит от того, куда вы подаете заявку, в LendingClub большинство участников утверждаются в течение 24 часов. 1 .

Если по какой-то причине вам отказали в личном кредите, постарайтесь не волноваться. Вы не одиноки, и есть путь вперед. Предприняв несколько шагов, чтобы улучшить право на получение личного кредита, вы сможете добиться успеха в следующий раз, когда будете подавать заявку.

7. Принять кредит.

Ваш кредитор может отправить чек на сумму кредита или сделать прямой депозит на ваш банковский счет. В случае ссуды с переводом остатка они могут платить вашим кредиторам напрямую. С LendingClub Bank вы можете увидеть свои средства всего за несколько дней. 2

2

8. Тратьте свои средства.

Используйте деньги, которые вы занимаете, по назначению, особенно если вы консолидируете долги или оплачиваете другие счета. Сделайте это сразу, чтобы не платить процентов больше, чем нужно, и чтобы у вас не было соблазна потратить деньги на что-то совершенно другое.

9. Начать оплату.

Перед наступлением срока первого платежа установите в календаре напоминание о дате платежа, настройте автоматическую оплату или используйте метод амортизации. 100-процентная уверенность в том, что вы платите вовремя, может помочь вам создать, сохранить и защитить хорошую кредитную историю. Кроме того, своевременное погашение личного кредита также может улучшить вашу кредитную историю.

4 причины взять личный кредит

Частный кредит — это необеспеченный кредит, который можно использовать практически для любых целей. Если вам нужно консолидировать задолженность по кредитной карте, оплатить крупную покупку или оплатить крупные непредвиденные расходы, личный кредит может помочь вам получить необходимые деньги, не нарушая банк.

Вам необходимо оплатить крупную покупку, проект или мероприятие.

Если вам необходимо совершить крупную покупку, например, заменить стареющую печь, настил или крышу, процентная ставка по личному кредиту может быть выше, чем годовая процентная ставка (годовая ставка) по вашей кредитной карте или вариантам финансирования в магазине. . Если вы возьмете кредит и заплатите продавцу наличными, в долгосрочной перспективе вы можете оказаться в лучшем положении.

Вы хотите консолидировать задолженность по кредитной карте.

Консолидация долга — это способ объединить несколько долговых счетов, чтобы вы могли быстрее погасить общую сумму и сэкономить деньги на процентных ставках. Если вы изо всех сил пытаетесь погасить долг, во многих случаях вы можете претендовать на более низкую процентную ставку и ежемесячный платеж, который больше соответствует вашему бюджету.

LendingClub Bank, например, предлагает ссуды с переводом баланса и совместные приложения, чтобы помочь участникам сэкономить деньги и получить самые низкие ставки. Фактически, более 3 миллионов членов LendingClub использовали личный кредит для погашения своего долга с высокими процентами.

Фактически, более 3 миллионов членов LendingClub использовали личный кредит для погашения своего долга с высокими процентами.

У вас возникли непредвиденные медицинские расходы или расходы на неотложную помощь.

Вместо того, чтобы взимать непредвиденные расходы с кредитной карты с высокой процентной ставкой, личный кредит может дать вам деньги, которые вам нужны, без стресса, связанного с задолженностью по кредитной карте. Личный кредит не только дает вам время, которое вам может понадобиться, чтобы вернуть деньги, но также может сэкономить деньги на процентах по сравнению с кредитной картой. Выбирая между ними, сравните APR, чтобы узнать, какой из них является лучшим.

Вы хотите улучшить свой кредитный рейтинг.

Личный кредит может помочь улучшить ваш кредитный рейтинг 3 — особенно если ваш текущий кредитный отчет показывает задолженность по кредитной карте как ваш основной вид кредита. Личный кредит может помочь диверсифицировать структуру вашей учетной записи и может снизить коэффициент использования вашего кредита, оба из которых являются важными факторами при определении вашего балла. Кроме того, своевременные платежи могут помочь улучшить вашу платежную историю.

Кроме того, своевременные платежи могут помочь улучшить вашу платежную историю.

Часто задаваемые вопросы о получении личного кредита

Вот некоторые из наиболее часто задаваемых вопросов о том, как взять личный кредит.

Стоит ли брать личный кредит?

Это зависит от вашего текущего финансового положения и того, что вам нужно. Большинство потребительских кредитов являются необеспеченными, что означает, что они не требуют залога. Это означает, что если у вас высокий кредитный рейтинг, стабильный доход, хорошая кредитная история и низкое отношение долга к доходу, личный кредит может быть более рентабельным решением для финансирования крупных или непредвиденных расходов. Однако, если вы пытаетесь купить дом или автомобиль, обеспеченные кредиты, такие как ипотека или автокредит, могут быть лучшим вариантом. Прежде чем подать заявку, убедитесь, что вы соответствуете критериям приемлемости личного кредита.

Как взять небольшой потребительский кредит?

Небольшой личный кредит может помочь покрыть временный скачок ваших ежемесячных расходов или непредвиденное финансовое бремя. Как правило, небольшой личный кредит не превышает 3000 долларов США, и это может быть отличным способом взять взаймы именно то, что вам нужно, не полагаясь на кредитные карты.

Как правило, небольшой личный кредит не превышает 3000 долларов США, и это может быть отличным способом взять взаймы именно то, что вам нужно, не полагаясь на кредитные карты.

Поскольку они, как правило, менее прибыльны, чем кредиты на большие суммы, ипотечные кредиты или автокредиты, некоторые крупные банки не будут предлагать небольшие персональные кредиты. LendingClub Bank, однако, предлагает квалифицированным заемщикам суммы кредита от 1000 долларов (и вплоть до 40 000 долларов).

С чего начать?

Если вы готовы начать изучать варианты личного кредита, начните с проверки своей ставки у нескольких разных кредиторов. Это позволяет вам собирать ваши потенциальные предложения по кредиту, чтобы вы могли решить, где подать заявку на кредит. В LendingClub вы можете бесплатно проверить свою ставку, не влияя на свой кредитный рейтинг.

1. Из всех личных кредитов, одобренных в период с 01.10.20 по 31.12.20, 69% были одобрены в течение 24 часов.

2. Время, необходимое для финансирования кредита, не гарантируется, и индивидуальные результаты варьируются в зависимости от множества факторов, включая, помимо прочего, спрос инвесторов.