Как быть, если друг не возвращает долг?

Деньги

Кредит онлайн

Кредитный рейтинг

Подбор кредитной карты

Займы

Потребительские кредиты

Автокредиты

Кредитные карты

Ипотека

Ипотека в новостройках

Вклады

Спецпредложения

Дебетовые карты

Брокерское обслуживание

Курсы обмена валют

Рейтинг банков

Список банков

Отзывы о банках

Рейтинг МФО

Список МФО

Отзывы об МФО

Страхование

ОСАГО

Каско

Страхование ипотеки

Страхование путешественников

Страхование квартиры

Страхование спортсменов

Добровольное медицинское страхование

От критических заболеваний

Страхование от укуса клеща

Страхование дома и дачи

Проверка КБМ

Рейтинг страховых компаний

Список страховых компаний

Отзывы о страховых компаниях

Статьи о страховании

Для бизнеса

Расчетно-кассовое обслуживание

Кредиты

Банковские гарантии

Эквайринг

Вклады

Регистрация бизнеса

Бухгалтерские услуги

Бизнес на маркетплейс

Рейтинг банков для бизнеса

Статьи о бизнесе

Отзывы о банках

Образование

Подготовка к ЕГЭ и ОГЭ

Программирование

Аналитика

Маркетинг

Управление

Дизайн

Разработка на Python

1С-программирование

QA-тестирование

Графический дизайн

Веб-дизайн

Английский язык

Рейтинг курсов

Отзывы о курсах

Статьи о курсах

Журнал

Статьи

Новости

Спецпроекты

Тесты и игры

Вопросы и ответы

Блоги компаний

Рейтинг экспертов

Карты

Вклады

Кредиты

Инвестиции

Недвижимость

Страхование

Советы

Форматы

СтатьиНовостиВопросы и ответыТесты и игрыСпецпроектыБлоги компанийДолгиПраво

Спрашивает

Валентина Фомина

Отвечает

Андрей Лисов

Семейные финансыДолгиПраво

Спрашивает

Валентина Фомина

Личные финансыПраво

Спрашивает

Валентина Фомина

Какие могут быть правовые последствия? Будет ли это влиять на оформление кредитов в будущем? Может ли это помешать получить визу?

НалогиЛичные финансыНалоговый вычет+1

Спрашивает

Валентина Фомина

Отвечает

Харитонов Олег

КредитДолгиПраво+6

Спрашивает

Валентина Фомина

Отвечает

Владимир Постанюк

ДеньгиСемейные финансыПраво

Спрашивает

Валентина Фомина

Отвечает

Вера Ефремова

РаботаПраво

Спрашивает

Валентина Фомина

Отвечает

Станислав Каплан

Сравни. ру

ру

Вопросы и ответы

Как быть, если друг не возвращает долг?

Кто выплачивает потребительский кредит после смерти заемщика?

- Кому придется выплачивать кредит умершего?

- «Выморочное» наследование кредита

- Порядок действий со стороны ближайших родственников

- Краткий итог

Внезапная смерть близкого человека может привести к необходимости оформления наследства. При этом многие наследники очень часто получают от родственника не только квартиры, машины или драгоценные вещи, но и кредитные задолженности перед банком. Давайте разберемся, кто должен выплачивать задолженность по кредитам умершего человека и рассмотрим все нюансы наследования займов, ведь это имеет большое значение вступлении в наследство.

Кому придется выплачивать кредит умершего?

В соответствии с российским законодательством задолженность по кредитам переходит прямым наследникам умершего человека. Но не стоит паниковать раньше времени. Практически все банки при оформлении кредита в обязательном порядке выполняют страховку кредитора от наступления непредвиденных обстоятельств, которые включают риск внезапной смерти. В свою очередь, страхователь при заключении договора выгодоприобретателя должен указывать, кто будет осуществлять выплату потребительского кредита после смерти заемщика.

Но не стоит паниковать раньше времени. Практически все банки при оформлении кредита в обязательном порядке выполняют страховку кредитора от наступления непредвиденных обстоятельств, которые включают риск внезапной смерти. В свою очередь, страхователь при заключении договора выгодоприобретателя должен указывать, кто будет осуществлять выплату потребительского кредита после смерти заемщика.

Это означает, что помимо прямых наследников задолженность по кредиту умершего могут выплачивать:

- Страховая компания. Если договор на получение потребительского кредита был застрахован, то после смерти заемщика выплачивать долг будет не наследник, а страховщик. Но нужно помнить, что в некоторых случаях страховщик может отказать в выплате. Как правило, договор страхования содержит исключения на случай, если смерть наступила из-за занятий экстремальным спортом, участия в боевых действиях или из-за самоубийства. Кроме того, заемщику при получении кредита нельзя скрывать наличие хронических заболеваний.

В этой ситуации долг будет выплачивать наследник.

В этой ситуации долг будет выплачивать наследник. - Созаемщик по кредиту. Иногда потребительский кредит берется для покупки автомобиля или квартиры. Так как финансовые доходы одного человека не всегда могут быть достаточны для получения такого кредита, то договор заключается сразу с несколькими людьми. Как правило, банк очень тщательно проводит проверку созаемщиков, анализируя их кредитную историю и платежеспособность. Если непредвиденные обстоятельства настигают одного кредитополучателя, участвующего в такой сделке, то обязанность выплачивать оставшийся долг по потребительскому кредиту переходит к остальным заемщикам.

- Поручитель. Банк, который выдает потребительский кредит, может при заключении договора попросить заемщика назначить поручителя. Именно этот человек при наступлении смерти заемщика или других непредвиденных обстоятельствах должен будет взять на себя полную ответственность за кредит. При этом поручитель имеет право претендовать на часть наследства в счет погашения задолженностей.

В этой ситуации долг будет выплачивать наследник.

В этой ситуации долг будет выплачивать наследник.

Для справки. Гражданский кодекс Российской Федерации устанавливает принцип единства наследственного имущества. Согласно этому принципу наследник не имеет право принять лишь какую-то часть наследства. Это означает, что нельзя принять в наследование объекты недвижимости умершего человека и при этом отказаться от имеющейся задолженности перед банком по потребительскому кредиту.

«Выморочное» наследование кредита

Стоит отдельно отметить, что иногда бывают такие ситуации, когда у заемщика отсутствуют поручители и наследники, а договор с банком был заключен без страховки. В этом случае все наследство человека, включая его обязанности перед банком, считается «выморочным» и его правопреемником становится государство. Оно берет на себя все обязательства по выплате кредитных долгов банку.

Основные причины, по которым наследование кредита и имущества заемщика становится собственностью государства:

- Отсутствие каких-либо наследников. При наличии официального брака кредитный долг должен выплачивать супруг или супруга покойного. В случае развода обязательства на бывшего супруга не распространяются. Если человек не состоял в официальном браке и не имеет детей, то его долг обязаны выплатить его родители.

- Нежелание наследников вступать в право наследования. Это может произойти из-за того, что сумма задолженности существенно превышает ценность имущества, полученного от умершего человека. В большинстве случаев люди отказываются от права наследования, чтобы избежать выплаты задолженности.

- Отстранение наследников от права наследования. Такое бывает крайне редко, но всё же российские суды иногда отстраняют от права наследования граждан, которые по каким-то обстоятельствам злостно уклонялись от выполнения обязанностей по содержанию наследодателя.

Практика показывает, что в большинстве случаев государство берет на себя кредитные обязательства частных лиц, если все наследники не хотят вступать в право наследования или же они отказываются от этого права, прекрасно понимая, что в дальнейшем кредитное бремя полностью ляжет на их плечи. Получив «выморочное» имущество в собственность, органы местного самоуправления обязаны выполнить погашение всех кредитных долгов умершего наследодателя.

В зависимости от вида «выморочного» имущества оно может становиться собственностью Российской Федерации, субъектов Российской Федерации или муниципального образования. Чаще всего с обязательствами по выплате кредитных долгов разбираются органы местного самоуправления.

Порядок действий со стороны ближайших родственников

После получения информации о смерти близкого человека необходимо выполнить следующие действия:

- провести проверку наличия обязательств перед банком по кредиту;

- выполнить официальное уведомление представителей банка о смерти заемщика;

- получить информацию о наличии договора страхования и выгодоприобретателе;

- обратиться к нотариусу для открытия процедуры вступления в наследство;

- отправить требования страховщику по поводу выплаты компенсации наследникам.

Необходимо помнить, что наследникам нужно незамедлительно обращаться к страховщикам. Если промедлить с этим вопросом, можно получить отказ в рассмотрении заявки. Для уведомления страховщика о смерти человека, который имеет кредитные обязательства, можно сделать телефонный звонок или написать на почту. Форма заявления о смерти может быть свободной. Иногда помимо уведомления наследникам придется отправить страховщику некоторые документы. К примеру, наследника могут попросить представить копию справки о смерти, в которой будет четко указано, по какой причине умер человек. Пока вопросы со страховщиком не будут решены и деньги со страховки не начнут поступать на счёт банковской организации, наследники обязаны выплачивать ежемесячные взносы по кредитному долгу.

После проведения проверки представленных документов страховщик принимает решение о погашении задолженности или отказе. Чаще всего размер выплаты по страховке совпадает с остатком кредитного долга. В таком случае можно в установленном законом порядке полностью избавится от долгового бремени в результате покрытия долга страховщиком.

Краткий итог

Если вы являетесь прямым наследником человека, у которого при жизни имелись кредитные обязательства, то сначала нужно постараться успокоиться. Даже если вы не были готовы к подобному повороту событий, не надо рассматривать наследство задолженности в качестве окончательного приговора. Конечно, вам будет нелегко в такой ситуации. Особенно это касается наследников, которые совершенно не были в курсе кредитных долгов у ближайших родственников или не знали точную сумму штрафов, возникших по вине кредитополучателя.

Ни одно финансовое учреждение, работающее сегодня на территории Российской Федерации, не имеет права на взыскание суммы кредитного долга больше, чем она была на момент смерти кредитополучателя. Конечно, вы будете обязаны погасить кредитный долг, если он не превышает суммы имущества, доставшегося в наследство. При этом оставшаяся часть кредитного долга будет полностью списана. Если же кредитные долги намного превышают стоимость имущества, имеет смысл совершить отказ от вступления в право наследования. Тогда имущество и все кредитные долги перейдут в государственную собственность.

Тогда имущество и все кредитные долги перейдут в государственную собственность.

Специалисты рекомендуют перед вступлением в право наследования тщательно рассмотреть все варианты. Возможно, для принятия верного решения вам понадобится консультация с нотариусом, ведущим наследственное дело. Он поможет взвесить все «за» и «против». Только после этого можно принимать решение о том, стоит ли игра свеч. Не надо брать на себя непосильные обязательства или до последнего вести борьбу за имущество умершего человека, так как оно в итоге может уйти с торгов в счет погашения задолженности.

Чтобы получить более подробную информацию или уточнить какие-либо вопросы относительно ликвидации кредитных обязательства, достаточно позвонить нашим консультантам по телефону 8 (800) 200-66-77. У нас работают опытные специалисты, которые ответят на все интересующие вопросы и помогут решить все проблемы, связанные с необходимостью выплаты кредитного долга умершего человека.

Поделиться с друзьями:

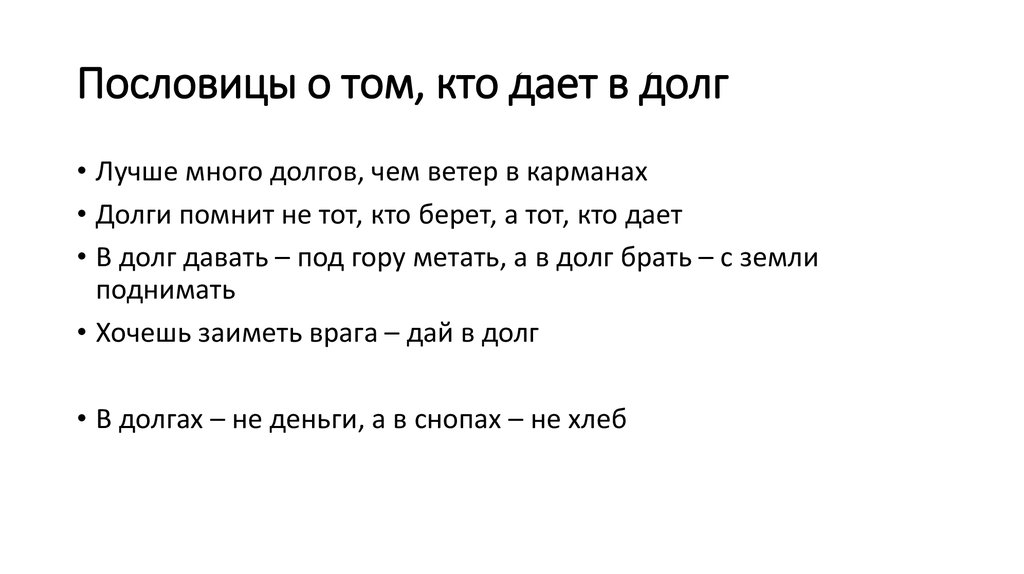

Что делать, если кто-то вам должен и отказывается возвращать деньги

Люди говорят, что когда вы одалживаете кому-то деньги, какая-то часть вас должна быть готова к тому, что они не вернут вам долг. Тем не менее, вы должны одалживать только ту сумму, которую вы не готовы вернуть, особенно если это близкий друг или член семьи.

Тем не менее, вы должны одалживать только ту сумму, которую вы не готовы вернуть, особенно если это близкий друг или член семьи.

Однако, какой бы незначительной ни была эта сумма, задолженность по-прежнему остается задолженностью. Но что, если заемщик не может или категорически отказывается платить вам? Проще, если это был клиент, который должен вам деньги за услуги, и в этом случае вы можете обратиться к надежному серверу обработки для взыскания долга. Но если это кто-то, кого вы знаете лично, запросить возврат денег может быть немного сложно.

Тем не менее, вот несколько шагов, которые вы можете предпринять, чтобы вернуть свои деньги:

1. Делайте нежные напоминания

Люди заняты и иногда забывают о деньгах, которые они должны. Нежное напоминание заемщику может быть всем, что ему нужно, чтобы вернуть вам деньги. Попробуйте вставить тему в случайный разговор или отправить им текст. Возможно, они просто забыли об этом, поэтому одного напоминания должно быть достаточно.

2. Пересмотрите условия платежа

Когда вы одолжили деньги, ваш друг или член семьи, скорее всего, пообещал дату, когда они вернут их. Если они не могут вернуть вам деньги в оговоренную дату, вы не можете выбить из них деньги ради ваших отношений. Вместо этого предложите другую дату или сдвиньте сумму на что-то более приемлемое, если они не могут заплатить полностью. Большинству людей будет стыдно, если они не смогут вернуть что-то вовремя, поэтому вам, возможно, придется проявить инициативу.

3. Попросите их заплатить вам чем-то еще

Может быть, у них есть хорошая игровая система или элегантное кресло, которое вы хотели бы иметь в своем распоряжении (и стоит оно примерно столько же денег, сколько они должны ты). Спросите, могут ли они подумать о том, чтобы отдать вам этот предмет вместо того, чтобы платить вам деньги. Конечно, некоторые люди не захотят расставаться со своими вещами, поэтому ключевое слово здесь — «просить», а не требовать. Если они захотят вернуть вам деньги прямо сейчас, они с большей готовностью дадут вам то, о чем вы просите.

В качестве альтернативы, пусть они отплатят вам услугами. Например, они могут сделать для вас газон, перекрасить ваш дом или, возможно, присмотреть за вашими детьми. Или, может быть, у них есть определенные навыки, которые вы можете использовать в своих интересах, например, графический дизайн, письмо, выпечка или что-то еще. Как бы то ни было, отработка долга — это гораздо более быстрый и простой способ покончить с этим.

4. Получите залог

Залог должен быть чем-то, что они захотят , чтобы получить обратно, возможно, телевизор или даже автомобиль, в зависимости от размера кредита. Это побудит их вернуть вам деньги вовремя, и вы можете быть уверены, что у них действительно есть намерение вернуть ваши деньги.

Конечно, это не работает для всех типов отношений. Для некоторых людей запрос залога может показаться недостаточным доверием к ним. Но если этот заемщик действительно нуждается в деньгах и искренне намерен вернуть вам долг, передача залога не будет большой проблемой.

5. Предложите помощь в финансовом планировании

Если друг или член семьи, который должен вам деньги, плохо распоряжается ими, вы можете не получить свои деньги обратно в ближайшее время. Если это так, вежливо предложите, если вы можете помочь с планированием их финансов. Например, если у них возникают проблемы с составлением бюджета, предложите бюджетный план и инструменты составления бюджета, которые помогут им лучше распределять свой доход. Если они большие транжиры и не могут отказаться от продажи, предложите оставить их кредитную карту для них, чтобы у них не возникло соблазна потратиться.

6. Попросите использовать их кредитную карту

Если они не могут расплатиться с вами наличными, можно использовать их кредитную карту для оплаты суммы, которую они вам должны. Это не самый этичный поступок, поскольку вы, по сути, увеличите свой долг, но если вам нужны деньги сейчас, попросить их купить что-то для вас с помощью их карты — это простой способ сделать это.

Просить вернуть ваши деньги часто сложнее, чем должно быть, особенно если ваш заемщик является близким другом или членом семьи. Однако с помощью этих советов вы сможете вернуть свои деньги тем или иным способом, не нанося ненужного ущерба вашим отношениям.

Варианты действий, если вы не можете оплатить свои долги

Если вы не можете оплатить свои счета и хотите списать долги, вам в первую очередь необходимо оценить свое финансовое положение. Затем вы можете выбрать лучший вариант для вашей ситуации.

Начните со следующего:

- выясните, являются ли ваши финансовые трудности краткосрочными или долгосрочными

- определить, защищают ли льготы вашу собственность, и

- узнайте о лимитах наложения ареста на заработную плату в вашем штате.

Затем вы можете оценить различные альтернативы и выбрать наилучшую для вас, что может включать переговоры с кредиторами или, в некоторых случаях, вообще ничего не делать.

Ваше финансовое положение временное или долгосрочное?

Если ваши финансовые трудности носят временный характер, вы можете получить облегчение долга, получив больше времени, чтобы наверстать упущенное по платежам, или временно сократив платежи.

Но если ваша ситуация является постоянной или долгосрочной, вам потребуется более постоянное решение по облегчению долгового бремени, чтобы уменьшить или полностью ликвидировать ваши долги. Урегулирование задолженности или подача заявления о банкротстве может быть уместна в вашей ситуации.

Защищают ли ваши активы законы об освобождении от уплаты налогов?

В каждом штате есть законы об освобождении, которые защищают определенные активы от кредиторов. Если вы подаете заявление о банкротстве, законы об освобождении также защищают ваши активы от доверительного управляющего.

Очень важно знать, какое из вашего имущества подлежит освобождению, чтобы понимать, какие предметы подлежат взысканию, а какие безопасны. Затем вы можете решить, какие активы, если таковые имеются, вы хотите использовать для оплаты своих долгов.

Могут ли кредиторы присвоить ваш доход?

В зависимости от типа вашего долга и доступных вам законов об освобождении, ваш доход может быть полностью или частично защищен от кредиторов. Некоторые источники дохода, такие как Социальное обеспечение, имеют специальную защиту, которая распространяется на средства, непосредственно внесенные на ваш банковский счет.

Некоторые источники дохода, такие как Социальное обеспечение, имеют специальную защиту, которая распространяется на средства, непосредственно внесенные на ваш банковский счет.

Найдите наиболее подходящий для вас вариант списания долгов

Вот несколько вариантов списания долгов, которые стоит рассмотреть.

Ничего не делать и таким образом получить списание долговКак правило, ничего не делать можно только в том случае, если вы устойчивы к суждениям. «Доказательство судебного решения» означает, что ваши кредиторы, даже если они подадут в суд и получат судебное решение против вас, не смогут получить от вас взыскание.

В большинстве случаев для того, чтобы вы были признаны судом в качестве доказательства, должны применяться все следующие условия:

- ваш долг не обеспечен

- ваша ситуация, вероятно, навсегда

- все ваше имущество защищено исключениями, а

- ваш доход не может быть ограничен.

Возможно, вы сможете получить некоторое облегчение, проведя переговоры со своими кредиторами напрямую. Различные виды долга имеют различные варианты. Например:

- Вы можете уменьшить или временно приостановить платежи по ипотечному кредиту с отсрочкой или модификацией кредита.

- Возможно, вы сможете снизить платежи по кредитной карте или процентную ставку, заключив соглашение с кредитором вашей кредитной карты.

- Вы можете погасить долг, заплатив меньше, чем должны.

Налоговые последствия в случае погашения долга

Имейте в виду, что если вы погашаете свой долг меньше, чем вы должны, сумма аннулированного долга может облагаться налогом (если вы не имеете права на освобождение или исключение). Налоговое управление США обычно считает аннулированный долг в размере 600 долларов США или более подлежащим налогообложению, и погашение долга на сумму меньше, чем вы должны, может увеличить ваши налоговые обязательства в зависимости от вашей налоговой категории и аннулированной суммы.

Как только вы узнаете, сколько вы можете позволить себе платить каждый месяц, свяжитесь со своими кредиторами. Расскажите им, что происходит — возможно, вы потеряли работу, развелись, у вас проблемы со здоровьем или другие финансовые проблемы — и объясните, как трудности повлияли на вашу способность оплачивать свой счет. Узнать о вариантах облегчения бремени задолженности и обратиться за помощью.

Если вас не устраивают альтернативы, не стесняйтесь спрашивать, есть ли какие-либо другие варианты для рассмотрения. Чем больше вы знаете о своем выборе, тем больше вероятность того, что вы сможете прийти к соглашению, которое будет работать в ваших обстоятельствах. (Вам не нужна компания по урегулированию долгов, чтобы связаться с вашими кредиторами вместо вас. Но если вам нужна помощь в отношениях с вашими кредиторами, подумайте о том, чтобы обратиться за помощью к юристу по урегулированию долгов.)

Если вы решите пойти по этому пути, обязательно договоритесь о чем-нибудь с каждым из ваших кредиторов. Если вы договариваетесь о плане платежей только с некоторыми из ваших кредиторов, другие кредиторы могут подать на вас в суд и фактически свести на нет любую выгоду, полученную от ваших успешных договоренностей. И если вы в конечном итоге объявите себя банкротом, что не редкость, тот факт, что вы выплатили часть своего долга, не принесет вам пользы.

Если вы договариваетесь о плане платежей только с некоторыми из ваших кредиторов, другие кредиторы могут подать на вас в суд и фактически свести на нет любую выгоду, полученную от ваших успешных договоренностей. И если вы в конечном итоге объявите себя банкротом, что не редкость, тот факт, что вы выплатили часть своего долга, не принесет вам пользы.

Обратитесь за помощью по списанию долгов в консультационном агентстве по потребительскому кредитуОтсутствие отрицательной кредитной истории, если вы заключаете соглашение из-за COVID-19

В соответствии с федеральным Законом о помощи, помощи и экономической безопасности в связи с коронавирусом (CARES), если вы заключаете соглашение с кредитором об отсрочке одного или нескольких платежей, частичном платеже, воздержании от просроченных сумм, изменении кредита или контракта или получении любая другая помощь или облегчение, поскольку COVID-19 затронул вас, кредитор должен сообщить о текущем счете в агентства кредитной информации, если вы еще не были просроченными.

Другой вариант — получить помощь по облегчению долгового бремени в уважаемом и аккредитованном некоммерческом консультационном агентстве по кредитам. Веб-сайт Национального фонда кредитного консультирования является хорошим местом для начала поиска.

Веб-сайт Национального фонда кредитного консультирования является хорошим местом для начала поиска.

Консультационные агентства по кредитам могут предоставить обучение управлению денежными средствами, консультирование по бюджету, консультирование по долгам, консультирование по вопросам жилья и направления в другие агентства, которые могут помочь. Консультационное агентство по кредитам также может связаться с вашими кредиторами и создать план управления задолженностью.

Помните, однако, что если вы платите агентству за помощь в решении ваших долговых проблем, вы тратите деньги, которые в противном случае могли бы использовать для погашения ваших долгов. Выясните, имеет ли смысл сумма, которую агентство кредитных консультаций взимает за свои услуги. Если вы платите больше за помощь в погашении долга, чем экономите за счет сниженных процентных ставок и дисконтированного основного долга, то вы просто увеличиваете свою долговую нагрузку.

Кроме того, прежде чем обращаться в консультационное агентство, проведите небольшое исследование. Не все агентства являются законными; некоторые взимают чрезмерную плату, не выполняют обещанные услуги или подписывают вас на план управления долгом, не объясняя другие варианты, такие как подача заявления о банкротстве.

Не все агентства являются законными; некоторые взимают чрезмерную плату, не выполняют обещанные услуги или подписывают вас на план управления долгом, не объясняя другие варианты, такие как подача заявления о банкротстве.

Если достижение индивидуальных соглашений с вашими кредиторами нецелесообразно, у вас много необеспеченных долгов или вы хотите остановить наложение ареста на заработную плату, банкротство может быть лучшим решением.

- Обзор главы 7 о банкротстве. В случае банкротства по главе 7 вы просите суд по делам о банкротстве ликвидировать (погасить) ваши долги. Но имейте в виду, что не все долги подлежат погашению, и не все имеют право подавать заявление в соответствии с Главой 7.

- Глава 13 Обзор банкротства. В случае банкротства по главе 13 вы подаете в суд по делам о банкротстве план, в котором подробно описывается, как вы будете платить своим кредиторам. Вы должны погасить некоторые долги полностью, но другие долги могут быть погашены частично или вообще не возвращены, в зависимости от того, что вы можете себе позволить.

Вы должны погасить некоторые долги полностью, но другие долги могут быть погашены частично или вообще не возвращены, в зависимости от того, что вы можете себе позволить.

Вы должны погасить некоторые долги полностью, но другие долги могут быть погашены частично или вообще не возвращены, в зависимости от того, что вы можете себе позволить.Если вы не можете вносить платежи по федеральным студенческим кредитам, вам доступны различные варианты. В большинстве случаев вы должны принять меры, прежде чем отстанете слишком далеко.

Варианты различаются в зависимости от типа вашего кредита. Вы можете претендовать на лучший план погашения, аннулирование кредита, отсрочку или воздержание. Консолидация может помочь, но она также может ограничить ваши возможности.

Чтобы узнать больше о различных альтернативах, обратитесь в службу кредитного обслуживания. Вы также можете узнать о своих возможностях на сайте studentaid.gov.

Получить помощь от семьи или друзей Для большинства людей помощь в списании долгов от семьи или друзей является краткосрочным вариантом.