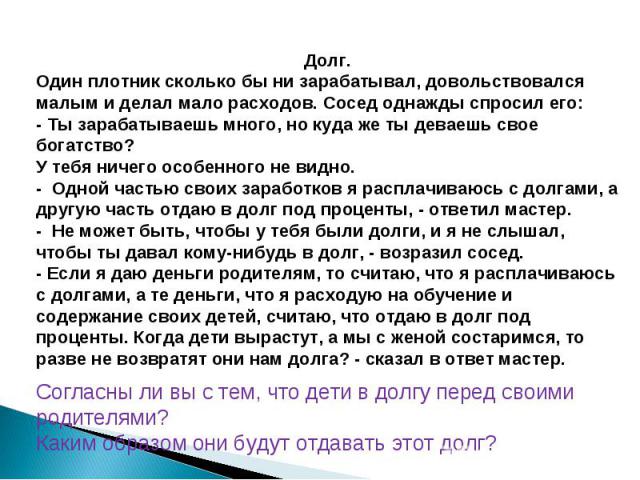

Почему друзья не возвращают нам долги

Александра и Анна дружат со школы. У Саши успешный бизнес, а Аня работает в офисе и занимает весьма скромную должность. Когда подруге понадобились деньги на ремонт, Александра с радостью выручила ее, одолжив нужную ей немаленькую сумму. Ремонт сделан уже полгода назад, но Анна не обращает никакого внимания на робкие намеки на то, что пора бы вернуть деньги или их часть.

Спустя еще два года у самой Александры дела начинают идти неважно, и она требует вернуть долг уже в более жесткой форме. Возмущению подруги нет предела: всплывают такие обиды, о каких Саша даже не догадывалась. Она узнает о себе много нового: и о том, как когда-то в школе увела у Ани мальчика, о том, как ей всю жизнь все «легко давалось». Да и какой ремонт Аня могла сделать на эту жалкую сумму!

Раздосадованная Саша пишет ядовитые посты в социальных сетях. Деньги уже не вернуть, многолетней дружбе приходит конец… Такое случается со многими из нас, и мы задаемся вопросом: почему друзья не оправдывают наше доверие?

Вот пять причин, которые объясняют это поведение.

1. Друг воспринял ваши деньги как подарок

Возможно, он изначально не собирался возвращать вам одолженное, решив, что это подарок. Специалист по этикету Эмили Пост советует не одалживать те вещи или те суммы денег, которые вам действительно дороги. Иными словами, отдавая что-то на время знакомым или друзьям, будьте готовы расстаться с этим навсегда. В первую очередь это касается книг.

2. Он забыл о долге

Возможно, он даже отрицает саму вероятность того, что мог что-то у вас одолжить. Что это: забывчивость или притворство? Так что совет на будущее: берите расписку с указанием суммы и срока ее возврата. Достаточно будет и электронного письма, чтобы освежить память.

3. У вас разные системы ценностей

Возможно, вы бережливы, скрупулезно ведете домашнюю бухгалтерию и тщательно планируете все расходы, а ваша подруга живет одним днем и не знает, что будет в конце месяца. Она по-другому относится к деньгам: сегодня есть, завтра нет — такова жизнь. И у нее нет никакой мотивации их возвращать, если она опять на мели.

4. Друг считает, что вы не будете требовать долг

Быть может, вас воспринимают как хорошо воспитанного человека, который не будет поднимать шум из-за какой-то «незначительной» суммы. Желая вернуть деньги, одолженные друзьям, вы рискуете репутацией щедрого и обеспеченного человека. Особенно если вы заплатили за друга в ресторане или помогли ему с шопингом, доплатив за понравившуюся вещь.

5. Друг считает, что он для вас важнее денег

…И пользуется этим. Это повод в целом пересмотреть свои отношения с людьми. Возможно, одалживая крупные суммы, вы пытаетесь заслужить расположение окружающих. Деньги в обмен на дружбу? Это не самая надежная инвестиция.

Давай поговорим об этом

Есть ли какой-то способ воззвать к совести и вернуть долг без скандала? К сожалению, дающей 100% гарантию тактики нет, но может, к примеру, помочь разговор один на один в кафе. Главное, чтобы вы были наедине и вам никто не мешал. Избегайте жестких формулировок, не ведите себя как судебный пристав. Ваш монолог может выглядеть так: «Я был рад одолжить тебе эту сумму пару месяцев назад, но надеялся, что ты вернешь деньги прежде, чем мне придется платить за квартиру. Сейчас они мне самому очень нужны. Когда тебе будет удобно отдать мне долг?»

Ваш монолог может выглядеть так: «Я был рад одолжить тебе эту сумму пару месяцев назад, но надеялся, что ты вернешь деньги прежде, чем мне придется платить за квартиру. Сейчас они мне самому очень нужны. Когда тебе будет удобно отдать мне долг?»

Если друг молчит или отвечает неопределенно, намекните, что не готовы ждать бесконечно: «Я надеюсь, что мы все уладим в течение ближайшего месяца. Возможно, ты можешь отдать мне часть суммы уже сегодня?»

Финансовые отношения в действительности могут быть маркером вашей жизненной позиции, умения отстаивать собственные интересы.

что делать, если вы не знаете, кому возвращать кредит?

Взыскатель затерялся

Зачастую заёмщики не интересуются своей кредитной историей, пока не обратятся в банк за кредитом. При проверке КИ могут вскрыться долги, о которых человек не знал или забыл. Например, если несколько лет назад выступал поручителем по кредиту или брал деньги для другого человека и не проследил за тем, погасили заём или нет.

Подобную историю разместил на банковском форуме один из заёмщиков. Он обратился в зарплатный банк за кредитом. Получив отказ, заёмщик удивился, ведь числится клиентом банка давно. Выяснилось, что в кредитной истории виден долг 15-летней давности.

Деньги заёмщик брал не для себя, а для знакомых. Он передал им полученную в банке сумму, график платежей и забыл о кредите. Но оказалось, что платежи по займу не вносили.

Чтобы улучшить КИ, нужно было погасить долг. Но в банке заявили, что давно продали долг коллекторам. Найти коллекторскую компанию по названию удалось, но выяснилось, что несколько лет назад её ликвидировали. Заёмщик обратился в ЦБ, где ему посоветовали позвонить в ФССП. Однако никаких исполнительных производств по нему не было возбуждено. В итоге осталось неясным, кому отдавать долг.

Почему так могло произойти? Основная причина обычно заключается в том, что коллекторы не смогли связаться с должником. Он сменил номер телефона, адрес, город или даже страну проживания и не уведомил об этом кредитора.

Как найти непогашенные долги

Если не знаете причин отказа в кредите, проверьте кредитную историю. Найти БКИ, в которых хранятся данные, можно через портал «Госуслуги». Авторизуйтесь, зайдите на страницу услуги и заполните электронную заявку. Сведения о заёмщике будут заполнены автоматически. Понадобятся данные паспорта и СНИЛС.

В течение 1 рабочего дня Центробанк пришлет в личный кабинет информацию по организациям, в которых хранится кредитная история заёмщика. Там будут названия, адреса и телефоны.

Далее обратитесь в БКИ и по паспорту запросите кредитную историю. Два раза в год это можно сделать бесплатно.

Если обнаружены забытые или неизвестные долги, их нужно погасить, чтобы впредь не получать отказы в банках.

Что делать

Такие ситуации происходят довольно редко. Обычно кредитор и взыскатели активно напоминают заёмщикам о долгах. Поэтому забыть о кредите сложно. Но если вы попали в подобную описанной выше ситуацию, обратитесь в Национальную ассоциацию профессиональных коллекторских агентств (НАПКА). Оставить обращение можно онлайн на сайте zhaloba.napca.ru.

Оставить обращение можно онлайн на сайте zhaloba.napca.ru.

В форме оставьте следующие данные: ФИО, дата рождения, адрес, телефон, e-mail, регион, а также информацию о том, в чём суть просьбы или жалобы.

Каждое обращение рассматривает контрольный комитет. НАПКА разошлёт запросы участникам ассоциации и выяснит, у кого находится долг. Когда коллекторское агентство будет найдено, нужно вернуть долг и убедиться, что информацию об этом внесли в кредитную историю.

Если кредит погашен, но в КИ это не отражено, напишите официальный запрос в бюро кредитных историй и укажите на недостоверные сведения. Если информация о возврате долга подтвердится, в КИ внесут коррективы. Если коллекторская компания не согласится с претензиями, заёмщику придётся идти в суд.

Если кредитора не удаётся найти

Если поиск через НАПКА не дал результатов и стало ясно, что вторичного кредитора не существует на рынке, нужно инициировать процедуру корректировки записи в бюро кредитных историй. Это делается через суд. Перед внесением изменений БКИ проведёт тщательную проверку, а итоговое решение вынесет суд.

Это делается через суд. Перед внесением изменений БКИ проведёт тщательную проверку, а итоговое решение вынесет суд.

Сначала обратитесь в БКИ, в котором хранится информация о спорном долге. В течение 30 дней будет идти проверка. БКИ направит запрос кредитору. Если связаться с коллекторами не получится или выяснится, что компания закрылась, бюро откажет в исправлении КИ из-за того, что кредитор не подтвердил и не опроверг оспариваемую информацию.

В этом случае обращайтесь в суд. К иску приложите отрицательный ответ из БКИ. Если суд примет решение в пользу заёмщика, в КИ внесут изменения.

Обратите внимание: это не означает, что долг списали. Если позже кредитор объявится, придётся вернуть кредит.

Ещё один вариант решения проблемы с непогашенным кредитом – внесение денег на депозит нотариуса. Так делают, когда некому возвращать долг и не хочется столкнуться с начислением неустойки. Однако на деле КИ это не исправит.

Как погасить долг: 3 стратегии и 6 советов

Средний американец имеет долг в размере 96 371 долларов, включая студенческий кредит, ипотеку и остатки по кредитным картам. Независимо от того, больше или меньше ваш долг, чем эта сумма, вам может быть трудно управлять.

Независимо от того, больше или меньше ваш долг, чем эта сумма, вам может быть трудно управлять.

Даже если вы изо всех сил пытаетесь сократить свои непогашенные остатки и остаться на плаву в финансовом отношении, есть варианты, которые помогут вам найти облегчение. Вы можете использовать конкретные стратегии, описанные в этом руководстве, такие как долговой снежный ком или лавина, или консолидировать то, что вы должны, чтобы разорвать цепи долговой кабалы.

Стратегии погашения долга

Возможно, вам потребовалось всего несколько месяцев безработицы или чрезмерных расходов, чтобы залезть в долги, но, вероятно, потребуется больше времени, чтобы погасить его. Важно придерживаться плана и не отчаиваться из-за каких-либо неудач. Помните, что медленные и устойчивые действия побеждают в гонке к нулевому балансу.

Независимо от того, как вы влезли в долги, вам понадобится план их погашения. Рассмотрим эти стратегии, которые помогут вам начать работу.

1.

Снежный ком долга

Снежный ком долгаМетод долгового снежного кома набирает обороты, когда вы начинаете возвращать долги кредиторам, как снежный ком по земле. Начните с погашения долгов от меньшего к большему. Перечислите долги по остатку и начните с наименьшего. Обязательно оплачивайте минимальные суммы по всем другим счетам и отправляйте дополнительные наличные в долг с наименьшим остатком, пока он не будет выплачен полностью.

Повторите эту стратегию с другими долгами. Погасив остатки, вы освободите больше средств для других долгов. Кроме того, обнадеживает прогресс, и вы можете следить за тем, чтобы долги исчезали.

Для кого это лучше всего подходит: Снежный ком долга лучше всего подходит, если вы хотите получить быструю прибыль при выплате долгов.

2. Долговая лавина

Стратегия долговой лавины использует аналогичный подход, но вместо этого упорядочивает долги по процентной ставке. Во-первых, вы составляете список всех ваших долгов от самой высокой процентной ставки до самой низкой. Затем вы концентрируетесь на погашении долга с самыми высокими процентами в первую очередь, внося минимальные платежи по всем остальным долгам. Это сокращает сумму, которую вы платите в виде процентов, что также высвобождает больше денег для погашения других долгов.

Затем вы концентрируетесь на погашении долга с самыми высокими процентами в первую очередь, внося минимальные платежи по всем остальным долгам. Это сокращает сумму, которую вы платите в виде процентов, что также высвобождает больше денег для погашения других долгов.

Для кого это лучше всего: Долговая лавина подходит, если сохранение пакета процентов является приоритетом, и вы заинтересованы в том, чтобы быстро расплатиться с долгами.

3. Консолидация долга

Если становится слишком сложно следить за различными платежами и сроками погашения, подумайте о консолидации долга. Для этой цели можно использовать личный кредит или новую кредитную карту с переводом баланса.

При консолидации долга кредитор погашает все ваши существующие долги и объединяет их в один новый кредит одним платежом. Хотя новая процентная ставка может быть выше, чем у некоторых других ваших счетов, вы можете сэкономить деньги, избегая пропущенных и просроченных платежей.

Чтобы определить, подходит ли эта стратегия для вашей ситуации, вам необходимо рассчитать смешанную процентную ставку. Это совокупная процентная ставка, выплачиваемая по всем вашим долгам. Он рассчитывается путем суммирования общей суммы процентов, которые вы заплатите за год, и деления ее на всю основную сумму долга. Или вы можете использовать наш калькулятор консолидации долга.

Несмотря на то, что ставка по кредиту на консолидацию долга может быть довольно высокой, она все же может быть ниже смешанной ставки, которую вы уже платите, и в этом случае кредит на консолидацию долга будет хорошим выбором.

Для кого это лучше всего подходит : Подумайте о консолидации долга, если вы можете взять на себя обязательство не использовать свои кредитные карты или приобретать новые долги, пока вы работаете, чтобы погасить то, что вы должны.

4. План управления задолженностью

Некоммерческие агентства кредитного консультирования могут помочь разработать план управления задолженностью с должниками. Агентство будет вести переговоры о концессиях от вашего имени с компаниями, которым вы должны деньги. Это может повлечь за собой организацию более низких платежей, разработку разумных планов погашения и, возможно, обеспечение списания долга.

Агентство будет вести переговоры о концессиях от вашего имени с компаниями, которым вы должны деньги. Это может повлечь за собой организацию более низких платежей, разработку разумных планов погашения и, возможно, обеспечение списания долга.

Для кого это лучше всего подходит : Консолидация долга может быть жизнеспособным вариантом, если вы изо всех сил пытаетесь не отставать от своих минимальных ежемесячных платежей и предпочитаете план, который поможет вам платить меньше процентов и быстрее погасить долг.

Советы по погашению долга

Если у вас есть план погашения долга, следуйте этим советам, чтобы не сбиться с пути.

1. Придерживайтесь бюджета

Какую бы стратегию вы ни выбрали для погашения долга, вам понадобится бюджет. В противном случае слишком легко сбиться с пути. Имея бюджет, легко увидеть, куда уходит каждый доллар, что поможет вам определить области, в которых вы могли бы сократить расходы и сэкономить деньги.

Независимо от того, используете ли вы приложение или электронную таблицу для создания бюджета, как только вы увидите все свои доходы и расходы, вы можете начать планировать, как погасить долг. Вычтите ваши постоянные расходы из вашего дохода — это ваш свободный денежный поток. Эти деньги — это то, что у вас есть для покрытия переменных затрат и погашения долга.

Вычтите ваши постоянные расходы из вашего дохода — это ваш свободный денежный поток. Эти деньги — это то, что у вас есть для покрытия переменных затрат и погашения долга.

2. Открыть экстренный сберегательный счет

Нет ничего лучше, чем неожиданный ремонт автомобиля, который разрушит все ваши планы расплатиться с долгами. Жизнь будет продолжаться, пока вы сосредоточены на том, как погасить свой долг, поэтому вам нужен сберегательный счет на случай чрезвычайных ситуаций.

Как бы вы ни хотели вложить каждую лишнюю копейку в баланс своей кредитной карты, если вы

погасили половину своего баланса, но затем не можете заплатить за неотложную помощь, вам просто нужно снова списать средства. Большинство экспертов советуют иметь в сбережениях расходы на проживание в размере от трех до шести месяцев, поэтому, когда вы составляете свой бюджет, он должен включать в себя строку для сбережений.

3. Уменьшите ежемесячные счета

Если вам интересно, как погасить долг и сэкономить, подумайте о том, как уменьшить ежемесячные счета. Снижение ежемесячных расходов высвобождает деньги, которые можно направить на погашение долга.

Снижение ежемесячных расходов высвобождает деньги, которые можно направить на погашение долга.

Можно ли сократить ненужные расходы? Может быть, отказаться от Netflix или кабельного телевидения на несколько месяцев, чтобы сэкономить деньги и высвободить время для подработки. Если счета за отопление вышли из-под контроля, многие коммунальные компании предлагают бесплатный энергоаудит, который позволит определить изменения, которые вы могли бы внести для сокращения расходов на коммунальные услуги.

4. Заработать дополнительные деньги

Наличие подработки стало почти американским институтом, прямо там, где есть яблочный пирог. Сейчас многие люди максимизируют свободное время, делая украшения для продажи на Etsy, ездя на такси или присматривая за собаками. Ответ на вопрос «Как мне погасить свой долг?» может быть мозговой штурм способов заработать дополнительные деньги.

Чем вы увлекаетесь? Есть ли у вас какие-то специальные навыки, которые вы могли бы монетизировать? Какие дополнительные концерты подходят к вашему ежедневному графику? Найдите способ обеспечить дополнительный денежный поток и направьте эти доходы на погашение долгов.

5. Изучите варианты облегчения долгового бремени

Компании по облегчению долгового бремени дают грандиозные обещания помочь решить такие проблемы, как погашение долга, но выполняют ли они? Да и нет. Когда вы подписываетесь на работу с компанией по облегчению бремени задолженности, она ведет переговоры с вашими кредиторами, чтобы урегулировать или попытаться изменить условия вашего долга. Но есть одна загвоздка.

Компании по списанию долгов взимают плату за свои услуги. Чтобы повысить готовность кредитора к переговорам, компания может призвать клиентов прекратить платежи по их счетам. Но это приведет к просроченным платежам, начислению процентов и другим штрафам, которые увеличивают долг и ухудшают кредитные рейтинги.

Компании также могут помочь оплатить или оплатить некоторые счета, но в конечном итоге они могут принести больше вреда, чем пользы. Изучите все другие варианты, прежде чем принять решение о работе с одним из них.

Суть

Существует множество различных стратегий и способов погашения ваших долгов. Изучите различные подходы, в том числе метод долгового снежного кома, долговую лавину и консолидацию долга, чтобы найти тактику, которая, вероятно, будет работать лучше всего для вас.

Изучите различные подходы, в том числе метод долгового снежного кома, долговую лавину и консолидацию долга, чтобы найти тактику, которая, вероятно, будет работать лучше всего для вас.

Как только вы начнете, важно составить бюджет и создать сберегательный счет на случай непредвиденных обстоятельств, чтобы ваш долг не вышел из-под контроля снова.

Часто задаваемые вопросы

Хотя нет никаких требований, чтобы вы использовали стратегию погашения долга, один из этих подходов может помочь вам более эффективно атаковать свой день и быстрее погасить его.

Лучшая стратегия будет зависеть от вашей долговой картины и финансовых привычек. Для некоторых людей долговой снежный ком может работать более эффективно. Для других лавинный подход или кредит на консолидацию могут быть более эффективными. Суть в том, чтобы изучить каждый вариант, рассмотреть свои обстоятельства и выбрать подход, который, вероятно, будет работать лучше всего для вас.

Ссуда на консолидацию долга может быть полезной, если у вас много разных долгов и у вас возникают проблемы с отслеживанием всех ваших счетов каждый месяц. Оптимизация ваших долгов в одном кредите также может дать вам конкретный график погашения. Но также важно учитывать сборы и процентную ставку, связанные с консолидационной ссудой. Сократите цифры и сравните процентную ставку по консолидационной ссуде с тем, что вы в настоящее время платите по своим долгам, чтобы убедиться, что вы действительно сэкономите деньги.

Как быстрее погасить долг — Wells Fargo

Быстрая выплата долга может помочь вам быстрее начать достижение своих целей, будь то подача заявки на новый кредит, экономия на стоимости займа или просто сокращение долга. Вот несколько стратегий, о которых следует подумать при рассмотрении планов погашения, которые могут помочь вам погасить долг быстрее.

Советы по погашению долга

Погасите свой долг и сэкономьте на процентах, ежемесячно выплачивая больше минимальной суммы. Главное — регулярно вносить дополнительные платежи, чтобы быстрее погасить кредит. Некоторые кредиторы позволяют вам вносить дополнительный платеж каждый месяц, указывая, что каждый дополнительный платеж идет на погашение основного долга. Прежде чем начать, проверьте условия кредита, чтобы определить, могут ли применяться дополнительные сборы или штрафы за досрочное погашение.

Оплачивайте счета по кредитной карте больше, чем требуется один раз в месяц. Это может облегчить отслеживание того, сколько вы должны. Регулярная оплата счетов по кредитной карте также может снизить коэффициент баланса/использования. Коэффициент использования кредита — это процент вашего общего доступного кредита, который в настоящее время используется. Коэффициент использования является одним из компонентов, используемых кредитными агентствами для расчета вашего кредитного рейтинга.

Ваш самый дорогой кредит — это кредит с самой высокой процентной ставкой. Выплачивая его первым, вы уменьшаете общую сумму процентов, которые вы платите, и уменьшаете общий долг. Затем продолжайте выплачивать долги по следующей самой высокой процентной ставке, чтобы сэкономить на общей стоимости. Иногда это называют «лавинным методом» погашения долга.

Сначала вы начинаете с наименьшего остатка, выплачиваете его, а затем переводите тот же платеж в сторону следующего наименьшего остатка по мере продвижения к наибольшему остатку. Этот метод может помочь вам набрать обороты по мере погашения каждого остатка. Узнайте о плюсах и минусах этой стратегии погашения долга, рассмотрев методы погашения долга «снежный ком» и «лавина».

Оставайтесь на вершине своего долга, используя напоминания о счетах и онлайн-оплату счетов. Просто запланируйте суммы, которые вы хотите заплатить, и когда вы хотите их заплатить. Вы также можете настроить напоминания об оплате и получать электронные счета от получателей платежей, предлагающих электронные счета.

Wells Fargo Online — Bill Pay

Варианты погашения долга

Рефинансирование вашего долга на более короткий срок может помочь вам погасить его быстрее и сэкономить на общей стоимости займа. Вы можете претендовать на более низкую ставку или более короткий или более длительный срок кредита, в зависимости от вашей ситуации. Помните, что сокращение срока кредита может привести к увеличению ежемесячных платежей.

Рассмотрите возможность рефинансирования

Объединение кредитов может помочь вам быстрее погасить долг, объединив несколько кредитов с высокими процентными ставками или остатков по кредитным картам в один новый кредит, в идеале с более низкой процентной ставкой.

- Рассмотрите возможность консолидации долга

- Персональный кредит для консолидации долга

- Калькулятор консолидации долга

Подсказка по оценке кредитоспособности

Пытаетесь погасить все свои долги? Сохранение кредитных счетов открытыми и ежемесячная выплата остатков в полном объеме может помочь вам сохранить или повысить свой кредитный рейтинг.

Следующий шаг:

При рассмотрении вопроса о новом кредите или реструктуризации текущих долгов не забудьте учитывать расходы по займам. Продление срока кредита может снизить ваш ежемесячный платеж, но вы можете платить больше процентов в течение срока кредита, увеличивая общую сумму платежей.

Подробнее

Продукты для рассмотрения

- Личный кредит

- Ипотечное рефинансирование

Прежде чем подать заявку, мы рекомендуем вам тщательно обдумать, является ли консолидация вашего существующего долга правильным выбором для вас. Объединение нескольких долгов означает, что у вас будет один платеж ежемесячно, но это может не уменьшить или погасить ваш долг раньше. Сокращение платежа может быть связано с более низкой процентной ставкой, более длительным сроком кредита или их комбинацией. Продлив срок кредита, вы можете платить больше процентов в течение всего срока кредита.