Как пользоваться депозитом для бизнеса в Тинькофф

Как работать с депозитом в личном кабинете и мобильном приложении?

В личном кабинете и мобильном приложении можно:

Как открыть депозит?

Если у вас есть расчетный счет в Тинькофф Бизнесе, открыть депозит можно в мобильном приложении или личном кабинете.

Как открыть депозит в мобильном приложении

На главном экране нажмите «Открыть новый продукт» → «Открыть депозит»:

На открывшемся экране выберите срок и условия депозита.

Дождитесь проверки службы безопасности. Банк проверяет, все ли в порядке с данными и расчетным счетом: например, нет ли по нему приостановлений и арестов.

Если все хорошо, в течение суток открываем депозит. Но обычно это происходит быстрее, если не требуются дополнительные проверки.

Если все хорошо, в течение суток открываем депозит. Но обычно это происходит быстрее, если не требуются дополнительные проверки.

Как открыть депозит в личном кабинете

На главной странице нажмите «Добавить новый» → «Депозит»:

В открывшемся окне выберите вид депозита, срок и способ начисления процентов — переводить их на расчетный счет или оставлять на депозите:

Дождитесь проверки службы безопасности. Банк проверяет, все ли в порядке с данными и расчетным счетом: например, нет ли по нему приостановлений и арестов. Если все хорошо, в течение суток открываем депозит. Но обычно это происходит быстрее, если не требуются дополнительные проверки.

Если расчетного счета в Тинькофф Бизнесе нет, оставьте заявку на сайте.

Открыть депозит и пользоваться им могут также сотрудники с правом подписи.

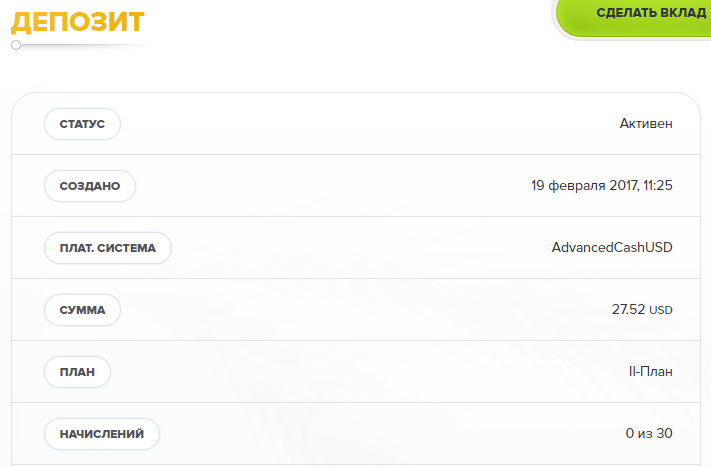

Депозит активируется в момент пополнения: начинается отсчет срока и расчет процентов. На депозиты без пополнения перевести деньги можно только один раз, в день открытия.

На депозиты без пополнения перевести деньги можно только один раз, в день открытия.

Как пополнить депозит?

Чтобы пополнить депозит:

Выберите депозит в списке счетов на главной странице в личном кабинете;

Нажмите кнопку «Пополнить»;

На странице выберите счет списания и сумму пополнения;

Счет депозита пополнен.

Несколько правил, которые нужно учитывать при пополнении депозита:

Внести деньги на депозиты без возможности пополнения можно только один раз — в день активации. Именно в этот день устанавливается процент по вкладу. Потом пополнить депозит будет невозможно.

Пополнение можно сделать только внутрибанковским переводом с расчетного счета.

Сумма первого пополнения должна быть больше или равна минимальной сумме вклада — 100 000 ₽.

Перевести на депозит, например, 90 000 ₽, не получится: поле для ввода суммы выдаст ошибку и подсветится красным.Если пополнили депозит до 21:00, этот день считаем днем открытия вклада. Если позже — считаем датой открытия следующий день.

На депозиты с возможностью пополнения можно вносить деньги в течение всего срока действия депозита. Пополнять можно любой суммой в рамках максимального лимита и в любое время.

Перевести на депозит, например, 90 000 ₽, не получится: поле для ввода суммы выдаст ошибку и подсветится красным.

Перевести на депозит, например, 90 000 ₽, не получится: поле для ввода суммы выдаст ошибку и подсветится красным.Как настроить депозит?

Когда вы открыли и пополнили депозит, можно менять его параметры — в течение всего срока действия депозита, кроме последнего дня.

Для этого нужно нажать на кнопку «Настройки» в меню личного кабинета:

Параметры, которые можно настроить:

Изменить тип начисления процентов.

Проценты можно оставлять на депозите или переводить на счет. Кликните на чекбокс рядом с подходящим вариантом.Установить автопролонгацию. Автопролонгация — это автоматическое продление. Если включить этот тумблер, в день окончания срока депозита он будет продлен на тот же срок.

Выбрать счет, на который будут приходить деньги с депозита. На указанный рублевый счет поступят деньги, когда закроется депозит, и проценты, если выбрана опция «Переводить на счет».

Чтобы получить выписку по активному или закрытому (но не скрытому депозиту), зайдите в раздел “Выписки” и выберите нужный счет. Чтобы получить выписку по закрытому и скрытому депозиту, напишите в чат личного кабинета или мобильного приложения. Персональный менеджер пришлет выписку, когда банк ее сформирует — обычно это занимает не больше одного рабочего дня.

Что будет с депозитом, если я поменяю тариф?

Если вы перейдете на другой тариф, пока депозит активен, ставка будет новая — согласно тарифам, которые действовали в дату открытия депозита. Выплатим проценты исходя из количества дней на каждом из тарифов.

Выплатим проценты исходя из количества дней на каждом из тарифов.

Например, клиент Тинькофф на «Продвинутом» тарифе открыл депозит на 180 дней, но через 90 дней решил перейти на «Профессиональный». Первые 90 дней рассчитаем доходность по ставке «Продвинутого» тарифа, дальше — по ставке «Профессионального».

Я получу меньше, если сниму деньги раньше времени?

Да, при частичном и полном изъятии пересчитаем проценты по сниженной ставке. Это прописано в пояснениях к тарифному плану, внизу второй страницыЧастичное изъятие. Доступно, если остаток после изъятия будет больше или равен минимальной сумме вклада — 100 000 ₽. Проценты пересчитаем по ставке 0,01% годовых на сумму изъятия за период хранения этой суммы на депозите.

На оставшуюся сумму продолжим начислять проценты по тарифу.

Полное изъятие. Пересчитаем проценты по сниженной ставке 0,01% годовых за время хранения этой суммы на вкладе. На следующий день перечислим проценты вместе с суммой депозита на расчетный счет.

Как частично снять деньги?

Эта функция доступна только на депозитах с изъятием:

Зайдите на страницу депозита и нажмите «Изъять деньги»:

Введите сумму, которую хотите снять. Здесь же указан размер упущенной выгоды и дата, когда придут деньги:

Подтвердите действие кодом из СМС. Деньги возвращаются в течение нескольких минут.

Снимать деньги за день до окончания срока нельзя.

Как досрочно вернуть депозит?

Эта функция доступна только на депозитах с изъятием. Если снимаете все деньги с депозита, он автоматически закрывается. Вот как снять деньги:

Если снимаете все деньги с депозита, он автоматически закрывается. Вот как снять деньги:

Зайдите на страницу депозита и нажмите «Изъять деньги»:

Поставьте галочку напротив «Изъять всю сумму». Тут же указан размер упущенной выгоды при пересчете процентов и дата, когда придут деньги:

Подтвердите действие кодом из смс. Деньги возвращаются в течение нескольких минут:

Если вы передумали, изъятие и закрытие депозита можно отменить. Для этого нажмите «Отменить закрытие» → «Отменить заявку»:

Отменять заявку в день окончания срока депозита нельзя. Снимать деньги за день до окончания срока тоже нельзя.

Как закрыть депозит?

Есть несколько вариантов, как можно закрыть депозит.

Закрыть неактивированный депозит.

Закрыть действующий депозит. Доступно только для изымаемых депозитов. Для этого нужно снять все деньги со счета. После этого депозит закроется автоматически:

Депозит закрывается автоматически, когда заканчивается срок действия. В день окончания срока депозита его сумма вместе с процентами автоматически перечисляется на расчетный счет. Депозит закрывается и исчезает из списка счетов через 7 дней.

Можно скрыть из списка счетов закрытый депозит, если он мешает. Вернуть его в список нельзя.

Что будет с деньгами на депозите, если мне пришло приостановление?

Налоговая может приостановить движение денег на счетах, если заметит нарушения. Например, если не платить налоги, не сдавать отчетность или не соблюдать правила электронного документооборота.

Например, если не платить налоги, не сдавать отчетность или не соблюдать правила электронного документооборота.

Приостановление может быть полным или частичным. При частичном блокируется часть денег на счете, при полном — все операции.

При частичном приостановлении:

Проценты начисляются на сумму, которая не заблокирована.

Можно снять деньги досрочно, только если баланс после этого будет больше суммы ареста и минимальной суммы депозита. Например, минимальная сумма депозита — 100 000 ₽, а на балансе клиента 120 000 ₽. Тогда вывести можно не больше двадцати тысяч. То же самое, если счет арестовали на 100 000 ₽.

Если налоговая не сняла приостановление, а срок депозита подошел к концу, деньги с него не вернутся на расчетный счет. Заблокированная сумма останется на депозите и вернется на счет только после того, как налоговая снимет приостановление.

При полном приостановлении проценты не начисляем, деньги с депозита вывести нельзя. Деньги вернутся на расчетный счет после снятия блокировки.

Деньги вернутся на расчетный счет после снятия блокировки.

что нужно сделать до подписания договора

В договоре банковского вклада так же, как и в любом другом, содержатся важные условия, на которые нужно акцентировать внимание перед его подписанием. Чтобы ожидания вкладчиков совпали с реальностью, Fingramota.kz делится инструкцией с теми, кто решил открыть депозит.

1 шаг. Определитесь с целью вклада

Перед тем, как нести свои денежные средства в банк, решите для себя, что вы ожидаете от вложенных средств. Сегодня банки предлагают три вида депозитов (по классификации Казахстанского фонда гарантирования депозитов): несрочные, срочные и сберегательные.

Например, несрочный депозит направлен на то, чтобы сохранить вложенные денежные средства, либо приберечь их на непредвиденные расходы, которые могут возникнуть в будущем, при этом у вас всегда есть доступ к деньгам: их можно снимать и пополнять без ограничений.

Если вы планируете крупную покупку, и, возможно, будете снимать деньги раньше срока, выбирайте срочный депозит, условия которого позволяют пополнять вклад без ограничений, а также частично снимать, но, правда, с частичной потерей вознаграждения.

Если же вы решительно настроены получить максимальный доход от вложения, то выбирайте вклад на длительный период времени. Зачастую в таком случае вы получите самую высокую процентную ставку. Сберегательный депозит подойдет для этой цели идеально. Это безотзывной депозит, имеющий самую высокую ставку среди тенговых вкладов. Он подходит тем, кто планирует вложить свои деньги на долгое время и не пользоваться ими в период вклада. Сберегательный депозит бывает как с пополнением, так и без пополнения. Единственное – допускается только полное досрочное снятие денег с этого вклада и только через 30 дней после запроса в банк, при этом теряется вся сумма начисленного вознаграждения.

Попросите сотрудника банка ознакомить вас с линейкой вкладов, чтобы выбрать то предложение, которое удовлетворит ваш запрос.

2 шаг. Проверьте свои данные

Вы, наконец, решили, какой вклад хотите открыть. Теперь надо подписать договор банковского вклада, но его надо тщательно изучить.

В первую очередь, обязательно обратите внимание на корректность заполнения своих персональных данных. Проверьте написание номеров документа, удостоверяющего личность, и мобильного телефона, так как в дальнейшем именно на него, если вы подключите эту услугу, будут приходить банковские SMS-сообщения с персональной информацией, в том числе о движениях по счету, и другая необходимая вам информация.

Кстати, имейте в виду, что при внесении изменений в учредительные документы, при изменении места жительства, перемене ФИО, смене номера и т.д.– об этом необходимо известить банк в течение 15 дней с момента внесения изменений. Иначе ответственность за возможные последствия, связанные с исполнением договора, будет нести клиент. Это также прописано в договоре.

3 шаг. Узнайте про ставку вознаграждения и комиссии

Банки активно рекламируют свои вклады с «самыми выгодными процентами». Однако не стоит вестись на рекламу, лучше спросите у менеджера банка, сколько в настоящее время составляет ставка вознаграждения по депозиту, который вы хотите открыть. К примеру, ставка может меняться в течение срока договора в зависимости от суммы. Такая информация может быть не указана в рекламе банка, но обязательно прописывается в договоре. Уточните у менеджера, от каких условий зависит ставка, также поинтересуйтесь насчет комиссий. Некоторые банки могут взимать комиссию за открытие и ведение счета, за зачисление и перечисление безналичных средств, поэтому рекомендуем внимательно читать все условия договора.

Однако не стоит вестись на рекламу, лучше спросите у менеджера банка, сколько в настоящее время составляет ставка вознаграждения по депозиту, который вы хотите открыть. К примеру, ставка может меняться в течение срока договора в зависимости от суммы. Такая информация может быть не указана в рекламе банка, но обязательно прописывается в договоре. Уточните у менеджера, от каких условий зависит ставка, также поинтересуйтесь насчет комиссий. Некоторые банки могут взимать комиссию за открытие и ведение счета, за зачисление и перечисление безналичных средств, поэтому рекомендуем внимательно читать все условия договора.

4 шаг. Ознакомьтесь с условиями начисления и выплаты процентов

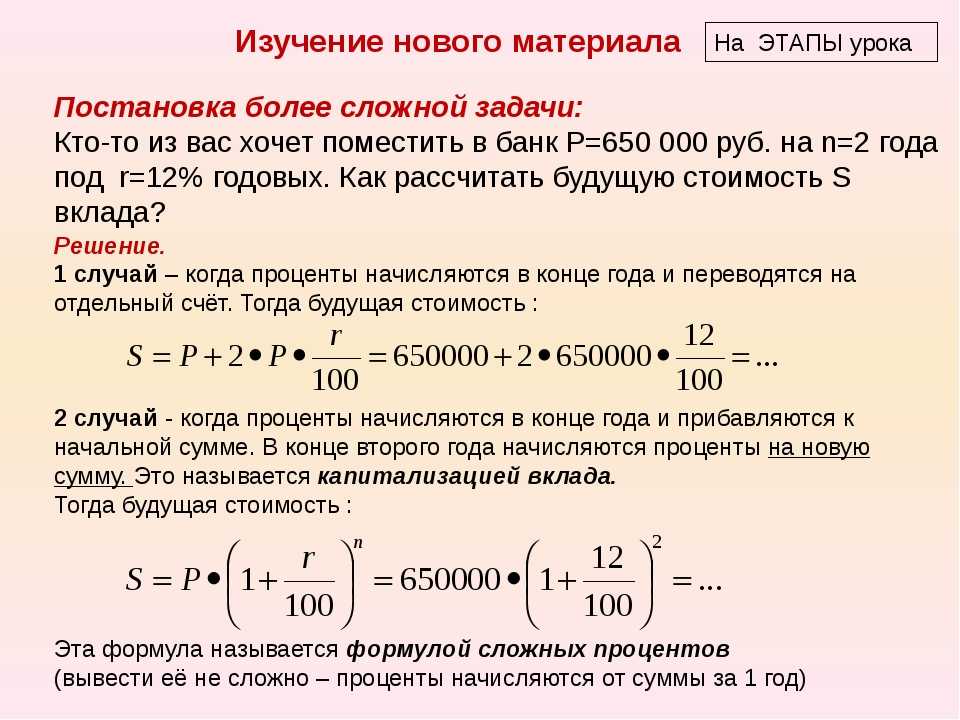

Также проверьте в договоре банковского вклада условия начисления и выплаты процентов. Обратите внимание на число и день выплаты. Если вклад предполагает капитализацию процентов, то уточните, какая будет периодичность. Чаще всего встречается ежемесячная капитализация, но самой выгодной является ежедневная.

Капитализация процентов – это способ расчета процентов по вкладу, при котором сумма вклада сначала увеличивается на уже начисленные проценты, а затем от полученной суммы считается процент за очередной период. В народе это называют «проценты на проценты», в финансах – «сложные проценты».

Обязательно проверьте, на какой счет идет перечисление процентов. Счет, к которому привязана карта, является более доходным, поэтому уточните у банка, сколько стоит выпуск и обслуживание карты. Если же вы являетесь держателем валютных вкладов, обратите внимание на порядок выплаты процентов. При досрочном расторжении или помесячной выплате многие банки выплачивают их в тенге. В данном случае важен курс, по которому будет пересчитан доход.

Согласно Кодексу Республики Казахстан «О налогах и других обязательных платежах в бюджет», с 1 января 2018 года доходы в виде вознаграждения по вкладам физических лиц – нерезидентов подлежат обложению индивидуальным подоходным налогом. Ставка индивидуального подоходного налога составляет 15%.

5 шаг. Уточните условия возможности пополнения и досрочного снятия

Обязательно обратите внимание на то, прописаны ли в договоре какие — либо ограничения по поводу пополнения депозита или снятия, в том числе частичного. Некоторые организации вводят минимальный или максимальный размер пополнения вклада, а за досрочное снятие может быть предусмотрен штраф. Банки могут взять комиссию за досрочное расторжение договора, и в итоге сумма к выдаче может оказаться меньше первоначальной суммы вклада. Поэтому также акцентируйте свое внимание на условия досрочного расторжения договора.

6 шаг. Спросите про пролонгацию вклада

Пролонгация – это автоматическое продление депозита, не требующее присутствия вкладчика, и это очень удобная функция. То есть, когда истечет срок договора, банк автоматически продлит его на тот же срок, на который он был открыт. В договоре банковского вклада прописывается возможность пролонгации, а также максимальное число продлений. При пролонгации может измениться ставка вознаграждения. К примеру, если вы открывали депозит со ставкой вознаграждения в размере 10%, а банк в настоящее время принимает депозиты под ставку 8%, то, в случае продления срока по вашему вкладу, ставка будет составлять 8%.

При пролонгации может измениться ставка вознаграждения. К примеру, если вы открывали депозит со ставкой вознаграждения в размере 10%, а банк в настоящее время принимает депозиты под ставку 8%, то, в случае продления срока по вашему вкладу, ставка будет составлять 8%.

В случае, если максимальное число продлений уже было исчерпано, либо в договоре не предусмотрена пролонгация, то банк автоматически переведет деньги на ваш текущий счет.

7 шаг. С осторожностью относитесь ко всем звонкам якобы из банка по вашему вкладу

Будьте бдительны: мошенники делают рассылку и осуществляют звонки под видом сотрудников банка, предлагая выгодно переоформить вклад или запугивая хакерскими атаками на ваши депозитные счета.

Если злоумышленники связываются с вами онлайн, то они могут предложить перейти по высланной ссылке на якобы страницу онлайн — банкинга, где нужно будет ввести свои персональные данные. При телефонном звонке мошенники пытаются узнать полные реквизиты вашей карты, а также SMS-код подтверждения банковской операции. Как только мошенники заполучат нужные сведения, то им откроется доступ к вашему настоящему аккаунту в мобильном банковском приложении и к депозиту в том числе.

Как только мошенники заполучат нужные сведения, то им откроется доступ к вашему настоящему аккаунту в мобильном банковском приложении и к депозиту в том числе.

Запомните, что все действия по переоформлению, заключению или ведению договора банковского вклада, лучше всего производить в отделении банка второго уровня. И не стоит доверять незнакомым людям, пытающимся узнать ваши конфиденциальные данные, если не хотите потерять все свои сбережения.

Будьте финансово грамотными вместе с Fingramota.kz!

Как внести депозит на банковский счет

Внесение чеков или дополнительной наличности на ваш банковский счет может помочь увеличить ваши сбережения, заработать проценты* и защитить их от потери и кражи.

Когда вы вносите депозит, вы можете использовать эти деньги, чтобы снимать наличные, выписывать чеки или делать покупки. M&T Bank предлагает несколько вариантов внесения депозита: в отделении банка, в банкомате, через мобильный депозит или прямой депозит на ваш счет.

Как внести деньги в отделение банка?

Чтобы внести деньги в отделение банка, предоставьте кассиру свои наличные деньги, индоссированные чеки и депозитный ордер. И чеки, и наличные можно внести лично в любом из отделений вашего банка. После внесения депозита в отделении ваши средства, как правило, будут доступны сразу, если депозит был наличными, или, как правило, на следующий день, если депозит был подтвержден чеком. См. Раскрытие информации о доступности потребительских депозитных счетов.

Как сделать мобильный депозит?

Мобильный банкинг позволяет быстро и удобно вносить чеки в тот же рабочий день до 22:00 по восточноевропейскому времени. С помощью мобильного чекового депозита вы можете вносить чеки с ладони. Просто выберите, на какой счет должны быть переведены деньги, введите сумму депозита, сфотографируйте лицевую и оборотную стороны подтвержденного чека и нажмите «Отправить». Вы можете просматривать депонированные чеки в приложении, чтобы получить представление об остатках на вашем счете. После внесения депозита напишите на обратной стороне чека дату, когда вы его внесли. Это убережет вас от ошибок при будущих депозитах. См. Соглашение о цифровых услугах.

После внесения депозита напишите на обратной стороне чека дату, когда вы его внесли. Это убережет вас от ошибок при будущих депозитах. См. Соглашение о цифровых услугах.

Как внести деньги в банкомат?

Внесение депозита через банкомат может быть удобным способом внесения депозита в тот же рабочий день**. В M&T Bank депозиты в тот же рабочий день принимаются до 20:00 по восточноевропейскому времени. Вы можете внести наличные или чеки в наши банкоматы без конверта или депозитной квитанции. Убедитесь, что ваше окружение в безопасности, а затем выполните следующие действия, чтобы внести депозит в банкомате:

- Подпишите все чеки, подписав их ручкой

- Вставьте свою дебетовую карту в соответствующий слот банкомата и введите свой PIN-код для доступа к своей учетной записи

- Выберите «депозиты» на экране

- Внесите депозит в соответствующий слот банкомата

- Возьмите квитанцию, извлеките дебетовую карту и подтвердите сумму депозита на экране банкомата

Какие лимиты на депозиты в банкоматах M&T Bank?

В банкоматах M&T Bank нет дневного или месячного лимита на депозит, но есть лимит в $99,999 за депозит. Лимит депозита мобильного приложения M&T Bank составляет 6000 долларов США в день и 12 000 долларов США в месяц.

Лимит депозита мобильного приложения M&T Bank составляет 6000 долларов США в день и 12 000 долларов США в месяц.

Что такое прямой депозит?

Прямой депозит — это электронный перевод платежа, например зарплаты, непосредственно со счета плательщика на ваш счет. Средства электронного прямого депозита доступны для использования в тот же рабочий день. Электронные денежные переводы через Zelle® 1 также обычно позволяют получить средства в течение нескольких минут.

Сколько времени требуется для погашения чека?

Многие чеки оплачиваются за один рабочий день или меньше. В особых случаях, таких как случаи предотвращения мошенничества, проверка чеков может занять больше времени. Вы можете следить за состоянием чекового депозита, зарегистрировавшись в онлайн- или мобильном банкинге.

Для получения конкретной информации о том, когда средства с депозитов становятся доступными для использования, обратитесь к представителю местного отделения банка. Владельцы счетов M&T также могут ознакомиться с раскрытием информации о доступности для потребительских депозитных счетов, предоставляемой при открытии счета.

Владельцы счетов M&T также могут ознакомиться с раскрытием информации о доступности для потребительских депозитных счетов, предоставляемой при открытии счета.

Можете ли вы внести чек в банкомат?

Вы можете вносить депозиты в течение одного рабочего дня в более чем 1000 банкоматов M&T Bank. Вы можете внести наличные или чеки в наши банкоматы без конверта или депозитной квитанции.

Что нужно для внесения чека?

Чтобы внести чек, вы должны подписать его, расписавшись ручкой на обратной стороне. При личном внесении чека вам также может потребоваться заполнить депозитную квитанцию и предоставить удостоверение личности государственного образца.

Банк, на который можно положиться

Мы знаем, что вы рассчитываете на свои личные расчетные и сберегательные счета для удовлетворения ваших повседневных банковских потребностей. С M&T вы можете рассчитывать на гораздо большее. Узнайте, как мы выходим за рамки основ, чтобы удовлетворить все ваши банковские потребности в отделении и онлайн, сейчас и в будущем. Узнать больше

Узнать больше

*Применимо только к процентным счетам.

** Рабочий день определяется с понедельника по пятницу, за исключением федеральных праздников.

1 Для использования Zelle ® требуется текущий или сберегательный счет в США. Транзакции между зарегистрированными потребителями обычно происходят в течение нескольких минут. Zelle ® и связанные с Zelle ® товарные знаки полностью принадлежат компании Early Warning Services, LLC и используются здесь по лицензии. Другие названия продуктов и компаний, упомянутые здесь, являются собственностью их соответствующих владельцев.

Как внести наличные

Пачка 20-долларовых банкнот с иллюстративным чеком казначейства США для иллюстрации стимула коронавируса … [+] оплата на белом фоне

getty Хотя мы движемся к более безналичному обществу, мы еще не достигли этого, и иногда вы все еще получаете наличные деньги, которые вам нужно внести.

Если вы новичок в банковском деле, может быть немного неприятно знать, что делать. Что делать, если у вас есть только счет в онлайн-банке? Что делать, если у вас нет доступа к локальной ветке? Или отделение закрыто — безопасно ли вносить наличные в любой банкомат?

Не беспокойтесь — это просто.

Как внести наличные в местный банкКогда-то это был самый простой и простой способ внесения наличных. Но поскольку пандемия коронавируса привела к остановке экономики в начале 2020 года, а многие предприятия остаются либо закрытыми, либо работают по сокращенному графику, ничто не стало таким простым, как раньше. Это включает в себя внесение наличных, поскольку многие банки либо работают в ограниченные часы, либо принимают клиентов только по предварительной записи.

Но если ваш банк открыт и вы можете вносить наличные по своему усмотрению, у вас будет большое преимущество в том, что депонированные средства будут доступны для немедленного использования на вашем счете. Основным преимуществом внесения наличных на банковский счет является то, что они доступны немедленно.

Основным преимуществом внесения наличных на банковский счет является то, что они доступны немедленно.

Потенциально есть еще большая выгода, если вы хотите внести наличные в кредитный союз.

Многие кредитные союзы участвуют в совместной сети филиалов Co-Op. По сути, это означает, что вы можете делать депозиты в филиалах кредитных союзов, участвующих в сети.

БОЛЬШЕ FROMFORBES ADVISOR

Это важная функция, поскольку кредитные союзы обычно меньше по размеру и более локализованы, чем крупные банковские организации. Но через Co-Op Sharing Branch Network денежные вклады можно вносить в тысячи отделений кредитных союзов по всей стране. Это эффективно даст вашему кредитному союзу географический охват, аналогичный крупным банкам.

Независимо от того, вносите ли вы наличные деньги на счет в банке или кредитном союзе, вам, как правило, потребуется депозитный талон. Это простой листок бумаги, который гарантирует, что деньги будут внесены на правильный счет — ваш счет. На предварительно распечатанном депозитном билете должно быть уже указано ваше имя и номер счета. Тем не менее, кредитные союзы, как правило, позволяют вам вносить наличные деньги, просто предоставляя подтверждение вашего членского номера — депозитный билет не требуется.

На предварительно распечатанном депозитном билете должно быть уже указано ваше имя и номер счета. Тем не менее, кредитные союзы, как правило, позволяют вам вносить наличные деньги, просто предоставляя подтверждение вашего членского номера — депозитный билет не требуется.

Никогда не отправляйте наличные по почте!

getty Никогда не отправляйте наличные по почте!Хотя это может показаться удобным, особенно если ваш банк или кредитный союз работает в ограниченное время, никогда не отправляйте денежный депозит в ваше финансовое учреждение по почте.

Всегда.

В реальном мире почта теряется. (возможно, в этом году будет больше!)

Вероятность этого даже выше, если конверт толстый, потому что это намекает на то, что в нем могут быть деньги. Эти типы конвертов могут уйти (очень маловероятно, но все же возможно).

Но самая большая проблема с отправкой наличных по почте заключается в том, что если они исчезают из-за неправильного направления почтовым отделением или в результате кражи, их невозможно заменить. Хотя можно застраховать содержимое конверта через почтовое отделение, эта страховка будет стоить слишком дорого, чтобы иметь смысл.

Хотя можно застраховать содержимое конверта через почтовое отделение, эта страховка будет стоить слишком дорого, чтобы иметь смысл.

Если ваше отделение закрыто или вы не хотите стоять в очереди, вы можете внести наличные в банкомат. Внесение наличных через банкоматы ближе всего к вложению наличных непосредственно в самом банке.

Более того, большинство банков и кредитных союзов имеют гораздо больше банкоматов, чем физических отделений банка. Многие также участвуют в крупных национальных сетях, которые обеспечивают доступ к десяткам тысяч банкоматов по всей стране и, как правило, бесплатно за их использование.

И, конечно же, самое большое преимущество банкоматов в том, что они «открыты» постоянно. Вы можете внести депозит в любое время, так как вы не ограничены традиционными часами работы банкира.

Процесс внесения наличных через банкомат во многом зависит от вашего банка или кредитного союза. Хотя процесс довольно похож от одного финансового учреждения к другому, есть определенные различия.

В большинстве финансовых учреждений вам потребуется использовать свою дебетовую карту и личный идентификационный номер для доступа к своей учетной записи. После того, как вам будет предоставлен доступ к счету в банкомате, вам нужно будет выбрать, на какой конкретный счет вы хотите внести средства. Обычно это ваш текущий или сберегательный счет, но могут быть доступны и другие варианты. После того, как вы выбрали целевую учетную запись, вам нужно будет ввести конкретную сумму вашего депозита.

Банкоматы — ваши друзья, если вы не можете добраться до отделения.

getty Депозит в банкомате конвертомБанкомат может потребовать от вас положить наличные в конверте, который вы вставите в прорезь для депозита. В этом случае вам может потребоваться заполнить определенную информацию на конверте, включая номер вашего счета и сумму вносимых наличных.

Но прежде чем отправить конверт в депозитную ячейку, убедитесь, что он запечатан. Известно, что незапечатанные конверты приводят к измельчению наличных денег, что может быть огромной проблемой.

Известно, что незапечатанные конверты приводят к измельчению наличных денег, что может быть огромной проблемой.

Другие банкоматы могут потребовать, чтобы вы вносили наличные деньги напрямую, поскольку банкомат может иметь возможность считывать и считать валюту, которую вы вносите. Но прежде чем завершить транзакцию, убедитесь, что сумма наличных, подсчитанная банкоматом, соответствует сумме, которую вы внесли. Существует по крайней мере отдаленная вероятность того, что две купюры могут быть склеены вместе и считаться как одна, или купюра может быть неправильно прочитана.

В случае несоответствия вам необходимо связаться с владельцем банкомата. Но вам потребуется запись о конкретном банкомате, где возникла проблема, а также примерное время и реальная сумма депозита и сумма, зачисленная автоматом. Это может занять несколько дней, и проблема не обязательно будет решена в вашу пользу.

Уточняйте наличие средств в своем банке и у владельца банкомата Несмотря на то, что наличные в банкомате являются наличными, это не совсем то же самое, что внесение депозита в самом отделении банка. Поскольку наличные деньги, депонированные в банкомате, поступают на ваш счет с задержкой, ваш банк или кредитный союз могут ограничить доступность средств для наличных, депонированных в банкоматах.

Поскольку наличные деньги, депонированные в банкомате, поступают на ваш счет с задержкой, ваш банк или кредитный союз могут ограничить доступность средств для наличных, депонированных в банкоматах.

Лично я по этой причине пользуюсь банкоматами в отделении банка.

В отличие от внесения наличных в кассу филиала, вашему финансовому учреждению может потребоваться один или два дня для внесения наличных в банкомате, чтобы они были доступны на вашем счете.

Но может быть и ограничение, установленное владельцем банкомата. Поскольку многие финансовые учреждения в настоящее время участвуют в сетях банкоматов, банкоматы часто принадлежат другому учреждению. У этого учреждения может быть собственная политика доступности средств. Он должен быть доступен в банкомате, где вы вносите депозит, и вам может потребоваться добавить это время к тому, что ограничено временем доступности средств, установленным вашим банком или кредитным союзом.

Онлайн-банкинг может затруднить внесение наличных, но есть обходные пути.

Здесь жизнь становится немного сложнее.

Если у вас есть интернет-банк и вы хотите внести наличный депозит, узнайте, принимает ли ваш банк вообще депозиты наличными (многие не принимают).

Моим основным банковским счетом является Ally Bank, и они не принимают депозиты наличными. Если вы отправите наличными, они позвонят вам, чтобы обсудить, а затем отправят их вам обратно. Если вы сделаете это слишком много раз, они могут закрыть вашу учетную запись.

Но даже среди интернет-банков, которые тем или иным способом принимают депозиты наличными, процесс займет больше времени, чем в традиционном банке с обычными отделениями.

Онлайн-банки принимают депозиты наличными различными способами.

Внесение наличных через банкомат

Отсутствие сети отделений не обязательно является недостатком для онлайн-банков. Многие участвуют в очень крупных сетях банкоматов, что позволяет им принимать наличные в местных банкоматах. Возможно, вы не сможете отправить им наличные, но вы можете использовать банкомат для отправки.

Возможно, вы не сможете отправить им наличные, но вы можете использовать банкомат для отправки.

Но, как и в случае внесения депозитов через банкоматы в традиционных банках и кредитных союзах, вам необходимо ознакомиться с рекомендуемым вашим учреждением процессом внесения наличных, а также с политикой доступности средств.

Внесите наличные на месте, а затем переведите средства

Если ваш онлайн-банк вообще не принимает наличные, вам придется внести наличные в местном банке, а затем перевести их через процесс ACH.

Обычно стандартный перевод, который будет бесплатным, займет несколько рабочих дней. Тем не менее, большинство финансовых учреждений предлагают возможность мгновенного перевода, хотя это может стоить вам несколько долларов.

Использование предоплаченных дебетовых карт в качестве обходного пути

Возможно использование предоплаченных дебетовых карт для внесения наличных. Многие предоплаченные дебетовые карты принимают депозиты наличными, часто через сторонние сети, доступные в обычных торговых точках, которые доступны повсюду. Розничные магазины обычно включают WalmartWMT.

, продуктовые магазины, магазины 7-Eleven и крупные аптечные сети.

Розничные магазины обычно включают WalmartWMT.

, продуктовые магазины, магазины 7-Eleven и крупные аптечные сети.

Привязав предоплаченную дебетовую карту к своему счету в онлайн-банке, вы сможете вносить на карту наличные, а затем осуществлять электронный перевод с карты на свой счет в онлайн-банке.

Использование предоплаченной дебетовой карты имеет два недостатка. Во-первых, вы будете платить комиссию за «загрузку наличными» вашей предоплаченной дебетовой карты. Сети погрузки наличных обычно берут с вас несколько долларов только за то, чтобы пополнить карту.

Вторым недостатком является время обработки. В зависимости от предоплаченной дебетовой карты получение наличных может занять несколько дней.

Покупка денежных переводов и использование мобильных депозитов

Это еще один обходной путь, который можно использовать для перевода наличных на счет в онлайн-банке. Если онлайн-банк принимает либо почтовые депозиты, либо мобильные депозиты, вы можете использовать денежный перевод вместо чека.

По сути, вы покупаете денежный перевод с суммой наличных, которую вам нужно внести. Хотя их можно купить во многих торговых точках, наиболее распространенным источником является почтовое отделение США. Там вы можете покупать денежные переводы на сумму до 1000 долларов США и с комиссией от 1,25 до 1,75 долларов США.

Затем вы можете либо отправить депозит в свой онлайн-банк, либо использовать мобильное приложение банка для внесения мобильного депозита. Для этого нужно просто сделать снимок денежного перевода, а затем загрузить его на свой банковский счет. Но убедитесь, что ваш онлайн-банк распознает мобильные депозиты денежных переводов так же, как и чеки.

Еще раз, вам также следует знать о наличии у фонда мобильных депозитов.

Заключительные мыслиЕсли вы обнаружите, что вносить наличные становится все труднее, важно свести к минимуму частоту получения наличных.

Если вам часто платят люди, рассмотрите возможность альтернативной оплаты.