Депозит Универсальный — открыть депозит с высоким процентом для бизнеса в банке ВТБ

Cо сроком привлечения до года или свыше года

Оформить депозит

Оформить депозит

Преимущества Универсального депозита

Высокая ставка

Самая высокая процентная ставка среди стандартных депозитных продуктов банка

Вариативность

Досрочное расторжение, капитализация или выплата процентов на любой счет клиента

Удобное оформление

Подключите интернет-банк и открывайте депозиты за 5 минут

Открытие без РКО

Для размещения депозита необязательно иметь счёт в Банке ВТБ

Об Универсальном депозите

Используйте самые универсальные условия по сроку и сумме размещения

Депозит с максимально вариативными условиями срока и суммы размещения. Позволяет получать выплаты процентов в конце срока или ежемесячно. Ежемесячные выплаты процентов можно настроить: получать на счёт или использовать капитализацию процентов, увеличивая потенциальный доход

Оформить депозит

Полезная информация

Валюта

Выплата процентов

Процентные ставки

Пополнение или частичное снятие

Досрочное расторжение

При обслуживании с использованием системы дистанционного банковского обслуживания «ВТБ Бизнес Онлайн», а также без использования систем дистанционного банковского обслуживания:

При обслуживании с использованием иных систем дистанционного банковского обслуживания:

Прочее

Как оформить депозит

1

Оставьте заявку

Оставьте заявку на сайте, менеджер свяжется с вами и уточнит детали

1

Оставьте заявку

Оставьте заявку на сайте, менеджер свяжется с вами и уточнит детали

2

Принесите документы

Принесите документы в удобный офис ВТБ банка

2

Принесите документы

Принесите документы в удобный офис ВТБ банка

3

Пополните счет

Пополните депозитный счет любым удобным способом

3

Пополните счет

Пополните депозитный счет любым удобным способом

Оформить депозит очень просто

Оставьте заявку и оформите депозит через менеджера

1

Подберите депозит

И продолжите оформление в своём интернет-банке*

1

Подберите депозит

И продолжите оформление в своём интернет-банке*

2

Подпишите заявление

Подпишите завление с помощью электронной подписи

2

Подпишите заявление

Подпишите завление с помощью электронной подписи

3

Пополните счёт

Банк перечислит средства в депозит автоматически

3

Пополните счёт

Банк перечислит средства в депозит автоматически

*Размещение по указанным ставкам возможно только в ДБО ВТБ Бизнес Онлайн и в Интернет Банк-Клиент (iBank2)

Вас может заинтересовать

Депозит «Фиксированный»

С возможностью пополнения

и частичного снятия суммы депозита

Депозит «Авансовый»

Выплата процентов авансом за весь срок

Депозит «Фиксированный»

С возможностью пополнения

и частичного снятия суммы депозита

Депозит «Авансовый»

Выплата процентов авансом за весь срок

Депозит «Фиксированный»

С возможностью пополнения

и частичного снятия суммы депозита

Вопросы и ответы

Что такое Депозит «Универсальный» в ВТБ?

Со срочными депозитами в ВТБ вы можете получить высокий доход при минимальном сроке размещения. Индивидуальным предпринимателям и юридическим лицам доступен «Универсальный» со сроком привлечения до года/свыше года.

Индивидуальным предпринимателям и юридическим лицам доступен «Универсальный» со сроком привлечения до года/свыше года.

С возможностью досрочного расторжения

Минимальная сумма не ограничена

Срок размещения — от 2 до 1095 дней с возможностью выплаты процентов ежемесячно и/или в конце срока

Годовые ставки зависят от суммы и срока размещения.

Как открыть депозит «Универсальный»?

Оставьте заявку на сайте, в Интернет-банке или через мобильное приложение

Перечислите средства со счета в другом банке или укажите в заявке счет ВТБ, с которого нужно списать деньги

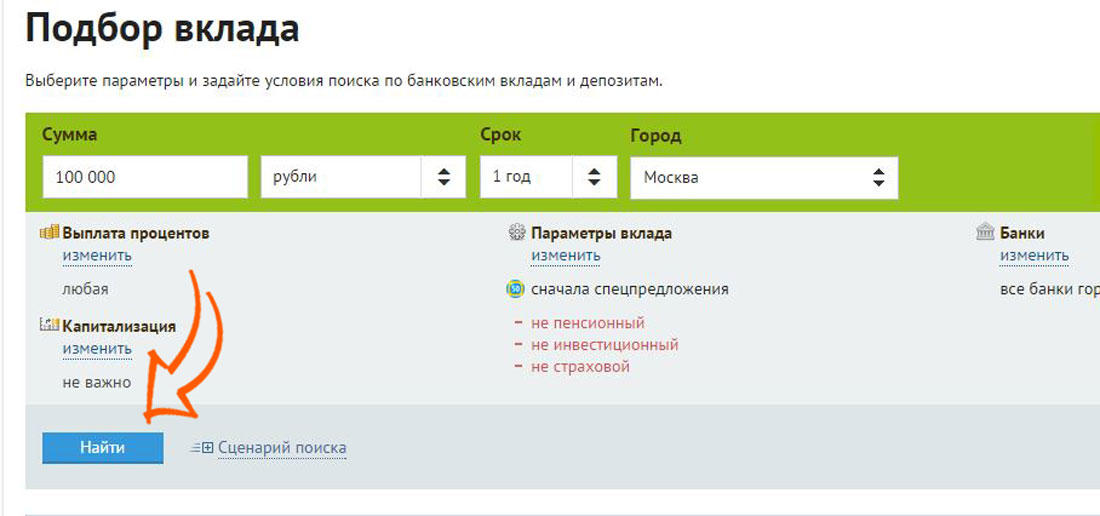

Вклады в белорусских рублях, калькулятор лучших депозитов в рублях. Выгодные вклады в рублях в банках Минска, Беларуси

Сумма вклада

Валюта

BYNUSDEURRUBCNY

Срок

Любой срокдо 1 месяца1-3 месяца3-6 месяцев6-9 месяцев9-12 месяцев1-2 года2-3 годаОт 3 лет

Банк

ОптиКурс НКФОАльфа БанкБанк ВТБ (Беларусь)Банк ДабрабытБелагропромбанкБеларусбанкБанк БелВЭББелгазпромбанкБелинвестбанкБНБ-БанкБСБ БанкСбер БанкБТА БанкСтатусБанкМТБанкПаритетбанкПриорбанкРРБ-БанкТехнобанкТК БанкБанк РешениеЦептер Банк

Капитализация С помощью начисления процентов на проценты итоговый доход увеличивается.»/>

С помощью начисления процентов на проценты итоговый доход увеличивается.»/>

Пополнение

Фиксированная ставка

Онлайн-заявка

Отзывный

Подобрать

Колебания ставок на вклады

Мы подобрали для вас 135 вкладов в Минске

Обновлено 20.03.2023

Колебания ставок на вклады в BYN

Популярное

Вклады (депозиты) в белорусских рублях

Каждый должен понимать – деньги не должны лежать без дела. Если у вас есть какие-то сбережения – их нужно заставить приносить доход. Наиболее простым и в то же время очень эффективным инструментом являются банковские вклады или, как их еще называют, депозиты.

Что нужно знать про вклады в РБ перед тем, как приступить к выбору продукта? Вклады в белорусских рублях отличаются высокими ставками – они устанавливаются такими для того, чтобы защитить ваши сбережения от инфляции. Вклады в иностранной валюте не принесут большого дохода, но порадуют стабильностью. Таким образом, процентные ставки по вкладам в рублях могут принести хороший доход, если подойти к делу с умом. А вклады в валюте защитят от любой девальвации.

Вклады в иностранной валюте не принесут большого дохода, но порадуют стабильностью. Таким образом, процентные ставки по вкладам в рублях могут принести хороший доход, если подойти к делу с умом. А вклады в валюте защитят от любой девальвации.

Эксперты рекомендуют не хранить все яйца в одной корзине, поэтому если вы – счастливый обладатель внушительных сбережений, диверсифицируйте свои риски и выбирайте разные инструменты и разные банковские вклады.

Специально для вас мы разработали уникальный калькулятор вкладов, с помощью которого можно легко сравнить депозиты в банках и выбрать самые выгодные вклады белорусских в рублях или лучшие депозиты в валюте, которые идеально подходят именно вам. В нашей базе есть все депозиты в белорусских рублях, которые предлагают белорусские банки.

С помощью специального фильтра можно рассмотреть только вклады в банках Минска или любого другого города.

Наш калькулятор – своеобразный калькулятор банков, потому что мы не обошли вниманием ни один продукт и в базе представлены лучшие вклады в рублях всех белорусских банков.

Программа подберет для вас лучшие вклады в Беларуси исходя из заданных вами условий. Вам следует указать предполагаемую сумму вклада, валюту, в которой вы намерены сберегать и срок, на который вы готовы расстаться со своими кровными – и вуаля! лучшие вклады в белорусских банках у вас перед глазами как на блюдечке.

Кроме того, в статьях на нашем сайте мы часто поднимаем тему банковских вкладов. Если вы будете следить за материалами – вы всегда будете в курсе последних тенденций и прогнозов экспертов. Это поможет вам в принятии решения о банковском депозите.

Мы поддерживаем нашу базу в актуальном состоянии и прилежно обновляем информацию о ставках еженедельно. Однако нужно понимать, что уследить за изменением ставок в режиме реального времени невозможно, поэтому мы советуем вам перед тем, как отправиться в банк, уточнять информацию о понравившемся вам продукте в колл-центре банка.

Продукты bankiros.ru в РФ

Прямой депозит

Обновление прямого депозита

Начиная с 1 июля 2022 г. поставщики IHSS и WPCS должны будут использовать прямой депозит или платежную карту, чтобы их зарплаты автоматически перечислялись на банковский счет или загружались на платежную карту по их выбору. Провайдеры, которые используют портал электронных услуг IHSS (ESP) и получают свои зарплаты в электронном виде, получают свои зарплаты быстрее. Если вы еще не подписались на прямой депозит или платежную карту, это быстро и легко. Если вы уже подписались на прямой депозит или платежную карту для каждого из получателей, которых вы обслуживаете, вам не нужно делать ничего дополнительно.

поставщики IHSS и WPCS должны будут использовать прямой депозит или платежную карту, чтобы их зарплаты автоматически перечислялись на банковский счет или загружались на платежную карту по их выбору. Провайдеры, которые используют портал электронных услуг IHSS (ESP) и получают свои зарплаты в электронном виде, получают свои зарплаты быстрее. Если вы еще не подписались на прямой депозит или платежную карту, это быстро и легко. Если вы уже подписались на прямой депозит или платежную карту для каждого из получателей, которых вы обслуживаете, вам не нужно делать ничего дополнительно.

Если вы не хотите использовать прямой депозит или у вас нет доступа к банковскому счету, Департамент социальных служб штата Калифорния определил ниже предложения платежных карт от индустрии финансовых услуг, которые соответствуют требованиям штата в отношении защиты прав потребителей, чрезмерных комиссий, страхование и уведомления, однако поставщики могут выбрать любого поставщика платежных карт, даже если он не указан ниже.

1. Международная платежная карта AAAA

(626) 390-5066

www.AAAAPCI.com

2. First Data Government Solutions

Money Network Card

www.Providerpaycard.com

3. Карта SmartGiving, предоставленная Locker 81 Fundraising Solutions LLC

(833) 542-5811

www.SmartGivingCard.com

4. smiONE

(866) 674-9628

www.smionecard.com/circle/ca

5. Карта Focus Card банка США

www.CAIHSS.usbank.com

Пожалуйста, свяжитесь напрямую с поставщиком платежных карт по вашему выбору, чтобы задать вопросы о реквизитах платежной карты и получить дополнительную информацию.

Служба онлайн-регистрации прямого депозита доступна для поставщиков IHSS и WPCS на веб-сайте портала электронных услуг IHSS (ESP).

Служба онлайн-регистрации с прямым депозитом позволяет текущим, действующим поставщикам IHSS/WPCS во всех округах Калифорнии зарегистрироваться, изменить или отменить регистрацию в электронном виде через веб-сайт CDSS IHSS ESP вместо использования бумажной формы. Бумажная регистрационная форма по-прежнему доступна на веб-сайте CDSS для тех, кто хочет ее использовать.

Бумажная регистрационная форма по-прежнему доступна на веб-сайте CDSS для тех, кто хочет ее использовать.

Настоятельно рекомендуется использовать прямой депозит в любом формате.

Некоторые преимущества использования прямого депозита включают:

- Провайдеры могут получать свою зарплату быстрее, потому что им больше не нужно ждать, пока бумажный ордер будет доставлен по почте.

- Поставщикам больше не нужно ждать, пока им отправят бумажный ордер по почте, их зарплата IHSS/WPCS будет переведена непосредственно на их банковский счет.

- Поставщикам услуг больше не нужно беспокоиться о потере или краже бумажного ордера.

Использовать онлайн-службу регистрации прямого депозита для регистрации на прямой депозит очень просто: Провайдеры должны войти в свою учетную запись на веб-сайте IHSS ESP, а затем выбрать параметр Прямой депозит в меню, расположенном в верхней части экрана. и следуйте инструкциям.

Провайдеру (-ам) требуется примерно 30 дней, чтобы начать получать прямой депозит после того, как они успешно отправят запрос на регистрацию прямого онлайн-депозита.

Провайдер должен продолжать подавать свои табели учета рабочего времени, ожидая начала прямого депозита. Запрос поставщика на регистрацию в прямом депозите и использование прямого депозита не меняет способ подачи им табелей учета рабочего времени.

Дополнительная информация

- Прямой онлайн-депозит — часто задаваемые вопросы

- Переводы: испанский

Поставщики услуг IHSS/WPCS, у которых есть общие вопросы о прямом депозите, могут позвонить в службу поддержки IHSS в рабочее время по телефону 1-866-376-7066.

Поставщики услуг IHSS/WPCS, у которых есть вопросы о создании или доступе к своей учетной записи ESP или о вводе информации о прямом депозите в Интернете, могут позвонить в службу поддержки IHSS в рабочее время по телефону 1-866-376-7066 .

- Сводная информация о прямом депозите поставщика услуг IHSS

- Переводы: Армянский, Китайский, Испанский

- Информационное письмо о прямом депозите поставщика от 17.06.2022

- Переводы: испанский

- Информационное письмо о прямом депозите поставщика 02-16-22

- Переводы : Испанский

- Информационное письмо о прямом депозите провайдера 06-07-21

- Переводы: Испанский

Как правильно выбрать термин компакт-диска для ваших нужд

Одно из самых важных решений, которое вы должны принять, когда инвестируете в депозитный сертификат (CD), — это то, как скоро вы хотите, чтобы он погас. Компакт-диски бывают разных сроков, от месяцев до лет. Если вы выберете слишком короткий срок, вы не получите такой хорошей процентной ставки, но если он слишком длинный, вам, возможно, придется заплатить штраф за досрочное снятие средств, если вам нужно вывести свои деньги до наступления срока их погашения. Ключ в том, чтобы найти золотую середину, термин компакт-диска, который работает лучше всего для вас.

Ключ в том, чтобы найти золотую середину, термин компакт-диска, который работает лучше всего для вас.

Ключевые выводы

- Депозитные сертификаты (CD) бывают разных сроков или сроков до погашения.

- Основным фактором при выборе правильного срока действия компакт-диска является то, как скоро вам потребуются деньги обратно.

- Если вам необходимо обналичить компакт-диск до истечения срока его действия, вам, возможно, придется заплатить штраф за досрочное снятие средств, что может стоить вам всех ваших процентов и даже некоторой основной суммы.

- Создание лестницы компакт-дисков может помочь вам избежать штрафов, поскольку ваши инвестиции разбиваются на несколько компакт-дисков, сроки погашения которых распределяются в шахматном порядке.

Как найти срок действия компакт-диска, соответствующий вашим потребностям

Выбирая срок своего компакт-диска, вы сначала захотите подумать, как долго вы можете заблокировать свои деньги, не прикасаясь к ним.

Если вы откладываете на пенсию через десять или два десятилетия, вы можете инвестировать в еще более долгосрочный компакт-диск, особенно если вы не склонны к риску и не хотите вкладывать все свои деньги в фондовый рынок.

Какие сроки действия компакт-дисков доступны?

Сроки CD обычно варьируются от одного месяца до 10 лет, а иногда и дольше.

Чем дольше срок, тем выше, вероятно, будет ваша процентная ставка. Как, чем больше срок, тем больше может быть штраф за досрочное снятие.

Получение лучших процентных ставок

После того, как вы определились с желаемым сроком действия компакт-диска, стоит поискать банк или кредитный союз, который предлагает наилучшую процентную ставку по депозиту с этим сроком. Вы всегда должны убедиться, что банк или кредитный союз застрахован Федеральной корпорацией страхования депозитов (FDIC) или Национальной администрацией кредитных союзов (NCUA). В любом агентстве ваши общие депозиты в этом финансовом учреждении застрахованы на сумму до 250 000 долларов, а если у вас есть совместные счета, эта сумма удваивается. Покрытие автоматическое.

Вы всегда должны убедиться, что банк или кредитный союз застрахован Федеральной корпорацией страхования депозитов (FDIC) или Национальной администрацией кредитных союзов (NCUA). В любом агентстве ваши общие депозиты в этом финансовом учреждении застрахованы на сумму до 250 000 долларов, а если у вас есть совместные счета, эта сумма удваивается. Покрытие автоматическое.

По состоянию на апрель 2022 года для депозитов на сумму менее 100 000 долларов США средние ставки CD по стране варьировались от 0,03% для одномесячного CD до 0,32% для пятилетнего CD. Но ставки могут широко варьироваться от одного финансового учреждения к другому. Как правило, онлайн-банки предлагают более высокую доходность, чем обычные.

Обратите также внимание на то, что некоторые финансовые учреждения платят более высокие процентные ставки по компакт-дискам, превышающим определенный размер, например, 10 000 долларов. Некоторые также предлагают большие компакт-диски, как правило, для депозитов в размере 100 000 долларов и более, которые предлагают самые высокие ставки.

Минимальные требования к депозиту

Вы также захотите проверить требования банка или кредитного союза к минимальному депозиту. Большинству требуется минимальный депозит в размере не менее 500 долларов, чтобы купить компакт-диск, а многие хотят 1000 долларов или больше. Имейте в виду, что, в отличие от сберегательного счета, вы обычно пополняете компакт-диск только один раз, когда открываете его. (Существует специальный тип компакт-диска, который позволяет вносить дополнительные депозиты, называемый дополнительным компакт-диском, но он встречается гораздо реже.)

Штрафы за досрочное снятие средств

Еще одно положение, которое необходимо проверить, заключается в том, есть ли на компакт-диске штраф за досрочное снятие средств на случай, если вам нужно будет вывести свои деньги раньше, и если да, то как он рассчитывается.

Эти сборы варьируются в зависимости от вашего конкретного компакт-диска, его срока и эмитента. Чем больше срок действия CD, тем больше обычно будет штраф. Так, например, по пятилетнему ДД штраф намного круче, чем по трехмесячному. Некоторые эмитенты взимают с вас все проценты, которые вы заработали, и даже вычитают часть вашей основной суммы, если вы не заработали достаточно процентов, чтобы покрыть весь штраф.

Так, например, по пятилетнему ДД штраф намного круче, чем по трехмесячному. Некоторые эмитенты взимают с вас все проценты, которые вы заработали, и даже вычитают часть вашей основной суммы, если вы не заработали достаточно процентов, чтобы покрыть весь штраф.

Если вы не уверены в том, как долго вы сможете оставить свой компакт-диск нетронутым, обратите внимание, что некоторые банки предлагают ликвидные компакт-диски или компакт-диски без штрафных санкций, хотя они платят меньше процентов в качестве компромисса.

Использование преимуществ CD Laddering

Один из способов воспользоваться преимуществами как краткосрочных, так и долгосрочных компакт-дисков — использовать лестницу компакт-дисков. Ладдеринг — это стратегия, которая включает в себя разделение ваших денег между несколькими компакт-дисками с разными условиями.

Например, вместо того, чтобы покупать один пятилетний компакт-диск за 5000 долларов, вы можете вложить по 1000 долларов каждый в одно-, двух-, трех-, четырех- и пятилетние компакт-диски. Таким образом, у вас всегда будет компакт-диск со сроком погашения в течение года, при этом вы будете получать более высокую ставку, по крайней мере, на часть ваших денег. Когда ваш годовой компакт-диск созреет, вы вложите деньги в новый пятилетний компакт-диск. Через год вы инвестируете доходы от двухлетнего CD в новый пятилетний CD и так далее.

Таким образом, у вас всегда будет компакт-диск со сроком погашения в течение года, при этом вы будете получать более высокую ставку, по крайней мере, на часть ваших денег. Когда ваш годовой компакт-диск созреет, вы вложите деньги в новый пятилетний компакт-диск. Через год вы инвестируете доходы от двухлетнего CD в новый пятилетний CD и так далее.

Лестница также может удержать вас от блокировки всех ваших денег по низкой ставке.

Что происходит, когда компакт-диск созревает?

По закону, если срок действия вашего компакт-диска составляет один год или более, и вы не выбрали его автоматическое продление, финансовое учреждение должно уведомить вас о приближении срока его погашения. В этот момент у вас будет возможность перевести деньги на другой компакт-диск, перевести их на другой счет или просто взять наличными. Если вы не предпримете никаких действий до истечения крайнего срока, установленного финансовым учреждением, оно, как правило, положит деньги на новый компакт-диск, заблокировав их до тех пор, пока этот компакт-диск не созреет.

Что такое брокерский компакт-диск?

Брокерские депозитные сертификаты представляют собой депозитные сертификаты, выпущенные банками, но продаваемые брокерскими фирмами и независимыми торговыми представителями. Они могут платить более высокие ставки, чем компакт-диски, продаваемые напрямую банками и кредитными союзами, но также могут быть более рискованными. Перед покупкой убедитесь, что вы имеете дело с надежной фирмой. Кроме того, убедитесь, что компакт-диск застрахован на федеральном уровне.

Что такое вызываемый компакт-диск?

Некоторые депозитные сертификаты, как и некоторые облигации, имеют положение, позволяющее эмитенту отозвать их до погашения. Эмитент может сделать это, например, если у вас есть долгосрочный депозитный сертификат с высокой процентной ставкой, а процентные ставки упали с тех пор, как вы его купили. Вы получите обратно свои деньги и любые проценты, которые вы заработали к этому моменту, но вам придется инвестировать деньги в другом месте, возможно, по более низкой ставке.