Гпх между физическими лицами страховые взносы \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Гпх между физическими лицами страховые взносы

Подборка наиболее важных документов по запросу Гпх между физическими лицами страховые взносы (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Работа по гражданско-правовому договору:

- 2-НДФЛ ГПХ

- Аванс по договору гпх

- Аванс по договору гпх НДФЛ

- Аванс по договору ГПХ страховые взносы

- Акт выполненных работ по договору гпх

- Ещё…

- Страховые взносы:

- 18210202010060010160

- 18210202010061000160

- 18210202010061010160

- 18210202010062100160

- 18210202010062110160

- Ещё…

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2020 год: Статья 20. 1 «Объект обложения страховыми взносами и база для начисления страховых взносов» Федерального закона «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний»

1 «Объект обложения страховыми взносами и база для начисления страховых взносов» Федерального закона «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний»

(Юридическая компания «TAXOLOGY»)ФСС РФ доначислил плательщику страховые взносы на обязательное социальное страхование в отношении выплат физическим лицам по гражданско-правовым договорам, утверждая, что между плательщиком и физическими лицами фактически сложились трудовые отношения. Суд признал доначисление правомерным, поскольку договорам, заключаемым плательщиком с физическими лицами, присущи такие элементы трудового договора, как выполнение конкретной трудовой функции в помещениях или на территории предприятия, систематический характер, личное выполнение работ, закрепление в предмете договора трудовой функции (выполнение работ определенного рода), регулярная оплата труда в фиксированной сумме.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Статья: Риски переквалификации ГПД в трудовые договоры: работаем с самозанятыми

(Зобова Е. П.)

П.)

(«Актуальные вопросы бухгалтерского учета и налогообложения», 2022, N 5)Налоговая служба проанализировала сложившуюся судебную практику по рассматриваемому вопросу и сделала выводы, которые рекомендовано применять при проведении мероприятий налогового контроля по применению спецрежима в виде уплаты НПД (Письмо ФНС России от 15.04.2022 N ЕА-4-15/4674). Отметим, что приведенные в Письме ФНС дела не являются спорами о переквалификации гражданско-правовых договоров непосредственно с самозанятыми в трудовые, в них рассматриваются в том числе и споры между ФСС и плательщиками страховых взносов от несчастных случаев на производстве и профзаболеваний. По сути, это споры о переквалификации гражданско-правовых договоров с физическими лицами в трудовые договоры.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Вопрос: Как оформить договор с самозанятым лицом и как подтвердить его статус в целях НДФЛ и страховых взносов?

(Консультация эксперта, УФНС России по Тульской обл. , 2022)Поскольку информация о том, что услуги оказаны или работы выполнены физическим лицом — плательщиком НПД, подтверждается путем передачи организации-заказчику чека из приложения «Мой налог», в целях избежания рисков по НДФЛ и страховым взносам рекомендуется запрашивать у физического лица чек после каждой выплаты ему вознаграждения.

, 2022)Поскольку информация о том, что услуги оказаны или работы выполнены физическим лицом — плательщиком НПД, подтверждается путем передачи организации-заказчику чека из приложения «Мой налог», в целях избежания рисков по НДФЛ и страховым взносам рекомендуется запрашивать у физического лица чек после каждой выплаты ему вознаграждения.

Федеральный закон от 14.07.2022 N 237-ФЗ

«О внесении изменений в отдельные законодательные акты Российской Федерации»5) страхователей — физических лиц, указанных в подпункте 4 пункта 1 настоящей статьи, в срок, не превышающий трех рабочих дней со дня представления страховщику федеральным органом исполнительной власти, осуществляющим государственную регистрацию индивидуальных предпринимателей, сведений о прекращении деятельности в качестве индивидуального предпринимателя, содержащихся в едином государственном реестре индивидуальных предпринимателей и представляемых в соответствии с законодательством Российской Федерации, или налоговыми органами содержащихся в Едином государственном реестре налогоплательщиков сведений о снятии с учета физического лица в качестве плательщика страховых взносов, установленных законодательством Российской Федерации о налогах и сборах, в порядке, определяемом соглашением между страховщиком и федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, или получения сведений о прекращении гражданско-правового договора, предметом которого являются выполнение работ и (или) оказание услуг, договора авторского заказа, представленных такими страхователями в соответствии с Федеральным законом от 1 апреля 1996 года N 27-ФЗ «Об индивидуальном (персонифицированном) учете в системах обязательного пенсионного страхования и обязательного социального страхования» (при условии отсутствия у такого страхователя продолжающихся трудовых отношений с работниками). «;

«;

Федеральный закон от 15.12.2001 N 167-ФЗ

(ред. от 28.06.2022)

«Об обязательном пенсионном страховании в Российской Федерации»2) нотариусов, занимающихся частной практикой, адвокатов, арбитражных управляющих, иных лиц, занимающихся частной практикой и не являющихся индивидуальными предпринимателями, физических лиц, заключивших трудовые договоры с работниками, а также выплачивающих по договорам гражданско-правового характера вознаграждения, на которые в соответствии с законодательством Российской Федерации начисляются страховые взносы, в срок, не превышающий трех рабочих дней со дня представления налоговыми органами в территориальные органы страховщика содержащихся в едином государственном реестре налогоплательщиков сведений о постановке на учет или снятии с учета физических лиц, указанных в настоящем подпункте, в порядке, определяемом соглашением между страховщиком и федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов;

НДФЛ c аванса по договору ГПХ

- Главная

- >

- Новости

- >

- НДФЛ c аванса по договору ГПХ

НДФЛ c аванса по договору ГПХ Заключенный организацией с физлицом договор гражданско-правового характера (на выполнение работ, оказание услуг) может предусматривать выплату аванса.

Выплаты и иные вознаграждения в пользу физических лиц по гражданско-правовым договорам, предметом которых являются выполнение работ, оказание услуг, признаются объектом обложения страховыми взносами, за исключением взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (пп. 2 п. 3 ст. 422 НК РФ).

Суммы вознаграждений в пользу физлица по договору ГПХ, предметом которого являются выполнение работ, оказание услуг, включаются у организации в базу для исчисления страховых взносов на обязательное пенсионное и медицинское страхование.

Это происходит в том месяце, в котором данные суммы были начислены в карточке индивидуального учета сумм начисленных выплат и иных вознаграждений и сумм начисленных страховых взносов по каждому физлицу на основании акта приемки выполненных работ, оказанных услуг после окончательной сдачи или сдачи отдельных этапов, независимо от даты фактической выплаты указанных сумм.

В Письмах Минфина изложена позиция ведомства по указанному вопросу:

Министерство финансов Российской Федерации

Письмо № 03-15-06/12725 от 21.02.2020

Вопрос: Об определении даты начисления выплат физлицу, выполняющему работы (оказывающему услуги) по гражданско-правовому договору, в целях исчисления страховых взносов.

Ответ: Департамент налоговой и таможенной политики рассмотрел обращение от 20.12.2019 по вопросу об определении даты начисления выплат и иных вознаграждений в пользу физического лица, осуществляющего выполнение работы (оказание услуги) по гражданско-правовому договору, и сообщает следующее.

Согласно подпункту 1 пункта 1 статьи 420 главы 34 «Страховые взносы» Налогового кодекса Российской Федерации (далее — Кодекс) объектом обложения страховыми взносами для плательщиков страховых взносов — организаций признаются выплаты и иные вознаграждения в пользу физических лиц, подлежащих обязательному социальному страхованию в соответствии с федеральными законами о конкретных видах обязательного социального страхования (за исключением вознаграждений, выплачиваемых лицам, указанным в подпункте 2 пункта 1 статьи 419 Кодекса), в частности, по гражданско-правовым договорам, предметом которых являются выполнение работ, оказание услуг.

При этом в соответствии с подпунктом 2 пункта 3 статьи 422 Кодекса в базу для исчисления страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством не включаются любые вознаграждения, выплачиваемые физическим лицам по договорам гражданско-правового характера.

Согласно положениям пункта 1 статьи 424 Кодекса датой осуществления выплат и иных вознаграждений для плательщиков страховых взносов — организаций является день начисления выплат иных вознаграждений в пользу физического лица.

Пунктом 4 статьи 431 Кодекса предусмотрено, что плательщики страховых взносов обязаны вести учет сумм начисленных выплат и иных вознаграждений (за исключением указанных в подпункте 3 пункта 3 статьи 422 Кодекса), сумм страховых взносов, относящихся к ним, в отношении каждого физического лица, в пользу которого осуществлялись выплаты.

Сумма страховых взносов, исчисленная для уплаты за календарный месяц, подлежит уплате в срок не позднее 15-го числа следующего календарного месяца (пункт 3 статьи 431 Кодекса).

Таким образом, суммы вознаграждений в пользу физического лица по гражданско-правовому договору, предметом которого являются выполнение работ, оказание услуг, включаются у плательщика страховых взносов — организации в базу для исчисления страховых взносов на обязательное пенсионное страхование и обязательное медицинское страхование в месяце, в котором данные суммы были начислены в карточке индивидуального учета сумм начисленных выплат и иных вознаграждений и сумм начисленных страховых взносов по каждому физическому лицу на основании акта приемки выполненных работ, оказанных услуг после окончательной сдачи результатов работы или оказанных услуг или сдачи отдельных этапов, независимо от даты фактической выплаты указанных сумм.

Заместитель директора Департамента

Р.А.СААКЯН

Министерство финансов Российской Федерации

Письмо № 03-04-05/54027 от 23.06.2020

Вопрос: О страховых взносах и НДФЛ с доходов в виде сумм предварительной оплаты (аванса) по гражданско-правовому договору с физлицом.

Ответ: Департамент налоговой политики рассмотрел обращение от 27.04.2020 по вопросу уплаты налога на доходы физических лиц и страховых взносов с доходов в виде сумм предварительной оплаты (аванса) по гражданско-правовому договору, заключенному с физическим лицом, и в соответствии со статьей 34.2 Налогового кодекса Российской Федерации (далее — Кодекс) разъясняет следующее.

1. Страховые взносы

Согласно подпункту 1 пункта 1 статьи 420 Кодекса объектом обложения страховыми взносами для плательщиков страховых взносов — организаций признаются выплаты и иные вознаграждения в пользу физических лиц, подлежащих обязательному социальному страхованию в соответствии с федеральными законами о конкретных видах обязательного социального страхования (за исключением вознаграждений, выплачиваемых лицам, указанным в подпункте 2 пункта 1 статьи 419 Кодекса), в частности, по гражданско-правовым договорам, предметом которых являются выполнение работ, оказание услуг.

Согласно пункту 1 статьи 421 Кодекса база для исчисления страховых взносов для плательщиков страховых взносов — организаций определяется по истечении каждого календарного месяца как сумма выплат и иных вознаграждений, предусмотренных пунктом 1 статьи 420 Кодекса, начисленных отдельно в отношении каждого физического лица с начала расчетного периода нарастающим итогом, за исключением сумм, указанных в статье 422 Кодекса.

В соответствии с абзацем восьмым подпункта 2 пункта 1 статьи 422 Кодекса не подлежат обложению страховыми взносами все виды установленных законодательством Российской Федерации, законодательными актами субъектов Российской Федерации, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством Российской Федерации), связанных с расходами физического лица в связи с выполнением работ, оказанием услуг по договорам гражданско-правового характера.

При этом в соответствии с подпунктом 2 пункта 3 статьи 422 Кодекса в базу для исчисления страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством не включаются любые вознаграждения, выплачиваемые физическим лицам по договорам гражданско-правового характера.

Согласно положениям пункта 1 статьи 424 Кодекса датой осуществления выплат и иных вознаграждений для плательщиков страховых взносов — организаций является день начисления выплат и иных вознаграждений в пользу физического лица.

Пунктом 4 статьи 431 Кодекса предусмотрено, что плательщики страховых взносов обязаны вести учет сумм начисленных выплат и иных вознаграждений (за исключением указанных в подпункте 3 пункта 3 статьи 422 Кодекса), сумм страховых взносов, относящихся к ним, в отношении каждого физического лица, в пользу которого осуществлялись выплаты.

В соответствии со статьей 783 Гражданского кодекса Российской Федерации (далее — Гражданский кодекс) к договору возмездного оказания услуг применяются общие положения о подряде (статьи 702 — 729), если это не противоречит статьям 779 — 782 Гражданского кодекса, а также особенностям предмета договора возмездного оказания услуг.

Исходя из положений статьи 709 Гражданского кодекса цена в договоре возмездного оказания услуг включает вознаграждение и компенсацию издержек. С учетом положений статьи 711 Гражданского кодекса заказчик обязан уплатить упомянутую цену после окончательного оказания услуг, если договором не предусмотрена предварительная оплата оказанных услуг.

Таким образом, сумма аванса (предоплаты) может быть выплачена либо за оказанные услуги, либо на компенсацию издержек.

Учитывая изложенное, суммы вознаграждений в пользу физического лица по гражданско-правовому договору, предметом которого является оказание услуг, включаются у плательщика страховых взносов — организации в базу для исчисления страховых взносов на обязательное пенсионное страхование и обязательное медицинское страхование в месяце, в котором данные суммы были начислены в карточке индивидуального учета сумм начисленных выплат и иных вознаграждений и сумм начисленных страховых взносов по каждому физическому лицу на основании акта приемки оказанных услуг после окончательной сдачи результатов оказанных услуг или сдачи отдельных этапов, независимо от даты фактической выплаты указанных сумм.

2. Налог на доходы физических лиц

Согласно пункту 1 статьи 210 Кодекса при определении налоговой базы по налогу на доходы физических лиц учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со статьей 212 Кодекса.

Пунктом 1 статьи 226 Кодекса установлено, что российские организации, индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, а также обособленные подразделения иностранных организаций в Российской Федерации, от которых или в результате отношений с которыми налогоплательщик получил доходы, указанные в пункте 2 статьи 226 Кодекса, обязаны исчислить, удержать у налогоплательщика и уплатить сумму налога, исчисленную в соответствии со статьей 224 Кодекса, с учетом особенностей, предусмотренных статьей 226 Кодекса.

Указанные лица именуются в главе 23 «Налог на доходы физических лиц» Кодекса налоговыми агентами.

На основании пункта 4 статьи 226 Кодекса налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате.

В соответствии с подпунктом 1 пункта 1 статьи 223 Кодекса при получении доходов в денежной форме дата фактического получения дохода определяется как день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц.

Таким образом, суммы вознаграждений в пользу физического лица, полученные таким физическим лицом по гражданско-правовому договору, предметом которого является оказание услуг (в том числе в виде предоплаты), включаются в доход налогоплательщика данного налогового периода.

Настоящее письмо Департамента не содержит правовых норм, не конкретизирует нормативные предписания и не является нормативным правовым актом. Письменные разъяснения Минфина России по вопросам применения законодательства Российской Федерации о налогах и сборах, направленные налогоплательщикам и (или) налоговым агентам, имеют информационно-разъяснительный характер и не препятствуют налогоплательщикам, налоговым органам и налоговым агентам руководствоваться нормами законодательства Российской Федерации о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

Заместитель директора Департамента

Р.А.СААКЯН

Министерство финансов Российской Федерации

Письмо № 03-04-06/46733 от 21. 07.2017

07.2017

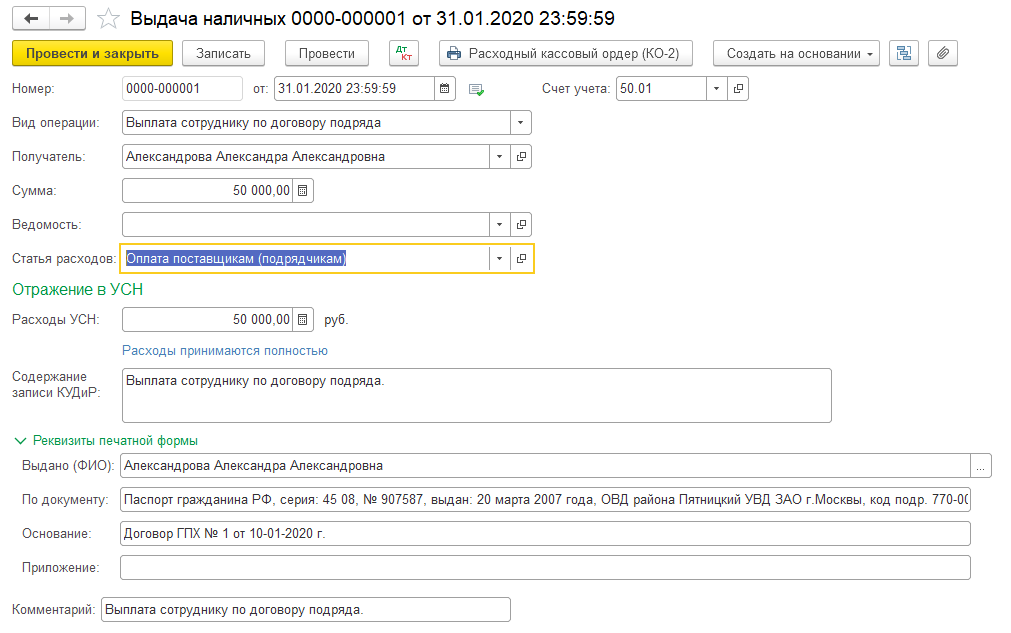

Вопрос: По условиям гражданско-правового договора предусмотрено перечисление аванса физлицу-подрядчику. Окончательный расчет осуществляется после подписания акта выполненных работ.

Необходимо ли организации удерживать НДФЛ и уплачивать страховые взносы с суммы перечисленного физлицу аванса?

Ответ: Департамент налоговой и таможенной политики рассмотрел письмо ООО по вопросу исчисления, удержания и перечисления в бюджет налога на доходы физических лиц в отношении выплат физическим лицам (не зарегистрированным в качестве индивидуальных предпринимателей) по гражданско-правовым договорам, а также уплаты страховых взносов и в соответствии со статьей 34.2 Налогового кодекса Российской Федерации (далее — Кодекс) разъясняет следующее.

1. Согласно пункту 1 статьи 210 Кодекса при определении налоговой базы по налогу на доходы физических лиц учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со статьей 212 Кодекса.

В соответствии с подпунктом 1 пункта 1 статьи 223 Кодекса при получении доходов в денежной форме дата фактического получения дохода определяется как день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц.

Таким образом, суммы предварительной оплаты (аванса), полученные физическим лицом-подрядчиком (не индивидуальным предпринимателем) в налоговом периоде по гражданско-правовым договорам на выполнение работ (оказание услуг), включаются в доход налогоплательщика данного налогового периода независимо от того, в каком налоговом периоде будет произведен окончательный расчет после подписания акта выполненных работ (оказанных услуг).

Налоговыми агентами в соответствии с пунктом 1 статьи 226 Кодекса признаются, в частности, российские организации, являющиеся источником выплаты доходов налогоплательщику.

Согласно пункту 3 статьи 226 Кодекса исчисление сумм налога производится налоговыми агентами на дату фактического получения дохода, определяемую в соответствии со статьей 223 Кодекса, нарастающим итогом с начала налогового периода применительно ко всем доходам (за исключением доходов от долевого участия в организации), в отношении которых применяется налоговая ставка, установленная пунктом 1 статьи 224 Кодекса, начисленным налогоплательщику за данный период, с зачетом удержанной в предыдущие месяцы текущего налогового периода суммы налога.

На основании пункта 4 статьи 226 Кодекса налоговые агенты обязаны удержать исчисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате.

Перечисление суммы исчисленного и удержанного налога производится налоговым агентом не позднее дня, следующего за днем выплаты налогоплательщику дохода (пункт 6 статьи 226 Кодекса).

2. Положениями подпункта 1 пункта 1 статьи 420 Кодекса установлено, что объектом обложения страховыми взносами для организаций признаются выплаты и иные вознаграждения в пользу физических лиц, подлежащих обязательному социальному страхованию в соответствии с федеральными законами о конкретных видах обязательного социального страхования, производимые, в частности, в рамках гражданско-правовых договоров, предметом которых является выполнение работ, оказание услуг.

При этом в соответствии с подпунктом 2 пункта 3 статьи 422 Кодекса в базу для исчисления страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством не подлежат включению любые вознаграждения, выплачиваемые физическим лицам по договорам гражданско-правового характера.

Согласно положениям статьи 424 Кодекса дата осуществления выплат и иных вознаграждений определяется как день начисления выплат и иных вознаграждений в пользу работника (физического лица, в пользу которого осуществляются выплаты и иные вознаграждения).

Сумма предварительной оплаты может быть выплачена подрядчику или исполнителю либо за полностью выполненную им работу (оказанную услугу) по договору подряда (договору возмездного оказания услуг) или ее отдельный этап.

Учитывая изложенное, вознаграждение, предусмотренное упомянутыми гражданско-правовыми договорами, предметом которых является выполнение работ, оказание услуг, подлежит обложению страховыми взносами на обязательное пенсионное страхование и обязательное медицинское страхование после окончательной сдачи результатов работы (оказания услуги) или ее отдельных этапов на основании соответствующих актов приемки выполненных работ (оказанных услуг) в момент его начисления в пользу физических лиц.

Одновременно сообщается, что настоящее письмо Департамента не содержит правовых норм, не конкретизирует нормативные предписания и не является нормативным правовым актом. Письменные разъяснения Минфина России по вопросам применения законодательства Российской Федерации о налогах и сборах, направленные налогоплательщикам и (или) налоговым агентам, имеют информационно-разъяснительный характер и не препятствуют налогоплательщикам, налоговым органам и налоговым агентам руководствоваться нормами законодательства Российской Федерации о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

Письменные разъяснения Минфина России по вопросам применения законодательства Российской Федерации о налогах и сборах, направленные налогоплательщикам и (или) налоговым агентам, имеют информационно-разъяснительный характер и не препятствуют налогоплательщикам, налоговым органам и налоговым агентам руководствоваться нормами законодательства Российской Федерации о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

Заместитель директора Департамента

Р.А.СААКЯН

Смотреть все новости

Предложение по выбору подрядчика по пивоварению и вину Департамента легкой атлетики и процедурам Образец статей

Относится к Предложению

Департамента межвузовской легкой атлетики по выбору подрядчика по пиву и вину и процедурам1. Цели сотрудничества в области народной медицины: ) основываться на уже существующих соглашениях или договоренностях о сотрудничестве в области народной медицины; и (b) содействовать обмену информацией о народной медицине между Сторонами.

2. Для достижения целей статьи 149.(Цели), Стороны будут поощрять и облегчать, в зависимости от обстоятельств, следующие виды деятельности, включая, помимо прочего: (a) поощрение диалога о политике в области народной медицины и продвижение соответствующей народной медицины; (б) повышение осведомленности об активных эффектах народной медицины; (в) поощрение обмена опытом сохранения и восстановления традиционной медицины; (d) поощрение обмена опытом в области управления, научных исследований и разработок в области народной медицины; (e) поощрение сотрудничества в области образования в области народной медицины, главным образом посредством учебных программ и средств коммуникации; (f) наличие механизма консультаций между органами традиционной медицины Сторон; (g) поощрение сотрудничества в области терапевтических услуг и производства продуктов традиционной медицины; и (h) поощрение сотрудничества в исследованиях в области народной медицины с целью внесения вклада в оценку эффективности и безопасности природных ресурсов и продуктов, используемых в здравоохранении.

2. Для достижения целей статьи 149.(Цели), Стороны будут поощрять и облегчать, в зависимости от обстоятельств, следующие виды деятельности, включая, помимо прочего: (a) поощрение диалога о политике в области народной медицины и продвижение соответствующей народной медицины; (б) повышение осведомленности об активных эффектах народной медицины; (в) поощрение обмена опытом сохранения и восстановления традиционной медицины; (d) поощрение обмена опытом в области управления, научных исследований и разработок в области народной медицины; (e) поощрение сотрудничества в области образования в области народной медицины, главным образом посредством учебных программ и средств коммуникации; (f) наличие механизма консультаций между органами традиционной медицины Сторон; (g) поощрение сотрудничества в области терапевтических услуг и производства продуктов традиционной медицины; и (h) поощрение сотрудничества в исследованиях в области народной медицины с целью внесения вклада в оценку эффективности и безопасности природных ресурсов и продуктов, используемых в здравоохранении.В соответствии с периодическими указаниями ICANN имена (включая их варианты IDN, если применимо), относящиеся к Международному олимпийскому комитету, Международному движению Красного Креста и Красного Полумесяца, перечислены по адресу xxxx://xxx.xxxxx.xxx/ en/resources/registries/reserved будет отказано в регистрации или выделено Оператору реестра на втором уровне TLD. Дополнительные названия Международного олимпийского комитета, Международного движения Красного Креста и Красного Полумесяца (включая их варианты IDN) могут быть добавлены в список после уведомления ICANN за десять (10) календарных дней до Оператора регистратуры. Такие имена не могут быть активированы в DNS и не могут быть переданы для регистрации какому-либо физическому или юридическому лицу, кроме Оператора регистратуры. По завершении назначения Оператора регистратуры в качестве оператора регистратуры TLD все такие имена, не зарегистрированные или выделенные Оператору регистратуры, должны быть переданы в соответствии с указаниями ICANN.

Оператор регистратуры может самостоятельно выделять и продлевать такие имена без использования регистратора, аккредитованного ICANN, что не будет считаться Транзакцией для целей Раздела 6.1 Соглашения.1, 2021 г.) Отправляя предложение в рамках настоящего Запроса, вы подтверждаете, что соглашаетесь, когда это применимо, со следующими положениями, требуемыми законодательством Техаса на 1 сентября 2021 г.: Если (а) компания не является единственной собственность; (b) в компании десять (10) или более штатных сотрудников; и (c) этот контракт имеет стоимость 100 000 долларов США или более, которая должна быть оплачена полностью или частично из государственных средств, применяется следующее подтверждение; в противном случае эта сертификация не требуется. В соответствии с Государственным кодексом штата Техас, гл. 2274 SB 13 (87-я сессия), компания настоящим удостоверяет и подтверждает, что компания или любая дочерняя компания, находящаяся в полной собственности, дочерняя компания с контрольным пакетом акций, материнская компания или аффилированное лицо этих организаций или бизнес-ассоциаций, если таковые имеются, не бойкотируют энергетические компании.

и не будет бойкотировать энергетические компании в течение срока действия контракта. Для целей настоящего договора термин «компания» означает организацию, ассоциацию, корпорацию, товарищество, совместное предприятие, товарищество с ограниченной ответственностью, товарищество с ограниченной ответственностью или компанию с ограниченной ответственностью, которые существуют для получения прибыли. Термин «бойкотировать энергетическую компанию» означает «без обычной деловой цели, отказ вести дела, прекращение деловой активности или иное принятие любых мер, направленных на наложение штрафа, причинение экономического ущерба или ограничение коммерческих отношений с компанией, потому что компания (a) занимается разведкой, производством, использованием, транспортировкой, продажей или производством энергии на основе ископаемого топлива и не берет на себя обязательств и не обещает соблюдать экологические стандарты, выходящие за рамки применимых федеральных законов и законов штата, или (b) ведет бизнес с компанией описано в пункте (а)». См. Кодекс правительства штата Техас, § 809.0,001 (1).В отношении продуктов, приобретаемых Заказчиками для использования в Национальной программе школьных обедов и/или Национальной программе школьных завтраков, Подрядчик должен соблюдать все федеральные законы и положения о закупках в отношении таких программ, включая изложенные положения Buy American в 7 C.F.R. Часть 210.21(d), насколько это применимо. Подрядчик соглашается предоставить все сертификаты, требуемые Заказчиком в отношении таких программ. В случае, если Подрядчик или поставщик(и) Подрядчика не могут или не желают удостоверить соответствие Положению о покупке в Америке или применимость исключения к положению о покупке в Америке, Клиенты H-GAC могут отказаться от покупки у Подрядчика. Кроме того, заказчики H-GAC могут требовать указания страны происхождения для всех продуктов и счетов, представляемых к оплате Подрядчиком, и Подрядчик обязуется соблюдать любое такое требование.

Контракты на консультационные услуги в области ИТ на основе проектов позволяют Авторизованным пользователям использовать конкурсный процесс мини-тендеров для приобретения Услуг по мере необходимости для соответствующих ИТ-проектов.

Проектные консультационные услуги в области ИТ могут включать, помимо прочего, проекты, требующие: анализа, классификации данных, проектирования, разработки, тестирования, обеспечения качества, безопасности и связанного с этим обучения для приложений на основе информационных технологий. См. раздел 1.3 «Работы, не входящие в объем» для получения списка проектов, прямо исключенных из объема настоящего Контракта. Соглашение с авторизованным пользователем о консультационных услугах в области ИТ на основе проекта будет регулироваться, во-первых, положениями и условиями, указанными в централизованном договоре OGS, а во-вторых, положениями и условиями, добавленными в техническое задание для авторизованного пользователя. Дополнительные условия не должны противоречить или изменять условия централизованного контракта OGS. Исполнительные агентства штата Нью-Йорк должны соблюдать все внутренние процессы и утверждения, включая, при необходимости, одобрение Управления информационных технологий штата Нью-Йорк. Другие авторизованные пользователи должны придерживаться своих внутренних процессов и утверждений. В соответствии с Приложением B, раздел 28, Изменение условий контракта, Авторизованный пользователь может добавить дополнительные обязательные условия к настоящей Мини-тендерной заявке и вытекающему из нее Соглашению с авторизованным пользователем только в том случае, если такие условия (1) являются более благоприятными для Авторизованного пользователя. и (2) не противоречит положениям и условиям централизованного контракта OGS и не заменяет их. Примеры дополнительных условий включают: • Ускоренные сроки доставки; • Дополнительные поощрения, такие как скидка на экспресс-оплату/использование Карты закупок; и • любые дополнительные требования, установленные источником финансирования или федеральным законом.Если Сторона активировала весь NXX для одного Клиента или активировала не менее восьмидесяти процентов (80%) NXX для одного Клиента, при этом оставшиеся номера в этом NXX либо зарезервированы для будущего использования этим Клиентом.

или иным образом не используется, если такой Заказчик решит получить Услугу телефонной станции от другой Стороны, первая Сторона должна сотрудничать со второй Стороной для переназначения всего NXX в LERG (и связанных отраслевых базах данных, таблицах маршрутизации и т. д.) Конечный офис, управляемый второй Стороной. Такая передача будет осуществляться при соответствующей координации между Сторонами и в соответствии с соответствующими отраслевыми сроками для перемещения NXX с одного коммутатора на другой. Ни одна из Сторон не взимает с другой стороны плату за эту скоординированную передачу.Субконсультант должен незамедлительно предоставить Трастовой CCO копии: (i) политики и процедур Субконсультанта по соблюдению Субконсультантом Федерального законодательства о ценных бумагах (в совокупности «Процедуры соблюдения Субконсультантом »), и (ii) любые существенные изменения в Процедурах соответствия субконсультантов. Субконсультант должен в полной мере сотрудничать с доверительной ССО, чтобы способствовать выполнению доверительной ССО обязанностей трастовой ССО в соответствии с Правилом 38a-1 по рассмотрению, оценке и предоставлению отчета Совету попечителей Траста о работе Субконсультанта Соблюдение Процедуры, и должен незамедлительно сообщать Трастовой CCO о любых Существенных вопросах соблюдения, возникающих в соответствии с Процедурами соответствия Субконсультанта, касающимися Активов Субконсультанта.

Субконсультант должен предоставлять доверительному CCO: (i) ежеквартальные отчеты, подтверждающие соблюдение Субконсультантом Процедур соответствия Субконсультанта при управлении Активами Субконсультанта, и (ii) сертификаты об отсутствии Существенных вопросов соответствия, связанных с Суб-консультант, возникший в соответствии с Процедурами соответствия суб-консультанта, которые повлияли на Активы суб-консультанта. Не реже одного раза в год Суб-консультант должен предоставлять доверительной CCO подтверждение того, что Суб-консультант внедрил и внедрил политики и процедуры, которые разумно разработаны для обеспечения соблюдения Суб-консультантом Федерального законодательства о ценных бумагах. .Компания разработала и внедрила программу планирования на случай непредвиденных обстоятельств для оценки последствий значительных событий, которые могут негативно повлиять на клиентов, активы или сотрудников Компании и Компании Банка. Насколько Компании известно, такая программа гарантирует, что Компания сможет восстановить свои критически важные функции, и соответствует во всех существенных отношениях требованиям FFIEC и FDIC.

(a) Каждая CCI и дочерние компании CCI выполнили все применимые обязательные требования общественного здравоохранения, объявленные государственными органами для борьбы с COVID-19., включая Меры COVID-19, во всех существенных отношениях.

5.1.1 SPD направляет соответствующему RLDC/SLDC и SECI, а также Покупателю предварительное письменное уведомление не менее чем за шестьдесят (60) дней и окончательное письменное уведомление не менее чем за тридцать (30) дней о дату, когда он намеревается синхронизировать Power Project с Grid-системой.

2. Для достижения целей статьи 149.(Цели), Стороны будут поощрять и облегчать, в зависимости от обстоятельств, следующие виды деятельности, включая, помимо прочего: (a) поощрение диалога о политике в области народной медицины и продвижение соответствующей народной медицины; (б) повышение осведомленности об активных эффектах народной медицины; (в) поощрение обмена опытом сохранения и восстановления традиционной медицины; (d) поощрение обмена опытом в области управления, научных исследований и разработок в области народной медицины; (e) поощрение сотрудничества в области образования в области народной медицины, главным образом посредством учебных программ и средств коммуникации; (f) наличие механизма консультаций между органами традиционной медицины Сторон; (g) поощрение сотрудничества в области терапевтических услуг и производства продуктов традиционной медицины; и (h) поощрение сотрудничества в исследованиях в области народной медицины с целью внесения вклада в оценку эффективности и безопасности природных ресурсов и продуктов, используемых в здравоохранении.

2. Для достижения целей статьи 149.(Цели), Стороны будут поощрять и облегчать, в зависимости от обстоятельств, следующие виды деятельности, включая, помимо прочего: (a) поощрение диалога о политике в области народной медицины и продвижение соответствующей народной медицины; (б) повышение осведомленности об активных эффектах народной медицины; (в) поощрение обмена опытом сохранения и восстановления традиционной медицины; (d) поощрение обмена опытом в области управления, научных исследований и разработок в области народной медицины; (e) поощрение сотрудничества в области образования в области народной медицины, главным образом посредством учебных программ и средств коммуникации; (f) наличие механизма консультаций между органами традиционной медицины Сторон; (g) поощрение сотрудничества в области терапевтических услуг и производства продуктов традиционной медицины; и (h) поощрение сотрудничества в исследованиях в области народной медицины с целью внесения вклада в оценку эффективности и безопасности природных ресурсов и продуктов, используемых в здравоохранении.

Оператор регистратуры может самостоятельно выделять и продлевать такие имена без использования регистратора, аккредитованного ICANN, что не будет считаться Транзакцией для целей Раздела 6.1 Соглашения.

Оператор регистратуры может самостоятельно выделять и продлевать такие имена без использования регистратора, аккредитованного ICANN, что не будет считаться Транзакцией для целей Раздела 6.1 Соглашения. и не будет бойкотировать энергетические компании в течение срока действия контракта. Для целей настоящего договора термин «компания» означает организацию, ассоциацию, корпорацию, товарищество, совместное предприятие, товарищество с ограниченной ответственностью, товарищество с ограниченной ответственностью или компанию с ограниченной ответственностью, которые существуют для получения прибыли. Термин «бойкотировать энергетическую компанию» означает «без обычной деловой цели, отказ вести дела, прекращение деловой активности или иное принятие любых мер, направленных на наложение штрафа, причинение экономического ущерба или ограничение коммерческих отношений с компанией, потому что компания (a) занимается разведкой, производством, использованием, транспортировкой, продажей или производством энергии на основе ископаемого топлива и не берет на себя обязательств и не обещает соблюдать экологические стандарты, выходящие за рамки применимых федеральных законов и законов штата, или (b) ведет бизнес с компанией описано в пункте (а)».

и не будет бойкотировать энергетические компании в течение срока действия контракта. Для целей настоящего договора термин «компания» означает организацию, ассоциацию, корпорацию, товарищество, совместное предприятие, товарищество с ограниченной ответственностью, товарищество с ограниченной ответственностью или компанию с ограниченной ответственностью, которые существуют для получения прибыли. Термин «бойкотировать энергетическую компанию» означает «без обычной деловой цели, отказ вести дела, прекращение деловой активности или иное принятие любых мер, направленных на наложение штрафа, причинение экономического ущерба или ограничение коммерческих отношений с компанией, потому что компания (a) занимается разведкой, производством, использованием, транспортировкой, продажей или производством энергии на основе ископаемого топлива и не берет на себя обязательств и не обещает соблюдать экологические стандарты, выходящие за рамки применимых федеральных законов и законов штата, или (b) ведет бизнес с компанией описано в пункте (а)». См. Кодекс правительства штата Техас, § 809.0,001 (1).

См. Кодекс правительства штата Техас, § 809.0,001 (1). Проектные консультационные услуги в области ИТ могут включать, помимо прочего, проекты, требующие: анализа, классификации данных, проектирования, разработки, тестирования, обеспечения качества, безопасности и связанного с этим обучения для приложений на основе информационных технологий. См. раздел 1.3 «Работы, не входящие в объем» для получения списка проектов, прямо исключенных из объема настоящего Контракта. Соглашение с авторизованным пользователем о консультационных услугах в области ИТ на основе проекта будет регулироваться, во-первых, положениями и условиями, указанными в централизованном договоре OGS, а во-вторых, положениями и условиями, добавленными в техническое задание для авторизованного пользователя. Дополнительные условия не должны противоречить или изменять условия централизованного контракта OGS. Исполнительные агентства штата Нью-Йорк должны соблюдать все внутренние процессы и утверждения, включая, при необходимости, одобрение Управления информационных технологий штата Нью-Йорк.

Проектные консультационные услуги в области ИТ могут включать, помимо прочего, проекты, требующие: анализа, классификации данных, проектирования, разработки, тестирования, обеспечения качества, безопасности и связанного с этим обучения для приложений на основе информационных технологий. См. раздел 1.3 «Работы, не входящие в объем» для получения списка проектов, прямо исключенных из объема настоящего Контракта. Соглашение с авторизованным пользователем о консультационных услугах в области ИТ на основе проекта будет регулироваться, во-первых, положениями и условиями, указанными в централизованном договоре OGS, а во-вторых, положениями и условиями, добавленными в техническое задание для авторизованного пользователя. Дополнительные условия не должны противоречить или изменять условия централизованного контракта OGS. Исполнительные агентства штата Нью-Йорк должны соблюдать все внутренние процессы и утверждения, включая, при необходимости, одобрение Управления информационных технологий штата Нью-Йорк. или иным образом не используется, если такой Заказчик решит получить Услугу телефонной станции от другой Стороны, первая Сторона должна сотрудничать со второй Стороной для переназначения всего NXX в LERG (и связанных отраслевых базах данных, таблицах маршрутизации и т. д.) Конечный офис, управляемый второй Стороной. Такая передача будет осуществляться при соответствующей координации между Сторонами и в соответствии с соответствующими отраслевыми сроками для перемещения NXX с одного коммутатора на другой. Ни одна из Сторон не взимает с другой стороны плату за эту скоординированную передачу.

или иным образом не используется, если такой Заказчик решит получить Услугу телефонной станции от другой Стороны, первая Сторона должна сотрудничать со второй Стороной для переназначения всего NXX в LERG (и связанных отраслевых базах данных, таблицах маршрутизации и т. д.) Конечный офис, управляемый второй Стороной. Такая передача будет осуществляться при соответствующей координации между Сторонами и в соответствии с соответствующими отраслевыми сроками для перемещения NXX с одного коммутатора на другой. Ни одна из Сторон не взимает с другой стороны плату за эту скоординированную передачу. Субконсультант должен предоставлять доверительному CCO: (i) ежеквартальные отчеты, подтверждающие соблюдение Субконсультантом Процедур соответствия Субконсультанта при управлении Активами Субконсультанта, и (ii) сертификаты об отсутствии Существенных вопросов соответствия, связанных с Суб-консультант, возникший в соответствии с Процедурами соответствия суб-консультанта, которые повлияли на Активы суб-консультанта. Не реже одного раза в год Суб-консультант должен предоставлять доверительной CCO подтверждение того, что Суб-консультант внедрил и внедрил политики и процедуры, которые разумно разработаны для обеспечения соблюдения Суб-консультантом Федерального законодательства о ценных бумагах. .

Субконсультант должен предоставлять доверительному CCO: (i) ежеквартальные отчеты, подтверждающие соблюдение Субконсультантом Процедур соответствия Субконсультанта при управлении Активами Субконсультанта, и (ii) сертификаты об отсутствии Существенных вопросов соответствия, связанных с Суб-консультант, возникший в соответствии с Процедурами соответствия суб-консультанта, которые повлияли на Активы суб-консультанта. Не реже одного раза в год Суб-консультант должен предоставлять доверительной CCO подтверждение того, что Суб-консультант внедрил и внедрил политики и процедуры, которые разумно разработаны для обеспечения соблюдения Суб-консультантом Федерального законодательства о ценных бумагах. .

BMA — Главная | Британская медицинская ассоциация

Мы сражаемся за вас

Доктор

Октябрь 2022

Взять под контроль азартные игры

Зависимость от азартных игр представляет собой угрозу общественному здравоохранению, и к ней следует относиться так же серьезно, как к наркотикам и алкоголю, но регулирование слабое, а услуги по лечению часто отсутствуют

Взять под контроль азартные игрыМы дарим вам голос

Восстановление оплаты труда младших врачей в Англии

Правительство проигнорировало наши призывы адекватно оценить молодых врачей и восстановить их зарплату до уровня 2008/09.

Сейчас мы готовимся к голосованию среди наших младших врачей в Англии для участия в забастовке.

Чтобы принять участие, убедитесь, что ваша информация о членстве актуальна.

Справедливая оплата сейчас

Втягиваться

Здоровье населения Наша страна становится все более больной BMA подчеркивает влияние плохого состояния здоровья в Англии и Уэльсе в результате жесткой экономии и кризиса стоимости жизни.

Платное руководство

Бесконтрактный прейскурант консультанта

Знайте свои права, когда речь идет о внедоговорной деятельности. Прочтите наше руководство и удобную загрузку прейскуранта.

Прочтите наше руководство и удобную загрузку прейскуранта.

Переговоры по контракту Переговоры о контракте с младшим в Уэльсе Валлийские младшие врачи отклонили предложение о новом контракте. Узнайте, почему.

Пенсионная кампания Покончить с пенсионной налоговой ловушкой для врачей Нынешняя пенсионная схема NHS отталкивает врачей от медицины. Мы обрисовываем, как это может быть более справедливым.

Мы поддерживаем тебя

Популярные темы советов и поддержки по вопросам профессиональной и личной жизни врача.