Электронный кошелек в Беларуси | Как создать электронный кошелек Webmoney в РБ

Справочник » Электронный кошелек в Беларуси

Электронный кошелек – это цифровое хранилище национальной и валюты других стран, доступ к которой осуществляется с любого компьютера или мобильного устройства, подключенного к сети Интернет. Беларусь достаточно долго не использовала электронные деньги. Их легализация произошла с появлением новой редакции Банковского кодекса, т.е. в начале 2013 года.

Содержание:

- Операции, осуществляемые с помощью электронного кошелька:

- Виды электронных кошельков

- Преимущества и недостатки электронных кошельков

- Как создать электронный кошелек

- Пополнение виртуального кошелька

Как зарабатывать и использовать электронные деньги?

Популярность электронных денег в Беларуси растет из года в год. Среди пользователей виртуальной наличности много людей, которые тесно связаны с компьютерными технологиями. Как и любые другие деньги, электронные нужно зарабатывать.

Как и любые другие деньги, электронные нужно зарабатывать.

Интернет – это неограниченные возможности такого заработка: можно писать статьи на заказ, играть в покер, заниматься продвижением сайтов. Поступившие на электронный кошелек средства можно использовать на покупку товаров, оплату услуг (мобильная связь, штрафы, коммунальные платежи и пр.).

Операции, осуществляемые с помощью электронного кошелька:

- хранение электронной наличности;

- пополнение и снятие денег;

- выполнение различных платежей;

- сохранение истории денежных операций;

- хранение электронных приложений (электронный паспорт, цифровой билет, карта социального страхования).

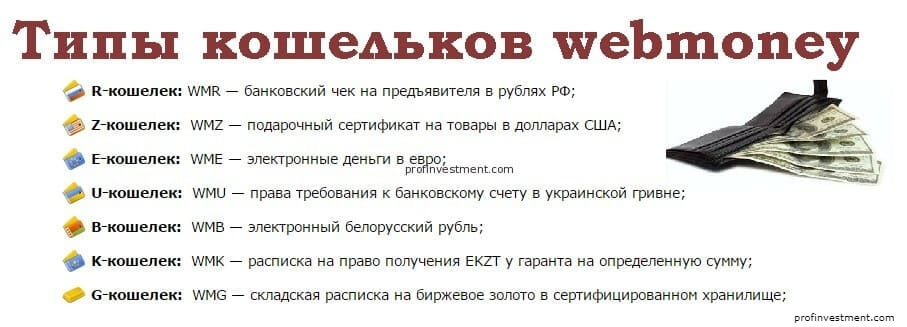

Виды электронных кошельков:

Прежде чем создать электронный кошелек, необходимо уточнить возможности платежных систем. Можно выделить несколько самых популярных сервисов.

- WebMoney. Это гигант рынка электронных платежей. Практически за все услуги и товары можно расплатиться, используя эти виртуальные деньги.

- EasyPay. Эту белорусскую платежную систему, созданную Белгозпромбанком и компанией «Открытый контакт» в 2004 году, используют физические лица и представители бизнеса. С ее помощью можно принимать онлайн оплату и рассчитываться за товары и услуги в белорусской и иностранной валюте банковскими карточками Visa, Mastercard и через ЕРИП.

- Яндекс Деньги. С помощью этой российской платежной системы осуществляются расчеты только в рублях. Этот надежный и простой в использовании сервис пока мало используется в Беларуси.

- QIWI. Эта удобная и гибкая платежная система позволяет моментальную регистрацию, использование номера телефона вместо логина, отсутствие сложных паролей. Применяется для покупки бонусов в социальных сетях, игровой валюты, пополнения счетов разных приложений.

- Belqi (белки). Эта молодая платежная система, созданная «Приорбанком», очень быстро набирает популярность.

- iPay, Skrill и другие.

Преимущества и недостатки электронных кошельков

Если говорить о плюсах электронных кошельков, то они следующие:

- быстрые транзакции – достаточно всего несколько секунд, чтобы перевести средства;

- никаких ошибок при пересчете денег – отсутствует человеческий фактор;

- функциональность – возможно получение средств и совершение практически любых платежей;

- безопасность – платежные сервисы имеют привязку к мобильному телефону, что служит надежной защитой;

- простая регистрация электронного кошелька – для создания не потребуется много времени.

Минусы электронных кошельков:

- не везде принимают виртуальную валюту;

- за переводы с кошелька на кошелек предусмотрена комиссия;

- зависимость от сети Интернет;

- электронная наличность не регулируется государством;

- существование ограничений на величину переводов, обналичивания и пр.

Как создать электронный кошелек?

В последнее время все больше пользователей сети задаются вопросом, как создать электронный кошелек в РБ? В нашей стране легально можно использовать следующие электронные кошельки EasyPay, Webmoney, Яндекс. Деньги, iPay и МТС Деньги. Рассмотрим последовательность действий при создании кошелька Webmoney.

Деньги, iPay и МТС Деньги. Рассмотрим последовательность действий при создании кошелька Webmoney.

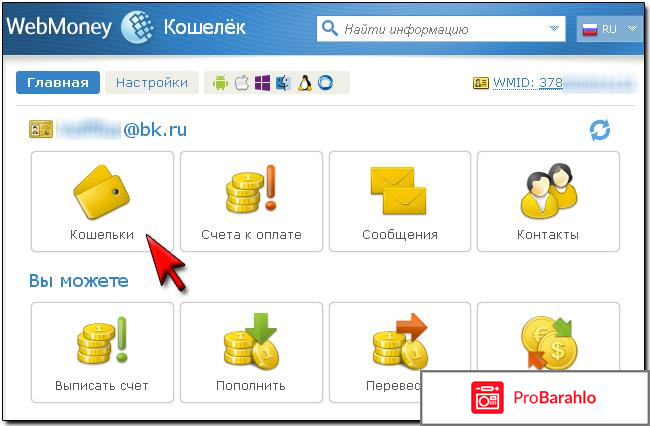

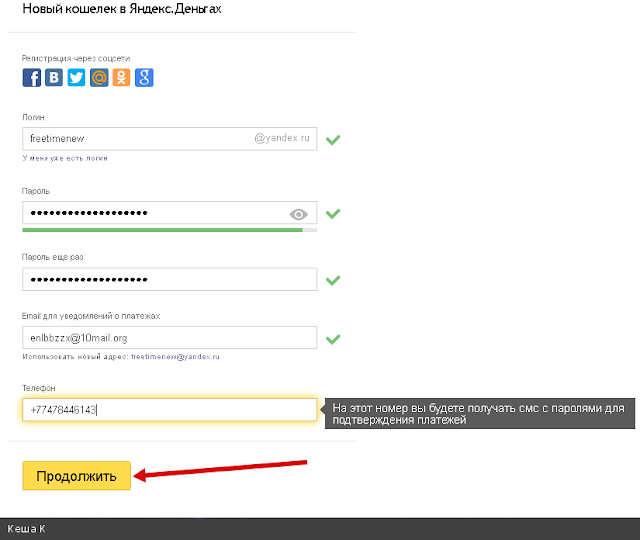

Входим на портал webmoney.ru и нажимаем курсором на кнопку «регистрация». На появившейся странице вводим номер мобильного телефона и давим кнопку «продолжить». Здесь появляется анкета, которую нужно заполнить. Вводим псевдоним, ФИО, дату рождения, место проживания, контакты (E-mail или свой сайт).

Для обеспечения безопасности имеется опция по восстановлению доступа. Чтобы ее активизировать, нужно ввести контрольный вопрос и ответ, после чего надавить на клавишу «продолжить». Дальше вводится информация личного характера (паспортные данные) и снова кнопка «продолжить». Потом сервис вам предложит проверку введенных данных. При обнаружении ошибки нажимается кнопка «вернуться», если все заполнено правильно – кнопка «продолжить».

Система на ваш E-mail и мобильный телефон должна прислать регистрационные коды, которые нужно ввести в соответствующие поля и снова нажать кнопку «продолжить». Завершающие операции состоит из придумывания пароля. Далее выбираем одну или несколько валют электронного кошелька (RUB, WMB, WMZ) и нажимаем кнопку «создать».

Завершающие операции состоит из придумывания пароля. Далее выбираем одну или несколько валют электронного кошелька (RUB, WMB, WMZ) и нажимаем кнопку «создать».

Пополнение виртуальной наличности производится через:

- почтовое отделение;

- кассы Технобанка;

- картой предоплаты;

- банковским переводом

- дебетовой карточкой;

- из другого кошелька.

В итоге хочется отметить, что экономисты полагают, что за электронными деньгами будущее. Они позволяют исключить необходимость простаивания в очередях, которые существуют в банках, на почте, в магазине, т.е. сэкономить такой важный ресурс, как время.

Как сделать свой кошелек в Интернете?

Платежные системы › КИВИ › QIWI кошелек как пополнить через интернет

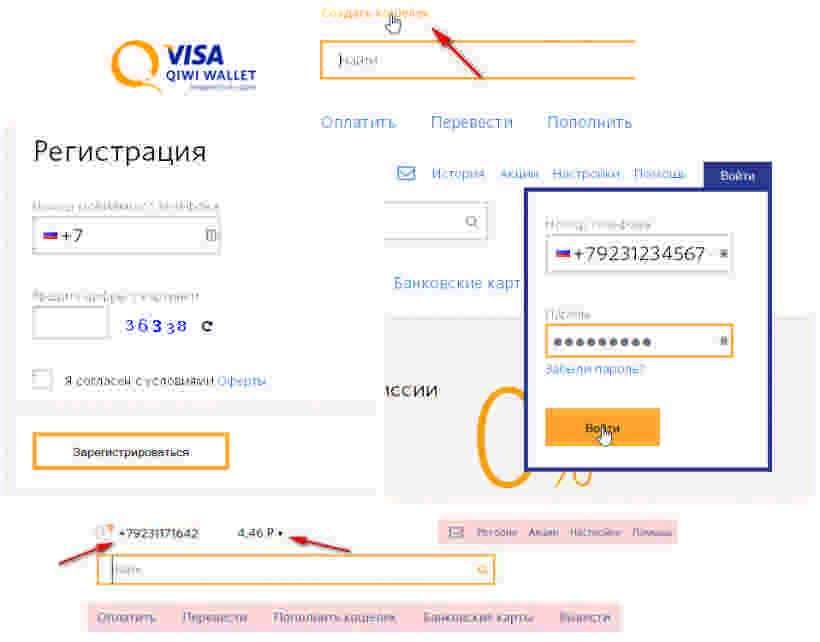

Как зарегистрировать электронный кошелек?

- Зайти на официальный сайт, найти пункт «Зарегистрироваться» или «Создать кошелек».

- Ввести персональные данные — фамилию, имя, отчество, паспортные данные, актуальный номер телефона, адрес электронной почты.

- Нажать на «Создать».

- Какой самый лучший электронный кошелек?

- Что такое кошелек в Интернете?

- Какие онлайн кошельки работают в России?

- Как выводить деньги с электронных кошельков?

- Что нужно для создания электронного кошелька?

- Чем отличается электронный кошелек от карты?

- Что нельзя класть в кошелек?

- Как называется небольшой кошелек для денег?

- Как правильно выбрать кошелек?

- Какой самый безопасный электронный кошелек?

- Какой кошелек самый надежный?

- В каком кошельке лучше всего хранить деньги?

Какой самый лучший электронный кошелек?

Рейтинг лучших кошельков:

- Paysera. Электронный кошелек популярной европейской платежной системы, который поддерживает более 30 валют и предлагает простую регистрацию.

- Payoneer.

- Payeer.

- Global24.

- PayPal.

- AdvCash.

- Perfect Money.

- SettlePay Wallet.

Что такое кошелек в Интернете?

Электронный кошелек (англ. E-Purse или e-Wallet) — это электронный способ оплаты, в котором хранится ваша платежная информация (карты, наличные, банковские счета) и с помощью которого вы можете производить оплаты в магазинах и в интернете.

Какие онлайн кошельки работают в России?

В РФ наиболее популярными вариантами являются: Киви, Юмани, ВК-пэй. Это российские системы. На территории России граждане могут использовать эти электронные кошельки без каких-либо опасений. Наряду с российскими существуют и иностранные платежные системы.

Как выводить деньги с электронных кошельков?

Порядок действий такой:

- заходим в электронный кошелек.

- выбираем раздел «Денежные переводы».

- в списке назначений платежа выбираем «На банковскую карту».

- вводим данные карты и сумму.

- смотрим величину комиссии, если она устраивает, жмем «Продолжить».

Что нужно для создания электронного кошелька?

Как зарегистрировать электронный кошелек?:

- Зайти на официальный сайт, найти пункт «Зарегистрироваться» или «Создать кошелек».

- Ввести персональные данные — фамилию, имя, отчество, паспортные данные, актуальный номер телефона, адрес электронной почты.

- Нажать на «Создать».

Чем отличается электронный кошелек от карты?

Деньги в электронном кошельке хранятся не на банковском счете. Для доступа к средствам электронного кошелька достаточно помнить пароль. К банковскому счету можно выпустить карту, а к электронному кошельку — нельзя. Из электронного кошелька легче и дешевле вывести деньги (снять наличными).

Что нельзя класть в кошелек?

10 вещей, которые нельзя хранить в кошельке:

- ПИН-коды банковских карт Очевидный совет, которому почему-то до сих пор не все следуют.

- Пароли

- Все банковские карты

- Все подарочные карты

- Заначка

- Кассовые чеки

- Проездной

- Документы

Как называется небольшой кошелек для денег?

Монетница (coin box)

Coin box — небольшой кошелек для монет. В некоторых современных вариантах монетниц можно встретить отделения для банковских карт.

В некоторых современных вариантах монетниц можно встретить отделения для банковских карт.

Как правильно выбрать кошелек?

Выбирая кошелёк, обращайте внимание на несколько факторов:

- Натуральный материал. Кошельки из натуральной кожи и замши привлекают энергию финансов.

- Фурнитура. Металлические элементы на вашем кошельке должны быть качественными, не теряя цвет со временем. Чем их будет больше, тем лучше.

Какой самый безопасный электронный кошелек?

Электронные кошельки: ТОП‑7 самых надежных в 2021 году:

- Google Pay.

- PayPal.

- Apple Pay.

- Samsung Pay.

- Payeer.

- Qiwi.

- ЮМани

Какой кошелек самый надежный?

Ниже приведен топ-10 лучших криптокошельков:

- Кошелек Atomic.

- Кошелек Electrum.

- Кошелек Crypto.com Defi.

- Кошелек Binance Chain.

- Кошелек Trust.

- Кошелек Jaxx.

- Кошелек Trezor.

- Кошелек Ledger.

В каком кошельке лучше всего хранить деньги?

Кошельки из ткани неплохо привлекают деньги, а вот с накоплением финансов могут возникнуть проблемы. Лучше всего остановить свой выбор на аксессуаре из телячьей кожи. Кошелек обязательно должен быть просторным и прямоугольным, чтобы бумажные купюры не приходилось мять или сгибать.

Как создать цифровой кошелек 101 — Блог Intellectsoft

Сфера финансовых технологий претерпела значительные изменения после вспышки пандемии и продолжит развиваться в ближайшие годы.

Согласно исследованию ATOS, около 50 миллиардов долларов США будет инвестировано в решения в области финансовых технологий, и с ростом популярности внедрения цифровых технологий ожидается, что эти цифры будут расти.

В этой статье мы собираемся изучить цифровые кошельки — массовое финтех-решение, которое уже не является приятным, но обязательным для использования сегодня и, как ожидается, станет одной из доминирующих технологий к 2029 году. .

.

В рамках нашего обсуждения мы узнаем, какие преимущества дает эта технология финансовой индустрии и рядовым потребителям, и, наконец, поделимся отличными советами о том, как запустить безопасный цифровой кошелек и максимально эффективно использовать этот продукт. разработка.

Тенденция финтех-индустрии на предстоящий 2022 год: цифровые кошельки

Каждый год в финансовой отрасли запускается более 500 инновационных технологических решений, поэтому важно выявить трендовые, но перспективные технологии на рынке и изучить общий вектор развития отрасли.

Таким образом, наряду с широко известными технологиями искусственного интеллекта и машинного обучения, а также аналитикой больших данных, развивающейся тенденцией в области финансовых технологий, на которой сегодня следует сосредоточить основное внимание, являются решения для цифровых кошельков.

Растущее распространение смартфонов, доступность различных приложений для цифровых кошельков, а также рост различных проблем и потребностей потребителей стимулируют спрос на цифровые платежные решения, входящие в отрасль.

Помимо доступности смартфонов, другими основными факторами роста этой технологии являются появление различных платформ электронной коммерции, поддерживающие правительственные инициативы, привлекательные скидки и предложения возврата денег от поставщиков цифровых кошельков и многое другое.

Преимущества запуска приложения цифрового кошелька

На самом деле, разработка цифрового кошелька имеет множество преимуществ для поставщиков услуг и их потребителей. С последней точки зрения, эта технология позволяет упростить процесс совершения платежей и совершения транзакций без наличных денег, защищая при этом информацию о финансовых счетах и все пароли.

Кроме того, усовершенствованный подход к шифрованию и виртуализации гарантирует, что личная информация никогда не покинет личное устройство потребителя.

И последнее, но не менее важное: цифровые кошельки чрезвычайно просты в управлении и использовании, а также предлагают различные способы проведения платежей. Некоторые цифровые кошельки даже позволяют своим клиентам снимать наличные в банкоматах.

Некоторые цифровые кошельки даже позволяют своим клиентам снимать наличные в банкоматах.

С другой стороны, цифровые кошельки также имеют различные преимущества для поставщиков услуг и финансовых учреждений. Например, цифровые кошельки гораздо проще внедрить и обслуживать, их нельзя украсть или потерять, как обычные кошельки. Хранящиеся там данные защищены и зашифрованы, что может повысить доверие к поставщику.

Наряду с дебетовыми и кредитными картами некоторые поставщики могут также включать дополнительные функции, чтобы побудить больше клиентов пользоваться их услугами: криптовалюта, страховые карты, посадочные талоны, билеты на концерты, купоны и подарочные карты, виртуальные идентификаторы и водительские права и многое другое.

Наконец, вложив средства в безопасный цифровой кошелек, вы сможете установить его где угодно и использовать практически для любых транзакций, будь то в Интернете или в магазине!

Основные проблемы создания и обслуживания приложения цифрового кошелька

Как только вы поймете, почему эта технология является отличным вариантом для инвестиций, вы, скорее всего, начнете разработку цифрового кошелька. Однако, прежде чем начать, важно взвесить все «за» и «против» этого финтех-тренда.

Однако, прежде чем начать, важно взвесить все «за» и «против» этого финтех-тренда.

Как мы уже упоминали ранее, основным преимуществом качественного и безопасного цифрового кошелька является удобство и простота использования. В то же время существует множество подводных камней, с которыми вы можете столкнуться во время и после создания цифрового кошелька, которые могут существенно повлиять на производительность продукта:

- Мошенничество и безопасность. Крайне важно сосредоточиться на постоянном повышении безопасности мобильного кошелька и устранении рисков взлома и нарушений безопасности, поскольку они могут нанести удар не только по репутации организации, но и по значительным финансовым потерям.

- Осознание и принятие. Несмотря на высокую популярность технологий цифровых платежей, некоторые люди по-прежнему не уверены в своей безопасности, конфиденциальности данных и многом другом. По этой причине важно инвестировать в популяризацию текущей тенденции, а также объяснять основы ее использования и преимущества, которые этот способ оплаты может принести потребителям.

- Торговец принимает. Если предприятия не готовы поддерживать бесконтактные способы оплаты, то и клиенты не будут. Вот почему поддержка на этапах внедрения мобильных кошельков необходима, чтобы предоставить клиентам несколько вариантов оплаты.

- Соответствие законодательным требованиям и стандартам. Для успешной разработки цифрового кошелька также важно убедиться, что он соответствует всем правилам. Это позволяет не только оказывать первоклассные услуги своим клиентам, но и в интересах самих компаний.

- Совместимость устройств. Недостаточно просто создать цифровой кошелек, чтобы клиенты начали его использовать — вы также должны поддерживать приложение, чтобы его можно было легко использовать на нескольких устройствах в разных операционных системах.

- Расширенная функциональность. Основная идея мобильных кошельков заключается в их использовании для разных целей, включая платежные операции, перенос документов и многое другое. Чтобы оставаться на вершине среди конкурентов, важно адаптировать технологии, которые выходят за рамки стандартных подходов к оплате и позволяют использовать более широкий набор различных функций, включенных в приложение.

Чтобы оставаться на вершине среди конкурентов, важно адаптировать технологии, которые выходят за рамки стандартных подходов к оплате и позволяют использовать более широкий набор различных функций, включенных в приложение.

Чтобы оставаться на вершине среди конкурентов, важно адаптировать технологии, которые выходят за рамки стандартных подходов к оплате и позволяют использовать более широкий набор различных функций, включенных в приложение.Без сомнения, разработка цифрового кошелька сопряжена с множеством различных проблем, которые необходимо решить. Однако с учетом и внедрением всех этих факторов более чем возможно создать конкурентоспособный высококачественный продукт, который наверняка заставит потребителей перейти на технологию мобильных кошельков.

Передовой опыт запуска решения для цифрового кошелька

Теперь, когда вы знаете основные преимущества и возможные проблемы разработки технологии мобильного кошелька, пришло время узнать, как вы можете начать разработку проекта безопасного цифрового кошелька.

1. Выберите тип вашего цифрового кошелька

Не все цифровые кошельки одинаковы: их функциональность и область использования могут незначительно отличаться. Таким образом, одним из основных шагов при создании цифрового кошелька является выбор наиболее подходящего типа приложения:

Таким образом, одним из основных шагов при создании цифрового кошелька является выбор наиболее подходящего типа приложения:

- Электронные кошельки с открытым или закрытым циклом. Их можно использовать где угодно или придерживаться только определенного типа транзакций, которые мы можем выполнять. Например, если кошелек закрыт, как в приложении Walmart или Starbucks, вы не сможете платить арендную плату ни одним из этих вариантов.

- Мобильные банковские приложения. Обладают надежным набором функций и используются для работы с финансовыми услугами, предлагаемыми конкретным банком.

- Криптовалютные кошельки. Совершенно новый тренд в финтех-индустрии, который традиционно использовался для покупки, хранения и перевода криптовалюты и из-за своей популярности сейчас постепенно мигрирует на мобильные устройства.

После того, как вы выбрали наиболее выгодный тип для своего продукта, самое время подумать о его основных функциях.

2. Рассмотрите его основные функции

Внедрение основных функций — еще один важный шаг в разработке вашего безопасного цифрового кошелька. Он должен охватывать все основные функции, повышающие удобство использования кошелька, обеспечивающие безопасность всех транзакций и не влияющие на безопасность данных клиентов.

Кроме того, такое приложение должно обеспечивать первоклассное взаимодействие с клиентами, чтобы побудить людей перейти на свои цифровые кошельки. Некоторые из основных функций безопасного цифрового кошелька включают в себя:

- Простая регистрация, вход и адаптация. Обычно пользователи пробуют множество различных приложений и решают, какое из них они хотят использовать в течение первых 3–7 дней. Улучшив UX и упростив доступ к мобильному кошельку, вы можете значительно повысить удобство его использования и снизить показатель отказов.

- Простые платежи — еще одна базовая функция, которая всегда должна работать безотказно. В конце концов, именно поэтому люди хотят его использовать!

- Информационная история транзакций. Эта функция всегда держит ваших пользователей в курсе последних платежей, которые они сделали, поэтому отслеживать расходы становится намного проще. Как правило, он должен отображать время и тип транзакции, а также название поставщика услуг, который ее провел.

- Удобные средства отслеживания бюджета. Эта функция, обычно представленная в виде отдельного приложения, может вывести ваш цифровой кошелек на новый уровень! Трекеры бюджета могут помочь предоставить информативную информацию о расходах по различным категориям и даже дать отличные комментарии по их оптимизации.

- Ценные вознаграждения. Эта опция улучшает общее впечатление от электронного кошелька и является убедительной причиной, по которой люди должны начать его использовать. Например, в цифровом кошельке может быть привлекательный кэшбэк для определенных категорий или бонусы, которые люди могут получить, совершая платежи.

В конце концов, именно поэтому люди хотят его использовать!

В конце концов, именно поэтому люди хотят его использовать!

Это лишь некоторые из функций, которые вы можете добавить, чтобы выделить свое приложение мобильного кошелька среди конкурентов. И вы можете быть уверены, что, предлагая наиболее выгодные УТП своим потенциальным клиентам, поддерживая функциональность и производительность приложения, но при этом поддерживая их постоянное использование электронного кошелька, более чем возможно создать первоклассный цифровой продукт!

3. Выберите лучшие технологии

Если вы когда-нибудь задумывались о том, как создать цифровой кошелек или любое другое мобильное приложение, то вы, должно быть, уже знаете, что этот процесс подразумевает тщательный процесс разработки, включающий различные интерфейсы и бэкенды. концевые техники.

Чтобы обеспечить гибкость вашего мобильного кошелька и упростить обслуживание, рекомендуется использовать собственные инструменты разработки: Swift (iOS) или Kotlin (Android). Таким образом, вы также можете убедиться, что он будет поддерживать новые функции из обновлений ОС.

4. Создайте свой первый прототип

Приступая к работе, рекомендуется начать с создания интерактивного прототипа вашего цифрового кошелька, чтобы сэкономить время, ресурсы и затраты, необходимые для разработки самого приложения. Сначала вы можете спланировать дизайн экрана на основе ключевых характеристик вашей целевой аудитории и того, какие из их проблем можно решить с помощью вашего приложения.

5. Разработка и тестирование цифрового кошелька

Как только прототип будет готов, вы, наконец, сможете начать процесс разработки приложения для цифрового кошелька! Чтобы ваш продукт был безопасным, но без ошибок, для успешного запуска проекта необходимо нанять специальную команду профессиональных разработчиков, таких как Intellectsoft.

Обладая более чем десятилетним опытом, наши разработчики всегда готовы предоставить высококачественные, многофункциональные программные продукты по самой разумной цене!

Заключение

Как видите, создание цифрового кошелька — одно из важнейших нововведений в финтех-индустрии, которое находится только на начальных этапах развития.

После того, как вы узнали все критические сведения о том, как создать цифровой кошелек, и обнаружили возможные проблемы и подводные камни, которые необходимо знать перед началом работы, самое время начать процесс разработки!

Наем специальной команды разработчиков с солидным опытом и профессиональными навыками — одно из лучших решений для создания цифровых кошельков, а также многих других проектов по разработке финансового программного обеспечения.

Мы в Intellectsoft имеем многолетний опыт в расширении возможностей различных компаний и их сотрудников с помощью инновационных технологий и передовых решений во многих отраслях. Наши специалисты продемонстрировали высокий опыт в самых сложных, но сложных проектах для создания лучших программных продуктов.

У вас уже есть проект, который вы хотите создать? Поговорите с нашими экспертами, чтобы узнать, как начать разработку первоклассного цифрового кошелька уже сегодня!

Подписаться на обновления

Спасибо! Пожалуйста, подтвердите свой адрес электронной почты.

Поделиться этой статьей

Как создать приложение для цифрового кошелька? | Блог

Цифровые кошельки становятся все более популярными среди потребителей. Электронные кошельки невероятно безопасны и могут компактно хранить всю платежную информацию. В этой статье мы собрали информацию о появлении и типах цифровых кошельков и поделились некоторыми советами по безопасности вашего приложения.

Мобильные кошельки уже не просто тренд; они стали потребностью времени

Электронные кошельки стали набирать популярность в начале пандемии как самый гигиеничный способ оплаты товаров и услуг. И теперь они не только самые гигиеничные, но и самые простые в использовании. Этот инструмент позволяет потребителям получить доступ к информации и истории своих транзакций в несколько кликов.

Цифровой кошелек — это приложение, направленное на упрощение финансовых транзакций и операций. В таких приложениях пользователи могут отправлять и экономить деньги, покупать что-либо в офлайн- или онлайн-магазинах, а также использовать свои кредитные и дебетовые карты, карты лояльности и купоны. Теслары к физическим, но более безопасны и имеют больше возможностей.

Теслары к физическим, но более безопасны и имеют больше возможностей.

Такая система может хранить информацию о транзакциях в одном месте, чтобы упростить жизнь, предоставляя пользователям быстрый доступ к своей платежной информации из любого места. Наиболее часто используемыми формами электронных кошельков являются мобильные приложения, но они также существуют в настольных версиях или других формах.

По данным Juniper Research, стоимость транзакций цифровых кошельков вырастет на 60% к 2026 году:

Стоимость транзакций цифровых кошельков вырастет к 2026 годуПочему цифровые кошельки лучше физических?

- Они уменьшают количество случаев мошенничества: данные, хранящиеся в мобильных кошельках, надежно защищены и зашифрованы.

- Им легче управлять : нет необходимости носить с собой наличные деньги или кредитные карты. Вся финансовая информация о транзакциях хранится внутри приложения. Некоторые электронные кошельки позволяют хранить купоны, подарочные карты, билеты на концерты и страховые карты.

- Они экономят время. Пользователям не нужно вводить номера карт при совершении покупок в Интернете. Им приходится помнить только один пароль к цифровому кошельку, а не много. Вы можете использовать такие приложения для совершения покупок в Интернете и в магазине, оплаты счетов, перевода денег и внесения депозитов.

Отрасли, получающие выгоду от разработки приложений для мобильных кошельков

Не только пользователи могут извлечь выгоду из электронных кошельков. Такие технологии могут быть полезны во многих отраслях, в частности:

Здравоохранение

В индивидуальном медицинском цифровом кошельке пациенты могут хранить свои медицинские записи, все прошлые и настоящие лечения, записи о прививках, приеме лекарств и многое другое.

Розничная торговля и коммерция

В этой отрасли, особенно в сфере электронной коммерции для малого бизнеса, приложения-кошельки могут помочь пользователям хранить важную информацию о своих продажах и получать выгоду от платежей с помощью карт лояльности, вознаграждений, купонов и т. д.

д.

BFSI (банковские финансовые услуги и страхование)

Банки и финансовые учреждения теперь более доступны, чем когда-либо. Добавление функции электронного кошелька может упростить многие процедуры в BFSI. Предложение цифрового кошелька может предоставить банкам доступ к личной информации, упростив проведение проверок клиентов и других регулирующих действий.

Телекоммуникации

По мере развития технологий потребители ожидают, что все услуги станут более гибкими. Теперь телекоммуникационные компании стали более чутко реагировать на потребности своих пользователей. Телекоммуникационные компании являются крупными игроками в финансовом сегменте, поэтому цифровой кошелек стал отличным решением для меняющихся потребностей их клиентов.

Типы цифровых кошельков

Существует множество типов электронных кошельков:

Закрытые кошельки

Когда компания, продающая товары или услуги, создает свой кошелек только для своих пользователей, он называется закрытым кошельком. Этот тип кошелька позволяет клиентам использовать хранящиеся средства для выполнения транзакций только с эмитентом кошелька. Отличным примером этой технологии является Amazon Pay.

Этот тип кошелька позволяет клиентам использовать хранящиеся средства для выполнения транзакций только с эмитентом кошелька. Отличным примером этой технологии является Amazon Pay.

Открытые кошельки

Открытые кошельки позволяют пользователям покупать товары или услуги, снимать деньги в банкоматах или банках и переводить средства. Важно отметить, что только банки или институты, сотрудничающие с другими банками, могут выпускать открытый кошелек. Самый популярный пример открытого кошелька — PayPal.

Полузакрытые кошельки

Полузакрытые кошельки позволяют пользователям совершать транзакции с доступными продавцами и местами, указанными в списке, офлайн и онлайн. Тем не менее, продавцы должны подписать соглашение с эмитентами, чтобы принимать платежи с мобильных кошельков. Поскольку нефинансовые учреждения предлагают полузакрытые кошельки, единственным ограничением является то, что пользователи могут снимать наличные напрямую.

Однако из приведенной ниже таблицы видно, что полузакрытые кошельки являются и будут наиболее часто используемыми среди вышеупомянутых типов.

С помощью этих кошельков пользователи могут хранить свои криптовалюты и управлять ими.

Кошельки IoT

Мобильные кошельки больше не ограничиваются только мобильными приложениями. Эволюция платежей позволяет нам выполнять транзакции с носимых устройств и бытовой техники.

Обязательные функции цифрового кошелька для включения в ваше приложение

Вот некоторые основные и расширенные функции , которые помогут вашему продукту выделиться на рынке:

- Регистрация пользователя

- Авторизация карты

- История транзакций

- Платежи счетов

- ВОПРОС для добавления и проверки баланса счета

- Push-Notifications

Другие функции Good-Have App App

4444444444444444444444444444444444444444444444444444444444444444444444444444444444444444444444444444444444444444444444444444.Разделение счетов Бонусные предложения Подарочные карты Геотаргетинг Эксклюзивные предложения Членские карты/скидки Этапы разработки приложения цифрового кошелька

Процесс разработки любого приложения состоит из нескольких этапов.

Этап обнаружения и прототип

На этапе обнаружения вам необходимо уточнить цели проекта, а команда ElifTech поможет вам определить риски и познакомиться с пользователями. Наша команда будет состоять из:

- бизнес-аналитик , который будет анализировать бизнес-домен;

- системный архитектор , который создаст и определит архитектуру программного обеспечения, и

- дизайнер UX/UI , который разработает дизайн, ориентированный на пользователя, чтобы сделать ваше приложение удобным для пользователя и, следовательно, конкурентоспособным на рынке.

В ElifTech мы считаем, что профессиональный дизайн UX/UI является ключом к успеху. Дизайнеры помогут вам добиться идеального взаимодействия с пользователем для вашего приложения и создадут простой в использовании интерфейс, чтобы сделать взаимодействие с приложением максимально плавным.

Разработка кошелька и обеспечение качества

На этом этапе наши разработчики мобильных приложений напишут код, чтобы перенести дизайн из предыдущего шага в приложение. Этот процесс состоит из создания частей приложения, которые видны пользователям, и тех, которые невидимы, но все же важны. На этом этапе наши специалисты обеспечат безопасность вашего приложения. Безопасность должна быть приоритетом для цифровых кошельков, чтобы предотвратить утечку и взлом данных.

Чтобы свести к минимуму и предотвратить дефекты в вашем приложении, наши инженеры по обеспечению качества будут искать и устранять проблемы.

Запуск и продвижение приложения

Когда предыдущие шаги будут выполнены, вы сможете показывать и продвигать свое приложение в мире. Во время акции вы можете настроить платную и таргетированную рекламу и использовать советы по оптимизации App Store, инфлюенсеров или знаменитостей, чтобы привлечь своих потребителей. Имейте в виду, что качество пользователей, которых вы привлекаете в свое приложение, важнее их количества. Убедитесь, что вы знаете свою целевую аудиторию, и сделайте свою рекламу соответственно.

Техническое обслуживание

Разработка и запуск приложения — это еще не все. Технологии совершенствуются каждый день, поэтому ваше приложение нуждается в обслуживании, чтобы оно соответствовало современным мировым стандартам. Пользователям всегда нужны новейшие и самые яркие функции приложений. Приложения требуют тщательного обслуживания, чтобы поддерживать их стандарт качества.

Таким образом, обслуживание становится одним из наиболее важных этапов жизненного цикла разработки приложения для цифрового кошелька.

Что нужно учитывать при создании цифрового кошелька

Безопасность

Ваше приложение цифрового кошелька может быть успешным только тогда, когда клиенты могут положиться на структуру безопасности. Электронные кошельки требуют хранения конфиденциальных данных, таких как биометрические данные и информация о карте. Обеспечение безопасности является главным приоритетом для нашей компании, поэтому мы используем передовые технологические методы для соблюдения стандартов и требований.

Важные аспекты безопасности электронного кошелька:

- Токенизация – процесс обмена конфиденциальных данных на неконфиденциальные данные, называемые объем.

- Двухфакторная аутентификация — еще один уровень защиты, используемый для обеспечения безопасности учетных записей, помимо ввода имени пользователя и пароля.

- P2PE (Point-to-Point Encryption) — стандарт для всей информации о держателях карт, требуемой PCI SSC (Совет по стандартам безопасности индустрии платежных карт). Стандарт направлен на немедленное шифрование информации о держателе карты после ее прочтения.

- PCI DSS (Стандарт безопасности данных индустрии платежных карт) — это набор стандартов безопасности, созданных платежными системами Visa, MasterCard, American Express, JCB и Discover. Эти стандарты предназначены для обеспечения того, чтобы все компании, которые обрабатывают, хранят или передают информацию о кредитных картах, поддерживали безопасную среду.

- SSL ( Secure Sockets Layer) — протокол для безопасного шифрования данных, передаваемых между двумя компьютерами.

Служба определения местоположения

Служба определения местоположения (LBS) собирает и обрабатывает геоданные устройств.

Приложения для электронных кошельков представляют собой сложные системы, поэтому их следует создавать в 2 этапа: этап обнаружения и этап разработки кошелька.

Приложения для электронных кошельков представляют собой сложные системы, поэтому их следует создавать в 2 этапа: этап обнаружения и этап разработки кошелька.  Для хорошего пользовательского опыта крайне важно понять и предсказать некоторые проблемы с удобством использования на этом этапе, чтобы избежать и исправить их до этапа разработки. Чтобы достичь этого и удовлетворить потребности потребителей, наши специалисты определяют продукт, проводят исследования и анализ конкурентов, затем создают прототип и разрабатывают ваше приложение.

Для хорошего пользовательского опыта крайне важно понять и предсказать некоторые проблемы с удобством использования на этом этапе, чтобы избежать и исправить их до этапа разработки. Чтобы достичь этого и удовлетворить потребности потребителей, наши специалисты определяют продукт, проводят исследования и анализ конкурентов, затем создают прототип и разрабатывают ваше приложение. Контроль качества и тестирование охватывают все виды деятельности, которые помогают обеспечить соответствие продукта стандартам и требованиям качества.

Контроль качества и тестирование охватывают все виды деятельности, которые помогают обеспечить соответствие продукта стандартам и требованиям качества.

Этот тип защиты работает по следующему принципу: он использует два несвязанных метода аутентификации для защиты учетной записи.

Этот тип защиты работает по следующему принципу: он использует два несвязанных метода аутентификации для защиты учетной записи.