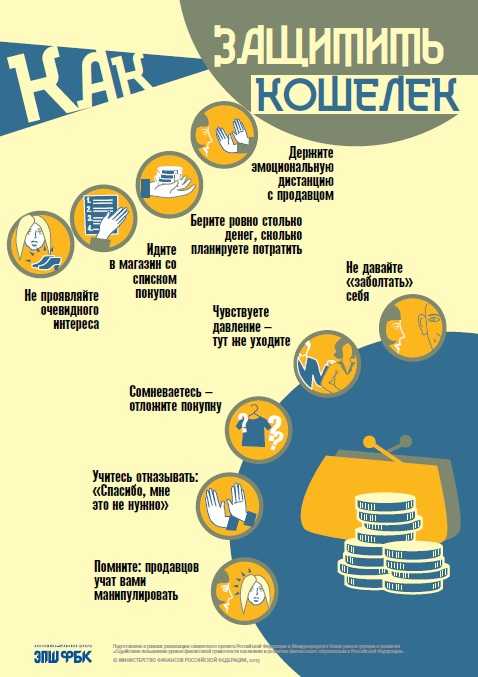

Основы финансовой грамотности для начинающих

Cодержание

- Существует пять правил, выполнение которых позволит вам достичь финансовой независимости:

- С чего начать решать финансовые проблемы?

- Стоит ли брать кредиты?

- Стоимость квартиры и автомобиля

- Финансовые резервы

- Типичные финансовые ошибки

- Как повысить финансовую грамотность?

- Зачем нужна финансовая грамотность?

Финансовая грамотность – это уровень знаний в области финансов, личных сбережений и способов управления ими. Вы узнаете об основах финансовой грамотности, которые помогут вам стать финансово независимыми и грамотно управлять денежными средствами.

Существует пять правил, выполнение которых позволит вам достичь финансовой независимости:

- Тратьте всегда меньше, чем зарабатываете.

- Старайтесь покупать то, что дорожает.

- Старайтесь не покупать то, что дешевеет.

- В первую очередь удовлетворяйте базовые потребности.

- Учитывайте не только стоимость вещи, но и расходы на ее содержание.

Согласно этим правилам, например, в первую очередь следует решать проблему с жильем. Без собственной недвижимости сложно создать семью, выжить в старости и тому подобное. Купить же квартиру или дом крайне сложно из-за высоких цен, поэтому приобрести жилую площадь нужно в первую очередь.

Покупать нужно жилье, которое будет дорожать в будущем. Делать ремонт – такой, который поможет вам реализовать квартиру максимально быстро и дорого. Поэтому не стоит делать дизайнерский ремонт, если вы не собираетесь жить в этой квартире долго – при продаже дизайнерский ремонт не окупится и даже может осложнить реализацию квартиры.

Напротив, тратить деньги на покупку дорогого автомобиля или путешествия нужно в последнюю очередь, когда решены базовые проблемы (жилье, хорошее образование, здоровье). В случае автомобиля необходимо смотреть на стоимость эксплуатации, а не только на цену машины. Вы можете «выжать» себя – купить дорогое авто – и разориться на его содержании.

С чего начать решать финансовые проблемы?

Кроме основных правил, существуют дополнительные правила и рекомендации, которые помогут вам стать финансово грамотным человеком и не допускать типичных ошибок. Ниже представлена информация, которая поможет вам начать эффективно управлять личными средствами.

Стоит ли брать кредиты?

Кредит можно брать в трех случаях:

- На жилье.

- На средства производства.

- На лечение.

Кредит нельзя брать на автомобиль, развлечения, технику (если она не нужна для работы), одежду и тому подобное. Кредитными картами стоит пользоваться крайне осторожно или не пользоваться вовсе. Новый кредит можно брать только после выплаты предыдущего. Сочетать два, три или больше кредитов нельзя.

Стоимость квартиры и автомобиля

Максимальная стоимость автомобиля должна составлять размер дохода за 12 месяцев. Если вы зарабатываете 15 000 гривен в месяц, максимальная стоимость машины составит 180 000 гривен.

Такой автомобиль будет комфортным по содержанию и не станет финансовым бременем. Все, что дороже, вы покупаете не по средствам. Максимальная стоимость жилья – семейный доход за 4 года.

Финансовые резервы

Любому человеку необходимо иметь резервы, которые можно потратить в случае форс-мажорных ситуаций:

- минимальный размер резервов – доход за 6 месяцев.

- оптимальный – доход за 1 год.

Данный размер резервов позволит вам комфортно пережить временные трудности или сменить профессию при необходимости.

Если вы планируете заводить ребенка, размер резервов нужно увеличивать. Вы не сможете полноценно работать некоторое время, при этом ваши расходы могут значительно вырасти из-за увеличения в семействе.

Типичные финансовые ошибки

Основы финансовой грамотности помогут избежать типичных ошибок, которые делают люди. Вы не будете мучиться от непосильных кредитов и думать, как вернуть долги. Далее разберем популярные ошибки, которые делают люди с личными финансами:

Трачу все!

Вы тратите все, что зарабатываете. Резервы не формируются. Решение жилищных проблем происходит с привлечением максимального кредита, увеличивает расходы на проценты и снижает уровень жизни.

Резервы не формируются. Решение жилищных проблем происходит с привлечением максимального кредита, увеличивает расходы на проценты и снижает уровень жизни.

Хочу – куплю!

Вы часто покупаете на эмоциях и потом не пользуетесь купленными вещами. Многие покупки совершается с привлечением кредитов, в том числе – потребительских с высоким процентом. Вы работаете не на себя, а на банки.

Хочу лучшее, а другого не надо.

Вы принципиально хотите купить иномарку, не рассматривая покупку отечественного авто. Вам нужна сразу трехкомнатная квартира, а однокомнатная не устраивает. Вы всегда хотите купить то, что в данный момент недоступно, и не покупаете то, что реально можете себе позволить.

Дальнейшие события могут происходить по двум вариантам:

- вы покупаете то, что хотите, но в кредит, и данный кредит разоряет вас.

- вы откладываете покупки на потом, и в результате живете хуже, чем могли бы (не покупаете собственную, пусть и небольшую, квартиру и живете с родителями).

До пенсии не доживу.

Вы не формируете резервы, поскольку считаете, что до пенсии далеко или к пенсии вы все равно не доживете. Проблема приводит к тому, что человек перемещается на крайне низкий уровень жизни в старости.

Как повысить финансовую грамотность?

- Проанализируйте ваши доходы и расходы. Проверьте, от каких расходов можно отказаться и соответственно какую сумму сэкономить. Оптимизировать нужно все расходы, в том числе небольшие.

- Пользуйтесь специальными программами для фиксации доходов и расходов. Например, очень удобная и функциональная программа «Домашняя бухгалтерия» помогает удобно анализировать все доходы и расходы.

- Собирайте деньги и учитесь их инвестировать. Кроме банковских вкладов, можно вкладывать деньги в акции, облигации, недвижимость, свой бизнес.

- Аккуратно пользуйтесь кредитами. Старайтесь быстро отдавать долги и жить по средствам.

Зачем нужна финансовая грамотность?

Знание финансов и умение управлять личными средствами позволит вам накапливать богатство и постепенно повышать свои финансовые возможности. Вам не нужно будет брать большие кредиты, чтобы купить нужные вещи. Вам будет проще решать такие проблемы, как покупка автомобиля и недвижимости. Вы станете спокойнее и увереннее в жизни, будете меньше беспокоиться о завтрашнем дне.

Вам не нужно будет брать большие кредиты, чтобы купить нужные вещи. Вам будет проще решать такие проблемы, как покупка автомобиля и недвижимости. Вы станете спокойнее и увереннее в жизни, будете меньше беспокоиться о завтрашнем дне.

Повышение финансовой грамотности – постоянный процесс. Поэтому читайте полезные книги, изучайте мир финансов, пользуйтесь разными возможностями для приумножения собственных средств.

Статью подготовил Андрей Щебитченко, консультант по вопросам средств к существованию Каритаса Мариуполь

Поделиться:

24 книги по финансовой грамотности в 2022-ом

Книги по финансовой грамотности. Финансовая грамотность учит четко понимать способы получения денег и управления ими. Ее законы учат, как правильно вести бюджет, меньше тратить, больше получать, а оставшуюся разницу вкладывать и приумножать.

Информация по этой теме полезна людям с любым достатком, которые зарабатывают, но спускают все деньги или берут в долг. Развивая навыки финансовой грамотности, вы сформируете осознанное отношение к деньгам и выработаете финансовое мышление. Вместо того чтобы тратить кровно заработанные на сиюминутные желания, оптимизируйте расходы и следуйте правилу: деньги должны работать.

Развивая навыки финансовой грамотности, вы сформируете осознанное отношение к деньгам и выработаете финансовое мышление. Вместо того чтобы тратить кровно заработанные на сиюминутные желания, оптимизируйте расходы и следуйте правилу: деньги должны работать.

Взяв контроль над своим финансовым положением, учите этому других. Передавайте свои знания детям, чтобы они с детства умели правильно обращаться с деньгами.

Рассказывать о финансах нужно с раннего возраста. Информацию следует разбить на несколько этапов:

24 лучшие книги по финансовой грамотности

Книги по финансовой грамотности учат теории финансов и дают дельные советы, которые можно применить на практике. Они подскажут, как правильно распоряжаться семейным бюджетом и выйти из долговой кабалы.

«Спасите мой бизнес», Алла Милютина

Алла Милютина, автор этой книги — практикующий аудитор с 25-летним стажем. Именно она с 1991 по 2018 год спасала ни одно поколение предпринимателей абсолютно не понимающих, что делать с финансами, денежными потоками и прочими сложными P&L-ями. Одно это уже весомая причина купить книги Милютиной не раздумывая.

«Экономикс», Майкл Гудвин, Дэвид Бах

Как работает экономика (и почему не работает) в словах и картинках. Маст рид для любого, кто интересуется устройством экономики: от давних веков до современности. Интересная, легкая и иллюстрированная история экономической мысли.

«Большие долговые кризисы», Рэй Дало

Рэй Далио — один из монументальнейших авторов нашей с вами современности. Мы однажды делали обзор и краткое содержание книги «Принципы» и остались под приятным впечатлением. Уверены, что и «Большие долговые кризисы» — полезная вещь для тех, кто пытается разобраться в глобальной природе денег и структуре финансов. Самое полезное, что вы сможете извлечь из книги — это единый понятный паттерн (шаблон) возникновения абсолютно всех долговых обязательств и способы их преодоления.

Самое полезное, что вы сможете извлечь из книги — это единый понятный паттерн (шаблон) возникновения абсолютно всех долговых обязательств и способы их преодоления.

«Твой первый миллион», Джеймс Маккена

Как его заработать и не потерять. Небольшая, но полезная для вашего ребенка книга от разработчиков крупного американского образовательного проекта Biz Kid$. Вполне имеет право стать первой настольной книгой по финансам в жизни вашего отпрыска.

«Наука денег», Брайан Трейси

Интерес к деньгам у самых разных слоев населения во все времена был всегда настоящим и неподдельным. Именно поэтому, кроме фундаментальных и полезных знаний, в этой тематике очень много белого шума. Тем ценней и полезней будет книга Брайана Трейси в которой он делится знаниями и техниками настоящей науки о деньгах.

«Инвестиции и трейдинг», Саймон Вайн

Начнем с того, что автор этой книги — управляющий директор «Альфа Банк», а стало быть нет-нет да и понимает что-то в финансах. В первую очередь книга будет полезна инвесторам, трейдерам, особенно тем, кто торгует на валютном рынке, бирже акций, облигаций и производных инструментов.

В первую очередь книга будет полезна инвесторам, трейдерам, особенно тем, кто торгует на валютном рынке, бирже акций, облигаций и производных инструментов.

«Цифровое золото», Натаниэль Поппер

Книга достаточно хорошо объясняет основы появления такого явления, как криптовалюты в целом и первой криптовалюты — биткоина, в частности. Два основных момента, которые определяют канву всего труда Натаниэля Поппера…

Во-первых, она на 99% посвящена биткоину: зарождению этого явления, историческому периоду, который как нельзя лучше подготовил почву для внедрения криптовалют, ну и, конечно же, рассказам про пиццу.

Во-вторых, книга не тянет на практическое руководство или какое-то смелое издание с новыми идеями и интерпретациями, но вполне себе подойдет в качестве ретроспективного понимания истории появления первого «цифрового золота» в мире.

«Новая поведенческая экономика», Ричард Талер

История о том, что мы покупаем и делаем свой выбор какого-то продукта или товара совсем не так как раньше. Как с этим жить? А главное: как на этом заработать? Вы узнаете, если посмотрите краткий обзор или почитаете книгу.

Как с этим жить? А главное: как на этом заработать? Вы узнаете, если посмотрите краткий обзор или почитаете книгу.

Джордж Клейсон «Самый богатый человек в Вавилоне»

Книга была выпущена почти 100 лет назад. Автор излагает законы финансов, рассказывая о человеке из Вавилона. На его примере можно понять, что в каком бы веке вы не жили, отношения с деньгами выстраиваются по одним и тем же принципам, меняются только названия. Деньги движутся по прежнему пути, который был много лет назад в Вавилоне. Все изложено простым языком.

Бодо Шефер «Путь к финансовой свободе»

Автор дает простые, но эффективные методы, которые помогают создать, сохранить и приумножить свой доход. Книгу несколько раз переиздавали и выпускали на 20 языках мира.

Роберт Кийосаки «Богатый папа, бедный папа»

Популярная работа американского инвестора и предпринимателя. Благодаря этой книге Роберт Кийосаки стал знаком миллионам. В ней он рассказывает о том, как важно правильно зарабатывать, вкладывать деньги в собственное дело и увеличивать свои активы. Прочитать краткое содержание книги.

Прочитать краткое содержание книги.

Наполеон Хилл «Думай и богатей»

Автор написал книгу в условиях ужасной экономической обстановки — в годы Великой Депрессии. Он рассказывает об образовании, профессиональном росте и построении правильного круга общения. Книга поможет понять, как ведут себя люди в стрессовых ситуациях, и узнать о психологии успешных людей.

Владимир Авденин «Азбука финансовой грамотности»

Автор подробно рассказывает о том, что такое финансовая грамотность, и почему важно с ней познакомиться. Через всю книгу красной нитью проходит мысль о том, что отсутствие финансовой грамотности ведет к нищете, а ее знание — к богатству.

Бодо Шефер «Мани, или Азбука денег»

Книга написана для детей, но взрослые могут начать свое знакомство с финансовой грамотностью именно с нее. О том, как обращаться с деньгами, рассказывает 12-летняя девочка, которая выполняет советы своей собаки Мани. Приключение малышки читается на одном дыхании. Книгу можно купить ребенку, чтобы он начал осваивать финансовую грамотность.

Книгу можно купить ребенку, чтобы он начал осваивать финансовую грамотность.

Роберт Аллен «Множественные источники дохода»

Автор делится 10-ю способами заработка, которые всегда безотказно работают. По его словам обеспечить себе безбедную старость можно всего одной сделкой.

Владимир Савенок «Как составить личный финансовый план»

Автор утверждает, что можно стать финансово независимым с маленькой суммой в руках. Он рассказывает, как планировать бюджет и найти деньги на исполнение задуманного.

Харв Экер «Думай, как миллионер»

Книгу уже прочитали в 33 странах. Автор — финансовый психолог, который учит правильно мыслить, чтобы достигнуть успеха. Его оригинальная точка зрения откликнулась миллионам людей, которые перепрограммировали свое мышление на более высокий уровень доходов.

Юлия Сахаровская «Куда уходят деньги. Как правильно управлять деньгами»

Юлия Сахаровская консультирует людей по управлению семейными деньгами. Она, как никто другой, знает, как вылезти из долгов не в ущерб повседневным радостям. Книга дает основные инструменты накопления, ведения бюджета и оптимизации расходов. В ней вы найдете ответ на волнующих многих вопрос: куда уходят деньги и почему никогда не удается их накопить.

Она, как никто другой, знает, как вылезти из долгов не в ущерб повседневным радостям. Книга дает основные инструменты накопления, ведения бюджета и оптимизации расходов. В ней вы найдете ответ на волнующих многих вопрос: куда уходят деньги и почему никогда не удается их накопить.

Ольга Ефимова «Финансовый анализ»

Это настоящий учебник, по которому преподают в бизнес-школах. Его рекомендуют читать бухгалтерам и аналитикам. Если вы узнали о финансовой грамотности недавно, отложите его на потом. А если уже перечитали популярные книги по финансам, то можете открывать учебник по финансовому образованию. С его помощью вы научитесь решать прикладные задачки по оценке бизнеса, как эффективного и финансово прибыльного дела.

Анастасия Тарасова «Сам себе финансист. Как тратить с умом и копить правильно»

Автор учит правильно ставить финансовые цели, оптимизировать расходы и начать откладывать на «подушку безопасности». После прочтения вы сможете понять, как не брать в кредит и не рассчитывать на государственную пенсию, дать детям образование и приумножить свои накопления.

Владимир Лавров «Основы финансовой грамотности для начинающих предпринимателей. Мышление на миллион долларов»

Книга об основах финансовой грамотности на пути к денежному успеху. Она будет полезна тем, кто решил разбогатеть на наемной работе, в собственном бизнесе или в сфере инвестиций.

Джо Витале «Как делать деньги»

Если вы ищите, как подружиться с деньгами и впустить их в свою жизнь, стоит прочитать эту книгу. Автор рассказывает о поведении человека с точки зрения финансовой психологии. Он учит тратить деньги так, чтобы их становилось только больше.

Ричард Брэнсон «К черту все! Берись и делай!»

Известное издание талантливого предпринимателя, которое даст мотивацию и веру в себя, чтобы начать что-нибудь новое. Книга стала бестселлером в 35 странах мира.

«Топовый бустер для финансового IQ», Шелдон Купер

Эту книгу Шелдона Купера, автора еще одного бестселлера — книги «Рождение победы», нам порекомендовал в комментариях наш читатель Олег Марков. С радостью добавляем ее в общий список. Книга является симбиозом классической экономической литературы и легкого повествования, где вы на примерах получаете ответы на самые частые вопросы, которые люди «задают» собственным финансам: как сохранить и приумножить.

С радостью добавляем ее в общий список. Книга является симбиозом классической экономической литературы и легкого повествования, где вы на примерах получаете ответы на самые частые вопросы, которые люди «задают» собственным финансам: как сохранить и приумножить.

Любители современных концепций квази криптовалют так же найдут рецепты по переходу в нефиатные и фиатные деньги. Обсуждаются вопросы монетизации интеллектуальной собственности и даже внедрение собственных денежных знаков. Благо с криптовалютами это стало сильно проще.

Кстати, если вы еще не читали книги из нашей подборки «7 лучших книг о криптовалюте и блокчейне», то ниже несколько самых клевых из них:

Похожие книги

Курсы по финансовой грамотности

Быть финансово грамотным — необходимость, которую диктуют жизненные обстоятельства. Недостаточно читать книги: они знакомят с законами денег, но не могут научить использовать их в жизни. Как говорится, мало просто знать — нужно применять. Умение правильно распоряжаться с деньгами и анализировать финансовую ситуацию нарабатывается постепенно. И есть два пути: научиться всему самому или пройти образовательный курс с наставником.

И есть два пути: научиться всему самому или пройти образовательный курс с наставником.

Управление личными финансами от НИУ ВШЭ

Бесплатный курс в формате коротких видео-лекций даст основы финансовой грамотности. Темы посвящены личному капиталу, банковским депозитам и инвестированию.

Повышайте финансовую грамотность — становитесь богаче и счастливее.

Раскрытие информации: страница веб-сайта «Читай Быстро» может содержать рекламные материалы, которые могут привести к получению нами комиссионных отчислений при покупке продукта. Однако это никак не влияет на наше мнение о продукте, и мы не получаем никаких бонусов за положительные или отрицательные оценки.

📝 Отзывы наших читателей о книгах и курсах по финансовой грамотности

Не сдерживайте себя и с помощью формы комментариев чуть ниже расскажите все, что вам понравилось или не понравилось в книгах по финансовой грамотности. Какие читали? Какие советуете? От каких держаться подальше? 🙂

Как повысить финансовую грамотность

Непрерывный поток исследований показал, что многие американцы, особенно молодежь, в целом финансово неграмотны.

У многих людей действительно есть значительные пробелы в личных финансовых знаниях. Хотя сегодня больше людей имеют более широкий доступ к большему количеству информации, чем в предыдущих поколениях, финансовый мир стал более сложным, и в нем больше возможностей и ловушек, чем когда-либо прежде.

К сожалению, большинство американцев не знают, как управлять своими личными финансами, потому что их этому никогда не учили. Их родители, возможно, избегали обсуждения денег в их присутствии, а в большинстве средних школ и колледжей отсутствуют курсы, обучающие этому жизненно важному навыку, необходимому на протяжении всей жизни.

Некоторым людям посчастливилось узнать финансовые ключи к успеху дома, у знающих друзей и из лучших книг, написанных экспертами, таких как эта. Другие либо никогда не открывают для себя важных концепций личных финансов, либо усваивают их на собственном горьком опыте — совершая множество дорогостоящих ошибок.

Говорящие деньги дома

Мне повезло — мои родители научили меня многим вещам, которые оказались бесценными на протяжении всей моей жизни, и среди этих вещей были здравые принципы зарабатывания, расходования и сбережения денег.

Однако в финансовых знаниях моих родителей были пробелы. Я своими глазами наблюдал, с какими трудностями пришлось столкнуться моему покойному отцу с пенсионными деньгами после того, как его уволили с работы, когда я учился в средней школе. В последующие годы эта ситуация подтолкнула меня к тому, чтобы научиться инвестировать, чтобы помочь себе, своей семье и другим.

Во многих семьях деньги являются табуированной темой — родители не говорят со своими детьми об ограничениях, реалиях и деталях своего бюджета. Некоторые родители, с которыми я разговаривал, считают, что обращение с деньгами — это проблема взрослых, и что детей следует изолировать от них, чтобы они могли получать удовольствие от того, что они дети. Другие с готовностью признают множество пробелов в своих финансовых знаниях и поэтому не чувствуют себя комфортно, обучая своих детей личным финансам. В слишком многих семьях дети слышат о деньгах только тогда, когда всплывают на поверхность разногласия и финансовые кризисы. Так начинается порочный круг детей, имеющих негативные ассоциации с деньгами и управлением финансами.

В слишком многих семьях дети слышат о деньгах только тогда, когда всплывают на поверхность разногласия и финансовые кризисы. Так начинается порочный круг детей, имеющих негативные ассоциации с деньгами и управлением финансами.

Подумайте, откуда ваши родители узнали об управлении денежными средствами, а затем подумайте, есть ли у них время, энергия или склонность исследовать варианты, прежде чем принимать решения. Например, если они не провели достаточно исследований или располагали ложной информацией, ваши родители могли ошибочно подумать, что банки — лучшее место для вложения денег или что покупка акций — это все равно, что съездить в Лас-Вегас.

В некоторых случаях у родителей правильный подход, но дети из бунта поступают наоборот. Например, если ваши родители тратили деньги осторожно и обдуманно и часто заставляли вас чувствовать себя обделенными, вы можете поступать наоборот, покупая себе подарки в тот момент, когда к вам приходят лишние деньги.

Хотя вы не можете изменить то, что система образования и ваши родители учили или не учили вас в отношении личных финансов, теперь у вас есть возможность узнать, что вам нужно знать, чтобы управлять своими финансами.

Если у вас есть собственные дети, не недооценивайте их потенциал и не выпускайте их в мир без навыков, необходимых им для того, чтобы стать продуктивными и счастливыми взрослыми. Купите им несколько хороших книг по финансам, когда они отправятся в колледж или начнут свою первую работу.

Выявление ненадежных источников информации

Большинство людей знают, что они не финансовые гении. Поэтому они решили взять под контроль свои денежные дела, читая о личных финансах или консультируясь с финансовым консультантом.

Поэтому они решили взять под контроль свои денежные дела, читая о личных финансах или консультируясь с финансовым консультантом.Но чтение и поиск совета, чтобы узнать, как управлять своими деньгами, может быть опасным, если вы новичок. Дезинформация может исходить из популярных и, казалось бы, надежных источников информации.

Понимание опасностей бесплатного финансового контента в Интернете

В дополнение к возможности быстрого доступа к тому, что мы хотим, другой важной привлекательностью Интернета является обилие, казалось бы, бесплатных веб-сайтов, предоставляющих груды якобы бесплатного контента. Однако внешность может быть очень обманчивой.Несмотря на то, что из любого правила есть исключения, факт в том, что подавляющее большинство веб-сайтов, претендующих на предоставление, казалось бы, бесконечного массива «бесплатного» контента, изобилуют конфликтами интересов и проблемами качества из-за следующего:

- Реклама: Любое издание, принимающее рекламу, может иметь потенциальный конфликт интересов, поскольку оно может не захотеть публиковать статьи, которые расстроят его рекламодателей. Однако такое мышление может помешать рассказать потребителям неприкрашенную правду о различных продуктах и услугах. Например, компании, выпускающие кредитные карты, не очень заинтересованы в размещении рекламы в местах, где публикуются статьи, освещающие недостатки кредитных карт.

- Рекламные материалы: Слишком многие владельцы веб-сайтов не хотят или не могут платить настоящим авторам за качественный контент и вместо этого публикуют статьи, написанные и предоставленные рекламодателями. Эти части «контента» известны как рекламные объявления и, в худшем случае, даже не помечены как реклама, чем они и являются.

- Партнерские отношения: Многие компании платят «рекомендательные вознаграждения» веб-сайтам, которые привлекают новых клиентов. Вот как эта практика вызывает серьезные конфликты интересов. На финансовом веб-сайте вы читаете восторженный обзор определенного финансового продукта или услуги. И сайт предоставляет полезную ссылку на веб-сайт поставщика этого продукта или услуги. Незаметно для вас, когда вы переходите по этой ссылке и что-то покупаете, продавец возвращает деньги «партнеру», который вас накрутил. Как минимум, такие отношения должны быть четко раскрыты и подробно описаны в любом обзоре.

- Недостаточный редакционный контроль: В большинстве авторитетных, качественных печатных изданий обычно есть многочисленные редакторы, которые контролируют публикацию и все ее статьи. Эта структура помогает обеспечить точность того, что попадает в печать (хотя предвзятость, например политическая, не обязательно контролируется). К сожалению, скудный бюджет, с которым работают многие веб-сайты, исключает эти проверки и балансы контроля качества. Таким образом, сайты, управляемые неспециалистами и предлагающие советы, подвергают вас большому риску.

- Отсутствие подотчетности: Отчасти из-за отсутствия редакционного надзора также часто отсутствует ответственность за советы, данные в Интернете. Эта ситуация особенно проблематична на многочисленных сайтах, которые работают без раскрытия информации о том, кто на самом деле отвечает за сайт и/или кто пишет статьи. Хотя такая анонимность может быть полезна для сайта и его поставщиков контента, она, безусловно, не в ваших интересах, поскольку не позволяет вам проверять предысторию, квалификацию и послужной список поставщиков.

Однако такое мышление может помешать рассказать потребителям неприкрашенную правду о различных продуктах и услугах. Например, компании, выпускающие кредитные карты, не очень заинтересованы в размещении рекламы в местах, где публикуются статьи, освещающие недостатки кредитных карт.

Однако такое мышление может помешать рассказать потребителям неприкрашенную правду о различных продуктах и услугах. Например, компании, выпускающие кредитные карты, не очень заинтересованы в размещении рекламы в местах, где публикуются статьи, освещающие недостатки кредитных карт. Незаметно для вас, когда вы переходите по этой ссылке и что-то покупаете, продавец возвращает деньги «партнеру», который вас накрутил. Как минимум, такие отношения должны быть четко раскрыты и подробно описаны в любом обзоре.

Незаметно для вас, когда вы переходите по этой ссылке и что-то покупаете, продавец возвращает деньги «партнеру», который вас накрутил. Как минимум, такие отношения должны быть четко раскрыты и подробно описаны в любом обзоре. Хотя такая анонимность может быть полезна для сайта и его поставщиков контента, она, безусловно, не в ваших интересах, поскольку не позволяет вам проверять предысторию, квалификацию и послужной список поставщиков.

Хотя такая анонимность может быть полезна для сайта и его поставщиков контента, она, безусловно, не в ваших интересах, поскольку не позволяет вам проверять предысторию, квалификацию и послужной список поставщиков.Распознавание фальшивых финансовых гуру

Еще в разгар серьезной рецессии 2009 года мое внимание привлек газетный заголовок: «США. скорее всего, потеряет рейтинг AAA: Prechter».Копаясь в статье, широко распространенной гигантской службой новостей Reuters, я прочитал, что Роберт Пректер, аналитик фондового рынка, также предсказал:

«Уверенность инвесторов в восстановлении экономики угасает, и эта тенденция приведет к тому, что фондовый индекс S&P 500 опустится ниже внутридневного минимума 6 марта 666,79.к концу этого года или началу следующего».Довольно мрачные предсказания от Пректера.«Кредитные рынки снова закроются, как это было в первую фазу мирового финансового кризиса, и экономика США погрузится в депрессию».

Он сделал их на саммите Reuters Investment Outlook в Нью-Йорке. Теперь вам может быть интересно, какой саммит будет проводить такая служба новостей, как Reuters. Вот как Reuters определяет свои вершины:

Он сделал их на саммите Reuters Investment Outlook в Нью-Йорке. Теперь вам может быть интересно, какой саммит будет проводить такая служба новостей, как Reuters. Вот как Reuters определяет свои вершины:«Саммиты Reuters — это ваша прямая связь с ведущими бизнес-лидерами, инвесторами и регулирующими органами. Наши журналисты берут интервью у «тяжеловесов» в определенной отрасли, публикуют важные новости и точные аналитические данные, которые часто могут двигать рынки. Если вы хотите понять, что думают инсайдеры, ищите саммиты Reuters».Теперь, в статье Reuters о недавнем выступлении Пректера, пректер упоминается как «технический аналитик», который якобы «известен тем, что предсказал крах фондового рынка 1987 года».

На самом деле, Пректер много лет делал прогнозы в своем инвестиционном бюллетене «Финансовый прогноз волн Эллиотта». Специалист по отслеживанию информационных бюллетеней Марк Халберт документирует прогнозы и выборы Пректера в области инвестиционной торговли с 1985 года, поэтому на момент появления этой статьи у Пректера был почти 25-летний послужной список, который может сказать вам, следует ли вам торговать на основе его прогнозов или нет.

Вот как вели себя торговые рекомендации Пректера с 1 января 1985 г. по 31 мая 2009 г. по сравнению со средним значением фондового рынка США (индекс Wilshire 5000) согласно анализу Халберта:

Годовая доходность:Индекс Wilshire 5000 + 9,7%

Торговые советы Prechter – 15,4%

Общий доход:

Индекс Wilshire 5000 + 857,1% Низкая эффективность информационного бюллетеня Пректера не что иное, как удивительное и ошеломляющее. В годовом исчислении Prechter отставал от широкого индекса фондового рынка США Wilshire 5000 на колоссальные 25 процентов в год! Вот что, согласно анализу Халберта, произошло бы со 100 000 долларов, вложенными в соответствии с советом Пректера по инвестированию в торговлю, по сравнению с индексом фондового рынка США Wilshire 5000:

Вложено 100 000 долларов (с 1 января 1985 г. по 31 мая 2009 г.):Год спустя (2010) Пректер снова попал в новости благодаря своим новейшим и еще более экстремальным предсказаниям.Индекс Wilshire 5000 957 100 долларов

Торговый совет Prechter’s 1700 долларов

«Г-н. Пректер убежден, что мы вступили в рыночный спад ошеломляющих масштабов — возможно, самый большой за последние 300 лет… Индекс Доу-Джонса, который сейчас составляет 9686,48, вероятно, упадет намного ниже 1000 в течение, возможно, пяти или шести лет, поскольку великий рыночный цикл подходит к концу, сказал он. Это распутывание в сочетании с депрессией и дефляцией заставит любого, у кого есть наличные деньги, быть чрезвычайно благодарным за их предусмотрительность».Итак, Пректер призывал к падению акций США примерно на 90 процентов!К сожалению, репортер и редакторы New York Tim es не смогли точно сообщить об ужасном послужном списке Пректера. В статье The Times говорится:

«С 1980 года советы в его информационных бюллетенях по инвестициям, преобразованные в портфель, немного отставали от общего фондового рынка, но были гораздо менее рискованными, теряя деньги всего за один календарный год, согласно расчетам The Hulbert Financial Digest.Именно так шарлатанов с паршивым послужным списком продолжают цитировать в новостях, потому что ленивые или неумелые репортеры не могут задать правильные вопросы и прямо изложить факты.Течение большего количества времени было самым неблагоприятным для Роберта Пректера и его безумных предсказаний. На самом деле, среди десятков прогнозов фондового рынка, сделанных гуру и отслеженных CXO Advisory, предсказания Пректера были наименее точными — с ничтожной точностью в 21 процент.

Как вы, возможно, уже знаете, индекс Доу-Джонса продолжал расти с 2010 года и в начале 2017 года преодолел отметку в 20 000 пунктов, поэтому прогнозы Пректера действительно выглядят ужасно, учитывая его ужасный долгосрочный послужной список. Тем не менее, Нил Кавуто на канале Fox раскрутил появление Пректера в марте 2012 года в своем шоу, заявив, что Пректер — легенда инвестирования и один из лучших в истории!

Перед тем, как получить финансовый совет от кого-либо, изучите ее биографию, в том числе профессиональный опыт работы и образование.

Если вы не можете легко найти такую информацию, обычно это тревожный сигнал. Люди, которым есть что скрывать или которым нечего сказать о себе, обычно не рекламируют свое прошлое.Конечно, только потому, что у кого-то, кажется, относительно впечатляющее прошлое, не означает, что он думает о ваших интересах или честно представил свою квалификацию. Журналист журнала Forbes Уильям П. Барретт представил отрезвляющий обзор заявленных полномочий и квалификации финансового автора Сьюз Орман:

«Помимо книг и других гонораров, заработанный доход Орман поступает в основном от продажи страховки, которой в ее книге уделяется гораздо больше внимания, чем акциям или облигациям… . На обложке ее видео написано, что у нее «18 лет опыта работы в крупных учреждениях Уолл-Стрит». На самом деле у нее 7».Когда вышла статья Forbes , публицист Ормана попытался ее дискредитировать и представить так, будто журнал ложно критиковал Ормана.Веверка шаг за шагом прошла через Forbes и предоставила компании Ормана и фирме по связям с общественностью многочисленные возможности предоставить информацию, противоречащую статье, но они этого не сделали. Вот кое-что из того, что рассказывает Веверка о своем общении с ними:

«Если вы хотите, чтобы ваша сторона была в курсе, вы должны отвечать на телефонные звонки репортеров. Но увы, обратного звонка нет.Вы не можете всегда принимать заявленные полномочия и квалификацию за чистую монету, потому что некоторые люди лгут (свидетельствуйте о миллиардах, потерянных хедж-фондом, мошенником Берни Мэдоффом). Вы не можете отличить лжеца по тому, как он выглядит, по его резюме, по полу или возрасту.«Публицист Ормана сказал, что письменный ответ на статью Forbes и колонку «Street Smarts» будут отправлены по факсу в Chronicle …. Однако факс так и не был отправлен. Они сдули меня. Дважды.

«Сделав экстраординарную попытку быть честным, я в течение нескольких дней сделал еще несколько телефонных звонков в Orman Financial и публицисту, прося либо интервью с Орманом, либо официальный ответ.

«Пока нет ответа. Нада… Я позвонил еще раз. Наконец, буквально в срок, женщина, назвавшаяся «консультантом» Ормана, позвонила мне, чтобы поговорить «не для записи» о колонке. В итоге она раскритиковала статью Forbes и мою колонку, но не для публикации. Что еще более важно, она не предложила официального возражения против утверждений ветерана Forbes писателя Уильяма Барретта. Должен сказать, это была невероятно непрофессиональная попытка спиннинга. И меня обманули худшие из них».

Вы можете увидеть некоторых торгашей такими, какие они есть, используя здравый смысл при рассмотрении некоторых из их возмутительных заявлений. Некоторые источники советов, такие как инвестиционные семинары Уэйда Кука, заманивают вас обещаниями невероятной прибыли. Фондовый рынок приносил среднегодовую доходность около 9процентов в долгосрочной перспективе. Однако Кук, бывший водитель такси, продвигал свои семинары как «живой, практический, заключай сделки, двухдневный интенсивный курс по получению огромных доходов на фондовом рынке. Если вы не получаете 20 процентов в месяц или 300 процентов годовой прибыли от своих инвестиций, вы должны быть там». (Наверное, да, как и все инвестиционные менеджеры и индивидуальные инвесторы, которых я знаю!)

Семинары Кука по быстрому обогащению, которые стоили более 6000 долларов, настолько успешно привлекали людей, что его компания стала публичной в конце XIX века.Опасности применения подхода, который пропагандирует краткосрочную торговлю с соблазном высокой прибыли, многочисленны:

Если бы последователи Кука действительно смогли получить 300-процентную годовую прибыль, которую, как утверждали его семинары, помогут вам достичь, любой инвестор, начавший всего с 10 000 долларов, поднялся бы на вершину списка самых богатых людей мира (опередив Билла Гейтса и Уоррена Баффета) в всего 11 лет!

- Вы получите огромные брокерские комиссионные.

- В тех случаях, когда ваши краткосрочные сделки приносят прибыль, вы будете платить высокие обычные ставки подоходного налога, а не гораздо более низкие ставки на прирост капитала для инвестиций, удерживаемых более 12 месяцев.

- Вы не получите большой прибыли — как раз наоборот. Если вы будете придерживаться этого подхода, ваши результаты будут ниже средних по рынку.

- Ты доведешь себя до нервного срыва. Этот вид трейдинга является азартным, а не инвестированием. Погрузитесь в нее, и вы потеряете не только деньги — вы также можете потерять любовь и уважение своей семьи и друзей.

Издатели потворствуют рекламодателям

Тысячи изданий и средств массовой информации — газет, журналов, веб-сайтов, блогов, радио, телевидения и т. д. — дают личные финансовые советы и перспективы. Хотя некоторые из этих «поставщиков услуг» получают доход от абонентов, практически все они зависят — в некоторых случаях полностью зависят (особенно Интернет, радио и телевидение) — от рекламных долларов. Хотя реклама является необходимой частью капитализма, рекламодатели могут портить, а в некоторых случаях и диктовать содержание того, что вы читаете, слушаете и просматриваете.

Обязательно учитывайте, насколько издание или СМИ зависят от рекламы. Я считаю, что «бесплатные» публикации, веб-сайты/блоги, радио и телевидение чаще всего создают конфликты интересов, потворствуя рекламодателям. (Все они получают весь свой доход от рекламы.)Многое из того, что есть в Интернете, также зависит от рекламодателей. Многие инвестиционные сайты в Интернете предлагают советы по отдельным акциям. Интересно, что такие сайты получают большую часть своего дохода от онлайн-брокерских фирм, стремящихся привлечь клиентов, которые достаточно глупы, чтобы полагать, что выбор собственных акций — лучший способ инвестирования. (Дополнительную информацию о вариантах инвестирования см. в части 3.)

Имейте в виду, что у вас практически нет конфиденциальности на «бесплатных» веб-сайтах, потому что они зарабатывают деньги, продавая доступ к посетителям веб-сайтов, таким как вы, компаниям и людям, которым есть что продать.

Когда вы читаете различные публикации, смотрите телевизор или слушаете радио, обратите внимание на то, насколько эти СМИ ориентированы на потребителя.

Преодоление реальных и воображаемых препятствий на пути к финансовому успеху

Возможно, вы знаете, что должны жить по средствам, покупать и держать надежные инвестиции на длительный срок и обеспечивать надлежащее страховое покрытие; однако вы не можете заставить себя делать эти вещи. Все знают, как сложно избавиться от привычек, которые практикуются годами. Искушение потратить деньги таится везде, куда бы вы ни повернулись. В рекламе привлекательные и популярные люди наслаждаются плодами своего труда — новой машиной, экзотическим отдыхом и роскошным домом.Может быть, в детстве вы чувствовали себя обделенными своими скупыми родителями, или, может быть, вам наскучила жизнь, и вы любите покупать новые вещи.

Ваши эмоции и искушения могут взять над вами верх. Безусловно, частью успешного управления своими финансами является примирение со своими недостатками и последствиями своего поведения. Если вы этого не сделаете, вы можете оказаться в рабстве на бесперспективной работе, чтобы продолжать подпитывать свою зависимость от трат. Или вы можете проводить больше времени со своими инвестициями, чем со своей семьей и друзьями. Или неожиданные события могут заставить вас пошатнуться в финансовом отношении; бедствия и катастрофы могут случиться с каждым в любое время.

Обнаружение того, что (или кто) сдерживает вас

Разнообразные личные и эмоциональные препятствия могут помешать предпринимать оптимальные финансовые шаги.Но я видел некоторых людей, попавших в психологическую ловушку, когда они обвиняли кого-то другого в своих финансовых проблемах. Например, некоторые люди считают, что проблемы взрослых можно проследить до детства и того, как они были воспитаны.

Я не хочу игнорировать то негативное влияние, которое определенное происхождение может оказать на склонность некоторых людей делать неправильный выбор в течение жизни. Изучение вашей личной истории, безусловно, может дать ключ к пониманию того, что вами движет. Тем не менее, взрослые делают выбор и ведут себя так, что это влияет как на них самих, так и на других. Они не должны обвинять своих родителей в собственной неспособности планировать свое финансовое будущее, жить по средствам и делать разумные инвестиции.

Некоторые люди также склонны винить в своих финансовых проблемах отсутствие дополнительного дохода.

Американцы — даже те, у кого не было «легкой» жизни, — должны уметь придумать множество вещей, которым можно радоваться и за что быть благодарными: семья, которая их любит; друзья, которые смеются над их глупыми шутками; свобода посмотреть фильм, поиграть или прочитать хорошую книгу; или отличный певческий голос, хорошее чувство юмора, или густые волосы.

Развитие хороших финансовых привычек

После того, как вы поймете основные концепции и узнаете, где купить лучшие финансовые продукты, когда они вам понадобятся, вы вскоре увидите, что правильно управлять личными финансами не намного сложнее, чем другие вещи, которые вы делаете регулярно, например, завязывая шнурки и приступая к работе.Независимо от вашего дохода, вы можете увеличить свои доходы, если будете практиковать хорошие финансовые привычки и избегать ошибок. На самом деле, чем ниже ваш доход, тем важнее максимально использовать свой доход и сбережения (потому что вы не можете позволить себе роскошь прибегнуть к следующей крупной зарплате, чтобы выручить вас).

Все больше и больше отраслей становятся объектами глобальной конкуренции, поэтому сейчас вам нужно быть начеку в финансовом плане больше, чем когда-либо. Гарантия занятости ослабевает; увеличивается число увольнений и переобучения на новые рабочие места. Отработать 30 лет в одной компании и выйти на пенсию с золотыми часами и пожизненной пенсией становится такой же редкостью, как никогда не иметь проблем с компьютером.Говоря о корпоративных пенсиях, увеличиваются шансы, что вы работаете на работодателя, у которого вы откладываете свои собственные пенсионные накопления вместо того, чтобы обеспечивать вас пенсией. Вам нужно не только сохранить деньги, но и решить, как их инвестировать.

Личные финансы включают в себя гораздо больше, чем управление деньгами и их инвестирование. Это также включает в себя согласование всех частей вашей финансовой жизни; это означает избавление себя от финансовой безграмотности. Как и при планировании отпуска, управление личными финансами означает составление плана, позволяющего наилучшим образом использовать ограниченное время и деньги.

Разумные личные финансовые стратегии не имеют ничего общего с вашим полом, этнической принадлежностью или семейным положением. Все люди должны разумно распоряжаться своими финансами. Некоторые аспекты управления финансами становятся более или менее важными в разные периоды вашей жизни, но по большей части принципы остаются одинаковыми для всех.

Знать правильные ответы недостаточно. Вы должны практиковать хорошие финансовые привычки так же, как вы практикуете другие хорошие привычки, такие как чистка зубов или здоровое питание и физические упражнения. Не перегружайтесь. Читая эту книгу, составьте краткий список своих финансовых распоряжений, а затем приступайте к работе.То, что вы делаете со своими деньгами, является очень личным и конфиденциальным делом. В этой книге я пытаюсь дать рекомендации, которые помогут вам сохранить крепкое финансовое здоровье. Вам не нужно брать все это — выберите то, что лучше всего подходит для вас, и поймите плюсы и минусы ваших вариантов.

Финансовая грамотность для начинающих — Самостоятельно. Кредитный застройщик.

Финансовая грамотность для начинающих обязательна. Вам не нужно быть ученым-ракетчиком, чтобы понимать деньги. И вам не нужно быть финансовым экспертом, чтобы ощутить преимущества финансовых знаний. Фактически, любой может изучить финансы для начинающих, чтобы лучше обращаться со своими деньгами.

Изучение основ обращения с деньгами поможет вам избежать финансовых проблем, достичь своих целей и повысить качество жизни.

Согласно Национальному исследованию финансовых возможностей [1] , проведенному Управлением по регулированию финансовой отрасли (FINRA) Фонд обучения инвесторов:

«Американцы демонстрируют относительно низкий уровень финансовой грамотности и испытывают трудности с применением навыков принятия финансовых решений в реальных жизненных ситуациях».

Когда они задали участникам со всей страны пять основных вопросов о личных финансах, более 66% не смогли правильно ответить более чем на три вопроса.

Тот же опрос показывает, что более 46% людей не имеют достаточно денег, отложенных на непредвиденные финансовые обстоятельства.

Где ты стоишь?

Если вы хотите узнать, как стать финансово грамотным, эта статья для вас.

В этой статье

- Компоненты финансовой грамотности

- Преимущества финансовой грамотности

- Последствия финансовой неграмотности

- Шаги к финансовой грамотности

Компоненты финансовой грамотности

Базовая финансовая грамотность – это ваше знание и понимание денег. Это ваша способность распознавать, понимать, объяснять и применять фундаментальные области личных финансов.

Финансовая грамотность также означает уверенность в деньгах и знание их ценности.

Каковы основные компоненты финансовой грамотности?

Знание о деньгах означает знание и умение управлять повседневными денежными средствами, такими как своевременная оплата счетов, управление заработанными деньгами и откладывание на пенсию.

Это также знание разницы между потребностью или желанием, например, крышей над головой и 20-й парой ботинок.

Некоторые из этих фундаментальных областей личных финансов включают:

- Создание или зарабатывание денег

- Экономия денег

- Создание резервного фонда

- Бюджетирование

- Управление капиталом

- Чистая стоимость

- Кредит и долг

- Налог

- Страхование

- Инвестирование

- Понимание сложных процентов

Почему важна финансовая грамотность?

Деньги не приносят счастья, но они могут сделать вашу жизнь менее напряженной и веселой.

Когда у тебя нет денег, даже самая маленькая проблема превращается в финансовый кризис.

С другой стороны, когда у вас есть деньги, они делают так, что повседневная жизнь не становится проблемой.

А когда возникают проблемы — потому что они будут — деньги делают их более управляемыми и менее затратными для решения. Вам нужно разбираться в деньгах, чтобы принимать разумные решения, которые помогут вам в жизни, а не навредят.

Великий блюзмен Би Би Кинг однажды сказал:

«Прелесть обучения в том, что никто не может отнять его у тебя».

Изучение денег ничем не отличается. Как только вы их получите, вы сможете использовать их с пользой для себя.

Чем объясняется гендерный разрыв в финансовой грамотности?

По данным RAND American Life Panel [2] гендерный разрыв в финансовой грамотности может быть вызван такими факторами, как:

- Образование

- Семейное положение

- Доход

Обращение за профессиональной финансовой консультацией — это способ сократить гендерный разрыв, когда речь идет о навыках финансовой грамотности. Финансовый тренер или кредитный консультант может дать вам финансовый совет, чтобы помочь вам узнать и увеличить свои финансовые возможности.

Преимущества финансовой грамотности

Наиболее значительным преимуществом финансовой грамотности является финансовая безопасность.

Имея образование и опыт работы с деньгами, вы сможете обеспечить свое финансовое будущее. Это дает вам финансовую свободу.

Финансовая свобода — это когда ты можешь делать что хочешь, где хочешь и когда хочешь, потому что у тебя есть на это деньги. Ваше понимание денег позволяет вам контролировать качество своей жизни. Это может помочь вам сохранить и инвестировать свои доходы, чтобы создать богатство.

Финансовое образование также может подготовить вас к таким возможностям, как налоговые декларации и наследование. Грамотность в области финансов может помочь вам разработать такие вещи, как финансовый план неожиданного дохода или помочь вам с планированием выхода на пенсию.

Ниже приведены некоторые преимущества финансового образования.

- Аварийная экономия

- Надлежащее страхование

- Сокращение и ликвидация задолженности

- Пенсионные сбережения

- Следуйте возможностям

- Пенсионное планирование

- Достичь жизненных целей

- Помогите другим

Почему школы упускают из виду преимущества финансового образования?

Многие различные факторы влияют на то, почему финансовое образование не является приоритетом в школах.

Во-первых, финансовое образование в школах является решением государства. Таким образом, отдельные штаты должны добавить финансовые знания в учебную программу.

Во-вторых, учителя могут не иметь квалификации для преподавания финансовых концепций, поскольку для этого потребуется дополнительная подготовка или привлечение специалиста по финансам.

В-третьих, финансовая грамотность не считается приоритетом. Управление личными финансами — еще один предмет, который нужно добавить в школьную программу, поэтому его часто откладывают на второй план.

Как вы развиваете финансовую грамотность?

Используйте все доступные ресурсы, чтобы научиться финансовому менеджменту и грамотности.

Предпочтительно сначала использовать бесплатные ресурсы, но есть и недорогие варианты. Вы хотите найти авторитетные источники для получения финансового образования.

Как финансовый тренер, один из моих любимых бесплатных ресурсов финансового образования был создан Федеральным резервным банком Далласа.

Building Wealth — это онлайн-курс и руководство, которые помогут:

- Постановка цели

- Управление вашим доходом

- Бюджетирование

- Сохранение

- Инвестирование

- Строительный кредит

- Управление долгом

- Защита вашего богатства

Мне нравится, что он охватывает основные принципы, которые вы должны знать о деньгах, и позволяет вам учиться в своем собственном темпе.

Вот дополнительные программы финансового образования, которые помогут вам учиться.

MyMoney.gov

MyMoney.gov — это программа, разработанная Комиссией по финансовой грамотности и образованию Министерства финансов США. У них есть уроки по их пяти строительным блокам: зарабатывать, экономить, инвестировать, защищать, занимать и тратить.

На странице инструментов MyMoney.gov есть калькуляторы, рабочие листы и контрольный список, которые также могут помочь вам в обучении.

Муниципальный колледж

Ваш местный колледж или техникум, скорее всего, предлагает курсы повышения квалификации или повышения квалификации по личным финансам.

Национальный фонд финансового образования (NEFE)

В NEFE вы найдете информационный центр финансового образования [3] . Миссия NEFE — быть независимым «чемпионом» финансового образования. Они предлагают многочисленные курсы и руководства для молодежи, студентов колледжей и молодых людей.

Вы можете найти все образовательные инициативы NEFE по этой ссылке.

Информационный центр Jump$tart

В Информационном центре Jump$tart вы можете найти онлайн-библиотеку ресурсов [4] , которая поможет вам узнать о личных финансах.

The Wallstreet Journal (WSJ)

Эта газета была обязательна к прочтению, когда я получал степень бакалавра в области финансов. Это может показаться ошеломляющим, если вы думаете о том, чтобы прочитать всю статью, так что не делайте этого.

Полная подписка на WSJ стоит немного дорого, поэтому я рекомендую получить бесплатную пробную версию или онлайн-версию WSJ, чтобы снизить стоимость.

Любите свои деньги

Это онлайн-курс, разработанный университетскими профессорами, чтобы помочь студентам освоить навыки управления денежными средствами.

Журналы по личным финансам

Такие журналы, как «Деньги» и «Личные финансы Киплингера», — отличный способ получить свое финансовое образование в небольших количествах.

Книги по личным финансам

Вы можете использовать проверенные методы обучения и читать книги по личным финансам. Есть много отличных книг по финансам, которые могут помочь вам узнать о деньгах.

Я рекомендую использовать публичную библиотеку, чтобы найти их по двум причинам:

- Потому что это сэкономит вам деньги

- Вы можете попробовать кучу разных книг

Таким образом, если вы начнете читать книгу и не сможете вникнуть в их стиль преподавания личных финансов, вы сможете быстро перейти к новой книге без денег из своего кармана.

Блог Self

Изучите основы кредита, долга, сбережений, управления денежными средствами и многого другого в блоге Self.

Вот более полный список ресурсов от Self, которые помогут вам управлять своими деньгами.

Как финансовая грамотность влияет на человека?

Финансовая грамотность может заставить человека чувствовать себя хорошо или плохо.

Отсутствие финансового образования может привести к тому, что человек усомнится в своих способностях управлять деньгами, что может привести к задержке принятия важных финансовых решений.

Если вы не уверены в своих финансовых знаниях, это может привести к тому, что вы сделаете неправильный финансовый выбор.

С другой стороны, если вы чувствуете себя финансово грамотным, это может помочь вам сделать правильный выбор в отношении ваших денег, что приведет к финансовой стабильности.

Последствия финансовой неграмотности

Финансовая неграмотность может иметь негативные последствия для вашей жизни и финансов.

На скольких людей влияет цикл финансовой неграмотности?

Цикл финансовой неграмотности затрагивает миллионы американцев.

Согласно результатам национального теста на финансовую грамотность [5] Национального совета финансовых педагогов, средний балл на экзамене по финансовой грамотности составляет всего 63,17% .

Они также обнаружили, что более 42% старшеклассников не могут пройти тест на финансовую грамотность.

Каковы самые большие последствия финансовой неграмотности?

Наиболее значительными последствиями финансовой неграмотности являются долги, отсутствие сбережений на случай непредвиденных обстоятельств и отказ от инвестиций в будущее.

Без финансовой грамотности вы можете не оплачивать счета вовремя или не экономить на непредвиденные обстоятельства, что может привести к общей финансовой нестабильности.

Финансовая неграмотность также может вызвать стресс, который может повлиять на ваше здоровье, отношения и ваше мышление. Таким образом, последствия финансовой неграмотности широко распространены.

Как можно смягчить последствия финансовой неграмотности?

Вы можете уменьшить негативное влияние финансовой неграмотности, обратившись за помощью в обучении финансовой грамотности. Прочтите книги по финансам, найдите ресурсы для личных финансов или поговорите со специалистом по финансам.

Получив знания, вы сможете повысить свою финансовую грамотность, применяя и применяя полученные знания. Например, вы можете начать составлять бюджет и откладывать деньги на случай чрезвычайных ситуаций.

Шаги к финансовой грамотности

Получение знаний о деньгах не означает, что вы должны запомнить кучу финансовых терминов и определений.

Финансовая грамотность — это наличие знаний, да, но еще важнее умение их применять.

Прежде чем начать путь к финансовой грамотности, подумайте о темах личных финансов, которые вы хотите изучить.

Вам нужно знать, как создать резервные сбережения, бюджет или об инвестициях? Это будет хорошей отправной точкой для обучения.

Как вы развиваете финансовую грамотность?

- Правильно настройтесь на деньги (будьте позитивны, отпустите прошлые денежные ошибки)

- Установите цели в отношении того, что вы хотите изучить, и сделайте это своим намерением учиться

- Начните с того, что, как вы знаете, вам нужна помощь

- Найдите места, где можно узнать о деньгах или пройти курсы финансовой грамотности

- Составьте план и выберите инструменты, ресурсы или метод, который вы узнаете из

- Создайте расписание (укажите время обучения в календаре)

- Примите меры (примените свои знания, погасив долг, поправив кредит или откладывая на пенсию)

- Оцените свой прогресс (проанализируйте, что вы узнали, действия, которые вы предприняли, и составьте план изучения новых вещей)

Как вы обучаете детей финансовой грамотности?

Чтобы научить детей обращаться с деньгами, начните с азов и начните как можно раньше.

Вот несколько способов дать детям финансовое образование.

- Научите их потребностям и желаниям

- Покажите им, как сэкономить деньги

- Покажите им, как работает бюджет и почему это важно

- Научите их вовремя оплачивать счета

- Объясните, что такое кредитный отчет и как он может повлиять на кредитный рейтинг

- Пусть сами распоряжаются своими деньгами и учатся на своих ошибках

Когда начинать развивать финансовую грамотность?

Чем раньше вы узнаете о деньгах, тем лучше! Вы знаете поговорку: «Знание — сила?» Ну, когда дело доходит до денежных знаний, это как нельзя более верно.

Чем больше вы узнаете, тем больше вы знаете, и чем больше вы знаете о деньгах, тем лучше вы будете.

Чем раньше вы начнете развивать свое финансовое образование, тем быстрее вы обретете финансовую свободу.

Даже если вы не встали на путь финансового обучения рано, сейчас самое подходящее время. Есть китайская пословица, которая гласит:

.«Лучшее время посадить дерево было 20 лет назад. Второе лучшее время — сейчас».

Пусть вас не смущает тот факт, что вы начинаете немного позже, чем хотели. Просто начните.

Заключительные мысли

Если вы готовы учиться и развивать свою финансовую грамотность, вы можете это сделать. Есть ресурсы, которые помогут вам на каждом этапе пути. Независимо от вашего графика, уровня навыков, образования или финансового положения, есть инструменты и ресурсы, которые вы можете использовать, чтобы помочь. Первый и самый большой шаг к изучению денег — это начать.

Воспользуйтесь перечисленными здесь ресурсами и советами и приступайте. Через короткий промежуток времени вы будете счастливы, что начали.

Источники

- «Национальное исследование финансовых возможностей» Фонда обучения инвесторов FINRA®

- «» Чем объясняется гендерный разрыв в финансовой грамотности? от RAND Corporation

- «Национальный фонд финансового образования»

- «Ресурсы по финансовой грамотности» на веб-сайте Информационной палаты Jump$tart

- «Статистика финансовой грамотности» веб-сайт Национального совета финансовых педагогов

Об авторе

Лейси Лэнгфорд, AFC® — The Military Money Expert®. Посетите ее веб-сайт LaceyLangford.com, блог о личных финансах, посвященный уникальному миру вооруженных сил США. Лейси является создателем и ведущим подкаста The Military Money Show, посвященного помощи военному сообществу с личными финансами. Она является аккредитованным финансовым консультантом® с более чем 15-летним опытом финансового планирования, консультирования и коучинга. Ее образование включает в себя сертификат руководителя в области финансового планирования Университета Дьюка и степень бакалавра.

В статье New York Times , озаглавленной «Прогноз рынка, в котором говорится: «Укройтесь», говорится следующее:

В статье New York Times , озаглавленной «Прогноз рынка, в котором говорится: «Укройтесь», говорится следующее: Г-н Пректер сказал, что не согласен с методологией, используемой в этих измерениях, но не предложил ничего своего».

Г-н Пректер сказал, что не согласен с методологией, используемой в этих измерениях, но не предложил ничего своего». Это верно независимо от того, получаете ли вы совет от консультанта, писателя, ведущего ток-шоу или финансового репортера на телевидении.

Это верно независимо от того, получаете ли вы совет от консультанта, писателя, ведущего ток-шоу или финансового репортера на телевидении. В ответ San Francisco Chronicle, , ближайшая крупная газета к родному городу Ормана, подхватила статью Forbes и опубликовала собственную историю, написанную Марком Веверкой в его колонке «Street Smarts», которая обосновала Forbes . история.

В ответ San Francisco Chronicle, , ближайшая крупная газета к родному городу Ормана, подхватила статью Forbes и опубликовала собственную историю, написанную Марком Веверкой в его колонке «Street Smarts», которая обосновала Forbes . история. Если бы Орман не сфальсифицировала о своих годах на Уолл-Стрит или не допустила истечения срока действия ее лицензии советника по торговле сырьевыми товарами, мы, конечно же, смогли бы все исправить, верно?

Если бы Орман не сфальсифицировала о своих годах на Уолл-Стрит или не допустила истечения срока действия ее лицензии советника по торговле сырьевыми товарами, мы, конечно же, смогли бы все исправить, верно? Однако вы можете увеличить свои шансы быть предупрежденным, если будете настроены скептически (и регулярно читаете «Наблюдение за гуру»).

Однако вы можете увеличить свои шансы быть предупрежденным, если будете настроены скептически (и регулярно читаете «Наблюдение за гуру»). 90-х годов и принесла годовой доход более 100 миллионов долларов. «Методы» Кука включали в себя торговлю акциями и опционами после коротких периодов удержания в течение нескольких недель, дней или даже часов. Его торговые стратегии лучше всего можно описать как приемы, основанные на техническом анализе, то есть построении графиков движения цены акций и истории объемов, а затем построении прогнозов на основе этих графиков.

90-х годов и принесла годовой доход более 100 миллионов долларов. «Методы» Кука включали в себя торговлю акциями и опционами после коротких периодов удержания в течение нескольких недель, дней или даже часов. Его торговые стратегии лучше всего можно описать как приемы, основанные на техническом анализе, то есть построении графиков движения цены акций и истории объемов, а затем построении прогнозов на основе этих графиков.

У вас есть ощущение, что они заботятся о ваших интересах? Например, если многие автопроизводители рекламируют, рассказывали ли когда-нибудь средства массовой информации о том, как сэкономить деньги при покупке автомобиля, или о важности покупки автомобиля по средствам? Или они в первую очередь создают удобную для рекламодателей трансляцию или публикацию?

У вас есть ощущение, что они заботятся о ваших интересах? Например, если многие автопроизводители рекламируют, рассказывали ли когда-нибудь средства массовой информации о том, как сэкономить деньги при покупке автомобиля, или о важности покупки автомобиля по средствам? Или они в первую очередь создают удобную для рекламодателей трансляцию или публикацию? Вы думаете, что если бы вы только смогли добиться больших успехов, вложив одну или две инвестиции, вы могли бы быстро разбогатеть и делать со своей жизнью то, что вы действительно хотите. Что касается бедствий и катастроф, то они случаются с другими людьми, а не с вами. Кроме того, вы, вероятно, будете заранее предупреждены о нерешенных проблемах, чтобы вы могли подготовиться соответствующим образом, верно?

Вы думаете, что если бы вы только смогли добиться больших успехов, вложив одну или две инвестиции, вы могли бы быстро разбогатеть и делать со своей жизнью то, что вы действительно хотите. Что касается бедствий и катастроф, то они случаются с другими людьми, а не с вами. Кроме того, вы, вероятно, будете заранее предупреждены о нерешенных проблемах, чтобы вы могли подготовиться соответствующим образом, верно? Недостаток финансовых знаний (происходящий из-за отсутствия личного финансового образования) может помешать принятию правильных решений.

Недостаток финансовых знаний (происходящий из-за отсутствия личного финансового образования) может помешать принятию правильных решений. Такие люди считают, что если бы они зарабатывали больше, их финансовые (и личные) проблемы растаяли бы. Мой опыт работы и общения с людьми из разных экономических слоев научил меня тому, что достижение финансового успеха — и, что более важно, личного счастья — практически не зависит от того, какой доход человек зарабатывает, а скорее от того, что он делает из того, что имеет. Я знаю финансово богатых людей, которые эмоционально бедны, хотя у них есть все материальные блага, которые они хотят. Точно так же я знаю людей, которые вполне счастливы, довольны и эмоционально богаты, несмотря на финансовые трудности.

Такие люди считают, что если бы они зарабатывали больше, их финансовые (и личные) проблемы растаяли бы. Мой опыт работы и общения с людьми из разных экономических слоев научил меня тому, что достижение финансового успеха — и, что более важно, личного счастья — практически не зависит от того, какой доход человек зарабатывает, а скорее от того, что он делает из того, что имеет. Я знаю финансово богатых людей, которые эмоционально бедны, хотя у них есть все материальные блага, которые они хотят. Точно так же я знаю людей, которые вполне счастливы, довольны и эмоционально богаты, несмотря на финансовые трудности. каждый день.

каждый день.

На протяжении всей этой книги я подчеркиваю, как вы можете преодолевать искушения и сохранять контроль над своими деньгами, а не позволять эмоциям и деньгам управлять вами.

На протяжении всей этой книги я подчеркиваю, как вы можете преодолевать искушения и сохранять контроль над своими деньгами, а не позволять эмоциям и деньгам управлять вами. Чем раньше вы начнете приобретать базовые финансовые навыки, тем раньше вы почувствуете преимущества. Как только вы лучше поймете основные финансовые концепции, вы сможете составить бюджет и финансовый план на будущее.

Чем раньше вы начнете приобретать базовые финансовые навыки, тем раньше вы почувствуете преимущества. Как только вы лучше поймете основные финансовые концепции, вы сможете составить бюджет и финансовый план на будущее. Вот руководство по основам финансовой грамотности для начинающих, чтобы начать накапливать и улучшать свои знания о деньгах.

Вот руководство по основам финансовой грамотности для начинающих, чтобы начать накапливать и улучшать свои знания о деньгах.

Это называется «Создание богатства».

Это называется «Создание богатства».

Просто читайте статьи, которые вам интересны.

Просто читайте статьи, которые вам интересны.

Недостаток финансовых знаний может привести к неверным финансовым решениям, имеющим долгосрочные последствия.

Недостаток финансовых знаний может привести к неверным финансовым решениям, имеющим долгосрочные последствия.

Вы также должны сделать уроки денег соответствующими возрасту. Фондовый рынок и инвестирование — это не тот урок, который вы хотите начать с пятилетнего ребенка.

Вы также должны сделать уроки денег соответствующими возрасту. Фондовый рынок и инвестирование — это не тот урок, который вы хотите начать с пятилетнего ребенка. Изучение финансовых принципов в молодости также поможет вам избежать развития вредных привычек и дорогостоящих ошибок.

Изучение финансовых принципов в молодости также поможет вам избежать развития вредных привычек и дорогостоящих ошибок.