Горизонтальный и вертикальный анализ бухгалтерского баланса

10 января 2020 Печиева Виктория Евгеньевна 0

Добавить в избранное В избранное

Поделиться

Рекомендуем подборку «Бухгалтерская отчетность за 2020 год»

Горизонтальный и вертикальный анализ бухгалтерского баланса — это два инструмента, которые позволяют оценить финансовое состояние предприятия. Сопоставление их данных дает возможность понять, почему произошло изменение тех или иных финансовых показателей. О методике и особенностях анализа бухбаланса фирмы пойдет речь в данном материале.

- Что показывают горизонтальный и вертикальный анализ?

- Горизонтальный и вертикальный анализ на примере предприятия

- Основные процедуры анализа баланса

- Что показывает структура бухгалтерского баланса?

- Основные методики анализа бухгалтерского баланса

- ***

Что показывают горизонтальный и вертикальный анализ?

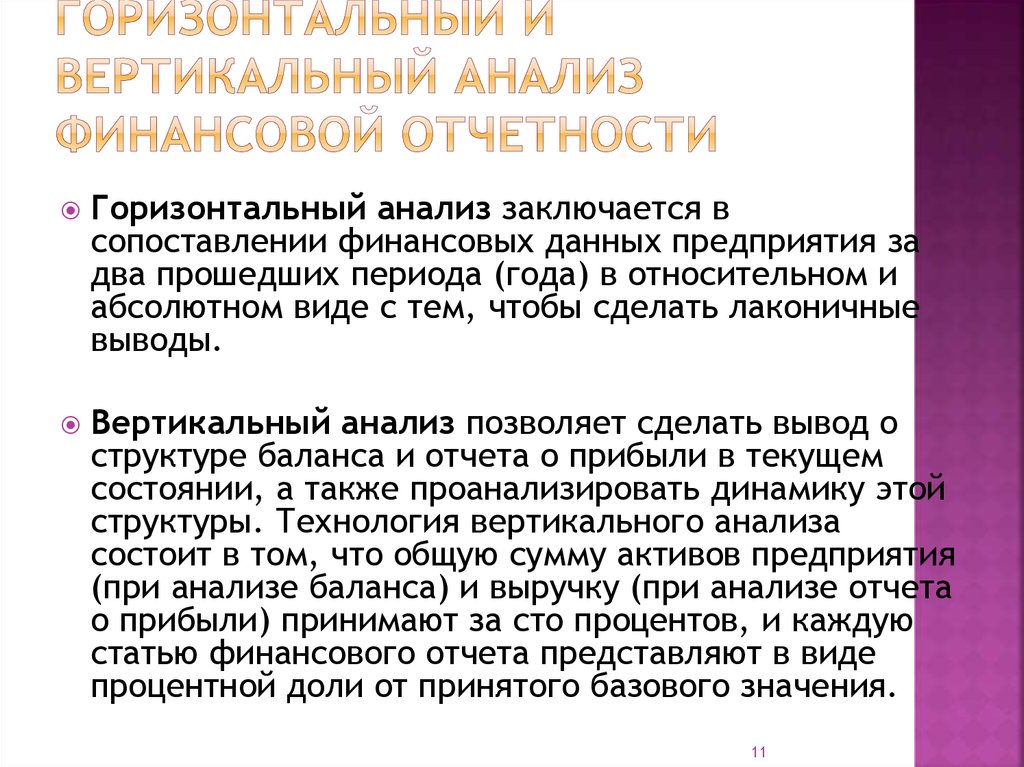

Вертикальный анализ бухгалтерского баланса основан на расчете долей отдельных статей баланса по отношению к величине его активов (пассивов) путем деления статей актива или пассива на величину баланса. Он позволяет выявить удельный вес каждой статьи и сделать анализ устойчивости финансового состояния предприятия на момент составления отчетности, а также оценить его динамику. Вертикальный анализ показывает структуру средств предприятия и их источники.

Горизонтальный анализ бухгалтерского баланса построен на постатейном сравнении показателей баланса через определенные равные промежутки времени. Существует несколько видов горизонтального анализа. Наиболее распространены методы, построенные на расчетах:

- абсолютных отклонений:

СБ= СБ1 − СБ2;

- относительных отклонений (прироста):

СБ% = (СБ1 − СБ2) / СБ2 × 100;

- темпов роста:

СБтр% = СБ1 / СБ2 × 100,

где СБ1 и СБ2 — показатели статей баланса, зафиксированные на конечный и начальный момент времени.

Совокупность горизонтального и вертикального анализа позволяет понять динамику развития и темпы роста предприятия.

Горизонтальный и вертикальный анализ на примере предприятия

Рассмотрим, как делается горизонтальный и вертикальный анализ бухгалтерского баланса на примере предприятия ООО «Мирный».

Пример

Данные бухгалтерского баланса ООО «Мирный» за последние 3 отчетных года:

Проанализируем структуру показателей в динамике с помощью вертикального анализа бухбаланса.

Данные горизонтального анализа:

Основные процедуры анализа баланса

Все процедуры анализа бухгалтерского баланса организации основаны на данных ее публичной финансовой отчетности за один или несколько периодов. В процессе проведения анализа выявляются сильные и слабые тренды развития предприятия, даются рекомендации по улучшению ее финансового состояния.

Анализ бухгалтерского баланса предприятия включает несколько этапов.

Проведение комплексного анализа структуры бухгалтерского баланса важно именно потому, что отдельно взятые аналитические методы не всегда позволяют точно выявить сложившуюся динамику.

Например, последовательное увеличение валюты баланса может говорить и о повышении деловой активности компании, и о неоправданном росте дебиторской и кредиторской задолженностей или о затоваривании складов.

Что показывает структура бухгалтерского баланса?

Структура баланса показывает, какие именно активы и пассивы вносят в него основной вклад, насколько динамично развивается компания, устойчиво ли ее положение, насколько обеспечены активами ее долговые обязательства и своевременно ли будут погашаться.

Наиболее часто для анализа структуры бухгалтерского баланса используют «золотое правило экономики».

Рост чистой прибыли ≥ Рост собственного капитала ≥ Рост величины активов ≥ 1

Другой показатель, на который обращают внимание при анализе качества баланса предприятия, — это его итог. Рост этого показателя от периода к периоду, как правило, говорит о том, что предприятие успешно развивается. Им привлекаются дополнительные денежные средства, увеличиваются запасы, происходит модернизация основных производственных мощностей.

Рост этого показателя от периода к периоду, как правило, говорит о том, что предприятие успешно развивается. Им привлекаются дополнительные денежные средства, увеличиваются запасы, происходит модернизация основных производственных мощностей.

Б1 > Б2 > Б3,

где Б — валюта баланса.

Еще один важный показатель — темп роста оборотных и внеоборотных активов, а также краткосрочных обязательств. Как правило, превышение темпов роста оборотных активов над внеоборотными говорит о мобильности структуры предприятия и его ликвидности.

В то же время рост внеоборотных активов говорит о том, что предприятие вкладывает много средств в перевооружение.

Также делается анализ роста источников долговременного финансирования предприятия и темпов роста его внеоборотных активов. Превышение темпа роста источников финансирования говорит о том, что у предприятия есть задел для развития.

Кроме того, определяется процент собственного капитала, темпа роста кредиторской и дебиторской задолженностей, отсутствие или наличие непокрытых убытков.

Основные методики анализа бухгалтерского баланса

Сегодня используется немало различных методик анализа бухгалтерского баланса, основанных на сравнении статей баланса и расчетных коэффициентов.

Кроме горизонтального и вертикального часто используются трендовый и сравнительный методы анализа.

Трендовый анализ построен на сравнении одного и того же показателя бухгалтерского баланса через определенные промежутки времени. Потому его часто связывают с горизонтальным. Считается, что для того, чтобы провести качественный анализ, необходимо обладать данными как минимум за 5 лет.

Трендовый анализ используется для прогнозирования развития предприятия. Его применение основано на предположении, что внешние условия, в которых работает предприятие, остаются неизменными.

В основе факторного анализа лежит выявление причин, оказывающих влияние на тот или иной показатель бухгалтерской отчетности. Чаще всего эта связь выражается в форме уравнений.

Методы факторного анализа могут изменяться в зависимости от отраслевых особенностей деятельности компании, ее размеров, а также от методов, закрепленных в учетной политике фирмы.

Коэффициентный анализ построен на изучении соотношения между статьями баланса и их изменения во времени. Это наиболее эффективный и точный метод анализа.

Однако само по себе попадание исследуемого коэффициента в некоторый оптимальный интервал не является залогом того, что предприятие полностью удовлетворяет заданным параметрам.

Утверждать это можно, только проанализировав показатели отчетности предприятия в сравнении с показателями других фирм, работающих примерно в тех же условиях:

- коэффициенты ликвидности;

- коэффициенты платежеспособности;

- коэффициенты оборачиваемости;

- коэффициенты деловой активности;

- коэффициенты финансовой устойчивости;

- коэффициенты рентабельности;

- инвестиционные коэффициенты.

***

Горизонтальный и вертикальный методы анализа бухбаланса — это важная, но вовсе не главная цель финансового анализа. Они только показывают динамику и характер изменений показателей отчетности.

Еще больше материалов по теме — в рубрике «Бухгалтерская отчетность».

Добавить в избранное В избранное

Поделиться

Предыдущий материал

Следующий материал

Горизонтальный и вертикальный анализ баланса как инструмент оптимизации имущественного состояния организации (на примере ООО «Урожайное»)

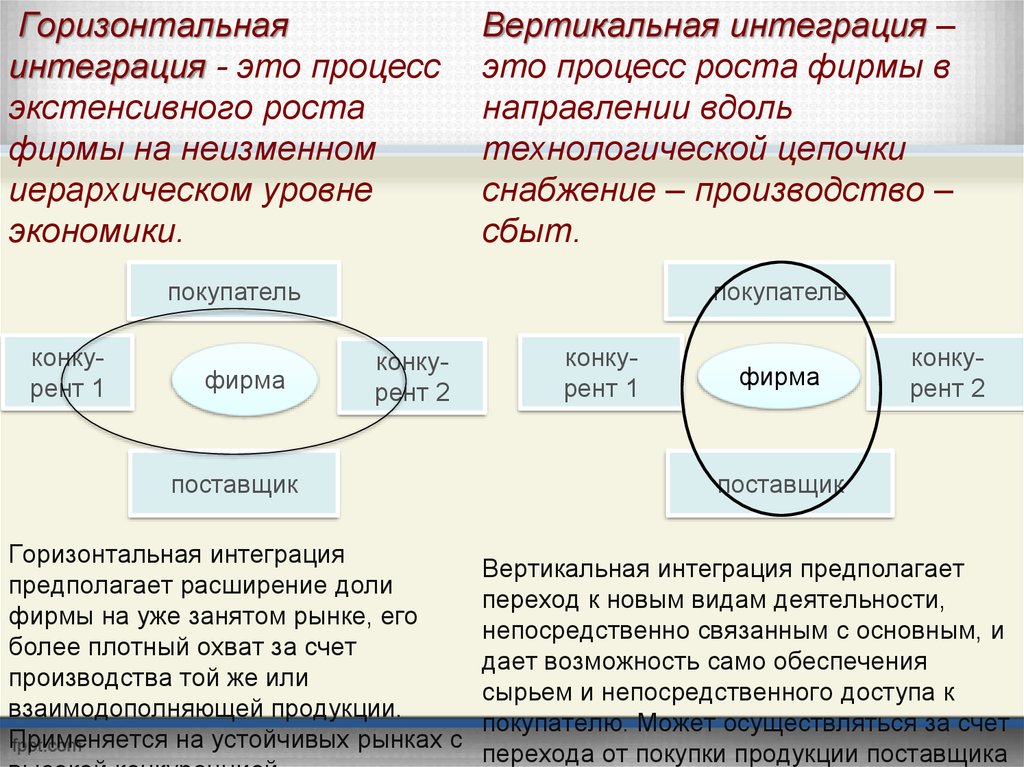

Оптимизация имущественного состояния организации — одна из возможных конкурентных стратегий организации. При этом, важно учитывать, что конкурентная стратегия организации должна включать одновременно два фактора:

− во-первых, предусмотрение долгосрочных действий, от которых будут зависеть позиции на рынке и будущие возможности организации;

− во-вторых, учет краткосрочных тактических ходов, позволяющих оперативно реагировать на складывающуюся ситуацию.

В связи с этим, для претворения конкурентной стратегии в жизнь необходимо обеспечить оптимизацию использования имеющихся конкурентных преимуществ (в т. ч. имущественного состояния организации) и создавать новые конкурентные преимущества [1, c. 106].

Один из способов объективно оценить конкурентоспособность организации внешнем рынке является бенчмаркинг. В зарубежной терминологии «бенчмаркинг» обозначает стандарт, полученный экспертным путем и используемый в качестве эталона, а также стандарт, опираясь на который, можно дать оценку чему-либо [2, c. 88].

Содержательно раскрыть суть бенчмаркинга можно через его составляющие:

− сравнение финансовых, экономических и качественных показателей деятельности своего предприятия с показателями предприятий конкурентов;

− анализ, изучение и применение успешного опыта других предприятий на своем предприятии [3].

Очевидно, что любое сравнение в целях объективизации будет возможным, лишь при всестороннем, доброкачественном анализе внутренних ресурсов организации и его имущественного положения. Основная задача управления имущественным состоянием организации заключается в повышении эффективности его использования и, таким образом, обеспечении роста доходов за счет оптимального соотношения количества и качества имущества.

Основная задача управления имущественным состоянием организации заключается в повышении эффективности его использования и, таким образом, обеспечении роста доходов за счет оптимального соотношения количества и качества имущества.

Горизонтальный и вертикальный анализ бухгалтерского баланса является частью анализа имущественного положения организации.

Проведение анализа имущественного положения представляет собой наиболее важное направление совершенствования управления имуществом в организации и, как показывает практика, без него невозможно принять эффективное управленческое решение.

Центральной формой бухгалтерского отчетности является бухгалтерский баланс, который характеризует состояние имущества организации с точки зрения его состава и источников формирования на определенную дату.

Бухгалтерский баланс является наиболее информативной формой, которая позволяет принимать обоснованные управленческие решения. Умение читать баланс — знание содержания каждой его статьи, способа ее оценки, роли в деятельности организации, связи с другими статьями, характеристики этих изменений для экономики организации [4].

Анализ бухгалтерского баланса является одним из направлений анализа финансового состояния организации, причем одним из самых сложных, трудоемких, но в то же время важных и информативных [5].

В связи с тем, что бухгалтерский баланс организации состоит из актива и пассива, его анализ также делится на анализ активов (имущественного положения) и анализ капитала (источников финансирования имущества) (рисунок 1).

Рис. 1. Направления и содержание анализа бухгалтерского баланса коммерческий организации

Методика оценки имущественного состояния организации как единого методологического подхода состоит из:

− горизонтального анализа активных статей баланса, основанного на изучении динамики показателей и определении их абсолютных и относительных изменений;

− вертикального анализа активных статей баланса, изучающего структуру имущества и причины ее изменения [6].

С помощью анализа имущественного положения (активов) можно сделать выводы о том, какие виды имущества имеются у организации, как они изменяются за период исследования и какова их структура.

Анализ капитала позволяет сделать выводы о составе источников финансирования, динамике их изменения, а также об их структуре. Методика анализа капитала в целом аналогична методике анализа активов.

В статье рассмотрена проблема оценки и оптимизации имущественного состояния ООО «Урожайное» с. Соколовка Чугуевского района Приморского края на основе результатов горизонтального и вертикального анализа его бухгалтерского баланса.

ООО «Урожайное» — сельхозтоваропроизводитель, занимающийся производством и реализацией продукции растениеводства и животноводства.

Горизонтальный и вертикальный анализ бухгалтерского баланса ООО «Урожайное», показал, что общее увеличение имущества организации и источников его формирования за исследуемый период составило 10,04 %, что свидетельствует о расширении хозяйственного оборота организации.

Основным имуществом организации являются внеоборотные активы, что объясняется спецификой деятельности организации — сельскохозяйственное производство, в котором задействованы значительные производственные мощности.

В целом в структуре и динамике активов организации определяются положительно-складывающие тенденции, в частности рост стоимости основных средств, сокращение остатков дебиторской задолженности, увеличение остатков денежных средств.

Основным источником формирования имущества организации выступают заемные средства. Удельный вес собственных источников формирования имущества организации в 2015 г. составил 21,21 %, что намного ниже 50 % — минимального значения удельного веса собственного капитала организации в общей сумме валюты баланса, гарантирующего его финансовую устойчивость.

В целом в структуре и динамике пассивов организации определяются отрицательно-складывающие тенденции, в частности значительное сокращение собственного капитала и увеличение долгосрочных и краткосрочных кредитов и займов. Это способствует снижению его финансовой устойчивости, что наглядно отражают данные таблицы 1.

Почти все рассчитанные показатели финансовой устойчивости не соответствуют установленным нормативам, что свидетельствует о финансовой неустойчивости организации и доказывает сделанные ранее предположения. У организации недостаточно собственных оборотных средств для покрытия своих оборотных активов в целом и запасов в частности. Оно испытывает сильную зависимость от заемных источников финансирования.

Таблица 1

Анализ коэффициентов финансовой устойчивости ООО «Урожайное» за 2013–2015гг.

Наименование финансового коэффициента | Норматив | 2014г. | 2015г. | 2015г. | Изменение +/- 2015г. к 2014г. |

Коэффициент обеспеченности предприятия собственными оборотными средствами | ≥ 0,10 | -0,05 | -0,55 | -0,77 | -0,72 |

Коэффициент маневренности | 0,20–0,50 | -0,06 | -0,76 | -1,62 | -1,56 |

Коэффициент автономии (финансовой независимости) | >0,50 | 0,48 | 0,32 | 0,21 | -0,27 |

Коэффициент финансовой устойчивости | 0,50–0,70 | 0,83 | 0,88 | 0,85 | 0,02 |

Коэффициент соотношения заемных и собственных средств | 1,10 | 2,13 | 3,71 | 2,61 | |

Коэффициент соотношения мобильных и иммобилизованных средств | нет | -0,19 | -1,99 | -2,15 | -1,96 |

Резюмируя полученные результаты, отметим, что баланс ООО «Урожайное» не соответствует всем характеристикам «хорошего» баланса. Так, оборотные активы снизились на фоне увеличения внеоборотных; собственный капитал не превышает заемный и снизился на фоне увеличения заемного. Однако имеют место и положительно складывающиеся тенденции: валюта баланса в конце отчетного периода по сравнению с началом периода увеличилась на 10,04 %; в балансе предприятия отсутствует статья «Непокрытый убыток»; темпы снижения дебиторской и кредиторской задолженности примерно одинаковые; доля собственных средств в оборотных активах выше 10 %.

Так, оборотные активы снизились на фоне увеличения внеоборотных; собственный капитал не превышает заемный и снизился на фоне увеличения заемного. Однако имеют место и положительно складывающиеся тенденции: валюта баланса в конце отчетного периода по сравнению с началом периода увеличилась на 10,04 %; в балансе предприятия отсутствует статья «Непокрытый убыток»; темпы снижения дебиторской и кредиторской задолженности примерно одинаковые; доля собственных средств в оборотных активах выше 10 %.

Проведенный анализ имущественного состояния ООО «Урожайное» позволит руководству организации принять эффективное решения по управлению имуществом. При разработке и реализации управленческого решения необходимо особо обратить внимание на следующие результаты анализа:

− высокая доля дебиторской задолженности в структуре оборотных средств;

− невысокий уровень ликвидности имущества;

− снижение эффективности использования основных производственных фондов и оборотных активов.

Таким образом, организации необходимо оптимизировать состав имущества для обеспечения более эффективной хозяйственной деятельности.

С целью оптимизации имущественного состояния ООО «Урожайное» можно рекомендовать следующие мероприятия:

1) разработать «грамотную» кредитную политику, предусматривающую систему предоставления скидок за досрочную оплату счетов. Высвобожденные в результате погашения дебиторской задолженности денежные средства можно направить на погашение кредиторской задолженности;

2) использовать нормирование производственных запасов, благодаря чему организация сможет рассчитать оптимальный остаток необходимых ей производственных запасов на конец периода и сократить расходы на хранение излишних запасов;

3) реализовать неиспользуемые непроизводственные помещения по рыночной стоимости.

При выполнении всех предложенных мероприятий, обеспечивающих улучшение финансовой политики управления оборотными и внеоборотными активами ООО «Урожайное» в полном объеме, можно с уверенностью сказать, что имущественное и финансовое состояние организации улучшится.

Литература:

- Левченко Т. А. Планирование и контроль на предприятии: новые инструменты. / Т. А. Левченко // Труды дальневосточного государственного технического университета. — 2001. — № 130. — С. 106–116.

- Левченко Т. А. Использование бенчмаркинга в управлении промышленным предприятием. / Т. А. Левченко // Вестник Дальрыбвтуза. — 2015. — № 6. — С. 88–91.

- Маслов Д. В. Глобальный бенчмаркинг / Д. В. Маслов // Консультант. − 2010. — № 11. — С. 15–17.

- Стерлигова К. Г. Бухгалтерский баланс как форма бухгалтерской отчетности / К. Г. Стерлигова. // Ученые записки Тамбовского отделения РоСМУ. — 2013. — № 1. — С. 144–146.

- Греченюк А. В. Современные аспекты анализа бухгалтерского баланса предприятия / А. В. Греченюк // Теория и практика общественного развития. — 2014. — № 13. — С. 129–132.

- Кирьянова З. В. Анализ финансовой отчетности: учебник / З. В. Кирьянова, Е. И. Седова. — М.: Юрайт, 2014. — 428 с.

Основные термины (генерируются автоматически): бухгалтерский баланс, вертикальный анализ, имущественное положение, имущественное состояние организации, финансовая устойчивость, актив, дебиторская задолженность, имущественное состояние ООО, средство, кредиторская задолженность.

Есть ли одно слово для горизонтальной или вертикальной, но не диагональной смежности?

спросил

Изменено 7 лет, 4 месяца назад

Просмотрено 16 тысяч раз

Я пытаюсь описать сетку и хочу сказать, что соседний квадрат сетки выбирается, если он примыкает горизонтально или вертикально, но не примыкает по диагонали к текущему квадрату сетки.

Я тут подумал, может быть, рядом?

- однословные запросы

6

Я видел, как используются оба варианта: «Ортогонально-смежные» (Смежные под прямым углом) и «Смежные по краям» (Смежные по краям, а не по углам). Они означают немного разные вещи, но это имеет значение только при работе с чем-то другим, кроме обычной прямоугольной сетки.

Они означают немного разные вещи, но это имеет значение только при работе с чем-то другим, кроме обычной прямоугольной сетки.

Поскольку измерение расстояния в такой топологии называется «манхэттенским расстоянием», вы также можете попробовать «манхэттенский смежный», хотя я сам никогда не видел такого использования, и, вероятно, потребуется некоторое объяснение перед его использованием.

3

Учитывать Ортогональный

Ортогональные — пересекающиеся или лежащие под прямым углом

3

Примыкание: территория, которая находится рядом и имеет с ней общую границу.

Его земля упирается в мою

1

Обратите внимание:

бордюр существительное: линия, отделяющая одну страну или штат от другой; граница между местами

(или , граничащее с )

с сайта m-w. com

com

Геопространственно (не обязательно с математической точки зрения) все, что имеет диагональ, будет иметь общую точку, которая обычно не считается линией. Напр. Юта граничит с Колорадо и Аризоной, но не с Нью-Мексико.

5

Если вы хотите сказать, что соседний квадрат сетки выбирается, если он примыкает по горизонтали или вертикали, но не по диагонали, к текущему квадрату сетки, почему бы не сказать, что он «смежен не по диагонали?»

0

В этом случае мне нравится термин аксиальный для описания направления вдоль горизонтальной или вертикальной оси относительно текущего положения.

Осевые — расположенные вокруг, в направлении, на или вдоль оси.

1

Я думаю, что лучший член прямолинейно примыкает к . По сравнению с ортогональный , прямолинейный имеет более сильный оттенок осевого выравнивания.

1

Также обратите внимание на

совпадающие или совпадающие : имеющие одинаковые или совпадающие границы

по существу, синоним , граничащий с .

2

Это не одно слово, и я не уверен, сколько людей последует за ним, но из клеточных автоматов вы могли бы сослаться на «квадраты, состоящие из в окрестности фон Неймана текущего квадрата».

Вероятно, вам следует прочитать статью в Википедии о связности пикселей. .

Зарегистрируйтесь или войдите в систему

Зарегистрируйтесь с помощью Google

Зарегистрироваться через Facebook

Зарегистрируйтесь, используя адрес электронной почты и пароль

Опубликовать как гость

Электронная почта

Обязательно, но не отображается

Опубликовать как гость

Электронная почта

Требуется, но не отображается

Нажимая «Опубликовать свой ответ», вы соглашаетесь с нашими условиями обслуживания, политикой конфиденциальности и политикой использования файлов cookie

Комбинированная горизонтальная и вертикальная интеграция медицинской помощи: цель практического ввода в эксплуатацию

. 2008;16(6):425-32.

2008;16(6):425-32.

Пол Томас 1 , Джеффри Мидс, Ахмет Мустафа, Ирвин Назарет, Курт С. Станге, Гертруда Доннелли Хесс

принадлежность

- 1 Клинический директор, Ealing Primary Care Trust, Миддлсекс, Великобритания. Пол.Томас7@nhs.net

- PMID: 19094418

Пол Томас и др. Качественный первоклассный уход. 2008.

. 2008;16(6):425-32.

Авторы

Пол Томас 1 , Джеффри Мидс, Ахмет Мустафа, Ирвин Назарет, Курт С. Станге, Гертруда Доннелли Хесс

принадлежность

- 1 Клинический директор, Ealing Primary Care Trust, Миддлсекс, Великобритания. Paul.Thomas7@nhs.net

.jpg) Paul.Thomas7@nhs.net

Paul.Thomas7@nhs.net- PMID: 19094418

Абстрактный

Ввод в эксплуатацию на основе практики (PBC) в Великобритании предназначен для улучшения как вертикальной, так и горизонтальной интеграции здравоохранения, чтобы избежать роста затрат и улучшить здоровье населения. Вертикальная интеграция включает в себя пути пациентов для лечения названных заболеваний, которые выходят за организационные границы и связывают врачей широкого профиля из сообщества со специалистами, в основном работающими в больницах, тогда как горизонтальная интеграция включает в себя равноправное и межсекторальное сотрудничество для улучшения общего состояния здоровья. В настоящее время необходимы эффективные механизмы для обеспечения постоянного диалога между вертикальным и горизонтальным измерениями, чтобы гарантировать, что как медицинская, так и немедицинская помощь используется с максимальной выгодой. В данной статье предлагаются три разные модели сочетания вертикальной и горизонтальной интеграции, каждая из которых представляет собой гибрид международно признанных идеальных типов организации первичной медико-санитарной помощи. Лидеры КМС должны рассмотреть ряд моделей и применять их способами, соответствующими местному контексту. Врачи общей практики, политики и другие лица, чья работа заключается в содействии горизонтальной и вертикальной интеграции, должны научиться проводить такие комбинированные подходы к интеграции, если Великобритания хочет избежать ошибок США в чрезмерной медикализации вопросов здравоохранения.

В данной статье предлагаются три разные модели сочетания вертикальной и горизонтальной интеграции, каждая из которых представляет собой гибрид международно признанных идеальных типов организации первичной медико-санитарной помощи. Лидеры КМС должны рассмотреть ряд моделей и применять их способами, соответствующими местному контексту. Врачи общей практики, политики и другие лица, чья работа заключается в содействии горизонтальной и вертикальной интеграции, должны научиться проводить такие комбинированные подходы к интеграции, если Великобритания хочет избежать ошибок США в чрезмерной медикализации вопросов здравоохранения.

Похожие статьи

Должны ли медсестры быть лидерами интегрированной медицинской помощи?

Томас П., А. Томас П. и др. Дж. Нурс Манаг. 2007 Сентябрь; 15 (6): 643-8. doi: 10.1111/j.1365-2834.2007.00806.x. Дж. Нурс Манаг.

2007.

PMID: 17688570

Обзор.Как убедиться, что качество находится в центре процесса ввода в эксплуатацию.

Бойд М. Бойд М. Нурс Таймс. 2009 10–16 ноября; 105 (44): 20–2. Нурс Таймс. 2009. PMID: 20092212

Группы первичной медицинской помощи. Молчаливое большинство.

Смит К., Диксон М. Смит К. и др. Health Serv J. 17 декабря 1998 г .; 108 (5635): 33. Health Serv J. 1998. PMID: 10338948 Аннотация недоступна.

Ввод в эксплуатацию на основе практики. Если кепка подходит.

Финч Р. Финч Р. Health Serv J. 2008 г., 29 мая; Приложение: 2–4.

Health Serv J. 2008.

PMID: 18683316

Аннотация недоступна.Суицидальная идея.

Хармер Б., Ли С., Дуонг ТВХ, Саадабади А. Хармер Б. и др. 2022 г., 18 мая. В: StatPearls [Интернет]. Остров сокровищ (Флорида): StatPearls Publishing; 2022 янв.–. 2022 г., 18 мая. В: StatPearls [Интернет]. Остров сокровищ (Флорида): StatPearls Publishing; 2022 янв.–. PMID: 33351435 Бесплатные книги и документы.

2007.

PMID: 17688570

Обзор.

2007.

PMID: 17688570

Обзор. Health Serv J. 2008.

PMID: 18683316

Аннотация недоступна.

Health Serv J. 2008.

PMID: 18683316

Аннотация недоступна.Посмотреть все похожие статьи

Цитируется

Интегрированный уход за мультиморбидным населением в азиатских странах: предварительный обзор.

Лин Дж., Ислам К., Лидер С., Хо З., Хун К.Т., Йео Э.К., Гиллеспи Дж., Донг Х., Аскильдсен Дж.Е., Лю Д., Цао К.

, Ип Б.Х.К., Кастелли А.

Лин Дж. и др.

Int J Интегр Уход. 2022 16 марта; 22(1):22. doi: 10.5334/ijic.6009. электронная коллекция 2022 январь-март.

Int J Интегр Уход. 2022.

PMID: 35414805

Бесплатная статья ЧВК.Факторы для самооценки сотрудничества межпрофессиональной команды в общественных больницах в Японии.

Харута Дж., Озон С., Гото Р. Харута Дж. и др. Здоровье сообщества Fam Med. 2019 19 ноября; 7 (4): e000202. doi: 10.1136/fmch-2019-000202. Электронная коллекция 2019. Здоровье сообщества Fam Med. 2019. PMID: 32148729 Бесплатная статья ЧВК.

Парадокс первичной медико-санитарной помощи.

Штанге К.С., Феррер Р.Л. Штанге К.С. и др. Энн Фам Мед. 2009 г., июль-август;7(4):293-9. doi: 10.

, Ип Б.Х.К., Кастелли А.

Лин Дж. и др.

Int J Интегр Уход. 2022 16 марта; 22(1):22. doi: 10.5334/ijic.6009. электронная коллекция 2022 январь-март.

Int J Интегр Уход. 2022.

PMID: 35414805

Бесплатная статья ЧВК.

, Ип Б.Х.К., Кастелли А.

Лин Дж. и др.

Int J Интегр Уход. 2022 16 марта; 22(1):22. doi: 10.5334/ijic.6009. электронная коллекция 2022 январь-март.

Int J Интегр Уход. 2022.

PMID: 35414805

Бесплатная статья ЧВК.