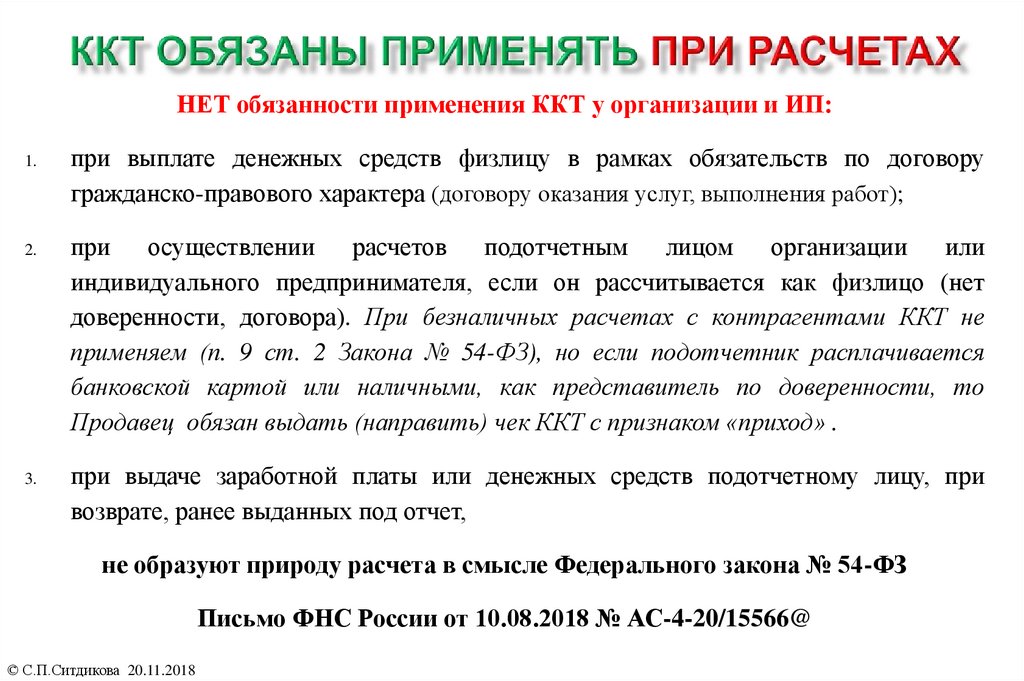

какие налоги и взносы платить

24 декабрь 2019 59 326

Статья посвящена налогам и взносам по договору ГПХ в 2020 году. В ней подробно расписано, что именно нужно платить, в каком объёме, и кто конкретно должен это делать.

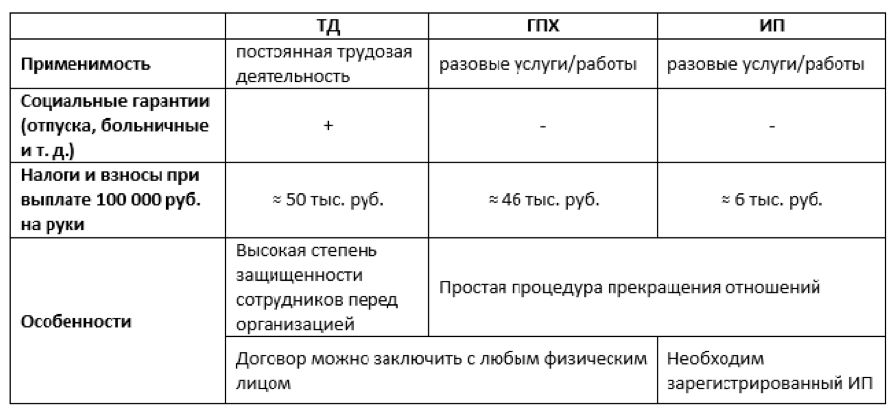

Если вам нужно, чтобы конкретный специалист выполнил для вас определённую работу, вы можете его нанять. И для этого далеко не всегда необходимо заключать трудовой контракт. В ряде случаев оптимальным будет договор гражданско-правового характера. Его также называют договором ГПХ.

Это соглашение отличается от трудового тем, что сторонами в нём не являются работодатель и работник. Оно регулируется ГК РФ (статья 420), а не ТК РФ. Суть договора сводится к выполнению одним лицом по заказу второго объёма работ или оказания конкретных услуг за денежное вознаграждение.

В связи с этим возникает вопрос: платят ли налоги по договору ГПХ? Да, никаких исключений по такому поводу в законодательстве нет.

Кто занимается выплатами по договору ГПХ

Очень важно понять, кто платит налоги по договору ГПХ. На самом деле здесь всё довольно просто и зависит от того, с кем конкретно оформляется такое соглашение:

- если речь идёт о физическом лице, то в таком случае компания-заказчик выступает в качестве налогового агента. То есть ей и предстоит разбираться с выплатами;

- если под исполнителем подразумевается индивидуальный предприниматель, то тогда ИП должен сам за себя всё выплачивать.

Вопрос по начислению налогов по ГПХ стоит решить как можно раньше. Так вы совершенно точно избежите претензий со стороны налоговой.

Какие налоги и взносы необходимо заплатить

Итак, вы разобрались в том, что от начисления налогов в данном случае не избавиться. Теперь нужно понять, что именно платить. То есть надо понять, какими налогами облагается ГПХ в 2020 году. Речь идёт о следующем:

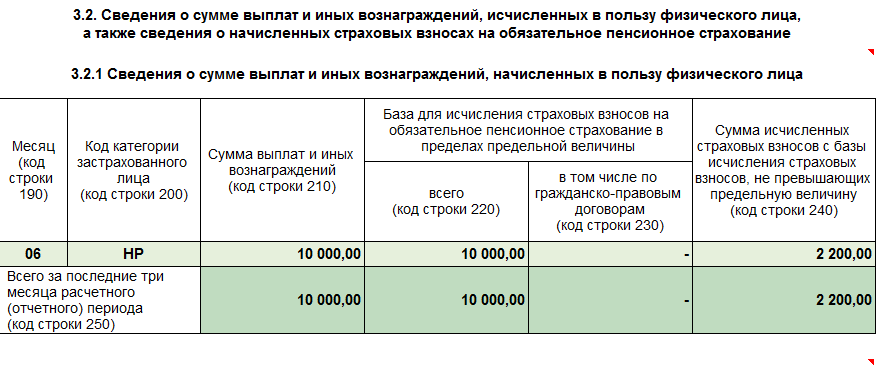

- НДФЛ (подоходный налог) – 13% от дохода, если речь идёт о физическом лице.

Также у физлица есть право пользоваться стандартными налоговыми вычетами, но они будут касаться только того периода, на протяжении которого действовал такой договор;

Также у физлица есть право пользоваться стандартными налоговыми вычетами, но они будут касаться только того периода, на протяжении которого действовал такой договор; - страховые взносы – обязательными будут только отчисления в ФОМС и в ПФР. Всё остальное определяется текстом договора. Страховые взносы бывают следующими:

- в Пенсионный фонд или в ПФР – 22%;

- в ФОМС – медицинское страхование, ставка будет составлять 5,1%.

Также у физлица есть право пользоваться стандартными налоговыми вычетами, но они будут касаться только того периода, на протяжении которого действовал такой договор;

Также у физлица есть право пользоваться стандартными налоговыми вычетами, но они будут касаться только того периода, на протяжении которого действовал такой договор;Обратите внимание на то, что если у заказчика есть право на применение пониженных ставок, то он имеет право его использовать и в описанном случае. То есть данное право распространяется и на выплаты по ГПХ.

Также при решении вопроса о том, какие налоги и взносы по договору ГПХ платить, нужно учесть ФСС или социальное страхование. И тут есть свои моменты.

Так, взносы для выплат по нетрудоспособности или материнству не делаются. А вот взносы для страхования от травмы или профессионального заболевания вполне могут быть, если они предусмотрены в тексте соглашения.

Срок выплат налогов и взносов по договору ГПХ

Чтобы с налогами и взносами по договору ГПХ не возникло проблем, нужно узнать, когда их делать в 2020 году. Сроки здесь будут такими же, как и тогда, когда вы платите за сотрудников. То есть речь о следующем:

- НДФЛ нужно перечислить не позже 1 апреля года, следующего за отчётным;

- страховые взносы – не позже 15 числа месяца, который идёт после месяца выплаты. Если последний день выпадает на выходной, его надо будет перенести на ближайший рабочий.

Как уменьшить налоги и взносы по договору ГПХ

Вопрос налоговой оптимизации волнует сегодня многих. И он не прошёл мимо договоров гражданско-правового характера. Надо учитывать, что вероятность уменьшить выплаты есть, если заказчик относится к льготной группе. Тогда такое лицо может использовать пониженные тарифы на законных основаниях.

Также очень важно грамотно сформулировать условия договора. То есть так, чтобы можно было без проблем правильно установить сумму, которую заказчик должен за работы и за материалы. Чем больше конкретики, тем меньше потом проблем будет с налоговой.

Чем больше конкретики, тем меньше потом проблем будет с налоговой.

При осуществлении любой деятельности, которая подразумевает получение прибыли, надо разобраться с налогами и взносами. Это поможет впоследствии не сталкиваться с неприятными вопросами от ФНС РФ. И договор ГПХ – не исключение.

Отражение расчетов по договорам гражданско-правового характера

В программе «1С:Бухгалтерия государственного учреждения 8» для ведения аналитического учета принятых бюджетных обязательств и обязательств по приносящей доход деятельности используется справочник «Договоры и иные основания принятия обязательств».

Исполнение обязательств регистрируется в программе при отражении кассовых выплат — проведении документов «Заявка на кассовый расход» («Заявка на кассовый расход (сокращенная)», «Платежное поручение» и т.п.). Указанный элемент справочника «Договоры и иные основания принятия обязательств», далее — договор, при проведении документа отражается в записи регистра бухгалтерии, в реквизите «Характеристика движения по кредиту» сч. 304.05, 18.

304.05, 18.

В документе «Заявка на кассовый расход» необходимо указать получателя платежа (элемент справочника «Контрагенты»).

Как правило, договор связан с конкретным документом — поставщиком или заказчиком товаров, работ, услуг, поэтому в карточке договора указывается соответствующий элемент справочника «Контрагенты».

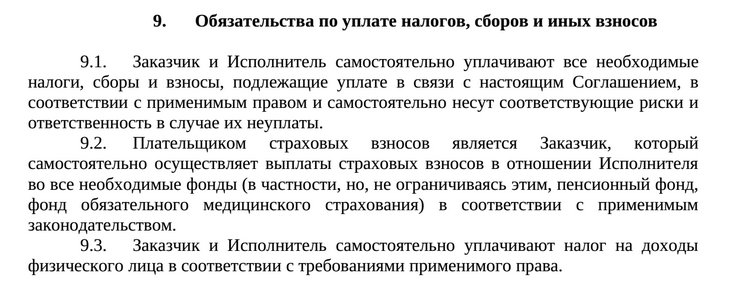

В рассматриваемой ситуации договор гражданско-правового характера заключён с работником, однако при уплате НДФЛ, страховых взносов и т.д. контрагентом — получателем платежа является бюджет (внебюджетный фонд), а не работник.

Для целей учета принятых бюджетных обязательств и обязательств по приносящей доход деятельности по заработной плате, НДФЛ, страховым взносам (в ПФР, ФФОМС, ФСС), командировкам и т. п. в справочник «Договоры и иные основания принятия обязательств» допустим ввод элементов без указания контрагента.

Отношения по договорам гражданско-правового характера регулируются гражданским законодательством.

Согласно ст. 420 ГК РФ гражданско-правовым договором признается соглашение двух или нескольких лиц об установлении, изменении или прекращении гражданских прав и обязанностей. К таким договорам относятся договоры подряда, поручения, аренды, возмездного оказания услуг, комиссии, авторский. Предметом такого договора служит конечный результат труда (доставленный груз, текст песни и т. п.). Например, по договору подряда в соответствии со ст. 702 ГК РФ подрядчик обязуется выполнить по заданию заказчика обусловленную договором конкретную работу и представить ее результат.

К таким договорам относятся договоры подряда, поручения, аренды, возмездного оказания услуг, комиссии, авторский. Предметом такого договора служит конечный результат труда (доставленный груз, текст песни и т. п.). Например, по договору подряда в соответствии со ст. 702 ГК РФ подрядчик обязуется выполнить по заданию заказчика обусловленную договором конкретную работу и представить ее результат.

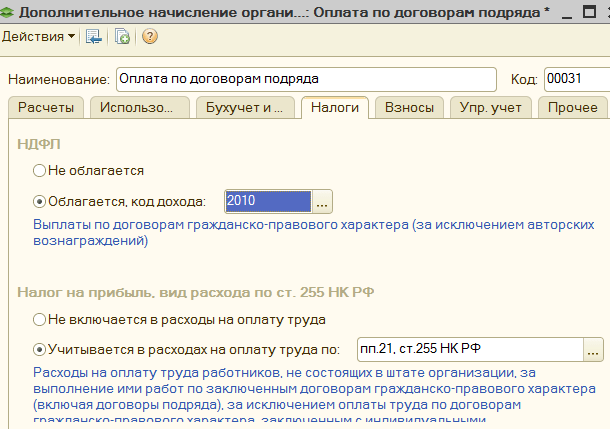

Вознаграждение, полученное физическим лицом за выполненную работу, оказанную услугу по гражданско-правовому договору, является объектом обложения НДФЛ в соответствии с пп. 3, 4, 5, 6 п. 1 ст. 208 НК РФ.

Обязанность по исчислению, удержанию и уплате в бюджет суммы налога возложена на организацию, для которой выполнялись работы, оказывались услуги, так как она в соответствии с п. 1 ст. 226 НК РФ в данной ситуации является налоговым агентом. Согласно п. 4 ст. 226 НК РФ налоговые агенты обязаны удерживать начисленную сумму налога из доходов налогоплательщика непосредственно при их фактической выплате.

В соответствии с п. 1 ст. 7 Федерального закона от 24.07.2009 №212-ФЗ «О страховых взносах в Пенсионный фонд РФ, Фонд социального страхования РФ, Федеральный фонд обязательного медицинского страхования», выплаты, начисляемые по гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг и т. д., признаются объектом обложения страховыми взносами в Пенсионный фонд РФ на обязательное пенсионное страхование, Федеральный фонд обязательного медицинского страхования.

Таким образом, необходимо ввести в справочник «Договоры и иные основания принятия обязательств» соответствующий элемент, зарегистрировать план-график финансирования договора и обязательство на сумму договора ГПХ. Но в этом случае при оформлении заявок на кассовый расход на уплату налогов и страховых взносов в бюджет (внебюджетный фонд) невозможно выбрать договор другого контрагента – работника.

По договорам ГПХ можно ввести в справочник «Договоры и иные основания принятия обязательств» соответствующий элемент без указания контрагента, но при этом теряется связь с исполнителем по договору ГПХ.

Необходимо разбить обязательство по договору ГПХ на 2:

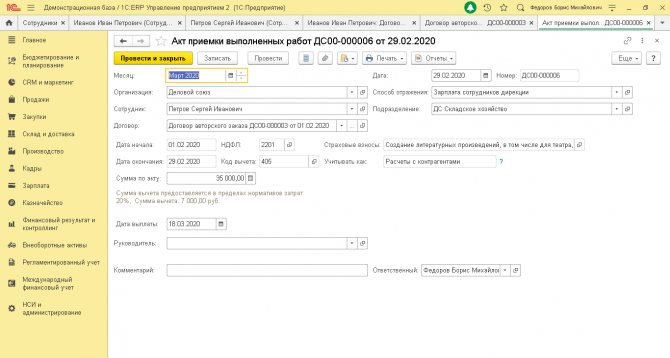

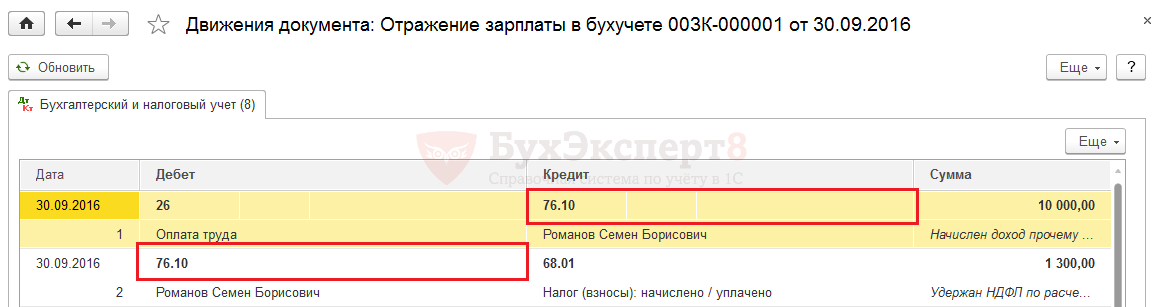

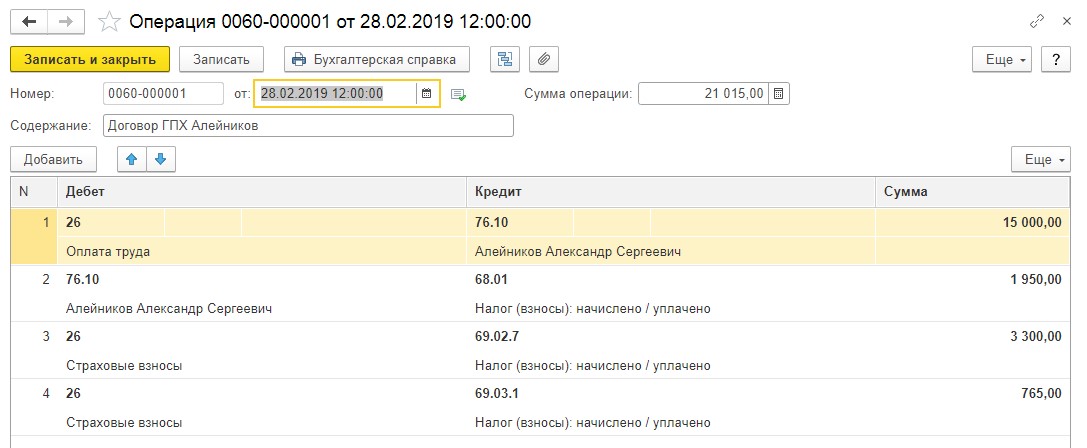

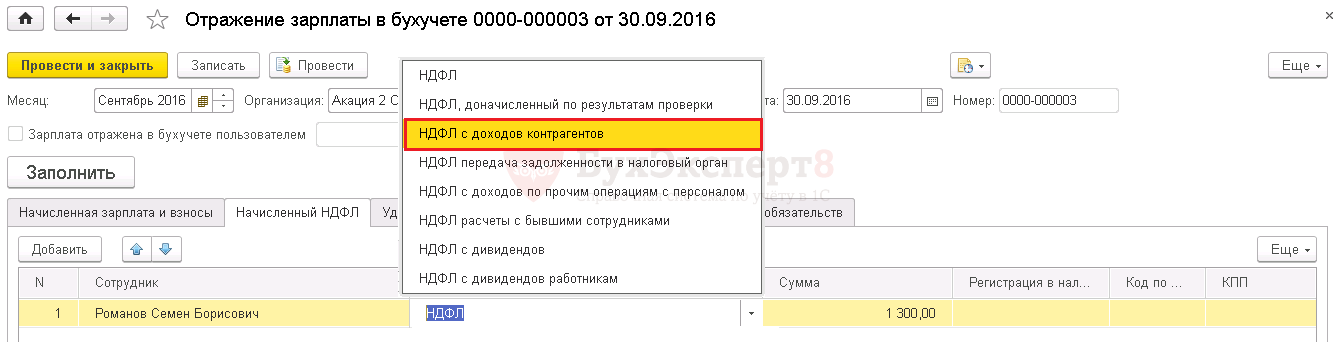

1. Выплата по договору ГПХ физ. лицу (см. Рис. 1).

Рис. 1

2. Уплата НДФЛ и страховых взносов по договору ГПХ (см. Рис. 2).

Рис. 2

В справочнике «Договоры и иные основания принятия обязательств» для обязательства по НДФЛ и страховым взносам контрагента не указывать, тогда этот договор можно будет указать в заявке на перечисление налога.

Сумма НДФЛ, страховых взносов не «предоставляется» лицу, заключившему ГПХ, а уплачивается в бюджет и внебюджетные фонды, т. е. формально — это разные расходы и соответственно бюджетные обязательства.

Затем необходимо ввести на оба договора документы «План-график финансирования обязательства». В первом случае вводится план финансирования на сумму «на руки», во втором — на сумму НДФЛ.

Затем по каждому договору надо принять соответствующие обязательства — ввести документы «Принятое бюджетное обязательство» (или «Принятое обязательство по ПД») на сумму «на руки» на сумму НДФЛ.

После выполнения работы, оказания услуг производятся расчеты с исполнителем.

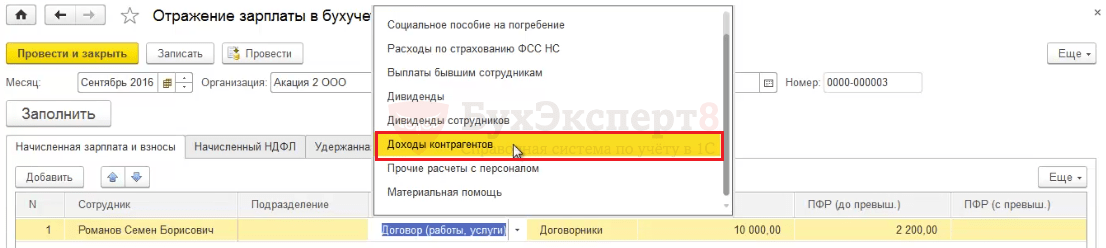

Начисление фактических расходов и задолженности перед бюджетом по НДФЛ и страховым взносам отражается в программе «1С:Бухгалтерия государственного учреждения 8» документом «Отражение зарплаты в учете».

Обратите внимание! Начисление фактических расходов в документе следует отразить двумя проводками: одна – по договору на сумму «на руки», вторая — по договору на сумму НДФЛ.

Затем по каждому договору надо принять соответствующие денежные обязательства — ввести документы «Принятое денежное обязательство» на сумму «на руки» и на сумму НДФЛ и страховых взносов.

Перечисление НДФЛ в бюджет отражается документом «Заявка на кассовый расход», «Заявка на кассовый расход (сокращенная)», «Платежное поручение» в обычном порядке – с операцией «Налоги и сборы, включаемые в состав расходов (303.01, 02,05-13)». Обязательно необходимо указать договор на сумму НДФЛ. А также при перечислении зарплаты «на руки» в этих документах необходимо указать договор.

Отчет «Журнал регистрации обязательств ф. 0504064» покажет, что обязательства (в том числе и денежные обязательства) полностью исполнены, остатков по неисполненным обязательствам нет.

Дания — Физические лица — Прочие налоги

Взносы на социальное обеспечение

Датская система социального обеспечения финансируется в основном за счет обычных налоговых поступлений и лишь очень ограниченных отчислений на социальное обеспечение для работников и работодателей.

Все лица, работающие в Дании и полностью подлежащие налогообложению в Дании и охваченные системой социального обеспечения Дании, также должны платить дополнительную пенсию на рынке труда (ATP).

Датские взносы на социальное обеспечение и в некоторых случаях иностранные взносы на социальное обеспечение вычитаются из личного дохода для целей налогообложения. Работодатель несет ответственность за удержание и уплату взносов от имени своих работников.

| Годовые ставки социального обеспечения (2022) | датских крон |

| Сотрудник: | |

| АТП | 1 135,8 |

| Работодатель: | |

| АТП | 2 271,6 |

| Взнос в материнский фонд | 1 350 |

| Страхование от несчастных случаев на производстве, расчетное * | 5000 |

| Другие государственные программы социального обеспечения, частично оцененные | 5 300 |

* Обратите внимание, что примерная стоимость страхования от несчастных случаев на производстве может различаться в зависимости от сферы деятельности, в которой занят застрахованный работник, количества работников, которых работодатель намеревается застраховать, конкретной страховой компании и т. д.

д.

Налог на потребление

Налог на добавленную стоимость (НДС)

Ставка НДС в Дании составляет 25%.

Налоги на имущество/имущество

С 1997 года налог на имущество отменен. Однако физические лица по-прежнему должны заполнять декларации об имуществе.

Налоги на наследство, наследство и дарение

Наследство, оставленное резидентом Дании, как правило, облагается датским налогом на наследство независимо от страны проживания бенефициара. Наследство, полученное резидентом Дании от лица, которое не было резидентом Дании до смерти, не облагается датским налогом на наследство, за исключением случаев, когда наследство состоит из имущества, находящегося в Дании, или активов, связанных с ПП в Дании. Однако, если наследство будет урегулировано в датском суде, все наследство будет облагаться налогом в Дании, независимо от страны проживания умершего и наследников. Налог на наследство составляет 15% и взимается с той части имущества, которая досталась детям и потомкам умершего, приемным детям и их потомкам, родителям или сожителям в течение последних двух лет жизни. Наследственные и страховые платежи, которые приходятся на супруга умершего, освобождаются от налога на наследство. Наследство, полученное любыми другими родственниками, кроме вышеупомянутых, облагается дополнительным налогом на наследство в размере 25% от стоимости актива за вычетом первых 15%. Налоги не взимаются с первых 312 500 датских крон (в 2022 г.) недвижимости.

Наследственные и страховые платежи, которые приходятся на супруга умершего, освобождаются от налога на наследство. Наследство, полученное любыми другими родственниками, кроме вышеупомянутых, облагается дополнительным налогом на наследство в размере 25% от стоимости актива за вычетом первых 15%. Налоги не взимаются с первых 312 500 датских крон (в 2022 г.) недвижимости.

Подарки и пожертвования, не превышающие 69 500 датских крон (в 2022 г.) потомкам дарителя, не облагаются налогом. Подарки супругам потомка не могут превышать 24 300 датских крон (в 2022 г.), чтобы не облагаться налогом. Подарки и пожертвования потомкам донора и их потомкам на сумму, превышающую 69 500 датских крон, облагаются налогом на дарение в размере 15%, а подарки приемным и внукам дарителя облагаются налогом на дарение в размере 36,25%. Подарки или наследство между лицами, не состоящими в родстве, облагаются налогом как обычный доход, если получатель несет полную налоговую ответственность перед Данией. Подарок не подлежит вычету для дарителя.

Налог на имущество

Налог на стоимость имущества

Владельцы недвижимости обязаны платить налог на стоимость имущества. Налог на стоимость имущества ежегодно составляет 0,92% от стоимости имущества до 3 040 000 датских крон и 3% от стоимости, превышающей 3 040 000 датских крон. Однако, если имущество было приобретено не позднее 1 июля 1998 года, предоставляется вычет.

Налог на стоимость недвижимости взимается как с датской недвижимости, так и с недвижимости, расположенной в другой стране. Недвижимость, сдаваемая в аренду, не облагается налогом на стоимость недвижимости, независимо от того, где она находится. Вместо этого чистая прибыль от арендного бизнеса облагается налогом.

Налоги на недвижимость и землю

Владельцы недвижимости также обязаны платить налоги на недвижимость и землю муниципалитету, в котором находится недвижимость. Налог на имущество и землю рассчитывается на основе стоимости земли и устанавливается муниципальным советом. Налог взимается в каждом муниципалитете.

Налог взимается в каждом муниципалитете.

Налоги на предметы роскоши и акцизы

В Дании на товары (например, легкие шарики, сахар, спиртные напитки, табак) распространяются многочисленные акцизы и пошлины. Налоги/пошлины косвенно уплачиваются потребителем через цены на товары и, таким образом, удерживаются и уплачиваются властям организацией, продающей товары. Ожидается, что ряд этих налогов будет снижен или отменен в ближайшие годы.

Гербовый сбор

В основном гербовый сбор возникает в связи с регистрацией прав на имущество и землю.

Кроме того, страховые документы облагаются гербовым сбором, если риск находится в Дании.

Налоги/пошлины в отношении автомобилей

При первой регистрации автомобиля в Дании необходимо уплатить регистрационный сбор. Автомобиль не может получить номерной знак до уплаты пошлины.

Ставки в 2022 году для легковых автомобилей составляют 25% от стоимости до 65 800 датских крон, 85% от стоимости от 65 801 до 204 600 датских крон и 150% от стоимости сверх нормы.

Если предполагается временное пребывание в Дании, могут применяться другие правила.

Существует также экологическая надбавка к налогооблагаемой стоимости служебных автомобилей. Дополнение состоит из ежегодного налога на транспортные средства, который представляет собой ежеквартальный фиксированный налог, уплачиваемый со всех автомобилей. Дополнение об охране окружающей среды является дополнительным стимулом для сотрудника выбирать экономичный служебный автомобиль, поскольку налог на автотранспортные средства зависит от расхода топлива автомобилем.

Таможенные пошлины

Товары для личного пользования могут быть беспошлинно ввезены в Данию из другой страны Европейского союза (ЕС). Дания соблюдает руководящие принципы ЕС в отношении количества сигарет, спиртных напитков, вина и пива, которые следует рассматривать как предназначенные для личного пользования.

Кроме того, ввоз личных вещей из страны, не входящей в ЕС, может быть освобожден от уплаты таможенных пошлин, акцизов и НДС при соблюдении ряда условий.

Согласно правилам Закона о таможне Дании, физическое лицо обязано информировать налоговые органы о въезде или выезде из Дании с наличными деньгами, дорожными чеками и т.п. на сумму, превышающую 10 000 евро (EUR).

Датские налоговые органы также должны быть уведомлены о счетах и вкладах в иностранных банках. Также необходимо предоставить информацию о зарубежной жизни, пенсионных схемах и инвестициях. Должны быть заполнены специальные формы.

Налог на рост пенсионной схемы (налог PAL)

В Дании физические лица облагаются налогом на рост их пенсионных программ. Ставка налога установлена на уровне 15,3%. Физические лица, выезжающие за границу, могут подать заявление на освобождение от этого налога.

PAL Налог взимается страховой компанией или пенсионным фондом и т. д., которые обязаны удерживать и платить налог от имени владельца плана.

Налог на выезд

Налог на выезд применяется к лицам, считающимся резидентами и резидентами Дании по налоговому соглашению, которые покидают Данию с активами, включая, помимо прочего, акции, опционы, облигации, определенные пенсионные планы, определенные инвестиции в недвижимость, и т. д.

д.

В случае, если физическое лицо связано с другой страной во время пребывания в Дании в стране, с которой у Дании нет ДИДН, могут применяться правила выездного налога, если физическое лицо считалось резидентом Дании в соответствии с внутренним датские правила.

Для каждого типа активов применяются особые правила налогообложения при выходе. Тем не менее, выходной налог для физических лиц, уезжающих с акциями, облигациями, претензиями и финансовыми контрактами, применяется только в том случае, если физическое лицо подвергалось полному налогообложению в Дании (резидент или резидент и резидент налогового соглашения) в течение как минимум семи из последних десяти лет на дату дата выезда (дата прекращения налогообложения резидента).

Правила применяются как к датским, так и к иностранным активам, акциям, инвестиционным фондам, финансовым контрактам, депозитным счетам и т. д.

Если в соответствии с правилами выездного налога входящие в его состав активы и т. д. будут считаться реализованными на дату выезда, и физическое лицо будет обязано уплатить датский налог, причитающийся с этой нереализованной прибыли (это так называемый выходной налог). налог, « fraflytterskat » на датском языке). Можно подать заявление об отсрочке уплаты выездного налога при соблюдении ряда условий и выполнении повторяющихся обязательств. Возможное соглашение об отсрочке будет отличаться в зависимости от рассматриваемого типа активов/инвестиций.

будут считаться реализованными на дату выезда, и физическое лицо будет обязано уплатить датский налог, причитающийся с этой нереализованной прибыли (это так называемый выходной налог). налог, « fraflytterskat » на датском языке). Можно подать заявление об отсрочке уплаты выездного налога при соблюдении ряда условий и выполнении повторяющихся обязательств. Возможное соглашение об отсрочке будет отличаться в зависимости от рассматриваемого типа активов/инвестиций.

Сбор за СМИ

Все лица, имеющие телевизор, радио или мультимедийное устройство с доступом в Интернет, обязаны платить ежегодный сбор за СМИ в размере 619 датских крон (2021 г.). Обязанность покрывает часть государственных расходов, связанных с содержанием государственного медиа-агентства, которое предоставляет услуги телевидения, радио и Интернета. Обратите внимание, что эта пошлина на СМИ будет постепенно отменяться, и к 1 января 2022 года государственные СМИ будут финансироваться за счет обычного подоходного налога.

252.229-7000 зарезервировано.

(пересмотренный 28 октября, 2022 )

229-7000.

252.229-7001 Налоговая льгота.

252.229-7002 Таможенные льготы (Германия).

252.229-7003 Налоговые льготы (Италия).

252.229-7004 Статус Подрядчика как Прямого Подрядчик (Испания).

252.229-7005 Налоговые льготы (Испания).

252.229-7006 Исключение налога на добавленную стоимость (Великобритания).

252.229-7007 Проверка Проверка получения товаров в США.

252.229-7008 Освобождение от ввозной пошлины (Соединенное Королевство).

252.229-7009 Освобождение от таможенных пошлин и стоимости Добавлен налог на топливо (легковые автомобили)

(Великобритания).

252.229-7010 Освобождение от таможенных пошлин на топливо (Великобритания).

252.229-7011 Отчетность Иностранные налоги – программы помощи США.

252.

229-7012 Налоговые льготы (Италия) — Представительство.

229-7012 Налоговые льготы (Италия) — Представительство. 252,229-7013 Налоговые льготы (Испания) — Представительство.

252.229-7014 Полное освобождение от двухпроцентного акцизного налога на некоторые иностранные закупки.

252.229-7000 Зарезервировано.

252.229-7001 Налоговая льгота.

(b) Счеты, представленные в соответствии с условиями этого контракта доступный. В счете-фактуре Подрядчика должна быть отдельно указана цена брутто, сумма удержанного налога и начисленная цена нетто.

(c) Товары, произведенные в США

Получаются государственные спецификации, Подрядчик должен определить

материалы или компоненты, предназначенные для импорта, чтобы обеспечить освобождение

от импортных пошлин получается. Если

Подрядчик намерен использовать импортную продукцию из имеющихся запасов, цена

из которых включает коэффициент на ввозные пошлины, Подрядчик должен обеспечить

Освобождение правительства Соединенных Штатов от этих налогов. Подрядчик может получить возмещение

импортные пошлины от своего правительства или запросить беспошлинный ввоз суммы

расходных материалов или компонентов, соответствующих тем, которые используются из запасов для этого

договор.

Подрядчик может получить возмещение

импортные пошлины от своего правительства или запросить беспошлинный ввоз суммы

расходных материалов или компонентов, соответствующих тем, которые используются из запасов для этого

договор.

(конец пункта)

Налогообложенный налоговой служба I (апрель 2020)

(B). Вставные вложения. исключать все налоги или пошлины, в отношении которых предусмотрены льготы. В счете-фактуре Подрядчика должна быть отдельно указана цена брутто, сумма удержанного налога и начисленная цена нетто.

(c) При приобретении товаров, изготовленных по спецификациям правительства США, Подрядчик должен указать материалы или компоненты, предназначенные для импорта, чтобы обеспечить освобождение от импортных пошлин. Если Подрядчик намеревается использовать импортные товары из имеющихся запасов, в цену которых включены импортные пошлины, Подрядчик должен обеспечить освобождение правительств Соединенных Штатов от этих налогов.

(d) Налоговые льготы будут востребованы в Германии в соответствии с положениями Соглашения между Соединенными Штатами Америки и Германией о налоговых льготах, предоставляемых Германией в отношении расходов Соединенных Штатов в интересах общей обороны. Подрядчик должен использовать Abwicklungsschein fuer abgabenbeguenstigte Lieferungen/Leistungen nach dem Offshore Steuerabkommen (Сертификат о выполнении безналоговых поставок/исполнении в соответствии с Соглашением об освобождении от уплаты оффшорных налогов) или другие документальные доказательства, приемлемые для налоговых органов Германии. Все покупки, сделанные и оплаченные на безналоговой основе в течение 30-дневного периода, могут быть аккумулированы, суммированы и указаны как необлагаемые налогом.

(Конец пункта)

252.229-7002 Таможенные льготы (Германия).

Как указано в 229.402-70(b), используйте следующий пункт: (июнь 1997 г.)

Импортные товары, необходимые для прямой выгоды Соединенных Силы штатов разрешается беспошлинно приобретать Подрядчику в в соответствии с положениями Соглашения между Соединенные Штаты Америки и Германия в отношении предоставления налоговых льгот Германией Расходы Соединенных Штатов в интересах общей обороны.

(Конец пункта)

252.229-7003 Налоговые льготы (Италия).

Как указано в 229.402-70(c)(1), используйте следующий пункт: (МАР 2012 г.)

(a) Как указано Подрядчиком в его предложении, цена контракта, включая цены в субподрядах, присужденных по настоящему контракту, не включает налоги, от которых освобождено правительство Соединенных Штатов.

(b) Правительство Соединенных Штатов освобождается от уплата налога Imposta Valore Aggiunto (IVA) в соответствии со статьей 72 исполнительного указа IVA обо всех поставки и услуги, проданные военному командованию США в Италии.

(1) Подрядчик должен включить следующее информация о счетах-фактурах, представленных правительству США:

(i) Контракт количество.

(ii) Налог на добавленную стоимость освобождение, заявленное в соответствии со статьей 72 Декрета-закона 633 от 26 октября 1972 г.

Офицер должен ввести применимый фискальный код(ы) для военной деятельности. внутри Италия : 80028250241 для армии, 80156020630 для флота или 91000190933 для авиации Сила].

Уполномоченное должностное лицо правительства США подпишет копия счета-фактуры, содержащего это подтверждение.

(ii) Платежный отдел вернет заверенный

копию вместе с оплатой Исполнителю. Оплата не будет включать сумму НДС

налог.

Оплата не будет включать сумму НДС

налог.

(iii) Подрядчик должен сохранить сертифицированный копия, подтверждающая неуплату налога на добавленную стоимость.

(3) Подрядчик может адресовать вопросы относительно налога на НДС в Министерство финансов, офис IVA, Рим (06) 520741.

(c) В дополнение к IVA налог, закупки вооруженными силами США в Италии освобождаются от следующих налогов:

(1) Imposta di Fabbricazione (Налог на производство для нефтепродуктов).

(2) Imposta di Consumo (Налог на потребление для Электроэнергия).

(3) Дази Доганали (таможенные пошлины).

(4) Тасса di Sbarco e dImbarco sulle Merci Transportate per Via Aerea e per Виа Маритима (портовые сборы).

(5) Tassa de Circolazione sui Вейколи (налог на движение транспортных средств).

(6) Imposta di Registro (налог на регистрацию).

(7) Imposta di Bollo (гербовый сбор).

(Конец пункта)

252.229-7004 Статус Подрядчика в качестве Прямого Подрядчик (Испания).

Как указано в 229.402-70(d), используйте следующий пункт:

СТАТУС ПОДРЯДЧИКА ПРЯМОЙ ПОДРЯДЧИК (ИСПАНИЯ) (ИЮНЬ 1997 г.)

(a) Прямой подрядчик, используемый в данном пункте, означает физическое лицо, компанию или юридическое лицо, с которым агентство Соединенных Министерство обороны США заключило письменное соглашение, позволяющее беспошлинный ввоз оборудования, материалов и расходных материалов в Испанию для строительство, развитие, техническое обслуживание и эксплуатация испано-американских установки и сооружения.

(b) Подрядчик настоящим назначается

Прямой подрядчик в соответствии с положениями Дополнительного соглашения 5, статьи

11, 14, 15, 17 и 18 Договора о дружбе, обороне и сотрудничестве

между правительством Соединенных Штатов и Королевством

Испании от 2 июля 1982 года. Соглашение относится к контрактам, которые должны быть выполнены полностью или частично в Испании,

положения которого настоящим включены и являются частью настоящего

договор по ссылке.

Соглашение относится к контрактам, которые должны быть выполнены полностью или частично в Испании,

положения которого настоящим включены и являются частью настоящего

договор по ссылке.

(c) Подрядчик должен обратиться в соответствующий

властям Испании для утверждения статуса прямого подрядчика с целью

полный беспошлинный ввоз неиспанского оборудования, материалов и расходных материалов

представляется как необходимое для исполнения контракта Подрядчиком

Офицер. Заказы на оборудование,

материалы и расходные материалы, размещенные до официального уведомления о таком утверждении

осуществляется на собственный риск Подрядчика.

Подрядчик должен представить свою документацию в достаточное время для

обработка разрешений соответствующим органом

Государства и правительственные учреждения Испании до

до прибытия оборудования, материалов или расходных материалов в Испанию. Сезонные колебания времени обработки

общие, и Подрядчик должен соответствующим образом программировать свои проекты. Любая задержка или расходы, возникающие непосредственно или

косвенно из этого процесса не освобождает от несвоевременного исполнения (за исключением

прямо разрешено в других положениях настоящего договора), представляют собой прямое или

конструктивное изменение или иным образом обеспечить основу для дополнительной компенсации

или регулировка любого рода.

Любая задержка или расходы, возникающие непосредственно или

косвенно из этого процесса не освобождает от несвоевременного исполнения (за исключением

прямо разрешено в других положениях настоящего договора), представляют собой прямое или

конструктивное изменение или иным образом обеспечить основу для дополнительной компенсации

или регулировка любого рода.

(d) Обеспечить, чтобы весь беспошлинный импорт должным образом учтены, экспортированы или утилизированы в соответствии с испанским законодательства, Подрядчик должен получить письменное банковское гарантийное письмо, подлежащее оплате Казначей Соединенных Штатов или такой другой орган, который может быть назначен Сотрудником по контрактам в размере, указанном в пункте (g) настоящего пункта, до осуществления любого беспошлинного ввоза для выполнения этого договор.

(e) Если Подрядчику не удается получить

требуемой гарантии, Подрядчик соглашается с тем, что Сотрудник по контрактам может

удержать часть платежей по контракту, чтобы создать фонд в

сумма, указанная в подпункте (ж) настоящего пункта. Фонд используется для оплаты

налоги на импорт в случае, если Подрядчик не отчитывается должным образом,

вывозить или распоряжаться оборудованием, материалами или предметами снабжения, ввезенными на беспошлинной основе.

основа.

Фонд используется для оплаты

налоги на импорт в случае, если Подрядчик не отчитывается должным образом,

вывозить или распоряжаться оборудованием, материалами или предметами снабжения, ввезенными на беспошлинной основе.

основа.

(f) Сумма банковского гарантийного письма или размер фонда, требуемого в соответствии с пунктом (d) или (e) настоящего пункта, как правило, составляет 5 процентов от стоимости контракта. Однако, если Подрядчик продемонстрирует Сотрудникам по контрактам удовлетворение тем, что сумма, удерживаемая правительством Соединенных Штатов или гарантированная банком, является чрезмерной, сумма должна быть уменьшена до суммы соразмерно условному налогу на импорт и беспошлинной ответственности. Эта банковская гарантия или фонд не должны передан Подрядчику до тех пор, пока Генеральное таможенное управление Испании проверяет учет, экспорт или распоряжение оборудованием, материалами или товары, ввозимые на беспошлинной основе.

(g) Сумма, требуемая в соответствии с пунктами (d), (e),

или (f) настоящего пункта: (Договорная

Офицер указывает сумму на момент заключения контракта).

(h) Подрядчик соглашается вставить положения этого пункта, включая этот параграф (h), во всех субконтрактах.

(Конец пункта)

252.229-7005 Налоговые льготы (Испания).

Как указано в 229.402-70(e)(1), используйте следующий пункт:

НАЛОГОВЫЕ ОСВОБОЖДЕНИЯ (ИСПАНИЯ) (МАР 2012 г.)

(a) Как указано Подрядчиком в его предложении, цена контракта, включая цены в субподрядах, присужденных по настоящему контракту, не включает налоги, от которых освобождено правительство Соединенных Штатов.

(б) В соответствии с соглашениями об освобождении от налогов между правительством Соединенных Штатов и правительством Испании, и поскольку действующий контракт вытекает из деятельности вооруженных сил Соединенных Штатов в Испании контракт будет освобожден от следующих акцизов, предметов роскоши и налоги на транзакции:

(1) Derechos de Aduana (таможенные пошлины).

(2) Импуэсто де Компенсация а ля Импортасьон (Компенсационный налог на импорт).

(3) Transmissiones Patrionomiales (налог на передачу собственности).

(4) Impuesto Sobre el Lujo (налог на роскошь).

(5) Actos Juridocos Documentados (Юридический Официальные сделки).

(6) Импуэсто Sobre el Trafico de Empresas (налог на коммерческую торговлю).

(7) Импуэстос Специалес де Фабрикасион (Налог на специальные продукты).

(8) Импуэсто Sobre el Petroleo y Derivados (Налог на нефть и ее побочные продукты).

(9) Импуэсто Sobre el Uso de Telefona (телефонный налог).

(10) Импуэсто General Sobre la Renta de Sociedades y demas Entidades Juridicas (Генеральный налог на прибыль корпорации).

(11) Импуэсто Промышленный

(промышленный налог).

(12) Импуэсто де Рентас Собре эль Капитал (Налог на прирост капитала).

(13) Плюс Вайлия (увеличение о недвижимом имуществе).

(14) Взнос Территориальная Урбана (столичный налог на недвижимость).

(15) Взнос Территориальная Рустика и Пекуария (Налог на недвижимость сельскохозяйственных угодий).

(16) Impuestos de la Diputacion (Сборы округа).

(17) Импуэстос Муниципалитет и Тасас Парафискалес (Муниципальные налоги и сборы).

(конец пункта)

252.229-7006 Экскурсия по добавлению значений (Великобритания)

Как предписано в 229,402-70 (F), используйте следующую.

ИСКЛЮЧЕНИЕ НАЛОГА НА ДОБАВЛЕННУЮ СТОИМОСТЬ (СОЕДИНЕННОЕ КОРОЛЕВСТВО) (DEC 2011)

Поставки или услуги, указанные в настоящем контракте, должны быть доставлены по цене без налога на добавленную стоимость в соответствии с договоренностями между соответствующими органами Соединенных Штатов и налоговой и таможенной службой Ее Величества (справочное уведомление HMRC 431, под названием «Освобождение от уплаты таможенных пошлин и/или налога на добавленную стоимость в отношении государственных расходов Соединенных Штатов в Соединенном Королевстве»). Заключая этот контракт, сотрудник по контрактам удостоверяет, что эти товары или услуги приобретаются только для официальных целей правительства Соединенных Штатов.

Заключая этот контракт, сотрудник по контрактам удостоверяет, что эти товары или услуги приобретаются только для официальных целей правительства Соединенных Штатов.

(Конец пункта)

252.229-7007 Подтверждение получения товаров в США.

Как указано в 229.402-70(g), используйте следующий пункт: 1997)

Подрядчик должен включить следующее заявление во все Отчеты об осмотре материалов и получении (серия форм DD 250) для заключения контрактов Одобрение офицера:

Я подтверждаю, что товары, перечисленные в этом счете-фактуре, были получили США.

(Конец пункта)

252.229-7008 Освобождение от ввозной пошлины (Великобритания).

Как указано в 229.402-70(h), используйте следующий пункт: КОРОЛЕВСТВО) (ДЕКАБРЬ 2011 г.)

Любые облагаемые пошлиной импортные товары, компоненты или сырье, поставляемые правительству Соединенных Штатов по настоящему контракту, не облагаются импортными пошлинами Соединенного Королевства. Любые импортные товары, за которые уже уплачена ввозная пошлина, будут поставляться по цене, исключающей сумму уплаченной ввозной пошлины. Подрядчику рекомендуется связаться с налоговой и таможенной службой Ее Величества для получения возмещения после завершения контракта (справочное уведомление HMRC № 431, озаглавленное «Освобождение от уплаты таможенных пошлин и/или налога на добавленную стоимость в отношении государственных расходов США в Соединенном Королевстве»).

Любые импортные товары, за которые уже уплачена ввозная пошлина, будут поставляться по цене, исключающей сумму уплаченной ввозной пошлины. Подрядчику рекомендуется связаться с налоговой и таможенной службой Ее Величества для получения возмещения после завершения контракта (справочное уведомление HMRC № 431, озаглавленное «Освобождение от уплаты таможенных пошлин и/или налога на добавленную стоимость в отношении государственных расходов США в Соединенном Королевстве»).

(Конец пункта)

252.229-7009 Освобождение от таможенных пошлин и стоимости Добавлен налог на топливо (легковые автомобили) (Великобритания).

Как указано в 229.402-70(i), используйте следующий пункт: И НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ НА ТОПЛИВО

(ЛЕГКОВЫЕ ТРАНСПОРТНЫЕ СРЕДСТВА) (ОБЪЕДИНЕННЫЕ КОРОЛЕВСТВО) (июнь 1997 г.)

(a) В соответствии с соглашением между Соединенными

Правительство штатов и Ее Величества (HM) Таможня и акцизы, топливо и

смазочные материалы, используемые легковым транспортом (кроме такси) при выполнении данной

контракт будет освобожден от таможенной пошлины и налога на добавленную стоимость. Таким образом, процедуры, изложенные в HM

Уведомление о таможне и акцизах № 431B, август 1982 г., и любые поправки к нему,

должны быть использованы для получения освобождения от таможенных пошлин и налога на добавленную стоимость для

топлива, использованного по договору. Эти

Процедуры должны применяться как к загруженным, так и к незагруженным милям. Цена за единицу товара определяется исходя из возмещения Подрядчиком таможенной пошлины в соответствии с

со следующими допусками:

Таким образом, процедуры, изложенные в HM

Уведомление о таможне и акцизах № 431B, август 1982 г., и любые поправки к нему,

должны быть использованы для получения освобождения от таможенных пошлин и налога на добавленную стоимость для

топлива, использованного по договору. Эти

Процедуры должны применяться как к загруженным, так и к незагруженным милям. Цена за единицу товара определяется исходя из возмещения Подрядчиком таможенной пошлины в соответствии с

со следующими допусками:

(1) Транспортные средства (кроме такси) с сидячими местами мощность менее 29, один галлон на каждые 27 миль.

(2) Автомобили вместимостью от 29 до 53 человек, один галлон на каждые 13 миль.

(3) Транспортные средства вместимостью 54 или более, один галлон на каждые

10 миль.

(b) В случае, если пробег любого маршрута

увеличивается или уменьшается в пределах 10 процентов, что не приводит к изменению маршрута

цена, таможенная пошлина подлежит взысканию с таможенной и акцизной службы Ее Величества по фактической

выполненный пробег.

(Конец пункта)

252.229-7010 Освобождение от таможенных пошлин на топливо (Великобритания).

Как указано в 229.402-70(j), используйте следующий пункт: НА ТОПЛИВЕ (СОЕДИНЕННОЕ КОРОЛЕВСТВО) (июнь 1997 г.)

(a) В соответствии с соглашением между

Правительство штатов и Таможня и акцизы Ее Величества (HM), можно

получить освобождение от уплаты таможенных пошлин на горюче-смазочные материалы, используемые для поддержки

определенные контракты. Если автомобиль заправляется топливом и

смазочные материалы используются в поддержку настоящего контракта, Подрядчик должен искать

освобождение от таможенных пошлин в соответствии с Таможенным уведомлением Ее Величества № 431, февраль

1973, озаглавленный «Освобождение от уплаты таможенных пошлин и/или налога на добавленную стоимость в отношении

Государственные расходы штатов в США

Царство.

Заявка должна быть отправлена Подрядчикам в местную таможню и акцизный сбор. Офис.

Офис.

(b) Конкретная информация должна быть включена в запрос на налоговые льготы, такие как количество задействованных транспортных средств, типы транспортные средства, рейтинг транспортных средств, расход топлива, расчетный пробег по контракту периода, а также любую другую информацию, которая поможет Таможне и акцизам Ее Величества в определение размера льготы.

(c) В течение 30 дней после присуждения настоящего контракта, Подрядчик должен предоставить Сотруднику по контрактам доказательства что была предпринята попытка получить такую помощь. В случае если Подрядчик не попытается чтобы получить помощь в течение указанного времени, Сотрудник по контрактам может вычесть от цены контракта сумма освобождения, которая была бы разрешена, если бы HM Таможня и акциз положительно отнеслись к просьбе о помощи.

(d) Сумма любой скидки, предоставленной HM

Таможенные сборы и акцизы должны быть полностью уплачены правительству Соединенных Штатов.