Налогообложение физического лица по гражданско-правовому договору при работе на Кубе

ФАКТЫ И ВОПРОСЫ

Наша организация заключила контракт по ремонту оборудования с Кубой. Для выполнения работ требуются услуги специалиста (Исполнителя), с которым заключается договор ГПХ, и он направляется на 8 месяцев работать на территорию Кубы. Исполнитель — физическое лицо, гражданин РФ. В связи с этим у нас возникают вопросы:

- Можем ли мы оплачивать договор ГПХ в валюте?

- Признается ли налоговым резидентом Исполнитель, какие документы требуются для подтверждения данного статуса?

- Каково налогообложение Исполнителя?

- Является ли наша организация налоговым агентом при выплате вознаграждения за работы вне территории РФ?

- Как отражать данную сделку в бухгалтерских проводках, в бухгалтерской и налоговой отчетности?

Просим дать подробное объяснение данной сделки со ссылкой на нормативные документы.

ОТВЕТЫ

- Оплата договора в валюте

Согласно российскому законодательству, все граждане РФ сейчас признаются валютными резидентами РФ вне зависимости от места проживания/пребывания (пп 6 «а» п. 1 ст. 1 ФЗ от 10.12.2003 N 173-ФЗ «О валютном регулировании и валютном контроле», далее – «ФЗ о валютном регулировании»).

1 ст. 1 ФЗ от 10.12.2003 N 173-ФЗ «О валютном регулировании и валютном контроле», далее – «ФЗ о валютном регулировании»).

Расчеты между резидентами в иностранной валюте признаются валютной операцией, а валютные операции между резидентами запрещены за некоторыми прямо названными в законе исключениями (пп. 5, пп. 9 «а» п. 1 ст. 1; п. 1 ст. 9 ФЗ о валютном регулировании). Среди таких исключений, когда расчеты между резидентами возможны в иностранной валюте, рассматриваемой ситуации нет.

Среди исключений, например, выплата физическим лицам — резидентам заработной платы и иных выплат в иностранной валюте за пределами территории Российской Федерации по заключенным ими с юридическими лицами — резидентами трудовым договорам, предусматривающим исполнение такими физическими лицами — резидентами своих трудовых обязанностей за границей (пп. 26 п. 1 ст. 9 ФЗ о валютном регулировании). Но это исключение на рассматриваемую ситуацию не распространяется, поскольку с исполнителем у вас будет гражданско-паровой договор, а не трудовой, соответственно платить ему вы будете не заработную плату, а вознаграждение за работы /услуги.

Таким образом, оплачивать договор в иностранной валюте вам нельзя в силу правил российского валютного регулирования, денежные расчеты возможны только в рублях.

- Налогообложение исполнителя

Физические лица – налоговые резиденты РФ платят НДФЛ в РФ со всего своего общемирового дохода, нерезиденты – с дохода от источников в РФ (ст. 209 НК РФ).

Согласно пп. 6 п. 3 ст. 208 НК РФ для целей НДФЛ к доходам, полученным от источников за пределами РФ, относится вознаграждение за выполненную работу, оказанную услугу, совершение действия за пределами Российской Федерации.

Поэтому, вознаграждение от вашей компании физическому лицу по договору ГПХ за работу на территории Кубы будет признаваться доходом физического лица от источников за пределами РФ. Соответственно, вознаграждение исполнителю будет облагаться НДФЛ в РФ только в том случае, если исполнитель будет иметь статус резидента РФ.

- Как определяется налоговый статус физического лица (резидент/нерезидент)

По общему правилу, налоговым резидентом физическое лицо признается в случае, если оно не менее, чем 183 календарных дня в течение 12 следующих подряд месяцев фактически находилось в РФ (период нахождения в РФ не прерывается на время краткосрочного – менее 6 мес. – выезда за границу для целей лечения и обучения) (п. 2 ст. 207 НК РФ).

– выезда за границу для целей лечения и обучения) (п. 2 ст. 207 НК РФ).

При этом, порядок налогообложения доходов физического лица, полученных им в налоговом периоде, окончательно определяется исходя из налогового статуса физического лица на конец налогового периода по НДФЛ, которым является календарный год, что следует из Постановления Конституционного Суда РФ от 25.06.2015 N 16-П и п. 1.1 ст. 231 НК РФ.

Это значит, что в конце календарного года необходимо оценить, находилось ли фактически физическое лицо в РФ в течение 183 дней (в сумме), если да – физическое лицо признается резидентом по отношению к этому календарному году, и со всего своего общемирового дохода платит НДФЛ в РФ, если нет – физическое лицо нерезидентом по отношению к этому календарному году, и в РФ будет уплачивать НДФЛ только с дохода от источников в РФ.

В рассматриваемой ситуации исполнитель будет находится заграницей 8 месяцев, это период примерно в 240 календарных дней (мы пока считаем приблизительно, из расчета 30 к. дней в месяце). Если эти 240 календарных дней за границей будут приходиться на один календарный год, например, на 2020 год, то по отношению к 2020 году исполнитель явно будет нерезидентом. Если же 240 календарных дней за границей будут в двух календарных годах, например, в 2019 и 2020 году, то по отношению к одному налоговому периоду он может быть резидентом, а к другому – нерезидентом, нужно будет считать количество дней нахождения за границей применительно к каждому календарному году. Тогда выплаты по договору в том календарном году, когда исполнитель был резидентом, облагаются в РФ, в том календарном году, когда исполнитель был нерезидентом – в РФ не облагаются.

дней в месяце). Если эти 240 календарных дней за границей будут приходиться на один календарный год, например, на 2020 год, то по отношению к 2020 году исполнитель явно будет нерезидентом. Если же 240 календарных дней за границей будут в двух календарных годах, например, в 2019 и 2020 году, то по отношению к одному налоговому периоду он может быть резидентом, а к другому – нерезидентом, нужно будет считать количество дней нахождения за границей применительно к каждому календарному году. Тогда выплаты по договору в том календарном году, когда исполнитель был резидентом, облагаются в РФ, в том календарном году, когда исполнитель был нерезидентом – в РФ не облагаются.

При этом компании, выплачивающей доход физическому лицу, нужно определяться со статусом физического лица и порядком налогообложения этого дохода уже на момент выплаты дохода. Для этого есть специальные правила, о них речь далее.

- Выполнение обязанностей налогового агента компанией-заказчиком

Налоговым законодательством предусматривается, что организация — налоговый агент должна рассчитывать НДФЛ на каждую фактическую дату получения дохода налогоплательщиком-физическим лицом. Фактическая дата получения дохода налогоплательщиком определяется на основании ст. 223 НК РФ.

Фактическая дата получения дохода налогоплательщиком определяется на основании ст. 223 НК РФ.

Соответственно, ваша организация, чтобы выполнить при необходимости возложенные на нее функции налогового агента, на каждую фактическую дату получения дохода исполнителем должна будет определять его налоговый статус.

При получении доходов в денежной форме фактической датой получения дохода согласно п. 1 ст. 223 НК РФ признается день выплаты дохода, в т. ч. день перечисления дохода на счета налогоплательщика в банках.

Поэтому, вашей организации необходимо будет устанавливать налоговый статус исполнителя на каждый день, когда будет фактически выплачиваться доход исполнителю по договору.

Согласно сложившейся правоприменительной практике, для этого организации необходимо выяснить, находился ли исполнитель в России в течение 183 дней в 12-месячный период, предшествующий этой дате фактической выплаты дохода. Если да, то в рассматриваемой ситуации к начисленному на эту дату доходу применяется ставка 13 %, если нет — налог не удерживается (см. , например, Письмо ФНС России от 06.09.2016 N ОА-3-17/4086).

, например, Письмо ФНС России от 06.09.2016 N ОА-3-17/4086).

Чтобы организация смогла установить налоговый статус исполнителя, необходимо договором предусмотреть обязанность исполнителя предоставлять по запросу организации сведения о том, сколько дней в течение предшествующих 12-ти месяцев он находится за границей, а также предоставлять организации документы, подтверждающие эти сведения. В качестве подтверждающих документов можно использовать копию паспорта исполнителя с отметками о пересечении границы и копию проездных документов. И, также дополнительно рекомендуем включить в договор с исполнителем сведения о периоде, в течение которого он должен пребывать за границей и выполнять там работы, это будет дополнительным подтверждением (см., например, Письмо ФНС России от 19.09.2016 N ОА-3-17/[email protected]).

Отслеживать так налоговый статус исполнителя нужно будет на каждую дату выплаты дохода по договору.

Далее, по итогам каждого календарного года, в течение которого выплачивался доход по договору, ваша организация должна будет определить окончательный налоговый статус исполнителя по отношению к этому году и, при необходимости, пересчитать налог по доходу, выплаченному в этом году. Минфин России указывает, что окончательный расчет налога за год можно делать уже тогда, когда налоговый статус налогоплательщика за текущий календарный год уже точно не поменяется, либо на конец налогового периода (см., например, Письмо Минфина России от 03.10.2013 N 03-04-05/41061, Письмо Минфина России от 27.02.2018 N 03-04-06/12086).

Минфин России указывает, что окончательный расчет налога за год можно делать уже тогда, когда налоговый статус налогоплательщика за текущий календарный год уже точно не поменяется, либо на конец налогового периода (см., например, Письмо Минфина России от 03.10.2013 N 03-04-05/41061, Письмо Минфина России от 27.02.2018 N 03-04-06/12086).

То есть, как только станет ясно, каков статус исполнителя применительно к текущему календарному году – резидент или нерезидент (т. е. когда в сумме в текущем году наберется 183 дня в России или заграницей), бухгалтеру необходимо, если потребуется, пересчитать налог по предшествующим выплатам за этот календарный год.

Если статус изменится с резидента на нерезидента, и возникнет переплата налога – сумма переплаты возвращается исполнителю вашей организацией на основании письменного заявления исполнителя в порядке ст. 231 НК РФ. Возврат может быть осуществлён за счет сумм НДФЛ, подлежащих перечислению в бюджет в счет предстоящих платежей как по указанному налогоплательщику, так и по иным налогоплательщикам, с доходов которых налоговый агент производит удержание такого налога, в течение трех месяцев со дня получения налоговым агентом соответствующего заявления налогоплательщика (абз. 3 п. 1 ст. 231 НК РФ).

3 п. 1 ст. 231 НК РФ).

Если статус изменится с нерезидента на резидента, и возникнет сумма налога к доплате в бюджет, то организации необходимо будет исчислить налог нарастающим итогом с начала налогового периода по ставке 13 % в порядке п. 3 ст. 226 НК РФ и удержать начисленный налог с выплат, которые будут причитаться исполнителю от организации до конца налогового периода (с учетом всех ограничений на удержания). А если удержать таким образом всю или часть суммы налога уже не получится, нужно будет сообщить налоговому органу и исполнителю о невозможности удержать налог, сумме дохода, с которого не удержан налог, и сумме неудержанного налога в порядке, предусмотренном п. 5 ст. 226 НК РФ. Тогда исполнителю необходимо будет самому доплатить в бюджет РФ сумму к доплате на основании уведомления из налогового органа (п. 6 ст. 228 НК РФ).

Дополнительно:

Также отметим, что между РФ и Республикой Куба существует Соглашение об избежании двойного налогообложения — Соглашение между Правительством РФ и Правительством Республики Куба от 14. 12.2000 «Об избежании двойного налогообложения и предотвращении уклонения от уплаты налогов на доходы и капитал».

12.2000 «Об избежании двойного налогообложения и предотвращении уклонения от уплаты налогов на доходы и капитал».

Согласно ст. 15 Соглашения:

Пункт 1:

Заработная плата и другие подобные вознаграждения, получаемые резидентом одного Договаривающегося Государства в отношении работы по найму, могут облагаться налогами только в этом Государстве, если только работа по найму не осуществляется в другом Договаривающемся Государстве. Если работа по найму осуществляется в другом Договаривающемся Государстве, то полученное в связи с этим вознаграждение подлежит налогообложению в этом другом Государстве.

Пункт 2:

Независимо от положений пункта 1 настоящей статьи вознаграждение, получаемое резидентом одного Договаривающегося Государства в отношении работы по найму, осуществляемой в другом Договаривающемся Государстве, подлежит налогообложению только в первом упомянутом Договаривающемся Государстве, если:

a) получатель находится в другом Договаривающемся Государстве в течение периода или периодов, не превышающих в совокупности 183 дня в соответствующем двенадцатимесячном периоде; и

b) вознаграждение выплачивается нанимателем или от имени нанимателя, который не является резидентом другого Договаривающегося Государства; и

c) расходы по выплате вознаграждения не несет постоянное представительство или постоянная база, которые наниматель имеет в другом Договаривающемся Государстве.

Из этих пунктов в совокупности следует, что, теоретически, доход исполнителя по договору может облагаться и в России, и на Кубе, если получится так, что по национальному законодательству и России, и Кубы он и там, и там будет признаваться налогоплательщиком налога на доходы.

Но, если такая ситуация произойдет, то Соглашением предусмотрен механизм устранения двойного налогообложения, который заключается в предоставлении страной, резидентом которой физическое лицо будет признаваться в соответствии с нормами этого Соглашения, права зачесть в счет суммы налога, подлежащего уплате в этой стране, сумму налога, уплаченную в другом государстве (ст. 24 Соглашения).

В России в таком случае зачет проводит инспекция на основании декларации налогоплательщика (п. п. 2 — 4 ст. 232 НК РФ). Налоговый агент не учитывает суммы налога на доходы, уплаченные физлицом за границей, при расчете и удержании у него НДФЛ.

О том, будет ли облагаться вознаграждение исполнителя на Кубе, необходимо уточнить у местных юристов или в местных налоговых органах, поскольку в этом вопросе мы не являемся специалистами.

- Налогообложение вашей компании

Налог на прибыль:

Затраты на оплату услуг исполнителя ваша компания сможет учесть в расходах по налогу на прибыль. Статья, по которой необходимо учитывать эти расходы, будет зависеть от характера работ. Скорее всего, затраты вам необходимо будет отнести к материальным расходам, связанным с производством и реализацией, на основании пп. 6 п. 1 ст. 254 НК РФ.

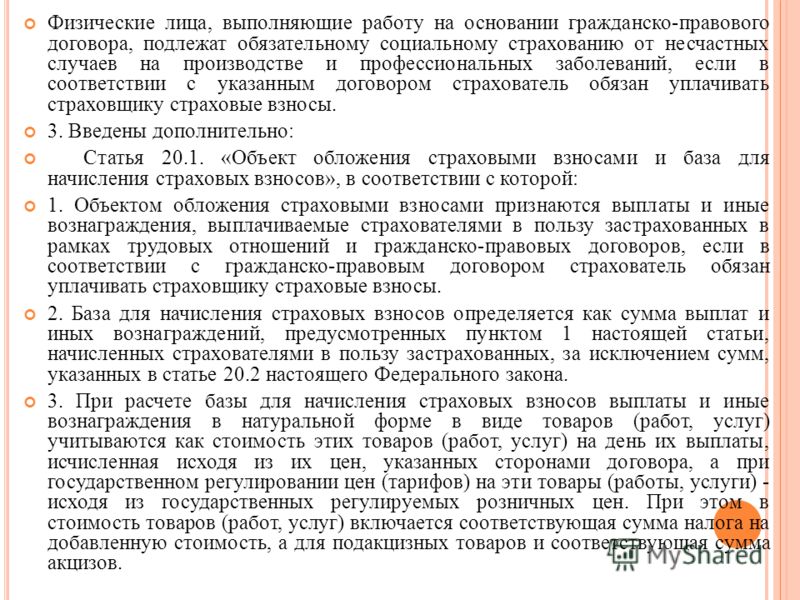

Страховые взносы:

По общему правилу, с выплат по договору ГПХ на выполнение работ, оказание услуг уплачиваются только страховые взносы на обязательное пенсионное страхование (ОПС) и обязательное медицинское страхование (ОМС), если исполнитель является застрахованным лицом на основании с закона о соответствующем виде обязательного страхования (п. 1 ст. 420 НК РФ). Страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством не уплачиваются (пп. 2 п. 3 ст. 422 НК РФ). Страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний уплачиваются только в случае, если это будет предусмотрено в договоре с исполнителем (п. 1 ст. 20.1 ФЗ от 24.07.1998 N 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний).

Страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний уплачиваются только в случае, если это будет предусмотрено в договоре с исполнителем (п. 1 ст. 20.1 ФЗ от 24.07.1998 N 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний).

Поэтому, в рассматриваемой ситуации вашей компании нужно будет уплатить с выплат исполнителю страховые взносы на ОПС и ОМС, если в соответствии с законами об обязательном пенсионном страховании и обязательном медицинском страховании исполнитель будет признаваться застрахованным лицом.

В соответствии с п. 1 ст. 7 ФЗ от 15.12.2001 N 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации», п. 1 ст. 10 ФЗ от 29.11.2010 N 326-ФЗ «Об обязательном медицинском страховании в Российской Федерации» граждане РФ признаются застрахованными лицами по соответствующим видам обязательного социального страхования. Каких-либо исключений для граждан, выполняющих работы за пределами РФ, этими законами не установлено.

Таким образом, с вознаграждения исполнителю в рассматриваемом случае вашей компании необходимо будет уплатить страховые взносы на ОПС и ОМС в общем порядке. Страховые взносы на обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний уплачиваются только в случае, если вы прямо предусмотрите это в договоре. Стразовые взносы на случай временной нетрудоспособности и в связи с материнством не уплачиваются.

- Бухгалтерский учет

В отражении данной сделки в бухгалтерском учете каких-либо особенностей нет, она отражается как обычный гражданско-правовой договор на выполнение для вашей компании работ/услуг. То есть, стоимость работ отражается по кредиту счета 60 «Расчеты с поставщиками и подрядчиками» в корреспонденции со счетами учета этих работ/услуг (скорее всего, счет 20 «Основное производство» или т. п. в зависимости от характера работ/услуг исполнителя и вашей учетной политики). Оплата исполнителю отражается по дебету счета 60 в корреспонденции со счетами учета денежных средств (счет 51 и т. п.).

п.).

Если у вас возникают какие-то более конкретные вопросы по отражению сделки в бухучете, либо, возможно, мы не знаем каких-либо особенностей работ, которые делают невозможными применение стандартного порядка – пожалуйста, сообщите, мы проанализируем особенности отражения операции с учетом ваших вопросов/новых данных.

В гражданско-правовом договоре на выполнение работ между организацией и физическим лицом указана лишь общая стоимость работ (без учета налогов). Какой суммой необходимо оформить акт о приемке работ?

Прежде всего отметим, что граждане и юридические лица свободны в установлении своих прав и обязанностей на основе договора и могут по своему усмотрению определять его условия, кроме случаев, когда содержание соответствующего условия предписано законом или иными правовыми актами (п. 2 ст. 1, п. 4 ст. 421 ГК РФ).

В соответствии с п. 1 ст. 424 ГК РФ исполнение договора оплачивается по цене, установленной соглашением сторон. При этом указанная норма не содержит положений о том, включаются ли в данную цену налоги, подлежащие уплате в соответствии с законодательством.

Такие положения отсутствуют также и в ст. 709 ГК РФ, устанавливающей порядок определения цены по договору подряда. В ней лишь указывается на то, что цена в договоре подряда включает компенсацию издержек подрядчика и причитающееся ему вознаграждение (п. 2 ст. 709 ГК РФ).

Вместе с тем сторонам при оформлении договора необходимо учитывать и положения налогового законодательства. Согласно подп. 6 п. 1 ст. 208 и п. 1 ст. 209 НК РФ доходы физических лиц в виде вознаграждения за выполненную работу признаются объектом обложения НДФЛ. Такие доходы облагаются по ставке 13% (п. 1 ст. 224 НК РФ). Согласно п. 1 ст. 226 НК РФ российские организации, от которых или в результате отношений с которыми налогоплательщик получил доходы, признаются налоговыми агентами и обязаны исчислить НДФЛ с этих доходов, удержать у налогоплательщика и уплатить в бюджет сумму налога (данное правило имеет ряд исключений, но к рассматриваемой ситуации они не относятся).

Требования ст. 226 НК РФ носят императивный характер и не могут быть изменены по соглашению сторон. Поэтому, учитывая, что сумма НДФЛ удерживается налоговыми агентами непосредственно из доходов налогоплательщика при их фактической выплате (п. 4 ст. 226 НК РФ), как правило, при заключении любой российской организацией договора с физическим лицом, не являющимся индивидуальным предпринимателем, сумма НДФЛ включается непосредственно в цену договора (см. также письмо Минфина России от 25.04.2011 № 03-04-05/3-292). При этом могут допускаться различные формулировки условия о цене договора, но размер дохода физического лица, подлежащий налогообложению, должен быть определен предельно точно.

Поэтому, учитывая, что сумма НДФЛ удерживается налоговыми агентами непосредственно из доходов налогоплательщика при их фактической выплате (п. 4 ст. 226 НК РФ), как правило, при заключении любой российской организацией договора с физическим лицом, не являющимся индивидуальным предпринимателем, сумма НДФЛ включается непосредственно в цену договора (см. также письмо Минфина России от 25.04.2011 № 03-04-05/3-292). При этом могут допускаться различные формулировки условия о цене договора, но размер дохода физического лица, подлежащий налогообложению, должен быть определен предельно точно.

Таким образом, в рассматриваемом случае цену договора следовало указать с учетом уплачиваемого организацией как налоговым агентом налога на доходы физических лиц.

Относительно суммы, которую следует указать в акте приема-передачи выполненных работ, отметим, что законодательство, устанавливая необходимость составления документа, удостоверяющего приемку (п. 2 ст. 720 ГК РФ), не предъявляет каких-либо требований к его содержанию. Однако, учитывая, что по смыслу ст. 720 ГК РФ заказчик, осуществляя приемку, проверяет соответствие выполненной работы договору и отсутствие в ней недостатков, при указании в акте суммы, на которую такие работы выполнены, следует указывать цену, установленную договором, при условии, что подрядчик выполнил работы качественно и в полном объеме. А как уже отмечалось, такую цену следует определять с учетом НДФЛ, подлежащего уплате налоговым агентом.

Однако, учитывая, что по смыслу ст. 720 ГК РФ заказчик, осуществляя приемку, проверяет соответствие выполненной работы договору и отсутствие в ней недостатков, при указании в акте суммы, на которую такие работы выполнены, следует указывать цену, установленную договором, при условии, что подрядчик выполнил работы качественно и в полном объеме. А как уже отмечалось, такую цену следует определять с учетом НДФЛ, подлежащего уплате налоговым агентом.

Duane Morris LLP – Юридические фирмы, нанимающие «независимых подрядчиков»: остерегайтесь

Использование независимых подрядчиков может быть рискованным для многих юридических фирм и остается извечной проблемой для бизнеса в целом. Ставки высоки, и классификация определяет, должен ли работодатель платить и удерживать федеральный подоходный налог, налоги на социальное обеспечение и медицинскую помощь и федеральный налог на безработицу (FUTA) — и, возможно, нести налоговые обязательства штата и местные органы власти. Это сложный вопрос, решение которого зависит от фактов и обстоятельств каждого дела. Неправильная классификация может привести к значительным штрафам и финансовым трудностям для неосторожного владельца бизнеса, особенно если в течение нескольких лет имеется большое количество неправильно классифицированных работников.

Неправильная классификация может привести к значительным штрафам и финансовым трудностям для неосторожного владельца бизнеса, особенно если в течение нескольких лет имеется большое количество неправильно классифицированных работников.

Это область, за которой пристально следит налоговая служба. Будьте уверены, IRS будет агрессивно проводить сборы против фирм, которые ненадлежащим образом классифицируют сотрудников как независимых подрядчиков и, следовательно, не перечисляют налоги с заработной платы, как того требует закон. Поскольку налоги на заработную плату считаются налогами в трастовый фонд, к лицам, ответственным за сбор и перевод средств, могут применяться гражданско-правовые санкции. Поэтому важно понимать факторы, которые IRS использует для точной классификации работников.

Кто является сотрудником?

Хотя единого определения термина «работник» не существует, работник обычно считается наемным работником для целей федерального налогообложения, если работодатель имеет право контролировать и направлять работника в отношении порученной ему работы и связанной с ней работы. Работодатель не должен фактически направлять или контролировать, как предоставляются услуги; скорее, достаточно, если работодатель имеет на это право. Другие факторы включают в себя, является ли работа существенной, регулярной или непрерывной, а также могут ли оказываемые услуги требовать от кого-либо соблюдения общих правил работодателя.

Работодатель не должен фактически направлять или контролировать, как предоставляются услуги; скорее, достаточно, если работодатель имеет на это право. Другие факторы включают в себя, является ли работа существенной, регулярной или непрерывной, а также могут ли оказываемые услуги требовать от кого-либо соблюдения общих правил работодателя.

IRS использует следующие три категории факторов — также известные как 20-факторный тест — для определения того, является ли работник наемным работником или независимым подрядчиком:

-

Сотрудник может быть обучен оказывать услуги определенным образом.

Сотрудник может быть обучен оказывать услуги определенным образом. - Финансовый: Контролирует ли плательщик деловые аспекты работы работника? Факты, указывающие на то, имеет ли предприятие право контролировать деловые аспекты работы работника, включают степень невозмещенных расходов работника; размер инвестиций работника; степень, в которой работник делает услуги доступными для соответствующего рынка; как бизнес платит работнику; и степень, в которой работник может получить прибыль или убыток.

- Тип отношений: Имеются ли письменные контракты или льготы для сотрудников? Будут ли отношения продолжаться? Является ли работа, выполняемая работником, ключевым аспектом бизнеса? Некоторыми фактами, указывающими на характер отношений, являются письменные контракты, описывающие отношения, которые стороны намеревались создать; требования к работе на полный рабочий день; предоставляются ли работнику льготы по типу работника; постоянство отношений; насколько услуги являются неотъемлемой частью основной деятельности.

Сотрудник может быть обучен оказывать услуги определенным образом.

Сотрудник может быть обучен оказывать услуги определенным образом.

Все три категории следует учитывать, когда предприятия классифицируют работника как наемного работника или как независимого подрядчика. Важно иметь в виду, что конкретные факты каждого дела стоят сами по себе и определяют вес, который IRS может придать тому или иному фактору. Хотя некоторые факторы могут указывать на то, что работник является наемным работником, другие факторы могут означать, что работник является независимым подрядчиком. Чтобы определить, является ли работник наемным работником или независимым подрядчиком, не должно быть выполнено ни одного критического теста или «установленного» количества факторов, и ни один фактор не является самостоятельным при принятии решения. Обращение за советом к опытным налоговым специалистам, когда вы сталкиваетесь с этой проблемой, может быть полезным. Два рассмотренных ниже случая показывают, каким образом применяются эти категории и связанные с ними факторы.

Дело «Пещеры»

В деле Профессиональная юридическая корпорация Дональда Г. Кейва против Комиссара внутренних доходов , Т.С. Меморандум 2011–48, президент и единственный акционер Дональд Кейв был поверенным, который выбирал помощников поверенных, нанимал клерков, устанавливал часы работы вспомогательного персонала, определял бонусы, утверждал платежную ведомость, а также определял выплаты и возмещения работникам.

Кейва против Комиссара внутренних доходов , Т.С. Меморандум 2011–48, президент и единственный акционер Дональд Кейв был поверенным, который выбирал помощников поверенных, нанимал клерков, устанавливал часы работы вспомогательного персонала, определял бонусы, утверждал платежную ведомость, а также определял выплаты и возмещения работникам.

Поскольку президент принимал практически все решения и оказывал существенные услуги фирме, Налоговый суд США согласился с IRS и признал его наемным работником для целей налогообложения занятости. Налоговый суд также постановил, что и младшие адвокаты, и клерки были наемными работниками для целей налогообложения занятости. Ассоциированные поверенные имели небольшой профессиональный опыт и были недавними выпускниками юридического факультета. Хотя президент не требовал от младших поверенных подписывать письменные трудовые договоры или соглашения об отказе от конкуренции, сотрудники работали исключительно на компанию и не предлагали свои услуги другим юридическим фирмам или общественности во время работы в Cave.

Налоговый суд обратился к 5-му Окружному апелляционному суду США при установлении факторов, определяющих, является ли работник сотрудником по гражданскому праву, таких как степень контроля принципала над работником; возможность работника получить прибыль или убыток; инвестиции работника в объекты; постоянство отношений; и навыки, необходимые в операции. Пятый округ пришел к выводу, что ни один фактор не является определяющим, и необходимо принимать во внимание все факты и обстоятельства. (см. его 1990 заключение в Breaux & Dagle.)

Налоговый суд полагался на тот факт, что президент фирмы имел право контролировать передачу дел и возмещение расходов партнерам. Президент также занимался их делами, и ожидалось, что помощники будут помогать президенту в его делах. Налоговый суд пришел к выводу, что младшие поверенные не обладали независимостью в управлении своими делами, поскольку президент имел право контролировать и направлять дела.

Когда работник предоставляет свои собственные инструменты для выполнения рабочих функций, это обычно указывает на то, что работник является независимым подрядчиком. Тем не менее, в Cave президент предоставил младшим поверенным все инструменты и средства, необходимые для выполнения их работы, включая офисные помещения, секретарские услуги, компьютеры и онлайн-услуги по юридическим исследованиям. Тот факт, что у рабочих не было инвестиций в объекты, указывает на трудовые отношения, заключил Налоговый суд.

Тем не менее, в Cave президент предоставил младшим поверенным все инструменты и средства, необходимые для выполнения их работы, включая офисные помещения, секретарские услуги, компьютеры и онлайн-услуги по юридическим исследованиям. Тот факт, что у рабочих не было инвестиций в объекты, указывает на трудовые отношения, заключил Налоговый суд.

Как указывалось выше, юристы не обязаны подписывать трудовые договоры. Отношения между президентом и соратниками были непрерывными, постоянными и исключительными, что, по мнению суда, указывает на трудовые отношения.

Наконец, были наняты младшие юристы для оказания юридических услуг существующим клиентам и привлечения новых клиентов. Таким образом, услуги, оказываемые партнерами, приносили Cave вознаграждение и были единственным источником дохода налогоплательщика — и неотъемлемым фактором, указывающим на наличие трудовых отношений.

Налоговый суд учел другие факторы, но счел их нейтральными в решении в отношении отношений между работодателем и работником. Хотя это лишь некоторые из факторов, которые следует принимать во внимание при определении характера трудовых отношений, дело Кейва иллюстрирует важность рассмотрения отношений в целом.

Хотя это лишь некоторые из факторов, которые следует принимать во внимание при определении характера трудовых отношений, дело Кейва иллюстрирует важность рассмотрения отношений в целом.

Дело «Вестерн Менеджмент»

В другом текущем деле, Western Management Inc. против США , адвокат, как альтер-эго своей юридической фирмы, и его супруга были признаны лично ответственными за невыплаченные фирмой налоги на заработную плату . Федеральный суд США по рассмотрению претензий постановил, что юрист, единственный акционер, президент и секретарь-казначей своей фирмы не могли оспаривать решение налогового суда, возлагавшего на его юридическую фирму ответственность за неудержание и уплату налогов на трудоустройство за оказанные им услуги. Это. Юридическая фирма рассматривала адвоката, своего единственного сотрудника, как независимого подрядчика, единственным источником дохода которого были юридические услуги, предоставляемые ее единственным акционером. Это лицо предоставило все услуги, необходимые для получения дохода, включая найм сотрудников, выписку чеков, определение уровня компенсации, покупку страховки от злоупотребления служебным положением и подписание налоговых деклараций. Western Management относилась к единственному акционеру как к независимому подрядчику и авансировала ему средства по мере необходимости. WM не удерживала и не платила федеральные налоги на эти выплаты, классифицировала платежи как «ссуды» в своих бухгалтерских книгах и не подавала формы 109.9-РАЗНОЕ.

Western Management относилась к единственному акционеру как к независимому подрядчику и авансировала ему средства по мере необходимости. WM не удерживала и не платила федеральные налоги на эти выплаты, классифицировала платежи как «ссуды» в своих бухгалтерских книгах и не подавала формы 109.9-РАЗНОЕ.

Налоговый суд установил, что акционер был сотрудником WM и что его заработная плата облагалась подоходным налогом, а также налогами FICA и FUTA. Он явно был «статутным» сотрудником в соответствии с Кодексом. 3121. Он обладал исключительными полномочиями принимать важные корпоративные решения и все соответствующие периоды времени занимал посты президента и секретаря-казначея WM, руководил всеми делами WM, оказывал существенные услуги фирме в своем официальном качестве и получал вознаграждение за эти услуги. (см. Western Management Inc. против комиссара налоговой службы , T.C. Памятка 2003-162).

Повышенное внимание IRS

IRS второй год проводит интенсивное исследование налога на занятость среди 6000 случайно выбранных налогоплательщиков в рамках национальной исследовательской программы (NRP), направленной на изучение вопросов соблюдения налогового законодательства, связанных с налогами на занятость и классификацией независимых подрядчиков. , среди прочих вопросов налоговой отчетности. Эти углубленные проверки, которые фактически являются проверками, могут быть обременительными для тех, кто был выбран для включения в исследование. Из-за масштабности инициативы многие юристы и их клиенты могут оказаться в незавидном положении прохождения экспертизы.

, среди прочих вопросов налоговой отчетности. Эти углубленные проверки, которые фактически являются проверками, могут быть обременительными для тех, кто был выбран для включения в исследование. Из-за масштабности инициативы многие юристы и их клиенты могут оказаться в незавидном положении прохождения экспертизы.

IRS использует различные источники данных в рамках процесса аудита, включая информацию из Форм 1099 и W-2, поданных в IRS, для определения стратегий аудита в отношении характеристик соответствия фирм, подающих налоговые декларации по найму. Хотя надежных способов избежать преследования не существует, предприятия могут принять определенные меры, чтобы минимизировать риск.

Предприятиям следует рассмотреть возможность пересмотра своей текущей практики начисления заработной платы, уделяя особое внимание областям, определенным инициативой NRP. Документация и процедуры ведения учета должны быть оценены и при необходимости обновлены. Компании также могут захотеть просмотреть свои налоговые декларации за последние три года, включая формы 109. 9 и все подтверждающие документы и записи. Во многих случаях в этом процессе может помочь сторонний администратор компании по расчету заработной платы.

9 и все подтверждающие документы и записи. Во многих случаях в этом процессе может помочь сторонний администратор компании по расчету заработной платы.

Налогоплательщики могут также захотеть нанять специалиста по налогам для проведения «имитации аудита» с целью проверки политики ведения учета и существующей налоговой позиции и получения указаний по устранению проблем или недостатков, которые, вероятно, станут мишенью в случае фактического аудита. экспертиза ИРС.

ДОБРОВОЛЬНАЯ Программа урегулирования классификации

Четвертый квартал особенно благоприятен для проверки данных о занятости, чтобы убедиться, что сотрудники правильно классифицированы, в то время как еще есть время, чтобы внести необходимые изменения и потенциально избежать проблем с неправильной классификацией сотрудников и гнева IRS. Это особенно актуально сейчас, когда IRS недавно заключила партнерское соглашение с Министерством труда США, чтобы позволить правомочным работодателям освободиться от прошлых обязательств по федеральному налогу на заработную плату, если они в будущем будут относиться к работникам, которые были неправильно классифицированы как независимые подрядчики, как к наемным работникам.

В Объявлении 2011-64, выпущенном IRS 21 сентября, работодатели, участвующие в Программе добровольного классификационного урегулирования (VCSP), получат частичное освобождение от уплаты федеральных налогов на занятость при условии, что они согласятся в будущем рассматривать неправильно классифицированных работников как наемных работников все будущие налоговые периоды. Чтобы участвовать в VCSP, налогоплательщик должен соответствовать определенным квалификационным требованиям, изложенным ниже; подать заявку на участие в ВКСП; и заключить заключительное соглашение с IRS. Чтобы быть правомочным участником ВМСП, налогоплательщик должен соответствовать следующим требованиям:

- Налогоплательщик должен постоянно относиться к работникам как к неслужащим.

- Налогоплательщик должен подать все необходимые Формы 1099 для работников за предыдущие три года.

- В настоящее время налогоплательщик не может находиться под аудитом IRS или аудитом в отношении классификации работников Министерством труда США или государственным агентством штата.

В результате своего участия работодатели, которые соглашаются рассматривать работников в качестве наемных работников в будущих налоговых периодах, будут платить только 10 процентов налоговых обязательств, которые могли причитаться с компенсации, выплаченной работникам за последний налоговый год; не будет нести ответственность за любые проценты и штрафы по ответственности; и не будет подвергаться налоговой проверке в отношении сотрудников, неправильно классифицированных в предыдущие годы.

Кроме того, налогоплательщик, участвующий в программе, должен согласиться на продление срока исчисления налога на рабочую силу на три года в течение первого, второго и третьего календарных лет, начиная с даты, когда налогоплательщик согласился начать рассматривать любые неправильно классифицированные работники как наемные работники.

Налогоплательщики, желающие участвовать в программе VCSP, должны подать недавно опубликованную форму 8952 (Заявление на программу добровольного классификационного урегулирования) не менее чем за 60 дней до того, как они захотят начать рассматривать работников как наемных работников.

Программа VCSP предлагает работникам, ошибочно классифицировавшим своих работников как лиц, не являющихся работниками, возможность добровольно исправить эту проблему в перспективе с ограниченным воздействием прошлых обязательств, связанных с ошибочной классификацией работников. Кроме того, влияние реклассификации работников в качестве наемных может оказать существенное влияние на планы налогоплательщика, покрываемые ERISA, в том смысле, что такие планы, возможно, потребуется изменить, чтобы они распространялись на реклассифицированных работников только на перспективный период. Все налогоплательщики, которые классифицируют работников как неслужащих, должны рассмотреть возможность пересмотра этой классификации и определения того, уместно ли подавать документы в соответствии с VCSP.

Очень важно документировать

Крайне важно документировать учитываемые факторы и выводы, сделанные при классификации работника, особенно в свете постоянного внимания IRS в этой области. Работодатели также могут обратиться за советом к квалифицированному специалисту по налогам, чтобы обсудить эти сложные правила и факторы и определить, уместна ли подача заявки на участие в программе VCSP.

Работодатели также могут обратиться за советом к квалифицированному специалисту по налогам, чтобы обсудить эти сложные правила и факторы и определить, уместна ли подача заявки на участие в программе VCSP.

В соответствии с требованиями нормативных актов Министерства финансов США читатель должен знать, что это сообщение не предназначено для использования отправителем и не может быть использовано в целях избежания штрафов в соответствии с федеральным налоговым законодательством США.

Стивен М. Пэкер — менеджер группы налогового учета Duane Morris, где он посвятил свою практику подоходному налогообложению на федеральном уровне, уровне штата и на местном уровне; анализ общепринятых принципов бухгалтерского учета; финансовый отчет; выявление мошенничества и хищений; и следственный учет. В прошлом он был президентом отделения Пенсильванского института дипломированных бухгалтеров в Большой Филадельфии.

Брайан К. Адамс — менеджер группы налогового учета Duane Morris. Он посвящает свою практику соблюдению налогового законодательства и деятельности по планированию, включая реализацию стратегий минимизации налогов, для разнообразной клиентской базы, включающей частные предприятия; мультигосударственные корпорации и товарищества; и состоятельные люди.

Он посвящает свою практику соблюдению налогового законодательства и деятельности по планированию, включая реализацию стратегий минимизации налогов, для разнообразной клиентской базы, включающей частные предприятия; мультигосударственные корпорации и товарищества; и состоятельные люди.

Перепечатано с разрешения The Legal Intelligencer, © ALM Media Properties LLC. Все права защищены.

10 Права независимых подрядчиков

Коммерческое право

Свяжитесь с нами

Мы здесь, чтобы помочь вам в вашем деле. Заполните форму, чтобы связаться с нами. Мы с нетерпением ждем ответа от вас.

Связаться с нами

Все больше людей работают из дома или удаленно в качестве независимых подрядчиков, чем когда-либо прежде. В условиях растущей гиг-экономики компании могут предпочесть нанимать независимых подрядчиков, а не официальных сотрудников, и они экономят много денег, не выплачивая государственную минимальную заработную плату. Компании не предоставляют типичные льготы для сотрудников независимым подрядчикам, такие как медицинское страхование, оплачиваемый отпуск, отпуск по беременности и родам и взносы 401 (k). Чтобы ни одна компания не воспользовалась этими преимуществами слишком далеко и чтобы границы между работником и подрядчиком не были размыты, ознакомьтесь с этими начальными рекомендациями, чтобы рассказать вам все, что вам нужно знать о правах независимых подрядчиков.

Компании не предоставляют типичные льготы для сотрудников независимым подрядчикам, такие как медицинское страхование, оплачиваемый отпуск, отпуск по беременности и родам и взносы 401 (k). Чтобы ни одна компания не воспользовалась этими преимуществами слишком далеко и чтобы границы между работником и подрядчиком не были размыты, ознакомьтесь с этими начальными рекомендациями, чтобы рассказать вам все, что вам нужно знать о правах независимых подрядчиков.

Понимание своих законных прав в качестве независимого подрядчика или бизнеса, нанимающего независимого подрядчика, позволит контролировать юридические вопросы.

Какими правами обладают независимые подрядчики?

Поскольку вы сами нанимаете подрядчика или независимого подрядчика, пришло время ознакомиться с правами, связанными с вашими контрактами. Получение оплаты и знание своих налоговых обязательств позволяют независимым подрядчикам получать большую прибыль. Если вы не знаете об этих правах, клиенты могут платить вам меньше (или вообще не платить), заставлять вас работать дольше, чем положено, и требовать выполнения обязанностей, которые вы никогда не собирались выполнять. Кроме того, вы можете в конечном итоге платить ненужные налоги, которые уменьшают вашу прибыль.

Кроме того, вы можете в конечном итоге платить ненужные налоги, которые уменьшают вашу прибыль.

Вот десять прав независимых подрядчиков:

- Право на контракт

- Право контролировать

- Право принимать решения

- Право работать, когда вы хотите

- Право работать, где вы хотите 900 13 90 6 Право на рекламу Право на получение оплаты

- Право на работу с другими подрядчиками

- Право на оспаривание своего статуса занятости

- Право на ведение собственного бизнеса

Права независимых подрядчиков вытекают из федеральных законов и законов штата, правил, положений и судебных решений . Цель этой статьи — научить вас понимать общие права независимых подрядчиков. Ниже мы подробно расскажем о десяти основных правах, которыми обладают независимые подрядчики.

1. Право на контракт

Деловое лицо без юридически обязывающего контракта с клиентом подвергается злоупотреблениям.

Официальное соглашение с независимым подрядчиком защищает вас, поскольку в нем указаны ваши обязанности (в рамках параметров проектов), а также размер и время получения вами оплаты. Он также определяет вас как независимого подрядчика, а не работника.

Он также определяет вас как независимого подрядчика, а не работника.

Убедитесь, что ваш контракт устанавливает независимые проектно-ориентированные отношения между заказчиком и подрядчиком. В противном случае государственные или федеральные правительственные учреждения могут считать вас сотрудником.

Кроме того, убедитесь, что в вашем контракте описаны обязанности, которые вы выполняете (например, копирайтер или консультант и т. д.), описание проекта, время выполнения, условия выставления счетов, способы оплаты и расторжение контракта.

2. Право на контроль

Суть ведения бизнеса для себя дает вам контроль. Не ваши клиенты. Если клиент пытается контролировать ваш бизнес, говоря вам, где, когда и как работать, вы становитесь сотрудником. Никогда не позволяйте этому случиться с вами.

Проявите свой опыт в качестве независимого подрядчика, используя свои знания для выполнения обязанностей. Таким образом, вашим клиентам не нужно обучать вас или давать рекомендации. Вы должны завершить свою работу так, как считаете нужным.

Вы должны завершить свою работу так, как считаете нужным.

3. Право на принятие решений

В то время как сотрудники ожидают выполнения приказов своего начальства, независимые подрядчики становятся сами себе начальниками. Считайте того, кто вас нанимает, своим клиентом, а не начальником.

Будучи независимым подрядчиком, вы можете диктовать, где, когда и как будет завершен проект. Помните, что ваши клиенты не направляют вашу работу. Если они это сделают, вы станете сотрудником, а не независимым подрядчиком.

Клиенты нанимают вас для завершения проекта, при этом вы сохраняете свободу решать, как вести проект.

4. Право работать, когда вы хотите

Сотрудники приходят на работу в определенные дни и часы, указанные работодателем. Они делают перерыв на обед в установленное время и уходят с работы в определенный час.

Федеральные законы и законы штатов устанавливают обычную рабочую неделю для сотрудников (обычно с понедельника по пятницу) и официальные праздники, когда никто не работает. То же самое касается количества отработанных часов в день. Дополнительные дни и часы приравниваются к оплате сверхурочной работы.

То же самое касается количества отработанных часов в день. Дополнительные дни и часы приравниваются к оплате сверхурочной работы.

Вы, как независимый подрядчик, решаете, в какие дни и часы работать. Если вы хотите работать по субботам, воскресеньям и праздникам, это ваше право.

5. Право работать там, где вы хотите

Как ваш собственный начальник, вы сами выбираете, где вам работать. Вы можете работать дома, в кафе, на пляже, в парке или иметь личный кабинет в любом месте. Вот почему вам следует избегать работы в офисе клиента в качестве наемного работника.

Поймите, что сотрудники ваших клиентов не будут выполнять ваши уникальные услуги. Вот почему они наняли вас.

То, что вы работаете в составе внутренней команды сотрудников, может ошибочно классифицировать вас как сотрудника. Кроме того, использование вашего оборудования и расходных материалов, а не ваших клиентов, также отличает вас от сотрудника.

6. Право на рекламу

Вы имеете право действовать и рекламировать себя. Рекламируйте свои частные услуги, печатая визитки, брошюры и раздаточные материалы. Размещайте объявления на досках объявлений о вакансиях или онлайн-платформах для фрилансеров. Реклама в рубриках в качестве фрилансера также помогает.

Рекламируйте свои частные услуги, печатая визитки, брошюры и раздаточные материалы. Размещайте объявления на досках объявлений о вакансиях или онлайн-платформах для фрилансеров. Реклама в рубриках в качестве фрилансера также помогает.

Убедитесь, что при приеме на работу по долгосрочному контракту в нем указано, что вы также хотите работать на других клиентов. Таким образом, вы не выступаете в качестве работника одного работодателя.

Реклама себя как независимого подрядчика имеет большое значение для признания таковой.

7. Право на получение оплаты

Сотрудники обычно получают оплату по установленному графику, например еженедельно или ежемесячно. Обычно им платят чеком, который включает отчисления на взносы работника в фонды социального обеспечения и Medicare.

В вашем договоре с независимым подрядчиком указано ваше право на получение платежей и сроки. Вот почему важно использовать контракт, в котором четко указано, сколько, как и когда вы получите компенсацию.

Независимые подрядчики обычно представляют счет-фактуру с указанием выполненной работы и суммы компенсации, которую необходимо получить. В вашем договоре указано, как скоро после отправки счета вы получите оплату и каким образом (чеком, банковским депозитом или методом онлайн-оплаты, например PayPal).

8. Право на найм других подрядчиков

Сотрудники приходят на работу и следуют указаниям начальника.

Иногда подрядчик заключает договор с другими для выполнения некоторых обязанностей. Когда клиент нанимает вас, существует возможность нанять других подрядчиков для выполнения части работы. Как генеральный подрядчик, платящий субподрядчикам за выполнение части работ по строительному проекту.

Партнерство с другими независимыми людьми для работы над проектом позволяет вам выглядеть как независимый подрядчик. Убедитесь, что ваш контракт с клиентами включает возможность найма других людей, которые помогут вам завершить проект.

9. Право на оспаривание вашего статуса занятости

В вашем соглашении с независимым подрядчиком указана ваша роль в качестве независимого подрядчика. Тем не менее, IRS и Департамент труда (и государственные агентства) используют свои собственные факторы, чтобы определить, действовали ли вы как наемный работник или как независимый подрядчик. У вас есть как право оспорить свой статус, так и право на адвоката по трудовым спорам. Факторы, которые определяют сотрудников по сравнению с независимыми подрядчиками, включают:

Тем не менее, IRS и Департамент труда (и государственные агентства) используют свои собственные факторы, чтобы определить, действовали ли вы как наемный работник или как независимый подрядчик. У вас есть как право оспорить свой статус, так и право на адвоката по трудовым спорам. Факторы, которые определяют сотрудников по сравнению с независимыми подрядчиками, включают:

Место работы: Работники работают в запрошенных работодателем помещениях. Подрядчики работают дома или в офисе по своему усмотрению.

Клиенты: У работника один работодатель. Подрядчик работает для многих клиентов.

Обучение: Работодатели обучают новых сотрудников. Подрядчик обладает компетенцией для выполнения работ.

Контроль работы: Работники работают под руководством работодателя. Подрядчик решает, как выполнять работу и в какие часы.

10. Право на управление собственным бизнесом

Независимые подрядчики ведут собственный бизнес. Вы управляете всеми аспектами вашего бизнеса. Как предприниматель, работающий не по найму, вы несете ответственность за предоставление собственных льгот.

Вы управляете всеми аспектами вашего бизнеса. Как предприниматель, работающий не по найму, вы несете ответственность за предоставление собственных льгот.

Таким образом, ваш клиент не несет ответственности за предоставление обычных льгот работникам, таких как пенсионные планы, медицинское страхование, выплаты по болезни, оплачиваемый отпуск или страхование по инвалидности. Это сэкономит вашим клиентам много денег.

Вы защищаете свои бизнес-права. Например, если клиент не платит вам за выполненную работу, вы сохраняете за собой право подать в суд на клиента за нарушение договора.

Подача налоговой декларации в качестве независимого подрядчика

Независимые подрядчики сами платят налоги штата и федеральные налоги. Никаких отчислений из заработной платы не происходит с клиентов, как с работника. Управление собственным бизнесом означает ответственность за уплату собственных налогов.

В ваши налоговые обязанности входит налог на самозанятость. В конце налогового года вы должны подать форму 1099-MISC в IRS, сообщая обо всех платежах, сделанных вам от клиентов.

IRS объясняет здесь разницу между наемным работником и независимым подрядчиком.

Это сводится к тому, как IRS воспринимает поведение и отношения между клиентом и подрядчиком. Если это похоже на отношения между работодателем и работником, IRS считает это так.

После установления отношений самозанятого независимого подрядчика подрядчик должен подать соответствующие налоговые формы. IRS объясняет эти формы здесь.

Понимание прав независимого подрядчика, описанное здесь, включает в себя определение того, действовали ли вы как наемный работник или как независимый подрядчик.

Вы заработаете больше денег, зная свои права в отношении юридических контрактов с клиентами, платежей, рабочих решений и налоговых обязательств.

Как вы читали выше, мы предоставили некоторые ответы на эти сложные вопросы. Тем не менее, если вы планируете заняться собственным бизнесом, подумайте о том, чтобы нанять опытную юридическую фирму для защиты ваших прав.