Можно ли открыть ИП с НДС? Какие будут налоги и схемы оплаты

Для жизни

Малому бизнесу

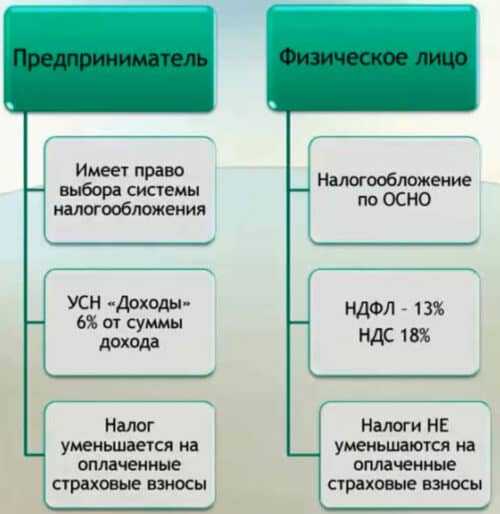

Налог на добавленную стоимость или НДС уплачивается ИП и организациями, работающими на общей системе налогообложения — ОСНО. По умолчанию, при регистрации в налоговой в качестве предпринимателя все ИП подпадают именно под ОСНО.

Стать клиентом

Если предприниматель хочет использовать особые режимы — УСН «Доходы», УСН «Доходы-минус-Расходы» или ПСН, необходимо написать заявление. При этом одновременно можно вести деятельность по двум системам, а также перейти с любого из особых режимов на ОСНО с уплатой НДС.

Есть ли особые требования для открытия ИП с НДС

Нет. Любой предприниматель вправе выбрать тот режим налогообложения, который отвечает его коммерческим интересам. Режим работы с НДС может быть выбран как производителем, так и оптовиком, продавцом товаров в розницу, поставщиком услуг.

Любой предприниматель вправе выбрать тот режим налогообложения, который отвечает его коммерческим интересам. Режим работы с НДС может быть выбран как производителем, так и оптовиком, продавцом товаров в розницу, поставщиком услуг.

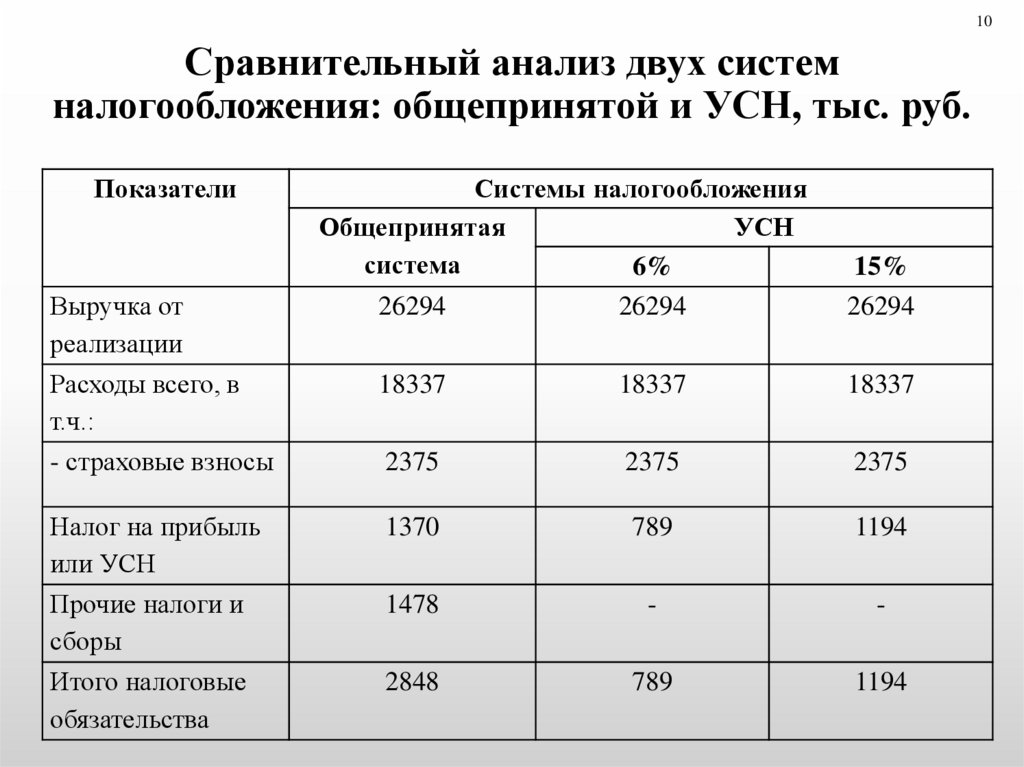

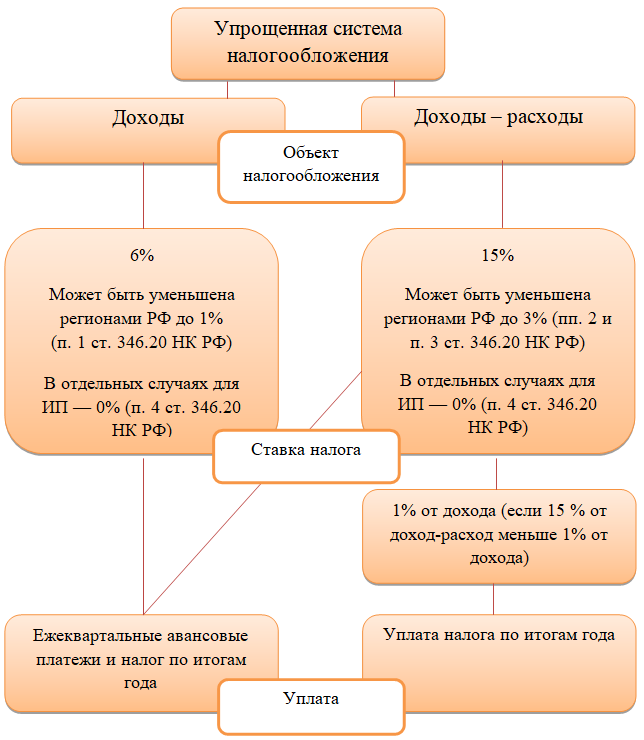

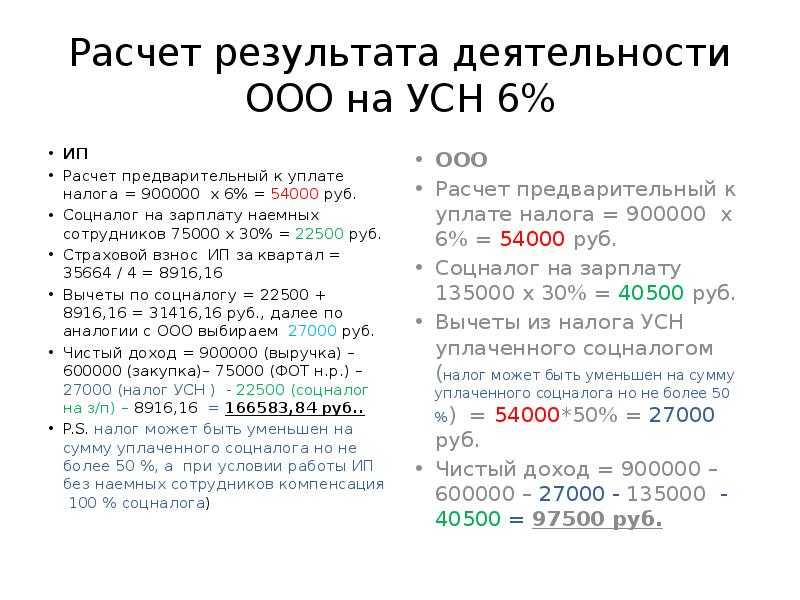

Особые налоговые режимы ориентированы на малый бизнес и специфичные отрасли, например — сельское хозяйство. Их применение снижает налоговую нагрузку и упрощает отчетность. Если на ОСНО необходимо сдавать декларацию каждый квартал, вести учет НДС и прибыли, то на УСН-доходы декларация сдается всего один раз в год. Для ее подачи достаточно банковской выписки, тогда как для расчета НДС необходимо ведение полноценного бухгалтерского учета с проведением счетов и поступлений от контрагентов и всех реализаций товаров или услуг.

Предприниматели, у которых открыт счет в Райффайзен Банке, могут воспользоваться услугой.

Что дает ИП работа с НДС?

Современные программы учета формируют отчетность автоматически. При своевременном внесении в программу всех данных, проблем с подачей декларации не возникает. Даже налог на прибыль в размере 20% не является основанием для отказа от работы с НДС: все расходы предпринимателя в конечном итоге заложены в стоимость реализации.

При своевременном внесении в программу всех данных, проблем с подачей декларации не возникает. Даже налог на прибыль в размере 20% не является основанием для отказа от работы с НДС: все расходы предпринимателя в конечном итоге заложены в стоимость реализации.

Кроме того, важно понимать, что если вы работаете с компаниями-плательщиками НДС, но сами НДС не платите, вы все равно получаете от них счета с включенным налогом на добавленную стоимость в структуре затрат, просто вы не можете принять его к зачету.

Работа на ОСНО дает такие плюсы:

- работа с крупными покупателями напрямую — сетевые магазины, оптовые базы заинтересованы в получении товара с НДС, который можно зачесть, уменьшив сумму налога к уплате в бюджет

- работа с тендерными договорами, муниципалитетами, бюджетными организациями — они тоже в большинстве работают на ОСНО и ищут поставщиков, уплачивающих НДС

- зачет НДС при импорте товаров — при ввозе на территорию РФ НДС уплачивается обязательно, и если предприниматель работает на ОСНО, он может зачесть сумму налога при последующей реализации

- возможность уменьшения расходов при покупке основных фондов — недвижимости, оборудования, автомобилей в лизинг: такие затраты уменьшают налогооблагаемую базу, а значит — удешевляют приобретаемое имущество

Heading» color=»brand-primary»>Ставки для ИП с НДС

Heading» color=»brand-primary»>Ставки для ИП с НДСНалоговый кодекс РФ предусматривает общие и расчетные ставки. Их размер определяется видом деятельности и типом реализуемых товаров и услуг.

Различают 3 вида общей ставки:

20%

на услуги и большинство товаров, за исключением товаров первой необходимости продукции сельского хозяйства

10%

на товары первой необходимости, включая продукцию естественного происхождения — рыба, мясо, овощи, яйцо, крупы, а также на социально значимые товары, например, детское питание, макароны, консервы из мяса КРС, птицы и рыбы, фрукты, за исключением бананов и сухофруктов

Paragraph» color=»brand-primary»>0%

Paragraph» color=»brand-primary»>0%на экспортируемые изделия, вне зависимости от ставки НДС при реализации на внутреннем рынке, международную перевозку товаров и пассажиров, специфические работы — строительство нефтепроводов, крупных заводов, оборудование для таких объектов также не облагается НДС при ввозе на территорию РФ в составе линий

ИП при работе с НДС 0% должен помнить, что не освобождается от обязанности подавать декларацию по налогу и вести его учет.

Расчетные ставки 10/110 и 20/120 устанавливаются при получении предоплаты — в том числе в виде дисконтов по векселям, по товарному кредиту.

Сроки уплаты НДС индивидуальными предпринимателями

Налоговый кодекс регламентирует уплату налога и отчетность по нему. С 2014 года подача деклараций по НДС возможна только через интернет. Даже если ИП заполнит декларацию в бумажном виде и принесет ее в инспекцию, документ будет считаться неподанным.

С 2014 года подача деклараций по НДС возможна только через интернет. Даже если ИП заполнит декларацию в бумажном виде и принесет ее в инспекцию, документ будет считаться неподанным.

Данные для заполнения декларации рассчитываются каждый квартал. Платить налог можно сразу до 25 числа первого месяца, следующего за истекшим кварталом или равными долями не позднее 25 числа каждого из 3 месяцев следующего квартала.

Декларацию необходимо сдавать, даже если деятельность по каким-либо причинам не велась. В этом случае заполняют только титульный лист и все графы первого раздела.

Просрочка уплаты налога приводит к начислению пени. При возникновении разногласий по налогу с ФНС необходимо запросить справку о состоянии расчетов с ФНС и выписку операций по расчетам с бюджетов за интеерсующий период.

Как перейти на режим с уплатой НДС?

Если у предпринимателя возникает необходимость сменить систему налогообложения, это можно сделать по истечении отчетного периода с обязательным уведомлением налоговой в срок до 15 дней с момента начала работы по новой системе.

К основным причинам, по которым ИП меняет одну систему налогообложения на другую, относятся:

- необходимость работы с контрагентами с уплатой НДС

- превышение физических лимитов, допустимых для спецрежима — касается только ЕНВД

- прекращение ведения деятельности, подпадающей под спецрежим

- изменение законодательства относительно применения налоговых режимов для определенных видов деятельности

При переходе на ОСНО необходимо закрыть все обязательства по уплате налогов и сборов по применяемому ранее режиму. Перевод в середине отчетного периода возможен, только если превышен лимит или ИП начал заниматься деятельностью, для которой разрешен только общий режим налогообложения.

В случае, если ИП ведет операции с контрагентами с уплатой НДС и без, разрешается сочетать две системы. Это потребует раздельного учета операций и сдачи отчетности, но законодательно не запрещено.

В целом, НДС является равнозначной с остальными системой налогообложения, доступной для ИП. Выделять НДС может компания с любыми оборотами. Несмотря на большие требования к учету и необходимости уплаты налога на прибыль, работа ИП на НДС делает его бизнес более открытым и прозрачным для контрагентов, поскольку позволяет получить информацию об оборотах и надежности компании.

Эта страница полезна?

100% клиентов считают страницу полезной

+7 495 777-17-17

Для звонков по Москве

8 800 700-91-00

Для звонков из других регионов России

Следите за нами в соцсетях и в блоге

© 2003 – 2023 АО «Райффайзенбанк»

Генеральная лицензия Банка России № 3292 от 17. 02.2015

02.2015

Информация о процентных ставках по договорам банковского вклада с физическими лицами

Кодекс корпоративного поведения RBI Group

Центр раскрытия корпоративной информации

Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных

Следите за нами в соцсетях и в блоге

+7 495 777-17-17

Для звонков по Москве

8 800 700-91-00

Для звонков из других регионов России

RowList.P» color=»seattle100″>© 2003 – 2023 АО «Райффайзенбанк».

RowList.P» color=»seattle100″>© 2003 – 2023 АО «Райффайзенбанк».Генеральная лицензия Банка России № 3292 от 17.02.2015.

Информация о процентных ставках по договорам банковского вклада с физическими лицами.

Кодекс корпоративного поведения RBI Group.

Центр раскрытия корпоративной информации.

Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У.

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных.

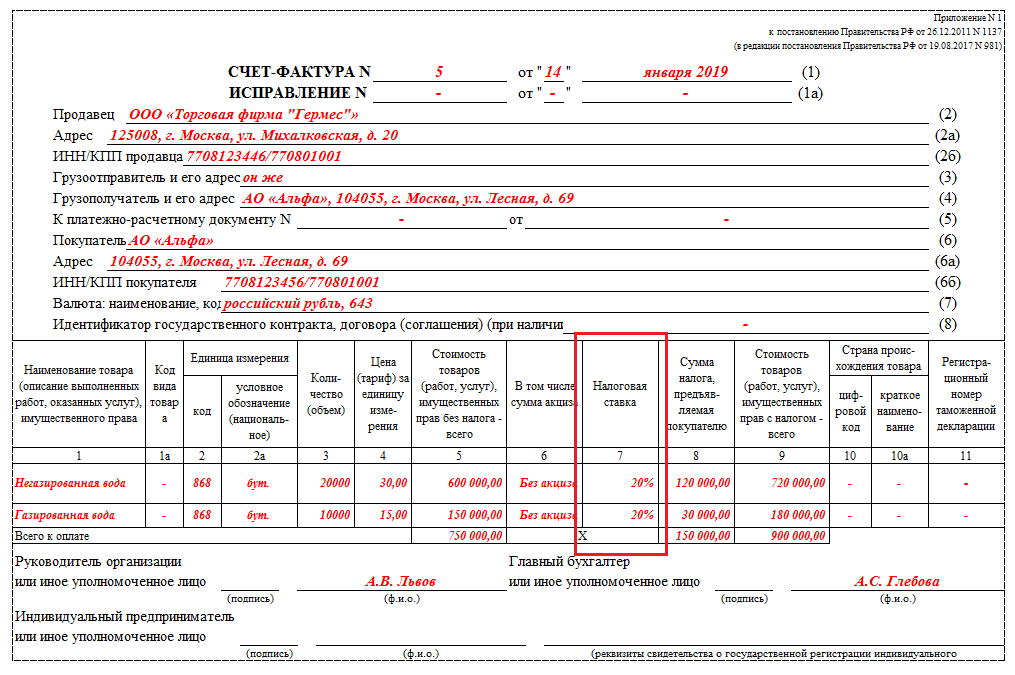

Что делать если поставщик выставил счет с НДС организации или ИП на УСН или патенте

⚡ Все статьи / ⚡ Всё о налогах

Оля Воропаева

Спешим успокоить: всё в порядке, дополнительного налога платить не придётся. Просто оплачивайте счёт с учётом НДС. И не забудьте списать его в расходы.

Просто оплачивайте счёт с учётом НДС. И не забудьте списать его в расходы.

Содержание

- Оплачивайте сумму с НДС, если он выделен в счёте

- Как списать в расходы НДС при покупке товаров и услуг

Оплачивайте сумму с НДС, если он выделен в счёте

Если поставщик выставил вам счёт с НДС, он работает на общей системе налогообложения и обязан продавать товары с НДС. Оплатите такой счёт с учётом налога. Для этого в назначении платежа напишите «включая НДС 20%». Если этого не сделать, поставщик может вернуть платеж или потребовать отдельной оплаты НДС.

При оплате счёта с НДС у вас дополнительной отчётности не возникает.

Как списать в расходы НДС при покупке товаров и услуг

Если вы на УСН «Доходы минус расходы» и купили товар с НДС, спишите его в расходы одним из способов:

- Включите его в стоимость купленного товара и спишите в расходы одной суммой. Такой способ возможен в соответствии со статьёй 170 Налогового кодекса.

- Выделите отдельной строкой в расходах — по пункту 1.8 статьи 346.16 Налогового кодекса.

Минфин и налоговая предлагают списывать НДС в расходы так:

- Если покупаете основные средства или нематериальные активы, включите НДС в их стоимость.

- Если покупаете товары для перепродажи, спишите НДС отдельно от стоимости товара. Списывайте НДС в расходы по мере реализации товаров покупателям.

Письмо Минфина и письмо налоговой.

На практике налоговая редко за этим следит, ведь дата признания уплаченного НДС в расходах всегда будет одной и той же. Поэтому смело выбирайте любой удобный для вас способ.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Попробовать бесплатно

Сохраняйте счёт-фактуру от поставщика, чтобы подтвердить расход. Если вы письменно договорились работать без счетов-фактур, основанием для списания НДС будут платёжки, кассовые чеки и бланки строгой отчётности. Главное, чтобы в этих документах была выделена сумма НДС.

Статья актуальна на

НДС 10

Продолжайте читать

Все статьи

Авансовые платежи по УСН

Торговый сбор в Москве

Ещё больше полезного

Рассылка для бизнеса

Дайджест о законах, налогах, отчётах два раза в месяц

Соцсети

Новости и видео — простыми словами, с заботой о бизнесе

Экспорт как услуга: НДС и интеллектуальная собственность

Если вы занимаетесь оказанием услуг, вполне вероятно, что у вас будет другой набор соображений, когда речь заходит об экспорте, по сравнению с теми, с которыми сталкиваются экспортеры товаров, как указано в нашем «Подготовке отчета». статья о сервисе. Конечно, есть как сходства, так и различия, причем последние наиболее распространены в отношении НДС и интеллектуальной собственности.

статья о сервисе. Конечно, есть как сходства, так и различия, причем последние наиболее распространены в отношении НДС и интеллектуальной собственности.

В преддверии нашего вебинара по экспорту услуг Centurion VAT и IPO поделились некоторыми полезными ресурсами и советами для предприятий сферы услуг, впервые приступающих к экспорту.

IP

Ведомство интеллектуальной собственности (IPO) является официальным правительственным органом Великобритании, отвечающим за права интеллектуальной собственности (ИС), включая патенты, промышленные образцы, товарные знаки и авторское право.

Интеллектуальная собственность часто является самым важным и ценным активом компании. Но насколько хорошо защищены ваши, особенно когда вы хотите работать на зарубежных рынках, где правила часто сильно отличаются?

Три вещи, которые вам нужно знать перед поездкой за границу:

- Интеллектуальная собственность принимает различные формы. Узнайте, что у вас есть, и подумайте, насколько это важно для вашего бизнеса.

Патенты защищают исключительные права на изобретения, товарные знаки, бренды и логотипы, дизайн внешнего вида вашего продукта, коммерческую тайну и авторские права (которые охватывают идеи, книги, музыку, фильмы, веб-сайты и программное обеспечение).

Патенты защищают исключительные права на изобретения, товарные знаки, бренды и логотипы, дизайн внешнего вида вашего продукта, коммерческую тайну и авторские права (которые охватывают идеи, книги, музыку, фильмы, веб-сайты и программное обеспечение). - Права на интеллектуальную собственность являются территориальными и обычно охватывают только страну, в которой они были впервые выданы.

- Это первая файловая система в большинстве стран. Так что действуйте заранее или рискуете упустить момент.

Патенты защищают исключительные права на изобретения, товарные знаки, бренды и логотипы, дизайн внешнего вида вашего продукта, коммерческую тайну и авторские права (которые охватывают идеи, книги, музыку, фильмы, веб-сайты и программное обеспечение).

Патенты защищают исключительные права на изобретения, товарные знаки, бренды и логотипы, дизайн внешнего вида вашего продукта, коммерческую тайну и авторские права (которые охватывают идеи, книги, музыку, фильмы, веб-сайты и программное обеспечение).Вы можете узнать, где получить совет, в этом руководстве, которым IPO любезно поделилось с нами.

НДС

С 1998 года компания Centurion оказывает поддержку в области НДС широкому кругу предприятий и органов государственного сектора. женщина Директор отдела корпоративного НДС в Великобритании до прихода в Centurion в 2002 г.

В 2016 году НДС поступил в Казначейство Великобритании на сумму более 116 млрд фунтов стерлингов, что ставит его в тройку крупнейших источников налоговых поступлений в Великобритании. По мере того, как мы расширяем наши экспортные рынки, британские предприятия должны убедиться, что режим НДС, который они применяют ко всем продажам, является правильным, а международные услуги не лишены своих сложностей с точки зрения НДС.

За 43 года, прошедшие с тех пор, как НДС появился в Великобритании, этот налог, безусловно, усложнился, и, возможно, процесс Brexit послужил катализатором для пересмотра. Однако до тех пор, пока не будет достигнута ясность в отношении какой-либо системы НДС после Brexit, здесь, в Великобритании, по-прежнему важно понимать основные правила НДС, поскольку они применяются к продажам услуг, которые будут оказывать предприятия и которые будут рассматриваться как международные услуги.

НДС — это налог на сделку — он не зависит от того, получена ли прибыль от поставки — просто от того, что поставка произошла. Поставка услуг определяется как «все, что не является поставкой товаров и делается за вознаграждение». Важно понимать, что используется слово «вознаграждение», а не «деньги», так как это может привести к тому, что на арену НДС будут оказаны услуги, когда возмещение, которое вы можете получить взамен, относится к другим товарам или услугам — фактически бартерная договоренность.

Поставка услуг определяется как «все, что не является поставкой товаров и делается за вознаграждение». Важно понимать, что используется слово «вознаграждение», а не «деньги», так как это может привести к тому, что на арену НДС будут оказаны услуги, когда возмещение, которое вы можете получить взамен, относится к другим товарам или услугам — фактически бартерная договоренность.

Международные услуги возникают там, где:

- Поставщик и заказчик находятся в разных странах ЕС

- Либо поставщик, либо заказчик находится за пределами ЕС

- Служба проводится в другой стране

Для бизнеса в Великобритании, связанного с международными услугами, правильный порядок НДС, применимый к этой поставке, будет определяться его «Местом поставки». Три ключевых шага, которые помогут установить «Место поставки» этой услуги и, следовательно, какую ставку НДС будет взимать и где:

- Характер вашего клиента — это бизнес или частный потребитель?

- Где находится ваш клиент?

- Какие услуги вы предоставляете этому клиенту?

Если местом поставки станет Великобритания, будут применяться правила НДС Великобритании. Это не всегда означает, что стандартная ставка НДС будет взиматься больше, чем правила НДС Великобритании, которые регулируют порядок НДС. Если место поставки окажется за пределами Великобритании — возможно, оно будет рассматриваться как место, где базируется клиент или где предоставляется услуга, — тогда британский бизнес, осуществляющий эту поставку, должен учитывать любой НДС, подлежащий уплате в этой зарубежной стране, если это применимо.

Это не всегда означает, что стандартная ставка НДС будет взиматься больше, чем правила НДС Великобритании, которые регулируют порядок НДС. Если место поставки окажется за пределами Великобритании — возможно, оно будет рассматриваться как место, где базируется клиент или где предоставляется услуга, — тогда британский бизнес, осуществляющий эту поставку, должен учитывать любой НДС, подлежащий уплате в этой зарубежной стране, если это применимо.

Международные услуги могут быть сложными с точки зрения НДС, поэтому в связи с этим необходимо определить место поставки услуги, но существует Общее правило, которое применяется к большинству операций.

Отрасли: Деловые услуги

Темы: Экспортное планирование, финансы и налогообложение

НДС на компенсационные выплаты в рамках расчетов по интеллектуальной собственности

Этот блог является продолжением нашего недавнего блога HMRC об удивительных изменениях в НДС и выплатах при досрочном прекращении.

Что случилось? Люди недовольны тем, что в обновленном руководстве платежи за расторжение контракта (в том числе за нарушение или расторжение договора или в соответствии с оговорками о заранее оцененных убытках) рассматриваются как поставки для уплаты НДС (т.е. облагаемые налогом), тогда как ранее они рассматривались как не облагаемые НДС.

Ретроспективная заявка . Хуже того, изменения НДС действуют ретроспективно. Ретроспективный характер изменения несовместим с позицией, которую обычно занимает HMRC при внесении поправок в свое руководство, согласно которой изменения обычно являются перспективными, а не ретроспективными. HMRC была предметом активного лоббирования со стороны ряда заинтересованных сторон, особенно на том основании, что ретроактивный характер изменения противоречит установленным принципам законных ожиданий. В связи с этим HMRC рассматривает свою позицию.

Все ли выплаты по возмещению ущерба теперь облагаются НДС? Изменение в руководстве HMRC не влияет на общий принцип, согласно которому чистая компенсация или выплата возмещения ущерба выходит за рамки НДС. НДС относится только к платежам в соответствии с условиями договора. При определении того, является ли платеж компенсацией/ущербом, должна быть четко установлена точная цель платежа. Если платеж является чисто компенсационным или компенсационным платежом, он не будет облагаться НДС. Если, с другой стороны, получатель платежа делает что-то в обмен на это вознаграждение, будет иметь место поставка для целей НДС.

Компенсация/ущерб или вознаграждение? Компенсация была описана как возмещение или реституция в отношении утраты или повреждения. Только в том случае, если платеж не связан с поставкой товаров или услуг, компенсация или выплата возмещения ущерба выходит за рамки НДС. Хотя это может показаться достаточно простым, это редко, если вообще когда-либо, бывает четким! В случае неясности сторонам следует обратиться за конкретной консультацией.

Как насчет нарушений прав интеллектуальной собственности? В соответствии с вышеизложенным платеж, полученный от стороны за нарушение прав интеллектуальной собственности (например, авторских прав, товарных знаков, образцов или патентов), не будет облагаться НДС. В этом случае платеж рассматривается исключительно как компенсация за нарушение прав лица и, следовательно, не будет рассматриваться как вознаграждение за поставку. HMRC рассматривает этот принцип как применимый к возмещению ущерба, присуждаемому судом в рамках разбирательства о нарушении прав ИС, и к внесудебному урегулированию споров о нарушении прав ИС.

Как насчет вариантов контракта для лицензий на интеллектуальную собственность? Однако платеж, сделанный просто для изменения условий лицензии на ИС (например, для изменения территории или области действия) или платеж, сделанный для досрочного прекращения действия лицензии , будет облагаться НДС.