НДС не облагается в связи с применением УСН \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- НДС не облагается в связи с применением УСН

Подборка наиболее важных документов по запросу НДС не облагается в связи с применением УСН (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Договоры и сделки:

- Абонент

- Аванс это

- Авансовые платежи бюджетных учреждений

- Авансы выданные

- Авансы полученные

- Ещё…

- НДС:

- 18210301000010000110

- 18210301000011000110

- 18210301000012100110

- 18210301000013000110

- 18210401000011000110

- Ещё…

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2021 год: Статья 174. 1 «Особенности исчисления и уплаты в бюджет налога при осуществлении операций в соответствии с договором простого товарищества (договором о совместной деятельности), договором инвестиционного товарищества, договором доверительного управления имуществом или концессионным соглашением на территории Российской Федерации» главы 21 «Налог на добавленную стоимость» НК РФ

1 «Особенности исчисления и уплаты в бюджет налога при осуществлении операций в соответствии с договором простого товарищества (договором о совместной деятельности), договором инвестиционного товарищества, договором доверительного управления имуществом или концессионным соглашением на территории Российской Федерации» главы 21 «Налог на добавленную стоимость» НК РФ

(АО «Центр экономических экспертиз «Налоги и финансовое право»)По мнению ИФНС, налогоплательщик принял бесхозные тепловые сети при подписании концессионного соглашения, поэтому на основании ст. 174.1, п. 2 ст. 346.11 НК РФ должен уплатить НДС с реализации теплоэнергии через эти сети. При этом разделение услуг по передаче тепловой энергии потребителям на облагаемые и не облагаемые НДС (в связи с применением УСН и ведением деятельности в рамках концессионного соглашения) является неправомерным.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2020 год: Статья 171 «Налоговые вычеты» главы 21 «Налог на добавленную стоимость» НК РФ

(Юридическая компания «TAXOLOGY»)Налоговый орган отказал налогоплательщику в возмещении НДС, поскольку счел, что вскрышные работы приобретены налогоплательщиком, применяющим УСН, для деятельности, не облагаемой НДС, и не приняты им к учету. Суд признал отказ правомерным и указал, что налогоплательщик не представил первичные документы, подтверждающие факт принятия к учету спорных работ. Суд отклонил довод налогоплательщика о том, что он не имел права применять УСН в силу подп. 14 п. 3 ст. 346.12 НК РФ. Суд учел, что налогоплательщик выразил свое волеизъявление использовать УСН посредством направления уведомления о переходе на данный специальный налоговый режим, представлял налоговые декларации по УСН и не выделял НДС при реализации товара покупателям.

Суд признал отказ правомерным и указал, что налогоплательщик не представил первичные документы, подтверждающие факт принятия к учету спорных работ. Суд отклонил довод налогоплательщика о том, что он не имел права применять УСН в силу подп. 14 п. 3 ст. 346.12 НК РФ. Суд учел, что налогоплательщик выразил свое волеизъявление использовать УСН посредством направления уведомления о переходе на данный специальный налоговый режим, представлял налоговые декларации по УСН и не выделял НДС при реализации товара покупателям.

«Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 N 117-ФЗ

(ред. от 29.12.2022)

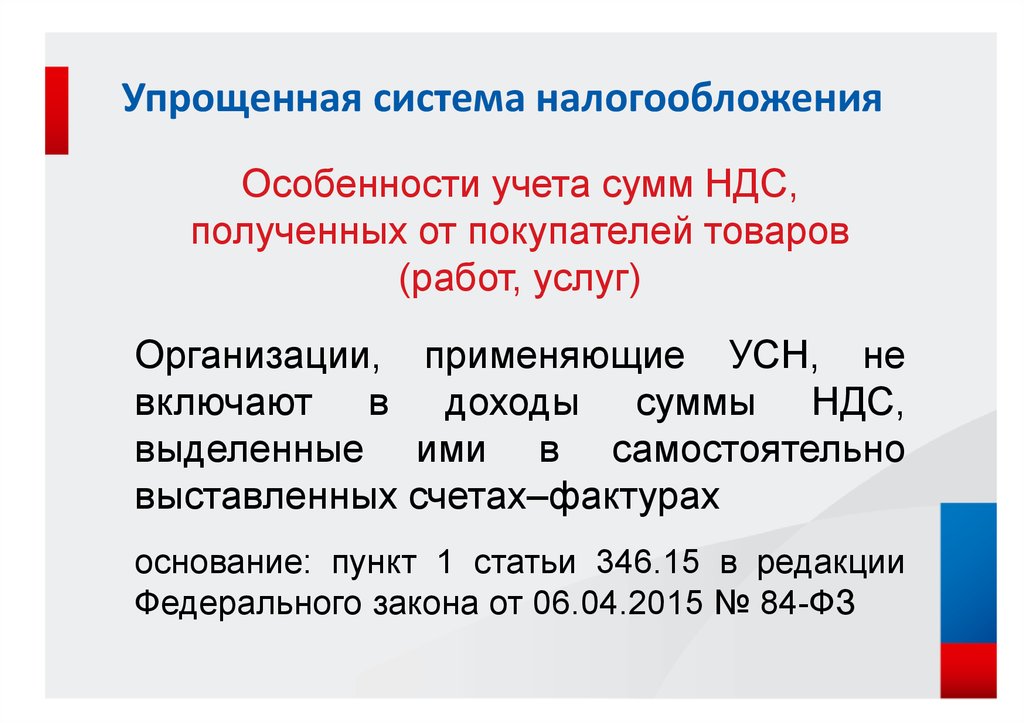

(с изм. и доп., вступ. в силу с 01.01.2023)2. Применение упрощенной системы налогообложения организациями предусматривает их освобождение от обязанности по уплате налога на прибыль организаций (за исключением налога, уплачиваемого с доходов, облагаемых по налоговым ставкам, предусмотренным пунктами 1. 6, 3 и 4 статьи 284 настоящего Кодекса), налога на имущество организаций (за исключением налога, уплачиваемого в отношении объектов недвижимого имущества, налоговая база по которым определяется как их кадастровая стоимость в соответствии с настоящим Кодексом). Организации, применяющие упрощенную систему налогообложения, не признаются налогоплательщиками налога на добавленную стоимость, за исключением налога на добавленную стоимость, подлежащего уплате в соответствии с настоящим Кодексом при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией (включая суммы налога, подлежащие уплате при завершении действия таможенной процедуры свободной таможенной зоны на территории Особой экономической зоны в Калининградской области), а также налога на добавленную стоимость, уплачиваемого в соответствии со статьями 161 и 174.1 настоящего Кодекса.

6, 3 и 4 статьи 284 настоящего Кодекса), налога на имущество организаций (за исключением налога, уплачиваемого в отношении объектов недвижимого имущества, налоговая база по которым определяется как их кадастровая стоимость в соответствии с настоящим Кодексом). Организации, применяющие упрощенную систему налогообложения, не признаются налогоплательщиками налога на добавленную стоимость, за исключением налога на добавленную стоимость, подлежащего уплате в соответствии с настоящим Кодексом при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией (включая суммы налога, подлежащие уплате при завершении действия таможенной процедуры свободной таможенной зоны на территории Особой экономической зоны в Калининградской области), а также налога на добавленную стоимость, уплачиваемого в соответствии со статьями 161 и 174.1 настоящего Кодекса.

Ст. 346.11 НК РФ. Общие положения

1. Упрощенная система налогообложения организациями и индивидуальными предпринимателями применяется наряду с иными режимами налогообложения, предусмотренными законодательством Российской Федерации о налогах и сборах.

Переход к упрощенной системе налогообложения или возврат к иным режимам налогообложения осуществляется организациями и индивидуальными предпринимателями добровольно в порядке, предусмотренном настоящей главой.

2. Применение упрощенной системы налогообложения организациями предусматривает их освобождение от обязанности по уплате налога на прибыль организаций (за исключением налога, уплачиваемого с доходов, облагаемых по налоговым ставкам, предусмотренным пунктами 1.6, 3 и 4 статьи 284 настоящего Кодекса), налога на имущество организаций (за исключением налога, уплачиваемого в отношении объектов недвижимого имущества, налоговая база по которым определяется как их кадастровая стоимость в соответствии с настоящим Кодексом). Организации, применяющие упрощенную систему налогообложения, не признаются налогоплательщиками налога на добавленную стоимость, за исключением налога на добавленную стоимость, подлежащего уплате в соответствии с настоящим Кодексом при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией (включая суммы налога, подлежащие уплате при завершении действия таможенной процедуры свободной таможенной зоны на территории Особой экономической зоны в Калининградской области), а также налога на добавленную стоимость, уплачиваемого в соответствии со статьями 161 и 174.

Абзац утратил силу с 1 января 2010 года. — Федеральный закон от 24.07.2009 N 213-ФЗ.

Иные налоги, сборы и страховые взносы уплачиваются организациями, применяющими упрощенную систему налогообложения, в соответствии с законодательством о налогах и сборах.

3. Применение упрощенной системы налогообложения индивидуальными предпринимателями предусматривает их освобождение от обязанности по уплате налога на доходы физических лиц (в отношении доходов, полученных от предпринимательской деятельности, за исключением налога, уплачиваемого с доходов в виде дивидендов, а также с доходов, облагаемых по налоговым ставкам, предусмотренным пунктами 2 и 5 статьи 224 настоящего Кодекса), налога на имущество физических лиц (в отношении имущества, используемого для предпринимательской деятельности, за исключением объектов налогообложения налогом на имущество физических лиц, включенных в перечень, определяемый в соответствии с пунктом 7 статьи 378.2 настоящего Кодекса с учетом особенностей, предусмотренных абзацем вторым пункта 10 статьи 378.

Абзац утратил силу с 1 января 2010 года. — Федеральный закон от 24.07.2009 N 213-ФЗ.

Иные налоги, сборы и страховые взносы уплачиваются индивидуальными предпринимателями, применяющими упрощенную систему налогообложения, в соответствии с законодательством о налогах и сборах.

4. Для организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, сохраняются действующие порядок ведения кассовых операций и порядок представления статистической отчетности.

5. Организации и индивидуальные предприниматели, применяющие упрощенную систему налогообложения, не освобождаются от исполнения обязанностей налоговых агентов, а также обязанностей контролирующих лиц контролируемых иностранных компаний, предусмотренных настоящим Кодексом.

Комментарий эксперта:

Общие положения об УСН, содержащиеся в ст. 346.11 НК РФ >>>

Упрощённая система налогообложения — специальный налоговый режим, который подходит для всех субъектов предпринимательской деятельности, которые не имеют большого штата, не планируют серьёзного расширения и не заинтересованы в ведении расширенной бухгалтерской отчётности.

См. все связанные документы >>>

< Статья 346.10. Налоговая декларация

Статья 346.12. Налогоплательщики >

Комментируемая статья регламентирует общие положения применения УСН.

Так абзаца 1 пункта 1 указанной статьи НК РФ устанавливает право индивидуальных предпринимателей и организаций применять УСН наряду с другими режимами налогообложения, предусмотренных НК РФ.

Абзац второй пункта 1 статьи 346.11 НК РФ устанавливает, что организации и индивидуальные предприниматели в добровольном порядке осуществляют переход на УСН, а также возврат к общей системе и иным режимам налогообложения.

Абзац 1 пункта 1 комментируемой статьи действует в редакции Федерального закона от 21.07.2005 N 101-ФЗ «О внесении изменений в главы 26.2 и 26.3 части второй Налогового кодекса Российской Федерации и некоторые законодательные акты Российской Федерации о налогах и сборах, а также о признании утратившими силу отдельных положений законодательных актов Российской Федерации».

Важно!

Нормами НК РФ не предусматривается возможность одновременно индивидуальными предпринимателями и организациями применять УСН и общий режим налогообложения. УСН, соответственно, может применяться одновременно только с иными специальными режимами налогообложения, что также подтверждается позицией официальных органов.

Официальная позиция.

В письме Минфина России от 22. 01.2014 N 03-11-11/1897 разъясняется, что одновременное применение организациями и индивидуальными предпринимателями общего режима налогообложения и упрощенной системы налогообложения НК РФ не предусмотрено.

01.2014 N 03-11-11/1897 разъясняется, что одновременное применение организациями и индивидуальными предпринимателями общего режима налогообложения и упрощенной системы налогообложения НК РФ не предусмотрено.

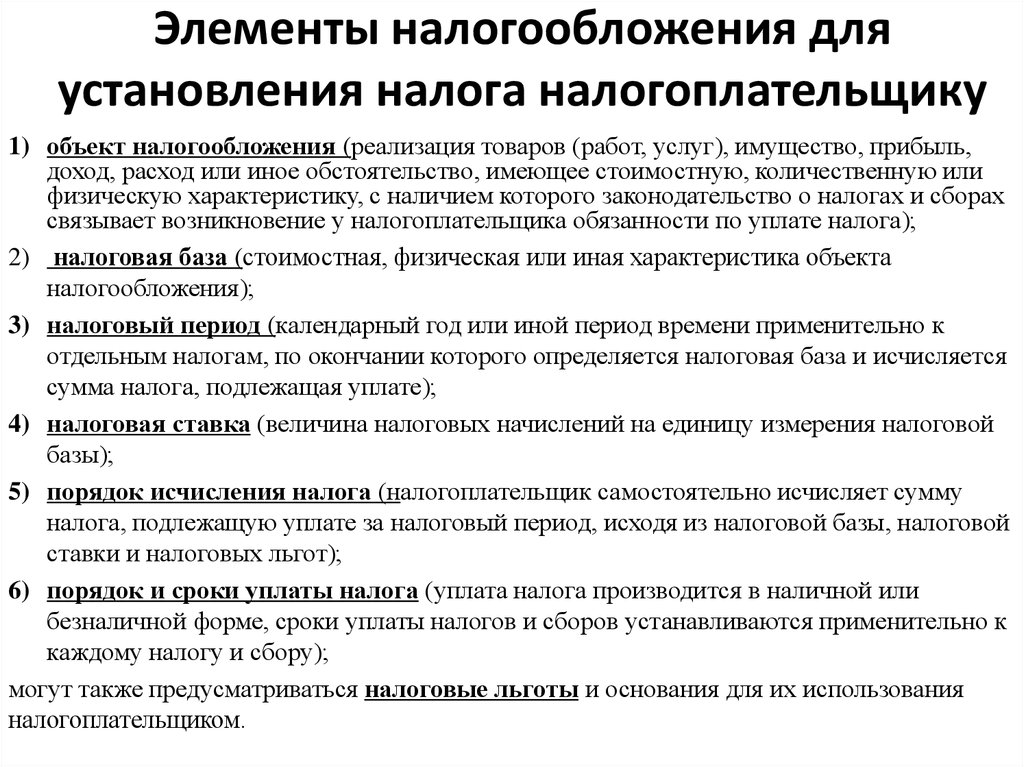

На основании пункта 2 комментируемой статьи если организация применяет УСН, то она освобождается от уплаты следующих налогов:

во-первых, налога на прибыль организации. При этом устанавливается исключение по налогу, уплачиваемого с доходов, облагаемых по налоговым ставкам, предусмотренным пунктами 3 и 4 статьи 284 НК РФ;

во-вторых, налога на имущество организации;

в-третьих, НДС за исключением налога на добавленную стоимость, подлежащего уплате в соответствии с НК РФ при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, а также налога на добавленную стоимость, уплачиваемого в соответствии со статьей 174.1 НК РФ.

Иные налоги организация, применяющая УСН, уплачивает в соответствии с НК РФ.

Важно!

Обращаем внимание, что с 1 января 2015 года вступают в силу изменения, вносимые в пункт 2 статьи 346. 11 НК РФ. Абзац 1 указанной нормы будет действовать в новой редакции, а именно после слов «налога на имущество организаций» будет дополнено словами «(за исключением налога, уплачиваемого в отношении объектов недвижимого имущества, налоговая база по которым определяется как их кадастровая стоимость в соответствии с НК РФ)». Данные изменения внесены Федеральным законом от 02.04.2014 N 52-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» (далее — Закон N 52-ФЗ).

11 НК РФ. Абзац 1 указанной нормы будет действовать в новой редакции, а именно после слов «налога на имущество организаций» будет дополнено словами «(за исключением налога, уплачиваемого в отношении объектов недвижимого имущества, налоговая база по которым определяется как их кадастровая стоимость в соответствии с НК РФ)». Данные изменения внесены Федеральным законом от 02.04.2014 N 52-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» (далее — Закон N 52-ФЗ).

Таким образом, с 1 января 2015 года организации, применяющие упрощенную систему налогообложения, должны будут платить налог на имущество организаций в отношении объектов недвижимого имущества, налоговая база по которым определяется как их кадастровая стоимость.

Официальная позиция.

В письме Минфина России от 31.12.2013 N 03-11-11/58497 разъясняется, что организация, совмещающая применение упрощенной системы налогообложения с системой налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности, освобождается от уплаты налога на имущество организаций в отношении движимого и недвижимого имущества (в том числе имущества, переданного во временное владение, в пользование, распоряжение, доверительное управление, внесенного в совместную деятельность или полученного по концессионному соглашению), учитываемого на балансе в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета, если иное не предусмотрено статьями 378 и 378.

Индивидуальный предприниматель, применяющий вышеназванные специальные налоговые режимы, не уплачивает налог на имущество физических лиц в отношении имущества, используемого для осуществления предпринимательской деятельности, облагаемой в рамках специальных налоговых режимов.

С 1 января 2010 года утратил силу абзац 2 пункта 2 статьи 346.11 НК РФ, который ранее устанавливал обязанность организации, применяющей упрощенную систему налогообложения, производить уплату страховых взносов на обязательное пенсионное страхование в соответствии с законодательством Российской Федерации.

На основании пункта 3 комментируемой статьи индивидуальный предприниматель, применяющий УСН, освобождается от уплаты следующих налогов:

во-первых, НДФЛ. Законодатель устанавливает следующее ограничение в отношении уплаты НДФЛ: в отношении доходов, полученных от предпринимательской деятельности, за исключением налога, уплачиваемого с доходов, облагаемых по налоговым ставкам, предусмотренным пунктами 2, 4 и 5 статьи 224 НК РФ;

во-вторых, налога на имущество физических лиц: только в отношении того имущества, которое используется для предпринимательских целей.

Официальная позиция.

В письме Минфина России от 28.03.2014 N 03-11-11/13850 разъясняется, что при реализации недвижимого имущества, используемого налогоплательщиком в предпринимательской деятельности, доходы от этой сделки подлежат налогообложению налогом, уплачиваемым при применении упрощенной системы налогообложения.

Также в письме Минфина России от 20.01.2014 N 03-11-11/1390 указывается, что в случае, когда в отношении доходов, полученных от осуществления предпринимательской деятельности, применяется упрощенная система налогообложения, такие доходы освобождаются от налогообложения налогом на доходы физических лиц на основании п. 3 ст. 346.11 НК РФ;

в-третьих, НДС. Исключение составляет НДС, подлежащий уплате в соответствии с НК РФ при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, а также налога на добавленную стоимость, уплачиваемого в соответствии со статьей 174.1 НК РФ.

Официальная позиция.

В письме Минфина России от 18. 04.2014 N 03-11-11/18039 обращается внимание, что в законодательство Российской Федерации о налогах и сборах не вносилось изменение, предусматривающее обязанность индивидуального предпринимателя уплачивать налог на имущество физических лиц при применении специальных налоговых режимов.

04.2014 N 03-11-11/18039 обращается внимание, что в законодательство Российской Федерации о налогах и сборах не вносилось изменение, предусматривающее обязанность индивидуального предпринимателя уплачивать налог на имущество физических лиц при применении специальных налоговых режимов.

Актуальная проблема.

На сегодняшний день на практике очень часто возникает вопрос о налогообложении налогом, уплачиваемым при применении упрощенной системы налогообложения, и НДФЛ доходов арбитражного управляющего, зарегистрированного в качестве ИП. Данный вопрос очень часто становится предметом рассмотрения арбитражных судов, также по указанному вопросу имеется множество разъяснений официальных органов.

Официальная позиция.

Так в письме Минфина России от 03.03.2014 N 03-11-11/8830 был рассмотрен вопрос о налогообложении налогом, уплачиваемым при применении упрощенной системы налогообложения, и НДФЛ доходов арбитражного управляющего, зарегистрированного в качестве ИП. По указанному вопросу Минфин России дал нижеследующие разъяснения.

Согласно пункту 1 статьи 20 Федерального закона от 26.10.2002 N 127-ФЗ «О несостоятельности (банкротстве)» арбитражным управляющим признается гражданин Российской Федерации, являющийся членом одной из саморегулируемых организаций арбитражных управляющих. Арбитражный управляющий является субъектом профессиональной деятельности и осуществляет регулируемую Федеральным законом профессиональную деятельность, занимаясь частной практикой. Арбитражный управляющий вправе заниматься иными видами профессиональной деятельности и предпринимательской деятельностью при условии, что такая деятельность не влияет на надлежащее исполнение им обязанностей, установленных законодательством о банкротстве.

Данной нормой разграничены профессиональная деятельность арбитражных управляющих и предпринимательская деятельность, тем самым указано на то, что регулируемая законодательством о банкротстве деятельность арбитражных управляющих не является предпринимательской деятельностью. При этом деятельность арбитражного управляющего в деле о банкротстве не требует регистрации в качестве индивидуального предпринимателя. Учитывая изложенное, в случае если гражданин зарегистрирован в качестве индивидуального предпринимателя и при этом не осуществляет иной деятельности, кроме деятельности, регулируемой Федеральным законом, то он не вправе применять упрощенную систему налогообложения.

Учитывая изложенное, в случае если гражданин зарегистрирован в качестве индивидуального предпринимателя и при этом не осуществляет иной деятельности, кроме деятельности, регулируемой Федеральным законом, то он не вправе применять упрощенную систему налогообложения.

Следовательно, доходы арбитражного управляющего, полученные от деятельности в качестве арбитражного управляющего, облагаются налогом на доходы физических лиц в порядке, установленном главой 23 «Налог на доходы физических лиц» НК РФ.

В случае если гражданин, являющийся арбитражным управляющим, также осуществляет предпринимательскую деятельность, то в отношении указанной предпринимательской деятельности он может применять упрощенную систему налогообложения в общеустановленном главой 26.2 НК РФ порядке.

Важно!

Аналогичная позиция также сложилась в судебной практике арбитражных судов. Рассмотрим конкретный пример.

Судебная практика.

Так Постановлением ФАС Центрального округа от 14.08.2013 N А09-5686/2012 было отказано в удовлетворении требований заявителя о признании незаконным решения налогового органа о приостановлении операций по счетам предпринимателя, переводов электронных денежных средств.

ФАС Центрального округа разъяснил, что НК РФ определен исчерпывающий перечень условий, при которых возможность применения УСН утрачивается. Запрет на применение УСН для арбитражных управляющих при проведении процедур банкротства и получении соответствующего вознаграждения отсутствует. Поскольку понятие «арбитражный управляющий» НК РФ не определено, он в НК РФ не рассматривается как отдельная категория налогоплательщиков.

Также суд признал неправомерной ссылку налогового органа на отсутствие у арбитражного управляющего обязанности зарегистрироваться в качестве индивидуального предпринимателя, которая не может быть принята во внимание, поскольку отсутствие такой обязанности не лишает арбитражного управляющего права сделать это.

Важно!

Таким образом, исходя из анализа норм НК РФ, разъяснений официальных органов и сложившейся практики арбитражных судов, следует, что действующим законодательством не установлен запрет на применение упрощенной системы налогообложения арбитражными управляющими, которые являются предпринимателями, при проведении процедур банкротства и получении соответствующего вознаграждения.

С 1 января 2010 года утратило силу положение, согласно которому ранее на предпринимателя, применяющего УСН, возлагалась обязанность по уплате страховых взносов на обязательное пенсионное страхование в соответствии с законодательством Российской Федерации.

Абзац 3 пункта 3 статьи 346.11 НК РФ регламентирует, что иные налоги подлежат уплате индивидуальным предпринимателем, применяющим УСН по правилам, установленным НК РФ.

Пункт 4 комментируемой статьи устанавливает очень важное положение, согласно которому для организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, сохраняются действующие порядок ведения кассовых операций и порядок представления статистической отчетности. Обращаем внимание, что порядок предоставления первичных статистических данных и административных данных субъектам официального статистического учета регламентируется статьей 8 Федерального закона от 29.11.2007 N 282-ФЗ «Об официальном статистическом учете и системе государственной статистики в Российской Федерации» (далее — Закон N 282-ФЗ).

Также необходимо руководствоваться Порядком осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники, утвержденным Постановлением Правительства РФ от 06.05.2008 N 359.

Важно!

Также необходимо обратить внимание, что с 1 июня 2014 года действуют новые правила ведения кассовых операций в связи со вступлением в силу указания Банка России от 11.03.2014 N 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства». Напомним, что ранее действовало Положение о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации, утвержденное Банком России 12.10.2011 N 373-П.

Официальная работа.

В письме Минфина России от 30.10.2013 N 03-11-11/46198 в целях применения пункта 4 статьи 346.11 НК РФ рассмотрен вопрос о необходимости налогоплательщику, применяющему УСН с объектом налогообложения в виде «доходы», документально оформлять направление работников в командировку и подтверждать расходы на проезд работников, их размещение в гостинице, выплату суточных, иные расходы. По данному вопросу Минфин России указал нижеследующее.

По данному вопросу Минфин России указал нижеследующее.

Подотчетное лицо обязано в срок, не превышающий трех рабочих дней после дня истечения срока, на который выданы наличные деньги под отчет, или со дня выхода на работу, предъявить главному бухгалтеру или бухгалтеру, а при их отсутствии — руководителю авансовый отчет с прилагаемыми подтверждающими документами. Проверка авансового отчета главным бухгалтером или бухгалтером, а при их отсутствии — руководителем, его утверждение руководителем и окончательный расчет по авансовому отчету осуществляются в срок, установленный руководителем.

Организации либо индивидуальные предприниматели, применяющие упрощенную систему налогообложения с объектом налогообложения в виде доходов, оформление документов, подтверждающих направление работников в служебные командировки, и произведенные ими вышеуказанные расходы в служебных командировках, а также авансовых отчетов должны производить в общеустановленном порядке.

Пункт 5 статьи 346.11 НК РФ устанавливает, что индивидуальные предприниматели и организации, применяющие УСН, продолжают осуществлять функции и обязанности налоговых агентов.

В соответствии с пунктом 1 статьи 24 НК РФ налоговыми агентами признаются лица, на которых в соответствии с НК РФ возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению налогов в бюджетную систему Российской Федерации.

Актуальная проблема.

На практике может возникнуть вопрос — осуществляет ли ИП или организация, применяющие УСН, функции налогового агента при применении норм международного права. Обращаем внимание, что пункт 5 статьи 346.11 НК РФ подлежит расширительному толкованию, поэтому в рассматриваемой ситуации на них также возложена обязанность по осуществлению функций налоговых агентов. В обоснование данного довода, рассмотрим позицию официальных органов.

Официальная позиция.

Так в письме ФНС России от 25.10.2013 N ОА-4-13/19222@ разъясняется, что при применении положений международных договоров Российской Федерации налоговый агент не освобождается от обязанности представления в налоговые органы по окончании отчетного (налогового) периода налогового расчета (информации) о суммах выплаченных иностранным организациям доходов и удержанных налогов.

Официальная позиция.

В письме ФНС РФ от 17.05.2011 N АС-4-3/7853@ «О порядке исполнения налогоплательщиком-организацией, применяющим УСН, обязанности налогового агента» дается следующее разъяснение по применению положений пункта 5 комментируемой статьи на основании конкретного примера.

В случае, когда учредителями юридического лица являются только физические лица, причитающиеся им суммы дивидендов облагаются налогом на доходы физических лиц. Соответственно, у организации — источника выплаты дивидендов, применяющей упрощенную систему налогообложения, обязанностей по удержанию и уплате налога на прибыль организаций и представлению в налоговые органы Расчета по данному налогу либо по заполнению каких-либо разделов (листов) налоговой декларации по налогу на прибыль организаций также не возникает.

Несмотря на то, что данное разъяснение было дано ФНС России еще в 2011 году, оно остается актуальным на сегодняшний день, так как правовое регулирование рассматриваемой ситуации не изменилось, поправки и изменения в пункт 5 статьи 346. 11 НК РФ не вносились.

11 НК РФ не вносились.

Важно!

За неисполнение обязанности налогового агента налогоплательщики, применяющие УСН, привлекаются к ответственности, предусмотренной статьей 119 НК РФ, что подтверждается позицией судов (см., например, Определение ВАС РФ от 21.03.2014 N ВАС-2475/14).

Налоговые аспекты ценообразования в сделках с интеллектуальной собственностью

Цена является важным элементом всех контрактов, и сделки с интеллектуальной собственностью не являются исключением. Из-за уникального характера большинства передаваемых активов ИС жизненно важно четко определить договорную цену, поскольку в случае разногласий трудно применить гражданско-правовые механизмы для ее определения.

Условия договорного ценообразования особенно важны в отношении вопросов налогообложения. В этом отчете рассматриваются вопросы, связанные с определением цен в лицензионных соглашениях и договорах уступки прав по российскому законодательству и в России. Однако рекомендации по некоторым глобальным вопросам, таким как соглашения об избежании двойного налогообложения, правила трансфертного ценообразования и включение роялти в таможенную стоимость, могут также применяться в других странах в соответствии с национальным законодательством.

Аспекты НДС лицензионных договоров и договоров уступки прав

В соответствии с российским налоговым законодательством налог на добавленную стоимость (НДС) применяется к цене товаров, работ, услуг и имущественных прав, продаваемых в России. Место продажи имущественных прав по трансграничным сделкам определяется местом нахождения покупателя. Как правило, если правопреемник исключительных прав или лицензиат находится в России, цена имущественных прав облагается НДС. Если лицензия или переуступка переданы российским правообладателем иностранному лицу, НДС в России не взимается. Эти правила применяются к ситуациям, когда правопреемником или лицензиаром является иностранное юридическое лицо. Если платеж из России осуществляется в пользу физического лица, он не облагается НДС.

Налоговое законодательство Российской Федерации также предусматривает освобождение от НДС в отношении уступки исключительных прав на изобретения, полезные модели, промышленные образцы, программы для ЭВМ, базы данных, топологии интегральных микросхем и коммерческой тайны, а также прав их использования на основании лицензии соглашение. В этот список не входят права на товарные знаки и другие средства индивидуализации юридических лиц, а также права на произведения, защищенные авторским правом (кроме упомянутых выше). Следовательно, уступка прав на средства индивидуализации и прав на объекты, охраняемые авторским правом, облагается НДС.

В этот список не входят права на товарные знаки и другие средства индивидуализации юридических лиц, а также права на произведения, защищенные авторским правом (кроме упомянутых выше). Следовательно, уступка прав на средства индивидуализации и прав на объекты, охраняемые авторским правом, облагается НДС.

Льгота по НДС применяется только в случае, если налогоплательщик ведет раздельный учет объектов налогообложения и необлагаемых налогом. Соответственно, если цены на облагаемые и необлагаемые объекты не указаны в договоре отдельно, налогоплательщик не может вести раздельный учет.

Таким образом, если передача разных прав интеллектуальной собственности должна быть оценена в одном договоре, цена должна быть указана отдельно для облагаемых и не облагаемых налогом объектов. Например, если договор франчайзинга предусматривает передачу франчайзи прав на товарный знак, программы для ЭВМ, ноу-хау и технические средства, определенные как объекты авторского права, структура цен может быть определена следующим образом:0003

- Объекты следует разделить на две группы – объекты, облагаемые НДС (товарные знаки и объекты авторского права) и объекты, освобожденные от НДС (программы для ЭВМ и ноу-хау).

- Должна быть отдельная ставка роялти для каждой группы (независимо от того, является ли это процентом от определенного индекса или фиксированной суммы), указывающая либо на то, что налог включен в цену, либо начисляется сверх цены.

- Если в договоре предусмотрено, что платеж должен быть оформлен соответствующими документами (например, счетами-фактурами или актами об оказанных услугах), они также должны быть разделены, то есть счета-фактуры и сертификаты, относящиеся к объектам обложения НДС, должны быть выданы отдельно от те же документы, относящиеся к объектам, освобожденным от НДС.

- Правообладатель должен выставить счет-фактуру в отношении операций, облагаемых НДС. Вознаграждение, выплачиваемое иностранной компании, облагается налогом у источника в России, поэтому российский правопреемник или лицензиат должен выставить счет и перечислить соответствующий удержанный налог российскому государству.

Выполнение всех этих требований позволит правопреемнику или лицензиату организовать раздельный учет налогооблагаемых и необлагаемых операций, а значит подтвердить право на освобождение от НДС в отношении соответствующих объектов.

Соглашения об избежании двойного налогообложения

Соглашения об избежании двойного налогообложения влияют на налогообложение международных сделок. Большинство договоров об избежании двойного налогообложения основаны на Типовой конвенции Организации экономического сотрудничества и развития и, соответственно, содержат специальную статью о порядке избежания двойного налогообложения роялти.

Кроме того, согласно соответствующим соглашениям об избежании двойного налогообложения налоги на доход от роялти могут взиматься либо в стране лицензиара, либо (полностью или частично) в стране лицензиата. В последнем случае договор фиксирует налоговую ставку в стране лицензиата и содержит механизм избежания двойного налогообложения путем зачета суммы, уплаченной в стране лицензиата в рамках налоговых обязательств лицензиара при предъявлении соответствующие документы.

Этот аспект соглашения об избежании двойного налогообложения должен учитываться сторонами лицензионного соглашения, иначе это может вызвать серьезную неопределенность в отношениях. Проблем не будет, если договор об избежании двойного налогообложения предусматривает полную уплату налога в стране лицензиара (как в договорах, заключенных между Россией и США, Великобританией, Германией, Францией и Швейцарией). Однако российские договоры об избежании двойного налогообложения с большим количеством стран (включая Китай, Индию, Японию, Испанию и Южную Корею) предусматривают возможность взимания налога на роялти в стране лицензиата по ставке от 5% до 15%. . В большинстве этих стран, в том числе в России, взимание этого налога осуществляется путем удержания его у источника выплаты. Следовательно, в этом случае лицензиат должен удержать налог по соответствующей ставке и перечислить его в налоговый орган своей страны. Это может привести к тому, что сумма, полученная лицензиаром, окажется меньше суммы, указанной в договоре. Таким образом, если стороны не урегулируют этот вопрос в договоре, это может привести к конфликту.

Проблем не будет, если договор об избежании двойного налогообложения предусматривает полную уплату налога в стране лицензиара (как в договорах, заключенных между Россией и США, Великобританией, Германией, Францией и Швейцарией). Однако российские договоры об избежании двойного налогообложения с большим количеством стран (включая Китай, Индию, Японию, Испанию и Южную Корею) предусматривают возможность взимания налога на роялти в стране лицензиата по ставке от 5% до 15%. . В большинстве этих стран, в том числе в России, взимание этого налога осуществляется путем удержания его у источника выплаты. Следовательно, в этом случае лицензиат должен удержать налог по соответствующей ставке и перечислить его в налоговый орган своей страны. Это может привести к тому, что сумма, полученная лицензиаром, окажется меньше суммы, указанной в договоре. Таким образом, если стороны не урегулируют этот вопрос в договоре, это может привести к конфликту.

В некоторых случаях стороны пытались решить эту проблему, включив в соглашение положение о том, что все налоги в связи с выплатой роялти должны быть уплачены лицензиатом сверх согласованной цены контракта и за свой счет. Применительно к российскому налоговому законодательству данная формулировка некорректна и может нести существенные риски для лицензиата, так как налоговый агент не имеет права уплачивать налог из собственных средств. Таким образом, если российский лицензиат уплачивает налог за иностранного лицензиара за свой счет, налоговые органы могут применить штрафные санкции.

Применительно к российскому налоговому законодательству данная формулировка некорректна и может нести существенные риски для лицензиата, так как налоговый агент не имеет права уплачивать налог из собственных средств. Таким образом, если российский лицензиат уплачивает налог за иностранного лицензиара за свой счет, налоговые органы могут применить штрафные санкции.

Если платеж из России иностранному правообладателю облагается налогом у источника, наиболее подходящим методом является увеличение суммы роялти, согласованной в договоре, на сумму налога у источника. Следует иметь в виду, что согласно соглашениям об избежании двойного налогообложения лицензиар сможет зачесть налог у источника, уплаченный лицензиатом в России, в счет уплаты соответствующего налога на прибыль или подоходный налог в государстве лицензиара. Поэтому необходимо закрепить в договоре обязанность лицензиата получить от российских налоговых органов соответствующую справку о сумме удержанного налога и предоставить ее лицензиару в договоре.

Налоговые аспекты безвозмездных лицензий

Иногда стороны лицензионного договора указывают, что соответствующие права передаются лицензиату безвозмездно. Это может привести к налоговым рискам для российского лицензиата. По российскому законодательству имущественные права, полученные безвозмездно, считаются внереализационным доходом для целей налогообложения.

На практике использование интеллектуальной собственности также не может быть организовано посредством платного лицензионного соглашения. Кроме того, интеллектуальная собственность, переданная по платному лицензионному соглашению, в течение определенного периода может использоваться лицензиатом без выплаты роялти. Налоговые органы могут признать эти случаи безвозмездным получением прав интеллектуальной собственности, в результате чего внереализационные доходы компании оцениваются как рыночная стоимость полученных имущественных прав с соответствующим налогом на прибыль и соответствующими штрафами и пенями.

В связи с этим следует отметить ряд моментов.

Внереализационный доход компании в виде безвозмездно полученных имущественных прав появляется только при наличии доказательств передачи или получения прав интеллектуальной собственности. Это может быть подтверждено установлением волеизъявления правообладателя на передачу имущественных прав, которое может быть выражено в лицензионном договоре или иной форме (например, письменное разрешение правообладателя на использование товарного знака). Кроме того, такое волеизъявление может быть не подтверждено документально и может вытекать из существующих деловых отношений между сторонами, в том числе взаимозависимых (например, когда одна сторона лицензионного договора имеет прямое или косвенное участие в капитале другой). . Например, товарный знак может использоваться без письменного разрешения или соглашения правообладателя, но под его контролем. Согласно судебной практике, для целей исчисления налогов использование товарных знаков, находящихся под контролем правообладателя, свидетельствует о переходе права использования товарного знака к налогоплательщику.

Важно проводить различие между желанием правообладателя передать права ИС и его желанием продавать продукты, содержащие интеллектуальную собственность. В последнем случае компания не получает внереализационного дохода в виде безвозмездно полученных прав интеллектуальной собственности. Например, владелец товарного знака может дать письменное разрешение компании на продажу товаров с его товарным знаком, не предоставляя этой компании права на независимое и прямое использование товарного знака. Компания может продавать только товары, маркированные владельцем товарного знака, и не может применять товарный знак к самим товарам.

Согласно судебной практике, письменное разрешение владельца товарного знака на реализацию товаров с его товарными знаками не означает передачу прав на сам товарный знак, а значит, не порождает налоговых рисков, связанных с получением неустойки. операционный доход в виде прав на товарные знаки, полученные безвозмездно. В связи с этим неиспользование товарного знака как самостоятельного объекта гражданских прав означает отсутствие внереализационных доходов.

Еще одним важным элементом возникновения внереализационного дохода является использование права ИС безвозмездно. В связи с этим, во избежание налогового риска внереализационных доходов стороны должны предусмотреть в договоре безвозмездного пользования переданный объект ИС путем соответствующего возмещения за приобретение соответствующих имущественных прав. Вознаграждение может быть оформлено как в денежной, так и в иной форме (например, путем выполнения правообладателем определенных работ или оказания определенных услуг, таких как обязательство лицензиата по размещению знаков правообладателя в рекламных объявлениях). Это вознаграждение должно предоставляться непосредственно для приобретения соответствующих прав ИС. Однако даже при возмездном лицензионном соглашении стороны могут договориться о том, что в течение определенного периода времени лицензиат может использовать право ИС, предусмотренное договором, без уплаты роялти. Например, это происходит, когда налогоплательщик заключил возмездный лицензионный договор, но до государственной регистрации знак используется на товарах без выплаты вознаграждения правообладателю. Таким образом, налоговый орган может сделать вывод о том, что в указанный период налогоплательщик использовал товарный знак безвозмездно, в связи с чем имеется внереализационный доход. Во избежание данного налогового риска стороны возмездного лицензионного договора должны включать в себя положение обратной силы о том, что его положения (в том числе положение об уплате вознаграждения) должны применяться к отношениям сторон с момента подписания договора. , устанавливающее отдельное вознаграждение за использование товарного знака до соответствующей государственной регистрации, которое впоследствии должно быть уплачено лицензиатом.

Таким образом, налоговый орган может сделать вывод о том, что в указанный период налогоплательщик использовал товарный знак безвозмездно, в связи с чем имеется внереализационный доход. Во избежание данного налогового риска стороны возмездного лицензионного договора должны включать в себя положение обратной силы о том, что его положения (в том числе положение об уплате вознаграждения) должны применяться к отношениям сторон с момента подписания договора. , устанавливающее отдельное вознаграждение за использование товарного знака до соответствующей государственной регистрации, которое впоследствии должно быть уплачено лицензиатом.

Кроме того, договор может разрешать лицензиату временно использовать интеллектуальную собственность без выплаты роялти правообладателю, чтобы дать ему время для создания и развития бизнеса. В данной ситуации налоговый орган также может сделать вывод о том, что в указанный период налогоплательщик безвозмездно использовал товарный знак, в результате чего получил внереализационный доход. В таком случае для снижения этих налоговых рисков в договоре должна быть предусмотрена обязанность лицензиата по уплате роялти при становлении своего бизнеса.

В таком случае для снижения этих налоговых рисков в договоре должна быть предусмотрена обязанность лицензиата по уплате роялти при становлении своего бизнеса.

Следовательно, использование лицензиатом интеллектуальной собственности в течение определенного периода без выплаты вознаграждения по безвозмездному лицензионному договору не приводит к получению внереализационного дохода при условии, что безвозмездные отношения были продлены сторонами на период за которые лицензиат позже заплатил лицензионные отчисления.

Корректировка роялти по правилам трансфертного ценообразования

Стороны лицензионного договора могут попытаться обойти риски безвозмездного использования лицензиатом соответствующих прав и установить формальную цену таких прав (например, 1 доллар в год). Если деятельность лицензиата, связанная с использованием прав, переданных ему по лицензионному договору, является существенной, налоговые органы могут считать такую формальную договорную цену нерыночной ценой. В отдельных случаях, предусмотренных законодательством Российской Федерации, налоговые органы могут проверить, соответствуют ли установленные сторонами в договоре роялти уровню рыночных цен. В случае их отличия от уровня рыночных цен договорные цены могут быть пересчитаны с соответствующим доначислением дополнительных налогов. Основным методом определения рыночной цены товаров, работ или услуг является метод сопоставимых рыночных цен, согласно которому расчет рыночной цены производится на основании сделок с однородными товарами, работами или услугами, совершенных в момент продажи. лицензированных товаров и на сопоставимых условиях. Согласно сложившейся судебной практике, для установления уровня рыночных цен налоговые органы часто обращаются к экспертам с просьбой изучить рынок и на основании соответствующих отчетов независимых оценщиков скорректировать предусмотренные сторонами в договоре роялти и начислить дополнительные налоги, пени. и штрафы.

В отдельных случаях, предусмотренных законодательством Российской Федерации, налоговые органы могут проверить, соответствуют ли установленные сторонами в договоре роялти уровню рыночных цен. В случае их отличия от уровня рыночных цен договорные цены могут быть пересчитаны с соответствующим доначислением дополнительных налогов. Основным методом определения рыночной цены товаров, работ или услуг является метод сопоставимых рыночных цен, согласно которому расчет рыночной цены производится на основании сделок с однородными товарами, работами или услугами, совершенных в момент продажи. лицензированных товаров и на сопоставимых условиях. Согласно сложившейся судебной практике, для установления уровня рыночных цен налоговые органы часто обращаются к экспертам с просьбой изучить рынок и на основании соответствующих отчетов независимых оценщиков скорректировать предусмотренные сторонами в договоре роялти и начислить дополнительные налоги, пени. и штрафы.

В ряде случаев проверка рыночной стоимости не в полной мере соответствует положениям НК РФ о методах определения рыночной стоимости роялти. Это приводит к тому, что суд отклоняет отчет как недопустимое доказательство. Суды признают следующие нарушения:

Это приводит к тому, что суд отклоняет отчет как недопустимое доказательство. Суды признают следующие нарушения:

- неприменение независимым оценщиком методов определения рыночной цены, предусмотренных НК РФ, без доказывания невозможности их применения;

- использование информации о ставках роялти, не относящейся к проверяемому периоду;

- использование зарубежных обзоров ставок роялти без доказательства того, что информация о средних ставках роялти для российского рынка не может быть использована.

Таким образом, по налоговым спорам, возникающим в связи с корректировкой роялти, производимой налоговыми органами, суды в первую очередь рассматривают применение методов определения рыночных цен, предусмотренных НК РФ. В связи с этим роялти по сделкам с ИС должны устанавливаться сторонами, использующими эти методы. Определенные суммы роялти могут быть определены либо компанией, либо путем независимой проверки рыночной стоимости роялти. Суд примет эти результаты только в том случае, если экспертиза основана на использовании методов или есть доказательства того, что их нельзя было использовать.

Включение роялти в таможенную стоимость ввозимых товаров

Соглашение об определении таможенной стоимости товаров, перемещаемых через таможенную границу Таможенного союза (25 января 2008 г.) между правительствами России, Беларуси и Казахстана предусматривает, что для определения таможенной стоимости ввозимых товаров цена, фактически уплаченная или подлежащая уплате за товары, должна включать лицензионные и другие аналогичные платежи за использование прав интеллектуальной собственности (включая платежи за патенты, товарные знаки, авторские права) в ввозимых товарах и которые были прямо или косвенно затронуты покупателем как условие продажи ввезенных товаров. С момента создания Евразийского экономического союза (ЕАЭС) действие соглашения распространяется на ввоз товаров в государства-члены ЕАЭС (Россию, Беларусь, Казахстан, Армению и Кыргызстан).

В случае ввоза в ЕАЭС товаров, маркированных соответствующими товарными знаками, лицензиатом, заключившим лицензионный договор с владельцем товарного знака, в цену ввозимой продукции должны быть включены роялти, уплачиваемые по лицензионному договору. Российские таможенные органы получают информацию о лицензионных договорах от Роспатента; если они обнаружат, что лицензионное соглашение предусматривает роялти, не включенные в таможенную стоимость ввозимых товаров, власти скорректируют таможенную стоимость партии.

Российские таможенные органы получают информацию о лицензионных договорах от Роспатента; если они обнаружат, что лицензионное соглашение предусматривает роялти, не включенные в таможенную стоимость ввозимых товаров, власти скорректируют таможенную стоимость партии.

Включение роялти в таможенную стоимость ввозимых товаров особенно затруднено, если роялти в лицензионном договоре установлены в виде фиксированной суммы на определенный период. Декларант может не знать заранее, сколько товаров будет ввезено в период. Серьезные проблемы могут быть вызваны лицензионными соглашениями, в которых ставка роялти определяется в процентах от продаж. При ввозе товаров декларант может не знать окончательную цену продажи и, следовательно, может не знать точную сумму роялти. В России ситуация усугубляется отсутствием в таможенном законодательстве четкого механизма взимания таможенных платежей с отложенной таможенной стоимостью (т.е. в ситуации, когда окончательная цена реализации ввозимых товаров не известна на дату ввоза). . В связи с этим декларант обычно включает в договоры поставки положение о том, что в цену поставляемых товаров включены авторские отчисления за право использования товарных знаков, размещенных на ввозимых товарах. Если российские таможенные органы спрашивают, включались ли роялти за товарные знаки в таможенную стоимость ввозимых товаров, декларант обычно отвечает утвердительно со ссылкой на структуру цены договора поставки.

. В связи с этим декларант обычно включает в договоры поставки положение о том, что в цену поставляемых товаров включены авторские отчисления за право использования товарных знаков, размещенных на ввозимых товарах. Если российские таможенные органы спрашивают, включались ли роялти за товарные знаки в таможенную стоимость ввозимых товаров, декларант обычно отвечает утвердительно со ссылкой на структуру цены договора поставки.

Однако такое изменение договора поставки позволит избежать включения роялти, уплачиваемых по лицензионному договору, в таможенную стоимость ввозимых товаров только в случае последующих изменений лицензионного договора.

Способы использования товарных знаков, предусмотренные Гражданским кодексом, включают в себя ввоз товаров в Россию. Таким образом, если в лицензионном договоре на товарный знак в качестве разрешенного способа использования товарного знака указан ввоз товаров в Россию, роялти, подлежащие уплате по лицензионному договору, будут признаваться в отношении ввозимых товаров. В этом случае, что бы ни было указано в договоре поставки, российские таможенные органы имеют основания требовать включения роялти по лицензионному договору в таможенную стоимость ввозимых товаров.

В этом случае, что бы ни было указано в договоре поставки, российские таможенные органы имеют основания требовать включения роялти по лицензионному договору в таможенную стоимость ввозимых товаров.

Для решения данного вопроса в договор поставки необходимо включить положение о включении роялти за использование товарных знаков в цену товара. В лицензионном соглашении должны быть указаны способы использования товарного знака, отличные от импорта товаров (например, использование товарных знаков в документации, связанной с коммерциализацией товаров, предложениях о продаже товаров, объявлениях, вывесках, рекламе и в Интернете, в том числе в доменных именах).

Таким образом, роялти, уплачиваемые в составе цены ввозимых товаров, будут начисляться за ввоз и продажу ввозимых товаров на территории России. Роялти за другие способы использования товарного знака будут выплачиваться в соответствии с лицензионным соглашением. Данное решение позволяет сторонам исключить роялти по лицензионному договору из таможенной стоимости ввозимых товаров.

Это аналитическая статья, содержание которой не было заказано или написано редакцией IAM, но была проверена и отредактирована в соответствии с руководством по стилю IAM.

Исследования и НДС | Текущий персонал

Как HMRC определяет исследование?

При рассмотрении вопроса об НДС исследований хорошей отправной точкой является рассмотрение того, что HMRC определяет как исследование.

Если для исследования применяется освобождение от уплаты НДС, предоставляемая услуга должна соответствовать определению исследования HMRC, чтобы можно было применить освобождение.

Хотя в законодательстве об НДС отсутствует юридическое определение «исследования», обычно считается, что исследование означает первоначальное исследование, проведенное с целью расширения знаний и понимания.

Намерение сторон в начале проекта определить, будут ли предоставленные услуги квалифицированы как исследования для целей НДС. Если намерение состоит в том, чтобы продвигать знания и понимание, предложение — это исследование.

Если намерение состоит в том, чтобы продвигать знания и понимание, предложение — это исследование.

Исследования не включает поставки , такие как простое подтверждение существующих знаний или понимания, консультации, советы по эффективности бизнеса, исследования рынка или опросы общественного мнения.

В общих чертах, при определении обложения НДС исследования, какие ключевые структурные элементы определяют обложение НДС?

Ключевым моментом является подробное договорное соглашение, но, как правило, следующее влияет на порядок НДС поставки

- Что предоставляется – как указано выше, если выполняемая работа не соответствует определению исследования HMRC, она будет облагаться налогом.

- От кого получен грант/кто заказчик – существует общее предположение, что если заказчиком является коммерческая компания, то будет применяться НДС.

- Если клиент базируется – в соответствии с общими правилами НДС в отношении места поставки, если клиент/доверитель находится за границей, любая поставка услуг не будет облагаться НДС.

- Когда права ИС переходят к – когда права ИС переходят к покупателю/концеденту, чтобы позволить им получить какое-либо коммерческое преимущество, тогда предполагается, что поставка облагается НДС.

Исследования, не облагаемые НДС

Как правило, исследования не облагаются НДС, если они финансируются либо государственным сектором, либо благотворительным сектором для более широкой общественной пользы. Это включает в себя исследования, которые финансируются для общего блага и либо не предполагают создания какой-либо интеллектуальной собственности (ИС), либо, если это произойдет, любые отчеты или результаты будут свободно доступны для других

Однако это лишь общее практическое правило, и каждый случай следует рассматривать отдельно.

Основной вопрос для определения того, выходит ли исследование за рамки НДС, заключается в том, является ли финансирование частью вознаграждения за какую-либо конкретную поставку: получает ли спонсор что-либо за уплаченное вознаграждение? Если нет, то услуга не облагается НДС.

Таким образом, если государственное учреждение заказывает исследования, которые определяют его собственную политику, и агентство сохраняет за собой любую возникающую интеллектуальную собственность, это будет налогооблагаемой поставкой.

Если в условиях контракта указано, что результаты исследования будут находиться в общественном достоянии, но будут отсрочены, чтобы обеспечить патентную охрану, это указывает на то, что исследование носит коммерческий характер и не подпадает под действие исключения.

Если ИС остается за Университетом, но заказчику/правообладателю предоставляется лицензия на бесплатный грант, позволяющий им продавать продукты, полученные в результате, – это снова будет показателем того, что исследование носит коммерческий характер и не подпадает под действие исключения. .

Исследования, не облагаемые НДС – Совместные исследования

Если основной контракт на исследования считается выходящим за рамки в силу раздела выше, другие контракты, связанные с поставкой, также могут выходить за рамки в силу исключения для совместных исследований. Для этого применять:-

Для этого применять:-

Налогово-таможенная служба Ее Величества (HMRC) должна убедиться в том, что договоренность о сотрудничестве является подлинной, после чего она согласится с тем, что все исследовательские услуги, предоставляемые каждым из сотрудничающих органов, участвующих в проекте, не облагаются НДС, даже если финансирование может быть передано ведущим исследовательским органом другим и что только ведущий исследовательский орган является стороной контракта с финансирующим органом.

Для подтверждения того, что проект является совместным и что средства, передаваемые между правомочными органами, не учитываются при любых поставках для целей НДС, HMRC может запросить доказательства того, что исследовательские организации участвуют в совместных исследованиях; лучшим доказательством этого будет первоначальная заявка на финансирование, которая во многих случаях покажет, кто все партнеры по сотрудничеству. Однако HMRC примет любые альтернативные доказательства, которые ясно демонстрируют, что заинтересованные органы участвовали в совместных исследованиях.