6 полезных советов, как экономить деньги каждый день

Вернуться на начало

Советы 19.10.2022

Можно копить деньги, чтобы просто создать сбережения и денежные запасы, или приобрести некую желаемую большую покупку, например, покупку автомобиля или ремонт дома, или даже открытие собственного дела.

Но копить деньги в течение длительного времени — не единственный способ получить желаемое. Если есть желание использовать деньги сразу, ответственно оценив свои возможности, вместо экономии можно также воспользоваться финансовыми услугами. Например, кредит на ремонт, покупку автомобиля или потребительский кредит, которые выдаются без залога. Кредитор определит, сколько денег Ты можешь занять, исходя из Твоей кредитной истории и уровня дохода.

Важно осознавать, что любые кредитные обязательства — дело серьёзное, и прежде чем брать на себя такие обязательства, всегда следует тщательно обдумывать потребность в кредите и свои возможности погасить его.

Это сэкономить деньги? — 6 советов

#1 Осознавай и отслеживай расходы, записывая их

Первый шаг к тому, чтобы начать откладывать деньги, — это понять, сколько и на что тратится в данный момент. Создай журнал, используй блокнот, простую электронную таблицу или одно из бесплатных приложений, где можно записывать все свои расходы, не только счета и крупные покупки, но и мелкие вещи, которые покупаешь каждый день, такие как кофе на вынос и количество чаевые оставляют официанту.

Чтобы было легче понять свои покупательские привычки, создай категории, то есть раздели расходы на такие категории, как транспорт, питание, оплата счетов, образование и обучение, развлечения. После того, как Ты записал все свои расходы за неделю или десять дней, пересмотри свои покупательские привычки. Скорее всего, когда Ты увидишь все свои расходы в обобщенном виде, сразу будет понятно, где можно сэкономить.

Используй список расходов, чтобы создать ежемесячный бюджет, который включает не только установленную сумму, необходимую для покрытия регулярных расходов, но и сумму денег, отложенную для сбережений или погашения кредита. Даже когда бюджет составлен, продолжай записывать свои расходы и регулярно пересматривай свои покупательские привычки.

#2 Экономь энергию

Простой способ сократить расходы и сэкономить деньги — это экономить энергию. Экономь деньги, уменьшая счета и экономя электроэнергию, воду и тепло. Некоторые способы сэкономить на электричестве — это, например, выбрать энергоэффективную электротехнику, заменить обычные лампочки на светодиодные, подумать о том, чтобы не оставлять без надобности включенными свет, телевизоры и другие устройства.

Учитывая постоянно растущие расходы на отопление, вполне вероятно, что удастся существенно сэкономить на счетах за отопление. Первое, что нужно сделать, это купить и установить термостат, который позволит регулировать температуру, ведь, снизив температуру помещения всего на один градус, можно сэкономить около 6% расходов на отопление. Также позаботься о том, чтобы в доме не было теплопотерь, за счет утепления дома можно сэкономить значительное количество энергии.

Также позаботься о том, чтобы в доме не было теплопотерь, за счет утепления дома можно сэкономить значительное количество энергии.

#3 Избавься от неиспользуемых абонементов

Большинство из нас использует различные абонементы, такие как журналы, приложения, стриминговые сайты, Spotify, Netflix, или является членами клуба, такого как тренажёрный зал. Можно подумать, что такое пара евро в месяц, что Ты платишь за эти подписки? Но когда собрать все платежи, может оказаться, что на такие подписки уходит несколько десятков евро в месяц.

Конечно, если активно пользуешься упомянутыми подписками ежедневно, просто в целях экономии отказываться от них не стоит. Однако часто бывает так, что мы вообще не тренируемся ежедневно, а старательно продолжаем платить за ту или иную услугу. Экономить можно как на поиске более дешевых альтернатив, так и на полном отказе от абонементов, которые используются очень редко.

Также стоит пересмотреть, например, тарифный план на подключение к интернету и мобильную связь, может быть, Ты используешь только один гигабайт данных в месяц, но платишь за неограниченное количество данных каждый месяц.

#4 Планируй свои покупки

Хороший способ сэкономить – составить список покупок перед походом в магазин. Это будет возможность не только купить все необходимое, ничего не забыв, но и избежать ненужных покупок.

Списки можно составлять не только для покупки продуктов и товаров для дома, но и в любое время, когда планируешь делать покупки. Время, которое Ты посвятишь планированию своих покупок, позволит подумать о том, действительно ли Тебе нужна эта покупка, а также установить бюджет — сумму, которую можешь потратить на покупку соответствующего товара во время шоппинга.

Также рассмотри, например, продукты питания, которые покупаешь часто. Если салат чаще выбрасывается, чем съедается, возможно, стоит найти альтернативные продукты, которые действительно будут использоваться. Кроме того, покупки в интернете часто являются хорошим способом сэкономить деньги, потому что у нас есть возможность сравнивать предложения и товары от разных продавцов, и вообще не нужно идти в магазин.

#5 Не пользуйся услугами, если можешь сделать это сам

Ещё один способ сэкономить — просмотреть часто используемые сервисы. Конечно, не обязательно все бросать ради экономии, но, может быть, маникюр два раза в месяц можно делать самому, а кофе и обед приготовить дома. Если у Тебя есть привычка всегда полагаться на мастеров и обращаться к профессионалам, Ты, вероятно, не знаешь, как много из того, за что Ты платишь, немного потренировавшись, можешь сделать самостоятельно.

#6 Создай копилку

Это, возможно, напомнит детство, но Ты также можешь сэкономить больше денег, создав копилку Можно создать как настоящую, физическую копилку, в которую будешь складывать монеты, так и воспользоваться услугами, предлагаемыми банками, для накопления безналичных денег.

Ознакомься с ассортиментом накопительных инструментов, предлагаемых в интернет-банке, и активируй, например, подушку безопасности, которая автоматически округляет суммы Твоих покупок и зачисляет разницу в накопительный инструмент. Если Ты один из тех людей, которые склонны тратить больше денег с помощью дебетовой карты, то создай систему — каждую неделю клади в кошелёк определенную сумму наличных для трат, а остаток откладывай в копилку в конце каждой недели.

Если Ты один из тех людей, которые склонны тратить больше денег с помощью дебетовой карты, то создай систему — каждую неделю клади в кошелёк определенную сумму наличных для трат, а остаток откладывай в копилку в конце каждой недели.

Чтобы сэкономить деньги, после того, как Ты решил копить и поставил перед собой цели, следует начать с регулярного контроля расходов. Для того чтобы сэкономить, не обязательно отказываться от повседневных удобств и ежемесячно откладывать огромные суммы. Часто нам просто нужно замедлиться. Попробуй и убедись, что даже, казалось бы, небольшие, но последовательные изменения в ежедневных расходах быстро позволят сэкономить деньги.

Для реализации больших целей может потребоваться большая сумма денег, если Тебе нужен надёжный партнёр для финансовых решений, выбери Latkredits.lv. Мы сотрудничаем со всеми кредитными учреждениями Латвии, знаем все правила, поэтому можем предоставить Тебе лучшее предложение! Мы предлагаем потребительский кредит, автокредит, кредит на недвижимость и другие кредиты для различных ситуаций — выбери тот, который подходит Тебе больше всего.

Вернуться на начало

10 практических советов, как экономить деньги ежедневно

Денег много не бывает, — как часто вы слышите эту фразу? Это всегда актуально, ведь всегда может найтись причина, чтобы сэкономить хотя бы немного. Разные времена требуют разной экономии, иногда это может быть даже продажа автомобиля или переезд в меньшую квартиру. Мы же хотим рассказать о 10 очень простых способах, которые смогут помочь вам сократить повседневные расходы и сэкономить больше, чем вы думаете.

Денег много не бывает, — как часто вы слышите эту фразу? Это всегда актуально, ведь всегда может найтись причина, чтобы сэкономить хотя бы немного. Разные времена требуют разной экономии

, иногда это может быть даже продажа автомобиля или переезд в меньшую квартиру. Мы же хотим рассказать о 10 очень простых способах, которые смогут помочь вам сократить повседневные расходы и сэкономить больше, чем вы думаете.

Мы же хотим рассказать о 10 очень простых способах, которые смогут помочь вам сократить повседневные расходы и сэкономить больше, чем вы думаете.Подсказка № 1: Кушайте дома

Как часто вы едите в кафе или ресторанах? Только по особым случаям, таким как дни рождения и праздники, или вы едите каждый раз, потому что не хотите готовить сами? Если второй вариант о вас, вы, вероятно, тратите кучу денег на обычные излишества. Приготовив еду дома, вы не только уверены в блюде, но и экономите внушительную сумму денег каждый день!

Подсказка № 2: Интернет-магазин

На что похож ваш обычный субботний день? Отправляетесь в большой торговый центр, чтобы купить бакалею, но в конце концов возвращается домой с дополнительными пятью пакетами одежды, электроники и косметики, которые на самом деле вам не нужны? Покупайте через интернет – это даст вам возможность тщательно исследовать все ценовые предложения и уменьшить вероятность покупки импульсивно.

Подсказка № 3: Ходите чаще пешком

Если отправляясь на работу, по магазинам или делая другие хозяйственные работы вы всегда используете свой автомобиль или маршрутку, согласитесь, это потребует много дополнительных денег. Если у вас есть такая возможность, попробуйте ходить пешком, и вы сэкономите драгоценные деньги каждый месяц.

Если у вас есть такая возможность, попробуйте ходить пешком, и вы сэкономите драгоценные деньги каждый месяц.

Подсказка № 4: Займитесь стиркой основательно.

Отдавайте предпочтение стирке при 30 градусах, так вы сэкономите больше электроэнергии. Старайтесь не стирать по одной-двум вещам, чтобы стирка сама по себе не становилась ежедневным занятием.

Подсказка № 5: Посетите библиотеку

Вы заядлый читатель? Тогда вы, наверное, не может избежать соблазна купить новую книгу каждый раз, когда вы окажетесь возле книжного магазина. И что происходит с этой книгой после того, как вы ее прочитали? Вероятно, она стоит на полке или , в лучшем случае, вы отдадите ее кому-нибудь из своих друзей. Вместо того, чтобы тратить деньги на покупку книг, запишитесь в библиотеку! Кроме того, если у вас есть доступ к интернет, вы можете скачивать книгив интернете совершенно бесплатно!

Подсказка # 6: Организуйте свои дела

Каждый раз, когда вам нужно сделать много дел: выполнить некоторые поручения в центре, сходить в банк, покупка бакалеи, посещение врача или встреча с другом, — постарайтесь сделать все во время одной поездки. Очень эффективный способ экономить драгоценное время и деньги!

Очень эффективный способ экономить драгоценное время и деньги!

Подсказка № 7: Ешьте меньше мяса

Мясо является наиболее дорогой едой, которую мы обычно покупаем, поэтому она представляет собой разумную часть нашего бюджета каждый месяц. Мы не пытаемся обратить вас к вегетарианству, но можно уменьшить количество мяса, которое вы едите. Это хорошо и для вашего здоровья, и вашего кошелька!

Подсказка № 8: Принимать душ вместо ванны

Принимая ванну просто идеальный выбор для спокойного отдыха и заряда энергии, не так ли? Но не забывайте, что это также довольно дорого, так как, принимая ванну, как правило, вы используете в три-пять раз больше воды, чем принимая душ. Принимайте душ чаще, старайтесь либо не принимать ванну вообще, либо в особых случаях.

Подсказка № 9: Создайте домашний спортзал

Сколько денег вы тратите каждый месяц на ваш абонемент в спортзал? Сколько слышали от друзей и знакомых, как это дорого? И как часто они ходят туда, когда был напряженный день или погода плохая? У нас есть идея получше — созадть домашний спортзал. Вы сможете сделать тренировки регулярными, плюс также сохранить некоторые дополнительные деньги. Там, конечно, будет некоторые первоначальные инвестиции в покупке фитнес-оборудования, но это, как правило, окупается уже через несколько месяцев.

Вы сможете сделать тренировки регулярными, плюс также сохранить некоторые дополнительные деньги. Там, конечно, будет некоторые первоначальные инвестиции в покупке фитнес-оборудования, но это, как правило, окупается уже через несколько месяцев.

Подсказка # 10: Бросить курить и пить

Вредные привычки, такие как курение и употребление алкоголя, пагубно влияют не только на наше здоровье, но и на наши кошельки. Если вы в состоянии, по крайней мере ограничить количество сигарет, которые вы курите, и количество напитков вы выпиваете, вы будете в состоянии сэкономить ззначительную сумму денег в месяц!.

Вернуться к статьям

Как сэкономить деньги: 10 советов

Примечание редактора: Credit Karma получает компенсацию от сторонних рекламодателей, но это не влияет на мнение наших редакторов. Наши сторонние рекламодатели не просматривают, не одобряют и не одобряют наш редакционный контент. Это точно, насколько нам известно, когда публикуется.

Мы считаем важным, чтобы вы понимали, как мы зарабатываем деньги. Это довольно просто, на самом деле. Предложения финансовых продуктов, которые вы видите на нашей платформе, исходят от компаний, которые платят нам. Деньги, которые мы зарабатываем, помогают нам предоставлять вам доступ к бесплатным кредитным рейтингам и отчетам, а также помогают нам создавать другие наши замечательные инструменты и учебные материалы.

Это довольно просто, на самом деле. Предложения финансовых продуктов, которые вы видите на нашей платформе, исходят от компаний, которые платят нам. Деньги, которые мы зарабатываем, помогают нам предоставлять вам доступ к бесплатным кредитным рейтингам и отчетам, а также помогают нам создавать другие наши замечательные инструменты и учебные материалы.

Компенсация может зависеть от того, как и где продукты появляются на нашей платформе (и в каком порядке). Но поскольку мы обычно зарабатываем деньги, когда вы находите предложение, которое вам нравится, и получаете его, мы стараемся показать вам предложения, которые, по нашему мнению, вам подходят. Вот почему мы предоставляем такие функции, как ваши шансы на одобрение и оценки экономии.

Конечно, предложения на нашей платформе не представляют всех финансовых продуктов, но наша цель — показать вам как можно больше отличных вариантов.

Все финансовые цели, от создания резервного фонда до покупки дома и подготовки к выходу на пенсию, имеют одну общую черту: для их достижения необходимо откладывать деньги.

По этой причине выработка привычки к сбережениям является первым шагом к достижению финансовой свободы. Давайте подробнее рассмотрим различные способы экономии денег и сравним краткосрочные и долгосрочные цели сбережений. Затем мы расскажем, как выбрать между стратегией сбережения или инвестирования ваших денег, и поделимся 10 советами по экономии денег, которые помогут вам достичь ваших целей.

Готовы наблюдать, как растут ваши деньги? Начать экономить

- Какой самый простой способ сэкономить деньги?

- Каковы ваши цели сбережений?

- Сбережения против инвестиций: что имеет смысл для вас?

- Передовой опыт экономии: 10 советов

Какой самый простой способ сэкономить деньги?

Есть много способов легко сэкономить деньги. И некоторые из этих вариантов могут обеспечить более высокую отдачу от ваших первоначальных средств, хотя они могут занять больше времени или нести дополнительный риск.

Один из самых простых способов сэкономить деньги — открыть депозитный сберегательный счет в банке, кредитном союзе или онлайн-финансовом учреждении. Если вы решите открыть такой счет, обязательно сравните свои варианты и примите во внимание такие факторы, как требования к минимальному балансу и комиссия за счет.

Счета денежного рынка во многом похожи на депозитные сберегательные счета. Но предлагаемые ими процентные ставки, как правило, различаются, и они могут позволить вам выписывать чеки со счета. Они также обычно требуют, чтобы вкладчики поддерживали более высокий минимальный баланс.

Сегодня многие банки, кредитные союзы и интернет-провайдеры предлагают высокодоходные сберегательные счета, такие как Brio Direct, Citi и Live Oak Bank. На конец марта 2021 года среднероссийская ставка по сберегательным счетам составляла 0,04%. Но каждый из этих высокодоходных сберегательных счетов в настоящее время предлагает ставки 0,40% или выше. По этой причине высокодоходный счет может быть одним из самых простых способов сэкономить деньги, сохраняя при этом легкий доступ в случае необходимости.

Если вы можете позволить себе не иметь доступа к своим средствам в течение нескольких месяцев или лет, еще один вариант — это депозитный сертификат или компакт-диск, который также может предлагать конкурентоспособную процентную ставку. Или, если у вас есть деньги, которые вам не нужно будет трогать в течение нескольких лет, рассмотрите возможность инвестирования в фондовый рынок, который может предложить еще более высокую прибыль в долгосрочной перспективе. Просто помните, что инвестирование по своей сути рискованно из-за волатильности рынка.

Каковы ваши цели сбережений?Итак, какой тип сберегательного счета выбрать? Это зависит от того, как вы предпочитаете экономить деньги, а также от того, как и когда вы планируете их использовать. Давайте посмотрим, как накопить для трех распространенных целей сбережений.

Сбережения на черный день Согласно отчету Федеральной резервной системы, почти 40% взрослых заявили, что не смогут покрыть непредвиденные расходы в размере 400 долларов. Кроме того, Федеральная резервная система обнаружила, что в 2018 году одна пятая часть взрослого населения понесла крупные непредвиденные медицинские расходы9.0003

Кроме того, Федеральная резервная система обнаружила, что в 2018 году одна пятая часть взрослого населения понесла крупные непредвиденные медицинские расходы9.0003

Эти цифры показывают, насколько важно создать резервный фонд. Но сколько вы должны сэкономить? Федеральная резервная система отмечает, что экономия расходов в размере трех месяцев является хорошим началом, в то время как некоторые эксперты рекомендуют экономить расходы в размере до шести месяцев.

Для сбережений на случай чрезвычайных ситуаций ключевое значение имеет доступность. Когда случаются чрезвычайные ситуации, ждать несколько месяцев, пока компакт-диск созреет, прежде чем вы сможете прикоснуться к своим средствам, не будет вариантом. По этой причине высокодоходный сберегательный счет может быть одним из лучших мест для сбережений на случай непредвиденных обстоятельств.

Краткосрочные сберегательные цели Краткосрочные сберегательные цели — это финансовые цели, которые вы хотели бы достичь в ближайшие несколько лет. Покупка автомобиля, погашение долга и откладывание денег на отпуск могут быть краткосрочными целями сбережений.

Покупка автомобиля, погашение долга и откладывание денег на отпуск могут быть краткосрочными целями сбережений.

Некоторые краткосрочные сберегательные цели не требуют легкого доступа, как это требуется для резервного фонда. И это может позволить вам рассмотреть другие типы сберегательных счетов. Например, если вы знаете, что не будете покупать машину в течение более шести месяцев, вы можете с большей охотой вложить эти деньги в компакт-диск.

Долгосрочные сберегательные целиПосле того, как вы полностью пополнили свой резервный фонд и достигли своих краткосрочных сберегательных целей, вы захотите начать думать о своих долгосрочных целях. Это может включать покупку дома, накопление на пенсию или накопление на обучение вашего ребенка в колледже.

Имея долгосрочные цели сбережений, вы можете подумать о том, чтобы положить деньги на защищенный от налогов счет, чтобы максимизировать свою прибыль. Особенно это касается пенсионных накоплений. Если у вас есть возможность, IRA или спонсируемая работодателем форма 401(k) — два хороших места для сохранения ваших пенсионных фондов.

Если у вас есть возможность, IRA или спонсируемая работодателем форма 401(k) — два хороших места для сохранения ваших пенсионных фондов.

Если вы или кто-то из членов вашей семьи подумываете о получении высшего образования, изучите планы 529, которые помогут вам сэкономить на налогах на сбережения в колледже.

Сбережения против инвестиций: что имеет смысл для вас?Преимущество сберегательного счета с высокой доходностью заключается в том, что он создан, чтобы помочь вам быстрее копить, и считается более безопасной альтернативой волатильности инвестирования. Но инвестиции потенциально могут принести гораздо более высокую прибыль с течением времени. Вот почему, когда речь идет о личных финансах, сбережения обычно являются лучшей стратегией для достижения краткосрочных целей, тогда как инвестирование может быть лучшим вариантом для достижения долгосрочных целей.

Готовы наблюдать, как растут ваши деньги? Начать экономить

Время имеет значение Как вы решаете, когда финансовая цель должна быть обозначена как краткосрочная или долгосрочная? По данным Бюро финансовой защиты потребителей (CFPB), для достижения краткосрочных целей может потребоваться до пяти лет, а для достижения долгосрочных целей может потребоваться пять лет или больше.

В общем, чем больше времени пройдет, прежде чем вам потребуются деньги, тем больше вам следует обдумывать инвестиции в активы с более высоким риском, потому что вы надеетесь на окупаемость в будущем. Так, например, если вы планируете выйти на пенсию через 30+ лет, вам следует рассмотреть более рискованный инвестиционный портфель, чем если бы вы уходили на пенсию в течение следующих трех лет.

Но имейте в виду, что время — не единственный фактор, который следует учитывать. При расчете ваших общих целей вы также должны учитывать другие факторы, в том числе то, сколько денег вы хотели бы заработать от своих общих инвестиций, а также свою терпимость к риску. Фондовые рынки по своей природе рискованны, и если каждое колебание заставит вас упасть в обморок, вы можете поискать в другом месте, чтобы увеличить свои деньги.

Передовой опыт экономии: 10 советов Вот 10 советов по экономии денег, которые помогут вам быстрее достичь целей сбережений.

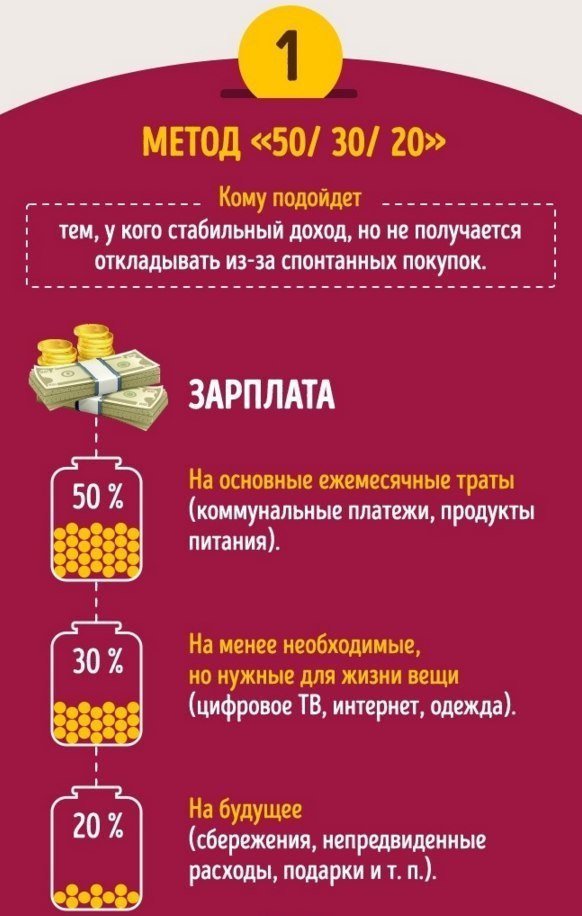

- Создайте бюджет. Первый шаг к тому, чтобы сэкономить больше, — установить месячный бюджет и отслеживать свои расходы. Если мысль о составлении бюджета вам незнакома, подумайте о том, чтобы следовать правилу бюджета 50/30/20. С помощью этой стратегии составления бюджета вы будете выделять 50 % своего бюджета на потребности, 30 % на нужды и 20 % на сбережения и погашение долгов.

- Автоматизируйте свои сбережения. Создание регулярного депозита с вашего текущего счета на ваш сберегательный счет может быть разумной стратегией экономии. Автоматизация ваших сбережений может помочь, потому что вам больше не придется помнить о входе в свою учетную запись, чтобы перевести деньги на свои сбережения. И это может помочь вам не тратить деньги на ненужные вещи.

- Сохраните возврат налога. Если вы каждый год получаете большую часть сдачи от дяди Сэма, подумайте о том, чтобы отложить определенный процент на свой сберегательный счет.

- Отменить нежелательные или ненужные подписки. От музыки и видео до журналов и одежды — сегодня есть подписка на все . Но эти небольшие ежемесячные платежи могут быстро накапливаться. И хуже всего то, что вы можете платить за услуги, которыми вы даже больше не пользуетесь. Просмотрите свой банковский счет или выписку по кредитной карте, чтобы найти любые ежемесячные счета, которые можно исключить из вашего бюджета, и помочь обуздать свои расходы.

- Спланируйте свое питание на неделю. Еженедельное планирование питания может помочь вам сэкономить деньги двумя способами. Вы можете лучше воспользоваться купонами и оптовыми скидками на продукты. И это может помочь вам сократить незапланированные расходы на ресторан.

- Узнайте о тарифах автострахования. То, что несколько лет назад ваша нынешняя страховая компания предложила вам лучшую ставку, не означает, что она остается лучшей и сегодня. Единственный способ узнать это – получить новые котировки автострахования. Credit Karma рекомендует покупать автострахование ежегодно.

- Используйте кредитные карты, которые предлагают вознаграждение. Воспользовавшись предложениями за регистрацию и постоянными вознаграждениями, кредитные карты могут помочь вам сэкономить на краткосрочных целях, таких как семейный отдых. Просто убедитесь, что не тратите на свою карту больше, чем вы можете себе позволить погасить, чтобы не платить проценты или накапливать долги.

- Избегайте процентов по кредитной карте. По состоянию на февраль 2020 года средняя процентная ставка по кредитной карте составляет чуть более 15%. Когда вы имеете дело с годовой процентной ставкой, превышающей 10%, процентные платежи по транзакциям по вашей кредитной карте могут повредить вашим сберегательным целям. Стремитесь ежемесячно погашать весь остаток своей выписки или рассмотрите возможность перевода остатка на кредитную карту, которая предлагает вводную 0% годовую процентную ставку за перевод остатка.

- Запланируйте энергоаудит дома. По данным Energy.gov, аудит энергии дома может помочь вам сэкономить от 5% до 30% на счетах за электроэнергию дома. И ваше местное правительство или коммунальное предприятие могут даже предложить субсидию, чтобы компенсировать стоимость аудита, которая обычно составляет от 300 до 500 долларов. Узнайте, как найти профессионального энергоаудитора в вашем регионе.

- Воспользуйтесь преимуществом работодателя 401(k). Если ваша компания предлагает учетную запись 401(k), спонсируемую работодателем, она также может предложить совпадение. Например, ваш работодатель может пообещать уплатить до 3% или 5% от взносов, которые вы вносите в вашу форму 401(k). Эти спички удваивают силу сбережения каждого доллара, который вы вносите в свой 401 (k), вплоть до предела вашего работодателя, поэтому максимизируйте их, когда можете.

Credit Karma рекомендует покупать автострахование ежегодно.

Credit Karma рекомендует покупать автострахование ежегодно.

Что дальше?

Начать экономить может показаться непосильной задачей, но когда вы разберете причины, по которым хотите копить, на четкие цели, вам будет легче приступить к разработке стратегии сбережений. Просто помните, что сегодня вам не обязательно достигать всех целей по сбережениям. Если у вас еще нет резервного фонда, начните с него. Работая над его созданием, вы можете быть удивлены тем, как это уменьшает ваше финансовое беспокойство и помогает вам спать по ночам.

Просто помните, что сегодня вам не обязательно достигать всех целей по сбережениям. Если у вас еще нет резервного фонда, начните с него. Работая над его созданием, вы можете быть удивлены тем, как это уменьшает ваше финансовое беспокойство и помогает вам спать по ночам.

Когда у вас появится привычка к сбережениям, вы можете приступить к конкретизации своих краткосрочных и долгосрочных целей сбережений. И тогда вы захотите убедиться, что эти цели экономии отображаются в вашем бюджете.

Новое в составлении бюджета? Руководство Credit Karma по составлению бюджета расскажет вам все, что вам нужно знать, чтобы создать свой первый бюджет и придерживаться его в течение долгого времени.

Готовы наблюдать, как растут ваши деньги? Начать экономить

7 советов по составлению бюджета, которые помогут вам сэкономить больше денег

Эти семь советов по составлению бюджета помогут вам приблизиться к своим финансовым целям, а также могут увеличить ваше счастье.

Билл Камарда | American Express Кредит Intel Внештатный участник

5 минут чтения | 15 декабря 2021 г. в Деньги

Краткий обзор

Совет №1 по составлению бюджета: знайте свои доходы и расходы

Совет по составлению бюджета №2: отслеживание расходов стоит усилий

Совет по составлению бюджета № 3: сначала заплатите себе № 6. Отслеживайте свои успехи и вносите коррективы

Краткий обзор

Планирование лучшей финансовой жизни обычно начинается с составления бюджета.

Важно полностью понимать свои доходы и расходы.

Ищите небольшие способы сэкономить — и не забывайте также инвестировать в себя.

Совет № 1 по составлению бюджета: знайте свои доходы и расходы

Эксперты рекомендуют начать с выяснения того, что вы зарабатываете и тратите сейчас. Какие деньги поступали в каждый из последних нескольких месяцев — за счет рабочих мест, работы в условиях гиг-экономики и других источников? Обратите внимание на разницу в доходах. Некоторые из них вы можете предсказать: может быть, у вас есть сезонная работа, которая приносит регулярный доход в течение нескольких месяцев в году. Другие могут быть или не быть предсказуемыми: например, вы можете не знать, получите ли вы праздничный бонус. Если вы не уверены, лучше немного занизить доходы и переоценить расходы.

Какие деньги поступали в каждый из последних нескольких месяцев — за счет рабочих мест, работы в условиях гиг-экономики и других источников? Обратите внимание на разницу в доходах. Некоторые из них вы можете предсказать: может быть, у вас есть сезонная работа, которая приносит регулярный доход в течение нескольких месяцев в году. Другие могут быть или не быть предсказуемыми: например, вы можете не знать, получите ли вы праздничный бонус. Если вы не уверены, лучше немного занизить доходы и переоценить расходы.

Совет № 2 по составлению бюджета: отслеживание расходов стоит затраченных усилий

Как правило, отследить расходы сложнее, чем доходы, поскольку доход вы обычно получаете одним или несколькими способами, а тратите разными способами. Вы можете попробовать метод «бюджетирования с нулевой базой», в котором вы назначаете конкретную «работу» каждому доллару дохода, который вы ожидаете в месяц, включая сбережения, не оставляя ничего неучтенным. Еще один способ более легко отслеживать расходы — присоединиться к растущим рядам людей, которые расплачиваются кредитной картой, дебетовой картой или другими электронными средствами, которые легче отследить. ФРС сообщает, что использование кредитных и дебетовых карт выросло с 51% всех ежемесячных транзакций в 2018 году до 55% в 2020 году, а использование наличных денег сократилось с 26% до 19%.% от ежемесячных транзакций. 2 Использование карт может упростить отслеживание расходов и помочь вам накопить баллы или получить скидку от поставщика карты.

ФРС сообщает, что использование кредитных и дебетовых карт выросло с 51% всех ежемесячных транзакций в 2018 году до 55% в 2020 году, а использование наличных денег сократилось с 26% до 19%.% от ежемесячных транзакций. 2 Использование карт может упростить отслеживание расходов и помочь вам накопить баллы или получить скидку от поставщика карты.

Совет № 3 по составлению бюджета: сначала заплатите себе

Еще одна любимая рекомендация экспертов — «заплатите сначала себе». Это означает расставить приоритеты в том, сколько денег вы хотите ежемесячно переводить на сберегательный счет, что вы можете сделать после того, как отследите свои доходы и расходы и распределите работу на каждый доллар. И как только вы узнаете, сколько вы можете позволить себе заплатить самостоятельно, вы можете автоматизировать денежный перевод, чтобы вам не приходилось помнить. Если вы сделаете это, то не спасти станет труднее, чем спасти.

Совет № 4 по составлению бюджета. Ищите небольшие расходы, которые складываются в сумме

При отслеживании расходов вы можете обнаружить, что небольшие расходы в сумме превышают ваши ожидания. В течение многих лет классическим примером были ежедневные посещения кафе, но в настоящее время это может быть доставка еды или потоковые сервисы, которыми вы больше не пользуетесь. Поможет ли интеллектуальный термостат — и несколько постепенных регулировок температуры — сократить лишние расходы на отопление или кондиционирование воздуха? Ваш смартфон подключен к наиболее экономичному тарифному плану или вы каждый месяц получаете дополнительную плату за использование? Используют ли ресурсоемкие мультимедийные, социальные приложения и приложения для резервного копирования фотографий только Wi-Fi?

Совет № 5 по составлению бюджета. Думайте о больших расходах в целом

Часто за крупными расходами быстро следуют дополнительные расходы, и многие люди забывают их учитывать. Но важно думать об общей картине, когда дело доходит до крупных покупок. Например, если вы покупаете автомобиль, учитывайте общую стоимость владения — от расхода бензина до затрат на ремонт и страхование. Если вы покупаете дом, вы также должны учитывать налоги на недвижимость, страхование жилья, техническое обслуживание, ландшафтный дизайн — вы поняли. Потенциальные новые домовладельцы могут прочитать больше в разделе «Советы по составлению бюджета для новых домовладельцев».

Но важно думать об общей картине, когда дело доходит до крупных покупок. Например, если вы покупаете автомобиль, учитывайте общую стоимость владения — от расхода бензина до затрат на ремонт и страхование. Если вы покупаете дом, вы также должны учитывать налоги на недвижимость, страхование жилья, техническое обслуживание, ландшафтный дизайн — вы поняли. Потенциальные новые домовладельцы могут прочитать больше в разделе «Советы по составлению бюджета для новых домовладельцев».

И не забывайте: большие расходы связаны не только с потреблением. Иногда они могут быть инвестицией. Также неплохо смотреть на более широкую картину при планировании расходов, которые вернут дивиденды, например, на образование, которое приносит сертификаты или полномочия, которые могут принести вам повышение.

Совет № 6 по составлению бюджета: отслеживайте свои дела и корректируйте их

Если вы потрудились отслеживать доходы и расходы, потратьте некоторое время в конце месяца, чтобы посмотреть, как все это работает. Были ли финансовые ошибки, к которым вы, возможно, захотите применить другой подход в следующем месяце? Нужно ли увеличить ваш бюджет в одной категории и урезать в другой, чтобы компенсировать это? Что изменилось с тех пор, как вы составили свой бюджет? Похоже, что это может скоро измениться — и как должен измениться ваш бюджет в ожидании?

Были ли финансовые ошибки, к которым вы, возможно, захотите применить другой подход в следующем месяце? Нужно ли увеличить ваш бюджет в одной категории и урезать в другой, чтобы компенсировать это? Что изменилось с тех пор, как вы составили свой бюджет? Похоже, что это может скоро измениться — и как должен измениться ваш бюджет в ожидании?

Совет № 7 по составлению бюджета: подчеркивайте позитивное

Деньги тесно связаны со всевозможными эмоциями. Эксперты говорят, что независимо от того, в одиночку или с партнером, важно позитивно относиться к финансам. Хороший способ сделать это — сосредоточиться на лучшей жизни, которую ваш бюджет может помочь вам построить. Более того, нахождение спокойного времени и приятного места для составления бюджета поможет снизить уровень стресса, а приложения и веб-сайты финансовых услуг помогут упростить и автоматизировать процесс составления бюджета.

Вывод

Бюджет повышает вероятность достижения финансовых целей. Эти семь советов по составлению бюджета помогут вам более осознанно расставить приоритеты, уменьшить финансовый стресс и приблизиться к этим целям.

Эти семь советов по составлению бюджета помогут вам более осознанно расставить приоритеты, уменьшить финансовый стресс и приблизиться к этим целям.

1 «Отчет об экономическом благополучии домохозяйств США в 2020 г. – май 2021 г.», Федеральная резервная система США

2 «Выводы из дневника потребительских платежей за 2020 год», Федеральный резервный банк Сан-Франциско

Билл Камарда имеет более чем 30-летний опыт написания статей о бизнесе, технологиях и финансах. Он является автором или соавтором 19 книг по информационным технологиям.

Весь контент Credit Intel написан внештатными авторами по заказу и при оплате компанией American Express.

Связанные статьи

Как составить месячный бюджет: шаг за шагом

Возьмите под контроль свои личные финансы: вот несколько советов от экспертов по составлению бюджета и четырехэтапное руководство, которые помогут вам достичь поставленных целей.