Расчет заработной платы в 2022 году

В алгоритм расчета заработной платы часто вносятся изменения, и 2022 год не стал исключением. Как в грядущем году будет происходить начисление зарплаты, расскажет Nurkassa.kz

Для бухгалтеров начало нового года, как и конец предыдущего, знаменуется потоком огромного количества информации. Если к концу года объем работы возрастает из-за множества отчетов, то в начале он не снижается из-за разбора и внедрения изменений, важную часть которых занимает расчет заработной платы. Дело в том, что закон РК гласит, что ЗП сотрудника в обязательном порядке облагается налогом. Исключением является только МЗП или минимальная заработная плата, при чем ее ставка часто меняется. Если в 2021 году 1 МЗП приравнивался к 42 500 тг., то с 1 января 2022 года этот показатель будет увеличен до 60 000 тг. Отсюда следует, что изменятся расчеты налогов и других вычетов, в которых ставка МЗП выполняет роль вычислительной единицы.

В данном контексте во избежание недопонимания необходимо разграничить два понятия.

- Оклад — закрепленная в трудовом договоре денежная сумма, из которой работодатель вычитает налоговые выплаты.

- Заработная плата – оставшаяся после вычета налогов часть оклада, которую по факту получает сотрудник. Ее расчету и посвящена данная статья.

Как производить расчет зарплаты в 2022 году?

Как мы уже отметили выше, увеличивается показатель МЗП, что ведет за собой изменения и в других расчетах, так как он используется в качестве расчетного показателя. Тем не менее, в скором времени его место займет МРП. По словам главы МНЭ РК А. Иргалиева, с 2022 года налоговый вычет и предел по социальным налогам будет переведен в МРП, остальные налоги будут высчитываться в прежнем порядке.

1) 1 МРП = 3 063 тг.

2) Стандартный вычет = 14 МРП/42 882 тг.

Как видим, несмотря на изменения в расчетах сумма вычета особо не изменилась: разница всего в 382 тенге.

3) ОСМС (обязательное медицинское страхование) — 3%

Изначально выплаты по ОСМС составляли всего 1%, однако еще с 2017 года планировалось плавно увеличить этот налог. В результате с 2021 года мы имеем 2%, а в 2022 году получим 3%. Отметим, что последняя ставка является последним запланированным изменением, во всяком случае на данный момент. Так как выплаты ОСМС осуществляются за счет работодателя, его расходы будут увеличены ровно на 1%.

В результате с 2021 года мы имеем 2%, а в 2022 году получим 3%. Отметим, что последняя ставка является последним запланированным изменением, во всяком случае на данный момент. Так как выплаты ОСМС осуществляются за счет работодателя, его расходы будут увеличены ровно на 1%.

4) Изменения предела по социальному налогу — 14 МРП/42 882 тг.

5) ОПВ (обязательные пенсионные взносы), СО (социальные отчисления) и ОСМС (обязательное мед.страхование)

Расчет дохода сотрудника за месяц работы с минимальной заработной платой в 2022 году

Итак, для большего понимания приведем пример по расчету заработной платы и взносов для сотрудников с МЗП в соответствии с новыми правками.

Вычисления будем производить с учетом повышенной ставки МЗП — 60 000 тенге.

- ОПВ (сумма обязательных пенсионных взносов) в 10%: 60 000 тг. * 10% = 6 000 тг.

- ВОСМС (всеобщее мед.страхование) в 2%: 60 000 тг. * 2% = 1 200 тг.

- Внесение изменений в расчеты приводит к тому, что в 2022 году сотрудники обязуются выплачивать ИПН (индивидуальный подоходный налог).

В данном случае применяется 90%-ная корректировка. В итоге получаем следующий алгоритм

В данном случае применяется 90%-ная корректировка. В итоге получаем следующий алгоритм

В данном случае применяется 90%-ная корректировка. В итоге получаем следующий алгоритм

В данном случае применяется 90%-ная корректировка. В итоге получаем следующий алгоритм1) Облагаемый доход работника: МЗП — ОПВ — ОСМС — 14 МРП (стандартный вычет) или 60 000тг. — 6 000 тг. — 1 200 тг. — 42 882 тг. = 9 918 тг.

2) ИПН: (Облагаемый доход — (облагаемый доход * 90%)) * 10% или (9 918 тг. — (9 918 тг. * 90%) * 10% = 99 тг.

- Вычеты по СО (3,5%) остались прежними, поэтому 60 000 тг. * 3,5% = 2 100 тг.

- СН (социальные начисления): 60 000 тг. (нижний предел) — 6 000 тг. (ОПВ) — 1 200 тг. (ВОСМС) = 52 800тг. Далее 52 800 тг. * 9,5% — 2 100тг. (СО) = 2 916 тг.

- ОСМС в 3%: 60 000тг. * 3% = 1 800 тг.

При этом не стоит забывать, что часть налогов за работника платит работодатель (СО, СН и ОСМС). Таким образом, при расчете мы выяснили, что на долю работодателя приходится 6 816 тг., а взносы и выплаты сотрудника составляют 7 299тг. А значит, «чистыми» на руки он получит 52 701 тг. Если сравнивать зарплату за месяц, которую работник получал в 2021 году, то можно прийти к выводу, что за счет новых корректировок в 2022 году он будет получать больше на 15 301 тг.

Заметим, что подобная разница наблюдается только при расчете МЗП. В случаях средней или повышенной оплаты труда различия незначительны.

Итоги

Используемые до конца текущего года расчеты заработной платы изменятся, но не кардинальным образом. Алгоритмы самих вычислений остаются прежними, нужно лишь привыкнуть к новым показателям.

Сердечно поздравляем вас с наступающими новогодними праздниками, ваши Nurkassa!

Что такое скорректированный валовой доход (AGI) и как его рассчитать?

Скорректированный валовой доход, или AGI, чрезвычайно важен для подачи годового подоходного налога. В частности, он отображается в вашей форме 1040 и помогает определить, на какие вычеты и кредиты вы имеете право. Основываясь на сумме вашего AGI, вы можете выяснить, сколько вы будете должны по подоходному налогу. Для налогового 2022 года вы можете найти свой AGI на странице 1, строка 11 формы IRS 1040.

Поскольку вы заботитесь о своих налогах, убедитесь, что у вас есть адекватный финансовый план. Поговорите сегодня с финансовым консультантом.

Поговорите сегодня с финансовым консультантом.

Скорректированный валовой доход (AGI) — это вариант вашего валового дохода, который учитывает определенные вычеты, которые обычно делают его ниже вашего валового дохода. Напротив, валовой доход — это общая сумма денег, которую вы зарабатываете за год до вычета подоходного налога или других вычетов. Из-за этого различия AGI обычно является основой для расчета суммы, которую вы должны заплатить по налогам.

Ваш AGI сильно влияет на то, на какие вычеты и кредиты вы имеете право в налоговом году. Например, если у вас низкий AGI, вы, скорее всего, сможете требовать больше вычетов и кредитов, чем кто-то с более высоким AGI.

Как рассчитать ваш AGI Чтобы определить ваш скорректированный валовой доход, начните с вашего валового дохода. Это включает в себя заработную плату или оклад от работы, проценты по банковскому счету, дивиденды по акциям и доход от аренды имущества. Если вы указали доход от предпринимательской деятельности в Приложении C, вы также должны включить его в свой валовой доход. Бонусы, чаевые, алименты и даже выигрыши в азартных играх также являются частью валового дохода. Однако вы, как правило, не включаете платежи по страхованию жизни, алименты, доходы от кредита, наследство или подарки в свой AGI.

Если вы указали доход от предпринимательской деятельности в Приложении C, вы также должны включить его в свой валовой доход. Бонусы, чаевые, алименты и даже выигрыши в азартных играх также являются частью валового дохода. Однако вы, как правило, не включаете платежи по страхованию жизни, алименты, доходы от кредита, наследство или подарки в свой AGI.

Затем из своего валового дохода вы вычитаете определенные суммы, внося «корректировки», называемые вычетами «над чертой». Это доступно налогоплательщикам, даже если они принимают стандартный вычет.

Одним из примеров платежа, который вы можете вычесть из своего валового дохода, является взнос на квалифицированный пенсионный счет, например IRA. Другие допустимые вычеты могут включать проценты по студенческим кредитам, алименты, взносы на сберегательные счета для здоровья (HSA) и некоторые виды транспортных расходов. В свою очередь, AGI является результатом вычета всех этих корректировок из вашего валового дохода.

Онлайновые службы подготовки налоговых деклараций и программы рассчитывают AGI для вас и автоматически вводят его в правильную строку. Независимо от этих удобных функций убедитесь, что вы правильно вводите эти суммы при переносе информации из форм, которые дает вам работодатель, в форму 1040.

Независимо от этих удобных функций убедитесь, что вы правильно вводите эти суммы при переносе информации из форм, которые дает вам работодатель, в форму 1040.

Те, кто вносит данные по статьям, могут вычесть только те суммы квалифицированных медицинских и стоматологических расходов, которые превышают определенный процент от их скорректированного валового дохода. Для 2022 налогового года, который вы подаете в начале 2023 года, этот предел снова составляет 7,5% вашего AGI. Это означает, что если ваши медицинские и стоматологические расходы не превышают 7,5% вашего AGI, вы, скорее всего, вообще не сможете их вычесть.

Ограничения, связанные с AGI, также распространяются на отчисления на обучение и благотворительные взносы. Как правило, вы можете вычитать квалифицированные благотворительные взносы, которые вы сделали, только до тех пор, пока сумма вычета не достигнет 50% вашего AGI. Таким образом, ваш AGI оказывает существенное влияние на то, какие вычеты и кредиты вы можете получить, а также на их стоимость.

Как правило, вы можете вычитать квалифицированные благотворительные взносы, которые вы сделали, только до тех пор, пока сумма вычета не достигнет 50% вашего AGI. Таким образом, ваш AGI оказывает существенное влияние на то, какие вычеты и кредиты вы можете получить, а также на их стоимость.

Ваш скорректированный валовой доход особенно важен, если вы живете в штате, где взимаются подоходные налоги штата. Многие штаты используют AGI из вашей федеральной декларации в качестве отправной точки для расчета подоходного налога штата.

Различия между AGI, MAGI и налогооблагаемым доходомВаш AGI не является показателем дохода, с которого IRS будет фактически начислять вам налог. Ваш окончательный доход, или «налогооблагаемый доход», получается путем вычитания еще большего количества вычетов из вашего AGI.

В 2022 налоговом году подавляющее большинство налогоплательщиков, скорее всего, будут использовать стандартный вычет, а не детализированные вычеты. В соответствии с действующим законодательством стандартный вычет на 2022 год составляет 12 950 долларов США для одиноких заявителей, 25 900 долларов США для супружеских пар, подающих совместную регистрацию, и 19 400 долларов США для глав домохозяйств. Для налогового 2023 года (то, что вы подаете в начале 2024 года) стандартный вычет составляет 13 850 долларов США для отдельных заявителей, 27 700 долларов США для совместных заявителей и 20 800 долларов США для глав домохозяйств.

В соответствии с действующим законодательством стандартный вычет на 2022 год составляет 12 950 долларов США для одиноких заявителей, 25 900 долларов США для супружеских пар, подающих совместную регистрацию, и 19 400 долларов США для глав домохозяйств. Для налогового 2023 года (то, что вы подаете в начале 2024 года) стандартный вычет составляет 13 850 долларов США для отдельных заявителей, 27 700 долларов США для совместных заявителей и 20 800 долларов США для глав домохозяйств.

Модифицированный скорректированный валовой доход, или MAGI, — это еще один термин, относящийся к налогооблагаемому доходу и скорректированному валовому доходу. MAGI вступает в игру, когда вы пытаетесь выяснить, имеете ли вы право на определенные вычеты. Например, если ваш MAGI превышает определенные пределы дохода и у вас есть пенсионный план на рабочем месте, вы не сможете получить полный вычет за вклад в IRA.

Чтобы рассчитать свой MAGI, вы должны добавить определенные вычеты, такие как проценты по студенческому кредиту, обратно к вашему скорректированному валовому доходу. Если вы не требовали каких-либо из этих вычетов, ваши AGI и MAGI должны быть одинаковыми.

Если вы не требовали каких-либо из этих вычетов, ваши AGI и MAGI должны быть одинаковыми.

Расчет вашего AGI является важным шагом к выяснению того, какая часть вашего дохода подлежит налогообложению. Это может быть относительно просто, если у вас есть хорошее представление о том, какие части вашего дохода составляют эту цифру. Однако с изменением налогового законодательства и форм некоторые из этих ситуаций могут стать сложными. Разумно работать с бухгалтером или использовать надежную налоговую программу , которая поможет вам. Кроме того, многие финансовые консультанты предлагают услуги налогового планирования и налоговой подготовки.

Советы по финансовому планированию- Если у вас сложная налоговая ситуация или вам нужен совет по инвестированию и финансовому планированию, попробуйте поговорить с финансовым консультантом. Бесплатный инструмент SmartAsset подбирает вам до трех проверенных финансовых консультантов, которые обслуживают ваш регион, и вы можете бесплатно взять интервью у своих консультантов, чтобы решить, какой из них подходит именно вам. Если вы готовы найти консультанта, который поможет вам достичь ваших финансовых целей, начните прямо сейчас.

- Один из лучших способов позаботиться о своих деньгах — установить ежемесячный бюджет для себя и своей семьи. Загляните в бесплатный калькулятор бюджета SmartAsset, чтобы начать составлять план для себя.

Если вы готовы найти консультанта, который поможет вам достичь ваших финансовых целей, начните прямо сейчас.

Если вы готовы найти консультанта, который поможет вам достичь ваших финансовых целей, начните прямо сейчас.Фото: ©iStock.com/AndreyPopov, ©iStock.com/Bill Oxford, ©iStock.com/urbazon

Марк Хенрикс

Марк Хенрикс писал о личных финансах, инвестировании, выходе на пенсию, предпринимательстве и других темах более 30 лет. Его внештатная подпись появилась на CNBC.com и в The Wall Street Journal, The New York Times, The Washington Post, Kiplinger’s Personal Finance и других ведущих изданиях. Марк написал книги, в том числе «Не просто жизнь: полное руководство по созданию бизнеса, который дает вам жизнь». Его любимые репортажи — это те, которые помогают обычным людям увеличить свое личное благосостояние и удовлетворенность жизнью. Выпускник программы журналистики Техасского университета, он живет в Остине, штат Техас.

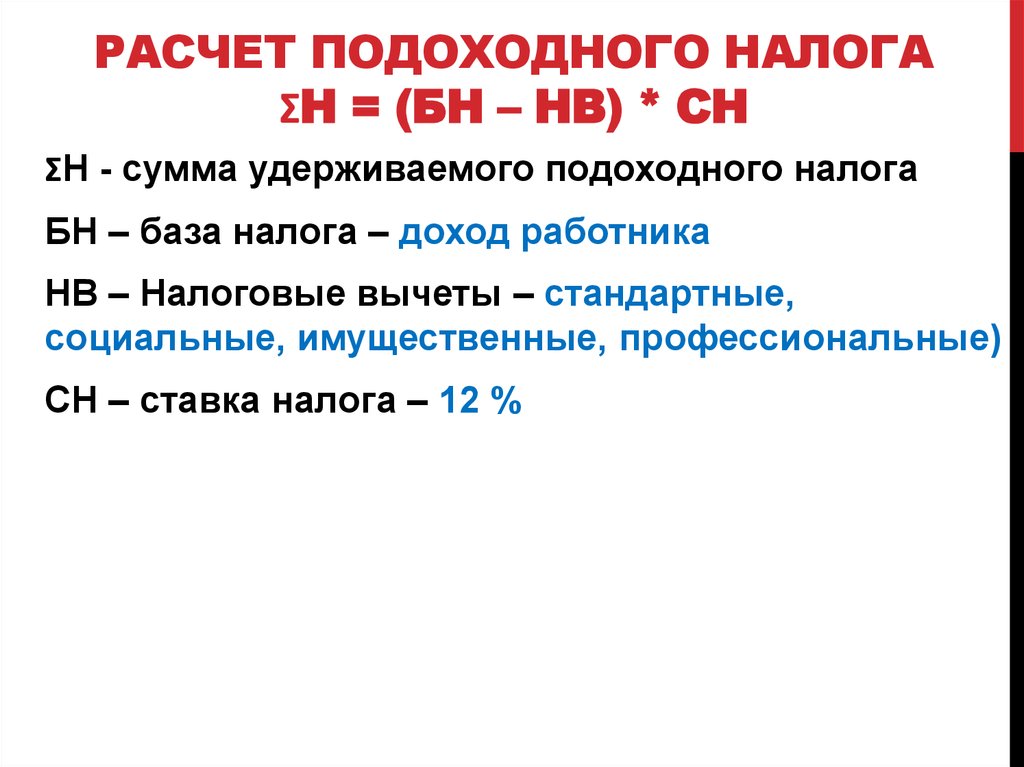

Как рассчитать подоходный налог с зарплаты (с примером)?

Подоходный налог является прямым налогом, то есть взимаемым с любого дохода физического или юридического лица в течение финансового года. Он уплачивается непосредственно правительству, как и все другие прямые налоги. Чистый налогооблагаемый доход используется для расчета налоговых обязательств физического или юридического лица на основе сводок доходов, предоставленных Департаментом подоходного налога за текущий финансовый год. Сумма уплаченного налога зависит от денег, заработанных физическим лицом в этом конкретном финансовом году. План подоходного налога на 2023–2024 финансовый год объявлен министром финансов Нирмалой Ситхараман 1 февраля 2023 года в представленном ею бюджете на 2023–2024 годы. Главной изюминкой бюджета, связанной с налогоплательщиками, была скидка до 9 лет. 0005 Раздел 87A

0005 Раздел 87A

Подоходный налог с заработной платы:

Компенсация, полученная за услуги, оказанные работником в связи с трудоустройством у нынешнего или бывшего работодателя, называется заработной платой. Раздел 15 Закона о подоходном налоге предусматривает налог, взимаемый с заработной платы. В соответствии с Законом о подоходном налоге термин «зарплата» включает заработную плату, аннуитет или пенсию, вознаграждение, гонорары, комиссионные, привилегии или прибыль (в дополнение к заработной плате/зарплате), аванс по заработной плате, инкассированные заработанные отпуска, взнос в резервный фонд (до облагается налогом), взнос в пенсионную схему (см. раздел 80CCD, т. е. NPS) и т. д.

Налогообложение различных компонентов заработной платы:

Ставки подоходного налога для наемных работников:

Сумма налога, которую необходимо уплатить, зависит от категории подоходного налога, в которую попадает данное лицо. Любое физическое лицо с годовым доходом более 3 лакхов в новом режиме подоходного налога и 2,5 лакха в старом режиме подоходного налога должно платить подоходный налог правительству в соответствии с Законом о подоходном налоге.

Любое физическое лицо с годовым доходом более 3 лакхов в новом режиме подоходного налога и 2,5 лакха в старом режиме подоходного налога должно платить подоходный налог правительству в соответствии с Законом о подоходном налоге.

В союзном бюджете на 2023 год министр финансов Индии объявил о новой налоговой ставке. По сравнению со старым налоговым режимом новый налоговый режим имеет более низкую налоговую ставку, но упраздняет большую часть вычетов, доступных в старом налоговом режиме. Новый режим подоходного налога отныне будет режимом по умолчанию. Налогоплательщики по-прежнему будут иметь возможность выбрать старый налоговый режим.

1. Ставки подоходного налога на 2023–24 финансовый год, применимые ко всем физическим лицам и индуистским неразделенным семьям (HUF) [новый налоговый режим]: 2023–24 ФГ

2. Низкие ставки подоходного налога на 2023-24 финансовый год [Старый режим]:

В старом режиме подачи подоходного налога индивидуальные налогоплательщики делятся на три категории:

- Физические лица моложе 60 лет.

- Пожилые люди старше 60, но моложе 80 лет.

- Супер пожилые люди старше 80 лет.

*NRI: индийцы-нерезиденты

*HUF: индуистские неразделенные семьи

Различные вычеты, разрешенные для наемных работников:

1. Пособие на аренду жилья (HRA):

Расходы, понесенные работниками в связи с проживанием в арендованном жилье, могут быть зачтены в соответствии со старым налоговым режимом. Однако вся сумма HRA не может быть запрошена для вычета. Сумма, на которую может быть заявлен вычет, составляет минимум из следующего:

- Общая сумма HRA, выплаченная/полученная сотрудником.

- Фактически уплаченная арендная плата за вычетом 10 % от базовой заработной платы

- 50 % от заработной платы для городов с пригородами и 40 % от заработной платы для негородских городов

Любая сумма, превышающая лимит, будет облагаться налогом по установленной ставке.

2. Пособие по отпуску (LTA):

Пособие по отпуску, предоставляемое работодателем для поездки по профессиональной работе, также облагается налогом в соответствии с Законом о подоходном налоге. Вычет из суммы, полученной в качестве LTA, может быть востребован работниками в пределах суммы фактически понесенных расходов (должны быть предъявлены счета), но только дважды в 4 года. Это без учета расходов на личные поездки.

Вычет из суммы, полученной в качестве LTA, может быть востребован работниками в пределах суммы фактически понесенных расходов (должны быть предъявлены счета), но только дважды в 4 года. Это без учета расходов на личные поездки.

Пособие по отпуску ограничено:

- Это должно быть только внутреннее путешествие.

- Способ передвижения должен быть железнодорожным, воздушным или любым другим общественным транспортом.

3. Стандартный вычет:

Фиксированный вычет в размере 50 000 фунтов стерлингов для всех лиц, получающих заработную плату, называется стандартным вычетом. Он предлагается всем физическим лицам, выбравшим старый налоговый режим.

4. Различные вычеты в соответствии с разделом 80C:

Положения Закона о подоходном налоге 1961 года также предусматривают различные вычеты в соответствии с указанными разделами. Вычеты могут быть запрошены в отношении инвестиций, пособий и т. д., что может уменьшить налогооблагаемую сумму физического лица. Вот список различных разделов, упомянутых в Законе о подоходном налоге 19.61:

Вот список различных разделов, упомянутых в Законе о подоходном налоге 19.61:

1. Раздел 80C: Максимальный вычет в размере 1 50 000 фунтов стерлингов (включая 80 CCC и 80 CCD) может быть запрошен по этому разделу. В этом разделе разрешены определенные инвестиции, схемы сбережений и некоторые расходы. Вот некоторые из них:

- Сумма, уплаченная в счет премии по страхованию жизни

- Сумма, выплаченная в счет премии или подписки на отсроченный аннуитет для себя или ближайших родственников

- Взнос, сделанный в Программу резервного фонда сотрудников

- Взнос в Государственный резервный фонд

- Взнос в любой признанный резервный фонд

- Инвестиции в Почтовый сберегательный банк (депозиты) на 10 или 15 лет

- Инвестиции в любые признанные ценные бумаги или депозитные схемы (напр. Национальная сберегательная схема)

- Инвестиции, сделанные в любой зарегистрированный сберегательный сертификат, сберегательный сертификат, привязанный к паям (например, NSC VIII)

- Инвестиции, сделанные в ULIP (планы страхования, связанные с паями) любого взаимного фонда

- Взнос в фонд, учрежденный Национальной жилищной схемой

- Платежи в счет погашения основной суммы любого жилищного кредита

- Платежи за обучение любых двух детей, обучающихся на дневном отделении в институтах, базирующихся в Индии

2 , Раздел 80CCC: Вычеты по этому разделу в основном:

- Выплата премии любой страховой компании по планам аннуитета.

- Выплата страхового взноса по аннуитетному плану LIC или любой другой страховой компании (максимум 1 00 000 вон)

Премия, выплаченная по этим планам, должна храниться на депозите, чтобы можно было получить вычет.

3. Раздел 80CCD: Любой взнос, сделанный в рамках пенсионного плана, о котором центральное правительство уведомляет налогоплательщика или работника, подпадает под действие этого раздела. Предел по этому разделу составляет:

- В случае наемного работника — 10% от зарплаты в предыдущем году.

- 10% от валового дохода в любом другом случае.

4. Раздел 80D: В этом разделе Закона о подоходном налоге 1961 года вычеты могут быть заявлены на максимальную сумму 40 000 фунтов стерлингов по медицинскому страхованию. Далее в нем указано:

- Вычет, разрешенный для себя, супруга и детей-иждивенцев: 15 000 вон (20 000 вон для пенсионеров)

- Вычет, разрешен для родителей (отдельно или обоих): 5000 вон (20 000 вон для пенсионеров)

- Вычет разрешены профилактические осмотры (в пределах 40 000 ₹): 5000

5. Раздел 80DDB: В этом разделе могут быть запрошены вычеты на сумму, не превышающую 40 000 фунтов стерлингов, потраченную на медицинские расходы, возникающие в связи с лечением заболевания или недомогания, упомянутого в правиле 11DD Закона.

Раздел 80DDB: В этом разделе могут быть запрошены вычеты на сумму, не превышающую 40 000 фунтов стерлингов, потраченную на медицинские расходы, возникающие в связи с лечением заболевания или недомогания, упомянутого в правиле 11DD Закона.

6. Раздел 80E: В соответствии с этим разделом можно подать иск на сумму, выплаченную в качестве процентов по кредитам, взятым для получения высшего образования для себя или родственника.

7. Раздел 80EE: В соответствии с этим разделом владельцы жилья, впервые приобретающие жилье, могут требовать вычета из своего налогооблагаемого дохода. Лица, купившие свой первый дом на сумму не более 40 лакхов и заем, взятый на сумму 25 лакхов или меньше, имеют право претендовать на вычет в соответствии с этим разделом.

8. Раздел 80RRB: В соответствии с этим разделом можно сэкономить на налоге в размере до 3 00 000 фунтов стерлингов при получении любого дохода в виде роялти или патентов, зарегистрированных в соответствии с Законом о патентах 1970 года

9. Раздел 80TTA : В соответствии с этим разделом любой доход, полученный в виде процентов на счете в сберегательном банке, почтовом отделении или кооперативном обществе в размере до 10 000 фунтов стерлингов, может быть запрошен для вычета.

Раздел 80TTA : В соответствии с этим разделом любой доход, полученный в виде процентов на счете в сберегательном банке, почтовом отделении или кооперативном обществе в размере до 10 000 фунтов стерлингов, может быть запрошен для вычета.

10. Раздел 80U: В этом разделе специально предусмотрен фиксированный вычет подоходного налога, применяемый только к инвалидам. В зависимости от тяжести инвалидности можно потребовать вычет до 100 000 фунтов стерлингов.

Как рассчитать подоходный налог с заработной платы?

Сахил, 28-летний парень, работает в GFG Pvt. ООО с годовым доходом 25 000 000 фунтов стерлингов. Он инвестировал в различные варианты, доступные по разделу 80C, в размере 1 50 000 фунтов стерлингов. Он также потребовал 40 000 фунтов стерлингов в качестве LTA и заплатил арендную плату в размере 3 000 000 фунтов стерлингов в год в городе, не входящем в метро. Распределение заработной платы сахила:

Определим подлежащую уплате сумму налога сахила как в старом, так и в новом режимах.