По каким правилам и как банк начисляет проценты по вкладу? Капитализируются ли проценты не востребованные вовремя?

Размер процентов, выплачиваемых вкладчику банком, определяется в договоре банковского вклада. Если величина процента в договоре не указана, то она определяется существующей в месте нахождения банка ставкой банковского процента (ставкой рефинансирования) на день выдачи вклада или его части.

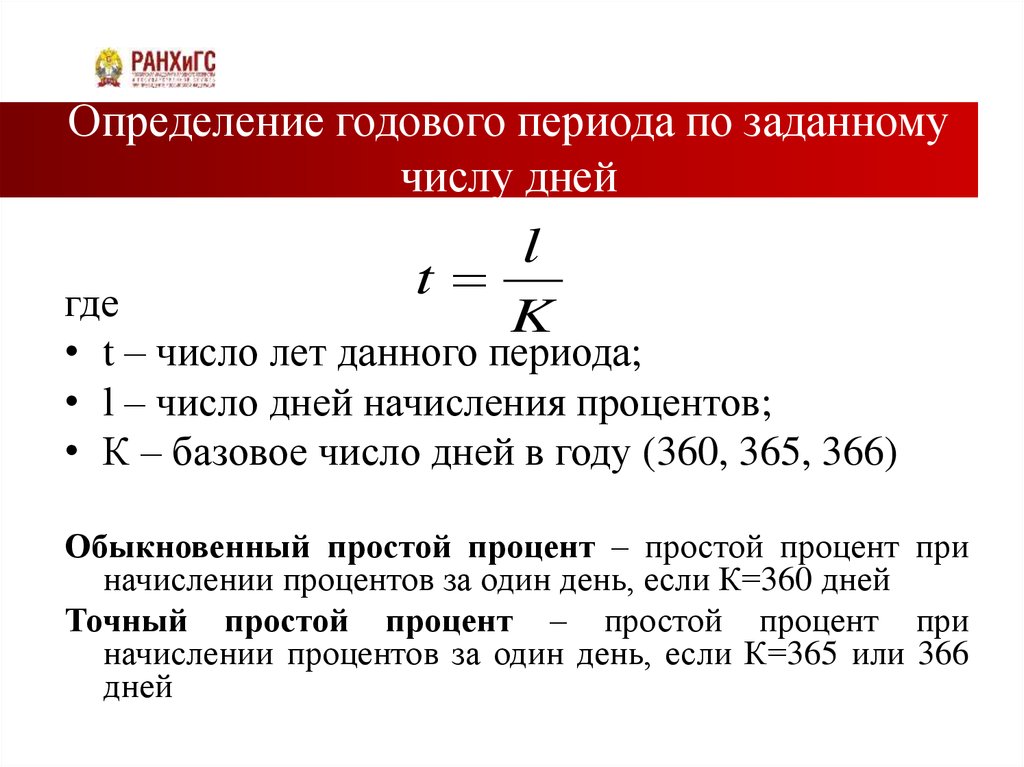

Согласно статье 839 ГК РФ проценты на сумму банковского вклада независимо от вида вклада начисляются со дня, следующего за днем ее поступления в банк, по день возврата денег вкладчику включительно.

Как отмечается в Методических рекомендациях к Положению Банка России «О порядке начисления процентов по операциям, связанным с привлечением и размещением денежных средств банками, и отражения указанных операций по счетам бухгалтерского учета» от 26.06.1998 № 39-П», размер, вид процентных ставок, порядок определения суммы причитающихся к уплате процентов следует устанавливать в договорах в зависимости от сроков привлечения денежных средств, видов вкладов или кредитов (займов), суммы привлекаемых средств и условий их возврата, рисков, связанных с проведением банком операций по размещению денежных средств, величины действующих в регионах банковских процентных ставок и других факторов и с учетом требований ГК РФ.

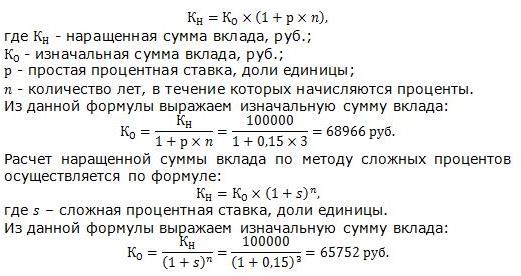

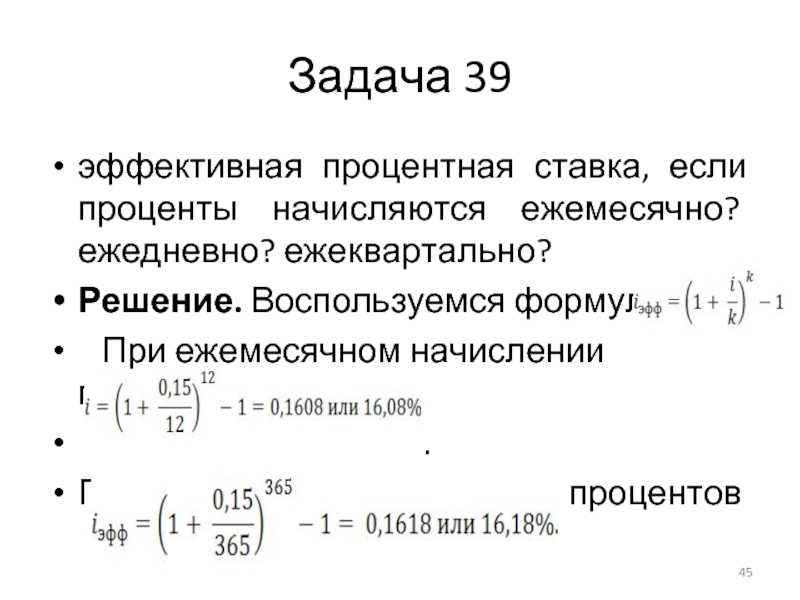

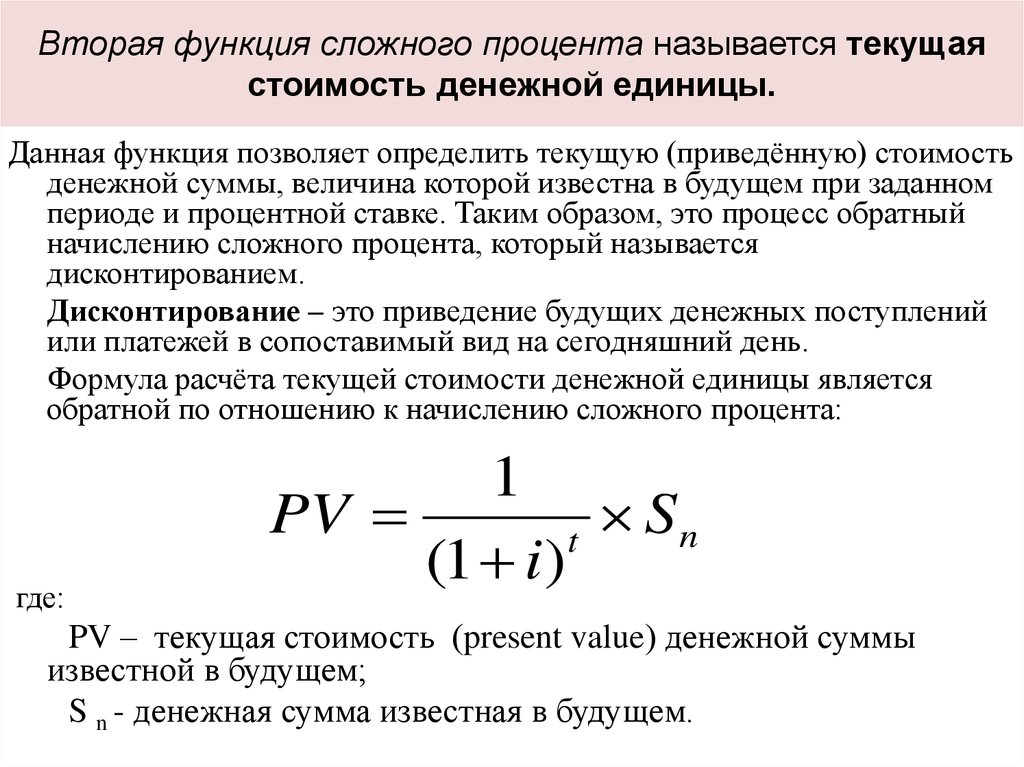

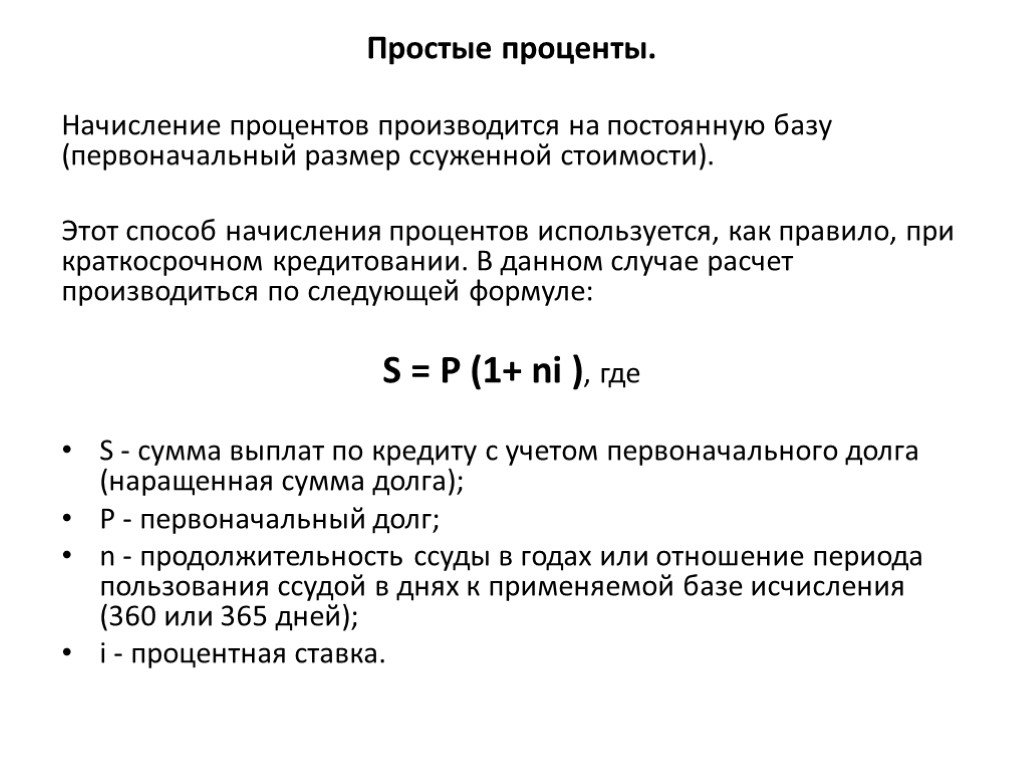

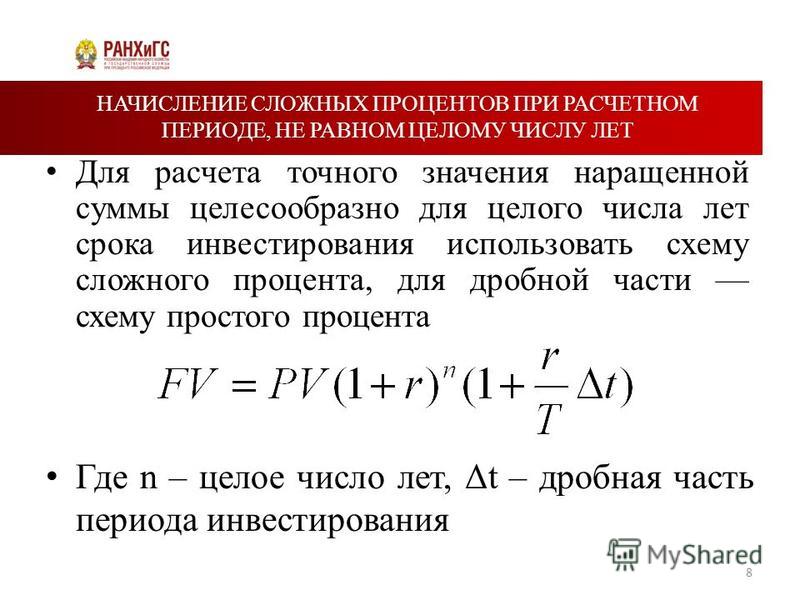

Пунктом 3.9 Положения Банка России от 26.06.1998 № 39-П предусмотрено, что начисление процентов может осуществляться одним из четырех способов: по формулам простых процентов, сложных процентов, с использованием фиксированной либо плавающей процентной ставки в соответствии с условиями договора.

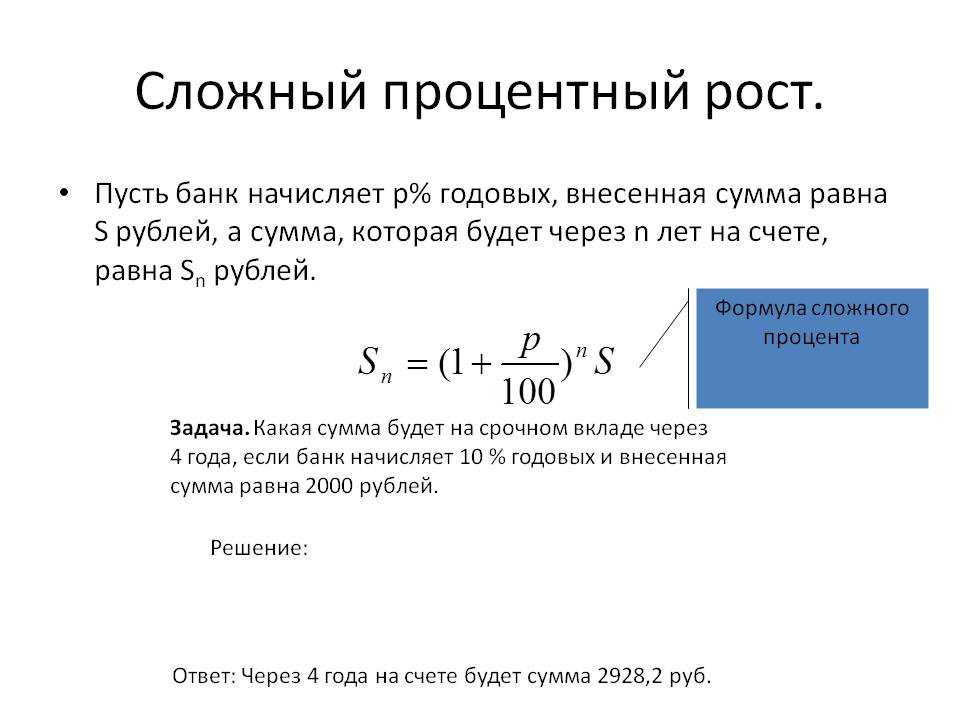

Начисление процентов по формуле простых процентов означает, что проценты, подлежащие выплате вкладчику, начисляются только на сумму вклада и не начисляются на сумму ранее начисленных, но не выплаченных процентов. Начисление процентов по формуле сложных процентов означает, что оно осуществляется не только на сумму вклада, но и на сумму начисленных ранее, но не выплаченных процентов. Под фиксированной процентной ставкой следует понимать неизменную на весь период вклада фиксированную величину процентов (например, 12% годовых). Под плавающей процентной ставкой понимается величина процентов, абсолютное значение которой зависит от указанной в договоре базы (например, 1,2 действующей ставки рефинансирования Банка России) [1].

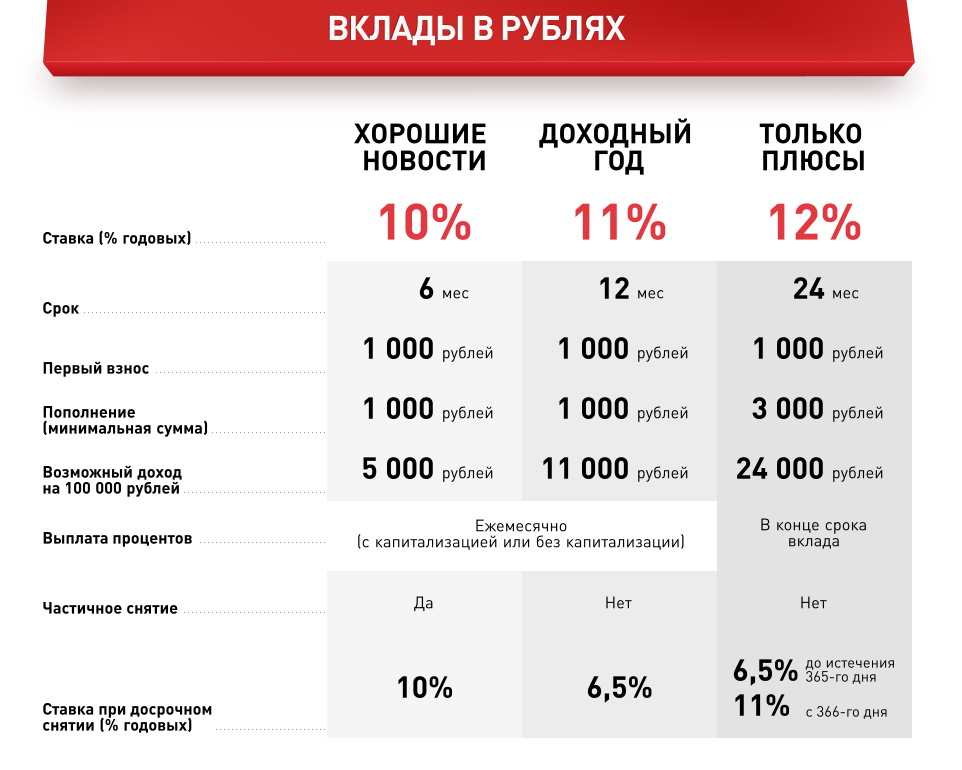

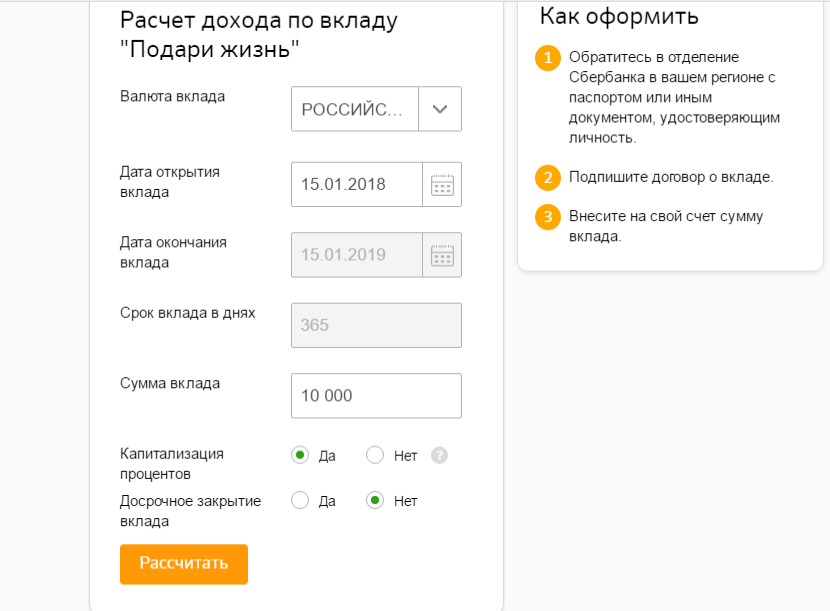

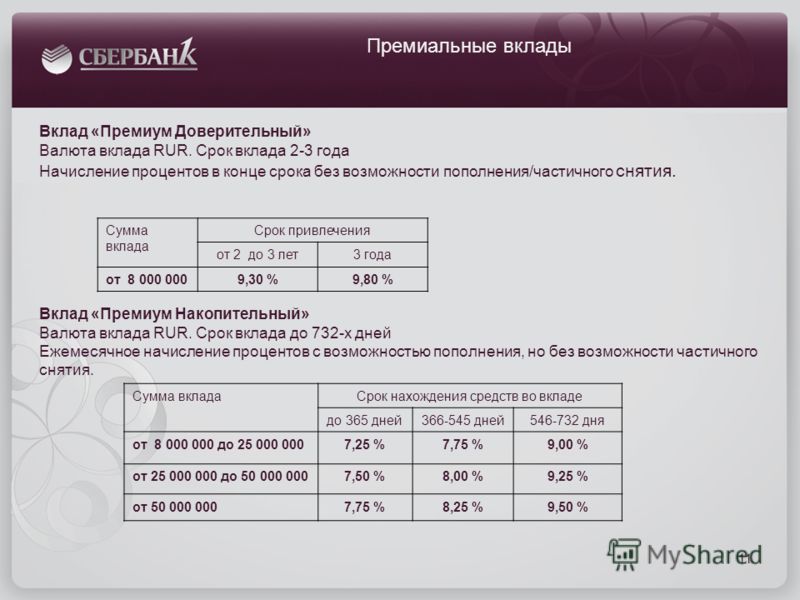

По общему правилу проценты на сумму банковского вклада независимо от вида выплачиваются по требованию вкладчика по истечении каждого квартала. Если вкладчик по истечении квартала не востребовал проценты, они увеличивают сумму вклада, на которую начисляются проценты, то есть происходит капитализация процентов. Однако договором можно предусмотреть иную периодичность начисления процентов, например ежемесячно, раз в полгода, ежегодно либо в конце срока вклада.

При возврате вклада выплачиваются все начисленные к этому моменту проценты. Если вкладчик предъявляет к банку требование о досрочном возврате суммы вклада или его части, то банковские проценты начисляются на требуемую к возврату сумму исходя из фактического времени (неполный процентный период) и выплачиваются одновременно с основной суммой. Зачастую условия договора о срочном вкладе предусматривают, что в случае досрочного расторжения вкладчиком договора срочного вклада проценты будут пересчитаны банком с начала срока вклада по ставке вклада до востребования (как правило, более низкой).

Если вкладчик предъявляет к банку требование о досрочном возврате срочного вклада, то проценты по вкладу выплачиваются в размере, соответствующем размеру процентов, выплачиваемых банком по вкладам до востребования, если договором не предусмотрен иной размер процентов. Если оговоренный договором срок банковского вклада истек, и вкладчик не требует вернуть сумму указанного срочного вклада, то договор считается продленным на условиях вклада до востребования, если иное не предусмотрено договором (статья 837 ГК РФ).

В отношении вкладов до востребования банк вправе изменять размер процентов, если иное не предусмотрено договором банковского вклада. В случае уменьшения банком размера процентов новая ставка применяется к вкладам, внесенным до сообщения вкладчикам об уменьшении процентов, по истечении месяца с момента соответствующего сообщения, если иное не предусмотрено договором. Однако в случае срочного вклада определенный договором размер процентов не может быть односторонне уменьшен банком, если иное не предусмотрено законом (статья 838 ГК РФ).

Следует отметить, что в соответствии со статьей 840 ГК РФ при ухудшении условий договора банковского вклада вкладчик вправе потребовать от банка немедленного возврата суммы вклада, уплаты на нее процентов в размере, определяемом в соответствии с пунктом 1 статьи 809 ГК РФ, и возмещения причиненных убытков.

[1] Головизнина Н.Э., Лактаева С.А. Начисление и выплата процентов по вкладам физических лиц. «Расчеты и операционная работа в коммерческом банке», 2013, N 4.

404 Cтраница не найдена

Версия для слабовидящих Вход на сайт Версия для слабовидящих Вход на сайт

Чукотский северо-восточный

техникум посёлка Провидения

- О техникуме

- Сведения об образовательной организации

- Образовательная организация

- Аккредитация

- Руководство

- Преподаватели

- Сотрудники

- История

- Документы

- Устав

- Библиотека и Библиотечно-информационная система

- Контакты

- Новости

- Лицензии

- Фотогалерея

- Объявления

- Газета «Роза Ветров»

- Дорожная безопасность

- Антикоррупционное просвещение

- Центр коллективного доступа

- Финансовая грамотность

- Наставничество

- Общественное питание

- Воспитательная работа

- Противодействие коррупции

- Абитуриентам

- Приемная комиссия

- Документы и справки

- Правила и условия приема

- Питание

- Общежития

- Студенческая жизнь

- Студентам

- Учебные материалы

- Оплата обучения

- Документы и справки

- Студенческая жизнь

- Спортивная жизнь

- Расписание занятий

- Выпускникам

- Справочные системы

- МЦПК

- Контакты

- Обращения граждан

- Обращения граждан

- Письменное обращение

- Электронная приемная

- Проверить статус обращения

- Порядок рассмотрения обращений

- Порядок обжалования

- Обзор обращений граждан

- Ответы на обращения, затрагивающие интересы неопределенного круга лиц

- Правовое регулирование

- Онлайн запись

- ССТВ

- Главная

- ›

- О техникуме

- ›

- Финансовая грамотность

CD Calculator — Бесплатный калькулятор для депозитных сертификатов

Рассчитайте свой доход и многое другое

Воспользуйтесь калькулятором Bankrate CD, чтобы узнать, сколько процентов начисляется по депозитному сертификату (CD). Просто введите несколько фрагментов информации, и этот CD-калькулятор рассчитает годовую процентную доходность (APY) и конечный баланс.

Просто введите несколько фрагментов информации, и этот CD-калькулятор рассчитает годовую процентную доходность (APY) и конечный баланс.

Определения

НАЧАЛЬНЫЙ ДЕПОЗИТ

Начальный баланс для вашего CD.

МЕСЯЦЕВ

Общее количество месяцев для созревания этого компакт-диска.

ПРОЦЕНТНАЯ СТАВКА

Опубликованная процентная ставка для этого компакт-диска. Обязательно вводите фактическую процентную ставку, а не годовую процентную доходность (APY). Важно помнить, что эти сценарии являются гипотетическими и что будущие процентные ставки нельзя предсказать с уверенностью.

КОМПАУНДИНГ

Проценты, полученные от накопленных процентов по вашему компакт-диску. Этот калькулятор позволяет вам выбрать частоту, с которой процентный доход от вашего компакт-диска будет добавляться на ваш счет. Чем чаще это происходит, тем скорее ваш накопленный процентный доход будет генерировать дополнительные проценты. Вы можете уточнить в своем финансовом учреждении, как часто начисляются проценты по вашему конкретному компакт-диску.

ГОДОВАЯ ПРОЦЕНТНАЯ ДОХОДНОСТЬ (APY)

Это эффективная годовая процентная ставка, полученная за этот компакт-диск. APY компакт-диска зависит от частоты сложных процентов и процентной ставки. Поскольку APY измеряет ваши фактические проценты, заработанные за год, вы можете использовать его для сравнения CD с различными процентными ставками и частотой начисления сложных процентов.

КАК ВЫ РАСЧЕТАЕТЕ ДОХОД?

Годовая процентная доходность (APY) рассчитывается по следующей формуле: APY= (1 + r/n )n n – 1. В этой формуле «r» – это установленная годовая процентная ставка, а «n» – это количество сложных процентов. периодов каждый год.

СКОЛЬКО ПРОЦЕНТОВ ВЫ МОЖЕТЕ ЗАРАБОТАТЬ НА КОМПАКТ-ДИСКЕ?

Сумма процентов, которую вы можете заработать на компакт-диске, зависит от размера APY, продолжительности срока действия компакт-диска и частоты начисления сложных процентов. Чем чаще происходит начисление сложных процентов, тем больше ваши деньги будут расти с течением времени. Как правило, компакт-диски накапливаются ежедневно или ежемесячно.

Как правило, компакт-диски накапливаются ежедневно или ежемесячно.

ПЛАТИТЬ ЗА CD ЕЖЕДНЕВНО, ЕЖЕМЕСЯЧНО ИЛИ ГОДОВО?

Ответ зависит от учетной записи, но большинство компакт-дисков начисляют проценты ежемесячно. Некоторые могут позволить вам перевести проценты на другой счет, например, на сберегательный счет или счет денежного рынка. Как часто кредитные проценты по компакт-дискам являются одним из факторов; другим фактором является то, как часто CD компаундируется. Как правило, компакт-диски составляются ежедневно или ежемесячно. Чем чаще компаунд CD, тем быстрее будут расти ваши сбережения.

ОПРЕДЕЛИТЕ МИНИМАЛЬНЫЙ ДЕПОЗИТ ДЛЯ CD

Ответ зависит от счета, но большинство CD начисляют проценты ежемесячно. Некоторые могут позволить вам перевести проценты на другой счет, например, на сберегательный счет или счет денежного рынка. Как часто кредитные проценты по компакт-дискам являются одним из факторов; другим фактором является то, как часто CD компаундируется. Как правило, компакт-диски составляются ежедневно или ежемесячно. Чем чаще компаунд CD, тем быстрее будут расти ваши сбережения.

Как правило, компакт-диски составляются ежедневно или ежемесячно. Чем чаще компаунд CD, тем быстрее будут расти ваши сбережения.

ЧЕМ компакт-диски ОТЛИЧАЮТСЯ ПО СРАВНЕНИЮ С СБЕРЕЖИТЕЛЬНЫМИ СЧЕТАМИ И СЧЕТАМИ ДЕНЕЖНОГО РЫНКА?

Компакт-диски заблокированы на определенный период времени. Этот срок может составлять от одного месяца до 10 лет (хотя пять лет обычно являются самым длинным сроком). Сберегательные счета и счета денежного рынка являются ликвидными счетами, то есть к ним можно получить доступ в любое время. Их также можно использовать для ограниченных транзакций. Например, некоторые сберегательные счета и счета денежного рынка позволяют получить доступ к своим деньгам через банкомат с картой банкомата. Некоторые сберегательные счета и счета денежного рынка также позволяют отправлять деньги с помощью банковского перевода. Как правило, эти транзакционные функции не разрешены с компакт-диском. Обычно доступ к компакт-диску можно получить только в течение 10-дневного льготного периода (количество дней зависит от банка), который начинается с даты погашения компакт-диска. При раннем доступе к компакт-диску, скорее всего, будет начислена комиссия за досрочное снятие средств. Варианты снятия CD обычно ограничиваются либо снятием наличных, либо переводом на текущий счет, сберегательный счет или счет денежного рынка.

При раннем доступе к компакт-диску, скорее всего, будет начислена комиссия за досрочное снятие средств. Варианты снятия CD обычно ограничиваются либо снятием наличных, либо переводом на текущий счет, сберегательный счет или счет денежного рынка.

Ставки по высокодоходным текущим и сберегательным счетам

Все CD-рейтинги

1 год компакт-дисков

5-летние компакт-диски

Сравните ставки сберегательного счета

Счета денежного рынка

Высокодоходные сберегательные счета

Проверка счетов

Ресурсы

CD Ladder: что это такое и как его построить

компакт-диски

Раскрытие информации рекламодателем

Мы являемся независимой службой сравнения, поддерживаемой рекламой. Наша цель — помочь вам принимать более разумные финансовые решения, предоставляя вам интерактивные инструменты и финансовые калькуляторы, публикуя оригинальный и объективный контент, позволяя вам бесплатно проводить исследования и сравнивать информацию, чтобы вы могли принимать финансовые решения с уверенностью.

Bankrate имеет партнерские отношения с эмитентами, включая, помимо прочего, American Express, Bank of America, Capital One, Chase, Citi и Discover.

Как мы зарабатываем деньги

Предложения, которые появляются на этом сайте, исходят от компаний, которые компенсируют нам. Эта компенсация может повлиять на то, как и где продукты будут отображаться на этом сайте, включая, например, порядок, в котором они могут отображаться в категориях списка, за исключением случаев, когда это запрещено законом для нашей ипотеки, жилищного капитала и других продуктов жилищного кредитования. Но эта компенсация не влияет на информацию, которую мы публикуем, или обзоры, которые вы видите на этом сайте. Мы не включаем множество компаний или финансовых предложений, которые могут быть вам доступны.

АКЦИЯ:

ЛУХУАНФЭН/Getty Images; Иллюстрация Bankrate

2 мин чтения Опубликовано 16 декабря 2022 г.

Логотип BankrateКак эксперт проверяет эту страницу?

Мы в Bankrate серьезно относимся к точности нашего контента.

«Проверено экспертами» означает, что наш Совет по финансовому обзору тщательно оценил точность и ясность статьи. Наблюдательный совет состоит из группы финансовых экспертов, цель которых состоит в том, чтобы обеспечить объективность и сбалансированность нашего контента.

Их отзывы обязывают нас публиковать высококачественный и заслуживающий доверия контент.

О нашей доске отзывов

Логотип BankrateБанкрейт обещание

В Bankrate мы стремимся помочь вам принимать более взвешенные финансовые решения. При этом мы строго придерживаемся , этот пост может содержать ссылки на продукты наших партнеров. Вот объяснение для .

Логотип банкаБанкрейт обещание

Компания Bankrate, основанная в 1976 году, уже давно помогает людям принимать разумные финансовые решения.

Мы поддерживаем эту репутацию более четырех десятилетий, демистифицируя процесс принятия финансовых решений.

процесса и дать людям уверенность в том, какие действия предпринять дальше.

Bankrate придерживается строгой редакционной политики, поэтому вы можете быть уверены, что мы ставим ваши интересы на первое место. Весь наш контент создан высококвалифицированные специалисты под редакцией эксперты по предмету, которые следят за тем, чтобы все, что мы публикуем, было объективным, точным и заслуживающим доверия.

Наши банковские репортеры и редакторы уделяют внимание вопросам, которые больше всего волнуют потребителей — лучшие банки, последние курсы, различные типы счетов, советы по экономии денег и многое другое — чтобы вы могли чувствовать себя уверенно, управляя своими деньгами.

Логотип банковского рейтингаРедакционная честность

Bankrate придерживается строгой редакционной политики, поэтому вы можете быть уверены, что мы ставим ваши интересы на первое место. Наши отмеченные наградами редакторы и репортеры создают честный и точный контент, который поможет вам принимать правильные финансовые решения. Вот список наших банковских партнеров.

Вот список наших банковских партнеров.

Ключевые принципы

Мы ценим ваше доверие. Наша миссия состоит в том, чтобы предоставить читателям точную и непредвзятую информацию, и у нас есть редакционные стандарты, чтобы гарантировать, что это произойдет. Наши редакторы и репортеры тщательно проверяют редакционные материалы, чтобы убедиться, что информация, которую вы читаете, является точной. Мы поддерживаем брандмауэр между нашими рекламодателями и нашей редакцией. Наша редакция не получает прямого вознаграждения от наших рекламодателей.

Редакционная независимость

Редакция Bankrate пишет от имени ВАС — читателя. Наша цель — дать вам лучший совет, который поможет вам принимать разумные решения в области личных финансов. Мы следуем строгим правилам, чтобы рекламодатели не влияли на наш редакционный контент. Наша редакция не получает прямой компенсации от рекламодателей, а наш контент тщательно проверяется для обеспечения точности. Итак, читаете ли вы статью или обзор, вы можете быть уверены, что получаете достоверную и надежную информацию.

Как мы зарабатываем деньги

У вас есть вопросы о деньгах. Банкрейт имеет ответы. Наши специалисты помогают вам управлять своими деньгами уже более четырех десятилетий. Мы постоянно стремимся предоставлять потребителям экспертные советы и инструменты, необходимые для достижения успеха на протяжении всей их финансовой жизни.

Банкрейт следует строгому редакционной политики, поэтому вы можете быть уверены, что наш контент правдив и точен. Наши отмеченные наградами редакторы и репортеры создают честный и точный контент, который поможет вам принимать правильные финансовые решения. Контент, созданный нашей редакцией, является объективным, основанным на фактах и не зависит от наших рекламодателей.

Мы открыто говорим о том, как мы можем предоставить вам качественный контент, конкурентоспособные цены и полезные инструменты, объясняя, как мы зарабатываем деньги.

Bankrate.com — это независимый, поддерживаемый рекламой издатель и сервис сравнения. Мы получаем вознаграждение в обмен на размещение спонсируемых продуктов и услуг или за то, что вы нажимаете на определенные ссылки, размещенные на нашем сайте. Таким образом, эта компенсация может повлиять на то, как, где и в каком порядке продукты отображаются в категориях листинга, за исключением случаев, когда это запрещено законом для нашей ипотеки, жилищного капитала и других продуктов жилищного кредитования. Другие факторы, такие как наши собственные собственные правила веб-сайта и то, предлагается ли продукт в вашем регионе или в выбранном вами диапазоне кредитного рейтинга, также могут влиять на то, как и где продукты отображаются на этом сайте. Хотя мы стремимся предоставлять широкий спектр предложений, Bankrate не включает информацию о каждом финансовом или кредитном продукте или услуге.

Мы получаем вознаграждение в обмен на размещение спонсируемых продуктов и услуг или за то, что вы нажимаете на определенные ссылки, размещенные на нашем сайте. Таким образом, эта компенсация может повлиять на то, как, где и в каком порядке продукты отображаются в категориях листинга, за исключением случаев, когда это запрещено законом для нашей ипотеки, жилищного капитала и других продуктов жилищного кредитования. Другие факторы, такие как наши собственные собственные правила веб-сайта и то, предлагается ли продукт в вашем регионе или в выбранном вами диапазоне кредитного рейтинга, также могут влиять на то, как и где продукты отображаются на этом сайте. Хотя мы стремимся предоставлять широкий спектр предложений, Bankrate не включает информацию о каждом финансовом или кредитном продукте или услуге.

Лестница компакт-дисков — это сберегательная стратегия, при которой вы инвестируете в несколько депозитных сертификатов со сдвинутыми сроками погашения, чтобы воспользоваться преимуществами более высоких ставок по долгосрочным депозитным сертификатам, сохраняя при этом часть своих средств доступными в краткосрочной перспективе.

С помощью этой стратегии вы будете выкупать средства чаще, чем если бы вы вкладывали все свои сбережения в долгосрочный компакт-диск, и при этом получать некоторые долгосрочные выгоды.

Как построить лестницу CD

Вот пример того, как установить лестницу CD. Допустим, вы хотите построить пятилетнюю лестницу компакт-дисков с пятью ступенями. Если у вас есть 2500 долларов для инвестирования, вы можете разделить средства поровну на пять компакт-дисков с разными сроками погашения:

- 500 долларов в годовой депозитный сертификат под 3,5% годовых.

- 500 долларов на двухлетний компакт-диск под 4 процента годовых.

- 500 долларов в трехлетнем компакт-диске под 4,25 процента годовых.

- 500 долларов в четырехлетнем компакт-диске под 4,35 процента годовых.

- 500 долларов США в пятилетний депозитный сертификат под 4,5 процента годовых.

Когда срок действия первого компакт-диска истекает через год, вы можете обналичить его или продолжить строить свою лестницу, реинвестировав средства в новый пятилетний компакт-диск с более высокой доходностью. Затем, когда двухлетний компакт-диск созреет через год, используйте доходы с этого счета, чтобы открыть новый компакт-диск. Продолжайте этот процесс каждый год до тех пор, пока вы хотите поддерживать лестницу компакт-дисков.

Затем, когда двухлетний компакт-диск созреет через год, используйте доходы с этого счета, чтобы открыть новый компакт-диск. Продолжайте этот процесс каждый год до тех пор, пока вы хотите поддерживать лестницу компакт-дисков.

Количество компакт-дисков не обязательно должно быть одинаковым, поэтому вы можете открыть каждый компакт-диск с разным балансом, чтобы накопить более высокий доход. Например, вы можете инвестировать больше в долгосрочные компакт-диски с высокими ставками, если вам не нужны эти средства. Просто помните, что обычно за снятие средств до истечения срока действия компакт-диска взимается штраф за досрочное снятие средств.

По мере того, как вы строите свою лестницу CD, вы не обязаны открывать все свои CD в одном и том же банке или кредитном союзе. На самом деле, это хорошая идея, чтобы покупать CD по лучшим ценам для каждого срока.

Преимущества лестницы компакт-дисков

- Компакт-диски обеспечивают гарантированную норму прибыли.

- Вы можете воспользоваться более высокими ставками по долгосрочным компакт-дискам, не блокируя все свои деньги на несколько лет.

- Если ставки продолжают расти, вы можете реинвестировать деньги с краткосрочных депозитных сертификатов в новые счета, чтобы зафиксировать более высокие APY.

- У вас есть легкий доступ к вашим деньгам, если они вам нужны (хотя могут применяться штрафы за досрочное снятие средств).

Недостатки лестницы CD

- Хотя ставки CD значительно выросли за последний год, они все еще опережают инфляцию.

- Вы можете упустить более высокую прибыль от более агрессивных инвестиций, таких как акции или облигации.

- Если процентные ставки снижаются, возможно, вы реинвестируете деньги от погашенного компакт-диска в более низкие ставки.

Являются ли лестницы CD хорошей инвестицией?

Лестница компакт-дисков поможет вам добиться предсказуемой окупаемости инвестиций. Это также дает возможность получить более высокую прибыль, чем вы могли бы получить с одного краткосрочного компакт-диска, и возможность доступа к части ваших сбережений каждый раз, когда срок действия компакт-диска истекает.