Плюсы и минусы вкладов, как начисляются проценты — 7 видов вкладов

Денежные вклады под проценты являются важной составляющей нынешней финансовой системы. Люди начинают вкладывать деньги по разным причинам. Например, одни имеют избыток денег, потому делают запасы на будущее. А вторые, наоборот, желая улучшить финансовое состояние, отдают деньги на хранение, возвращая их потом с процентами. Нужно подчеркнуть, что данная услуга распространяется на физических и юридических лиц. Естественно, чем больше вложенная сумма, тем выше процентная ставка. Услугу инвестирования готова предоставить компания leasing.express. Также мы предлагаем услуги лизинга.

Основные виды вкладов

Сегодня существует несколько видов вкладов, в зависимости от срока и цели вложения, валюты. По срокам вложения они делятся на краткосрочные и долгосрочные. Первый вариант имеет более лояльные условия, позволяет вкладчику в любой момент забирать деньги. Однако процентная ставка невысокая. Второй вариант, долгосрочный, имеет более высокую процентную ставку. Он подразумевает вложение денег на долгий срок, например, на 3 или 6 месяцев. Положить вклад под проценты можно в разных банках. Однако наиболее выгодные условия инвестиций предлагает leasing.express. У нас действуют процентные ставки до 24% годовых, возможность досрочного снятия денег без потери процентов, частичного снятия и пополнения, помощь личного менеджера. С нами вы получите доход в 2 раза больше, чем в банках.

Однако процентная ставка невысокая. Второй вариант, долгосрочный, имеет более высокую процентную ставку. Он подразумевает вложение денег на долгий срок, например, на 3 или 6 месяцев. Положить вклад под проценты можно в разных банках. Однако наиболее выгодные условия инвестиций предлагает leasing.express. У нас действуют процентные ставки до 24% годовых, возможность досрочного снятия денег без потери процентов, частичного снятия и пополнения, помощь личного менеджера. С нами вы получите доход в 2 раза больше, чем в банках.

Стоит заметить, что долгосрочный вклад делится на 3 основных вида:

- Сберегательный. Позволяет хранить и приумножать вложенную сумму. Это оптимальный вариант для вкладчиков, которые могут вложить деньги на долгое время, например, чтобы в будущем осуществить крупную покупку. Процентная ставка наиболее высокая. Снятие и пополнение денежных средств исключено.

- Накопительный. Оптимальный вариант тем, кто располагает небольшой суммой и хочет ее увеличить.

Пополнение счета можно осуществлять в любой подходящий момент. Процентная ставка будет зависеть от суммы, лежащей в данный момент на счете.

Пополнение счета можно осуществлять в любой подходящий момент. Процентная ставка будет зависеть от суммы, лежащей в данный момент на счете. - Расчетный. Подходит тем, кто хочет периодически снимать деньги без потери всех процентов. Однако важно соблюдать условие: на счете всегда должна оставаться сумма, первоначально прописанная в договоре.

Пополнение счета можно осуществлять в любой подходящий момент. Процентная ставка будет зависеть от суммы, лежащей в данный момент на счете.

Пополнение счета можно осуществлять в любой подходящий момент. Процентная ставка будет зависеть от суммы, лежащей в данный момент на счете.Отдельно нужно рассмотреть валютные депозиты. То есть они позволяют открывать счет в евро, долларах и прочей валюте. Это выгодно, если вкладчик получает зарплату не в сомах. Кроме того, иностранная валюта менее подвержена инфляции. Если есть желание открыть счет одновременно в нескольких валютах, то можно воспользоваться услугой мультивалютного вклада. Он позволяет легко и быстро конвертировать одну валюту в другую. Если своевременно следить за скачками курса и осуществлять конвертацию, то можно хорошо зарабатывать.

Определиться с тем, какой вид сбережений подходит именно вам, помогут специалисты leasing. express.

express.

Отличие вклада от депозита

Синонимом понятия «вклад» считается понятие «депозит». Они имеют сходства и различия. Оба способствуют увеличению вложенной суммы. Оба бывают краткосрочными и долгосрочными. Оба позволяют вкладывать деньги в отечественной и иностранной валюте. Главными отличиями депозита от вклада являются:

- позволяет вкладывать не только денежные средства, но и другие ценности: ювелирные изделия, металлы, акции и другое;

- доступен как физическим, так и юридическим лицам;

- при хранении металлов или акций запрещено снимать денежные средства частично.

А в чем заключаются достоинства вклада и депозита? Во-первых, они обеспечивают абсолютную безопасность и сохранность денежных средств. Во-вторых, эффективно увеличивают вложенную сумму. В-третьих, позволяют свободно распоряжаться вложенными финансами.

Как начисляются проценты?

Проценты по вкладу можно рассчитать самостоятельно, не обращаясь за помощью специалиста. Для этого нужно знать виды процентов, их особенности. Доходность в любом случае будет зависеть от первоначально вложенной суммы, сроков размещения, пополнения/снятия денежных средств, валюты, ставки.

Для этого нужно знать виды процентов, их особенности. Доходность в любом случае будет зависеть от первоначально вложенной суммы, сроков размещения, пополнения/снятия денежных средств, валюты, ставки.

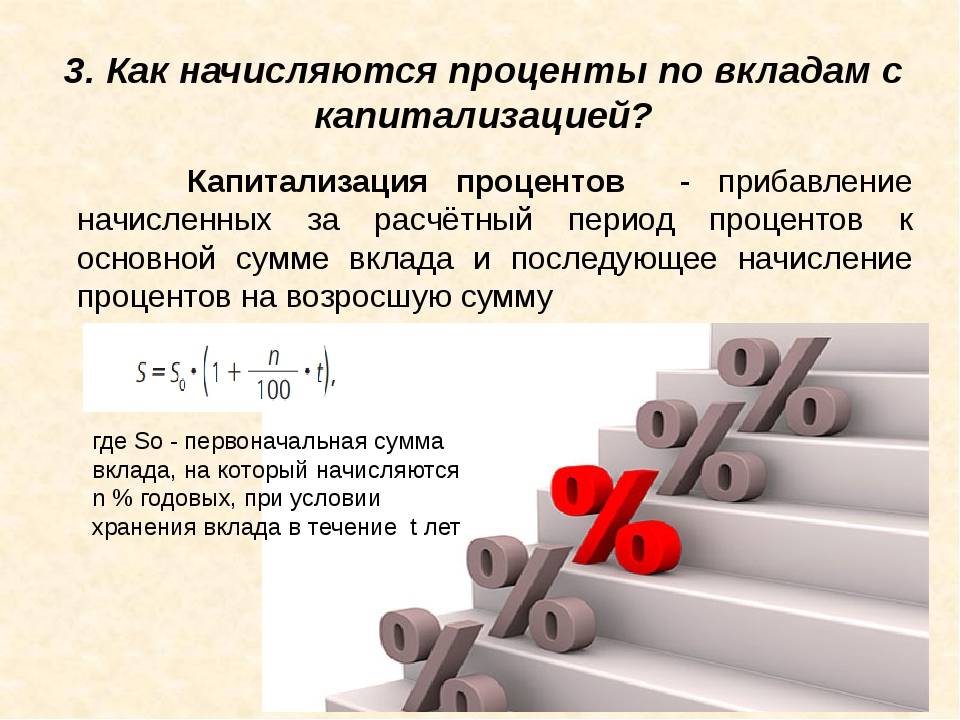

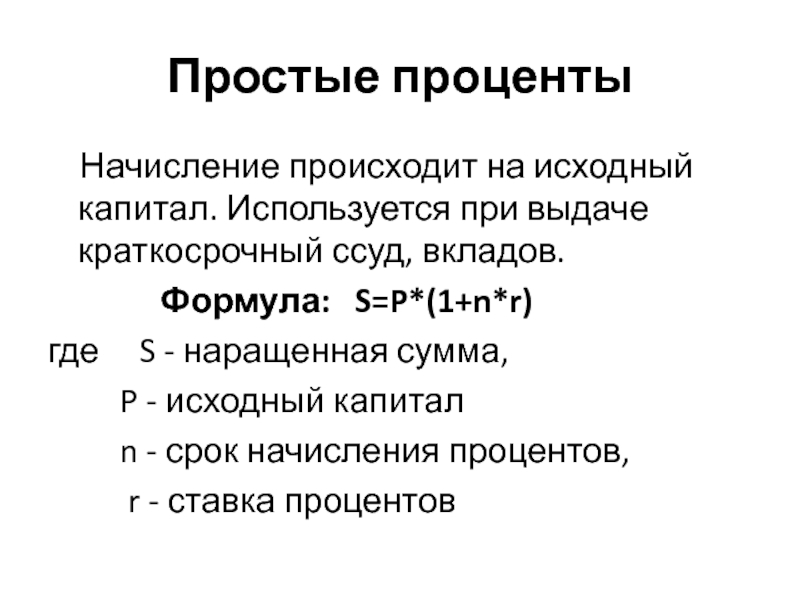

Нужно заметить, что проценты делятся на 2 основные категории – простые и сложные. Простые начисляются на первоначально вложенную сумму за определенный срок. Как правило, они выплачиваются по окончании срока действия договора. Простые проценты больше свойственны депозитам с возможностью снятия или пополнения счета.

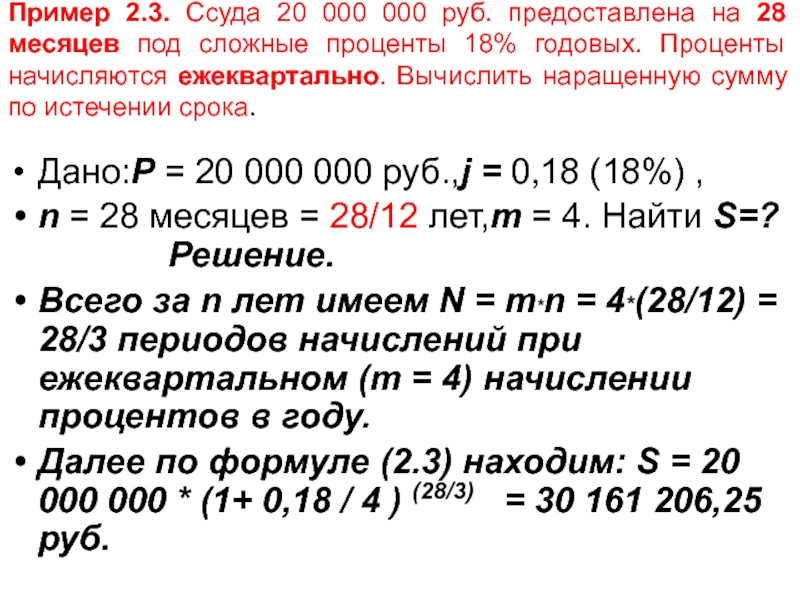

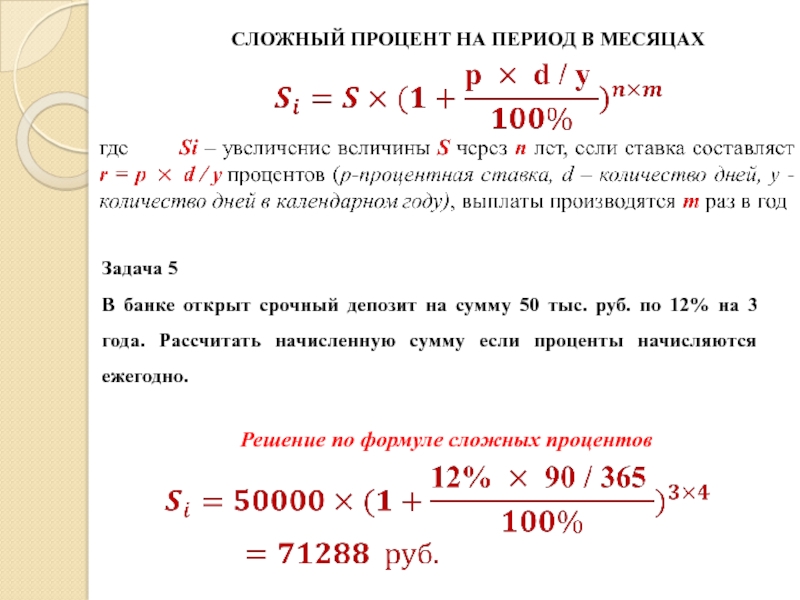

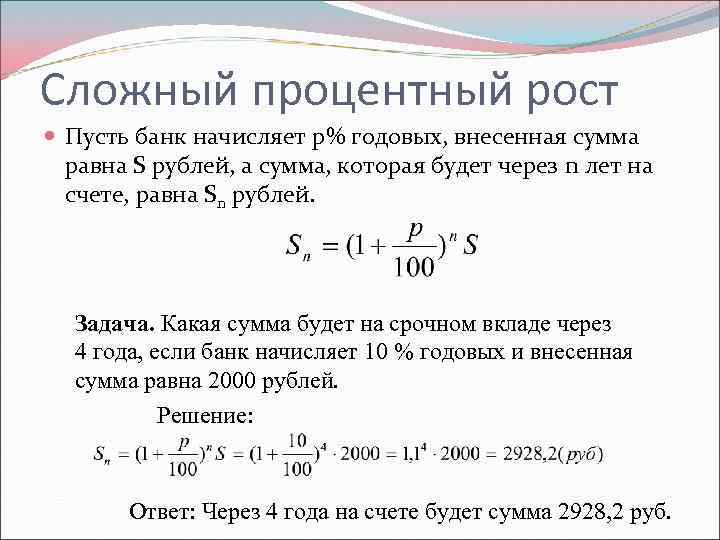

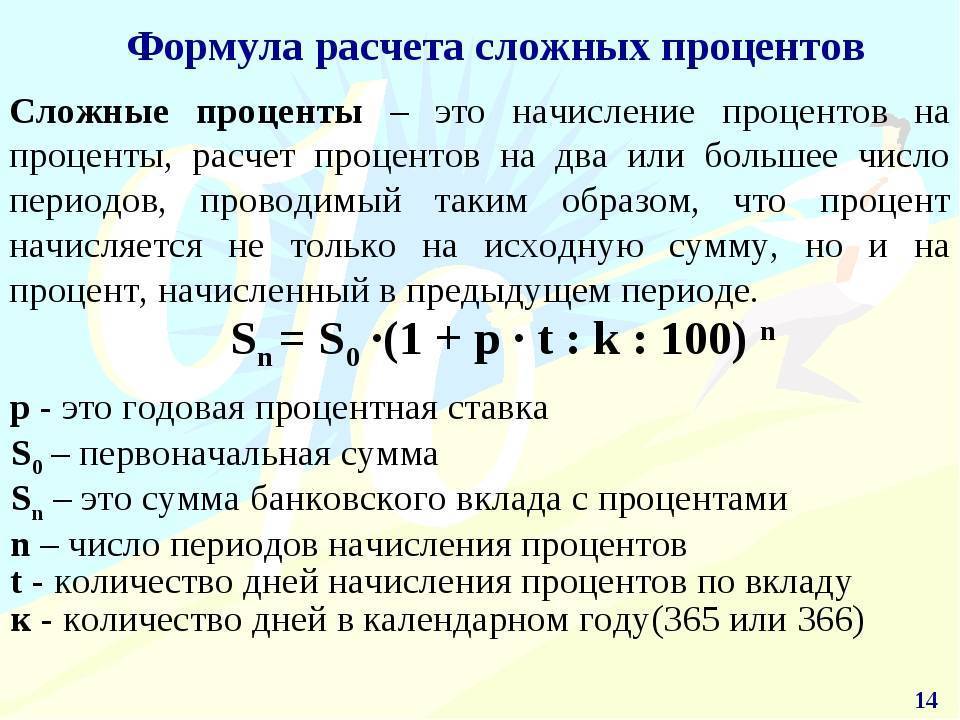

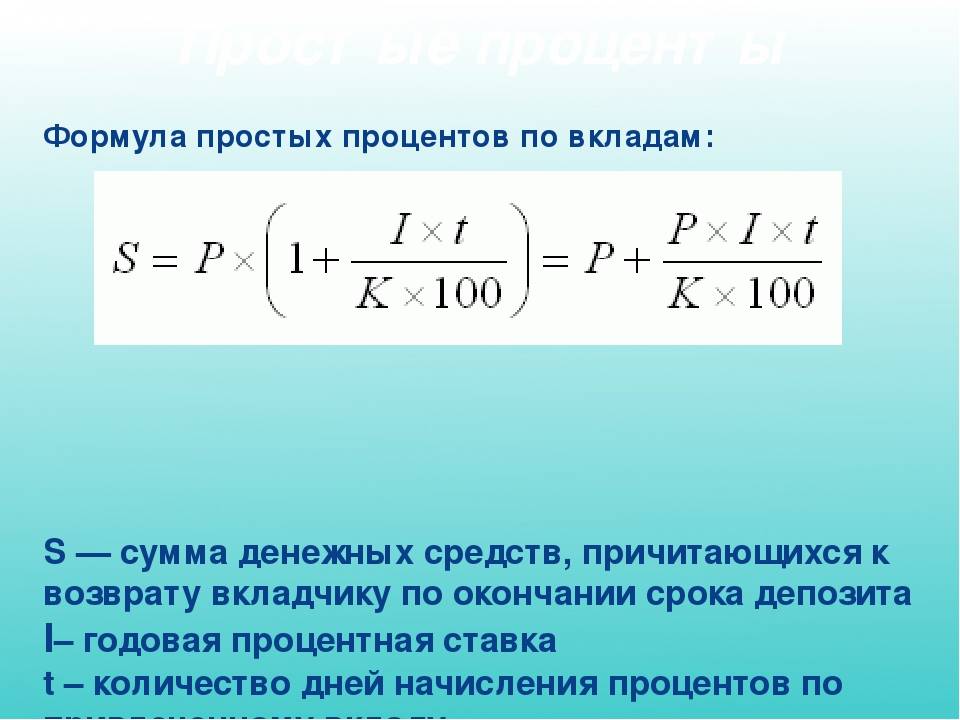

Что касается сложных процентов, то они начисляются на действующую сумму депозита в оговоренный срок. Увеличивается сумма депозита – увеличиваются и проценты. Для повышения доходности деньги нужно вкладывать на большие сроки, исключить движения средств. Проценты могут добавляться раз в день, месяц, квартал, год, в зависимости от условий банка либо финансовой организации. Естественно, прибыль гораздо выше, чем при простых процентах. Еще одним преимуществом сложных процентов считается то, что они входят в систему страхования вкладов: если банк лишится лицензии, то вкладчик полностью получит начисленные проценты.

Чтобы рассчитать доходность депозита, можно воспользоваться специальным калькулятором, размещенным на сайтах банков и финансовых организаций.

Ответы на часто задаваемые вопросы

Итак, современные банки и финансовые организации предлагают разные условия депозитов. Каждый человек может подобрать подходящий вариант, в зависимости от вкладываемой суммы, сроков вложения, валюты. В компании leasing.express предоставляются разные виды тарифов – базовые, с повышенной ставкой, валютные. Максимальный процент достигает показателя 24%! Среди прочих выгодных условий

от leasing.express нужно выделить: ежемесячные выплаты, возможность досрочного закрытия счета без потерь, снятие и пополнение финансовых средств, помощь личного менеджера.Выделим несколько популярных вопросов, которые задают клиенты leasing.express:

- Как инвестировать с leasing.express? Необходимо оставить заявку на сайте, по телефону либо приехать в офис. Процесс открытия договора занимает около 3 минут. Наша компания работает для вас каждый день с 10:00 до 19:00.

- Как подобрать оптимальный тариф? Во-первых, нужно определить цель, зачем вы вкладываете деньги. Во-вторых, нужно определить, будет ли происходить какое-либо движение денежных средств, какие денежные операции вам потребуются. Безусловно, перед открытием необходимо учесть сроки, валюту, возможность пополнения и снятия.

- Безопасно ли это? Да. Клиенты leasing.express юридически защищены официальным договором. Подчеркнем, что договор всегда составляется в пользу наших клиентов.

Процесс открытия договора занимает около 3 минут. Наша компания работает для вас каждый день с 10:00 до 19:00.

Процесс открытия договора занимает около 3 минут. Наша компания работает для вас каждый день с 10:00 до 19:00.Итак, если вы хотите осуществить высокодоходную инвестицию, то незамедлительно обращайтесь в компанию leasing.express.

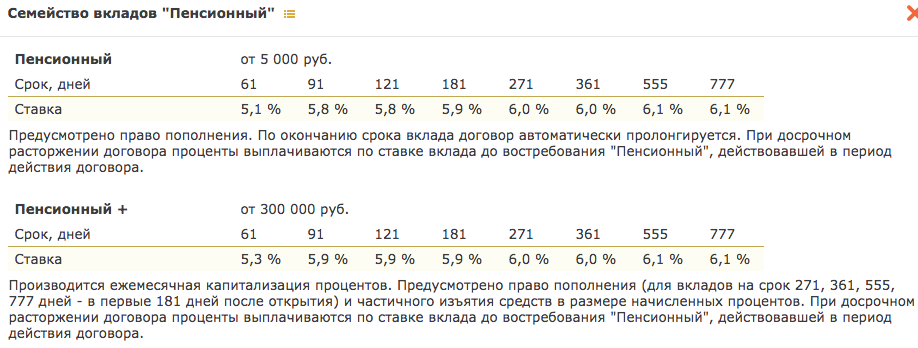

Условия вклада «До востребования»

- Братский Народный Банк

- Частным лицам

- Условия вклада «До востребования»

- Частным лицам

- Условия вклада «До востребования»

- Расчетно-кассовое обслуживание

- Вклады

- Драгоценные металлы

- Кредиты

- Потребительские кредиты

- Льготный период (106-ФЗ)

- Вход в АНКБ-онлайн

- Условия предоставления услуги АНКБ-онлайн

- Mir Pay

- Карты Братского АНКБ и online обслуживание

- Условия использования карт для физических лиц

- Условия использования токенов по картам

- Памятка для держателей карт

- Тарифы

- Условия получения карт

Условия вклада «До востребования»

(в редакции, действующей с 01 ноября 2017 года)

- «Братский АНКБ» ПАО (далее — БАНК) осуществляет приём от физических лиц (далее - ВКЛАДЧИК) денежных средств во вклад «До востребования» на следующих условиях:

|

Валюта вклада |

Процентная ставка |

Сумма вклада |

Периодичность выплаты |

| рубли РФ |

0,50 % |

не ограничена |

ежегодно |

| доллары США |

0,01 % |

||

| евро |

0,01 % |

- Внесение ВКЛАДЧИКОМ денежных средств на счет по учету его вклада удостоверяется

Договором вклада, заключенным ВКЛАДЧИКОМ с БАНКОМ.

- Проценты на сумму вклада начисляются со дня, следующего за днем ее поступления в БАНК, по день ее возврата ВКЛАДЧИКУ либо ее списанию со счета ВКЛАДЧИКА по иным основаниям. Проценты на сумму вклада выплачиваются ВКЛАДЧИКУ по окончании каждого календарного года. ВКЛАДЧИК имеет право востребовать начисленные проценты при наступлении срока их выплаты. Невостребованные проценты увеличивают сумму вклада, на которую начисляются проценты. При возврате вклада выплачиваются все начисленные к этому моменту проценты.

- ВКЛАДЧИК имеет право получить сумму вклада по первому требованию.

- ВКЛАДЧИК имеет право накапливать (пополнять) сумму вклада в течение срока действия договора.

- По счету, на котором учитывается вклад, в порядке, установленном законодательством

РФ, ВКЛАДЧИК имеет право совершать безналичные расчеты, не связанные с осуществлением предпринимательской

деятельности. Перечисление денежных средств со счета осуществляется на основании платежного поручения,

заполненного и оформленного ВКЛАДЧИКОМ или составленного БАНКОМ по заявлению ВКЛАДЧИКА. За расчетное

обслуживание ВКЛАДЧИКА БАНКОМ взимается плата в соответствии с утвержденными Тарифами БАНКА.

- Выдача вклада и выплата процентов по нему, а также перечисление денежных средств со счета по учету вклада осуществляются БАНКОМ при предъявлении ВКЛАДЧИКОМ документа, удостоверяющего личность.

- Действие договора вклада прекращается в случае, если вся сумма вклада выдана ВКЛАДЧИКУ по его требованию или списана со счета по учету вклада по иным основаниям, предусмотренным действующим законодательством.

- Условия вклада утверждаются и могут быть дополнены, изменены или отменены на основании решения Правления БАНКА в соответствии с действующим законодательством.

- БАНК вправе изменять размер процентов, выплачиваемых на вклад. При этом проценты на

сумму вклада начисляются по ставке, действующей в том периоде, за который начисляются проценты. К вкладам,

внесенным до уведомления вкладчиков об изменении процентной ставки, новый размер процентов применяется с даты

вступления в силу новых Условий вклада «До востребования», указанной в тексте новых Условий.

- Вклад застрахован в порядке, размерах и на условиях, установленных Федеральным законом от 23.12.2003 № 177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации».

Перечисление денежных средств со счета осуществляется на основании платежного поручения,

заполненного и оформленного ВКЛАДЧИКОМ или составленного БАНКОМ по заявлению ВКЛАДЧИКА. За расчетное

обслуживание ВКЛАДЧИКА БАНКОМ взимается плата в соответствии с утвержденными Тарифами БАНКА.

Перечисление денежных средств со счета осуществляется на основании платежного поручения,

заполненного и оформленного ВКЛАДЧИКОМ или составленного БАНКОМ по заявлению ВКЛАДЧИКА. За расчетное

обслуживание ВКЛАДЧИКА БАНКОМ взимается плата в соответствии с утвержденными Тарифами БАНКА. При этом проценты на

сумму вклада начисляются по ставке, действующей в том периоде, за который начисляются проценты. К вкладам,

внесенным до уведомления вкладчиков об изменении процентной ставки, новый размер процентов применяется с даты

вступления в силу новых Условий вклада «До востребования», указанной в тексте новых Условий.

При этом проценты на

сумму вклада начисляются по ставке, действующей в том периоде, за который начисляются проценты. К вкладам,

внесенным до уведомления вкладчиков об изменении процентной ставки, новый размер процентов применяется с даты

вступления в силу новых Условий вклада «До востребования», указанной в тексте новых Условий.Частным лицам

- Расчетно-кассовое обслуживание

- Вклады

- Драгоценные металлы

- Кредиты

- Потребительские кредиты

- Льготный период (106-ФЗ)

- Вход в АНКБ-онлайн

- Условия предоставления услуги АНКБ-онлайн

- Mir Pay

- Карты Братского АНКБ и online обслуживание

- Условия использования карт для физических лиц

- Условия использования токенов по картам

- Памятка для держателей карт

- Тарифы

- Условия получения карт

12. 05.2023

05.2023

Курсы валют

| Валюта | Покупка | Продажа |

|---|---|---|

| USD | 72,00 | 79,00 |

| EUR | 79,00 | 89,00 |

| Золото руб/гр | 2851,90 | 5661,77 |

| Серебро руб/гр | 34,02 | 67,53 |

| CNY | 10,80 | 11,80 |

Курсы валют в подразделениях

Кредит на пополнение оборотных средствКредит на приобретение или строительство недвижимостиКредит на покупку транспорта и спецтехникиКредитование банковского счета в виде «овердрафт»Кредит на развитие предпринимательской деятельностиКредит на рефинансированиеБанковская гарантия

Нажимая на кнопку отправки, вы даёте согласие на обработку своих персональных данных

Как рассчитать проценты по сберегательному счету — Forbes Advisor

Обновлено: 20 июля 2022 г. , 9:24

, 9:24

Примечание редактора: мы получаем комиссию от партнерских ссылок на Forbes Advisor. Комиссии не влияют на мнения или оценки наших редакторов.

Гетти

Бесплатные деньги приходят не часто, но со сберегательным счетом они обычно приходят раз в месяц. Это потому, что банки платят вам проценты за хранение денег на сберегательном счете. Но сколько процентов можно заработать?

Хотя ответ зависит от вашего финансового учреждения и некоторых других факторов, знание того, как рассчитать проценты по сберегательному счету, может помочь вам оценить свои доходы, где бы вы ни решили сохранить свои деньги.

Что такое проценты?

Самый простой способ понять проценты — это рассматривать их как стоимость заимствования или ссуды денег. Вы платите проценты по автокредиту или ипотеке, когда берете кредит. Но когда вы кладете свои деньги на процентный сберегательный счет или счет денежного рынка, вы, по сути, одалживаете свои деньги банку.

Банк использует ваши деньги и выплачивает вам проценты. Он ссужает деньги, «одолженные» у вас, другим клиентам для автокредитов, личных кредитов и многого другого.

Хотя это может звучать как много кредитов и займов, вот что вам нужно помнить: когда вы кладете деньги на процентный счет, банк платит вам только за то, что вы выбрали его в качестве дома для своего гнездышка. яйцо.

Простые и сложные проценты

Проценты обычно бывают двух видов: простые и сложные. Почти все сберегательные счета платят сложные проценты, но знание того, как рассчитать простые проценты, может помочь вам оценить свой потенциальный доход.

Простые проценты

Простые проценты — это сумма процентов, которую вы заработаете исключительно на основе вашего основного остатка — это общая стоимость депозитов на вашем счете. В сценарии с простыми процентами ваши депозиты будут приносить проценты, но проценты, которые вы заработаете, никогда не будут расти.

Например, если вы сделали единовременный вклад в размере 10 000 долларов США на сберегательный счет, который выплачивает простую процентную ставку в размере 2,00% годовых, вы будете зарабатывать фиксированные 200 долларов США каждый год, когда ваши 10 000 долларов США остаются на счете. Вы не получите никаких процентов на 200 долларов, которые вы собираете каждый год. Таким образом, через 10 лет ваш баланс составит 12 000 долларов.

Вы не получите никаких процентов на 200 долларов, которые вы собираете каждый год. Таким образом, через 10 лет ваш баланс составит 12 000 долларов.

Сложные проценты

Балансы, приносящие сложные проценты, могут расти быстрее, чем фонды, приносящие простые проценты. Вот почему Альберт Эйнштейн однажды объявил сложные проценты «восьмым чудом света».

Сложные проценты — это проценты, выплачиваемые на ваш основной остаток и любые ранее накопленные проценты. Другими словами, проценты начисляются на основную сумму вашего счета, а также на сами проценты.

Банки выплачивают проценты в зависимости от периода начисления сложных процентов по счету. Период начисления процентов — это просто то, как часто банк рассчитывает, сколько процентов он вам должен. Проценты по сберегательному счету обычно начисляются ежедневно или ежемесячно и зачисляются на ваш счет ежемесячно.

Используя те же значения из приведенного выше примера, депозит в размере 10 000 долларов США с доходом 2,00%, который начисляется, будет начислять 2 214 долларов США в виде процентов в течение 10 лет, что в сумме составит 12 214 долларов США. Это разница в 214 долларов — в вашу пользу — стала возможной благодаря силе сложных процентов.

Это разница в 214 долларов — в вашу пользу — стала возможной благодаря силе сложных процентов.

Как рассчитать проценты по сберегательному счету

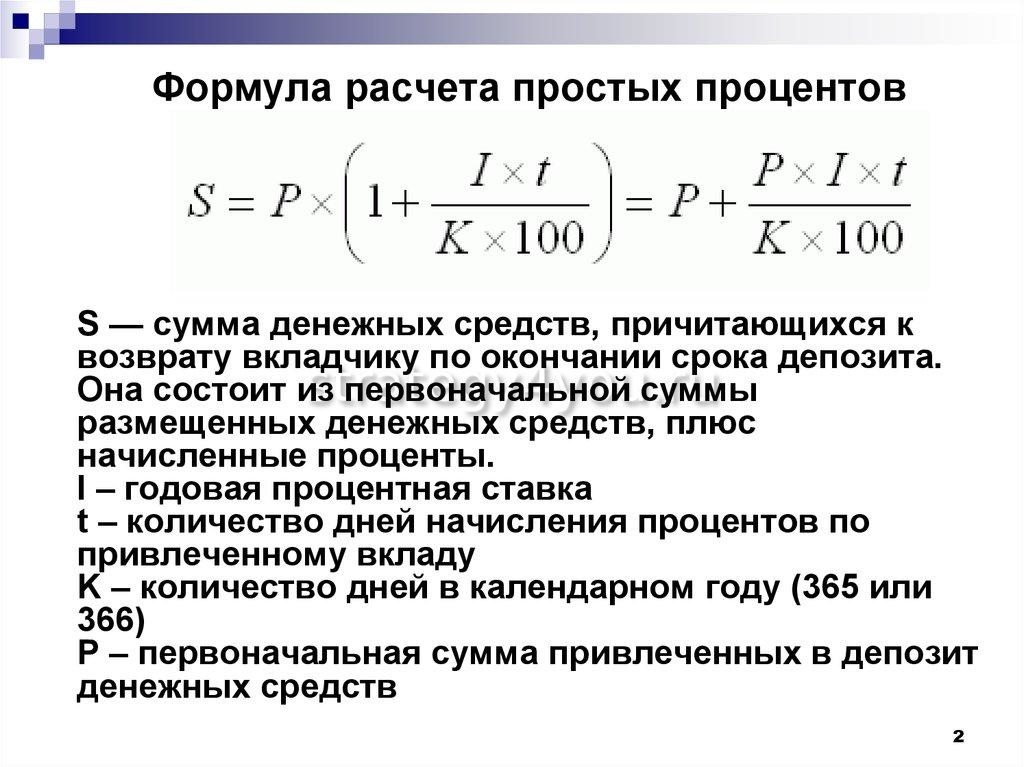

Вы можете использовать онлайн-калькулятор процентов по сберегательным счетам, чтобы рассчитать, сколько процентов вы заработаете. Если вы предпочитаете самодельную математику, используйте эту формулу для расчета простых процентов на сберегательный счет:

P x R x N = заработанные проценты

P – основная сумма или ваш начальный баланс

R – процентная ставка (APY, выраженная в виде десятичной дроби)

N – количество периодов времени ( обычно выражается в годах)

Допустим, вы помещаете 10 000 долларов на сберегательный счет с процентной ставкой 1,50% годовых на один год:

10 000 долларов x 0,015 x 1 = 150 долларов процентов, полученных за год

: 9N] – P = Полученные проценты

Выполнение этой математики вручную может быть сложным, поэтому вы, вероятно, захотите придерживаться калькулятора.

Сколько процентов вы можете заработать на основе вашего баланса

Сколько «бесплатных денег» вы можете зарабатывать каждый год, просто вкладывая деньги в сбережения? Вот удобная диаграмма, которую вы можете использовать в качестве ориентира, с несколькими примерными процентными ставками.

Примечание. Приведенные ниже расчеты предполагают единовременный депозит без дополнительных депозитов в течение одного года. Показанные процентные ставки предназначены только для демонстрационных целей.

| $500 баланс | 0,50 $ | 2,50 $ | 7,50 $ |

| Остаток в 1000 долларов | 1 доллар США | 5,00 $ | 15,00 $ |

| Баланс в размере 2500 долларов США | 2,50 $ | 12,50 $ | 37,50 $ |

| Остаток 5000 долларов | 5,00 $ | 25,00 $ | 75,00 $ |

| Баланс в размере 10 000 долларов США | 25,00 $ | 50,00 $ | 150,00 $ |

Способы заработать больше процентов

Если вы хотите получать максимально возможную процентную ставку по своим сбережениям, вот несколько советов, которые помогут вам зарабатывать больше:

- Не ограничивайтесь своим текущим банком. Онлайн-сберегательные счета застрахованы FDIC точно так же, как сберегательные счета в любом традиционном банке, и они часто предлагают значительно более высокую доходность, чем обычные банки.

- Рассмотрим счет денежного рынка. В зависимости от банка счета денежного рынка могут предложить более высокую доходность, чем обычные сберегательные счета, если вы можете выполнить требования к минимальному депозиту.

- Исследуйте высокодоходные сберегательные счета. Хотя не каждый банк предлагает такой счет, высокодоходный сберегательный счет может быстро увеличить ваши процентные доходы.

- Спросите о возможностях повышения ставки. Ищите банки, которые предлагают более высокие процентные ставки по своим сберегательным счетам, когда вы достигаете определенных вех сбережений, таких как поддержание баланса в размере 1000 долларов США или более.

- Делайте регулярные депозиты. Постоянные пополнения вашего сберегательного счета со временем будут постоянно увеличивать проценты, которые вы зарабатываете.

Онлайн-сберегательные счета застрахованы FDIC точно так же, как сберегательные счета в любом традиционном банке, и они часто предлагают значительно более высокую доходность, чем обычные банки.

Онлайн-сберегательные счета застрахованы FDIC точно так же, как сберегательные счета в любом традиционном банке, и они часто предлагают значительно более высокую доходность, чем обычные банки.

Bottom Line

Теперь вы знаете, как рассчитать проценты по сберегательному счету, а также узнать, как сложные проценты помогают увеличивать остаток ваших сбережений с течением времени. Не стесняйтесь делать покупки и сравнивать несколько банков, чтобы убедиться, что вы получаете наилучшую возможную ставку на основе вашего начального депозита. Поскольку банк будет платить вам за то, чтобы вы сэкономили деньги, вы также можете убедиться, что вы максимизируете свою выплату.

Найдите лучшие высокодоходные сберегательные счета 2023 года

Узнать больше

Часто задаваемые вопросы (FAQ)

В безопасности ли мои деньги на онлайн-сберегательном счете?

Да. Онлайн-сберегательные счета застрахованы FDIC от банковских дефолтов на сумму до 250 000 долларов США на каждого вкладчика в каждом банке.

Какой смысл экономить, если APY ниже уровня инфляции?

Даже при низких процентных ставках и высокой инфляции наличие сбережений может защитить вас в случае чрезвычайной ситуации. Наличие наличных денег для оплаты непредвиденных расходов избавляет вас от необходимости использовать кредитные карты или использовать свои пенсионные сбережения.

Наличие наличных денег для оплаты непредвиденных расходов избавляет вас от необходимости использовать кредитные карты или использовать свои пенсионные сбережения.

Почему процентные ставки по онлайн-сберегательным счетам выше, чем в обычных банках?

Накладные расходы. Когда банку приходится платить за филиалы, кассиров и другие расходы, связанные с наличием физических офисов, это означает, что для выплаты процентов клиентам остается меньше денег.

Была ли эта статья полезна?

Оцените эту статью

★ ★ ★ ★ ★

Оцените статью

Пожалуйста, введите действительный адрес электронной почты

КомментарииМы будем рады услышать от вас, пожалуйста, оставьте свой комментарий.

Неверный адрес электронной почты

Спасибо за отзыв!

Что-то пошло не так. Пожалуйста, повторите попытку позже.

Пожалуйста, повторите попытку позже.

Еще от

Информация, представленная на Forbes Advisor, предназначена только для образовательных целей. Ваше финансовое положение уникально, и продукты и услуги, которые мы рассматриваем, могут не подходить для ваших обстоятельств. Мы не предлагаем финансовые консультации, консультационные или брокерские услуги, а также не рекомендуем и не советуем отдельным лицам покупать или продавать определенные акции или ценные бумаги. Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах.

Forbes Advisor придерживается строгих стандартов редакционной честности. Насколько нам известно, весь контент является точным на дату публикации, хотя содержащиеся здесь предложения могут быть недоступны. Высказанные мнения принадлежат только автору и не были предоставлены, одобрены или иным образом одобрены нашими партнерами.

Э. Наполетано — бывший зарегистрированный финансовый консультант, отмеченный наградами писатель и журналист.

Наполетано — бывший зарегистрированный финансовый консультант, отмеченный наградами писатель и журналист.

Редакция Forbes Advisor независима и объективна. Чтобы поддержать нашу отчетную работу и продолжать предоставлять этот контент бесплатно нашим читателям, мы получаем компенсацию от компаний, размещающих рекламу на сайте Forbes Advisor. Эта компенсация происходит из двух основных источников. Сначала мы предоставляем рекламодателям платные места для представления своих предложений. Компенсация, которую мы получаем за эти места размещения, влияет на то, как и где предложения рекламодателей появляются на сайте. Этот сайт не включает все компании или продукты, доступные на рынке. Во-вторых, мы также размещаем ссылки на предложения рекламодателей в некоторых наших статьях; эти «партнерские ссылки» могут приносить доход нашему сайту, когда вы нажимаете на них. Вознаграждение, которое мы получаем от рекламодателей, не влияет на рекомендации или советы, которые наша редакционная команда дает в наших статьях, или иным образом влияет на какой-либо редакционный контент в Forbes Advisor. Несмотря на то, что мы прилагаем все усилия, чтобы предоставить точную и актуальную информацию, которая, по нашему мнению, будет для вас актуальной, Forbes Advisor не гарантирует и не может гарантировать, что любая предоставленная информация является полной, и не делает никаких заявлений или гарантий в связи с ней, а также ее точностью или применимостью. . Вот список наших партнеров, которые предлагают продукты, на которые у нас есть партнерские ссылки.

Несмотря на то, что мы прилагаем все усилия, чтобы предоставить точную и актуальную информацию, которая, по нашему мнению, будет для вас актуальной, Forbes Advisor не гарантирует и не может гарантировать, что любая предоставленная информация является полной, и не делает никаких заявлений или гарантий в связи с ней, а также ее точностью или применимостью. . Вот список наших партнеров, которые предлагают продукты, на которые у нас есть партнерские ссылки.

Вы уверены, что хотите оставить свой выбор?

12 типов компакт-дисков: какой лучше?

Традиционный депозитный сертификат — далеко не единственный CD-продукт, доступный вкладчикам. Финансовые учреждения предлагают различные компакт-диски, предоставляя вкладчикам больше гибкости в управлении своими деньгами, когда экономические ветры меняются. Поскольку ставки значительно выросли за последний год, возможно, сейчас самое время изучить варианты инвестирования и рассмотреть множество разновидностей компакт-дисков.

Что такое компакт-диск?

Депозитный счет — это депозитный счет, по которому обычно выплачивается фиксированная процентная ставка в течение установленного периода времени или срока.

В зависимости от срока и банка проценты по компакт-дискам могут быть выше, чем по среднему сберегательному счету или счету денежного рынка. Компакт-диски застрахованы на сумму до 250 000 долларов, если они выдаются физическим лицом в застрахованном на федеральном уровне банке или кредитном союзе.

Чтобы открыть традиционный компакт-диск, владелец счета вносит единовременный депозит, а затем оставляет средства для роста до погашения компакт-диска. Общие сроки включают три, шесть, девять и 18 месяцев, а также один, два, три, четыре и пять лет. Закрытие традиционного компакт-диска до истечения срока обычно приводит к штрафу за досрочное снятие средств.

Но есть много специальных компакт-дисков, которые не соответствуют характеристикам традиционных компакт-дисков. Специализированные компакт-диски дают вкладчикам больше гибкости, чтобы воспользоваться преимуществами более выгодных ставок, защитить себя, когда процентные ставки падают, и обеспечить более легкий доступ к своим средствам без штрафных санкций. Тщательно подумайте, какой тип компакт-диска лучше всего подходит для вас.

Тщательно подумайте, какой тип компакт-диска лучше всего подходит для вас.

1. Традиционный CD

С традиционным CD вы делаете единовременный депозит, соответствующий требованиям банка к минимальному начальному депозиту. Деньги остаются в вашем банке на определенный срок и зарабатывают фиксированную процентную ставку. У вас есть возможность обналичить средства в конце срока или пролонгировать компакт-диск на другой срок. Штрафы за досрочное снятие могут быть жесткими и уменьшат ваш доход и, возможно, вашу основную сумму. Эти сборы должны быть раскрыты при открытии счета.

Прежде чем выбрать компакт-диск, подсчитайте, сколько процентов вы заработаете к концу его срока.

2. Вспомогательный компакт-диск

Вспомогательный компакт-диск поможет вам извлечь выгоду из растущей среды. Предположим, вы открываете двухлетний депозитный сертификат по заданной ставке, и через шесть месяцев ваш банк повышает годовой процентный доход (APY) по этому продукту.

Увеличенный CD позволяет вам сообщить своему банку, что вы хотите получить более высокую ставку на оставшийся срок. Учреждения, которые предлагают компакт-диски с повышением, обычно допускают только одно повышение за семестр.

Учреждения, которые предлагают компакт-диски с повышением, обычно допускают только одно повышение за семестр.

Недостатком является то, что CD с повышением обычно имеет более низкий APY, чем традиционный CD, поэтому, когда ставки вырастут, вы будете наверстывать упущенное. Важно понимать среду процентной ставки, прежде чем вынимать компакт-диск с повышением. Посмотрите, как повышенные тарифы CD сочетаются с традиционными тарифами CD.

3. Повышающие компакт-диски

Как и повышающие компакт-диски, повышающие компакт-диски позволяют перейти к более высокому выходу. Но, в отличие от депозитного сертификата, вам не нужно запрашивать у банка более высокую ставку; повышающая ставка CD автоматически повышается на заранее определенную сумму через определенные промежутки времени в течение срока действия.

Повышающие компакт-диски встречаются редко, и нет никакой гарантии, что вы заработаете больше, чем традиционный компакт-диск. Имея это в виду, вы захотите оценить первоначальный APY, а также насколько может увеличиться ставка, прежде чем выбирать этот продукт.

4. Ликвидный (или безналоговый) CD

Ликвидный CD или безналоговый CD позволяет инвесторам снимать деньги до истечения срока CD — обычно после первых шести дней — без штрафных санкций. Годовая процентная ставка, привязанная к ликвидному депозитному сертификату, может быть выше, чем доходность сберегательного счета или счета денежного рынка, но, скорее всего, она будет ниже, чем ставка по традиционному депозитному сертификату того же срока.

Вам придется сопоставить удобство ликвидности с прибылью, которой вы жертвуете. Ключевым фактором при использовании ликвидного компакт-диска является то, как скоро вы сможете вывести средства после открытия счета. Большинство банков требуют, чтобы деньги оставались на счету не менее семи дней, прежде чем их можно будет снять без штрафных санкций. Но финансовые учреждения могут устанавливать свои собственные правила снятия средств без штрафных санкций, поэтому прежде чем открывать ликвидный компакт-диск, прочитайте мелкий шрифт.

5. Депозит с нулевым купоном

Депозит с нулевым купоном вы покупаете со скидкой к его номинальной стоимости, которая является его стоимостью при погашении. Купон относится к периодической выплате процентов, поэтому нулевой купон означает отсутствие выплаты процентов в течение срока действия компакт-диска. Например, если вы купили 10-летний компакт-диск стоимостью 100 000 долларов США за 85 000 долларов США, вы не будете получать процентные платежи в течение срока действия компакт-диска. Вместо этого вы получите номинальную стоимость в размере 100 000 долларов и начисленные проценты по истечении срока действия компакт-диска.

Одним из недостатков компакт-дисков с нулевым купоном является то, что они обычно являются долгосрочными инвестициями, и вы не получаете проценты до тех пор, пока компакт-диск не созреет.

Большим недостатком является то, что вы должны декларировать нарастающие проценты как доход каждый год и платить налоги с них, даже если вы не можете присвоить себе проценты, пока срок действия сертификата не истек. Каждый год у вас будет более высокая база, чем годом ранее, и больший налоговый счет.

Каждый год у вас будет более высокая база, чем годом ранее, и больший налоговый счет.

Вы можете узнать о сертификатах с нулевым купоном в своем банке, но, возможно, вам придется обратиться в брокерскую фирму, чтобы получить его.

6. Отзывной компакт-диск

С отзывным компакт-диском есть возможность заработать более высокие проценты, но это сопряжено с риском: эмитент отзывного компакт-диска имеет возможность «отозвать» обратно компакт-диск по истечении установленного времени, прежде чем он созревает. Использует ли эмитент этот вариант, зависит от условий процентной ставки.

Допустим, вы берете кредит на пять лет по максимальной ставке, и у банка есть возможность отозвать сертификат через год. В течение этого года преобладающие ставки падают, поэтому ваш банк также снижает ставку по новым пятилетним депозитным сертификатам. Банк может отозвать ваш CD и вернуть основную сумму плюс проценты, которые вы заработали до этого момента. Но тогда вам придется реинвестировать деньги после того, как ставки упали.

Если вы ищете первоначальный более высокий доход, вы можете рассмотреть возможность отзыва компакт-диска. Но взвесьте недостатки и экономические условия, прежде чем выбрать этот тип компакт-диска.

7. Брокерский компакт-диск

Брокерский компакт-диск продается через брокерскую фирму. Чтобы получить его, вам нужен брокерский счет. Покупка компакт-дисков через брокерскую компанию может быть удобной, поскольку вам не нужно открывать компакт-диски в различных банках, чтобы получить максимальную доходность. Некоторые банки используют брокеров в качестве торговых представителей для своих продуктов CD. Банки, предлагающие депозитные сертификаты при посредничестве, конкурируют на национальном рынке, поэтому они могут платить более высокие ставки, но не всегда.

Брокерские депозитные сертификаты более ликвидны, чем банковские депозитные сертификаты, поскольку ими можно торговать как облигациями на вторичном рынке. Нет никакой гарантии, что вы не понесете убытки. Единственный способ гарантировать возврат всей суммы основного долга с процентами — это удерживать сертификат до погашения.

Единственный способ гарантировать возврат всей суммы основного долга с процентами — это удерживать сертификат до погашения.

Не думайте, что все депозитные сертификаты при посредничестве обеспечены FDIC, потому что не все брокерские фирмы сотрудничают с банками, застрахованными на федеральном уровне. Кроме того, следите за компакт-дисками через посредников, которые могут быть отозваны. Прочитайте мелкий шрифт, прежде чем инвестировать, и проверьте комиссии и штрафы за досрочное снятие средств, а также правила.

8. Высокодоходный CD

Банки конкурируют за депозиты, предлагая ставки выше среднего. Высокодоходные компакт-диски, как правило, являются традиционными компакт-дисками, которые приносят большую прибыль.

Bankrate предлагает лучший способ найти самые высокие ставки в стране. Bankrate опрашивает местные и национальные учреждения, чтобы найти банки, предлагающие самую высокую доходность по компакт-дискам. Все учетные записи напрямую предлагаются потребителю учреждением.

Найдите время, чтобы сравнить лучшие цены CD. Затем рассчитайте свой потенциальный заработок.

9. Jumbo CD

Как следует из названия, для Jumbo CD требуется более крупный залог, чем для традиционного CD — обычно около 100 000 долларов. В некоторых случаях требования к депозиту несколько ниже. За Jumbo CD можно платить больше, чем за традиционный CD, а может и нет. Средняя ставка по пятилетнему крупному депозитному сертификату составляет 1,30 процента, а средняя ставка по стандартному пятилетнему депозитному сертификату составляет 1,24 процента по состоянию на 5 апреля 2023 года, согласно национальному обзору банков и сберегательных организаций Bankrate.

10. ИРА CD

Компакт-диск IRA — это компакт-диск, который хранится на индивидуальном пенсионном счете с льготным налогообложением. Компакт-диски IRA могут понравиться людям, не склонным к риску, которые хотят увеличить свои пенсионные сбережения с гарантированным доходом. Компромисс заключается в том, что вы не получите высокой прибыли по сравнению с тем, что вы могли бы заработать на акциях, но вы также можете потерять деньги, инвестируя в рынок.

CD IRA с учреждением, застрахованным FDIC, защищен на сумму до 250 000 долларов США.

Несмотря на то, что они могут помочь вам диверсифицировать свой портфель, компакт-диски IRA, как правило, не рассматриваются как разумная пенсионная стратегия для молодых инвесторов, которые имеют хорошие возможности для принятия большего риска. Чтобы получить максимальную отдачу от компакт-диска IRA, пополните его деньгами, которые вам не понадобятся до 59 лет.½, так что вам не придется платить налог на ранние распределения.

11. Дополнительный компакт-диск

С большинством компакт-дисков вы вносите первоначальный начальный депозит и не можете пополнять его в течение срока действия. Но дополнительные компакт-диски позволяют вам вносить больше денег на счет в течение срока действия компакт-диска, как сберегательный счет. Количество дополнительных депозитов, которые вы можете сделать с дополнительным компакт-диском, варьируется, поэтому обязательно читайте мелкий шрифт.

12. Депозитный сертификат в иностранной валюте

Депозитный сертификат в иностранной валюте не предназначен для новичков или инвесторов, не склонных к риску. Они сложные. Они могут быть выпущены в евро, британских фунтах стерлингов и других иностранных валютах. Они покупаются за доллары США и конвертируются обратно в доллары по мере их погашения. Не существует гарантированной годовой процентной ставки, поскольку проценты основаны на иностранной валюте или корзине иностранных валют.

Инвестирование в депозитные сертификаты в иностранной валюте может принести более высокую прибыль, но валюты и глобальные экономические условия колеблются, создавая риск. Существуют также риски, когда вы конвертируете CD в иностранной валюте обратно в доллары США. Укрепление доллара может свести на нет вашу прибыль или привести к потере денег.

Депозиты в иностранной валюте могут не быть застрахованы FDIC. Чтобы иметь право на страховое покрытие FDIC, основная сумма, которую вы инвестируете, должна быть гарантирована банком-эмитентом. «Если основная сумма может быть утеряна — за исключением штрафа за досрочное снятие средств — продукт не застрахован FDIC на случай банкротства банка», — говорится на сайте FDIC.

«Если основная сумма может быть утеряна — за исключением штрафа за досрочное снятие средств — продукт не застрахован FDIC на случай банкротства банка», — говорится на сайте FDIC.

Другие стратегии CD

Помимо выбора правильного CD, важно реализовать правильную инвестиционную стратегию для достижения ваших целей. Покупка одного компакт-диска является вариантом, но может иметь смысл приобрести несколько компакт-дисков одновременно, чтобы вы могли использовать их. Лэддеринг компакт-дисков обеспечивает гибкость и включает в себя покупку различных компакт-дисков с разной продолжительностью срока действия.

Например, вы можете построить лестницу компакт-дисков, вложив по 2000 долларов США в одно-, двух- и трехлетние компакт-диски. Благодаря ладдеру у вас будет постоянный доступ к ликвидным средствам, которые вы можете реинвестировать или использовать для других целей. В то же время у вас будет возможность получить более высокую доходность, инвестируя в компакт-диски с более длительными сроками, которые приносят больше процентов.