Как научиться копить деньги при маленькой зарплате? | Клуб Гиллион

К большому сожалению, далеко не каждый может похвастаться большой заработной платой. Бывают времена, когда получаемого оклада катастрофически не хватает и приходится просить, занимать, одалживать. Поэтому вовсе не удивительно, что многих волнует тема, как научиться копить деньги при маленькой зарплате.

Если у семьи незначительный доход из месяца в месяц, то не стоит сразу расстраиваться. При правильном подходе и расстановке приоритетов есть возможность научиться экономить и даже откладывать определенную сумму.

Спустя время это войдет в привычку и уже не будет надобности выпрашивать у знакомых денег до получки.

Итак, предлагаем вашему вниманию ряд советов, с помощью которых любой человек будет знать, каким образом можно экономить, чтобы маленькая зарплата не тратилась в первые же дни, а накапливалась и приносила прибыль.

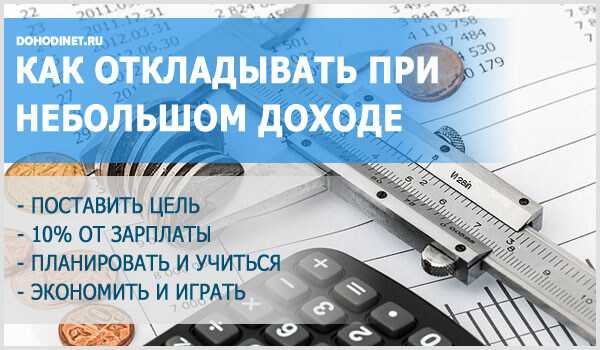

С чего необходимо начать в попытке сэкономить?

В первую очередь поставьте перед собой конкретную цель, ради которой стоит поднапрячься и начать откладывать определенные средства, хоть и незначительные.

Главное – отложить малость, а дальше дело пойдет более успешно. А вот если не освоить вовремя науку под названием бережливость, то есть риск постоянно жить в долгах и одалживаться у друзей и знакомых.

Есть несколько универсальных советов о том, как научиться копить деньги при маленькой зарплате:

- С каждого, даже совсем незначительного заработка, откладывайте небольшую сумму. Пускай это будет 10%. Да, это, несомненно, мало, но спустя время вы заметите, как сбережения начнут расти. Следуйте этому совету неукоснительно, если не возникнет какого-либо форс-мажора.

- В тот момент, когда накопится определенная сумма, положите ее на депозит в банке, где будут самые выгодные условия. Оптимальный вариант – вклад под сложный процент, где начисленные доходы прибавляются к общему вкладу и размер депозита растет.

- При открытии счета в банке постарайтесь не пользоваться отложенными туда сбережениями, иначе вы рискуете истратить все деньги, и придется вновь начинать все с самого начала.

- Откажитесь от эмоциональных покупок. То есть, увидев нечто яркое, красивое, приметное, не нужно сразу лезть в кошелек за деньгами. Переспите с мыслью о новом приобретении, взвесьте все аргументы «за» и «против», а после уже решайте, так ли нужна вам эта вещь или все-таки без нее можно обойтись и потратить деньги в будущем на что-то более существенное.

- Платите в магазине только наличными средствами, о кредитной карте забудьте. Во-первых, когда вы видите деньги, то можете контролировать процесс их траты, а во-вторых, за карту приходится платить проценты за обслуживание, что тоже немаловажно.

- Всегда составляйте списки перед тем, как отправиться в супермаркет за покупками. Это поможет ограничить вас от бессмысленных трат. Кстати, деньги берите под расчет, тогда уж точно ненужных пять пачек майонеза по акции не упадут в вашу продуктовую корзину.

- Заведите особую тетрадь, куда регулярно записывайте все доходы и расходы, так будет проще контролировать, куда уходят деньги и избежать ненужных трат.

Экономия – залог финансового благополучия, особенно если нельзя похвастаться высокими доходами.

Нужно помнить, что согласно известной пословице, копейка рубль бережёт. Это верный подход – откладывая даже небольшие суммы, но ежемесячно, через время вы обнаружите у себя на счету деньги, которые уже смогут работать на вас. Просто введите экономию себе в привычку.

Теперь немного информации по вопросу «Как научиться копить деньги» у вас есть. Но предложенные советы – это еще не все. Мы поведаем информацию о том, как при маленькой зарплате экономить на еде, чтобы откладывать деньги.

Экономим на продуктах питания

Не секрет, что львиную долю заработка большинство семей оставляет именно в отделе с продуктами питания, на рынках, в кафе, ресторане, столовой, супермаркете.

Как научиться копить деньги при маленькой зарплате, но абсолютно полноценно питаться – вкусно и калорийно. Откроем тайну и поделимся соображениями по этому поводу.

Большинству покажется, что подобное нереально и находится на грани фантастики, но это не так.

Поверьте, эти предложенные советы научат вас быть бережливыми, и вы заметите, как размер сбережений будет расти:

- Никогда голодными не отправляйтесь за продуктами. Именно это – один из верных способов набрать полную корзину еды, причем той, без которой вполне можно обойтись.

- Не приобретайте полуфабрикаты. Научитесь готовить самостоятельно – это и вкуснее, и полезней, а еще и не так сильно бьет по кошельку. Домашняя выпечка гораздо вкуснее покупной, а также котлеты и прочая еда. Спустя время вы перестанете обращать внимание на заманчивые булочки в витрине, зная, что готовите в разы вкуснее. Да и питаться консервантами – не самая лучшая идея.

- Привлекайте всю семью к лепке пельмешек, вареников и котлет. Тогда можно будет наготовить много домашних полуфабрикатов и наморозить еды на длительный срок.

- Составляйте подробное меню, тогда будет известно, что покупать из продуктов на неделю, и лишнее в магазине приобретать не придется.

- Ходите в магазин редко, не чаще одного раза в неделю, это позволит в разы сэкономить.

- Пользуйтесь дисконтными карточками, скидками, а также по возможности запасайтесь пакетами, а не покупайте каждый раз новые.

- При выборе товаров обращайте внимание на нижние полки, там зачастую выкладываются более дешевые продукты, абсолютно не уступающие по качеству более дорогим. Но проверяйте срок годности.

Вывод: Чтобы копить деньги при маленькой зарплате, нужно ввести чёткий контроль над своими доходами и расходами.

Меньше тратить, в особенности на продукты питания, ввести контроль бюджета и – откладывать. С уверенностью можно сказать, что при правильном подходе не нужно будет себя слишком урезать, дабы сэкономить значительную сумму средств.

Поделиться в социальных сетях

Вам может понравиться

Жить от зарплаты до зарплаты или научиться экономить и копить?

У вас постоянно нет денег и приходится жить от зарплаты до зарплаты? Ничего странного в этом нет, ведь так живёт огромное большинство людей на планете.

Но, если вы зашли на эту страницу, значит, вы активный человек и вас такое положение перестало устраивать. Понять, как научиться копить деньги при маленькой зарплате, может каждый, нужно только понять принципы успешных в этом смысле людей. Итак, подумаем вместе — почему не хватает денег и какие есть пути выхода из создавшегося положения?

Что значит — жить по средствам?

Все постоянно твердят нам в оба уха, что нужно жить по средствам, однако что это значит, понимает далеко не каждый. Вот вполне твёрдые ориентиры.

Например, мобильный телефон должен стоить не больше, чем 40% вашего месячного дохода.

А лучше, если это будет 10-20%. Правда, к обладателям совсем низких зарплат это не относится, ведь тогда придётся несколько лет сидеть вообще без телефона. Но правило “не более 40%” вполне выполнимо для всех. Ведь научиться копить деньги при маленькой зарплате часто даже нужнее, чем при большой. Таким же образом рассчитывается и стоимость автомобиля и квартиры. Автомобиль должен «умещаться» в величину годового дохода, а жильё — в сумму шести годовых доходов.

Нельзя тратить больше, чем зарабатываешь

Самая частая причина, почему не хватает денег — это постепенное влезание в долги и кредиты. Если вы хотите изменить жизнь и начать наконец откладывать и богатеть, то раз и навсегда зарубите себе на носу — не хватает денег на жизнь, лучше поголодать недельку и улучшить фигуру, но ни в коем случае не брать ни у кого в долг. И уж ни в коем случае не стоит брать покупки в долг. Сначала накопите на них нужную сумму, исходя из цифр, указанных выше.

Долгам и кредитным картам — строгое нет

Самое частое начало проблем с деньгами — приобретение какого-либо девайса на сумму, слегка превышающую имеющуюся. Чаще всего это случается, когда для покупки желанного автомобиля или телефона не хватает совсем немного, всего каких-нибудь 100 долларов. Как же тут удержаться и не занять у друзей? Но, вовремя остановитесь и купите эту штуку в следующем месяце, тогда вам не придётся вертеться на двух-трёх работах, как белка в колесе, а можно будет вместо этого спокойно наслаждаться жизнью.

Кредитная карта — очень вредная вещь.

Она приучает постоянно тратить больше, чем зарабатываешь. Конечно, лишние проценты от её использования очень выгодны банкам, но вовсе не вам. Живите по средствам.

А что полезно тем, у кого постоянно нет денег?

Тратить меньше, чем сейчас зарабатываешь, – это и есть самая полезная привычка, если вы хотите постичь секрет, как научиться экономить деньги и копить. Не привыкайте тратить все “в ноль”, ведь в этом случае любая непредвиденная трата (болезнь, разбившийся телефон) сразу затащит вас в минус.

Гораздо перспективнее тратить 98% дохода, чтобы на всякие непредвиденные мелочи скапливалась сумма. А самой оптимальной тактикой будет откладывать 10% ежемесячного дохода в копилку. Так ваши финансовые дела пойдут в гору, а друзья будут удивляться, как это вы сводите концы с концами, пока они живут от зарплаты до зарплаты.

Как научиться грамотно управлять деньгами?

Если вас интересует вопрос, как научиться экономить деньги и копить, то вы зашли как раз по адресу! Выполняя такие на первый взгляд простые действия, вы сможете формировать бюджет, рассчитывать траты, предотвращать попадание в долги. Помните, что ситуация, когда постоянно не хватает денег на жизнь, часто зависит не от размера зарплаты, а от умения распоряжаться деньгами.

Помните, что ситуация, когда постоянно не хватает денег на жизнь, часто зависит не от размера зарплаты, а от умения распоряжаться деньгами.

Быть может, прямо сейчас пришла пора выкинуть все кредитные карты, обзавестись расчетной, которая не позволяет брать в долг у банка, и начните разумнее относиться к финансам. Забудьте эту фразу «жизнь от зарплаты до зарплаты», живите такой жизнью, которая позволит вам чувствовать себя комфортно.

Четыре шага, чтобы тратить меньше и больше экономить

4 шага, чтобы управлять своими расходами и сбережениями

Тратьте меньше, чем зарабатываете, чтобы иметь возможность экономить

Эти четыре шага могут помочь вам в этом.

Шаг 1. Автоматизируйте свои полезные привычки

Хорошие привычки — основа разумных расходов и сбережений.

У нас есть инструменты и советы, которые помогут вам своевременно совершать платежи:

Настройка оповещений

Шаг 2.

Знайте, куда уходят ваши деньги

Знайте, куда уходят ваши деньгиРазработайте точную картину того, на что вы тратите деньги сейчас и на что вы предпочтете потратить деньги позже.

Отслеживайте все свои расходы:

Упростите отслеживание своих расходов с помощью «Моего отчета о расходах».

Посмотреть мой отчет о расходах

Шаг 3. Определите области, которые необходимо сократить

Как только вы узнаете свои текущие расходы, разделите их на две категории — предметы первой необходимости и дополнительные расходы. Теперь просмотрите свою категорию «дополнительно». Где можно сократить расходы?

Какие дополнительные услуги можно сократить и сэкономить? Рассмотрите такие расходы, как:

Например, легко перерасходовать на еду. Если вы обычно тратите 100 долларов на еду на вынос, потратьте меньше 50 долларов, а оставшиеся 50 долларов отложите на сбережения.

Вашей первой целью сбережений должен быть резервный фонд, равный шестинедельному доходу. Не расстраивайтесь, если у вас еще нет сбережений на случай непредвиденных обстоятельств.

Когда вы будете готовы начать экономить, My Savings Plan® поможет вам отслеживать прогресс ваших сбережений. 2

Посмотреть мой сберегательный план

Шаг 4: Составьте бюджет, с которым вы сможете жить

После определения областей, в которых можно сократить расходы, вы захотите создать бюджет, который позволит вам экономить каждый месяц.

Чтобы упростить составление бюджета, используйте функцию «Наблюдение за бюджетом», чтобы ставить конкретные цели и получать уведомления, когда вы приближаетесь к лимиту расходов. Вы также сможете составить график своих ежемесячных расходов с информацией, взятой из вашей фактической истории расходов.

Просмотр бюджета

Подробнее

Вы на пути к более эффективному управлению своими расходами и сбережениями. Далее:

Как создать финансовый план

Индивидуальные финансовые планы помогут вам определить, куда вы направляете свои деньги.

Узнать больше >

Объединить все в бюджет

Узнайте, как составить бюджет за пять простых шагов.

Узнать больше >

Как отслеживать свои расходы

Эти простые методы помогут вам понять свои привычки в отношении ежедневных расходов.

Узнать больше >

Узнайте больше об управлении своими расходами и сбережениями:

Управление деньгами

Денежный поток и сбережения

Студенческий бюджет

Основы банковского дела

Мы здесь для вас

Если вы ищете варианты, вам может помочь местный банкир.

записаться на прием

1. Может потребоваться регистрация. Доступность может зависеть от зоны покрытия вашего мобильного оператора. Могут применяться тарифы на сообщения и передачу данных вашего оператора мобильной связи.

Могут применяться тарифы на сообщения и передачу данных вашего оператора мобильной связи.

2. Требуется сберегательный счет Wells Fargo.

3. Действуют положения и условия. Могут применяться тарифы на сообщения и передачу данных оператора мобильной связи. Дополнительную информацию см. в Соглашении об онлайн-доступе Wells Fargo.

Депозитные продукты, предлагаемые Wells Fargo Bank, N.A. Member FDIC.

QSR-0922-00449

LRC-0522

Как сэкономить деньги — Советы, как экономить деньги каждый месяц | Канада

Обзор:

Как сэкономить: стратегии экономии денег

Способы сэкономить деньги

Места, где можно сэкономить деньги

Где найти деньги для сбережений

Как защитить свои деньги от себя

Как сэкономить: стратегии ежемесячного откладывания денег

Традиционные методы

Существует множество проверенных способов ежемесячной экономии денег.

- Каждый день складывайте мелочь в банку. Время от времени вносите деньги на свой сберегательный счет. Со временем деньги превратятся в небольшую заначку.

- Старайтесь откладывать определенную сумму денег каждый месяц или каждую зарплату на свои сбережения. Люди делают это годами, но это требует дисциплины.

Новый метод: сначала заплати себе

Как это работает

Одна из лучших стратегий экономии — заплатить сначала себе. Это означает, что вы назначаете определенную сумму своей зарплаты в качестве своей зарплаты (как оригинально) и платите эти деньги себе, прежде чем оплачивать свои счета или кому-либо еще. Эта сумма может составлять 25, 100 долларов или, может быть, 10% от вашей зарплаты. Это может быть любая сумма, которую вы решите. Важно то, что вы платите себе в первую очередь, а не в последнюю очередь. Большинство людей сначала оплачивают все счета, а затем откладывают все, что может остаться. Для большинства людей этот метод сбережения на самом деле не работает, потому что нечего больше сберегать.

Если вы сначала заплатите себе, то деньги будут сэкономлены, потому что теперь вы платите себе в первую очередь. Преимущество этого метода в том, что если ваш бюджет немного ограничен, он заставляет вас вносить коррективы в другом месте, и ваши сбережения продолжают расти.

Платить сначала себе тоже имеет смысл. Почему ты все равно собираешься работать каждый день? Чтобы заработать деньги для кого-то? Ни за что. Вы идете на работу, чтобы зарабатывать деньги для себя и своей семьи. Вот почему вы должны платить в первую очередь себе — чтобы убедиться, что заботятся о вашем первом приоритете: о вас. Маловероятно, что кто-то еще позаботится о вас, потому что они предполагают, что вы заботитесь о себе.

Платите себе автоматически

Когда вы сначала платите себе, вы должны настроить автоматический способ сделать это, чтобы вам даже не приходилось об этом думать — это просто происходит. Вы можете попросить своего работодателя вычесть определенную сумму и внести ее в свой RRSP, или вы можете настроить автоматические переводы в своем банке (онлайн или в местном отделении).

Большинство людей, использующих этот метод, обнаруживают, что они очень быстро привыкают жить на немного меньшую сумму и вскоре уже не упускают сумму, которую платят себе на свой сберегательный счет. Когда вы почти забываете об автоматических сбережениях и позволяете им расти, удивительные вещи происходят автоматически. Автоматическая экономия 25 долларов в неделю превращается в 1300 долларов в год. Теперь, если бы кто-то делал это на протяжении всей жизни, он автоматически получал бы фантастические результаты. Если бы кто-то автоматически откладывал 100 долларов на каждую зарплату (раз в две недели) с 25 до 65 лет, он получил бы почти 415 000 долларов, если бы получал только процентную ставку 6%. Конечно, кто-то может позволить себе откладывать больше, когда заплатит за дом. Так что их окончательная сумма может быть намного выше. Надеюсь, вы видите, как легко можно добиться больших результатов с помощью простой автоматической настройки, когда вы сначала платите себе.

Как стать миллионером — автоматически

Еще одна замечательная особенность использования автоматических отчислений или переводов для оплаты себе в первую очередь заключается в том, что вы можете использовать их, чтобы стать миллионером — автоматически. Это может показаться безумием, но это действительно работает. Если бы кто-то автоматически переводил 200 долларов из каждой своей двухнедельной зарплаты на свой инвестиционный счет с 25 до 65 лет, он в конечном итоге получил бы более 1 000 000 долларов, если бы его средняя норма прибыли на свои инвестиции составляла 7%. Так что нормальный человек может стать миллионером автоматически, не выигрывая в лотерею. Этот план потребует немного больше жертв, чем большинство людей в свои двадцать, но это вполне возможно. Теперь вы знаете, как стать миллионером…..если бы вам снова было 25.

Это может показаться безумием, но это действительно работает. Если бы кто-то автоматически переводил 200 долларов из каждой своей двухнедельной зарплаты на свой инвестиционный счет с 25 до 65 лет, он в конечном итоге получил бы более 1 000 000 долларов, если бы его средняя норма прибыли на свои инвестиции составляла 7%. Так что нормальный человек может стать миллионером автоматически, не выигрывая в лотерею. Этот план потребует немного больше жертв, чем большинство людей в свои двадцать, но это вполне возможно. Теперь вы знаете, как стать миллионером…..если бы вам снова было 25.

Самый разумный способ сэкономить деньги: составить план расходов

Самый лучший способ сэкономить деньги — составить план расходов или бюджет (узнайте, как составить бюджет). С бюджетом вы выясняете, каковы ваши доходы и каковы ваши расходы. Как только вы узнаете эти две вещи, вы можете искать способы сократить свои расходы или увеличить свой доход, чтобы выделить сумму денег, которую вы можете позволить себе сэкономить. Именно так поступают крупнейшие мировые корпорации и так поступают большинство успешных бизнесменов мира. Этот метод требует небольшой работы в начале и проверки каждые год или два, но он работает.

Именно так поступают крупнейшие мировые корпорации и так поступают большинство успешных бизнесменов мира. Этот метод требует небольшой работы в начале и проверки каждые год или два, но он работает.

Секрет этого метода (если вы хотите его так назвать) заключается в том, чтобы определить, на что вы тратите деньги, чтобы начать планировать свои расходы. Как только вы начнете планировать свои расходы, вы получите контроль над ними и сможете планировать расходы на свои сбережения. Другими словами, вы планируете положить деньги на свой сберегательный счет. Многие люди не любят планировать свои расходы, потому что это требует небольшой работы (раз в год). Никто не говорит, что успех придет легко, но эта небольшая работа окупится во многих областях ваших финансов. Мы смеем вас попробовать — что вы теряете?

Способы сэкономить деньги — Как это сделать

Используйте единый сберегательный счет

Для некоторых людей лучше всего использовать действительно простые вещи. В идеале у вас должно быть . . .

В идеале у вас должно быть . . .

- Экстренный сберегательный счет

- Как минимум один сберегательный счет для крупных покупок

- Сберегательный пенсионный счет

Если для вас это слишком много, начните с того, что просто положите деньги на один сберегательный счет, а затем увеличивайте свои сбережения оттуда.

Вы можете регулярно откладывать деньги на первоначальный взнос за дом, машину или на пенсию. Для начала все эти деньги можно перевести на один счет, и они могут удвоиться в качестве вашего резервного фонда, если у вас нет «чрезвычайных ситуаций» на регулярной основе.

Используйте несколько сберегательных счетов

Если вы найдете банк или кредитный союз, предлагающий бесплатный сберегательный счет, вы можете открыть несколько сберегательных счетов. Затем каждый раз, когда вам платят, вы можете вкладывать деньги на каждый из этих счетов для каждой конкретной вещи, на которую вы копите. Таким образом, вы можете защитить свои деньги от случайной траты, и они будут там, когда они вам понадобятся.

Эти счета не обязательно должны быть реальными сберегательными счетами банка или кредитного союза, это могут быть счета с высокой процентной ставкой, необлагаемые налогом сберегательные счета (TFSA), RRSP, срочные депозиты, взаимные фонды или другие инвестиции. Просто убедитесь, что вы не вкладываете деньги в долгосрочные инвестиции, которые могут вам понадобиться в краткосрочной перспективе (узнайте больше о различиях между сбережениями и инвестициями в краткосрочной и долгосрочной перспективе).

Связанный: Где найти деньги, чтобы откладывать каждый месяц. Вот 10 мест, где можно получить его из

Места, где можно сэкономить деньги — места, где можно сэкономить деньги в Канаде

Под матрасом

Мы надеемся, что вы этого не сделаете. Каждый вор знает, что это первое место, где нужно искать. То же самое с соседом по комнате. Потом был тот парень, который вырыл яму на своем заднем дворе, положил 10 000 долларов наличными в стеклянную банку и закопал ее. Позже, когда он выкопал его, он обнаружил, что вода в почве вокруг кувшина замерзла зимой, и кувшин треснул. Затем вода наполнила банку и превратила деньги в густую кашу. Поскольку большинство счетов были неузнаваемы, он не смог обналичить большинство из них. Все, что у него осталось, это одна разбитая банка дорогого супа.

Позже, когда он выкопал его, он обнаружил, что вода в почве вокруг кувшина замерзла зимой, и кувшин треснул. Затем вода наполнила банку и превратила деньги в густую кашу. Поскольку большинство счетов были неузнаваемы, он не смог обналичить большинство из них. Все, что у него осталось, это одна разбитая банка дорогого супа.

В вашей банковской ячейке

Многие люди делают это — просто спросите у кассиров вашего банка — они чуют это (старые деньги воняют). Хранить деньги в сейфе определенно безопаснее, чем использовать матрас или закапывать деньги на заднем дворе, но не намного разумнее. Деньги в сейфе никому не нужны. Это не приносит вам никакого интереса. Правительство страхует деньги, которые вы вносите на счет в банке, на сумму до 100 000 долларов (и есть несколько способов получить более высокое покрытие, чем это), и если вы не можете доверять банку свои деньги, то как вы можете доверять банку? с вещами в сейфе?

На вашем банковском счете

Текущий счет или обычный сберегательный счет не место для хранения ваших денег. Большинство из них практически не платят проценты. Это потому, что банк ссужает ваши деньги другим людям, когда вы ими не пользуетесь. Деньги на обычном банковском счете могут часто использоваться или вам может потребоваться быстро снять их, поэтому банк не может предоставить эти деньги взаймы на очень длительный срок, потому что они могут вам понадобиться. Банк зарабатывает деньги, когда он может ссудить ваши деньги на длительный период времени и по более высоким процентным ставкам, поэтому вы зарабатываете больше процентов, когда они могут это сделать. Попробуйте заработать больше процентов с помощью сберегательных счетов с высокой процентной ставкой и срочных депозитов или GIC.

Большинство из них практически не платят проценты. Это потому, что банк ссужает ваши деньги другим людям, когда вы ими не пользуетесь. Деньги на обычном банковском счете могут часто использоваться или вам может потребоваться быстро снять их, поэтому банк не может предоставить эти деньги взаймы на очень длительный срок, потому что они могут вам понадобиться. Банк зарабатывает деньги, когда он может ссудить ваши деньги на длительный период времени и по более высоким процентным ставкам, поэтому вы зарабатываете больше процентов, когда они могут это сделать. Попробуйте заработать больше процентов с помощью сберегательных счетов с высокой процентной ставкой и срочных депозитов или GIC.

Сберегательные счета с высокой процентной ставкой

Эти типы сберегательных счетов обычно имеют более строгие ограничения, чем обычные сберегательные счета, но проценты по ним намного выше. Убедитесь, что ваш банк или кредитный союз платит вам конкурентоспособную ставку (вы не можете договориться, но вы можете переехать), а затем сэкономьте. Эти типы счетов, как правило, безопасны, удобны, и их процентные ставки обычно растут вместе с банковскими процентными ставками.

Эти типы счетов, как правило, безопасны, удобны, и их процентные ставки обычно растут вместе с банковскими процентными ставками.

Срочные депозиты или сертификаты гарантированного дохода (GIC)

Если вы знаете, что вам не понадобятся ваши сбережения в течение года или более, подумайте о том, чтобы разместить свои сбережения на срочном депозите или GIC (это почти одно и то же). Это отличный способ попытаться получить больше процентов на свои деньги, чем может предложить сберегательный счет с высокими процентами. Однако это не всегда так, но проверить стоит. Большинство банков и кредитных союзов позволят вам положить деньги на срочный депозит или GIC на тысячу долларов или больше.

Беспошлинный сберегательный счет (TFSA)

Для большинства канадцев это лучший способ сэкономить. Безналоговый сберегательный счет — это ваш собственный маленький налоговый рай. TFSA — это официальная схема, защищающая ваши инвестиции от налогов. Счет TFSA позволяет вам вкладывать до 5500 долларов США в год в свое налоговое убежище и не платить налог на проценты, которые вы зарабатываете, или на рост ваших инвестиций. Затем, когда вы выводите свои деньги из TFSA, вы также не платите никаких налогов. Так что теперь вам не нужно удирать на Багамы или Каймановы острова, чтобы вложить свои деньги и защитить себя от налогов. Правительство любезно предоставило вам налоговую гавань. Независимо от того, копите ли вы на автомобиль, первоначальный взнос на дом или на пенсию, TFSA — это разумный способ сэкономить и инвестировать.

Затем, когда вы выводите свои деньги из TFSA, вы также не платите никаких налогов. Так что теперь вам не нужно удирать на Багамы или Каймановы острова, чтобы вложить свои деньги и защитить себя от налогов. Правительство любезно предоставило вам налоговую гавань. Независимо от того, копите ли вы на автомобиль, первоначальный взнос на дом или на пенсию, TFSA — это разумный способ сэкономить и инвестировать.

Зарегистрировать пенсионный сберегательный план (RRSP)

До того, как правительство Канады ввело необлагаемый налогом сберегательный счет (TFSA), RRSP был одним из лучших способов сбережений для многих людей. RRSP по-прежнему является хорошим способом сэкономить деньги, но теперь он в первую очередь предназначен для того, чтобы сэкономить на выходе на пенсию. Вы и ваш налоговый консультант (если он у вас есть) должны решить, подходит ли вам RRSP.

RRSP — это, по сути, просто установка, защищающая ваши инвестиции от налогов до тех пор, пока вы не заберете свои деньги из налогового убежища RRSP. С настройкой RRSP вы можете инвестировать в широкий спектр или обычные инвестиции: сберегательные счета, срочные депозиты, взаимные фонды, акции, облигации и другие инвестиции.

С настройкой RRSP вы можете инвестировать в широкий спектр или обычные инвестиции: сберегательные счета, срочные депозиты, взаимные фонды, акции, облигации и другие инвестиции.

Преимущества RRSP

- Все взносы (в пределах, которых большинство людей никогда не достигают) могут быть использованы для уменьшения суммы подоходного налога, который вы платите. Если вы платите много подоходного налога, участие в RRSP может быть хорошим способом уменьшить сумму, которую вы платите.

- По мере того, как ваши инвестиции в RRSP растут, вам не нужно платить никаких налогов, пока вы не заберете деньги из своего RRSP. Если вы откладываете на пенсию и знаете, что ваш доход будет ниже, чем сейчас, то внесение взноса в RRSP может быть хорошей идеей, потому что, когда вы выйдете на пенсию, ваш доход будет ниже, поэтому Сумма налога, которую вы заплатите с денег тогда, будет меньше той, которую вы заплатили бы сейчас. Сбережения

- RRSP можно использовать для первоначального взноса за первый дом.

- Деньги также могут быть сняты с вашего RRSP на ваше образование. В соответствии с Планом обучения на протяжении всей жизни (LLP) вы можете снять до 20 000 долларов США на свое образование. Эта программа дает вам 10 лет, чтобы вернуть деньги, но, к счастью, вы не обязаны начинать возвращать их раньше, чем через 5 лет после окончания учебы.

- Если вам когда-нибудь придется объявить о банкротстве, деньги в ваших RRSP будут защищены. Единственная часть, которая не защищена, — это все, что вы внесли в течение 12 месяцев до подачи заявления о банкротстве.

Недостатки плана RRSP

- Все выплаты по вашему плану RRSP облагаются налогом как доход.

- От 10% до 30% денег, которые вы снимаете со своего RRSP, удерживаются для уплаты налогов. Процент, который удерживается, зависит от того, сколько вы снимаете. Возможно, вы сможете вернуть эти деньги, когда будете платить налоги, если в конечном итоге вы не останетесь должны правительству денег.

- Вы должны начать снимать деньги со своего RRSP, когда вам исполнится 69 лет. Правительство разработало график, определяющий, сколько вы должны снимать каждый год. Большинству людей было предложено использовать RRSP для сбережений на пенсию. Однако многие пенсионеры, чьи доходы не снизились в пенсионные годы, обнаружили, что инвестировать в RRSP не в их интересах. Когда этим людям исполняется 69 лет, и они вынуждены снимать деньги со своих RRSP и платить налог со снятых денег, они обнаруживают, что платят столько же налогов — а в некоторых случаях и больше, — сколько им пришлось бы платить, если бы они инвестированы вне RRSP.

Процент, который удерживается, зависит от того, сколько вы снимаете. Возможно, вы сможете вернуть эти деньги, когда будете платить налоги, если в конечном итоге вы не останетесь должны правительству денег.

Процент, который удерживается, зависит от того, сколько вы снимаете. Возможно, вы сможете вернуть эти деньги, когда будете платить налоги, если в конечном итоге вы не останетесь должны правительству денег.Другие инвестиции

Существует множество других инвестиций, которые вы можете использовать для сохранения своих денег: фонды денежного рынка, облигации, акции, взаимные фонды, и этот список можно продолжить. Если вы планируете потратить сэкономленные деньги в течение пяти лет, лучше всего найти что-то безопасное для инвестирования. Для большинства людей подойдет сберегательный счет с высокой процентной ставкой или срочный депозит в рамках безналогового сберегательного счета. Эти варианты безопасны и надежны — вы знаете, что ваши деньги будут там, когда они вам понадобятся — этого нельзя сказать, если вы решите инвестировать во что-то, что сопряжено с гораздо большим риском. . . как фондовый рынок.

Если вы планируете потратить сэкономленные деньги в течение пяти лет, лучше всего найти что-то безопасное для инвестирования. Для большинства людей подойдет сберегательный счет с высокой процентной ставкой или срочный депозит в рамках безналогового сберегательного счета. Эти варианты безопасны и надежны — вы знаете, что ваши деньги будут там, когда они вам понадобятся — этого нельзя сказать, если вы решите инвестировать во что-то, что сопряжено с гораздо большим риском. . . как фондовый рынок.

Узнайте больше об инвестировании и связанных с ним рисках.

Где найти деньги, чтобы откладывать каждый месяц

Вот 10 мест, с которых можно начать

О некоторых вещах легче сказать, чем сделать — например, откладывать деньги. Итак, вы хотите сэкономить деньги, но где вы найдете деньги, чтобы сэкономить, если у вас сейчас нет ничего лишнего? Вот несколько замечательных мест, где можно посмотреть:

Получите на работе

- Повышение на работе

Получив прибавку, положите дополнительные деньги, которые вы сейчас зарабатываете, в банк. Раньше вы жили меньше. Вам действительно нужны эти несколько дополнительных долларов, или они нужны вашему сберегательному счету больше?

- Бонусы от работы

Если вы получаете бонус, откладывайте и эти деньги. Вам не нужна ваша премия на расходы на проживание, потому что это дополнительные деньги, на которые вы не можете рассчитывать — вот почему это «бонус» к вашей обычной заработной плате. Бонусы идеально подходят для экономии. Если вам нужна премия на расходы на проживание, вероятно, у вас есть другие финансовые проблемы, которые требуют внимания в первую очередь. Нажмите здесь, чтобы узнать, как бороться с долгами.

- Оплата сверхурочной работы

На некоторых работах вы можете добровольно работать сверхурочно. Подумайте о том, чтобы работать немного сверхурочно каждую неделю, а затем относитесь к плате за сверхурочную работу как к чему-то священному и сохраняйте ее на специальном счете.

- Очень большая комиссия

Если вы получаете комиссию за свою работу, рассмотрите возможность сохранения части чеков на очень большую комиссию. Так легко выкинуть деньги, а потом не знать, куда они ушли. Используйте некоторые из своих сверхбольших комиссионных чеков, чтобы создать что-то, что вы запомните, — хорошую пенсию, удобный дом или что-то еще, на что вы хотели бы сэкономить. Используйте свои сбережения, чтобы создать награду для себя, которая будет длиться долго.

Раньше вы жили меньше. Вам действительно нужны эти несколько дополнительных долларов, или они нужны вашему сберегательному счету больше?

Раньше вы жили меньше. Вам действительно нужны эти несколько дополнительных долларов, или они нужны вашему сберегательному счету больше?  Так легко выкинуть деньги, а потом не знать, куда они ушли. Используйте некоторые из своих сверхбольших комиссионных чеков, чтобы создать что-то, что вы запомните, — хорошую пенсию, удобный дом или что-то еще, на что вы хотели бы сэкономить. Используйте свои сбережения, чтобы создать награду для себя, которая будет длиться долго.

Так легко выкинуть деньги, а потом не знать, куда они ушли. Используйте некоторые из своих сверхбольших комиссионных чеков, чтобы создать что-то, что вы запомните, — хорошую пенсию, удобный дом или что-то еще, на что вы хотели бы сэкономить. Используйте свои сбережения, чтобы создать награду для себя, которая будет длиться долго.Получить от правительства

- Возврат налога

Если вы получите возврат налога, используйте деньги, чтобы увеличить свои сбережения. Чтобы узнать, как платить меньший налог, чтобы получить возмещение налога или иметь право на большее возмещение, поговорите со своим налоговым консультантом или кем-то, кому вы доверяете. Два способа, которыми многие люди уменьшают сумму налога, которую они должны платить, — это взносы в RRSP и/или пожертвование большего количества денег на благотворительность. Если вы настроите автоматизированную систему, в которой ваши RRSP или благотворительные пожертвования автоматически списываются с вашего банковского счета или вычитаются из вашей зарплаты, эти варианты могут быть простыми и доступными.

- Налоговая оценка

Если стоимость недвижимости в вашем сообществе значительно упала, убедитесь, что ваша налоговая оценка справедлива. Если это не справедливо, подайте заявку на повторную оценку. В сообществах, где стоимость недвижимости существенно упала, это может сэкономить вам много денег на налогах на недвижимость.

- Заявка на все расходы

Если вы работаете не по найму, платите ли вы свои налоги сами или у вас есть профессиональный бухгалтер с таким профессиональным званием, как CA, CGA или CMA, который делает ваши налоги за вас? Если вашими налогами занимается не один из этих специалистов, вы можете упустить значительную экономию на налогах. Если вы думаете, что такие бухгалтеры обходятся дорого, это может быть правдой, но зачастую гораздо дороже заплатить правительству тысячи долларов в виде ненужных налогов, чем заплатить хорошему бухгалтеру несколько сотен долларов за то, чтобы он нашел эти сбережения для вас. Если вы действительно бережливы, вы можете попробовать бухгалтера один раз, чтобы увидеть, пропускаете ли вы какие-либо вычеты, а затем вы можете вернуться к своему прежнему способу уплаты налогов и использовать советы по экономии налогов, которые вы узнали от бухгалтера.

Если вы действительно бережливы, вы можете попробовать бухгалтера один раз, чтобы увидеть, пропускаете ли вы какие-либо вычеты, а затем вы можете вернуться к своему прежнему способу уплаты налогов и использовать советы по экономии налогов, которые вы узнали от бухгалтера.

Если вы действительно бережливы, вы можете попробовать бухгалтера один раз, чтобы увидеть, пропускаете ли вы какие-либо вычеты, а затем вы можете вернуться к своему прежнему способу уплаты налогов и использовать советы по экономии налогов, которые вы узнали от бухгалтера.Найдите это в своих расходах

- Найдите расходы, чтобы сократить и сэкономить эти деньги

Некоторые люди предлагают вам увеличить свои сбережения, сократив потребление латте или бросив курить, это хорошие предложения, но есть и другие важные способы сэкономить деньги. Один из способов, с помощью которого многие люди могут сэкономить деньги, но который они часто упускают из виду, — это серьезно взглянуть на то, сколько они тратят на свои хобби. Некоторые люди тратят огромные суммы на личных тренеров, белковые добавки, гольф, катание на лыжах и другие виды спорта. Они даже не считают, сколько тратят, потому что считают, что тратят их на что-то полезное или на то, что любят. Если у вас есть неотложная задача — например, расплатиться с долгами — сокращение расходов на хобби, даже на время, может быть отличным вариантом для рассмотрения.Если вы ищете деньги, чтобы сэкономить, ваши расходы могут оказаться золотой жилой. Вот одно отличное место для поиска: средний владелец автомобиля тратит 9000 долларов в год на владение и эксплуатацию своего автомобиля. Есть ли какая-либо возможность, которую вы могли бы уменьшить до меньшего, более экономичного автомобиля, купить качественный подержанный автомобиль, а не новый, переехать ближе к работе, автопарку или воспользоваться общественным транспортом? Вот еще один способ подумать об этом: средний канадский платеж по автокредиту составляет 570 долларов в месяц.

Если кто-то инвестирует эти деньги в возрасте от 25 до 65 лет во взаимные фонды или индексный фонд и получает среднюю норму прибыли 11% (то, что S&P 500 делал за последние 70 лет), он будет иметь более 4,2 миллиона долларов в возрасте 65 лет. Всегда ли новая машина стоит для вас 4 миллиона долларов? Подумайте о покупке качественного подержанного автомобиля и инвестируйте остальное. Плата за старый автомобиль может буквально покрыть вашу пенсию (кстати, никогда не поздно начать откладывать деньги. Если бы человек в этом сценарии копил этот платеж за автомобиль в возрасте от 40 до 70 лет, у него все еще был бы миллион долларов).Еще один простой способ найти деньги для сбережений — просмотреть выписки по кредитным картам за последние несколько месяцев и посмотреть, без чего вы могли бы обойтись и без чего смогли бы выжить в следующий раз. Вы сэкономите еще больше денег, если оставите кредитные карты дома и расплачиваетесь только наличными.

Исследования показывают, что мы, как правило, тратим на 15% больше, когда расплачиваемся за вещи в кредит. Для средней канадской семьи, которая все берет в кредит, они могли бы сэкономить более 3000 долларов в год, если бы вместо этого покупали все за наличные. Конечно, им пришлось бы отказаться от своих баллов или возврата денег, но если бы они использовали лучшие карты возврата денег в Канаде, они бы отказались только от 400 долларов. Они по-прежнему будут рассчитывать на большую победу.

- Просмотрите свои платежи по долгам

Посмотрите процентные ставки по любым платежам по долгам, которые у вас могут быть. Независимо от того, насколько низка ваша процентная ставка по вашей кредитной линии, кредитным картам, ипотеке или ссуде, если вы осмотритесь и посмотрите, что другие компании предлагают для того же продукта, вы можете обнаружить, что можете добиться большего. Если вы платите 5% по своей кредитной линии, вы можете показать своему банку, что другие платят 3,5%, и заставить их сделать то же самое для вас. Если вы платите 20% годовых по кредитной карте, посмотрите, есть ли у вашей кредитной компании карта с более низкой процентной ставкой. Возможно, вы сможете заставить их перевести вас на карту с 12%, или вы сможете найти еще лучшую ставку где-то еще. Если у вас есть ипотечный кредит, поговорите с ипотечным брокером и убедитесь, что вы получаете наилучшую возможную ставку. Вот дополнительная информация о том, как получить самые низкие процентные ставки.Если у вас есть остатки на кредитных картах или картах магазинов, проверьте свои остатки и ежемесячные платежи. Если у вас есть баланс около 1000 долларов на одной карте, вы можете ежемесячно платить 30 долларов. Найдите способ погасить этот остаток с помощью бонуса от работы, возврата налога или увеличения ваших платежей. Как только вы выплатите этот долг, у вас будет еще 30 долларов для работы каждый месяц. Используйте этот подход к своему следующему наименьшему долгу, избавьтесь от него, и вы будете высвобождать еще больше денег каждый месяц.

Если вы изо всех сил пытаетесь выплатить минимальные платежи по своим долгам, возможно, вам лучше всего обратиться к некоммерческому кредитному консультанту, попросить его проанализировать ваше финансовое положение и посмотреть, какие у вас есть лучшие варианты, чтобы вернуть свои финансы. на ходу. Если вам действительно трудно сводить концы с концами, вы можете претендовать на льготу по процентам.

- Отслеживайте свои расходы и создавайте план расходов

Отслеживание своих расходов — лучший способ определить области, в которых вы можете сэкономить деньги. Написанное черным по белому, большинство людей удивляются тому, сколько они тратят, и области, где они могут сократить расходы, становятся очень ясными. Все, что вам нужно сделать, это отслеживать свои расходы в течение одного месяца, чтобы получить хорошее представление о том, куда идут ваши деньги. Многие думают: «О, мне не нужно этого делать. Я уже знаю, на что я трачу свои деньги». Правда удивляет большинство людей; они действительно не понимают, сколько они тратят. Вы не можете сказать, что знаете, сколько тратите, если не отслеживаете свои расходы.После того, как вы определили, на что вы тратите свои деньги, и вы видите области, в которых вы хотели бы сократить свои расходы, вам нужно установить сумму, которую вы считаете разумной потратить, и придерживаться ее. Чтобы придерживаться своих лимитов расходов, вам нужно создать план расходов, а затем следовать ему, расходуя только те суммы, которые вы намеревались потратить в своем плане. Это очень просто сделать, и это очень эффективный способ контролировать ваши расходы. Его часто называют бюджетированием. Чтобы узнать, как создать собственный план расходов, нажмите здесь.

Если у вас есть неотложная задача — например, расплатиться с долгами — сокращение расходов на хобби, даже на время, может быть отличным вариантом для рассмотрения.

Если у вас есть неотложная задача — например, расплатиться с долгами — сокращение расходов на хобби, даже на время, может быть отличным вариантом для рассмотрения. Если кто-то инвестирует эти деньги в возрасте от 25 до 65 лет во взаимные фонды или индексный фонд и получает среднюю норму прибыли 11% (то, что S&P 500 делал за последние 70 лет), он будет иметь более 4,2 миллиона долларов в возрасте 65 лет. Всегда ли новая машина стоит для вас 4 миллиона долларов? Подумайте о покупке качественного подержанного автомобиля и инвестируйте остальное. Плата за старый автомобиль может буквально покрыть вашу пенсию (кстати, никогда не поздно начать откладывать деньги. Если бы человек в этом сценарии копил этот платеж за автомобиль в возрасте от 40 до 70 лет, у него все еще был бы миллион долларов).

Если кто-то инвестирует эти деньги в возрасте от 25 до 65 лет во взаимные фонды или индексный фонд и получает среднюю норму прибыли 11% (то, что S&P 500 делал за последние 70 лет), он будет иметь более 4,2 миллиона долларов в возрасте 65 лет. Всегда ли новая машина стоит для вас 4 миллиона долларов? Подумайте о покупке качественного подержанного автомобиля и инвестируйте остальное. Плата за старый автомобиль может буквально покрыть вашу пенсию (кстати, никогда не поздно начать откладывать деньги. Если бы человек в этом сценарии копил этот платеж за автомобиль в возрасте от 40 до 70 лет, у него все еще был бы миллион долларов). Исследования показывают, что мы, как правило, тратим на 15% больше, когда расплачиваемся за вещи в кредит. Для средней канадской семьи, которая все берет в кредит, они могли бы сэкономить более 3000 долларов в год, если бы вместо этого покупали все за наличные. Конечно, им пришлось бы отказаться от своих баллов или возврата денег, но если бы они использовали лучшие карты возврата денег в Канаде, они бы отказались только от 400 долларов. Они по-прежнему будут рассчитывать на большую победу.

Исследования показывают, что мы, как правило, тратим на 15% больше, когда расплачиваемся за вещи в кредит. Для средней канадской семьи, которая все берет в кредит, они могли бы сэкономить более 3000 долларов в год, если бы вместо этого покупали все за наличные. Конечно, им пришлось бы отказаться от своих баллов или возврата денег, но если бы они использовали лучшие карты возврата денег в Канаде, они бы отказались только от 400 долларов. Они по-прежнему будут рассчитывать на большую победу.  Если вы платите 20% годовых по кредитной карте, посмотрите, есть ли у вашей кредитной компании карта с более низкой процентной ставкой. Возможно, вы сможете заставить их перевести вас на карту с 12%, или вы сможете найти еще лучшую ставку где-то еще. Если у вас есть ипотечный кредит, поговорите с ипотечным брокером и убедитесь, что вы получаете наилучшую возможную ставку. Вот дополнительная информация о том, как получить самые низкие процентные ставки.

Если вы платите 20% годовых по кредитной карте, посмотрите, есть ли у вашей кредитной компании карта с более низкой процентной ставкой. Возможно, вы сможете заставить их перевести вас на карту с 12%, или вы сможете найти еще лучшую ставку где-то еще. Если у вас есть ипотечный кредит, поговорите с ипотечным брокером и убедитесь, что вы получаете наилучшую возможную ставку. Вот дополнительная информация о том, как получить самые низкие процентные ставки.

Правда удивляет большинство людей; они действительно не понимают, сколько они тратят. Вы не можете сказать, что знаете, сколько тратите, если не отслеживаете свои расходы.

Правда удивляет большинство людей; они действительно не понимают, сколько они тратят. Вы не можете сказать, что знаете, сколько тратите, если не отслеживаете свои расходы.Советы, как защитить свои деньги от себя

Некоторые люди признают, что самым большим препятствием для их ежемесячного откладывания денег являются они сами. Если вы считаете, что это одна из причин, по которой вы не можете сэкономить деньги, вот несколько стратегий и советов, которые можно попробовать, чтобы защитить свои деньги от себя.

- Попросите ваш банк удалить доступ к вашему сберегательному счету с вашей банковской карты и вашего онлайн-банкинга. Если вам нужно пойти в банк, чтобы получить деньги, вы вряд ли потратите их. Посещение банка для снятия средств даст вам больше времени подумать о покупке, прежде чем совершить ее.

- Если вы живете с партнером, и ваш партнер, очевидно, лучше вас сберегает, подумайте о том, чтобы дать ему контроль над вашими сбережениями. Это затруднит вам тратить деньги.

- Вложите свои деньги в инвестиции или в компанию, с которой вам нужно связаться и запросить вывод средств. Обычно требуется несколько дней, чтобы вывести деньги из такой инвестиционной компании. Это даст вам дополнительное время, чтобы подумать о своем решении потратить эти деньги. Если к тому времени, когда вы получите деньги, вы решите, что вам не следует тратить деньги, отправьте их обратно. Когда вы снимаете деньги с таких инвестиций, ваш инвестиционный консультант или представитель по инвестициям может спросить вас, почему вы снимаете деньги, это может создать еще один барьер для защиты ваших денег от ваших импульсов.