Краткосрочный вклад на 3 месяца под высокий процент

Вклад на 3 месяца с доходностью до 7,04%

Ежемесячная выплата и капитализация %

Без пополнения

Без снятия

Деньги застрахованы (177-ФЗ от 23.12.2003)

Открыть вкладПерейти в ВТБ Онлайн

Доходность и условия по счету

Общие условия для ВТБ Онлайн и банкоматов

Общие условия для отделений

Условия предоставления

Бесплатный перевод средств на вклад в ВТБ Онлайн с карты любого банка

Дополнительные взносы не предусмотрены

Расходные операции не предусмотрены

Ежемесячное начисление процентов с капитализацие (проценты остаются на вкладе) или выплатой на сч

Пролонгация

Предусмотрена однократная пролонгация

Досрочное расторжение

При досрочном расторжении проценты по Вкладу за период с

начала действия срока Вклада начисляются и уплачиваются по

процентной ставке, равной 0,01 % годовых. Условие капитализации

процентов (причисление к Вкладу) при досрочном расторжении

вклада не применяется.

Условие капитализации

процентов (причисление к Вкладу) при досрочном расторжении

вклада не применяется.

Преимущества вклада на 3 месяца

Краткосрочные вложения для физических лиц отличаются такими достоинствами:

Срок. Три месяца — небольшой промежуток времени. По окончании срока клиент забирает деньги или снова вкладывает их на выгодных условиях.

Минимальная сумма в ВТБ Онлайн ниже, чем при оформлении через отделение.

Минимальный риск потерь. Пока деньги лежат в Банке, они в безопасности, на них начисляются проценты. Деньги не потеряются и их не украдут, а по окончании периода можно получить дополнительный доход.

Капитализация. Если выбрать вариант, в котором проценты начисляются на счет вклада, они добавляются к общей сумме, и на них тоже начисляются %.

Как открыть краткосрочный вклад?

В отделении.

Клиент обращается к банковскому сотруднику лично с паспортом, заключает договор комплексного обслуживания для открытия мастер-счета, вносит на него деньги наличными или безналичным способом. Сотрудник в этот же день открывает вклад и перечисляет на него деньги с мастер-счета.

Клиент обращается к банковскому сотруднику лично с паспортом, заключает договор комплексного обслуживания для открытия мастер-счета, вносит на него деньги наличными или безналичным способом. Сотрудник в этот же день открывает вклад и перечисляет на него деньги с мастер-счета.Через ВТБ Онлайн. Не выходя из дома, можно изучить выгодные условия, согласиться с ними и перевести деньги с мастер-счета на вклад «Первый».

В банкомате ВТБ. Клиент выбирает вклад на три месяца, затем переносит на него средства с мастер-счета.

Клиент обращается к банковскому сотруднику лично с паспортом, заключает договор комплексного обслуживания для открытия мастер-счета, вносит на него деньги наличными или безналичным способом. Сотрудник в этот же день открывает вклад и перечисляет на него деньги с мастер-счета.

Клиент обращается к банковскому сотруднику лично с паспортом, заключает договор комплексного обслуживания для открытия мастер-счета, вносит на него деньги наличными или безналичным способом. Сотрудник в этот же день открывает вклад и перечисляет на него деньги с мастер-счета.Возможность оформления онлайн или через банкомат доступна при соблюдении 2 условий:

у клиента заключен договор комплексного обслуживания и подключен ВТБ Онлайн

на мастер-счете есть средства

Как получить проценты?

На мастер-счет. Каждый месяц причитающиеся % перечисляются на отдельный счет, открытый в ВТБ.

В любое время деньги можно снять и воспользоваться ими.На вклад. При выборе этого варианта проценты добавляются к вложенной сумме. Следующие % начисляются на увеличенную сумму (сумма вклада + проценты, выплаченные за предыдущий месяц).

В любое время деньги можно снять и воспользоваться ими.

В любое время деньги можно снять и воспользоваться ими.Если не рассчитываете тратить начисляемые проценты, стоит оставить их для капитализации, так они принесут больше дохода.

Премиальные вклады и счета

Специальные продукты линейки «Привилегия» в рублях и долларах США.

Как открыть вклад

Если вы не клиент Банка ВТБ, откройте вклад или накопительный счет в 3 простых шага

Шаг 1. Закажите бесплатную дебетовую Мультикарту

Шаг 2. Получите карту любым удобным способом (доставка курьером или в отделение банка).

Шаг 3. Откройте вклад или накопительный счет в ВТБ Онлайн после пополнения вашей Мультикарты

Если вы клиент Банка ВТБ, вклад или накопительный счет можно открыть любым удобным способом

В ВТБ Онлайн переходите в раздел Услуги, выбирайте Сбережения и переходите к открытию вклада или накопительного счета

В любом банкомате ВТБ.

Карта банкоматовВ любом отделении Банка ВТБ. Потребуется предъявить документ удостоверяющий личность. Выбрать отделение

Карта банкоматов

Карта банкоматовКуда вложить деньги в условиях низких ставок по депозитам

Практически нулевые, а, возможно, скоро и отрицательные ставки по валютным депозитам — это реальность, которая пришла к нам надолго, и к ней необходимо как-то приспосабливаться. В этой связи перед миллионами вкладчиков встал вопрос, как и чем заменить валютные депозиты. Некоторые идеи на этот счет предлагает международный финансовый консультант, автор книги «Когда плохо — это хорошо» Исаак Беккер

При кажущейся простоте и множестве возможных вариантов, грамотно и безопасно решить проблему замены валютных депозитов не так легко. Настало время сформулировать основные принципы — логику действий, которые помогут при необходимости максимально эффективно решать эту задачу и, по возможности, не ошибаться — то есть не терять свои деньги.

Жадность погубит

Казалось бы, ну в чем проблема? Если мало платят в банке, купите себе облигации, которые, например, деноминированы в долларах или евро, или вложитесь в недвижимость. А можно запастись золотом/серебром, или, наконец, выйти со своими деньгами на бескрайние просторы фондового рынка. Да мало ли куда можно пристроить свои кровные, которые без особого толка (во всех смыслах) лежат в банке. А еще можно упомянуть о разных привлекательных страховых и структурных продуктах, от одного рассказа о которых у неопытного инвестора «текут слюнки» от предвкушения большого навара, да еще с гарантией на сохранность самого капитала. В общем, было бы несправедливо утверждать, что так уж нечем заменить валютные депозиты. Так в чем проблема?

Как это ни парадоксально, но равноценный «обмен» возможен только при замене одного депозита на другой. Во всех остальных случаях вкладчик банка превращается… в инвестора. А это значит, что в той или иной мере возникают новые риски потерять свои деньги. Подобных рисков при статусе «вкладчика» практически не было (будем считать, что наш инвестор имеет дело только с надежными финансовыми институтами).

Во всех остальных случаях вкладчик банка превращается… в инвестора. А это значит, что в той или иной мере возникают новые риски потерять свои деньги. Подобных рисков при статусе «вкладчика» практически не было (будем считать, что наш инвестор имеет дело только с надежными финансовыми институтами).

Вот почему здесь нет простых и, главное, универсальных решений. Задачу замены валютных депозитов следует рассматривать всегда под углом существенного роста рисков и решать ее исключительно на индивидуальной основе, принимая во внимание возраст человека, его текущие и долговременные цели, уровень допустимых потерь и многое другое. Далеко не всегда обычный вкладчик в банке способен правильно решить эту задачу.

К потерям готов

Зачастую хороший пример лучше любой теории. Допустим, речь идет о человеке предпенсионного возраста, у которого на счету в Сбере, скажем, $60 000. Это его практически единственные накопления на старость. Банк платит ему (если уместно здесь употребить этот глагол) около 0,3% в год.

Это его практически единственные накопления на старость. Банк платит ему (если уместно здесь употребить этот глагол) около 0,3% в год.

Что здесь можно порекомендовать? Как ни печальна такая картина, мой совет таков: ничего не искать, ничего не менять. Банк надежен, а основная задача нашего клиента состоит в том, чтобы сохранить то, что у него есть. Гонка за несколькими дополнительными процентами может привести к частичной потере сбережений, а это вкладчик не может себе позволить.

Другой пример: на счету у нашего нового клиента уже более солидная сумма, скажем, $600 000. Нужно заметить, что процент по этому вкладу мало чем отличается от предыдущего примера, и вкладчик тоже хочет чего-нибудь хорошего с более высоким доходом. Понятно, что расходы этого вкладчика существенно выше предыдущего, но и его деньги тоже не предназначены для большого риска, иначе они бы не лежали на депозите.

Здесь можно предложить нашему клиенту не «мариновать» свои деньги на депозите дальше, а рискнуть его частью, но вложить его не в традиционные российские еврооблигации. Они сейчас сильно перекуплены, и где в лучшем случае можно рассчитывать на 1,5 — 2,0% годовых, не выходя за горизонт в 2-3 года инвестиций (больше не имеет смысла). Например, долларовые облигации Альфа- Банка с погашением 28.04.2021 дают доходность 2,09%, а долговые бумаги VEB-22 (тоже в долларах США) с погашением 5.07.2022 могут принести 1,92% в год.

Нашему клиенту, на мой взгляд, можно взять на себя немного больше риска и подумать, например, об американских депозитарных расписках того же Сбера — банка, в котором лежат его деньги — имея в виду, что эта инвестиция будет работать 5-10 лет. Речь идет о Sberbank of Russia (SBRCY). Почему? Во-первых, на эту сумму наш клиент будет получать ежегодно «колоссальные» деньги по сравнению с его нынешними доходами. В настоящее время дивидендная доходность составляет 8,8% в долларах США. Во-вторых, бумаги Сбера сейчас достаточно дешевы, и есть хороший шанс на них заработать в долговременной перспективе.

В настоящее время дивидендная доходность составляет 8,8% в долларах США. Во-вторых, бумаги Сбера сейчас достаточно дешевы, и есть хороший шанс на них заработать в долговременной перспективе.

Здесь мы подошли к очень важному и в какой-то мере критическому вопросу: а какую сумму следует инвестировать? Думаю, что в нашем случае речь может идти, например, о 15 -20% от величины депозита. Эти цифры базируются на моем опыте и предназначены исключительно для примера, чтобы показать логику решения нашей задачи. На самом деле эти 15 -20% требуют тщательной работы с клиентом, прежде чем мы убедимся, что это именно так, а не иначе.

Из сказанного выше вытекает следующее правило работы с валютными депозитами.

Правило №1: Инвестировать следует только ту часть своего валютного депозита, которую вы можете себе позволить частично или полностью потерять.

В первом из рассмотренных кейсов клиент не может ничего терять, а во втором, по всей видимости, готов идти на это только с сопредельным «кусочком» своих накоплений. Это правило должно соблюдаться беспрекословно, в противном случае вас может ждать большая беда.

Время мошенников: почему теперь россиянам станет сложнее сохранять деньги

Дорогое время

Очень многое зависит от целей, которые вы ставите перед собой, «заводя» деньги на валютный депозит. Их можно разделить на две большие группы: как правило, это накопление/хранение денег, предназначенных на те или иные траты (жизнь на пенсии, приобретение жилья, обучение ребенка и т.д.) и источник регулярного дохода. В первом случае очень важно, где вы сейчас находитесь на временном отрезке достижения своей цели. Например, одно дело, когда ребенку, скажем, пять или шесть лет и вы только в начале пути, собирая деньги на учебу в престижном университете, и совершенно другое, когда до поступления остался год или два.

Например, одно дело, когда ребенку, скажем, пять или шесть лет и вы только в начале пути, собирая деньги на учебу в престижном университете, и совершенно другое, когда до поступления остался год или два.

В последнем случае я бы не рекомендовал рисковать «учебными» деньгами и продолжал бы держать их на депозите в долларах или евро. А вот в первом случае это делать не обязательно. Впереди есть еще по крайней мере 10 лет, и эти средства лучше продолжать «копить», но уже на фондовом рынке. Здесь есть масса возможностей для решения подобных задач. Например, можно начать с двух биржевых фондов: на 500 крупнейших компаний США — SPDR S&P 500 ETF Trust (SPY) и американских долгосрочных государственных облигаций — PIMCO 25+ Year Zero Coupon U.S. Treasury Index Exchange-Traded Fund (ZROZ). Соотношение между этими двумя инвестициями 60% на 40% не подведет. Правда, после первых пяти лет долю акций лучше начать постепенно уменьшать.

Отсюда вытекает еще одно правило, которое связано с тем, что многие люди зачастую боятся фондового рынка, в отличие от тех миллионов, которые сейчас бесстрашно «сражаются» на нем со своими деньгами.

Правило №2. Если валютный депозит используется как средство для накопления/сбережения средств, которые понадобятся не раньше, чем через 5 лет, можно инвестировать их целиком или частично на фондовом рынке, придерживаясь сбалансированной или консервативной стратегии.

Теперь следует сказать пару слов о людях, для кого валютный вклад в банке — это источник регулярного дохода, на который они живут. Как правило, это пенсионеры. Для многих из них- это небольшая добавка к своей пенсии, для других-н источник достойного существования. Эти состоятельные люди имеют возможность использовать свои накопления для получения дополнительного регулярного дохода.

Однако и здесь следует четко опираться на два наших правила. Вариантов решений очень много. Добавлю к примеру со Сбером еще несколько хороших дивидендных акций, которые, правда, не блещут такой же высокой доходностью, как российский банк, но также относительно стабильны и устойчивы. Стоит обратить внимание на китайские телекоммуникационные компании. Например, China Mobile Limited (CHL) — крупнейший игрок на этом поле, — она обслуживает почти миллиард владельцев мобильных телефонов. Ее текущая дивидендная доходность составляет 6,09%. Другая компания из этого сектора China Telecom Corporation Limited (CHA) существенно меньше своего конкурента, но и здесь дивидендная доходность внушительная — 5,3%. Большинство аналитиков положительно оценивают перспективы обеих этих компаний.

Ловушки для простаков

В заключение следует сказать несколько слов о том, какие опасности есть вокруг нас. Я уже не раз обращался к этой теме. Дело в том, что на низких ставках на депозиты наживаются мошенники: они предлагают «сладкую» замену, которая на самом деле может привести к полной потере денег. Это большая опасность, и ее нужно иметь в виду, когда вы по разным причинам смотрите вокруг в поисках достойной и более доходной замены своим депозитам. Вот показательный пример: вам предлагают пятилетний фиксированный депозит с ежегодной выплатой в размере 8%. Валюта практически любая: хотите доллары США, хотите евро или английские фунты. Можно даже вложить канадские или австралийские доллары.

Я уже не раз обращался к этой теме. Дело в том, что на низких ставках на депозиты наживаются мошенники: они предлагают «сладкую» замену, которая на самом деле может привести к полной потере денег. Это большая опасность, и ее нужно иметь в виду, когда вы по разным причинам смотрите вокруг в поисках достойной и более доходной замены своим депозитам. Вот показательный пример: вам предлагают пятилетний фиксированный депозит с ежегодной выплатой в размере 8%. Валюта практически любая: хотите доллары США, хотите евро или английские фунты. Можно даже вложить канадские или австралийские доллары.

Кто это предлагает? Зарубежная компания, которая представляет себя специалистом по ссудам (данные о компании, о которой пишет автор, есть в редакции Forbes). В рекламе упоминается, что компания является «партнером Revolut Ltd., одной из ведущих европейских компаний по предоставлению платежных услуг, чтобы иметь возможность предоставлять нашим клиентам карточные услуги на конкурентоспособных условиях». Нетрудно догадаться, что речь идет о высокорисковых ссудах, под которые фирма и собирает деньги. Используя подобные «депозиты», вы подвергаете свои деньги большому риску и имеете все шансы остаться без них. Никакой заменой банковскому депозиту это, безусловно, не является.

Нетрудно догадаться, что речь идет о высокорисковых ссудах, под которые фирма и собирает деньги. Используя подобные «депозиты», вы подвергаете свои деньги большому риску и имеете все шансы остаться без них. Никакой заменой банковскому депозиту это, безусловно, не является.

Мнение автора может не совпадать с точкой зрения редакции

Данный текст не является инвестиционной рекомендацией

Сбережения против инвестиций – Wells Fargo Advisors

Если вы не уверены, пора ли вам начать инвестировать или вам следует сосредоточиться на сбережениях, ответ зависит от ваших целей, устойчивости к риску и финансового положения.

Разница между сбережениями и инвестициями

- Сбережения — постепенное откладывание денег, обычно на банковский счет. Обычно люди откладывают деньги для определенной цели, например, для оплаты автомобиля, первоначального взноса за дом или каких-либо чрезвычайных ситуаций, которые могут возникнуть. Экономия также может означать вложение денег в такие продукты, как банковский счет времени (CD).

- Инвестирование — использование части ваших денег с целью способствовать их росту путем покупки активов, стоимость которых может увеличиться, таких как акции, имущество или доли в паевом фонде.

Экономия также может означать вложение денег в такие продукты, как банковский счет времени (CD).

Экономия также может означать вложение денег в такие продукты, как банковский счет времени (CD).Инвестировать сейчас или подождать?

Возможно, вы захотите начать свою инвестиционную стратегию после того, как:

- Накопите сбережения на случай непредвиденных обстоятельств . Экономия должна быть на первом месте. Прежде чем инвестировать, постарайтесь убедиться, что у вас есть отдельный счет с низким уровнем риска и низкой доходностью, который вы можете использовать для покрытия расходов во время непредвиденных обстоятельств — обычно это расходы на проживание в течение как минимум трех-шести месяцев.

- Погашение долга под высокие проценты . Полностью погасив долг с высокой процентной ставкой, вы сократите общую сумму долга быстрее и высвободите деньги, чтобы направить их на сбережения или инвестиции.

- Максимально исчерпаны ваши 401(k) и IRA . Если ваши долгосрочные цели включают комфортный выход на пенсию, и вы уже вносите максимальную сумму на свои пенсионные счета, возможно, пришло время изучить дополнительные типы инвестиций.

Сравните сбережения и инвестиции

Сохранение

- На короткий срок . Как правило, для небольших, краткосрочных целей в ближайшем будущем, таких как накопление на крупную покупку или на случай чрезвычайной ситуации.

- Готовый доступ к наличным . Сберегательный счет дает вам доступ к наличным деньгам, когда они вам нужны.

- Связан с минимальным риском . Ваши средства застрахованы Федеральной корпорацией страхования депозитов (FDIC) на сумму до 250 000 долларов США на каждого вкладчика, на каждый банк, застрахованный FDIC, на каждую категорию собственности.

- Получение процентов . Вы можете получать проценты, вкладывая деньги на сберегательный счет, но сберегательные счета обычно приносят меньший доход, чем инвестиции.

Инвестирование

- Обычно используется для долгосрочных целей . Инвестирование может помочь вам достичь долгосрочных целей, таких как оплата образования ребенка или планирование выхода на пенсию.

- Более длительное ожидание доступа к инвестированным средствам . Когда вы инвестируете свои деньги, доступ к вашим деньгам может занять несколько дней по сравнению со сберегательным счетом.

- Всегда связано с риском . Инвестирование не гарантирует возврата, и можно потерять часть или все вложенные средства.

- Потенциальный доход . Инвестиции обычно имеют потенциал для более высокой доходности, чем сберегательный счет.

Подготовьтесь, если вы планируете инвестировать

Если еще не пришло время инвестировать, вы можете оценить свои финансовые приоритеты. Одним из способов является использование нашего онлайн-инструмента «Моя денежная карта», где вы можете отслеживать свои расходы, составлять бюджет и отслеживать сбережения в простых для понимания диаграммах.

Используйте карту My Money

Статьи по теме

- Сбережения на случай непредвиденных обстоятельств

- Как уменьшить свой долг

- Составление бюджета

Wells Fargo Bank, N.A. является филиалом Wells Fargo & Company.

Депозитные продукты, предлагаемые Wells Fargo Bank, членом FDIC в Северной Америке.

Wells Fargo and Company и ее аффилированные лица не предоставляют налоговых или юридических консультаций. На это сообщение нельзя полагаться, чтобы избежать налоговых штрафов. Пожалуйста, проконсультируйтесь со своим налоговым и юридическим консультантом, чтобы определить, как эта информация может применяться к вашей собственной ситуации. Реализуется ли вами какой-либо запланированный налоговый результат, зависит от конкретных фактов вашей собственной ситуации на момент подачи налоговой декларации.

Инвестиционные и страховые продукты:

- Не застрахован FDIC или каким-либо федеральным правительственным учреждением

- Не является депозитом или другим обязательством или гарантировано Банком или любым аффилированным лицом банка

- С учетом возможных инвестиционных рисков, включая возможные потери Основная сумма инвестиций

Пенсионеры Профессионалы являются зарегистрированными представителями и предлагают брокерские продукты через Wells Fargo Clearing Services, LLC (WFCS). Обсуждения со специалистами по пенсионному обеспечению могут привести к направлению к аффилированным лицам, включая Wells Fargo Bank, N.A. WFCS и ее партнеров, которые могут получить финансовую или иную выгоду за это направление. Wells Fargo Bank, N.A. является банковским филиалом Wells Fargo & Company.

Обсуждения со специалистами по пенсионному обеспечению могут привести к направлению к аффилированным лицам, включая Wells Fargo Bank, N.A. WFCS и ее партнеров, которые могут получить финансовую или иную выгоду за это направление. Wells Fargo Bank, N.A. является банковским филиалом Wells Fargo & Company.

Счета WellsTrade ® и Intuitive Investor ® предлагаются через WFCS.

Информация, опубликованная Wells Fargo Bank, N.A., Wells Fargo Advisors или одним из ее аффилированных лиц как часть этого веб-сайта, публикуется в США и предназначена только для лиц, проживающих в США.

Инвестиционные продукты и услуги предлагаются через Wells Fargo Advisors. Wells Fargo Advisors — торговая марка, используемая Wells Fargo Clearing Services, LLC (WFCS) и Wells Fargo Advisors Financial Network, LLC, членами SIPC, отдельными зарегистрированными брокерами-дилерами и небанковскими филиалами Wells Fargo & Company.

CAR-1221-03323

LRC-0122

5 лучших способов заработать проценты

Если вы инвестор, вы можете использовать сберегательный счет или счет денежного рынка для получения процентов или для покупки портфеля облигаций. Рассмотрите эти стратегии, чтобы увеличить сумму процентных доходов в своем портфеле. Следуя этим советам, вы сможете увеличить свой заработок и получить более высокую прибыль.

Рассмотрите эти стратегии, чтобы увеличить сумму процентных доходов в своем портфеле. Следуя этим советам, вы сможете увеличить свой заработок и получить более высокую прибыль.

Начисление процентов

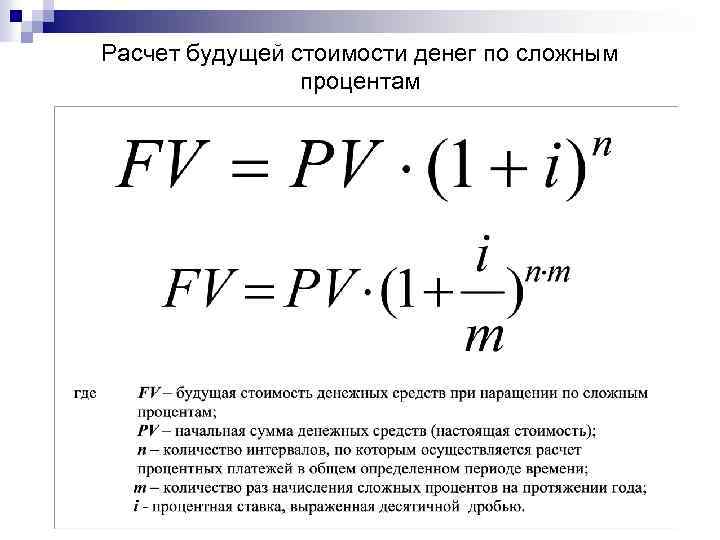

Если вы можете реинвестировать процентные платежи, полученные по облигации, вы можете извлечь выгоду из начисления процентов. Это означает, что вы получаете проценты как по своим первоначальным инвестициям, так и по предыдущим выплатам процентов. Со временем ваши общие заработанные проценты могут быть намного выше, если вы можете использовать сложные проценты.

Предположим, например, что вы владеете корпоративной облигацией на 1000 долларов, по которой выплачивается 5% или 50 долларов в год. Если вы реинвестируете ежегодный платеж в размере 50 долларов США в аналогичную 5-процентную облигацию, вы заработаете дополнительно 2,50 доллара США в конце следующего года. Вы можете использовать начисление сложных процентов, чтобы реинвестировать общую сумму в 52,50 доллара США под 5% и накопить еще больше процентов.

Если вы можете реинвестировать свои доходы, эта стратегия является эффективным способом получения дополнительных процентов.

Сроки погашения ступенчатых облигаций

Лесдеринг облигаций позволяет реинвестировать доходы от погашения облигаций каждые несколько лет. Облигации имеют ступенчатую структуру, потому что у них разные сроки погашения. Эта стратегия означает, что некоторые облигации в портфеле погашаются каждые несколько лет. Доходы от каждой облигации с погашением реинвестируются по текущим процентным ставкам.

Портфель, в котором используются ступенчатые сроки погашения, может снизить процентный риск ваших инвестиций. Это относится к риску того, что стоимость инвестиций может измениться при изменении процентных ставок. В условиях повышения процентных ставок стоимость вашего портфеля облигаций будет снижаться.

Предположим, например, что вы покупаете корпоративные облигации на сумму 100 000 долларов. Каждые четыре года 20 000 долларов достигают даты погашения, и вам возвращаются наличные деньги. Предположим, что на третьем году процентные ставки начинают расти. Когда первые 20 000 долларов США погашаются в течение четвертого года, вы можете реинвестировать выручку по новым более высоким процентным ставкам и получать больший процентный доход.

Предположим, что на третьем году процентные ставки начинают расти. Когда первые 20 000 долларов США погашаются в течение четвертого года, вы можете реинвестировать выручку по новым более высоким процентным ставкам и получать больший процентный доход.

Контрольные точки взаимных фондов

Если вы инвестируете в паевые инвестиционные фонды, вы можете платить комиссионные сборы за инвестирование в каждый фонд. Если вы покупаете взаимный фонд облигаций, вы можете использовать контрольную точку, чтобы увеличить свои процентные доходы. Точка останова — это скидка за количество, которую вы зарабатываете, покупая различные взаимные фонды в рамках одного семейства фондов. Если вы совершаете покупки в рамках одной семьи, вы можете получить скидку на любые сборы за продажу.

Онлайн-сберегательные счета

Вы можете увеличить проценты, которые вы зарабатываете, используя онлайн-сберегательный счет. Некоторые финансовые учреждения могут предлагать более высокие ставки, потому что структура их затрат ниже, чем у традиционных банков.