Как накопить деньги при маленькой зарплате: 7 лучших идей

Сегодня мы расскажем вам о нескольких интересных способах откладывания денег даже при маленькой зарплате. Подушка безопасности, дорогие подарки и отпуск мечты – все это можно получить даже при заработной плате в 100 – 200 тысяч тенге.

Вести учет расходов можно как вручную, так и в специальной таблице Excel. А еще можно установить какое-нибудь приложение на телефон.

— Дзен-мани. Программа синхронизируется с приложением банка и помогает распределять расходы по определенным категориям. Она автоматически подсчитает сумму обязательных расходов, а также выделит некоторую сумму на развлечения.

— Money Flow. Это приложение поможет вам проконтролировать все расходы и доходы, а также накопить определенную сумму. Софт поддерживает более 170 видов валют. К отчетам в программе можно прикреплять чеки из магазинов, чтобы точнее вести подсчет.

— Тяжеловато. Софт помогает контролировать свободные деньги. Интерфейс чем-то схож с калькулятором. Вам необходимо будет ввести сумму, которой вы располагаете на этот месяц, а после – сумму, которую можете свободно тратить в день.

Софт помогает контролировать свободные деньги. Интерфейс чем-то схож с калькулятором. Вам необходимо будет ввести сумму, которой вы располагаете на этот месяц, а после – сумму, которую можете свободно тратить в день.

Если вы откроете накопительный счет, который можно будет регулярно пополнять, то вам также будет начисляться небольшой процент сверху. Система проста: больше вклад – больше процент. В любой момент вы можете снять свои деньги. Не забывайте внимательно прочесть условия открытия специального счета в банке, услугами которого вы пользуетесь. Если вы снимите сумму досрочно, то банк вправе удержать небольшой процент.

Вы всегда можете открыть виртуальный счет, чтобы накопить на определенную цель. В приложении любого банка имеется такая функция. Поставьте себе цель и время для ее достижения. Программа автоматически рассчитает необходимую сумму ежемесячного взноса.

15 000 тенге в месяц – это 180 000 тенге в год. Откладывайте регулярно некоторую сумму денег, и вы увидите, что даже при небольшой зарплате можно накопить приличную сумму. Представьте, что вы выплачиваете какую-то рассрочку. Автоплатеж самостоятельно будет снимать некоторую сумму и переводить ее на накопительный счет.

Представьте, что вы выплачиваете какую-то рассрочку. Автоплатеж самостоятельно будет снимать некоторую сумму и переводить ее на накопительный счет.

Очень часто мы совершаем импульсивные покупки, в надежде получить определенные эмоции. Чтобы избежать такой ситуации, приучите себя всегда заранее составлять список вещей и продуктов, которые необходимо купить. Во время шоппинга строго следуйте ему. Таким образом вы не наберете себе ничего лишнего.

Конечно, какие-то советы и рекомендации бывают очень даже полезны. Однако всегда найдется какой-нибудь один метод, который будет на 100% эффективен именно для вас. Например, вы решили бросить курить. Следовательно, каждый день вы будете откладывать сумму, равную пачке сигарет. Или вы хотите расхламить свой гардероб. Раз в полгода вы можете перебирать вещи и продавать ненужные. Пробуйте, экспериментируйте – и у вас обязательно все получится.

Несомненно, на развитие определенных профессиональных навыков требуется некоторое количество времени, да и в целом карьерный рост – это медленный и размеренный процесс. Но всегда существует вариант подработки.

Но всегда существует вариант подработки.

Если вы переводчик, работающий в офисе, то в выходные дни вы можете заниматься репетиторством. Если вы занимаетесь дизайном, то смело можете попробовать себя в области фриланса.

Семь способов, как накопить деньги даже при маленькой зарплате

Деньги мы тратим ежедневно: покупаем кофе по пути на работу, оплачиваем проезд на общественном транспорте или такси, заправляем машину, закупаем еду домой или оставляем некоторую сумму за ужином в ресторане.

Порой финансы заканчиваются так быстро, что мы не успеваем этого заметить, поэтому порадовать себя крупной покупкой получается реже, чем хотелось бы.

Конечно, в такой ситуации на помощь приходят накопления. Но здесь можно столкнуться с проблемой: сберегать деньги получается далеко не у всех. К счастью, самое сложное в накоплениях — это начать. Рассказываем, как правильно откладывать деньги, даже если вы не можете похвастаться большой зарплатой.

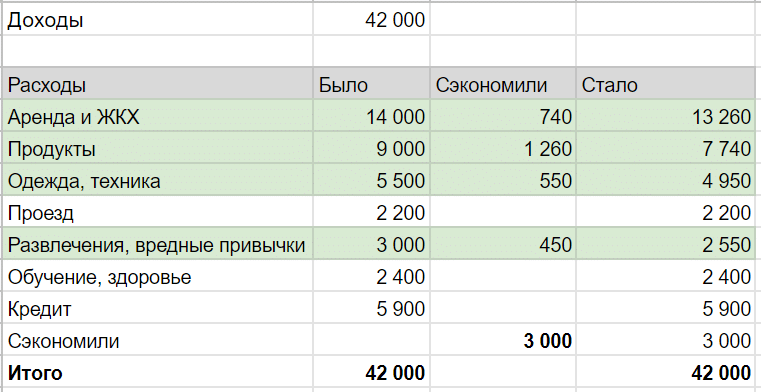

Контролируйте ваши расходы

Сегодня контролировать расходы стало гораздо проще: в мобильных приложениях банков вы сразу видите, на что уходит больше всего денег в течение каждого месяца. Выбирайте несколько категорий, в которых вы будете баловать себя (обязательные траты в расчет не берем), а в остальных постарайтесь сократить бюджет. Да, придется пойти на жертвы, но их трудно назвать огромными: вы просто научитесь тратить в меру.

Выбирайте несколько категорий, в которых вы будете баловать себя (обязательные траты в расчет не берем), а в остальных постарайтесь сократить бюджет. Да, придется пойти на жертвы, но их трудно назвать огромными: вы просто научитесь тратить в меру.

Приведем наглядный пример. Вы часто ужинаете вне дома и тратите много денег на рестораны. Если вы искренне хотите начать копить, сократите количество походов в заведения до 2 раз в неделю, а в остальное время готовьте дома. Таким образом вы не лишите себя удовольствия, но сэкономите приличную сумму.

Еще один лайфхак: планируйте бюджет до прихода зарплаты. Когда в вашей голове выстраивается четкая картинка, спонтанные траты постепенно сходят на нет.

Отделяйте желания от потребностей

Этот пункт неразрывно связан с предыдущим, и на него стоит обратить особое внимание шопоголикам и любителям импульсивных покупок. Иногда очень хочется порадовать себя: купить новый чайник или модные туфли от именитого дизайнера. Если вы хотите копить деньги, повышайте финансовую грамотность и отделяйте желания от потребностей.

Прежде чем оплатить товар, задавайтесь вопросом: действительно ли вам это необходимо? Поначалу отказываться будет сложно, но в будущем вы не раз поблагодарите себя за стойкость и выдержку.

Постарайтесь не брать кредиты

В моменте кредиты можно назвать помощниками: если зарплата еще не пришла, а у мужа скоро день рождения, вы купите подарок и избавитесь от задолженности, как только средства поступят на счет. Но многих кредиты затягивают, и закрывать их вовремя не получается. Люди покрывают одним кредитом другой, переплачивают проценты, что, в свою очередь, только увеличивает ежемесячные затраты. По возможности старайтесь избегать кредитов, а если без них не обойтись, обязательно следите за датами платежей.

Откройте накопительный счет с автоматическим пополнением

Хотите грамотно управлять финансами? Открывайте сберегательный счет в любом банке. Нам всем трудно удержаться от траты денег, если вся сумма лежит на одной карте. Чтобы сформировать подушку или накопить на вашу мечту, подключайте функцию автоматического пополнения счета раз в месяц: откладывайте примерно 10% зарплаты, и уже через полгода вы увидите результат.

Откладывайте наличные

Сегодня большинство из нас пользуются банковскими картами, и это очень удобно. Однако мы не ощущаем, как быстро уходят деньги, поэтому копить получается с трудом. Воспользуйтесь старинным и проверенным методом: когда приходит зарплата, снимайте те же 10% (или рассчитайте сумму, отталкиваясь от вашего бюджета) и кладите их в бумажный конверт. Такой подход спасет от необдуманных трат и поможет эффективно откладывать деньги.

Попробуйте снизить счета за электроэнергию

Оплата ЖКХ входит в список необходимых расходов, однако и здесь можно сэкономить. Проследите за тем, как часто в вашей квартире горит свет, когда он не нужен, выключайте телевизор, когда его никто не смотрит. Вы скажете, что это мелочь, но расточительное использование электричества негативно сказывается на вашей финансовой подушке.

Пользуйтесь кешбэком

Еще один вариант — это сервисы кешбэка. Процент с любой покупки возвращается вам на счет. Наиболее удобным решением станут банковские карты с кешбэком: чаще всего банки ежемесячно предлагают клиенту выбрать категории, в которых кешбэк будет повышенным, также есть процент, который возвращается по умолчанию (к примеру, 1% с каждой покупки и 10% в категории «Еда»). К концу месяца у вас может накопиться достаточно денег, чтобы их отложить.

К концу месяца у вас может накопиться достаточно денег, чтобы их отложить.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

10 советов по экономии денег при низком доходе

Низкий доход не является чем-то необычным. Но высокий или низкий, каждый может справиться и при этом сэкономить деньги на будущее. Жизнь от зарплаты до зарплаты стала обычным образом жизни, хотя это не так легко заметить со стороны. Могу сказать, что почти каждый дом живет одинаково. Вы не поверите, но так же живут и некоторые очень богатые люди.

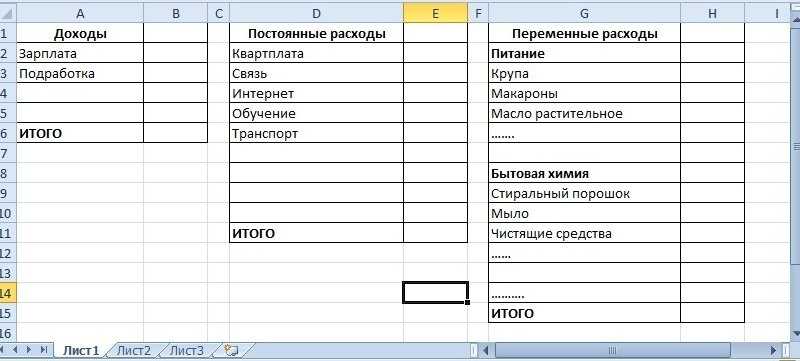

1. Планируйте свои доходы и расходы

Подготовьте бюджет в соответствии с вашими доходами и расходами. Живите по своим планам и бюджету. Легко жить при любой сумме дохода, если у вас есть организованное представление об этом. Отдавайте предпочтение основным расходам, таким как арендная плата, оплата образования, продуктов питания и бакалеи, счета за электроэнергию и т. д.

д.

2. Планируйте, отдавая приоритет

Первый шаг к сбережениям — это выплата долгов с процентами. Некоторые долги имеют высокие проценты. Займитесь ими в первую очередь. Платежи по кредитным картам и персональным кредитам должны быть оплачены в первую очередь, поскольку они взимают высокие проценты.

3. Избегайте еды на улице

Еда на улице — это ненужные расходы, поскольку они обычно дороги. Вы можете пообедать снаружи иногда, но не часто.

4. Избегайте ненужных расходов

Стоимость подписки на ТВ может быть снижена, как и ежемесячный доступ в Интернет. Используйте акции и промокоды, чтобы экономить каждый месяц. Вы можете использовать Netflix или другие бесплатные приложения.

5. Покупайте с умом

Когда вы ходите по магазинам, ждите лучшего предложения. Есть много скидок на одежду, кухонные принадлежности и продукты. Выбирайте статьи, предлагающие такие выгодные предложения, и получайте больше удовольствия за меньшие деньги. Плата за мобильную связь может быть снижена. Не переплачивайте.

Плата за мобильную связь может быть снижена. Не переплачивайте.

6. Дополнительный доход

Попробуйте заработать больше с дополнительным доходом. Вы можете быть хороши в некоторых видах деятельности или хобби. Используйте их для дополнительного заработка. Вы также можете выбрать подработку, например, ввод данных или внештатное письмо.

7. Избегайте вредных привычек

Вы можете отказаться от ненужных и нездоровых привычек, таких как курение и употребление алкоголя. Независимо от того, низкий у вас доход или высокий, этих нездоровых привычек лучше избегать, и их следует исключить из своей жизни, чтобы вести здоровый образ жизни. Это лучшая и самая разумная экономия, которую можно сделать.

8. Молитесь

Бог, сотворивший вас, позаботится и о вас. Просто доверься Ему. Помолитесь, как только получите зарплату. Благословите его и попросите защиты от нездоровья и лишних расходов в течение месяца. Это придаст вам новую уверенность и проведет месяц с довольством и покоем, а также с избытком.

9. Позитивный настрой

Всегда будь позитивным. Поощряйте себя, когда вы чувствуете себя подавленным или чувствуете, что ваш доход низок.

10. Сохранить наличные

это может быть всего несколько долларов или депозит в банке или страховка или медицинское обслуживание. Начни это. Он будет расти.

Управление тем, что у вас есть, важнее дополнительного заработка. Когда вы контролируете свои расходы, вы на пути к экономии больше. Заведите привычку откладывать, она будет постепенно накапливаться. Вдохновляйтесь собственными мудрыми решениями.

Сохрани на черный день! Сохраните себе на будущее!

Старые статьиНовые статьи

Как планировать деньги при низком доходе

В этой статье:

- Что такое бюджет?

- Как составить бюджет

- Заставьте свой бюджет работать

- Роль сбережений в бюджете

- Как получить помощь

Может показаться, что большинство советов по составлению бюджета ориентированы на людей, получающих более высокие зарплаты у которых может быть много вариантов, куда вложить свои деньги. Можете ли вы составить бюджет, когда чувствуете, что у вас нет ничего, чтобы составить бюджет с ? Вы можете, и на самом деле это важный способ увидеть, куда именно уходят ваши деньги, и может помочь вам внести коррективы, когда ваш доход или финансы изменятся. Читайте дальше, чтобы найти советы по созданию и использованию бюджета, которые помогут вам контролировать свои финансы и, возможно, даже способствовать экономии.

Можете ли вы составить бюджет, когда чувствуете, что у вас нет ничего, чтобы составить бюджет с ? Вы можете, и на самом деле это важный способ увидеть, куда именно уходят ваши деньги, и может помочь вам внести коррективы, когда ваш доход или финансы изменятся. Читайте дальше, чтобы найти советы по созданию и использованию бюджета, которые помогут вам контролировать свои финансы и, возможно, даже способствовать экономии.

Что такое бюджет?

Если вы хотите стать более финансово стабильным, первым делом наведите порядок в своей финансовой жизни. Один из лучших способов сделать это – составить бюджет. Идея составления бюджета может показаться пугающей, но бюджет — это просто способ понять, откуда берутся ваши деньги и куда они уходят. В краткосрочной перспективе хороший бюджет может помочь вам сэкономить деньги на машине или другой крупной покупке, погасить долги и вносить платежи вовремя. В долгосрочной перспективе солидный бюджет может помочь вам расставить приоритеты в жизни, когда вы планируете свое будущее и ставите цели.

Почти все бюджеты состоят из двух основных частей, которые вам необходимо отслеживать: доход , то есть сколько денег вы получаете, и расходы , то есть сколько денег вы уходите. В то время как большая часть дохода для многих людей поступает от работы, то, что считается доходом, шире, чем вы думаете. Например, алименты, выплаты по социальному обеспечению, алименты и другие вещи, которые вы, возможно, не считаете значительными, учитываются при расчете дохода.

Понимание расходов может показаться довольно простым, потому что люди часто предполагают, что они знают, за что они регулярно платят, но не поддавайтесь искушению пропустить эту часть: люди часто упускают из виду мелкие покупки и расходы, которые в сумме составляют много. время. Например, американцы тратят в среднем 20 долларов в неделю на обед вне дома, что в сумме составляет 1043 доллара в год.

Как составлять бюджет

Даже если вы думаете, что в конце месяца у вас не будет лишних денег, все равно важно видеть, куда эти деньги идут. Существуют разные стратегии составления бюджета, подходящие для разных личностей. , но важно просто попробовать один. Вот несколько основных шагов, чтобы начать составлять бюджет:

Существуют разные стратегии составления бюджета, подходящие для разных личностей. , но важно просто попробовать один. Вот несколько основных шагов, чтобы начать составлять бюджет:

- Выясните, сколько денег вы получаете каждый месяц. Не забудьте указать платежи из всех источников, включая государственные источники и случайные заработки, а также ваш регулярный доход. (Не включайте денежные подарки, если это не повторяющийся подарок.) Если ваш доход не одинаков каждый месяц, используйте последние три-шесть месяцев, чтобы определить среднюю сумму.

- Подсчитайте свои ежемесячные расходы. Если у вас есть банковский счет, просмотрите выписку за несколько месяцев, чтобы узнать, куда уходят ваши деньги. Расходы включают ваши фиксированные ежемесячные расходы (аренда/ипотека, коммунальные услуги, оплата автомобиля), которые стоят одинаково каждый месяц, а также переменные расходы (продукты, бензин), которые являются регулярными расходами, которые не являются установленной стоимостью каждый месяц.

. Обязательно учитывайте все имеющиеся у вас подписки, а также дискреционные расходы, которые могут меняться каждый месяц и могут включать покупку одежды или подарков на день рождения. Если вы платите за большинство вещей наличными, соберите все квитанции, которые у вас есть, и систематизируйте их по месяцам или начните отслеживать свои квитанции прямо сейчас, отмечая свои расходы в блокноте или файле.

. Обязательно учитывайте все имеющиеся у вас подписки, а также дискреционные расходы, которые могут меняться каждый месяц и могут включать покупку одежды или подарков на день рождения. Если вы платите за большинство вещей наличными, соберите все квитанции, которые у вас есть, и систематизируйте их по месяцам или начните отслеживать свои квитанции прямо сейчас, отмечая свои расходы в блокноте или файле. - Сравните свои расходы с вашими доходами. Составьте список всех ваших ежемесячных расходов и сравните его с тем, сколько денег вы приносите каждый месяц.

- Составьте план игры . Теперь, когда у вас есть представление о вашей финансовой картине, вы можете составить план. Обозначьте свои цели и приоритеты и изучите стратегии того, как действовать.

. Обязательно учитывайте все имеющиеся у вас подписки, а также дискреционные расходы, которые могут меняться каждый месяц и могут включать покупку одежды или подарков на день рождения. Если вы платите за большинство вещей наличными, соберите все квитанции, которые у вас есть, и систематизируйте их по месяцам или начните отслеживать свои квитанции прямо сейчас, отмечая свои расходы в блокноте или файле.

. Обязательно учитывайте все имеющиеся у вас подписки, а также дискреционные расходы, которые могут меняться каждый месяц и могут включать покупку одежды или подарков на день рождения. Если вы платите за большинство вещей наличными, соберите все квитанции, которые у вас есть, и систематизируйте их по месяцам или начните отслеживать свои квитанции прямо сейчас, отмечая свои расходы в блокноте или файле.Заставьте свой бюджет работать

Что вы делаете, если ваш бюджет показывает, что ваши расходы превышают ваши доходы? Общее эмпирическое правило заключается в том, что вы можете либо тратить меньше денег, либо зарабатывать больше, но это легче сказать, чем сделать.

В дальнейшем важно отслеживать свои расходы, чтобы определить области, в которых вы можете тратить деньги впустую или переплачивать за товары и услуги. Бюджетирование также может помочь вам придумать стратегии, как растянуть деньги и меньше тратить. Однако, если вы не планируете бюджет, вы не будете знать, сколько еще денег вам нужно заработать или насколько меньше вам нужно потратить, чтобы убедиться, что ваш доход покрывает ваши ежемесячные расходы.

Между тем, чтобы зарабатывать больше денег и тратить меньше денег, проще всего начать с сокращения расходов. Вот несколько способов сократить расходы:

- Будьте разборчивы. Во-первых, различайте потребности и желания. Вам нужны услуги потоковой передачи музыки или видео? Можете ли вы сами приготовить или упаковать обеды и ужины вместо того, чтобы покупать еду на вынос? Вам нужен абонемент в тренажерный зал или вы можете заниматься дома? Это дискреционные расходы, и часто с них лучше всего начинать, если вы хотите урезать свои расходы.

- Измени его. Вы также можете внимательно изучить свои переменные расходы, которые могут меняться от месяца к месяцу. Возможно, вам придется проявить творческий подход, чтобы сэкономить деньги на еде, транспорте и других мероприятиях, но все эти вещи со временем складываются, и ваши карманы будут вам благодарны.

- Постоянные расходы — это честная игра. Вы также можете сэкономить на постоянных расходах. Например, есть ли программы, которыми вы можете воспользоваться, чтобы снизить ваши платежи по ипотеке? Можете ли вы пересмотреть платежи по кредитной карте? Есть ли способ снизить взносы по автострахованию? Вы также можете подумать о том, чтобы взять соседа по комнате, чтобы сократить расходы на жилье, или даже переехать в другую квартиру, чтобы ежемесячно экономить немного больше.

Если у вас очень низкий доход, вы можете оказаться в ситуации, когда ваш бюджет будет отрицательным. Если денег не хватает на все, расставьте приоритеты в том, что нужно сократить или полностью исключить, прежде чем рассматривать другие варианты, такие как использование кредитов до зарплаты, которые взимают чрезвычайно высокие проценты и сборы и могут привести к новым долговым проблемам в будущем.

Роль сбережений в бюджете

В идеале, деньги, которые вы сэкономите, создав бюджет, могут обеспечить вам прочную финансовую основу сейчас, но не забывайте о своем будущем: делайте все возможное, чтобы вложить немного денег в бюджет. чрезвычайный фонд или пенсию.

Особенно важно создать фонд на случай чрезвычайных обстоятельств, поскольку он поможет вам справиться с непредвиденными расходами и придерживаться целей, поставленных в вашем бюджете. Жизнь случается, и когда это происходит, резервный фонд, который вы держите на специальном сберегательном счете, может уберечь вас от того же финансового положения, из которого вы так усердно выкапывались.

Многие эксперты советуют отложить расходы на три-шесть месяцев, чтобы покрыть основные расходы на проживание, но даже расходы на один месяц могут иметь значение. Экономия даже 5 или 10 долларов в неделю может помочь компенсировать чрезвычайную ситуацию, если ваша машина сломается или вам нужно будет оплатить счет за медицинское обслуживание, которого вы не ожидали.

Если вам нужно накапливать сбережения, но сокращение расходов не приводит к их сокращению, возможно, пришло время подумать о дополнительной работе. Получение дополнительной работы не обязательно должно быть еще одной работой на полный рабочий день. Например, есть ли у вас навык, за который люди будут платить? Ищите внештатную работу и предлагайте свои услуги. У вас есть рабочий автомобиль? Подумайте о том, чтобы попробовать подработку, например, доставку еды или совместное использование транспортных средств. У вас есть лишняя комната в доме? Подумайте о том, чтобы сдать его в аренду.

Вы можете подумать, что «сбережения ради сбережений» не имеют финансового смысла, но это один из лучших способов предотвратить будущие финансовые катастрофы и не сбиться с пути.

Как получить помощь

Если у вас уходит больше денег, чем поступает, и вы находитесь в ситуации, когда вы действительно не можете покрыть свои основные потребности, такие как арендная плата или выплата долга, вы можете получить помощь через кредитное консультирование или финансовая помощь.