Как получить квартиру от государства бесплатно

Граждане России могут претендовать на получение бесплатного жилья от государства. Нужно только соответствовать нескольким критериям и запастись терпением. Подробнее — в материале «РБК-Недвижимости»

Фото: Sylvie Tittel/Unsplash

- Жилищные субсидии

- Очередность заявок

- Набор факторов

- Сколько стоят в очереди на квартиру от государства

Жилищные субсидии

Российский закон предусматривает поддержку граждан и предоставление льгот. С помощью субсидий государство помогает купить квартиру и улучшить жилищные условия, приобрести земельный участок и получить скидки на оплату жилищно-коммунальных услуг. Помимо этого, предусмотрена выдача бесплатных квартир для отдельных категорий граждан. Например, немало шансов переехать у малоимущих, многодетных и тех, чье жилье признано непригодным для проживания без возможности капитального ремонта и реконструкции. К льготным категориям также относятся люди, страдающие тяжелыми хроническими заболеваниями.

К льготным категориям также относятся люди, страдающие тяжелыми хроническими заболеваниями.

adv.rbc.ru

Фото: Komsomolskaya Pravda/Global Look Press

Разумеется, после получения определенного статуса и подачи заявки никто не гарантирует скорый переезд в новую квартиру. Запрос будет поставлен в очередь, но некоторые категории граждан имеют приоритетное право на получение жилья. Это ветераны Великой Отечественной войны, люди, пострадавшие от аварии на Чернобыльской АЭС, члены семей работников правоохранительных органов и военнослужащих, погибших при исполнении. Вторые в списке — инвалиды, сироты, жертвы стихийных катастроф, работники прокуратуры и суда. И лишь затем на общих основаниях рассматриваются заявки многодетных, малоимущих семей и граждан, нуждающихся в улучшении условий из-за недостатка площади квартир и ветхости домов, в которых они живут.

Набор факторов

Большинству категорий граждан, претендующих на бесплатную квартиру, достаточно подтверждения статуса, включенного в перечень социальных льгот (на основании заключения врача или справки с работы). Людям с низким уровнем дохода придется доказать свое финансовое положение, чтобы получить жилье по договору социального найма. Совокупный заработок всех членов семьи должен быть меньше прожиточного минимума, который устанавливает региональная власть. Причем учитывается не только зарплата, но и проценты от вкладов и депозитов, доход от сдачи квартир в аренду, гонорары, стипендии, пенсии и алименты от бывших супругов. Чтобы получить статус малоимущей семьи, нужно подать заявку в местный муниципалитет.

Людям с низким уровнем дохода придется доказать свое финансовое положение, чтобы получить жилье по договору социального найма. Совокупный заработок всех членов семьи должен быть меньше прожиточного минимума, который устанавливает региональная власть. Причем учитывается не только зарплата, но и проценты от вкладов и депозитов, доход от сдачи квартир в аренду, гонорары, стипендии, пенсии и алименты от бывших супругов. Чтобы получить статус малоимущей семьи, нужно подать заявку в местный муниципалитет.

Помимо низкого уровня заработка, гражданин должен подтвердить один из дополнительных критериев, по которым он может претендовать на квартиру. Это может быть отсутствие жилья или недостаточная площадь с учетом количества проживающих — менее 10 кв. м на человека. На положительное решение о выдаче ключей влияют многодетность (трое и более детей), статусы матери-одиночки и сироты. Кроме того, государственная комиссия может навести справки о репутации заявителя на работе и среди соседей, а также обратить внимание на условия проживания: умение поддерживать чистоту и порядок, сохранять квартиру в пригодном для жизни состоянии.

Фото: Konstantin Kokoshkin/Global Look Press

Законом не установлены конкретные сроки рассмотрения заявлений на бесплатное жилье. Это время зависит от региона, информацию лучше уточнять в местном муниципалитете. Бывают ситуации, когда люди годами ждут квартиры и не получают их, когда подходит очередь. Это может случиться по причине смерти одного из членов семьи, прописанного в квартире с недостаточным метражом, улучшения условий проживания за свой счет или повышения совокупного уровня дохода.

Кроме того, представители государства могут отказать в выдаче квартиры, если вы предоставили неполный комплект документов или указали неверные сведения (обычно это выясняется на этапе подачи запроса). Когда подойдет очередь заявителя, будут проверены сделки с недвижимостью, совершенные членами семьи за период с момента подачи документов. Важно, чтобы за это время люди не ухудшали нынешние условия проживания намеренно в целях получения квартиры как можно скорее: доказанный факт может стать причиной отказа в выдаче жилья.

Комментарий эксперта

Анастасия Поликыржа, адвокат, кандидат юридических наук:

— В соответствии с программой развития застроенных территорий дом признается аварийным и подлежащим сносу, а далее застройщики (органы местного самоуправления) расселяют жильцов с предоставлением благоустроенного жилья. При этом те, кто стоял в очереди и имел статус нуждающихся в улучшении жилищных условий, не только получат новую квартиру, но и расширят свои жилищные возможности.

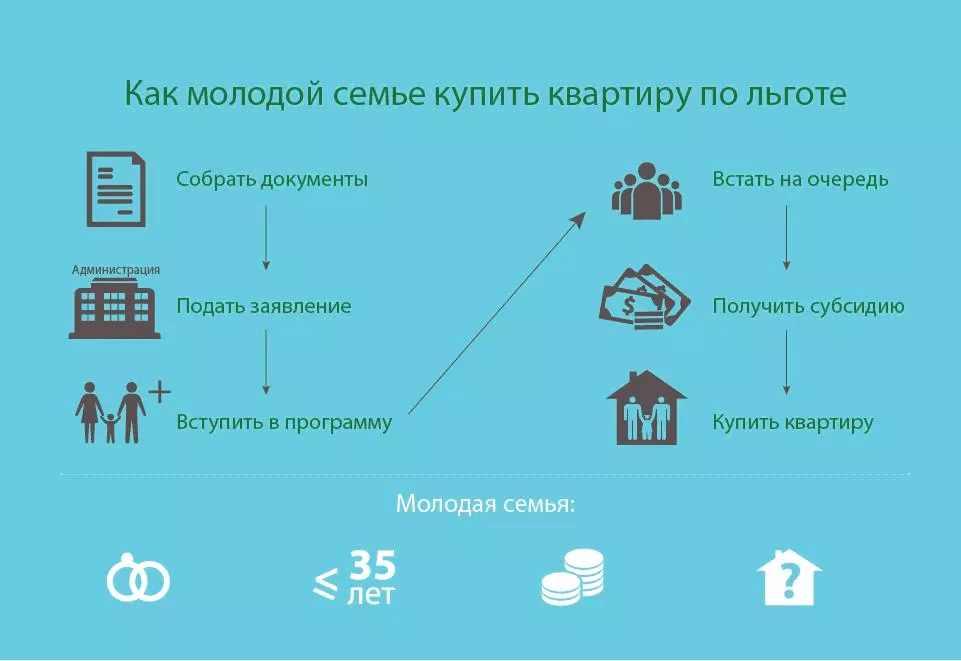

Субсидии и право на льготную ипотеку предоставляются вне очереди, если жилье, где проживает молодая семья, непригодно для использования и не может быть улучшено (например, аварийные дома или слишком тесные помещения) или если у одного из супругов выявлено серьезное хроническое заболевание. В последнем случае в муниципальный жилищный отдел нужно представить медицинскую справку. В данной сфере сложилась обширная судебная практика, причем она строится положительно в пользу семей, где есть хронические заболевания.

Развитие получили различные программы.

Стройотряд. Эта программа нацелена на помощь молодежи в покупке собственного жилья. Суть заключается в следующем: отработав на строительстве 150 рабочих смен, человек получает право приобрести жилье по его реальной стоимости, без рыночных накруток. В результате стоимость квадратного метра падает практически в три раза. Единственный недостаток направления: стройотряды действуют лишь в Екатеринбурге и Воронеже.

Помощь молодым учителям. С 1 августа 2020 года в программу «Молодая семья» внесены изменения, и теперь первоначальный взнос может быть по ипотеке с договором купли-продажи, ДДУ или уступки права требования. Долг и проценты можно погашать не только по основному договору, но и по рефинансированному.

Платить за новостройку по ДДУ можно не только через счет эскроу, но и напрямую застройщику, если тот платит взносы в фонд дольщиков.

Субсидию можно потратить на оплату новостройки, которую купили по договору уступки права требования. Причем как при полной оплате, так и с ипотекой. Больше нет требования, чтобы квартира относилась к стандарт-классу.

Причем как при полной оплате, так и с ипотекой. Больше нет требования, чтобы квартира относилась к стандарт-классу.

Покупка квартиры

Asunnon ostaminenОпубликовано11.01.2023Планируете приобретение квартиры в Финляндии? В данном разделе представлена информация, в частности, о поиске квартиры, кредите на жильё и о сделке купли-продажи.

- Жилищная акция и недвижимость

- Как найти собственную квартиру?

- Нужно ли разрешение при покупке недвижимости?

- Выясните вопрос о состоянии квартиры и прочие вопросы

- Кредит на приобретение жилья

- Налог на переход собственности

- Предложение покупки

- Совершение договора купли-продажи

- Расходы на собственную квартиру

- Бытовые отходы

- Дополнительная информация для тех, кто планирует покупку жилья

Жилищная акция и недвижимость

Когда вы покупаете квартиру, вы приобретаете либо жилищную акцию (asunto-osake), либо недвижимость (kiinteistö).

Квартиры в многоэтажных домах и секционных домах являются жилищными акциями. Они находятся в домах, владельцами которых являются жилищные акционерные общества.

Когда вы покупаете частный дом, вы приобретаете недвижимость. Как правило, к недвижимости относится частный дом и участок, на котором он стоит.

Как найти собственную квартиру?

На поиски квартиры вам стоит запастись временем вплоть до нескольких месяцев.

Квартиры продают частные лица, агентства по недвижимости и застройщики. Объявления о продаваемых квартирах помещаются, например, в Интернете и в газетах. Когда вы найдете интересующую вас квартиру, вы можете согласовать с продавцом время ее осмотра. Иногда в объявлении указано время, когда квартиру можно прийти осмотреть. Отдельно согласовывать время осмотра квартиры в таком случае нет необходимости.

Ссылка на внешний ресурсEtuovi.com

Поиск жилья в собственностьСсылка на внешний ресурсфинскийанглийский

Ссылка на внешний ресурсOikotie.

fiПоиск жилья в собственностьСсылка на внешний ресурс

fiПоиск жилья в собственностьСсылка на внешний ресурсфинский

Ссылка на внешний ресурсKilpailu- ja kuluttajavirasto

Информация о приобретении квартирыСсылка на внешний ресурсфинскийшведский

Нужно ли разрешение при покупке недвижимости?

Если вы не являетесь гражданином одной из стран ЕС или ЕЭЗ и покупаете недвижимость с собственным участком, как правило, вам потребуется разрешение. Разрешение следует запрашивать в Министерстве обороны.

Если вы приобретаете жилищную акцию, разрешение не требуется. Вам также не нужно разрешение, если вы покупаете недвижимость вместе со своим официальным или гражданским супругом (супругой) и он или она является гражданином страны ЕС или ЕЭЗ.

На сайте Министерства обороны представлена более подробная информация о подаче заявления на получение разрешения и исключительных случаях.

Ссылка на внешний ресурсPuolustusministeriö

Нужно ли разрешение при покупке недвижимости?Ссылка на внешний ресурсфинскийшведскийанглийский

Выясните вопрос о состоянии квартиры и прочие вопросы

Когда вы найдете понравившуюся вам квартиру, выясните все связанные с ней вопросы. С особенной тщательностью стоит выяснить, в каком состоянии находится квартира.

С особенной тщательностью стоит выяснить, в каком состоянии находится квартира.

Если вы собираетесь приобрести жилищную акцию, выясните также, какие ремонты планирует домовая компания и сколько такие ремонты будут стоить. Например, ремонт труб водоснабжения и канализации может стоить владельцу квартиры несколько десятков тысяч евро. Информацию о ремонтах вам предоставит управляющий домом.

Ответственность продавца и покупателя при совершении договора купли-продажи квартиры

Продавец квартиры несет ответственность за дефекты квартиры еще некоторое время после ее продажи. Ответственность продавца жилищной акции за дефекты, как правило, длится два года. Ответственность продавца недвижимости длится пять лет.

В соответствии с законом, продавец квартиры обязан рассказать об известных ему дефектах квартиры до продажи квартиры. Если же выяснится, что продавец знал о дефекте квартиры, но не рассказал об этом покупателю, то продавец может быть вынужден выплатить покупателю компенсацию за дефект.

Прежде чем купить квартиру, проверьте, имеются ли в ней дефекты. Вы не сможете потребовать компенсации за дефекты впоследствии, если

- дефект можно заметить при осмотре квартиры, или

- если вам было известно о наличии дефекта до покупки квартиры.

В квартире могут иметься также скрытые дефекты. Такими являются дефекты, о которых никому не известно. Скрытыми дефектами зачастую являются, например, проблемы с сыростью. При наличии в квартире серьезного дефекта, который бы повлиял на совершение договора купли-продажи квартиры, если бы о нем было известно, продавец будет вынужден выплатить покупателю компенсацию.

Кредит на приобретение жилья

Как правило, покупку квартиры люди оплачивают кредитом на приобретение жилья (asuntolaina). Подать заявку в банк на кредит на приобретение жилья может любой. Чтобы получить кредит вам необходимо иметь доходы, позволяющие без проблем его выплатить. На сайтах банков имеются кредитные калькуляторы. С их помощью вы можете заранее подсчитать, сможете ли вы выплатить кредит.

Если вы не уверены, предоставит ли банк вам кредит, вам стоит до заключения сделки о приобретении квартиры сходить в банк и предварительно проконсультироваться относительно кредита.

Кредит выплачивается или сокращается оплатой раз в месяц. Кроме того, необходимо выплачивать банку проценты по кредиту (korko).

Вы можете запросить кредитные предложения у разных банков и сравнить их между собой. Различные кредиты выдаются на разных условиях. Когда вы обдумываете, какой выбрать для себя кредит, учитывайте

- размер процентной ставки по кредиту

- как много вам придется выплачивать ежемесячно

- сколько лет вам придется выплачивать кредит

Имейте ввиду, что при росте уровня процентной ставки возрастают также расходы, связанные с обслуживанием кредита. В таком случае возрастает ежемесячно выплачиваемая сумма или удлиняется срок выплаты кредита.

Ссылка на внешний ресурсKilpailu- ja kuluttajavirasto

Информация о кредитах на приобретение квартирыСсылка на внешний ресурсфинскийшведский

Залог и гарантии для кредита на приобретение жилья

Как правило, для получения кредита на приобретение жилья необходим залог (vakuus). Приобретаемая вами квартира покрывает часть залога, обычно около 70 процентов от стоимости квартиры. В дополнение к этому вам необходим залог на остальную часть кредитной суммы. Вы можете разрешить вопрос с залогом, например,

Приобретаемая вами квартира покрывает часть залога, обычно около 70 процентов от стоимости квартиры. В дополнение к этому вам необходим залог на остальную часть кредитной суммы. Вы можете разрешить вопрос с залогом, например,

- взяв через банк государственную гарантию (valtiontakaus). Государственная гарантия может составлять не более 20 процентов от кредита и не более 50 000 евро.

- попросив вашего родственника или друга выступить в качестве поручителя по вашему кредиту. Если вы не в состоянии выплатить кредит сами, поручитель будет вынужден выплатить ту сумму кредита, за которую он выступил в качестве поручителя.

Вам не потребуются поручители по кредиту, если вы заранее накопили часть стоимости квартиры, или если вы имеете такое имущество, которое будет приемлемо в качестве залога по кредиту.

Ссылка на внешний ресурсYmpäristöministeriö

Информация о государственной гарантии по кредиту на квартируСсылка на внешний ресурсфинскийшведскийанглийский

Субсидирование приобретения жилья

Государство предоставляет субсидирование процентов (korkotuki) по кредиту на приобретение жилья. Субсидирование процентов предоставляется молодым людям, покупающим первое собственное жилье. Дополнительная информация приведена на веб-сайте Ympäristöministeriö.

Субсидирование процентов предоставляется молодым людям, покупающим первое собственное жилье. Дополнительная информация приведена на веб-сайте Ympäristöministeriö.

Ссылка на внешний ресурсYmpäristöministeriö

Информация о льготах на оплату процентовСсылка на внешний ресурсфинскийшведский

Налог на переход собственности

При покупке квартиры вы также обязаны заплатить налог на переход собственности (varainsiirtovero). Если вы приобретаете жилищную акцию, то налог на переход собственности составляет 2 процента от стоимости квартиры без долга. Если вы приобретаете недвижимость, то налог составляет 4 процента от стоимости недвижимости без долга.

Однако при выполнении всех следующих критериев вы не обязаны платить налог на переход собственности:

- ваш возраст 18–39 лет

- вы не имели ранее собственной квартиры в Финляндии или в другой стране

- вам принадлежит по меньшей мере 50 % квартиры

- вы постоянно проживаете в квартире сами.

Ссылка на внешний ресурсVerohallinto

Освобождение лица, приобретающего первую квартиру от налога на переход права собственностиСсылка на внешний ресурсфинскийшведскийанглийский

Предложение покупки

Когда вы уверены, что желаете и в состоянии купить квартиру, вы можете сделать предложение покупки. Предложение стоит делать в письменном виде. Предложение может быть, например, на 5-10 процентов ниже цены, которую запрашивает за квартиру продавец. Тем не менее, продавец не обязательно пожелает продавать квартиру дешевле.

Предложение покупки является обязывающим. Это означает, что вы не можете отменить свое предложение. Если же вы отмените свое предложение покупки, вы могут обязать заплатить продавцу штраф или задаток. Сумма штрафа обычно составляет несколько процентов от стоимости квартиры.

Ссылка на внешний ресурсAsuntojen.hintatiedot.fi

Информация о ценах на проданные и сданные в аренду квартирыСсылка на внешний ресурсфинскийшведскийанглийский

Совершение договора купли-продажи

Если продавец квартиры принимает предложение покупки, договор купли-продажи совершается в банке покупателя. Как правило, при этом присутствуют покупатель и продавец квартиры, а также риелтор, если он использовался.

Как правило, при этом присутствуют покупатель и продавец квартиры, а также риелтор, если он использовался.

Договор купли-продажи — это соглашение, в котором указываются, например, цена квартиры, размер и состояние квартиры и день, в который покупатель получит квартиру в свое пользование. Договор купли-продажи обычно составляет банк или риелтор. Покупатель имеет право ознакомиться с договором до того дня, в который совершается купля-продажа.

Банк предоставляет покупателю кредит на приобретение жилья, и сумма переводится на счет продавца.

Задаток

Задаток (käsiraha) – это предоплата за квартиру. Покупатель может заплатить продавцу задаток на стадии подготовки сделки. Задаток обычно составляет около четырёх процентов от стоимости квартиры. Если вы не в состоянии заплатить задаток из своих сбережений, вы можете взять сумму задатка в банке как часть кредита на приобретение жилья.

Расходы на собственную квартиру

Расходы на квартиру зависят от

- размера кредита на приобретение жилья

- размера квартиры

- состояния квартиры

- района, в котором квартира находится.

Жилищная акция

Как владелец жилищной акции вы обычно производите оплаты

- по кредиту и процентам по кредиту

- за коммунальные услуги (hoitovastike)

- финансовой составляющей (rahoitusvastike), если у домовой компании имеется долг

- за воду и электричество

- за возможные расходы на ремонт

Недвижимость

Будучи владельцем недвижимости, вы обычно производите оплаты

- по кредиту и процентам по кредиту

- налога на недвижимость (kiinteistövero)

- за воду и электричество

- за отопление

- за утилизацию отходов

- за возможные расходы на ремонт

Бытовые отходы

В Финляндии бытовые отходы необходимо сортировать по разным контейнерам. Дополнительная информация приведена на сайте InfoFinland в разделе Отходы и их переработка.

Дополнительная информация для тех, кто планирует покупку жилья

- В разделе Права и обязанности жильцов представлена важная информация о ваших правах и обязанностях в качестве собственника квартиры.

- В разделе Жильё в Финляндии представлена информация о стоимости квартир в Финляндии.

- В разделе Безопасность дома вы найдёте среди прочего информацию о пожарной безопасности и предотвращении протечек воды.

Местная информация

Посмотреть информацию о своём муниципалитете

Как купить дом — Путеводители по недвижимости

Мишель Хиггинс и Дебра Камин

Иллюстрации Марка Конлана

Покупка дома может показаться сложным процессом — возможно, это самая дорогая и эмоциональная покупка в вашей жизни . Но даже во время пандемии, при тщательном изучении и решительности, ключи от дома вашей мечты могут быть вашими. Мы поможем вам на вашем пути к собственному дому.

Решение о покупке

Прежде чем окунуться в круг покупателей, важно подумать, подходит ли вам домовладение.

Аренда или покупка?

Когда вы ищете новое жилье, первый вопрос, который вы себе зададите, поможет вам принять решение. Арендовать или купить? Покупка может показаться привлекательной, потому что вы положите конец росту арендной платы и сможете увеличить капитал.

В целом, что лучше для вас – аренда или покупка, во многом зависит от ваших конкретных обстоятельств.

Вот несколько основных вопросов, которые следует учитывать при покупке дома:

- Как долго вы планируете оставаться там? Если вы планируете переехать всего через пару лет, аренда, вероятно, будет лучшим вариантом.

- Сколько жилья вы можете себе позволить? Если через несколько лет вы не сможете позволить себе дом, достаточно большой, чтобы вместить вашу семью, возможно, его стоит арендовать, пока вы немного сэкономите.

- Что есть на рынке? Если вы не можете найти дом, который вам нравится, скорее всего, не стоит связывать себя с чем-то, чем вы недовольны.

Еще один фактор, который следует учитывать: нынешний рынок жилья является одним из самых конкурентных за последние десятилетия, с рекордно высокими ценами и рекордно низкими запасами.

Это означает, что покупатели должны быть готовы сделать несколько предложений и знать, что им, возможно, придется заплатить больше, чем указано в списке домов, иногда на тысячи долларов больше, чтобы их предложение было одобрено.

Все еще не можете решить, подходит ли вам покупка? Ознакомьтесь с калькулятором арендной платы и покупки в The Times, чтобы глубже понять разницу в расходах. Если и ваш образ жизни, и точные цифры указывают на покупку, следующим шагом будет определение того, сколько жилья вы можете себе позволить.

Сколько жилья я могу себе позволить?

Чтобы определить, сколько вы можете потратить на дом, внимательно изучите свой бюджет. Просмотрите свои банковские выписки и привычки к расходам за последние пару месяцев, чтобы выяснить, сколько вы тратите на все: от счетов за мобильный телефон до потоковых услуг и еженедельной еды на вынос в ресторане. Бюро финансовой защиты потребителей предлагает трекер расходов, который поможет вам выяснить, куда уходят ваши деньги каждый месяц.

Из-за пандемии домовладение стало доступнее, чем когда-либо. Процентные ставки по ипотечным кредитам, близкие к рекордно низкой территории, составляют около 3 процентов. Если вы можете претендовать на получение кредита, эти ставки позволяют значительно сэкономить в течение 30-летнего кредита.

Как только вы получите более четкое представление о своих привычках расходов, определите, сколько вы хотите выделить на ежемесячный платеж за жилье. Эта цифра включает в себя основную сумму, проценты, налоги и страховые платежи, которые в сумме составляют сумму вашей ежемесячной ипотеки.

Формула Федерального жилищного управления, используемая многими кредиторами, рекомендует выделять не более 31 процента вашего ежемесячного дохода на выплату жилья . Эта цифра будет меняться в зависимости от суммы вашего долга. Покупатели с нет другие долг может быть в состоянии бюджета до 40 процентов ежемесячного дохода на жилье. (Но помните, что остальная часть вашего бюджета пойдет на отопление, водоснабжение, электроэнергию, текущее обслуживание дома и еду.) не должен превышать 43%.

(Но помните, что остальная часть вашего бюджета пойдет на отопление, водоснабжение, электроэнергию, текущее обслуживание дома и еду.) не должен превышать 43%.

Так, например, если ваш годовой валовой доход составляет 50 000 долларов, ваш валовой доход в месяц составит 4 167 долларов. Это должно оставить вас с $ 1,292, или 31%, которые можно выделить на ежемесячную ипотеку, при условии, что ваш общий долг не превышает 1792 доллара в месяц. Наш ипотечный калькулятор может помочь вам определить, какой может быть ваша ежемесячная ипотека — не забудьте настроить ползунок в соответствии с текущими процентными ставками, которые можно проверить здесь.

Но помните, что помимо ипотеки, покупка дома включает в себя дополнительные разовые платежи, которые могут быстро накапливаться, включая расходы на закрытие, судебные издержки и другие расходы, связанные с покупкой, такие как осмотр дома. И не забывайте о плате за переезд или обустройстве дома.

Пандемия также повышает финансовые ставки на эти расходы для новых домовладельцев: поскольку рынок жилья настолько конкурентен, многие покупатели, пытаясь получить преимущество, теперь предпочитают отказываться от непредвиденных обстоятельств, чтобы их предложения были приняты. . Непредвиденные обстоятельства предлагают покупателям выход, если возникает что-то непредвиденное. Они позволяют вам отменить покупку, если инспектор обнаружит необходимость значительного ремонта дома, а также отменить или пересмотреть сделки, если независимый оценщик дома сочтет, что стоимость дома значительно меньше покупной цены. Ипотечный кредит дает покупателям возможность отказаться от сделки, если они не могут получить финансирование в течение разумного периода времени. И если вам нужно продать свой нынешний дом, чтобы позволить себе купить новый, вы должны обусловить свое предложение продажей собственного дома.

. Непредвиденные обстоятельства предлагают покупателям выход, если возникает что-то непредвиденное. Они позволяют вам отменить покупку, если инспектор обнаружит необходимость значительного ремонта дома, а также отменить или пересмотреть сделки, если независимый оценщик дома сочтет, что стоимость дома значительно меньше покупной цены. Ипотечный кредит дает покупателям возможность отказаться от сделки, если они не могут получить финансирование в течение разумного периода времени. И если вам нужно продать свой нынешний дом, чтобы позволить себе купить новый, вы должны обусловить свое предложение продажей собственного дома.

Отказавшись от них, покупатели могут получить преимущество на рынке, но также могут понести дополнительные расходы после завершения продажи. Так что действуйте с особой осторожностью.

Подробнее о принятии решения о покупке дома

Организуйте свои финансы

Пришло время оценить свои расходы, очистить свой кредит и выяснить, что вы можете себе позволить.

Считай копейки

Решили купить? Прежде чем вы окунетесь в мир прочесывания онлайн-списков домов, посещения дней открытых дверей и проверки агентов по недвижимости, найдите время, чтобы привести свои финансы в порядок. Это поможет вам, когда придет время подать заявку на ипотеку. Это также поможет вам получить некоторую финансовую перспективу, прежде чем вы влюбитесь в этот идеальный колониальный центральный зал или студию с видом на парк.

1. Проверьте свой кредитный рейтинг

Кредиторы используют кредитных рейтинга , также известный как балла FICO , чтобы оценить потенциальный риск кредитования для вас. Чем выше число, которое варьируется от 300 до 850, тем лучше ваш счет. По данным Бюро финансовой защиты потребителей , лучшие ставки по ипотечным кредитам предоставляются заемщикам с кредитным рейтингом от среднего до высокого уровня 700 или выше.

Чтобы узнать свое положение, перейдите на сайт Annualcreditreport.com , который предлагает бесплатный ежегодный отчет. Имейте в виду, что три основных кредитных бюро, Equifax , Experian и TransUnion генерируют свои собственные оценки FICO на основе собранных ими данных; вы сможете узнать все три здесь.

Имейте в виду, что три основных кредитных бюро, Equifax , Experian и TransUnion генерируют свои собственные оценки FICO на основе собранных ими данных; вы сможете узнать все три здесь.

У вас низкий балл FICO? Вы можете улучшить свой счет , погасив большую задолженность по кредитной карте и исправив любые финансовые ошибки, такие как ошибки, возникшие в результате кражи личных данных или перепутанных файлов, принадлежащих другому лицу с таким же или похожим именем. Имейте в виду, что для того, чтобы эти изменения отразились в вашей кредитной истории, требуется время, от месяцев для неточного счета до лет, если у вас были налоговые удержания или банкротства. Но если вы можете очистить свой кредит, это может иметь большое значение в вашей ипотечной ставки.

2. Решите, хотите ли вы перейти на цифровой или аналоговый

Платформы цифрового кредитования, такие как Better.com, Rocket Mortgage и LendingTree, быстро растут в популярности, и на то есть веская причина: они не только позволяют потенциальным покупателям подавать заявки на кредиты, не выходя из дома. и по собственному графику, но также могут устранить предубеждения в кредитной индустрии. Но соискатели с неоднозначной историей трудоустройства, проблемами с кредитами или те, кто рассчитывает на подарок в качестве первоначального взноса, могут столкнуться с проблемами в Интернете, где их заявления могут вызвать более тщательную проверку. В этих случаях работа с традиционным кредитором-человеком может обеспечить более плавную работу.

и по собственному графику, но также могут устранить предубеждения в кредитной индустрии. Но соискатели с неоднозначной историей трудоустройства, проблемами с кредитами или те, кто рассчитывает на подарок в качестве первоначального взноса, могут столкнуться с проблемами в Интернете, где их заявления могут вызвать более тщательную проверку. В этих случаях работа с традиционным кредитором-человеком может обеспечить более плавную работу.

3. Получите предварительное одобрение ипотеки

Письмо с предварительным одобрением — это письменная оценка кредитором того, сколько вы, вероятно, сможете занять у них. Это письмо поможет вам определить, сколько вы можете себе позволить, и поможет продемонстрировать, что вы можете получить ипотечный кредит, когда будете готовы сделать предложение о покупке дома. Получение предварительного одобрения на получение ипотечного кредита отличается от получения предварительного одобрения на получение кредита, которое, по сути, представляет собой предварительный расчет того, на какую сумму кредита вы можете претендовать, на основе непроверенной информации. Заявка на предварительное одобрение ипотеки часто требует представления платежных квитанций, банковских выписок, налоговых деклараций и других финансовых документов. Найдите время, чтобы получить его сейчас, чтобы вы были готовы сделать предложение, как только найдете дом, который вам нравится.

Заявка на предварительное одобрение ипотеки часто требует представления платежных квитанций, банковских выписок, налоговых деклараций и других финансовых документов. Найдите время, чтобы получить его сейчас, чтобы вы были готовы сделать предложение, как только найдете дом, который вам нравится.

4. Получение наличных

Чем больше наличных вы можете заплатить авансом за свой дом, тем меньше вам придется занимать. Больший первоначальный взнос означает, что ваши ежемесячные платежи будут ниже, и вы будете платить меньше процентов в течение срока действия ипотеки. Если вы можете позволить себе внести 20 или более процентов от общей стоимости дома, вам, как правило, не придется платить за ипотечное страхование — премию, которая защищает кредитора в случае невыплаты кредита. Но не тратьте все свои деньги на крупный первоначальный взнос. Кредиторы захотят убедиться, что у вас есть резервы в банке. Затраты на закрытие обычно составляют тысячи долларов, по данным Bankrate. com, который проводит исследование затрат на закрытие по всей стране и предлагает разбивку средних затрат по штатам. Вам также понадобятся наличные деньги для переезда, ремонта и других непредвиденных расходов.

com, который проводит исследование затрат на закрытие по всей стране и предлагает разбивку средних затрат по штатам. Вам также понадобятся наличные деньги для переезда, ремонта и других непредвиденных расходов.

Подробнее об организации ваших финансов

Поиск нового дома

Теперь, когда вы лучше понимаете свой бюджет, решите, где вы хотите жить.

1. Выберите район

Что делает район хорошим? Ответ на этот вопрос для каждого будет разным. Но вы можете быстро сузить свой выбор, сосредоточившись на некоторых ключевых факторах:

- Где вы можете позволить себе дом?

- Вы работаете из дома или ездите на работу?

- Хочешь быть рядом с хорошими школами?

Поговорите с друзьями и коллегами о том, где они живут. Затем проведите некоторое время в районах, которые вы рассматриваете, проверяя магазины, рестораны и общественные места, чтобы лучше почувствовать это место. Если вы все еще не уверены, подумайте о том, чтобы пройти один или два теста: доступны приложения и онлайн-инструменты, которые используют интеллектуальные алгоритмы, чтобы помочь вам выбрать район, который наилучшим образом соответствует вашим потребностям.

2. Сравнительный магазин

Скорее всего, даже до того, как вы официально начнете поиск жилья, вы потратите некоторое время на просмотр веб-сайтов, таких как nytimes.com/realestate, Realtor.com и Zillow, чтобы увидеть доступные дома в эта область. Теперь пришло время сосредоточиться на том, чего вы действительно хотите. Исключите районы выбранного вами города, в которых нет дома того стиля или размера, который вы хотите, по цене, которую вы можете себе позволить. Настройка предупреждений на этих сайтах на основе ваших критериев может помочь автоматизировать часть работы. Многие поисковые сайты показывают, как долго данный листинг был на рынке, была ли цена повышена или понижена, прошлые продажи и другие полезные данные, которые могут помочь определить, является ли листинг завышенным или томился на рынке. Оттуда выясните, какие дома вы хотите рассмотреть поближе.

3. Время на экскурсию

Открытые дома помогут вам получить представление о жилом фонде в этом районе и о том, что подразумевается под домом для собачьей рыси или железнодорожной квартирой.

Но во время пандемии большинство дней открытых дверей было отменено и заменено частными показами, чтобы обеспечить безопасность покупателей и брокеров. И многие покупатели жилья предпочитают полностью отказаться от личных посещений, полагаясь вместо этого на недавно дополненные 3D-видео, которые сопровождают онлайн-списки, и отправляют агента или доверенное лицо в дом, чтобы совершить поездку по дому, пока они смотрят видеозвонок. Виртуальные туры, которые включают в себя все, от гладких, профессионально снятых видеороликов до трясущихся видеороликов с мобильных телефонов, иногда могут скрыть недостатки, такие как скрипучие полы или слабое освещение, поэтому обязательно запрашивайте измерения и не стесняйтесь задавать вопросы.

Частный показ с агентом по недвижимости, запланированный по предварительной записи, позволит вам поближе познакомиться с недвижимостью и раскрыть то, что видео просто не может.

Во время показа:

- Откройте шкафы, чтобы проверить место для хранения.

- Отодвиньте шторы, чтобы рассмотреть вид.

- Пройдитесь по заднему двору и подумайте, какой уход необходим для поддержания его в порядке.

- Задавайте много вопросов: Как далеко дом от поездов и автобусов? Если вы работаете из дома, каков уровень шума в дневное время? Почему продавцы хотят переехать? Когда были последние улучшения? Сколько стоят коммунальные услуги? Какие-то предложения уже были?

Дни открытых дверей также могут быть хорошим способом познакомиться с агентами по недвижимости, с которыми вы могли бы подумать о сотрудничестве.

4. Найдите брокера по недвижимости

Вы можете найти дома для продажи самостоятельно, но хороший брокер может помочь вам принять правильное решение и провести вас через процесс покупки дома. Брокер также может помочь вам получить доступ к домам, как только они появятся на рынке, до того, как они будут выставлены на продажу в Интернете.

Чтобы найти подходящего для вас брокера , поговорите с друзьями и членами семьи, которые недавно покупали или продавали в вашем районе. Ищите брокера, у которого есть опыт работы с покупателями в вашей ситуации, и который свяжется с вами в кратчайшие сроки. Имейте в виду, что комиссия вашего брокера, обычно от 5 до 6 процентов, разделенная с брокером продавца, в конечном итоге будет получена из выручки от продажи, хотя эта структура комиссий начинает оспариваться, и некоторые брокерские компании делят свою комиссию с покупателями или взимают меньше. . Таким образом, даже если вы не платите своему агенту напрямую, вы можете ожидать, что эта плата будет учтена в прейскурантной цене. И помните: Ваш брокер работает на вас , но не получает деньги, если вы не покупаете дом.

Ищите брокера, у которого есть опыт работы с покупателями в вашей ситуации, и который свяжется с вами в кратчайшие сроки. Имейте в виду, что комиссия вашего брокера, обычно от 5 до 6 процентов, разделенная с брокером продавца, в конечном итоге будет получена из выручки от продажи, хотя эта структура комиссий начинает оспариваться, и некоторые брокерские компании делят свою комиссию с покупателями или взимают меньше. . Таким образом, даже если вы не платите своему агенту напрямую, вы можете ожидать, что эта плата будет учтена в прейскурантной цене. И помните: Ваш брокер работает на вас , но не получает деньги, если вы не покупаете дом.

Подробнее о выборе места жительства

Создание предложения

Как только вы найдете дом, о котором хотите сделать предложение, не откладывайте.

В поисках «The One»

Вы пришли на закрытый показ и у вас мурашки по коже? Вы погрузились в виртуальный трехмерный тур и поняли, что наконец-то нашли дом, в котором есть все, что вы ищете? Вы сели и взвесили все за и против трех домов? Как бы вы ни приняли решение о доме, который хотите купить, следующие шаги, которые вы предпримете, имеют решающее значение.

1. Проанализируйте свой рынок

Ищите сопоставимые дома аналогичного размера, которые недавно были проданы поблизости, чтобы помочь определить справедливое предложение. Хороший агент по недвижимости сделает для вас такие «компенсации», обсудит цены и динамику рынка и поработает с вами, чтобы разработать стратегию предложения с возможностью переговоров.

Если дом, в который вы влюбились, выставлен на продажу вашим агентом по недвижимости, он или она может предложить снизить комиссию и представлять обе стороны. Хотя такие двусторонние агентские договоренности могут работать нормально, существует вероятность конфликта интересов. Переговоры включают в себя множество компромиссов, и это может быть сложно, если ваш агент также представляет продавца. Для спокойствия это нормально найти другого агента, который будет представлять вас.

2. Будьте готовы к переговорам

Поймите, что предложение дома иногда является началом психологической игры. Вы, вероятно, хотите получить дом как можно дешевле, не теряя его сразу. Продавец хочет максимизировать цену продажи дома, не отпугивая вас. С чего начать свое первое предложение? Здравый смысл подсказывает, что начинать нужно с 5 процентов ниже запрашиваемой цены, но рыночные условия в значительной степени определяют, насколько у вас есть пространство для маневра. Чем выше конкуренция на рынке, тем выше вероятность того, что вы столкнетесь с несколькими участниками торгов. На слабом рынке, где листинги остаются непроданными, у вас будет больше переговорных возможностей. На растущем рынке первоклассные листинги будут иметь полную запрашиваемую цену или даже больше, и иногда предложение всего на несколько тысяч долларов выше цены листинга может помочь вашему предложению выделиться. В любом случае, помните о своем бюджете, когда делаете свое первое предложение, и установите предел того, насколько вы действительно готовы зайти.

Вы, вероятно, хотите получить дом как можно дешевле, не теряя его сразу. Продавец хочет максимизировать цену продажи дома, не отпугивая вас. С чего начать свое первое предложение? Здравый смысл подсказывает, что начинать нужно с 5 процентов ниже запрашиваемой цены, но рыночные условия в значительной степени определяют, насколько у вас есть пространство для маневра. Чем выше конкуренция на рынке, тем выше вероятность того, что вы столкнетесь с несколькими участниками торгов. На слабом рынке, где листинги остаются непроданными, у вас будет больше переговорных возможностей. На растущем рынке первоклассные листинги будут иметь полную запрашиваемую цену или даже больше, и иногда предложение всего на несколько тысяч долларов выше цены листинга может помочь вашему предложению выделиться. В любом случае, помните о своем бюджете, когда делаете свое первое предложение, и установите предел того, насколько вы действительно готовы зайти.

3. Будьте готовы к войне торгов

На высококонкурентном рынке , где мало привлекательных предложений, о заключении сделки можно забыть. В то время как самое высокое предложение часто побеждает, тот, кто первым сделает солидное предложение, может дать вам преимущество в войне торгов .

В то время как самое высокое предложение часто побеждает, тот, кто первым сделает солидное предложение, может дать вам преимущество в войне торгов .

Вещи, которые помогут вам выделиться в глазах продавца:

- Увеличьте первоначальный взнос.

- Будьте гибкими в отношении даты закрытия.

- Будьте готовы отказаться от непредвиденных обстоятельств.

4. Сделайте официальное предложение

После того, как вы и продавец договоритесь о цене, ваш агент подготовит для вас официальное предложение и отправит его на рассмотрение агенту продавца. Если предложение принимается, часто требуется денежный залог, также известный как «задаток», чтобы продемонстрировать добросовестность. (Эти деньги будут храниться на условном депонировании до закрытия и в конечном итоге пойдут на ваш авансовый платеж.)

Хотя конкретный процесс и юридические требования различаются в разных частях страны, в официальном предложении должны объясняться покупка, включая то, как вы планируете платить за место, а также любые непредвиденные обстоятельства (если от них не отказались).

5. Наймите юриста по недвижимости

Вам понадобится помощь юриста по недвижимости до закрытия сделки. Он или она поможет обсудить любые вопросы, возникающие в ходе осмотра дома или получения ипотечного кредита. Найдите юриста, который имеет опыт работы с покупателями в вашей ситуации и свяжется с вами в кратчайшие сроки. Если вы тяготеете к кооперативной квартире в Нью-Йорке, например, вам нужен юрист, который разбирается в методах бухгалтерского учета, используемых кооперативами, и может найти в протоколах заседаний совета директоров тревожные флажки.

6. Не влюбляйтесь

Возможно, это самый трудный шаг в процессе покупки дома. Будьте готовы к разочарованию. Встречные предложения распространены. Так и отказ. Имейте в виду, что даже если продавец устно принял ваше предложение, он или она все еще может принять другие предложения (это может зависеть от вашего штата). И даже после того, как у вас есть подписанный контракт, могут возникнуть проблемы. Например, если вы покупаете в кооперативе, правление кооператива может принять решение отклонить продажу.

Например, если вы покупаете в кооперативе, правление кооператива может принять решение отклонить продажу.

Подробнее о том, как сделать предложение о покупке дома

Закрытие сделки

Переход от принятого предложения к закрытию требует терпения и организованности.

Дорога к финишу

После того, как ваша ставка на дом будет принята, вы начнете процесс, который приведет вас к тому, что вы, наконец, держите в руках связку ключей. Хотя вы можете захотеть переехать на новое место, в ваших интересах проявить должную осмотрительность, чтобы убедиться, что вы получаете дом в хорошем состоянии и по хорошей цене.

1. Подать заявку на получение ипотечного кредита

У вас есть несколько вариантов получения ипотечного кредита:

- Обратитесь напрямую в банки или ипотечные компании, чтобы узнать текущие ставки.

- Делайте покупки в Интернете через растущее число онлайн-кредиторов.

- Спросите знакомых, которые недавно купили дом, чтобы они порекомендовали.

- Попросите ипотечного брокера сделать всю работу за вас.

Поскольку ипотечные брокеры не привязаны к какому-либо одному кредитору, они могут сэкономить ваше время и нервы, выполняя всю работу за вас. ( Примечание: Брокеру выплачивается вознаграждение, установленное в процентах от суммы кредита, но оно может быть оплачено кредитором.) Банки могут предлагать долгосрочным заемщикам выгодные ставки. Какой бы способ вы ни выбрали, обязательно проконсультируйтесь с несколькими кредиторами, чтобы найти лучшее предложение.

2. Проведите инспекцию дома

Если вы не отказались от своего права на этот важный шаг, чтобы ваше предложение было принято в условиях жесткого рынка, запланируйте инспекцию дома как можно скорее. Домашние инспекции могут помочь вам узнать о любых проблемах, которые могут помешать вам совершить покупку. Стандартный отчет домашнего инспектора будет охватывать состояние дома от фундамента до крыши, включая отопление, кондиционирование воздуха и сантехнику, что даст вам возможность пересмотреть или пересмотреть условия в случае обнаружения структурных повреждений или необходимости ремонта. Попросите местных друзей, семью и вашего агента по недвижимости дать рекомендации, а затем попросите этих инспекторов дать рекомендации от предыдущих клиентов. Вы также можете найти инспектора в местном Better Business Bureau.

Попросите местных друзей, семью и вашего агента по недвижимости дать рекомендации, а затем попросите этих инспекторов дать рекомендации от предыдущих клиентов. Вы также можете найти инспектора в местном Better Business Bureau.

Планируйте участие в инспекции, если это безопасно и возможно . Это позволит вам увидеть, что инспектор выполняет тщательную работу, например, поднимается на крышу, а не смотрит на нее с земли, и включает отопление посреди лета, чтобы убедиться, что оно работает. Но вы также можете использовать это время, чтобы задать вопросы о состоянии дома и получить полезную информацию об обслуживании. Проверка обычно занимает два-три часа. По данным HomeAdvisor.com, средняя стоимость осмотра дома составляет около 300 долларов, при этом большинство домовладельцев тратят от 270 до 400 долларов. Тесты на радон и плесень применимы ко всем домам, а если вы покупаете старый дом, вы также можете проверить его на наличие асбеста и свинца. Эти тесты, очевидно, увеличивают стоимость инспекции.

3. Получите оценку

Прежде чем вы сможете оформить ипотечный кредит на покупку дома, кредитор захочет оценить стоимость имущества, чтобы убедиться, что она соответствует сумме, которую вы занимаете. При оценке учитывается все, от планировки дома и квадратных метров до того, по какой цене продаются аналогичные дома в этом районе, чтобы определить стоимость дома. В то время как оценщик выбирается кредитором, покупатель может убедиться, что его или ее оценщик имеет лицензию и знаком с районом, где находится недвижимость. Попросите показать полномочия оценщика и узнайте, сколько оценок он провел в этом районе. Если вы не удовлетворены, вы можете попросить кредитора прислать кого-то другого.

Плата за оценку, которую обычно оплачивает покупатель, сильно различается в зависимости от объема работ и размера дома. (По данным HomeAdvisor.com, в среднем оценка дома на одну семью стоит около 400 долларов, но некоторые могут стоить более 1000 долларов). 0013

0013

Чтобы защитить свои инвестиции, вам понадобится хороший полис домовладельца, а также страхование титула. Ваш кредитор также обычно требует этого в качестве условия вашего кредита. Американская ассоциация прав на землю, торговая ассоциация, предлагает доступную для поиска базу данных компаний по страхованию титула по штатам.

Вы можете сравнить ставки страхования домовладельцев на таких сайтах, как Insure.com и NetQuote.com. Вы также можете снизить ставку, купив страховку домовладельца и автомобиля в одной и той же компании. Для получения дополнительной информации Consumer Reports предлагает онлайн-справочник по страхованию домовладельцев.

5. Проведите заключительный обход

Непосредственно перед тем, как закрыть свой новый дом, важно в последний момент провести обход, чтобы убедиться, что все осталось в состоянии, указанном в договоре купли-продажи — например, потолок светильники, которые продавцы согласились оставить или старые встроенные они согласились забрать с собой . Отправляйтесь в светлое время суток и тщательно — щелкайте выключателями, открывайте водопроводные краны, запускайте приборы и спускайте воду в туалетах — чтобы убедиться, что не возникло новых проблем. Если чердак не убрали или нашли разбитое окно, вы можете попросить кредит при закрытии, чтобы оплатить вывоз хлама или ремонт.

Отправляйтесь в светлое время суток и тщательно — щелкайте выключателями, открывайте водопроводные краны, запускайте приборы и спускайте воду в туалетах — чтобы убедиться, что не возникло новых проблем. Если чердак не убрали или нашли разбитое окно, вы можете попросить кредит при закрытии, чтобы оплатить вывоз хлама или ремонт.

6. Закрытие сделки

В день закрытия все вовлеченные стороны — продавец, покупатель и их представители — подпишут документы, официально подтверждающие сделку. (Не всегда может потребоваться присутствие сторон на официальном закрытии — DocuSign, а также новые законы о дистанционном нотариальном заверении, набирающие популярность из-за пандемии, все больше оцифровывают процесс). Покупатели должны предъявить чек для покрытия расходов на закрытие, включая сборы за поиск титула, гонорары адвокатов, налоги на передачу и страховку домовладельца. Когда все документы будут подписаны, а все средства правильно распределены, право собственности будет передано вам.

Празднуйте!

Наконец-то место ваше. Возьмите свой новый набор ключей и наслаждайтесь первым входом в свой (вероятно, пустой) дом и начните представлять свою новую жизнь в его стенах.

Покупка дома в 2023 году: 13 ключевых шагов

Этот год может войти в историю недвижимости как год исправления. После вызванного пандемией бума, приносящего выгоду продавцам — с войнами торгов, нехваткой запасов и стремительным ростом цен по всей стране — рынок жилья начал остывать в 2022 году. Воздействие инфляции и быстрорастущие процентные ставки ослабили интерес покупателей, что приводит к замедлению продаж и замедлению роста цен.

Эти жилищные тенденции сохранятся и в 2023 году, что делает его чем-то вроде переходного года. Продавцы по-прежнему имеют преимущество во многих областях благодаря сохраняющейся нехватке домов, и никто не ожидает резкого падения цен или стоимости жилья. Тем не менее, бешеный темп определенно поутих, и многие аналитики видят сдвиг в сторону более сбалансированного рынка, что выгодно покупателям.

Каким бы ни было экономическое состояние рынка недвижимости, покупка дома может быть увлекательным и эмоциональным процессом. Прежде чем начать поиск, убедитесь, что вы понимаете все тонкости покупки жилья. Это даст вам возможность принимать наилучшие решения для вашей семьи и вашего кошелька.

Пошаговое руководство по покупке дома

1. Поймите, почему вы хотите купить дом

Покупка дома — важное решение, к которому нельзя относиться легкомысленно. Если вы точно не знаете, чего хотите от домовладения, вы можете в конечном итоге пожалеть о своем выборе.

С чего начать: Определите свои личные и финансовые цели. «Покупатели должны думать о таких вещах, как когда они собираются переезжать и что они хотят от дома — удобства, идеальное расположение и сколько времени им потребуется, чтобы накопить на первоначальный взнос», — говорит Эдвенс Джорджес, агент по недвижимости из RE/ MAX в Вестфилде, Нью-Джерси. «Все это важно, чтобы помочь определить цели, которые они хотели бы достичь».

Ключи на вынос

- Составьте список того, что для вас важно в доме. Является ли местоположение главным приоритетом? Какие-нибудь обязательные удобства?

- Определите, имеет ли это для вас финансовый смысл. Улучшит ли ваше финансовое положение аренда еще на год или два?

- Убедитесь, что вы готовы к текущим расходам на содержание дома.

2. Проверьте свой кредитный рейтинг

Ваш кредитный рейтинг поможет вам определить варианты финансирования; кредиторы используют его (помимо других факторов), чтобы установить условия и ставки вашего кредита. Чем выше ваш кредитный рейтинг, тем ниже процентная ставка, на которую вы будете иметь право, а это означает, что более низкие баллы приравниваются к более дорогим ипотечным кредитам.

С чего начать: Вы можете бесплатно один раз в год получить свой кредитный отчет и оценку от каждого из трех основных агентств кредитной информации, Equifax, Experian и TransUnion. Ваш банк или компания, выпустившая кредитную карту, также может предложить бесплатный доступ к вашей оценке или кредитному отчету. Если вы обнаружите какие-либо несоответствия, свяжитесь с каждым агентством и сообщите об ошибке.

Ваш банк или компания, выпустившая кредитную карту, также может предложить бесплатный доступ к вашей оценке или кредитному отчету. Если вы обнаружите какие-либо несоответствия, свяжитесь с каждым агентством и сообщите об ошибке.

Основные выводы

- Подумайте, как различные диапазоны кредитного рейтинга влияют на вашу процентную ставку, ежемесячные платежи и общую сумму процентов.

- Получайте свои кредитные отчеты от каждого кредитного бюро бесплатно каждые 12 месяцев на AnnualCreditReport.com.

- Узнайте о других способах бесплатного получения кредитного отчета и оценки.

3. Откладывайте на первоначальный взнос

Чтобы не платить частную ипотечную страховку или PMI, вам необходимо внести в качестве первоначального взноса не менее 20 процентов от покупной цены дома. Некоторые кредиторы предлагают ипотечные кредиты без PMI с более низким первоначальным взносом, но рассчитывают платить более высокую процентную ставку. Обязательно проведите исследование: для многих типов кредитов требуется гораздо более низкий минимальный первоначальный взнос, и существует множество государственных программ, помогающих покрыть расходы на первоначальный взнос для квалифицированных покупателей. Тщательно выбирайте, исходя из того, сколько вы можете заплатить авансом.

Обязательно проведите исследование: для многих типов кредитов требуется гораздо более низкий минимальный первоначальный взнос, и существует множество государственных программ, помогающих покрыть расходы на первоначальный взнос для квалифицированных покупателей. Тщательно выбирайте, исходя из того, сколько вы можете заплатить авансом.

С чего начать: Изучите требования к первоначальному взносу для кредита, который вы хотите, чтобы точно знать, сколько вам нужно. Если друг, родственник или работодатель предложил подарить первоначальный взнос, начните разговор заранее, чтобы узнать, сколько они планируют внести и есть ли какой-либо дефицит, который вам нужно будет покрыть, — и получите от них подарочное письмо в ближайшее время. продвигать.

ИпотекаОсновные выводы

- Рассмотрите варианты, поддерживаемые федеральным правительством. Если вы имеете право на получение кредита FHA, кредита VA или кредита USDA, ваши требования к первоначальному взносу будут значительно ниже 20 процентов.

- Между тем, для обычных кредитов, обеспеченных Fannie Mae и Freddie Mac, требуется всего 3 процента первоначального взноса.

- Ознакомьтесь с местными и государственными программами помощи при первоначальном взносе, чтобы узнать, имеете ли вы право на получение кредита или гранта для экономии средств.

4. Составьте бюджет на жилье

Покупная цена и первоначальный взнос — это еще не вся картина. Установление реалистичного бюджета для вашего нового дома поможет понять, что вы можете себе позволить и каковы будут ваши все расходы.

С чего начать: Тщательно учитывайте другие расходы, чтобы определить, что вы можете себе позволить в долгосрочной перспективе. «Покупатели, как правило, забывают учитывать другие расходы, такие как сборы ассоциации домовладельцев и откладывание денег на эксплуатационные расходы», — говорит Пейдж Крюгер, риелтор и основатель Signal Real Estate в Джексонвилл-Бич, Флорида. «То, что вы можете позволить себе ипотеку и первоначальный взнос, не означает, что вы можете позволить себе эти долгосрочные расходы после переезда».

Ключи на вынос

- Выясните, сколько вы можете отложить на первоначальный взнос, а также буферный фонд на текущие или непредвиденные расходы на техническое обслуживание.

- Определите максимальный кредит, на который вы имеете право. Может помочь прохождение предварительной квалификации (см. Шаг 5).

- Проанализируйте свой ежемесячный бюджет, чтобы убедиться, что вы можете оплачивать ипотечные платежи наряду с другими повседневными счетами.

5. Купить ипотечный кредит

Получение предварительного одобрения на ипотечный кредит дает вам более четкое представление о том, сколько вы можете себе позволить, и это полезно, когда вы делаете предложение о доме, потому что это показывает продавцам, что вы финансово квалифицированы. Когда вы будете готовы подать заявку на официальное одобрение, вы не обязаны придерживаться того же кредитора, который выдал вам предварительное одобрение — сравните условия и ставки, предлагаемые несколькими компаниями.

С чего начать: Поищите по крайней мере трех кредиторов или ипотечного брокера, чтобы увеличить свои шансы на получение низкой процентной ставки. Зарегистрируйте учетную запись Bankrate, чтобы определить подходящее время для выдачи ипотечного кредита с нашими ежедневными тенденциями ставок.

ИпотекаОсновные выводы

- Работайте с опытным ипотечным кредитором, который расскажет вам обо всех вариантах и общих расходах.

- Если вы впервые покупаете жилье, узнайте, какие программы или поощрения могут быть вам доступны.

6. Наймите агента по недвижимости

Опытный агент по недвижимости поможет вам сэкономить время и деньги, помогая найти дом вашей мечты и ведя переговоры с продавцом от вашего имени. Агенты — это лицензированные профессионалы, которые хорошо знают свои рынки и могут помочь вам в процессе покупки жилья.

С чего начать: Свяжитесь с несколькими агентами по недвижимости и обсудите с ними свои потребности, прежде чем выбрать одно из них. «Кто-то со знанием области может сказать, является ли ваш бюджет реалистичным или нет, в зависимости от функций, которые вы хотите иметь в доме», — говорит Крюгер. «Они также могут указать вам на соседние районы в желаемом районе или другие типы соображений, которые помогут вам найти дом».

«Кто-то со знанием области может сказать, является ли ваш бюджет реалистичным или нет, в зависимости от функций, которые вы хотите иметь в доме», — говорит Крюгер. «Они также могут указать вам на соседние районы в желаемом районе или другие типы соображений, которые помогут вам найти дом».

Ключевые продукты на вынос

- Прежде чем нанять агента по недвижимости, спросите об его послужном списке, знании желаемого района и рабочей нагрузке. Вы не хотите, чтобы кто-то был перегружен.

- Агенты часто могут направить вас к другим специалистам в сфере недвижимости, например, к жилищным инспекторам, подрядчикам, оценщикам и титульным компаниям.

- Bankrate поможет вам найти квалифицированного агента в вашем регионе.

7. Посмотреть несколько домов

Просмотр фотографий в Интернете полезен, но не заменяет личного посещения домов и знакомства с районом и его удобствами. В некоторых случаях правильный район может быть даже важнее, чем сам дом.

С чего начать: Уточните у своего агента по недвижимости, какие именно дома вы хотите увидеть, чтобы он мог более эффективно подобрать варианты, соответствующие вашим критериям. И будьте непредвзяты: возможно, вы не сможете отметить все в своем списке желаний, поэтому отдайте предпочтение тому, что важнее, а не вещам, которые приятно иметь, но не имеют решающего значения.

ИпотекаКлючевые продукты на вынос

- Исследуйте районы, которые вам нравятся, чтобы увидеть, что продается, и посетите дни открытых дверей для домов, которые вызывают у вас интерес.

- Делайте заметки о каждом посещенном объекте — через несколько они могут начать сливаться в вашей голове.

- Держите свое расписание открытым, чтобы вы могли набрасываться, когда в списке есть отличный дом, особенно на рынке продавцов с высокой конкуренцией.

8. Сделайте предложение

Понимание того, как сделать привлекательное предложение о доме, поможет увеличить ваши шансы на то, что продавец его примет, и сделает вас на один шаг ближе к получению заветных ключей.

С чего начать: Как только вы найдете «то самое», ваш агент по недвижимости поможет вам подготовить полный пакет предложений, включая цену вашего предложения, письмо с предварительным одобрением, подтверждение наличия средств для первоначального взноса (это помогает на конкурентных рынках), а также условия или непредвиденные обстоятельства.

ИпотекаОсновные выводы

- Тщательно продумайте, какие пункты о непредвиденных обстоятельствах включить в ваш контракт. Общие непредвиденные обстоятельства могут зависеть от финансирования, оценки, инспекции дома и многого другого.

- Продавцы нередко делают встречное предложение. Вы можете ответить, если хотите продолжить переговоры, или отказаться от него и двигаться дальше.

- После того, как предложение будет принято, вы подписываете договор о покупке и вносите задаток, обычно от 1 до 2 процентов от покупной цены. Средства будут храниться на условном депонировании до закрытия.

9.

Осмотр дома

Осмотр домаОсмотр дома дает общую картину состояния имущества и любых механических или структурных проблем, которые могут возникнуть. Это поможет вам определить, как продолжить процесс закрытия: если будут обнаружены серьезные проблемы, вы можете попросить продавца о ремонте или даже отказаться от сделки (при условии, что в контракте есть непредвиденная проверка). .

С чего начать: Возможно, ваш агент порекомендует домашнего инспектора, но перед тем, как его выбрать, проделайте домашнее задание. В зависимости от вашего контракта и состояния, в котором вы находитесь, вам, как правило, необходимо завершить проверку в течение 10–14 дней после подписания договора купли-продажи.

ИпотекаОсновные выводы

- Проверьте опыт инспектора, прочитав онлайн-отзывы, запросив рекомендации клиентов и просмотрев их учетные данные.

- Чтобы понять, что покрывается страховкой, а что нет, ознакомьтесь с контрольным списком проверки дома Bankrate. Плата за

- может варьироваться, но, согласно HomeAdvisor, вы, вероятно, заплатите от 281 до 402 долларов.

10. Договаривайтесь о ремонте и кредитах

Осмотр вашего дома может выявить несколько проблем, особенно если это старый дом. Возможно, потребуется решить серьезные проблемы, прежде чем ваш ипотечный кредитор завершит оформление вашего кредита, и обычно договариваются о том, чтобы продавец либо заплатил за ремонт, либо предложил покупателю кредит для покрытия расходов.

С чего начать: Потребность в ремонте не является чем-то необычным, но переговоры могут быть деликатной работой, и ее лучше доверить профессионалам, поэтому заручитесь поддержкой своего агента. Они будут работать с агентом продавца, чтобы прийти к соглашению о ремонте или кредитах.

ИпотекаКлючевые выносы

- Опасные проблемы, такие как структурные повреждения или неправильная электропроводка, могут помешать вашему кредитору одобрить ваш кредит, поэтому относитесь к решениям очень серьезно.

- Некоторые продавцы не соглашаются на капитальный ремонт. Вот почему важна проверка дома на случай непредвиденных обстоятельств — она дает вам выход из сделки, если вам это нужно.

11. Обеспечьте себе финансирование

Предварительное одобрение — это не то же самое, что официальное одобрение. Получение окончательного одобрения кредита означает, что вам необходимо поддерживать свои финансы и кредит в соответствии на этапе андеррайтинга. Не открывайте новые кредитные линии и не совершайте крупных покупок до тех пор, пока документы не будут подписаны, и по возможности избегайте смены места работы до закрытия.

С чего начать: Оперативно отвечайте на запросы или вопросы кредитора и дважды проверяйте оценку кредита, чтобы убедиться, что все данные указаны верно. Возможно, вам потребуется предоставить дополнительные документы, когда ваш кредитор завершит процесс, например, банковские выписки, налоговые декларации или дополнительное подтверждение дохода, поэтому держите свои документы в порядке.

Основные выводы

- Предварительное одобрение не означает, что вы в безопасности — это не так, пока кредитор не поставит окончательный штамп одобрения.

- Держите свои финансы и кредит в хорошей форме с момента предварительного одобрения до дня закрытия.

- Старайтесь не использовать кредитные карты, не брать новые кредиты и не закрывать кредитные счета. Эти вещи могут повредить вашему кредитному рейтингу или повлиять на соотношение долга к доходу, что может поставить под угрозу окончательное одобрение кредита.

12. Проведите последний осмотр

Последний осмотр — это ваша возможность в последний раз осмотреть недвижимость, прежде чем она станет вашей. Это ваш последний шанс решить любые нерешенные вопросы, прежде чем дом станет вашей ответственностью.

С чего начать: Ваш агент запланирует осмотр незадолго до закрытия. Принесите свой контрольный список проверки дома и другие документы, такие как счета за ремонт и квитанции, чтобы убедиться, что все было сделано в соответствии с договоренностью и что дом готов к заселению.

Основные выносы

- Попросите своего агента сопровождать вас — он может выступить в качестве свидетеля и помочь ответить на любые вопросы.

- Если есть проблемы, которые не были решены, пусть ваш агент немедленно свяжется с продавцом и вашим кредитором. Дата закрытия может быть отложена, чтобы убедиться, что эти проблемы устранены в первую очередь.

13. Закрытие вашего дома

После того, как все непредвиденные обстоятельства были соблюдены, вы довольны окончательным прохождением, и ваш кредитор объявил ваш кредит «чистым для закрытия», наконец пришло время сделать его официальным и закрыть на вашем новый дом. Как только все документы будут подписаны, дом официально станет вашим, и вы получите ключи. Поздравляем!

С чего начать: За три рабочих дня до даты закрытия кредитор предоставит вам закрывающую информацию, в которой будут указаны детали вашего кредита, такие как ежемесячный платеж, тип и срок кредита, процентная ставка, комиссия за кредит и способ много денег, которые вы должны принести для закрытия. Вы будете присутствовать на закрытии вместе с вашим агентом по недвижимости, возможно, агентом продавца, продавцом (в некоторых случаях) и агентом по закрытию, который может быть представителем условного депонирования или титульной компании или адвокатом по недвижимости. Это также когда вы перечислите свои расходы на закрытие и авансовый платеж, в зависимости от процедур компании условного депонирования.

Вы будете присутствовать на закрытии вместе с вашим агентом по недвижимости, возможно, агентом продавца, продавцом (в некоторых случаях) и агентом по закрытию, который может быть представителем условного депонирования или титульной компании или адвокатом по недвижимости. Это также когда вы перечислите свои расходы на закрытие и авансовый платеж, в зависимости от процедур компании условного депонирования.

Ключевые выводы

- Когда вы получите итоговую информацию, сравните ее с оценкой кредита, чтобы убедиться, что условия совпадают. Задайте любые вопросы и исправьте любые ошибки, прежде чем подписывать документы.

- В день закрытия внимательно просмотрите все документы, которые вы подписываете, и попросите разъяснений по поводу всего, что вы не понимаете.

- Убедитесь, что вы получили все ключи от дома, коды входа и устройства для открывания гаражных ворот, прежде чем покинуть помещение.

Что еще нужно учитывать

Определите подходящее время для покупки

Традиционно весна — это начало сезона покупки жилья, когда на рынок поступает множество предложений, а активность достигает пика. Однако собственная финансовая готовность важнее времени года.

Однако собственная финансовая готовность важнее времени года.

Достигнув рекордно низкого уровня в начале 2021 года, ставки по ипотечным кредитам подскочили в 2022 году и остаются высокими по сей день. Между тем, высокий спрос на дома привел к росту цен и разочаровал многих потенциальных покупателей жилья. Это сочетание высоких ставок и высоких цен заставляет многих людей задаваться вопросом, следует ли им попытаться купить дом сейчас или подождать, пока все не уляжется.

Ответ, вероятно, больше зависит от ваших личных обстоятельств, чем от состояния рынка жилья. Ночные рыночные прогнозы меняются, но если вы финансово стабильны, у вас достаточно сбережений, чтобы покрыть первоначальный взнос и другие расходы, ваша работа и доход стабильны, и вы готовы какое-то время оставаться на одном месте, то сейчас прекрасное время для покупки дома. С другой стороны, если ваши сбережения ограничены или ваш кредитный рейтинг ниже звездного, возможно, имеет смысл потратить больше времени на их накопление перед покупкой.

Имейте в виду одну вещь: цены на жилье недавно немного выросли после нескольких месяцев медленного снижения, поэтому будьте осторожны, если произойдет внезапный скачок цен. «Будьте осторожны при покупке в верхней части рынка, особенно если вы хотите прожить в доме всего несколько лет», — говорит Кен Х. Джонсон, экономист по недвижимости из Флоридского Атлантического университета и соавтор исследования Берачи. Hardin & Johnson Индекс покупки и аренды. Если вы хотите купить на этих условиях, говорит Джонсон, «торгуйтесь агрессивно и будьте готовы уйти».

Рассмотрите свой местный рынок

Район, в котором вы ищете дом, оказывает большое влияние на то, к чему следует готовиться покупателю жилья. У каждого рынка есть свои особенности, которые следует учитывать; налоги, стоимость жизни, рынок труда и ситуация с жильем в Калифорнии дадут условия покупки, отличные от, например, Флориды или Техаса. И даже в пределах одного города недвижимость очень локализована — вы можете быть удивлены тем, насколько резко рыночные условия могут варьироваться от одного района к другому. Вот почему партнерство со знающим местным агентом, который понимает тонкости их рынка, так важно.

Вот почему партнерство со знающим местным агентом, который понимает тонкости их рынка, так важно.

Подготовьтесь к дополнительным расходам

Первоначальный взнос часто считается самой большой статьей расходов при покупке жилья, так как это то, что покупатель должен заплатить авансом. Но домовладение предполагает множество дополнительных расходов, к которым вы должны быть готовы. Прежде чем вы даже закроете покупку, вам нужно убедиться, что у вас достаточно денег, чтобы покрыть расходы на закрытие. Эти сборы будут варьироваться в зависимости от штата и отдельной транзакции, но они почти наверняка будут достигать тысяч долларов.

При планировании ежемесячных расходов на жилье учитывайте не только основную сумму и проценты по ипотечному платежу, но и налоги на недвижимость, взносы на страхование жилья и сборы ассоциации домовладельцев (если применимо), а также частную ипотечную страховку, если вы вносите снизился менее чем на 20 процентов. И не забывайте откладывать деньги на текущее обслуживание и непредвиденный ремонт.

Часто задаваемые вопросы

Не существует жесткого и быстрого ответа, но кредитный рейтинг далеко за 700 — хорошее место для начала. Минимальный балл, необходимый для получения большинства обычных кредитов, составляет 620, но, согласно последним данным Федерального резервного банка Нью-Йорка, средний балл по выдаче ипотечных кредитов составляет 766. Чем выше ваш кредитный рейтинг, тем выше ваша ставка. скорее всего, претендовать на.

Решение, в конечном счете, личное: оно действительно зависит от ваших финансов и жизненных обстоятельств. Если вы стабильны и финансово обеспечены, покупка сейчас позволит вам сразу же начать наращивать капитал, и вы сможете рефинансировать в будущем, если ставки существенно снизятся.