Депозитный калькулятор всех банков Украины

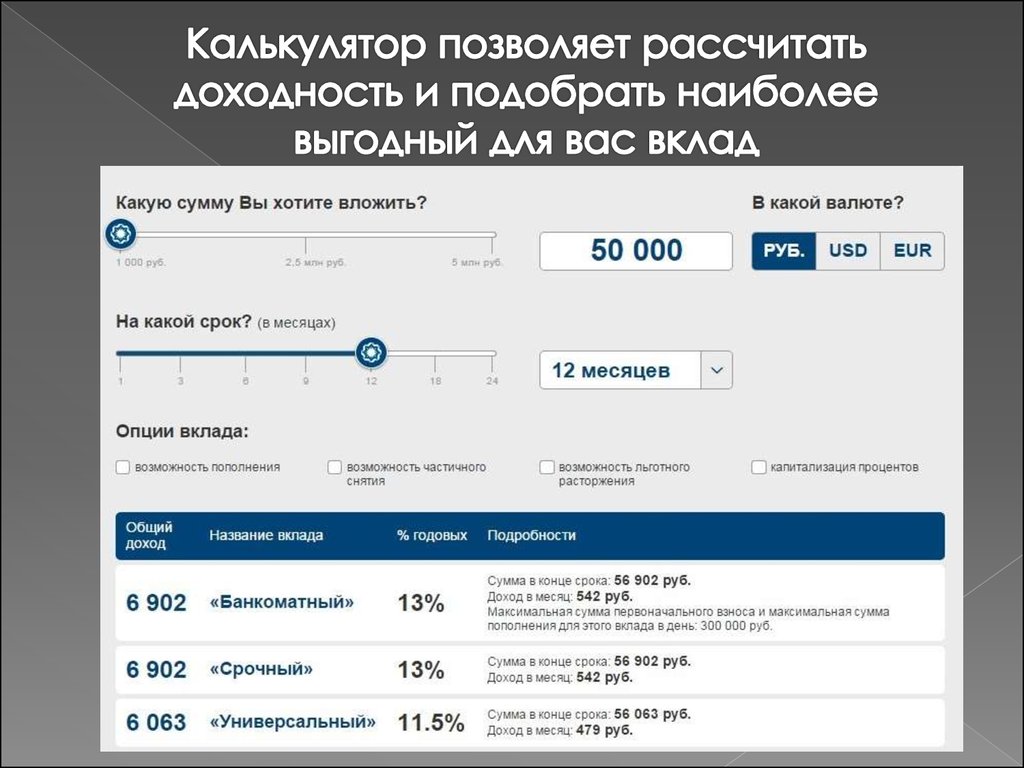

Расчет доходности депозитов с учетом суммы вклада, срока, пополнений, капитализации и других условий

Сумма / валюта

Горячие предложения

Вам подходят 22 депозита

Дата обновления:Банк

% СтавкаДоходСрок вклада

100% иностранного капитала

Срочные депозиты от Кредитвест Банка

16%+1%

ставка + бонус

6 860 грндоход за 6 мес

16депозитов оформлено за 30 дней

Онлайн оформление

Частичное снятие

Досрочное расторжение

Пролонгация

Подробно

16депозитов оформлено за 30 дней

Условия депозита

Срок вкладаот 177 до 213 дней

Сумма депозита50 000 — 50 000 000 грн

Досрочное расторжениенет

Возможность частичного снятиянет

Пролонгациянет

Выплата процентовВ конце срока

Расчет вашего дохода

Сумма депозита100 000 грн

Бонус от Минфина500 грн

Доход до оплаты налогов8 022 грн

Доход за вычетом налогов

402грн

Налог 1 564,00 грн

100% вклада гарантировано

Срочные депозиты от Банка Кредит Днепр

17%+1%

ставка + бонус

7 263 грндоход за 6 мес

6депозитов оформлено за 30 дней

Онлайн оформление

Частичное снятие

Досрочное расторжение

Пролонгация

Подробно

6депозитов оформлено за 30 дней

2. 98 из 5Рейтинг Минфина

98 из 5Рейтинг Минфина

Условия депозита

Срок вкладаот 177 до 213 дней

Сумма депозита30 000 — 50 000 000 грн

Досрочное расторжениенет

Возможность частичного снятиянет

Пролонгацияда

Выплата процентовВ конце срока

Расчет вашего дохода

Сумма депозита100 000 грн

Бонус от Минфина500 грн

Доход до оплаты налогов8 523 грн

Доход за вычетом налогов

6 861грн +

402грн

Налог 1 662,00 грн

100% вклада гарантировано

Призер FinAwards 2020

Депозит Классический, Накопительный от Глобус Банка

15%+1%

ставка + бонус

6 456 грндоход за 6 мес

34депозита оформлено за 30 дней

Онлайн оформление

Частичное снятие

Досрочное расторжение

Пролонгация

Подробно

34депозита оформлено за 30 дней

2. 92 из 5Рейтинг Минфина

92 из 5Рейтинг Минфина

Условия депозита

Срок вкладаот 177 до 213 дней

Сумма депозита50 000 — 50 000 000 грн

Досрочное расторжениенет

Возможность частичного снятиянет

Пролонгациянет

Выплата процентовВ конце срока, Ежемесячно

Расчет вашего дохода

Сумма депозита100 000 грн

Бонус от Минфина500 грн

Доход до оплаты налогов7 521 грн

Доход за вычетом налогов

6 054грн +

402грн

Налог 1 467,00 грн

100% вклада гарантировано

Выбор клиентов FinAwards 2020

Срочные депозиты от Альянс Банка

18.5%+0.6%

ставка + бонус

7 707 грндоход за 6 мес

218депозитов оформлено за 30 дней

Онлайн оформление

Частичное снятие

Досрочное расторжение

Пролонгация

Подробно

218депозитов оформлено за 30 дней

2. 67 из 5Рейтинг Минфина

67 из 5Рейтинг Минфина

Условия депозита

Срок вкладаот 177 до 213 дней

Сумма депозита50 000 — 50 000 000 грн

Досрочное расторжениенет

Возможность частичного снятиянет

Пролонгацияда

Выплата процентовВ конце срока

Расчет вашего дохода

Сумма депозита100 000 грн

Бонус от Минфина300 грн

Доход до оплаты налогов9 275 грн

Доход за вычетом налогов

7 466грн +

241грн

Налог 1 809,00 грн

Депозит Максимальный доход Онлайн от Коммерческого Индустриального Банка

18%

ставка

7 265 грндоход за 6 мес

Онлайн оформление

Частичное снятие

Досрочное расторжение

Пролонгация

Подробно

3.11 из 5Рейтинг Минфина

Условия депозита

Срок вклада184 дня

Сумма депозита1 000 — 50 000 000 грн

Досрочное расторжениенет

Возможность частичного снятиянет

Пролонгацияда

Выплата процентовВ конце срока

Расчет вашего дохода

Сумма депозита100 000 грн

Доход до оплаты налогов9 025 грн

Доход за вычетом налогов

7 265грн

Налог 1 760,00 грн

Депозит Срочный от Укрстройинвестбанка

17%

ставка

6 861 грндоход за 6 мес

Онлайн оформление

Частичное снятие

Досрочное расторжение

Пролонгация

Подробно

Условия депозита

Срок вклада184 дня

Сумма депозита5 000 — 50 000 000 грн

Досрочное расторжениенет

Возможность частичного снятиянет

Пролонгацияда

Выплата процентовВ конце срока

Расчет вашего дохода

Сумма депозита100 000 грн

Доход до оплаты налогов8 523 грн

Доход за вычетом налогов

6 861грн

Налог 1 662,00 грн

Депозит Классический + от Агропросперис Банка

16.

ставка

6 760 грндоход за 6 мес

Онлайн оформление

Частичное снятие

Досрочное расторжение

Пролонгация

Подробно

Условия депозита

Срок вклада184 дня

Сумма депозита100 000 — 50 000 000 грн

Досрочное расторжениенет

Возможность частичного снятиянет

Пролонгацияда

Выплата процентовВ конце срока

Расчет вашего дохода

Сумма депозита100 000 грн

Доход до оплаты налогов8 398 грн

Доход за вычетом налогов

6 760грн

Налог 1 638,00 грн

Депозит Срочный от Прокредит Банка

16%

ставка

6 458 грндоход за 6 мес

Онлайн оформление

Частичное снятие

Досрочное расторжение

Пролонгация

Подробно

3.41 из 5Рейтинг Минфина

Условия депозита

Срок вклада184 дня

Сумма депозита50 000 — 50 000 000 грн

Досрочное расторжениенет

Возможность частичного снятиянет

Пролонгациянет

Выплата процентовЕжемесячно

Расчет вашего дохода

Сумма депозита100 000 грн

Доход до оплаты налогов8 022 грн

Доход за вычетом налогов

6 458грн

Налог 1 564,00 грн

Пополни свой кошелек бонусом от Минфина!

Просто заполни заявку и получи бонус до 2% годовых от суммы депозита

Подробно

Депозит Респект от РВС Банка

14. 9%

9%

ставка

6 013 грндоход за 6 мес

Онлайн оформление

Частичное снятие

Досрочное расторжение

Пролонгация

Подробно

Условия депозита

Срок вкладаот 183 до 184 дней

Сумма депозита1 000 — 50 000 000 грн

Досрочное расторжениенет

Возможность частичного снятиянет

Пролонгациянет

Выплата процентовВ конце срока

Расчет вашего дохода

Сумма депозита100 000 грн

Доход до оплаты налогов7 470 грн

Доход за вычетом налогов

6 013грн

Налог 1 457,00 грн

Депозит Военный от Укргазбанка

14.5%

ставка

5 852 грндоход за 6 мес

Онлайн оформление

Частичное снятие

Досрочное расторжение

Пролонгация

Подробно

3.28 из 5Рейтинг Минфина

Условия депозита

Срок вклада183 дня

Сумма депозита1 000 — 50 000 000 грн

Досрочное расторжениенет

Возможность частичного снятиянет

Пролонгацияда

Выплата процентовВ конце срока

Расчет вашего дохода

Сумма депозита100 000 грн

Доход до оплаты налогов7 270 грн

Доход за вычетом налогов

5 852грн

Налог 1 418,00 грн

Депозит Прибыльный от Альфа-Банка

14.

ставка

6 016 грндоход за 6 мес

Онлайн оформление

Частичное снятие

Досрочное расторжение

Пролонгация

Подробно

2.84 из 5Рейтинг Минфина

Условия депозита

Срок вклада184 дня

Сумма депозита5 000 — 199 999 грн

Досрочное расторжениенет

Возможность частичного снятиянет

Пролонгацияда

Выплата процентовЕжемесячно, Капитализация

Расчет вашего дохода

Сумма депозита100 000 грн

Доход до оплаты налогов7 473 грн

Доход за вычетом налогов

6 016грн

Налог 1 457,00 грн

Депозит Универсальный от Первого инвестиционного Банка

14.25%

ставка

5 752 грндоход за 6 мес

Онлайн оформление

Частичное снятие

Досрочное расторжение

Пролонгация

Подробно

Условия депозита

Срок вклада184 дня

Сумма депозита5 000 — 50 000 000 грн

Досрочное расторжениенет

Возможность частичного снятиянет

Пролонгациянет

Выплата процентовЕжемесячно

Расчет вашего дохода

Сумма депозита100 000 грн

Доход до оплаты налогов7 145 грн

Доход за вычетом налогов

5 752грн

Налог 1 393,00 грн

Депозит на заказ от Банка Клиринговый Дом

14%

ставка

5 651 грндоход за 6 мес

Онлайн оформление

Частичное снятие

Досрочное расторжение

Пролонгация

Подробно

2. 77 из 5Рейтинг Минфина

77 из 5Рейтинг Минфина

Условия депозита

Срок вклада181 день

Досрочное расторжениенет

Возможность частичного снятиянет

Пролонгацияда

Выплата процентовВ конце срока

Расчет вашего дохода

Сумма депозита100 000 грн

Доход до оплаты налогов7 019 грн

Доход за вычетом налогов

5 651грн

Налог 1 368,00 грн

Депозит Стабильный через TAS2U от Таскомбанка

14%

ставка

5 651 грндоход за 6 мес

Онлайн оформление

Частичное снятие

Досрочное расторжение

Пролонгация

Подробно

3.18 из 5Рейтинг Минфина

Условия депозита

Срок вклада184 дня

Сумма депозита1 000 — 50 000 000 грн

Досрочное расторжениенет

Возможность частичного снятиянет

Пролонгацияда

Выплата процентовВ конце срока

Расчет вашего дохода

Сумма депозита100 000 грн

Доход до оплаты налогов7 019 грн

Доход за вычетом налогов

5 651грн

Налог 1 368,00 грн

izi-депозит от izibank

13. 5%

5%

ставка

5 448 грндоход за 6 мес

Онлайн оформление

Частичное снятие

Досрочное расторжение

Пролонгация

Подробно

Условия депозита

Срок вклада182 дня

Сумма депозита100 — 2 000 000 грн

Досрочное расторжениенет

Возможность частичного снятиянет

Пролонгацияда

Выплата процентовВ конце срока, Ежемесячно

Расчет вашего дохода

Сумма депозита100 000 грн

Доход до оплаты налогов6 768 грн

Доход за вычетом налогов

5 448грн

Налог 1 320,00 грн

Депозит Прибыльный от Кредобанка

13%

ставка

5 247 грндоход за 6 мес

Онлайн оформление

Частичное снятие

Досрочное расторжение

Пролонгация

Подробно

3.61 из 5Рейтинг Минфина

Условия депозита

Срок вклада184 дня

Сумма депозита500 — 50 000 000 грн

Досрочное расторжениенет

Возможность частичного снятиянет

Пролонгациянет

Выплата процентовВ конце срока

Расчет вашего дохода

Сумма депозита100 000 грн

Доход до оплаты налогов6 518 грн

Доход за вычетом налогов

5 247грн

Налог 1 271,00 грн

Депозит Срочный от МТБ Банка

12%

ставка

4 843 грндоход за 6 мес

Онлайн оформление

Частичное снятие

Досрочное расторжение

Пролонгация

Подробно

2. 87 из 5Рейтинг Минфина

87 из 5Рейтинг Минфина

Условия депозита

Срок вклада184 дня

Сумма депозита2 000 — 50 000 000 грн

Досрочное расторжениенет

Возможность частичного снятиянет

Пролонгацияда

Выплата процентовЕжемесячно

Расчет вашего дохода

Сумма депозита100 000 грн

Доход до оплаты налогов6 016 грн

Доход за вычетом налогов

4 843грн

Налог 1 173,00 грн

Депозит Доходный от ПУМБ

11%

ставка

4 439 грндоход за 6 мес

Онлайн оформление

Частичное снятие

Досрочное расторжение

Пролонгация

Подробно

3.08 из 5Рейтинг Минфина

Условия депозита

Срок вклада184 дня

Сумма депозита500 — 299 999 грн

Досрочное расторжениенет

Возможность частичного снятиянет

Пролонгацияда

Выплата процентовЕжемесячно

Расчет вашего дохода

Сумма депозита100 000 грн

Доход до оплаты налогов5 515 грн

Доход за вычетом налогов

4 439грн

Налог 1 076,00 грн

Депозит Online от А-Банка

10. 25%

25%

ставка

4 137 грндоход за 6 мес

Онлайн оформление

Частичное снятие

Досрочное расторжение

Пролонгация

Подробно

2.79 из 5Рейтинг Минфина

Условия депозита

Срок вклада184 дня

Сумма депозита1 000 — 50 000 000 грн

Досрочное расторжениенет

Возможность частичного снятиянет

Пролонгацияда

Выплата процентовЕжемесячно

Расчет вашего дохода

Сумма депозита100 000 грн

Доход до оплаты налогов5 139 грн

Доход за вычетом налогов

4 137грн

Налог 1 002,00 грн

Депозит Neodepozit от Neobank

8.75%

ставка

3 531 грндоход за 6 мес

Онлайн оформление

Частичное снятие

Досрочное расторжение

Пролонгация

Подробно

Условия депозита

Срок вклада184 дня

Сумма депозита1 000 — 50 000 000 грн

Досрочное расторжениенет

Возможность частичного снятиянет

Пролонгациянет

Выплата процентовЕжемесячно

Расчет вашего дохода

Сумма депозита100 000 грн

Доход до оплаты налогов4 387 грн

Доход за вычетом налогов

3 531грн

Налог 856,00 грн

Депозит Классический Срочный Онлайн от Райффайзен Банка

7. 5%

5%

ставка

3 027 грндоход за 6 мес

Онлайн оформление

Частичное снятие

Досрочное расторжение

Пролонгация

Подробно

4.05 из 5Рейтинг Минфина

Условия депозита

Срок вклада184 дня

Сумма депозита2 000 — 50 000 000 грн

Досрочное расторжениенет

Возможность частичного снятиянет

Пролонгациянет

Выплата процентовВ конце срока

Расчет вашего дохода

Сумма депозита100 000 грн

Доход до оплаты налогов3 760 грн

Доход за вычетом налогов

3 027грн

Налог 733,00 грн

Призер FinAwards 2020

Депозит Стандарт от Приватбанка

5.5%

ставка

2 221 грндоход за 6 мес

Онлайн оформление

Частичное снятие

Досрочное расторжение

Пролонгация

Подробно

3.81 из 5Рейтинг Минфина

Условия депозита

Срок вклада184 дня

Сумма депозита2 — 50 000 000 грн

Досрочное расторжениенет

Возможность частичного снятиянет

Пролонгацияда

Выплата процентовЕжемесячно

Расчет вашего дохода

Сумма депозита100 000 грн

Доход до оплаты налогов2 758 грн

Доход за вычетом налогов

2 221грн

Налог 537,00 грн

Содержание

- 1.

Депозитный калькулятор

Депозитный калькулятор - 2. Как рассчитать доходность вкладов в банках?

- 3. Как рассчитать проценты по вкладу?

- 4. Простая формула

- 5. Сложная формула депозита с пополнением

- 6. Вклады на депозит с ежемесячной капитализацией

- 7. Налогообложение депозитов

- 8. Как рассчитывается налог на доход по депозитному вкладу

Депозитный калькулятор

Депозитный калькуляторДепозитный калькулятор

При помощи такого специального инструмента, как калькулятор депозита, можно с легкостью просчитать доходность от вложения средств на депозит в банковское или иное финансовое учреждение. То есть вы будете иметь расчеты относительно суммы от депозита, которая будет предоставлена по окончанию вклада.

Как рассчитать доходность вкладов в банках?

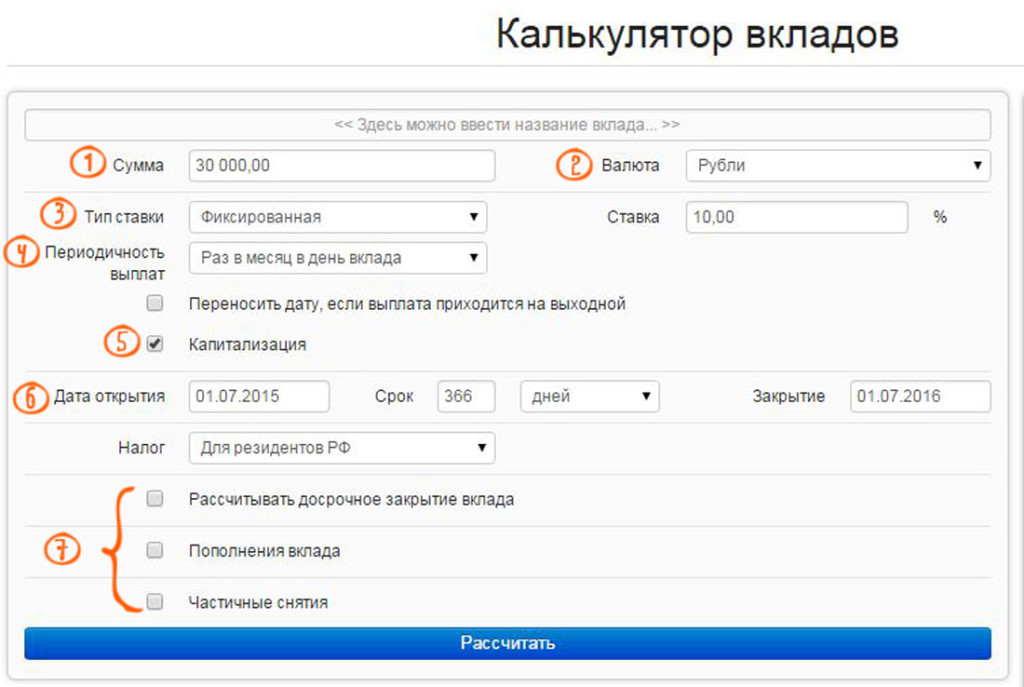

Сперва потребуется определиться с суммой депозита и ввести ее в поле ввода калькулятора:

Также необходимо выбрать тип валюты из выпадающего списка, который предоставит калькулятор вкладов, это может быть гривна, доллар или евро:

Далее нужно определить временной период, на который предполагаете разместить свой денежный вклад.

При необходимости расчета доходности средств, используя депозитный калькулятор онлайн с какими либо дополнительными параметрами, нужно включить меню фильтров, где обозначить соответствующие условия:

По окончанию введения всех данных необходимо нажать клавишу «Подобрать», после чего будет предоставлен список депозитов финансовых учреждений с уже просчитанным доходом. Таким образом рассчитать депозит достаточно просто.

Как рассчитать проценты по вкладу?

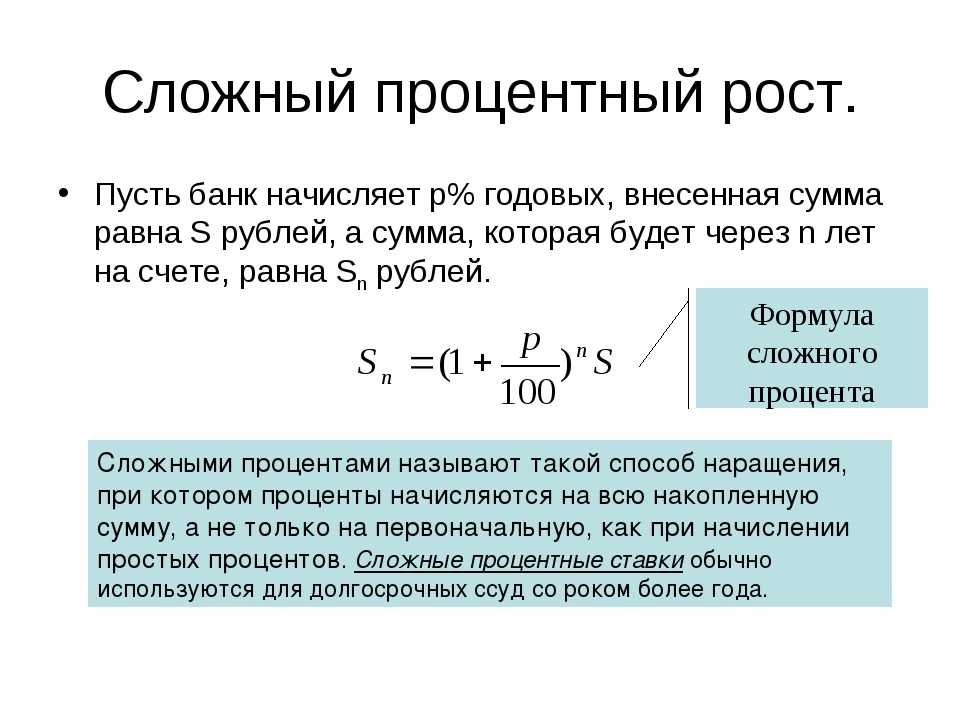

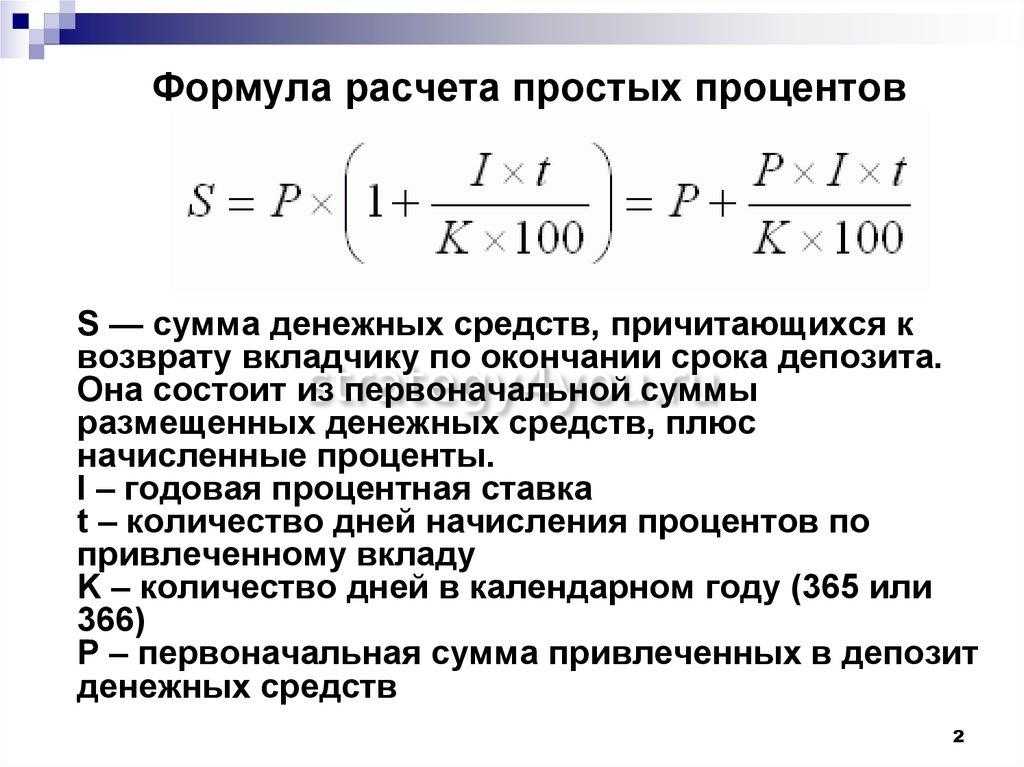

При расчете процентных ставок по вкладу рекомендуется использовать основные формулы. Стоит при этом учесть, что формулы могут не включать налогообложение.

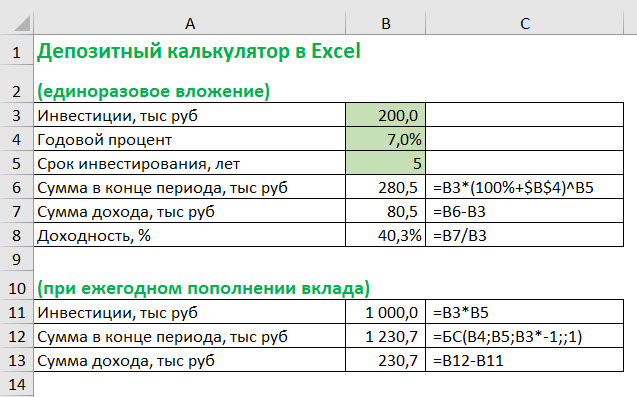

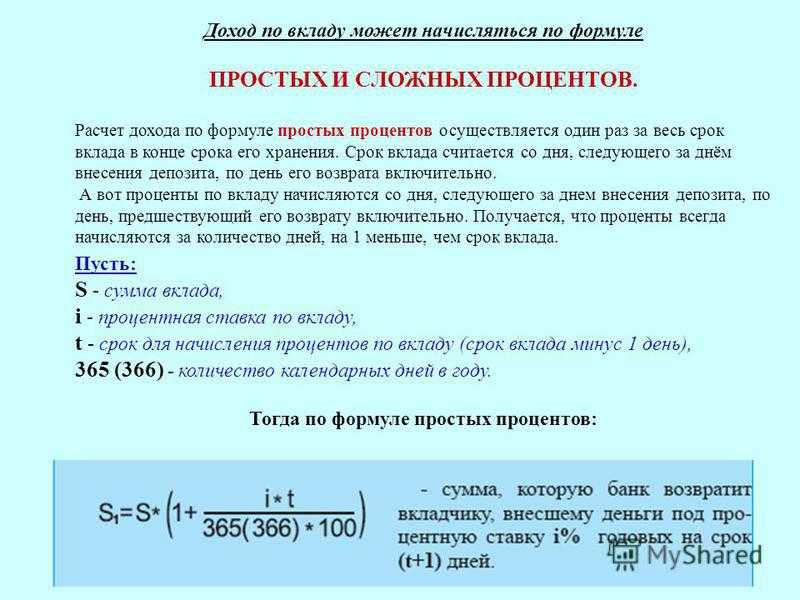

Простая формулаМожно осуществить расчет депозита без капитализации по простой формуле:

S=(P*I*t):K*100

Где формула депозита включает такие показатели, как:

| P | сумма вклада |

| S | начисленный профит |

| t | срок депозита (обозначается количество дней) |

| I | ставка по депозиту за год |

| K | число дней в течении года (учитывается 365 дней) |

Например, вклад 50 тысяч гривен на 12 месяцев под 18 процентов, сумма дохода будет 2350 гривен. Согласно формуле: (50 000*18*365):365*100=9000.

Согласно формуле: (50 000*18*365):365*100=9000.

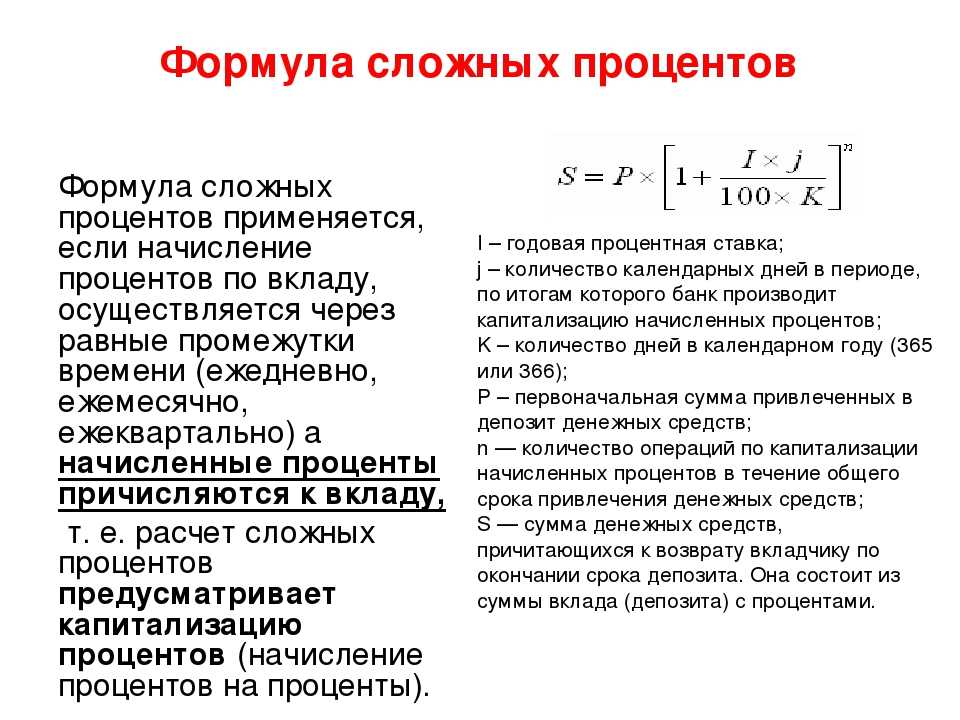

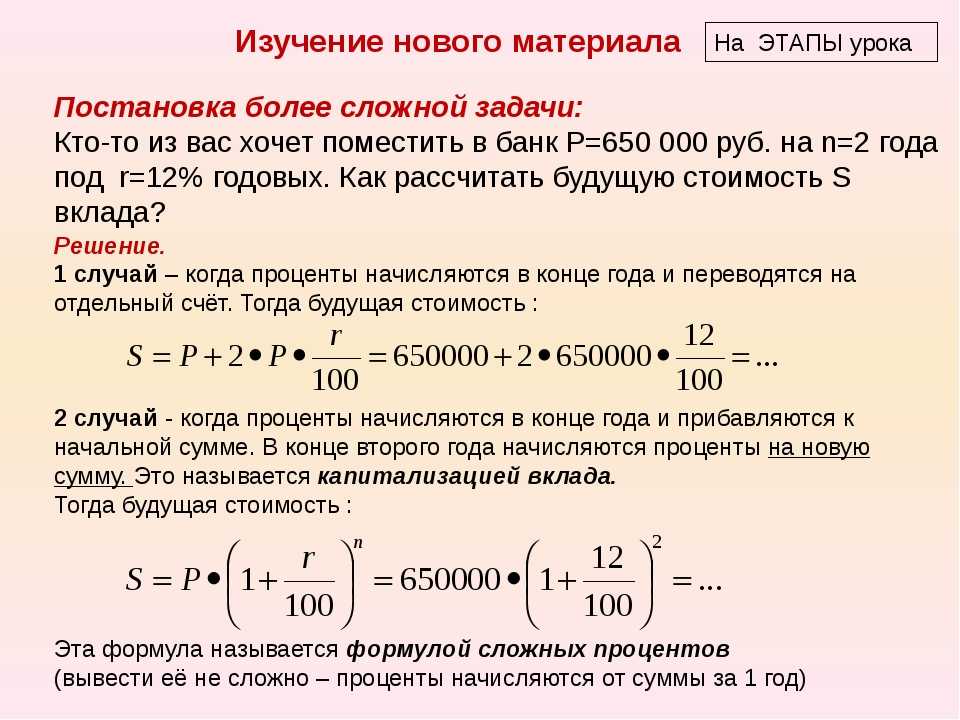

В некоторых случаях, по желанию клиента, процент может не начисляться на счет, а прибавляться к телу вклада. Осуществляется расчет процентов по депозиту по следующей формуле:

S = ((P * I * (t: K)):100) + ((P 1 * I * (t 1: K)):100).

Начальная и последующая составляющие в данной формуле различаются при каждом расчете переменными P (что являются размером вклада), и t — количеством дней. Например пополняемый вклад 50 000, ставка 12%, срок депозита 60 дней. В том случае когда клиент пополнит свой счет на 10 000 гривен на 20 день вклада, начальный взнос будет находится на 19 днях. Сумма с 20 по 60 день вклада (всего 41 день) равняется 60 000 гривен. Исходя из чего рассчитать процент по депозиту можно так:

Вклады на депозит с ежемесячной капитализацией((50 000*12*(19:365)):100+((60 000*12*(41:365)):100 = 312,33+808,77=1121,1 гривен.

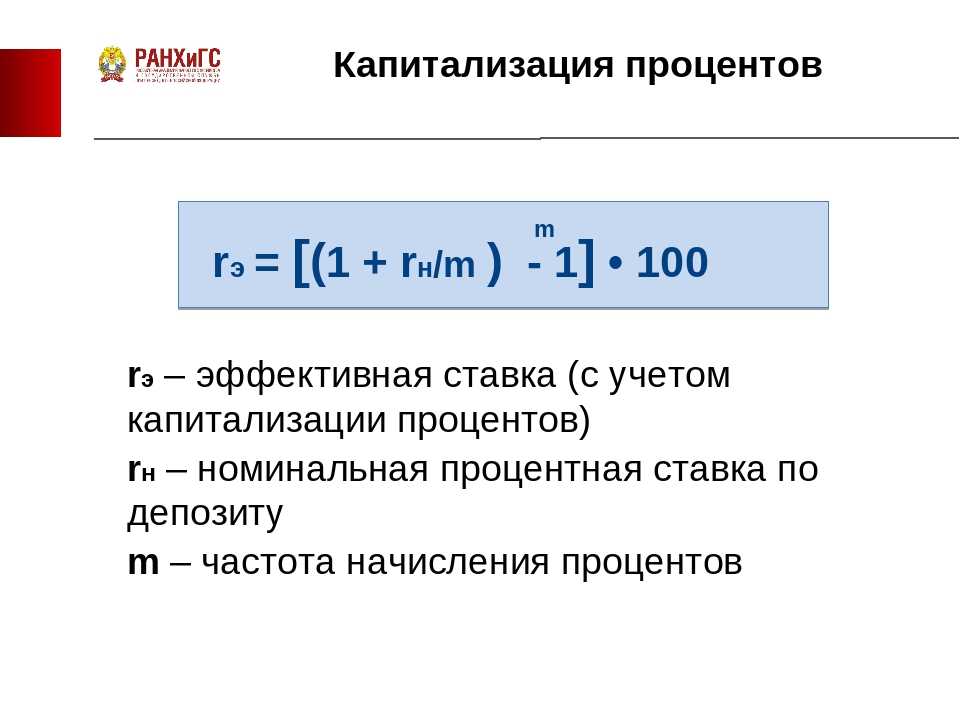

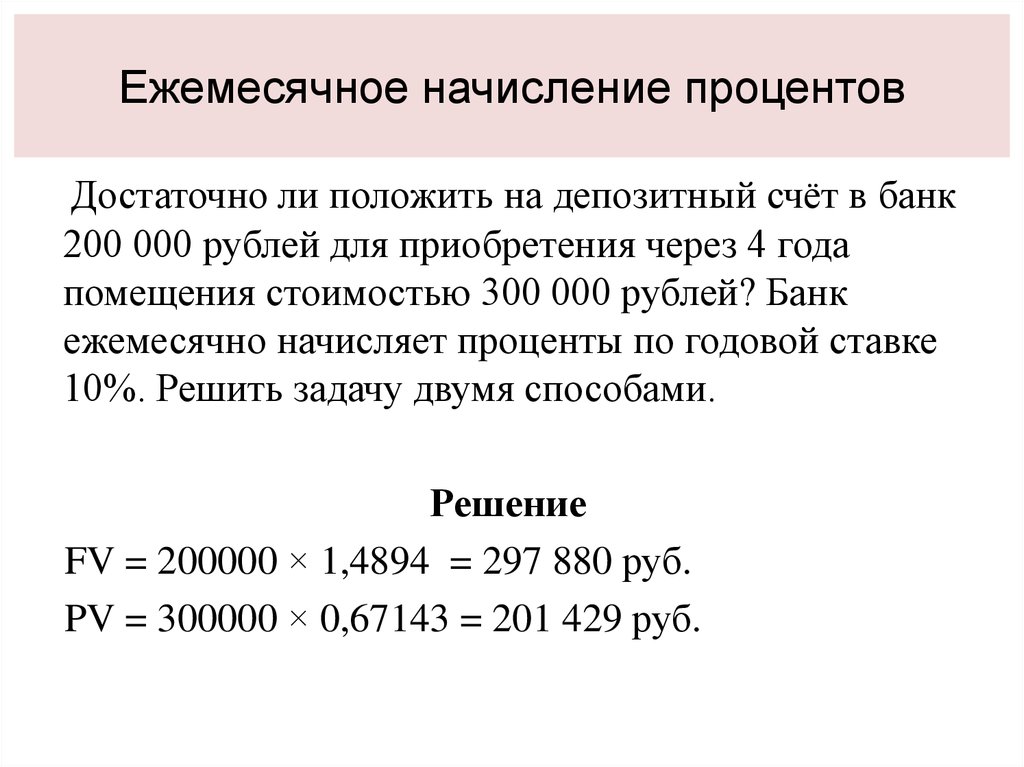

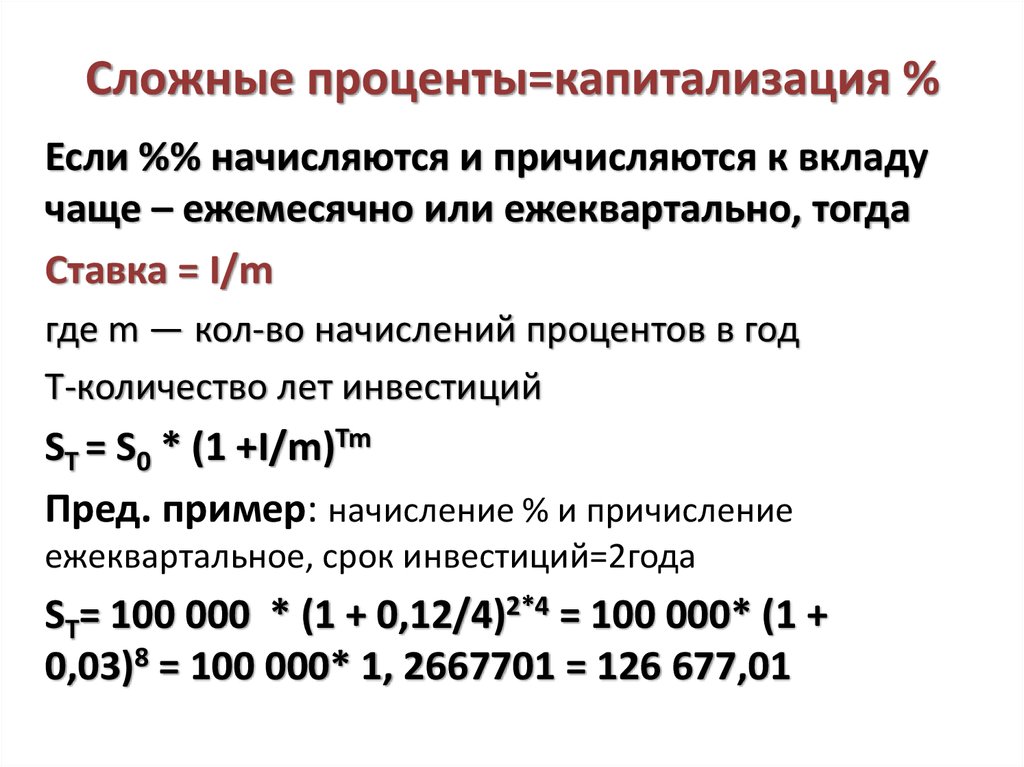

При расчете процентов по депозитам с ежемесячной капитализацией необходимо применять такую формулу:

S=P*(1+l:12)t:100

В которой:

Прибыль от вложения- S

сумма вклада- P

ставка по депозиту- I

количество месяцев, на который размещен депозит- t

Также можно применить калькулятор процентов по вкладу.

Например, депозит с капитализацией 100 000 гривен под 18 процентов, на срок три месяца, с июня по август. Подставим необходимые данные в формулу:

100 000*(1+18:12:100)3=4567,84 гривен.

Налогообложение депозитов

Доходы по банковским депозитам налогооблагаются по ставке 18 процентов на доходы физических лиц. Также вкладчики платят военный сбор в размере 1,5 процентов.

Также облагаются налогами проценты:

- по текущим банковским счетам;

- по депозитам;

- по вкладах в кредитных союзах;

- по депозитным сертификатам.

В налоговую службу вкладчик при этом самостоятельно не обращается, совершают все необходимые действия кредитные союзы или банки. Являются которые также налоговыми агентами. Данные финансовые учреждение начисляют, также удерживают и оплачивают все необходимые платежи в бюджет.

Исходя из чего клиентам банков или кредитных союзов не нужно доходы от депозитных счетов вносить в декларацию. За исключением тех ситуаций, когда гражданину необходимо предоставлять декларацию за год исходя из c пп. «е» п. 176.1 НКУ.

За исключением тех ситуаций, когда гражданину необходимо предоставлять декларацию за год исходя из c пп. «е» п. 176.1 НКУ.

Как рассчитывается налог на доход по депозитному вкладу

Например если клиент финансового учреждения на банковском депозите имеет 100 000 гривен. Процент по депозиту 16,5 годовых, на двенадцать месяцев.

Сумма, в которую включены начисленные проценты, под конец срока депозитного договора будет равняться 116 500 гривен. Соответственно из которых проценты по депозитному вкладу составят 16500 гривен. Непосредственно с этой суммы в 16500 и потребуется заплатить налоги. Банковское учреждение в бюджет государства или НДФЛ перечислит 2970 гривен, военный сбор составит сумму 247,5 гривен. Вкладчик финансового учреждения по окончанию договора на депозит получит денежную сумму в размере 113 282,5 гривен.

Исходя из чего по данному депозитному вкладу нетто-ставка будет не 16,5 процентов в год, а несколько меньше 13,28 процентов.

Главная / Депозиты / Депозитный калькулятор

Калькулятор вкладов, депозитов — рассчитать проценты по вкладу в белорусских рублях, иностранной валюте на калькуляторе в Минске, Беларуси

180 вкладов от 19 банков

Сумма вклада

Валюта

BYNUSDEURRUBCNY

Срок

Любой срокдо 1 месяца1-3 месяца3-6 месяцев6-9 месяцев9-12 месяцев1-2 года2-3 годаОт 3 лет

Пополнение

Банки

Альфа-БанкБанк БелВЭББанк ВТБ (Беларусь)Банк ДабрабытБанк РешениеБелагропромбанкБеларусбанкБелгазпромбанкБелинвестбанкБНБ-БанкБСБ БанкБТА БанкМТБанкОптиКурс НКФОПаритетбанкПриорбанкРРБ-БанкСбер БанкСтатусБанкТехнобанкТК БанкЦептер Банк

+ Eще условия

Пополнение Проценты начисляются и на недавно зачисленные деньги, поэтому итоговая прибыль увеличивается.»/>

Проценты начисляются и на недавно зачисленные деньги, поэтому итоговая прибыль увеличивается.»/>

Капитализация

Досрочное снятие

Частичное снятие

Пролонгация

Открытие онлайн «/>

«/>

Фиксированная ставка

Переменная ставка

Подобрать

Найдено 128 вкладов

Обновлено 23.09.2022

C онлайн-заявкой

Выберите сортировкуПо ставкеПо минимальной сумме

Максимум

Максимум

Ставка

15%

Преимущества

Срок

370 дн.

Мин. сумма, от

500 р.

Рассчитать доход

- Капитализация

- Возможность пополнения

- Досрочный отзыв

- Открытие онлайн

- Пролонгация

- Частичное снятие

Подробнее

Преимущества

Открыть вклад

Срочный (отзывный) BYN

Срочный (отзывный) BYN

Ставка

от 3 до 11%

Преимущества

Срок

от 32 дн. до 12 мес.

Мин. сумма, от

100 р.

Рассчитать доход

- Капитализация

- Возможность пополнения

- Досрочный отзыв

- Открытие онлайн

- Пролонгация

- Частичное снятие

Подробнее

Преимущества

Открыть вклад

RRB-online BYN 13 месяцев капитализация

RRB-online BYN 13 месяцев капитализация

Ставка

13%

Преимущества

Срок

13 мес.

Мин. сумма, от

100 р.

Рассчитать доход

- Капитализация

- Возможность пополнения

- Досрочный отзыв

- Открытие онлайн

- Пролонгация

- Частичное снятие

Подробнее

Преимущества

Открыть вклад

Online-решение NEW

Online-решение NEW

Ставка

от 6 до 13.5%

Преимущества

Срок

от 2 мес. до 24 мес.

Мин. сумма, от

5 р.

Рассчитать доход

- Капитализация

- Возможность пополнения

- Досрочный отзыв

- Открытие онлайн

- Пролонгация

- Частичное снятие

Подробнее

Преимущества

Открыть вклад

Безотзывный вклад (онлайн) в BYN

Безотзывный вклад (онлайн) в BYN

Ставка

10.2%

Преимущества

Срок

24 мес.

Мин. сумма, от

50 р.

Рассчитать доход

- Капитализация

- Возможность пополнения

- Досрочный отзыв

- Открытие онлайн

- Пролонгация

- Частичное снятие

Подробнее

Преимущества

Открыть вклад

Личный выбор (безотзывный) в BYN

Личный выбор (безотзывный) в BYN

Ставка

от 6 до 16%

Преимущества

Срок

от 1 мес. до 60 мес.

Мин. сумма, от

50 р.

Рассчитать доход

- Капитализация

- Возможность пополнения

- Досрочный отзыв

- Открытие онлайн

- Пролонгация

- Частичное снятие

Подробнее

Преимущества

Открыть вклад

Марафон

Марафон

Ставка

14%

Преимущества

Срок

13 мес.

Мин. сумма, от

100 р.

Рассчитать доход

- Капитализация

- Возможность пополнения

- Досрочный отзыв

- Открытие онлайн

- Пролонгация

- Частичное снятие

Подробнее

Преимущества

Открыть вклад

Управляй Онлайн

Управляй Онлайн

Ставка

8. 75%

75%

Преимущества

Срок

275 дн.

Мин. сумма, от

50 р.

Рассчитать доход

- Капитализация

- Возможность пополнения

- Досрочный отзыв

- Открытие онлайн

- Пролонгация

- Частичное снятие

Подробнее

Преимущества

Открыть вклад

Добры месяц

Добры месяц

Ставка

6%

Преимущества

Срок

35 дн.

Мин. сумма, от

100 р.

Рассчитать доход

- Капитализация

- Возможность пополнения

- Досрочный отзыв

- Открытие онлайн

- Пролонгация

- Частичное снятие

Подробнее

Преимущества

Открыть вклад

МТБелки (безотзывный) с пролонгацией

МТБелки (безотзывный) с пролонгацией

Ставка

от 6 до 9%

Преимущества

Срок

от 3 мес. до 5 мес.

Мин. сумма, от

50 р.

Рассчитать доход

- Капитализация

- Возможность пополнения

- Досрочный отзыв

- Открытие онлайн

- Пролонгация

- Частичное снятие

Подробнее

Преимущества

Открыть вклад

Детский

Детский

Ставка

от 16.3 до 16.5%

Преимущества

Срок

от 36 мес. до 60 мес.

Мин. сумма, от

250 р.

Рассчитать доход

- Капитализация

- Возможность пополнения

- Досрочный отзыв

- Открытие онлайн

- Пролонгация

- Частичное снятие

Подробнее

Преимущества

Открыть вклад

Дамский к@приз (безотзывный)

Дамский к@приз (безотзывный)

Ставка

от 16.2 до 16.4%

Преимущества

Срок

от 13 мес. до 24 мес.

Мин. сумма, от

50 р.

Рассчитать доход

- Капитализация

- Возможность пополнения

- Досрочный отзыв

- Открытие онлайн

- Пролонгация

- Частичное снятие

Подробнее

Преимущества

Открыть вклад

Успешный Безотзывный*

Успешный Безотзывный*

Ставка

16.1%

Преимущества

Срок

13 мес.

Мин. сумма, от

50000 р.

Рассчитать доход

- Капитализация

- Возможность пополнения

- Досрочный отзыв

- Открытие онлайн

- Пролонгация

- Частичное снятие

Подробнее

Преимущества

Открыть вклад

Классик безотзывный свыше года

Классик безотзывный свыше года

Ставка

от 16.1 до 16.2%

Преимущества

Срок

от 18 мес. до 24 мес.

Мин. сумма, от

150 р.

Рассчитать доход

- Капитализация

- Возможность пополнения

- Досрочный отзыв

- Открытие онлайн

- Пролонгация

- Частичное снятие

Подробнее

Преимущества

Открыть вклад

Урожайный Безотзывный

Урожайный Безотзывный

Ставка

16%

Преимущества

Срок

13 мес.

Мин. сумма, от

150 р.

Рассчитать доход

- Капитализация

- Возможность пополнения

- Досрочный отзыв

- Открытие онлайн

- Пролонгация

- Частичное снятие

Подробнее

Преимущества

Открыть вклад

Классик безотзывный на 1 год

Классик безотзывный на 1 год

Ставка

15.9%

Преимущества

Срок

12 мес.

Мин. сумма, от

100 р.

Рассчитать доход

- Капитализация

- Возможность пополнения

- Досрочный отзыв

- Открытие онлайн

- Пролонгация

- Частичное снятие

Подробнее

Преимущества

Открыть вклад

Статус — Надежный

Статус — Надежный

Ставка

15%

Преимущества

Срок

370 дн.

Мин. сумма, от

100 р.

Рассчитать доход

- Капитализация

- Возможность пополнения

- Досрочный отзыв

- Открытие онлайн

- Пролонгация

- Частичное снятие

Подробнее

Преимущества

Открыть вклад

К Совершеннолетию

К Совершеннолетию

Ставка

14.25%

Преимущества

Срок

730 дн.

Мин. сумма, от

100 р.

Рассчитать доход

- Капитализация

- Возможность пополнения

- Досрочный отзыв

- Открытие онлайн

- Пролонгация

- Частичное снятие

Подробнее

Преимущества

Открыть вклад

Марафон — плюс

Марафон — плюс

Ставка

14%

Преимущества

Срок

13 мес.

Мин. сумма, от

100 р.

Рассчитать доход

- Капитализация

- Возможность пополнения

- Досрочный отзыв

- Открытие онлайн

- Пролонгация

- Частичное снятие

Подробнее

Преимущества

Открыть вклад

Бонусный Безотзывный Онл@йн

Бонусный Безотзывный Онл@йн

Ставка

от 13. 7 до 16.1%

7 до 16.1%

Преимущества

Срок

от 6 мес. до 13 мес.

Мин. сумма, от

3000 р.

Рассчитать доход

- Капитализация

- Возможность пополнения

- Досрочный отзыв

- Открытие онлайн

- Пролонгация

- Частичное снятие

Подробнее

Преимущества

Открыть вклад

Популярное

Калькулятор процентов по вкладу

Калькулятор вкладов позволяет произвести расчеты, подобрать лучшее предложения банков Беларуси. Рассчитать депозит можно как в белорусских рублях, так и в иностранной валюте. Основная цель сервиса – предоставление информации о процентах и итоговых суммах по истечению срока действия договора.

Преимущества калькулятора вкладов

С помощью сервиса можно рассчитать депозит, который планируете открыть в каком-то конкретном банке. При этом калькулятор вкладов в белорусских рублях позволяет подобрать:

- процентные ставки;

- сроки;

- тарифы.

Человек может самостоятельно убедиться, как быстро растут суммы, если, например, используется система сложных процентов (капитализация), какое количество денег нужно положить на счет, чтобы через определенный промежуток времени получить конкретный результат.

Если же пользователь размещает свои накопления на небольшой срок, например, для крупной покупки, процентная ставка оказывается не столь значительной. В этом случае расчет депозита позволяет подобрать наиболее удобную финансовую организацию в плане обслуживания.

Калькулятор процентов по вкладу позволяет принять правильное решение о периоде размещении средств, необходимости получения дополнительных гарантий. Кроме этого, сервис дает возможность произвести подсчеты без посещения отделений. После ввода данных пользователи получают полную информацию обо всех предложениях на рынке.

Как пользоваться калькулятором вкладов?

Чтобы рассчитать вклад, необходимо выбрать:

- денежную единицу;

- сумму;

- срок;

- возможность ежемесячного пополнения.

Откроется перечень банков, отвечающих созданному запросу. Перейдите на страницу банка, чтобы детально изучить параметры вклада, получить расчет по месяцам.

Калькулятор вклада онлайн позволяет увидеть, как изменяться ставки и суммы, если планируется досрочное закрытие или появляется возможность частичного снятия.

А если вам нужно рассчитать доходность по вкладам российских банков, рекомендуем fin-plus.ru.

Продукты bankiros.ru в РФ

Эксперты TBC Bank рассказали простым языком о том, что такое депозит – Газета.uz

Многие финансовые темы кажутся непростыми и специфичными. И кажется, чтобы ее понять, необходимо наличие специализированных знаний. Специалисты TBC постарались рассказать о депозитах легко, рассмотрев по пунктам основные понятия для общего понимания темы.

Что такое депозит (вклад)

Денежный депозит — это размещение денежных средств в банк на определенный срок (срочность) под проценты либо без них. Пока деньги находятся у банка, он может распоряжаться частью этих средств в своих целях. Например, выдавать клиентам кредиты, торговать на фондовых рынках и валютных биржах, что приносит банку коммерческий доход.

Пока деньги находятся у банка, он может распоряжаться частью этих средств в своих целях. Например, выдавать клиентам кредиты, торговать на фондовых рынках и валютных биржах, что приносит банку коммерческий доход.

История

Первые депозиты появились в VII веке до нашей эры, и жрецы храмов брали на сохранение деньги местных жителей. Правда, проценты не выплачивали. А в Европе банки работают с 808 года, предлагая подобные услуги.

Виды депозитов

Распространенными видами депозитов являются:

- Депозиты до востребования — не имеют строго оговоренного срока хранения денежных средств, вкладчик в любое время может получить доступ к своим средствам. Процентные ставки по вкладам до востребования ниже, чем у остальных видов вкладов, или отсутствуют.

- Срочные депозиты — вклады на определенный срок — 6, 12, 24 месяца и более. В данном случае сумма вклада будет возвращена после истечения срока вклада. Начисленные проценты могут быть выплачены как в течение срока вклада (ежемесячно, ежеквартально), так и по его истечению.

- Сберегательные или целевые депозиты — особенностью данного вида вклада является накопление и расходование денежных средств на определенную цель: оплата обучения, покупка машины, квартиры и прочее. Вклад размещается на определенный срок, обычно длительный, и имеет возможность пополнения, что предусмотрено условиями не всех вкладов.

Начисленные проценты могут быть выплачены как в течение срока вклада (ежемесячно, ежеквартально), так и по его истечению.

Начисленные проценты могут быть выплачены как в течение срока вклада (ежемесячно, ежеквартально), так и по его истечению.Преимущества и недостатки

Плюсы депозитов:

- все депозиты в Узбекистане вне зависимости от условий и валюты в полном объеме защищены Фондом гарантирования вкладов граждан: если с банком что-то случится, вкладчик не понесет убытков

- депозиты (вклады) — это гарантированный пассивный доход, вознаграждение автоматически накапливается без действий со стороны клиента.

- есть различные условия по депозитам. Вкладчик может снять проценты или свои средства в любое время.

- есть возможность прогнозирование прибыли: посещая официальный сайт банковской организации, можно воспользоваться онлайн-калькулятором или самостоятельно рассчитать размер дохода с депозитного счета на определенный срок.

- механизм получения денег предельно понятный и не требует специализированных знаний.

- простота оформления.

Минусы депозитов:

Несмотря на то, что депозиты — это надежный способ сохранить и приумножить средства, и у них есть ряд особенностей, о которых необходимо знать:

- Инфляция порой бывает выше, чем начисляемые банком проценты. Тут нужно индивидуально смотреть условия, предлагаемые различными банками.

- При досрочном закрытии срочных депозитов возможны потери прибыли. Исключение составляют вклады до востребования, но там ниже проценты.

- В случае «скачков» курса национальная валюта может подешеветь больше, чем она принесет прибыли, особенно за короткий период вклада. Однако не стоит сразу снимать деньги, поскольку в долгосрочной перспективе курс может стабилизироваться и прибыль по процентам будет выгодной.

Однако не стоит сразу снимать деньги, поскольку в долгосрочной перспективе курс может стабилизироваться и прибыль по процентам будет выгодной.

Однако не стоит сразу снимать деньги, поскольку в долгосрочной перспективе курс может стабилизироваться и прибыль по процентам будет выгодной.Как рассчитываются проценты по депозитам

Проценты по депозитам — это сумма денег, которую банк платит за пользование вашими денежными средствами. Для простоты расчетов используется понятие годовых процентных ставок, то есть прибыль, которую банк обязуется выплатить вкладчику после использования его денег в течение года. Существует два вида начисления процентных ставок: простой и сложный.

Номинальная процентная ставка

Номинальная процентная ставка — это проценты, основанные на сумме депозита. Например, если вы открыли депозит в размере 1 000 000 сумов по простой ставке 23% годовых на два года:

- сумма через год будет 1 230 000 сумов;

- сумма через два года — 1 460 000 сумов, то есть проценты начисляются только на 1 000 000 сумов.

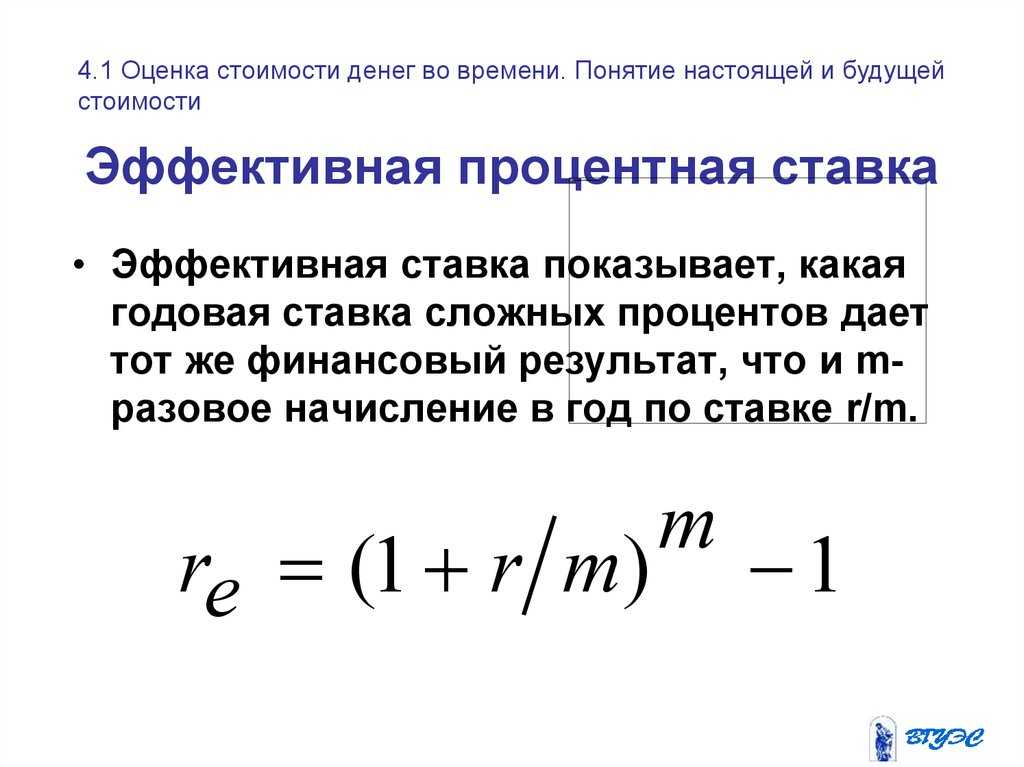

Эффективная процентная ставка (капитализация)

Капитализация процентов предусматривает присоединение процентов к основной сумме вклада с определенной периодичностью согласно договору ежемесячно, ежеквартально, ежегодно и является более выгодной для вкладчика.

Например, если вы открыли вклад на 1 000 000 сумов на условиях автоматической капитализации процентов (ежемесячная капитализация) в размере 23% годовых на два года:

- сумма через год составит 1 255 863 сума;

- сумма через два года составит 1 577 193 сума, поскольку 23% будет применяться к ежемесячно увеличивающейся сумме депозита.

Банки не имеют права менять процентные ставки и способ начисления дохода до момента истечения срока договора по срочным депозитам.

На что обратить внимание при открытии депозита

При принятии решения об открытии депозита стоит обратить внимание на следующие основные параметры, которые необходимо учесть:

- процентная ставка: чем выше ставка, тем менее гибкий депозит, может отсутствовать возможность пополнения и частичного снятия;

- минимальная и максимальная сумма депозита;

- условия частичного или полного снятия;

- номинальное или эффективное начисление процентов;

- возможность продления срока депозита, может быть автоматической или по заявлению клиента.

Депозиты являются одним из простых способов инвестирования, так как для него не нужны специализированные знания. При этом прибыль гарантированная и стабильная, а риски минимальны благодаря тому, что депозиты физических лиц застрахованы.

Они также являются хорошим способом диверсификации инвестиций, так как могут компенсировать возможные финансовые потери от более рискованных типов активов.

На правах рекламы.

Как рассчитать проценты по сберегательному счету

Вы для нас на первом месте.

Каждый раз.

Мы считаем, что каждый должен иметь возможность уверенно принимать финансовые решения. И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

Так как же нам зарабатывать деньги? Наши партнеры компенсируют нам. Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Автор Маргарет Бернетт

Рецензент:

Кэтлин Бернс Кингсбери

В NerdWallet мы настолько уверены в правильности и полезности нашего контента, что позволяем сторонним экспертам проверять нашу работу.

23 июля 2021 г.

Многие или все продукты, представленные здесь, получены от наших партнеров, которые выплачивают нам компенсацию. Это может повлиять на то, о каких продуктах мы пишем, а также где и как продукт отображается на странице. Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

Вот список наших партнеров и вот как мы зарабатываем деньги.

Когда вы зарабатываете проценты на сберегательном счете, банк буквально платит вам деньги за хранение ваших наличных на нем.

Сберегательные счета зарабатывают сложные проценты, что означает, что проценты, которые вы зарабатываете в течение одного периода, переводятся на ваш счет, а затем в следующем периоде вы получаете проценты на эти проценты. Точное вычисление того, сколько процентов зарабатывают ваши депозиты с течением времени, требует учета сложных процентов — мы вернемся к этому позже — но вы можете начать с получения достаточно точной оценки, используя формулу простых процентов.

Как рассчитать простые проценты по сберегательному счету

Вы можете рассчитать простые проценты по сберегательному счету, умножив остаток на счете на процентную ставку на период времени, в течение которого деньги находятся на счете.

Вот простая формула процентов: Проценты = P x R x N.

P = Основная сумма (начальный баланс).

R = Процентная ставка (обычно в год, выраженная в виде десятичной дроби).

N = количество периодов времени (как правило, однолетних периодов времени).

Допустим, у вас есть сберегательный счет на сумму 10 000 долларов, на который начисляется 1% годовых. Выраженная в виде десятичной дроби, процентная ставка равна 0,01, поэтому формула будет выглядеть так:

Проценты = 10 000 долларов США x 0,01 x 1, что равняется 100 долларам США.

Однако процентные ставки даже на самых лучших сберегательных счетах ниже 1%. Фактически, средняя норма сбережений по стране составляет 0,17%. Вы можете использовать калькулятор сбережений NerdWallet, чтобы подсчитать, сколько процентов вы могли бы заработать с разными ставками и периодами времени.

Вот еще один пример: если депозит в размере 10 000 долларов находится на счете, который приносит только 0,10% годовых, процентная ставка будет выражена как 0,001. В этом случае расчет будет следующим:

Проценты = 10 000 долл. США x 0,001 x 1.

США x 0,001 x 1.

Проценты = 10 долл. США.

С практической точки зрения, эта формула лучше всего подходит для приблизительного расчета того, сколько процентов можно заработать на сберегательном счете.

Чтобы точно определить, сколько процентов вы могли бы заработать на сберегательном счете, вы должны рассмотреть эффект начисления сложных процентов.

Простые проценты против сложных процентов

Если вы получаете проценты на сберегательном счете, эти проценты также будут приносить проценты с течением времени. Этот процесс называется начислением сложных процентов, и ваш общий доход будет немного выше, чем тот, который рассчитывается по формуле простых процентов.

Предположим, ваш счет заработал 10 долларов в виде процентов. Если вы оставите эту дополнительную сумму денег на своем счете, она также начнет приносить проценты в течение каждого периода начисления процентов (многие сберегательные онлайн-счета начисляются ежедневно). Сложные проценты помогают вашему банковскому балансу расти быстрее с течением времени, даже если процентная ставка низкая. Ставка сложных процентов, заработанных за год, выражается в виде годовой процентной доходности, или APY.

Сложные проценты помогают вашему банковскому балансу расти быстрее с течением времени, даже если процентная ставка низкая. Ставка сложных процентов, заработанных за год, выражается в виде годовой процентной доходности, или APY.

SoFi Checking and Savings

APY

2,00% Члены SoFi с прямым депозитом могут зарабатывать до 2,00% годовой процентной доходности (APY) на все остатки на своих текущих и сберегательных счетах (включая хранилища). Участники без прямого депозита будут зарабатывать 1,00% годовых со всех остатков на счетах в чеках и сбережениях (включая хранилища). Процентные ставки являются переменными и могут быть изменены в любое время. Ставка 2,00% APY актуальна на 12.08.2022. Дополнительную информацию можно найти на странице http://www.sofi.com/legal/banking-rate-sheet 9.0006

Мин. баланс для APY

$0

Сбережения UFB Rewards

APY

2,61%

Мин. баланс для APY

баланс для APY

$0

LendingClub Высокодоходные сбережения

APY

2,25%

Мин. баланс для APY

$0

Сберегательный счет граждан в Интернете

APY

2,35%

Мин. остаток для APY

$5,000

CIT Bank Savings Connect

APY

2,40%

Мин. баланс для APY

100 долларов

Сколько сложных процентов можно заработать на 10 000 долларов?

Допустим, у вас есть 10 000 долларов на высокодоходном сберегательном счете, который приносит 0,50% годовых, и вы держите деньги на счете в течение пяти лет. Используя формулу простых процентов (проценты = 10 000 долларов США x 0,005 x 5), вы можете увидеть, что ваши простые проценты будут составлять 250 долларов США.

Но если проценты будут начисляться ежедневно, вы заработаете около 254 долларов. nt, где:

nt, где:

A = Конечная сумма.

P = Основная сумма (начальный баланс).

r = Процентная ставка (в виде десятичной дроби).

n = количество начислений процентов за определенный период времени.

t = временной интервал.

Сложные проценты — это хороший способ заставить ваши деньги работать на вас, но вы действительно можете увеличить свои сбережения, если предпримете дополнительный шаг, регулярно делая сберегательные вклады. Дополнительные депозиты помогут вам увеличить баланс вашего счета не только за счет процентов. В приведенном выше примере предположим, что вы вносите дополнительные 100 долларов в месяц после первоначальных 10 000 долларов. Через пять лет при 0,50% годовых ваш баланс вырастет примерно до 16 330 долларов.

Стоит отметить, что процентные ставки по сберегательным счетам переменные и могут измениться в любой момент. Если вы хотите положить деньги на счет с фиксированной ставкой, рассмотрите высокоэффективный депозитный сертификат.

Как заработать больше процентов на сберегательном счете

Чтобы заработать больше процентов, вам нужно положить деньги на счет с высокой процентной ставкой. Многие онлайн-банки, как правило, имеют сберегательные счета с процентными ставками выше среднего. Посмотрите этот список лучших высокодоходных онлайн-сберегательных счетов, чтобы сравнить их.

Об авторе: Маргарет Бернетт — эксперт по сберегательным счетам в NerdWallet. Ее работы были представлены в USA Today и Associated Press. Читать дальше

Аналогично…

Найдите лучший сберегательный счет

Посмотрите подборку NerdWallet для лучших высокодоходных сберегательных онлайн-счетов 2022 года.

Зарегистрируйтесь, и мы будем присылать вам занудные статьи о денежных темах, которые наиболее важны для вас, а также о других способах помочь вам получить больше от ваших денег.

Как рассчитать проценты по сберегательному счету

По

Джастин Притчард

Полная биография

Джастин Притчард, CFP, платный консультант и эксперт по личным финансам. Он охватывает банковское дело, кредиты, инвестиции, ипотечные кредиты и многое другое для The Balance. Он имеет степень магистра делового администрирования Университета Колорадо и работал в кредитных союзах и крупных финансовых фирмах, а также писал о личных финансах более двух десятилетий.

Он охватывает банковское дело, кредиты, инвестиции, ипотечные кредиты и многое другое для The Balance. Он имеет степень магистра делового администрирования Университета Колорадо и работал в кредитных союзах и крупных финансовых фирмах, а также писал о личных финансах более двух десятилетий.

Узнайте о нашем редакционная политика

Обновлено 15 июня 2022 г.

Рассмотрено

Маргарет Джеймс

Рассмотрено Маргарет Джеймс

Полная биография

Пегги Джеймс — эксперт в области бухгалтерского учета, корпоративных финансов и личных финансов. Она является сертифицированным бухгалтером, владеющим собственной бухгалтерской фирмой, где она обслуживает малые предприятия, некоммерческие организации, индивидуальных предпринимателей, фрилансеров и частных лиц.

Узнайте о нашем Совет по финансовому обзору

Весы

ОПРЕДЕЛЕНИЕ

Проценты, полученные по сбережениям — это деньги, заработанные, когда вы поместите их на сберегательный счет. Важно знать, как его рассчитать, чтобы вы могли сравнить сберегательные счета в разных банках и найти тот, который будет работать для вас и поможет вашим деньгам расти.

Важно знать, как его рассчитать, чтобы вы могли сравнить сберегательные счета в разных банках и найти тот, который будет работать для вас и поможет вашим деньгам расти.

Когда вы кладете деньги на сберегательный счет, ваш банк платит вам проценты. Проценты, полученные от сбережений, добавляются обратно на счет каждый период; эта сумма становится вашим новым балансом. Когда следующий период заканчивается, проценты на этот новый баланс добавляются к вашему счету. Это сложный процент, один из фундаментальных принципов использования ваших денег в качестве инструмента, помогающего вам расти в финансовом отношении.

Узнайте, как рассчитать простые проценты, сложные проценты и использовать годовую процентную ставку дохода на сберегательном счете.

Key Takeaways

- Проценты по сбережениям начисляются, когда вы вносите деньги на процентный сберегательный счет.

- Существует два основных типа процентов: сложные и простые проценты.

- Если вы не заинтересованы в расчетах самостоятельно, онлайн-калькуляторы и шаблоны электронных таблиц могут упростить этот процесс.

- Годовой процентный доход вашего счета может помочь вам рассчитать, сколько вы будете иметь в конце периода в конце года.

Как рассчитать простой процент на сбережения

Чтобы рассчитать проценты, полученные по сбережениям за один период, вы должны использовать эту формулу:

- Проценты = Основная сумма x Ставка x Количество периодов

Например, если ваш сберегательный счет выплачивает 5% годовых и вы вкладываете в него 100 долларов, вы рассчитываете проценты как 100 долларов x 0,05 x 1 = 5 долларов.

Проценты, которые вы заработали на своих сбережениях, выплачиваются, потому что ваш банк занимает у вас деньги, когда вы кладете их на свой сберегательный счет; это также действует как стимул хранить ваши деньги на сберегательном счете.

Нет никакого коварного умысла банка, использующего ваши деньги таким образом; он используется для создания кредитов для других клиентов и поддержания потока денег в экономике. Банк также зарабатывает деньги, потому что он взимает с других людей больше процентов, чем платит вам.

Чтобы рассчитать проценты, полученные от вашего сберегательного счета, соберите следующую информацию:

- Принципал : Это баланс вашего счета в размере суммы, которую вы одолжили банку.

- Частота выплаты процентов : Частота выплаты процентов банком (например, ежегодно, ежемесячно или ежедневно).

- Процентная ставка : Это процент, который вам платит счет.

- Срок : Это общая продолжительность кредита. Вам нужно будет преобразовать месяцы в годы для этой переменной. Например, один месяц равен 0,083 года, два месяца равны 0,167 года, а 18 месяцев равны 1,5 годам.

Получив информацию, вы можете включить ее в формулы простых или сложных процентов, чтобы вычислить проценты, полученные от ваших сбережений. Например, проценты, которые вы зарабатываете на свои сбережения за один период, представляют собой простые проценты.

Как рассчитать сложные проценты по сберегательному счету

Чтобы рассчитать сложные проценты, используйте эту формулу:

Где переменные:

- A = общая стоимость в будущем

- P = первоначальный депозит

- r = процентная ставка

- n = количество периодов начисления сложных процентов

- t = количество периодов, которые прошли или пройдут

Чтобы рассчитать сложные проценты по сберегательному счету, необходимо учитывать два аспекта:

- Более частые периодические выплаты процентов : По многим процентным счетам проценты выплачиваются более одного раза в год. Например, ваш банк может ежемесячно выплачивать проценты.

- Увеличение остатка на счете : Любые процентные платежи изменят последующие расчеты процентов.

Здесь вы добавляете предположение, что ваш банк ежемесячно выплачивает проценты. Используйте эту формулу сложных процентов, чтобы рассчитать конечную сумму через год (A).

Если бы вы вносили 100 долларов на свой сберегательный счет, который накапливался бы ежемесячно в течение одного года, вы бы рассчитали это следующим образом:

- A = 100 долларов [1 + (0,05 ÷ 12)] 12 * 1

- A = 100 долларов [1 + (0,004167)] 12

- A = 100 долларов США [1,004167] 12

- A = 100 долларов США [1,0512]

- A = 105,12 долларов США

В этом примере ваша учетная запись заработала 5,12 доллара США.

Совет

Для быстрого ответа или проверки своих расчетов вы можете использовать калькулятор сложных процентов. Ваши результаты могут отличаться при использовании онлайн-калькулятора.

Учет текущих сбережений с депозитами

В приведенных выше примерах предполагается, что вы вносите один депозит, но люди редко экономят именно так. Чаще всего делают небольшие регулярные вклады на сберегательный счет. Немного изменив формулу, вы сможете учитывать эти дополнительные депозиты.

Все в следующих примерах останется таким же, как и в приведенном выше уравнении ежемесячного начисления сложных процентов, но вместо начального депозита в 100 долларов предположим, что вы начинаете с 0 долларов и планируете делать ежемесячные депозиты в размере 100 долларов в течение следующих пяти лет.

Чтобы рассчитать вручную, вы используете формулу будущей стоимости. В этом уравнении:

- FV = будущая стоимость вашего счета с депозитами и начисленными процентами

- Pmt = сумма ежемесячного платежа

- r = месячная процентная ставка (годовую ставку разделить на 12)

- n = количество месяцев

Вот формула для серии одинаковых периодических вкладов за пятилетний период:

- FV = 100 $ x [((1 + 0,004167) 60 ) — 1} ÷ 0,004167]

- FV = 100 $ x [{1,283 — 1} ÷ 0,004167]

- 4 FV = $ 1008.0067 9057 40205 02 $6800,68

Как рассчитать проценты по сбережениям в электронной таблице

Электронные таблицы могут автоматизировать процесс и позволяют вам быстро вносить изменения в ваши входные данные.

Чтобы рассчитать свой процентный доход с помощью электронной таблицы, вам нужно будет использовать функцию будущей стоимости. Будущая стоимость — это сумма, которую ваш актив будет стоить в какой-то момент в будущем, исходя из предполагаемого темпа роста. Microsoft Excel и Google Sheets (среди прочих) используют код «FV» для этой формулы.

Microsoft Excel и Google Sheets (среди прочих) используют код «FV» для этой формулы.

Чтобы создать электронную таблицу с нуля, начните с ввода следующего в любую ячейку, чтобы рассчитать доход от простых процентов:

Эта формула запрашивает следующие элементы, разделенные запятыми:

- Процентная ставка (5% в примере)

- Количество периодов (проценты выплачиваются один раз в год)

- Периодический платеж (в этом простом примере предполагается, что вы не будете делать вклады в будущем)

- Текущая стоимость (первоначальный депозит в размере 100 долларов США) )

В приведенной выше формуле показаны простые проценты (а не сложные проценты), поскольку существует только один период начисления процентов (годовой). Из-за программирования электронных таблиц и концепций бухгалтерского учета вам нужно будет ввести свой платеж как отрицательное число, чтобы получить положительное число на листе.

Для более сложной электронной таблицы введите ставку, время и основную сумму в отдельных ячейках. Затем вы можете ссылаться на эти ячейки из своей формулы и легко изменять их для разных ситуаций.

Затем вы можете ссылаться на эти ячейки из своей формулы и легко изменять их для разных ситуаций.

Дополнительные шаги для сложных сценариев

Чтобы использовать эту табличную формулу для учетной записи с начислением сложных процентов, вам необходимо скорректировать несколько чисел. Чтобы изменить эту годовую ставку на месячную, разделите 5% на 12 месяцев (0,05 ÷ 12), чтобы получить 0,004167. Чтобы рассчитать ежемесячное начисление сложных процентов за несколько лет, вы должны использовать 12 периодов в году. Например, пять лет — это 60 периодов.

В этом случае формула вашей электронной таблицы будет выглядеть так:

Через пять лет вы получите 6800,68 долларов.

Расчет годовой доходности в процентах

Как показывает уравнение, ежемесячное начисление сложных процентов увеличивает годовой доход. Когда вы открываете свой сберегательный счет, процентная ставка обычно указывается как годовая процентная доходность (APY). Большинство банков рекламируют APY для процентных счетов, потому что это число обычно выше, чем «процентная ставка». Однако он не принимает во внимание регулярные взносы, поэтому его лучше всего использовать, чтобы узнать, сколько будет стоить один депозит в конце года.

Однако он не принимает во внимание регулярные взносы, поэтому его лучше всего использовать, чтобы узнать, сколько будет стоить один депозит в конце года.

Несмотря на то, что процентная ставка в обоих примерах составляет 5%, APY в примере с начислением сложных процентов составляет 5,12% и рассчитывается следующим образом:

- APY = (1 + (.05 ÷ 12)) 12 — 1

- APY = (1 + 0,004167) 12 — 1

- APY = (1,004167) 12 — 1

- APY = 1,0512 — 1

- APY. = 0,0512 или 5,12%

APY выше заявленной годовой ставки, когда банки выплачивают проценты чаще, чем ежегодно. APY точно показывает, сколько вы заработаете в течение года, без необходимости сложных расчетов — вы просто умножаете основную сумму на APY, чтобы получить проценты, полученные от сбережений.

Часто задаваемые вопросы

Сколько процентов я получу с 1000 долларов на сберегательном счете?

Если вы поместите 1000 долларов на свой сберегательный счет с годовой процентной ставкой 0,01%, через год у вас будет 1000,10 долларов.

Как рассчитываются и выплачиваются проценты по сберегательному счету?

Простые проценты рассчитываются по формуле Проценты = P x R x N, где P — начальный остаток, R — процентная ставка, а N — количество периодов. Проценты выплачиваются в конце периода.

Как рассчитать проценты в месяц?

Для расчета процентов в месяц используйте простую формулу процентов: Проценты = P x R x N, где P — остаток, R — процентная ставка, а N — количество периодов.

Проценты на проценты: обзор, формула и расчет

Оглавление

Содержание

Как работают проценты на проценты

Расчет

Пример

Проценты на проценты Часто задаваемые вопросы

По

Брайан Бирс

Полная биография

Брайан Бирс — цифровой редактор, писатель, продюсер, номинированный на премию «Эмми», и эксперт по контенту с более чем 15-летним опытом написания статей о корпоративных финансах и бухгалтерском учете, фундаментальном анализе и инвестициях.

Узнайте о нашем редакционная политика

Обновлено 31 мая 2022 г.

Рассмотрено

Роберт С. Келли

Рассмотрено Роберт К. Келли

Полная биография

Роберт Келли является управляющим директором XTS Energy LLC и имеет более чем тридцатилетний опыт работы в качестве руководителя бизнеса. Он профессор экономики и привлек более 4,5 миллиардов долларов инвестиционного капитала.

Узнайте о нашем Совет финансового контроля

Факт проверен

Викки Веласкес

Факт проверен Викки Веласкес

Полная биография

Викки Веласкес — исследователь и писатель, которая руководила, координировала и руководила различными общественными и некоммерческими организациями. Она провела углубленное исследование социальных и экономических вопросов, а также пересмотрела и отредактировала учебные материалы для района Большого Ричмонда.

Узнайте о нашем редакционная политика

Проценты на проценты, также называемые сложными процентами, представляют собой проценты, получаемые при реинвестировании процентных платежей. Сложные проценты используются в контексте облигаций. Предполагается, что купонные выплаты по облигациям реинвестируются с определенной процентной ставкой и удерживаются до тех пор, пока облигация не будет продана или не наступит срок ее погашения.

Сложные проценты относятся к процентам, причитающимся или полученным за инвестиции, и они растут быстрее, чем простые проценты.

Ключевые выводы:

- Проценты на проценты — это проценты, получаемые при реинвестировании процентных платежей, особенно в контексте облигаций.

- Это также известно как сложные проценты или сложные проценты.

- Сложные проценты растут быстрее, чем базовые проценты, и они будут самыми быстрыми, когда периоды начисления сложных процентов наиболее часты.

- Простые проценты, напротив, кредитуют только первоначальную сумму основного долга.

- Купонные платежи по облигациям могут быть реинвестированы по некоторой сложной процентной ставке и удерживаться до тех пор, пока облигация не будет продана или не наступит срок ее погашения. Дивиденды также могут быть реинвестированы для увеличения доходности акций.

Начисление сложных процентов: мой любимый термин

Как работают проценты на проценты

Проценты на проценты работают, как следует из этого термина, путем выплаты процентов на прошлые полученные процентные платежи, а также на первоначальную сумму инвестированного или сэкономленного основного долга.

Например, сберегательные облигации США представляют собой финансовые ценные бумаги, по которым выплачиваются проценты на проценты инвесторам, при этом проценты начисляются раз в полгода и начисляются ежемесячно каждый год в течение 30 лет. Большинство сберегательных счетов в банках также выплачивают проценты на проценты, при этом платежи начисляются ежемесячно.

Проценты на проценты отличаются от простых процентов. Простые проценты начисляются только на первоначальную основную сумму, в то время как проценты на проценты применяются к основной сумме облигации или займа и к любым другим ранее начисленным процентам.

Простые проценты начисляются только на первоначальную основную сумму, в то время как проценты на проценты применяются к основной сумме облигации или займа и к любым другим ранее начисленным процентам.

Как рассчитать проценты по процентам

При расчете процентов на проценты формула сложных процентов определяет сумму накопленных процентов на основную сумму инвестиций или займов. Основная сумма, годовая процентная ставка и количество периодов начисления процентов используются для расчета сложных процентов по кредиту или депозиту.

Формула для расчета сложных процентов состоит в том, чтобы добавить 1 к процентной ставке в десятичной форме, увеличить эту сумму до общего количества сложных периодов и умножить это решение на основную сумму. Первоначальная основная сумма вычитается из полученного значения.

Сложные проценты:

«Правило 72» оценивает количество лет, которое потребуется для удвоения стоимости инвестиций или сбережений, когда есть проценты на проценты. Разделите число 72 на процентную ставку, чтобы получить приблизительное количество лет.

Разделите число 72 на процентную ставку, чтобы получить приблизительное количество лет.

Пример

Например, предположим, что вы хотите рассчитать сложные проценты по депозиту в 1 миллион долларов. Основная сумма начисляется ежегодно по ставке 5%. Общее количество периодов начисления процентов равно пяти, что соответствует пяти однолетним периодам.

В результате сложные проценты по депозиту выглядят следующим образом:

Что такое проценты на проценты?

Проценты на проценты относятся к инвестициям или вкладам, по которым проценты, которые были зачислены в прошлом, также используются для расчета будущих процентных платежей. Поскольку проценты по процентам накапливаются с течением времени, они могут расти в геометрической прогрессии с течением времени.

Как еще называются проценты на проценты?

Проценты на проценты также известны как сложные проценты или просто как сложные проценты.

Что такое интерес?

Проценты относятся к выплатам по инвестициям, кредитам или депозитам. В частности, проценты — это платеж, полученный из-за альтернативных издержек кредитования, внесения или инвестирования денег кому-то другому, а не использования себя в течение определенного периода времени. Чем больше период времени или чем больше предполагаемый риск, связанный с передачей ваших денег, тем выше требуемая процентная ставка. Таким образом, процент можно рассматривать как «стоимость денег» или стоимость «временной стоимости денег».

В частности, проценты — это платеж, полученный из-за альтернативных издержек кредитования, внесения или инвестирования денег кому-то другому, а не использования себя в течение определенного периода времени. Чем больше период времени или чем больше предполагаемый риск, связанный с передачей ваших денег, тем выше требуемая процентная ставка. Таким образом, процент можно рассматривать как «стоимость денег» или стоимость «временной стоимости денег».

Источники статей

Investopedia требует, чтобы авторы использовали первоисточники для поддержки своей работы. К ним относятся официальные документы, правительственные данные, оригинальные отчеты и интервью с отраслевыми экспертами. Мы также при необходимости ссылаемся на оригинальные исследования других авторитетных издателей. Вы можете узнать больше о стандартах, которым мы следуем при создании точного и беспристрастного контента, в нашем редакционная политика.

Комиссия по ценным бумагам и биржам США. «Что такое сложные проценты?»

Министерство финансов.

«Ставки и условия сберегательных облигаций серии I: расчет процентных ставок».Бюро финансовой защиты прав потребителей. «В чем разница между простой процентной ставкой и предварительно рассчитанным процентом по договору автокредита?»

Комиссия по ценным бумагам и биржам США. «Калькулятор сложных процентов».

«Ставки и условия сберегательных облигаций серии I: расчет процентных ставок».

«Ставки и условия сберегательных облигаций серии I: расчет процентных ставок».Методы расчета процентов по депозитным счетам

Расчет процентов по депозитам

В Депозитных продуктах проценты начисляются ежедневно на счет и применяются позднее. Баланс, используемый для начисления процентов, и дата их применения определяются настройками, описанными в этой статье.

Баланс какого счета используется для расчетов?

Средний дневной баланс : с помощью этого метода Mambu рассчитает средний баланс, который был у клиента на счете в течение дня, и рассчитает ежедневный процент на основе этой суммы.

Минимальный дневной баланс : с помощью этого метода Mambu будет использовать минимальный остаток на счете клиента в течение дня и рассчитает проценты на основе этой суммы.

Остаток на конец дня : с помощью этого метода Mambu будет использовать остаток на счете клиента на конец дня и рассчитает проценты на эту сумму. Для этого метода вы также можете выбрать максимальный баланс, который будет использоваться для расчета процентов, и если баланс на конец дня больше, чем максимальный баланс, то Mambu вместо этого будет рассчитывать проценты на основе этого значения и будет использовать только баланс на конец дня. когда он падает ниже максимального баланса.

Пример:

День 1 (начальный баланс счета = 0)

- Нет транзакций.

- Среднедневной остаток для расчета процентов = 0

- Минимальный дневной остаток для расчета процентов = 0

День 2 (начальный баланс аккаунта = 0)

- 40 Депозит > Баланс = 40

- 5 Снятие > Остаток = 35

- 25 Депозит > Баланс = 60

- Среднедневной остаток для расчета процентов (0+40+35+60)/4 = 33,75

- Начисление минимального дневного остатка процентов = 0

День 3 (начальный баланс счета = 60)

- Нет транзакций.

- Среднедневной остаток для расчета процентов = 60

- Минимальный дневной остаток для расчета процентов = 60

Когда начисляются проценты на счет?

Все доступные варианты выплаты процентов на счет см. в разделе «Настройка новых депозитных продуктов».

Расчет процентов за овердрафт

Какой остаток на счете используется для расчетов?

Минимальный дневной остаток

При использовании этой опции Mambu будет рассчитывать проценты на основе максимальной суммы, которую клиент перерасходовал за данный день. Это означает, что если счет был перерасходован на 100 евро утром, а владелец счета внес платеж в размере 50 евро днем, проценты все равно будут начисляться на сумму в 100 евро.

Когда проценты выплачиваются на счет?

Проценты будут начисляться ежедневно, когда на счете возник овердрафт, и будут выплачиваться на счет с той же периодичностью, что и любые проценты с положительного баланса. Это настраивается в настройках продукта в разделе Процентная ставка . См. нашу статью о продуктах Overdraft для получения дополнительной информации о настройке этой опции.

Это настраивается в настройках продукта в разделе Процентная ставка . См. нашу статью о продуктах Overdraft для получения дополнительной информации о настройке этой опции.

Так же, как и проценты на положительный остаток, проценты, начисленные за овердрафт, также могут быть применены вручную. На странице сведений об учетной записи для учетной записи с Начисленные проценты за овердрафт больше 0, просто нажмите Подробнее > Применить начисленные проценты . Как вручную, так и автоматически применяемые процентные операции можно настроить, выполнив действия, описанные в разделе «Применение процентов».

Условия процентной ставки

Два условия процентной ставки доступны для процентов по овердрафту: фиксированная и многоуровневая на остаток.

Условия многоуровневой процентной ставки

При выборе многоуровневой процентной ставки вы можете выбрать начальный и конечный баланс для каждого уровня и соответствующую процентную ставку. Когда на счет начисляются проценты, Mambu определяет процентную ставку по Овердрафту из уровня, соответствующего Минимальному балансу счета на момент начисления (математический минимум; который, если баланс отрицательный, эквивалентен максимальной сумме овердрафта).

Когда на счет начисляются проценты, Mambu определяет процентную ставку по Овердрафту из уровня, соответствующего Минимальному балансу счета на момент начисления (математический минимум; который, если баланс отрицательный, эквивалентен максимальной сумме овердрафта).

Процентная ставка по овердрафту, отображаемая на счете, обновляется в зависимости от текущего баланса счета и изменяется каждый раз, когда баланс счета соответствует другому уровню.

При нажатии на «Текущий процентный уровень» на вкладке «Сведения об учетной записи» отображается диалоговое окно, показывающее все уровни, доступные для этой учетной записи. При изменении уровней положительной процентной ставки для продукта вы можете обновить существующие учетные записи с учетом текущих изменений, выполненных на уровнях.

Обратите внимание:

Уровни могут быть напечатаны в контрактах и любых других документах по продуктам с использованием доступных заполнителей. Эти заполнители могут быть проиндексированы номером уровня, поэтому все уровни, определенные в продукте, могут быть напечатаны в документе. Например:

Например:

• Процентная ставка уровня 1: {INTEREST_TIER_RATE:1,numericPattern=#,###.##}

• Процентная ставка уровня 2: {INTEREST_TIER_RATE:2,numericPattern=#,###.#.# #}

Условия фиксированной процентной ставки

При выборе условий «Фиксированная процентная ставка» для депозитного продукта подразумевается фиксированная процентная ставка по овердрафту, которая является постоянной. На уровне продукта вы можете установить минимальные и максимальные ограничения для процентных ставок, доступных для счетов в рамках этого продукта. Эти ограничения процентной ставки овердрафта могут быть изменены задним числом и применены либо ко всем существующим и новым счетам, либо только к новым счетам.

На уровне счета можно установить любую процентную ставку по овердрафту (с округлением до двух знаков после запятой) в рамках ограничений продукта. Депозитные счета в рамках одного и того же продукта могут иметь разные процентные ставки по овердрафту, если они остаются в рамках установленных ограничений.

Депозитные счета в рамках одного и того же продукта могут иметь разные процентные ставки по овердрафту, если они остаются в рамках установленных ограничений.

Источник процентной ставки

Для процентов по овердрафту поддерживаются два источника процентных ставок: фиксированная и индексированная процентная ставка.

Обратите внимание

Источник процентов на данный момент можно определить только для процентов по овердрафту.

Этот раздел недоступен, если в модуле администрирования не определена ставка индекса.

1.

Фиксированная процентная ставкаФиксированная процентная ставка согласовывается при открытии счета и остается фиксированной до пересмотра. См. пример ниже: Пример расчета процентов за овердрафт (фиксированная ставка).

2.

Индексная процентная ставка Плавающая процентная ставка также известна как переменная или регулируемая ставка. Он рассчитывается как сумма процентной ставки эталонного (базового) индекса и заданного спреда (маржи). В результате процентные ставки индекса будут изменяться по мере изменения процентной ставки базового (базового) индекса. См. пример ниже: Пример расчета процентов за овердрафт (Индексная ставка).

В результате процентные ставки индекса будут изменяться по мере изменения процентной ставки базового (базового) индекса. См. пример ниже: Пример расчета процентов за овердрафт (Индексная ставка).

Выбрав опцию «Индексная процентная ставка», вы можете определить:

- Ограничения по процентному спреду — ограничения по спреду, которые будут добавляться к базовой ставке индекса.

- Частота пересмотра процентной ставки — как часто следует обновлять или пересматривать процентную ставку по овердрафту.

Курсы индексов управляются в разделе Администрирование > Финансовая настройка > Курсы , где вы можете создавать и управлять источниками курсов индексов, а также обновлять курсы.

Кроме того, частота рассмотрения интереса определяется при создании продукта.

Если в конце указанного периодичности появится новая индексная ставка, индексная процентная ставка будет обновлена, и Mambu зарегистрирует транзакцию изменения процентной ставки по овердрафту на счете, чтобы отметить, что ставка была изменена в это время.

Отрицательная процентная ставка по остатку овердрафта

Mambu не поддерживает отрицательную процентную ставку по овердрафтам. Если источник индексной процентной ставки имеет отрицательный знак, убедитесь, что:

Индексная ставка + процентный спред > 0

Если вам нужно использовать отрицательную процентную ставку по овердрафту, пожалуйста, свяжитесь с нашей службой поддержки.

Дней в году

Вы можете выбрать один из четырех различных методов подсчета дней для расчета процентов по овердрафту:

- Фактический/365 Фиксированный (365 дней) : Расчет процентов ежедневно путем подсчета фактического количества дней в календаре и использует фиксированную длину 365 лет.

- 30E/360 (360 дней) : Считает дни по календарю, но также вносит некоторые изменения в месяцы с 31 и 28 днями.

- Фактический 360 : Ежедневно рассчитывает проценты путем подсчета количества дней в календаре, но использует фиксированную продолжительность в 360 лет.

- Фактический/фактический ISDA : ежедневно рассчитывает проценты, подсчитывая количество дней в календаре, а также учитывает високосный год.

Особенности метода 30E/360

Если в месяце 31 день, считается, что в нем 30. Это означает, что 31-го числа этого месяца количество начисленных процентных дней будет таким же, как и 30-го числа.

Последний день февраля считается 30-м числом месяца

Проценты будут рассчитываться исходя из того, что в году 360 процентных дней. Так, например, если по ссудному счету выплаты выплачиваются ежегодно, проценты будут рассчитываться за 360 дней вместо фактического количества дней в календарном году.

Ресурс

Вы можете найти образец калькулятора для расчета количества дней с использованием методологии 30E/360, рекомендованной ISDA, по ссылке ниже: Еврооблигации 30E/360.

Примеры

Пример расчета процентов за овердрафт (фиксированная ставка)

Предположим, у счета овердрафта процентная ставка по овердрафту составляет 10%, а проценты рассчитываются на основе минимального дневного остатка.

День 1:

- Начальный баланс счета: $0

- В 10:00:00 произведен вывод 100$, остаток на счете -100$

- В 20:00:00 было произведено второе снятие 200$, остаток на счете -300$

- Баланс на конец дня $-300 = Минимальный дневной баланс

- Проценты за овердрафт за 1-й день: -300 долларов (минимальный остаток с 1-го дня) * 10% (дневная процентная ставка за овердрафт) = -30 долларов

- Итого начисленные проценты по счету: $ -30

День 2

- Начальный баланс счета: $ -300

- В этот день проводок не проводилось

- Баланс на конец дня -300 долл. США = Минимальный дневной баланс

- Начисленные проценты на счет на конец дня: -30$ (с 1-го дня)

- Проценты за овердрафт за 2-й день: — 300 (минимальный остаток со 2-го дня) * 10% (процентная ставка за овердрафт) = -30 $

- Всего начислено процентов по счету: $ -60

Пример расчета процентов по овердрафту (Индексная ставка)

Одной из наиболее распространенных справочных ставок, используемых в качестве основы для применения плавающих процентных ставок, является Лондонская межбанковская ставка предложения (LIBOR) — ставки, по которым крупные банки кредитуют друг друга.

Наш пример основан на ставке индекса LIBOR (справочной), пересматриваемой ежедневно, спреде 1% и процентной ставке, рассчитанной на основе минимального дневного остатка.

1-й день

- LIBOR ночь на 1-й день = 0,2%

- Ежедневная процентная ставка по овердрафту = 0,2% LIBOR овернайт в день 1 + 1% спред = 1,2%

- Начальный баланс счета: $0

- В 10:00:00 произведен вывод 100$, остаток на счете -100$

- В 20:00:00 было произведено второе снятие 200$, остаток на счете -300$

- Баланс на конец дня $ -300 = Минимальный дневной баланс.

- Проценты за овердрафт за 1-й день: -300 $ (минимальный остаток с 1-го дня) * 1,2% (дневная процентная ставка по овердрафту) = -3,6 $

- Итого начисленные проценты по счету: $ -3,6

День 2

- Ставка LIBOR овернайт в День 1 = 0,5%

- Овердрафт в день Процентная ставка = 0,5% LIBOR овернайт во второй день + 1% спред = 1,5%

- Начальный баланс счета: $ -300

- Начисленные проценты по счету: $ -3,6