Как накопить на первоначальный взнос на ипотеку

Как накопить на первоначальный взнос по ипотеке?

Одним из обязательных условий банка при оформлении ипотечного кредита может являться первоначальный взнос, выплачиваемый заемщиком из собственных средств. Но зачастую наличие денежных средств в размере 10-15% от суммы кредита является проблемой для будущего собственника жилья. Сейчас мы расскажем, каким образом можно в короткие сроки накопить средства для внесения первоначального взноса по ипотеке.

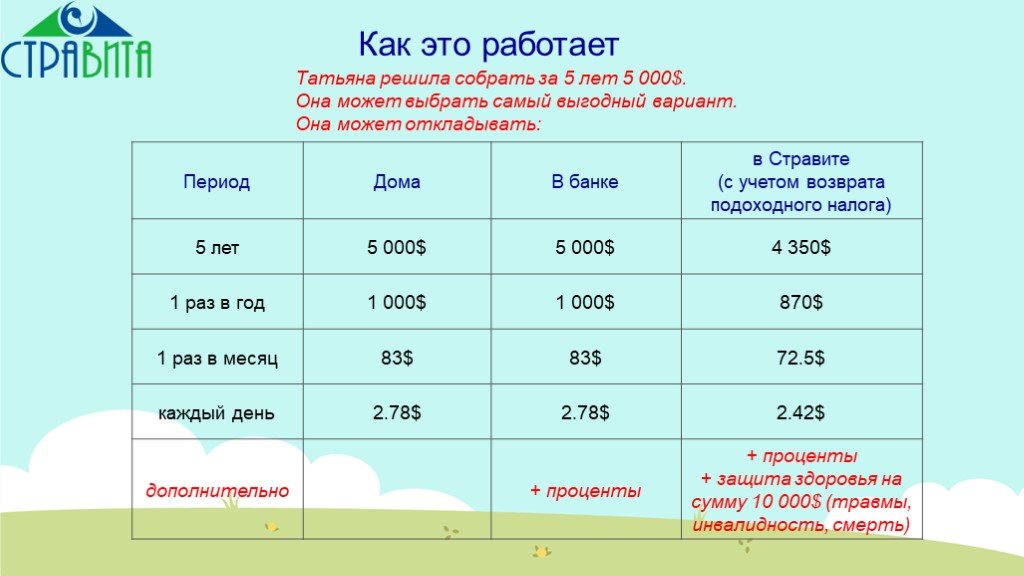

Специализированные ипотечные вклады

Относительно новый вид вклада, позволяющий объединить вклад

и ипотечный кредит в один продукт. Человек открывает счет в банке, на который

ежемесячно вносит некоторую сумму денежных средств. На эту сумму банк начисляет проценты, как

и на обычный вклад. Но основное отличие такого вклада заключается в том, что банком

фиксируются условия по договору ипотеки, и по завершении срока вклада клиент может как

оформить ипотеку по заранее оговоренным условиям, так и получить обратно все внесенные

средства вместе с процентами.

Но основное отличие такого вклада заключается в том, что банком

фиксируются условия по договору ипотеки, и по завершении срока вклада клиент может как

оформить ипотеку по заранее оговоренным условиям, так и получить обратно все внесенные

средства вместе с процентами.

Для многих людей, испытывающих трудности с внесением первоначального взноса, такой вид вклада стал очень удачным решением. Узнайте подробнее об ипотечном вкладе банка ДОМ.РФ по ссылке.

Накопления в валюте

Еще один способ накопления средств на первоначальный взнос — это хранение средств в валюте. Этот способ поможет защитить Ваши накопления от колебаний курса рубля, поэтому мы советуем хотя бы часть сбережений хранить в валюте. Вы можете разделить свои средства в следующем соотношении:

20% рубль

40% евро

40% доллар

Но не стоит забывать о Вашем душевном

спокойствии, поэтому если Вам больше нравится другое соотношение в валютном портфеле,

то можете смело его менять.

Дополнительные подработки

Дополнительный доход в виде подработки на основном месте работы или в другой компании — это верный способ ускорить процесс накопления средств на ипотеку. Можно брать сверхурочную высокооплачиваемую работу на текущем месте. Или пройтись по сайтам с вакансиями в поисках подработки на стороне, которая будет занимать несколько часов в день или по выходным.

Также всегда можно пройти короткие курсы и получить вторую профессию для подработки. Например, курсы бухгалтера или сварщика длятся всего 3 месяца.

Налоговый вычет

Не стоит забывать и о возможности налоговых

вычетов. С их помощью можно неплохо поправить материальное состояние и увеличить сумму

на накопительно-ипотечном счете. Налоговый вычет — это возврат государством налога

(НДФЛ), уплаченного Вами ранее за покупку какой-либо услуги или недвижимости.

Так Вы можете получить налоговый вычет по следующим категориям:

вычеты на детей, инвалидов и отдельные категории граждан;

обучение, благотворительность, лечение и т.п.;

доходы от операций с ценными бумагами;

вычеты при продаже жилья и покупке имущества;

вычеты для предпринимателей.

Также стоит отметить, что налоговый вычет могут получить только граждане РФ, проживающие на территории Российской Федерации не менее 183 дней в году и получающие официальную заработную плату, с которой платится налог по ставке 13%.

Подать декларацию на налоговый вычет за лечение или обучение можно в трехлетний срок с момента оплаты услуги. А вычет за покупку жилья можно получить с момента оформления права собственности. По срокам ограничений для этого вычета нет.

Общие советы

Итак, чтобы быстро накопить средства на первоначальный

ипотечный взнос необходимо строгое планирование бюджета, отслеживание всех расходов и доходов. По возможности следует избегать лишних покупок и трат. Для ускорения процесса накопления также

можно продать ненужные вещи и технику. Так же можно следить за специальными программами

застройщиков в поисках выгодных условий.

По возможности следует избегать лишних покупок и трат. Для ускорения процесса накопления также

можно продать ненужные вещи и технику. Так же можно следить за специальными программами

застройщиков в поисках выгодных условий.

И помните, главное — это четко поставить цель, а её достижение рано или поздно становится неизбежным.

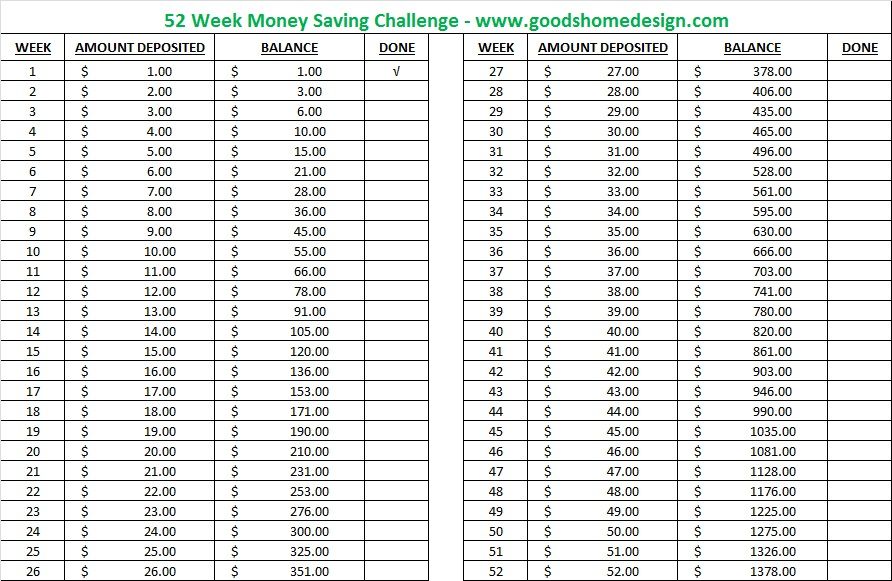

Три принципа, которые помогут накопить.

Рецепт создания накоплений очень прост: повышайте доходы и снижайте траты.

О том, как повысить свой доход, работая в Латвии, мы расскажем в других записях нашего блога.

Однако высоких доходов самих по себе недостаточно, чтобы накопить. Даже профессионалы, зарабатывающие 1000, 1500 или более евро, часто жалуются, что жить им приходится от зарплаты до зарплаты. И они вовсе не едят чёрную икру и не курят кубинские сигары.

Как же можно решить эту проблему?

1. Не теряйте из виду цель, ради которой вы копите.

Каждая трата привносит что-то в вашу жизнь.

Ездить на дорогой машине приятно. Жить в прекрасной квартире удобно. Обедать в ресторане вкусно.

Но спросите себя: «Действительно ли эти приобретения компенсируют то, что отдаляют меня от моей цели?»

Возможно, ваша цель — это безопасность. Ощущение, что в случае потери работы или при возникновении крупных затрат на медицину вы сможете позаботиться о своих близких.

Возможно, ваша цель — увлекательное путешествие.

Возможно также, что вы хотите достичь финансовой независимости и заниматься только тем, что вам интересно.

Подумайте об этой цели в тот момент, когда вам захочется сходить в дорогой ресторан или взять в лизинг дорогой автомобиль. Мне, например, копить становится намного легче, если я рисую в воображении замечательное путешествие:

2. Начните с крупных расходов.

Экономя несколько евро в день на булочках и кофе, за месяц вы скопите ощутимую сумму. Однако это далеко не самый приятный и быстрый способ скопить больше.

Легче начать с трёх крупных групп расходов:

- Жильё

- Транспорт

- Еда

Выбирая жильё, не спрашивайте себя: «Что я могу себе позволить?».

Задайте себе другой вопрос: каков минимальный уровень комфорта, при котором вы будете чувствовать себя хорошо?

Сам я живу с женой и маленьким ребёнком в двухкомнатной квартирке. Знакомые и друзья живут на более широкую ногу, но мы не чувствуем себя обделёнными.

Мы живём в приятной обстановке и к тому же каждый месяц откладываем деньги как на долгосрочные сбережения, так и на крупные траты.

Выбирая автомобиль, спрашивайте себя не «какая сумма лизинга мне по карману», а «зачем он мне нужен».

Если вы живёте в городе, может оказаться, что вам выгоднее ходить пешком, ездить на общественном транспорте, а по необходимости вызывать такси.

Именно так делаю я. Это не только дешевле, чем содержать автомобиль — это также намного удобнее. Я не знаю стресса, связанного с парковкой, мне не нужно думать об автосервисе или мойке, незачем покупать OCTA или менять резину.

Если автомобиль вам всё же необходим, существует очень много экономичных моделей — как новых, так и подержанных.

Если машина нужна вам именно для престижа, то следует ещё раз обдумать свои приоритеты… или вам, скорее всего, придётся забыть о накоплениях.

Рестораны лучше всего оставить на особые случаи.

Совершенно точно недопустимо экономить на здоровой пище. Деньги, потраченные на качественные овощи, фрукты и другие продукты, сполна окупятся вам в виде здоровья, хорошего настроения и снижения трат на медицинские услуги.

К сожалению, обеды в ресторанах порой бывают не только дорогие, но также и не самые полезные. Если вы оставите их на особые случаи, выиграет не только ваш кошелёк, но и желудок.

3. Откладывайте часть каждой прибавки к зарплате.

Я убеждён, что это самый безболезненный способ накопить больше.

Дайте себе обязательство уже сейчас: 50% от каждой прибавки к зарплате я направлю на создание накоплений.

Например:

- В этом году ваша зарплата выросла на 50 евро. Получив прибавку, вы откладываете 25 евро с каждой зарплаты.

- Через два года ваша зарплата вырастает на 100 евро. Теперь с неё вы откладываете прежние 25 евро + новые 50 евро, что в целом составляет 75 евро.

- Ещё через два года вы меняете место работы, и ваша зарплата вырастает на 150 евро. Теперь вы с каждой зарплаты откладываете прежние 75 евро + новые 75 евро, что вместе составляет 150 евро.

- И т. д., и т. п.

Если вы войдёте в азарт накопления, в какой-то момент будете откладывать уже 15‒20% или даже больше от каждой зарплаты.

Не нужно жертвовать собой ради экономии.

Но помните, что люди разные. Остановитесь и подумайте — сколько мне действительно нужно, чтобы я чувствовал себя счастливым?

Правда ли мне необходимы огромный дом, роскошная машина, дорогие часы? Или мне всё же важнее позаботиться о своей семье и обеспечить себе финансовую независимость?

Ответ будет у каждого свой, но задаться этим вопросом стоит всем.

Кстати, знали ли вы, что 6% вашей зарплаты накапливаются уже сейчас?

Именно такая её часть зачисляется на 2-й пенсионный уровень. Тридцатилетний работник, получающий среднюю зарплату, до пенсии может скопить до 90 тысяч евро или даже больше.

Чтобы узнать, как лучше позаботиться об этих деньгах, зайдите на наш сайт.

Если эта статья была вам интересна и вы хотите и дальше повышать свои знания в области финансов, нажмите сюда, чтобы подписаться на новости и получать наши статьи на свою электронную почту.

Как накопить лишние 100 тысяч рублей: экономисты дали советы — time.news

Не покупайте доллары

Рублевые сбережения быстро обесцениваются. Что делать в этой ситуации, как грамотно распорядиться свободными деньгами – скажем, суммой в 100-200 тысяч рублей: срочно обменять на доллары или другую валюту, открыть банковский депозит, вложить в ценные бумаги, купить товары длительного пользования? За ответом на этот вопрос мы обратились к специалистам.

Антон Быков, старший аналитик Esperio: «Гражданам со сбережениями в пределах 200 тысяч рублей теперь подходят краткосрочные (до 1 года) инструменты с фиксированной доходностью. Это могут быть как рублевые депозиты со ставкой около 20% годовых, так и депозиты ОФЗ с аналогичным размером купона. Но бегать по магазинам за холодильниками и телевизорами точно не стоит: деньги могут понадобиться до того, как российский фондовый рынок оправится от нынешнего санкционного обстрела».

Анна Бодрова, старший аналитик ИАЦ Альпари: «Самое разумное сейчас — сохранить все имеющиеся средства, не трогать их вообще. В последнее время рост цен на гаджеты и электронику составил 80-100%, вкладываться в технику на такой волне нет смысла, если только речь не идет о заранее спланированном и крайне необходимом приобретении. Покупать наличную валюту на пике ее стоимости также не стоит. Не говоря уже о тратах на украшения, украшения».

Сергей Дроздов, финансовый аналитик: «Не советую покупать доллары и евро, потому что банки выставляют курс продажи намного выше курса обмена. Соответственно, купив доллары по цене выше 100 рублей, можно в будущем, когда ситуация вокруг Украины «уляжется», оказаться в проигрыше. За 120 рублей вы валюту не продадите, а если вам нужны рубли, то придется менять по более низкому курсу. Тем более, что сумма в 100-200 тысяч не настолько велика, чтобы «наварить» на ней заметную прибыль. Так что нужно взвешивать риски.

Соответственно, купив доллары по цене выше 100 рублей, можно в будущем, когда ситуация вокруг Украины «уляжется», оказаться в проигрыше. За 120 рублей вы валюту не продадите, а если вам нужны рубли, то придется менять по более низкому курсу. Тем более, что сумма в 100-200 тысяч не настолько велика, чтобы «наварить» на ней заметную прибыль. Так что нужно взвешивать риски.

Пожалуй, самый правильный подход — сделать покупку прямо сейчас, которую вы давно планировали. Более того, импортное оборудование вырастет в цене или вовсе исчезнет из продажи».

Федор Сидоров, частный инвестор: «Валюту покупать не советую, поздно и уже невыгодно. Однако если у вас нет валютных сбережений, есть смысл постепенно, но регулярно вкладываться в доллар и евро — в те моменты, когда курс снижается. При этом надо понимать, что инфляция в ближайшее время будет расти: торговые сети и производители обещают поднять цены на товары на 20-30%. Из-за закрытия авиасообщения с Европой и другими регионами мира стоимость доставки также вырастет.

Это означает, что мы должны быть морально готовы к росту цен на многие товары народного потребления и продовольствия, к перебоям в работе бытовой и компьютерной техники, автомобилей. Свободные 100-200 тысяч рублей лучше потратить на товары длительного пользования или оборудование для работы — компьютер, смартфон, планшет.

Российский рубль стоит менее 1 цента после ужесточения санкций Запада

ДеньгиСмотреть

/ Си-Би-Эс/АП

MoneyWatch: Санкции ударили по российской экономике

MoneyWatch: курс рубля падает из-за санкций, ударивших по российской экономике 05:24 900:02 Валюта России падает после того, как западные страны в субботу согласились ввести разрушительные санкции против финансового сектора страны в ответ на ее вторжение в Украину.

Рубль упал примерно на 30% по отношению к доллару в понедельник, в результате чего он стал стоить менее 1 цента США, после того как США, Европейский союз и Великобритания объявили о шагах по блокировке доступа некоторых российских банков к международной платежной системе SWIFT и ограничению использования Россией огромные резервы иностранной валюты. Система используется для перемещения миллиардов долларов в более чем 11 000 банков и других финансовых учреждений по всему миру.

Курс рубля восстановился после того, как в понедельник центральный банк России резко повысил ключевую процентную ставку, чтобы укрепить валюту и предотвратить бегство банков. Но он торговался на рекордно низком уровне 105,27 за доллар по сравнению с примерно 84 за доллар в конце пятницы.

Утром во вторник рубль был на уровне 104,51 за доллар, снизившись на 3,2%. Московская биржа снова была закрыта, как и в понедельник.

- Украина добивается «немедленного прекращения огня» и ухода России на первых прямых переговорах во время продолжающегося вторжения Путина

Ослабление рубля может вызвать резкий рост инфляции, потенциально разозлив россиян, чьи бюджеты будут растянуты из-за резкого роста цен. Это также усилит нагрузку на финансовую систему России.

Это также усилит нагрузку на финансовую систему России.

Резкая девальвация рубля будет означать падение уровня жизни среднего россиянина, считают экономисты и аналитики. Россияне по-прежнему зависят от множества импортных товаров, и цены на эти товары, вероятно, взлетят до небес. Поездки за границу станут дороже, поскольку на их рубли можно купить меньше валюты за границей. И более глубокие экономические потрясения наступят в ближайшие недели, если скачки цен и проблемы с цепочками поставок приведут к закрытию российских заводов из-за снижения спроса.

«Это очень быстро отразится на их экономике», — сказал Дэвид Фельдман, профессор экономики в William & Mary в Вирджинии. «Все, что импортируется, увидит местную стоимость в виде резкого роста валюты. Единственный способ остановить это — серьезное субсидирование».

Быстро обесценивающийся рубль также может ударить по российским компаниям, которым необходимо выпустить долг для привлечения капитала.

«[Рубль] вошел в штопор, и цены на большинство российских облигаций, вне зависимости от того, подпадали они под прямые санкции или нет, упали до уровней, предполагающих значительный риск дефолта», — отмечают аналитики TD Securities в исследовательской записке.

В качестве еще одного шага, направленного на изоляцию финансовой системы России, министерство финансов США в понедельник запретило американцам вести дела с российским центральным банком, министерством финансов страны и ее суверенным фондом благосостояния.

«Эта акция эффективно обездвиживает любые активы Центрального банка Российской Федерации, находящиеся в Соединенных Штатах или у американских лиц, где бы они ни находились», — объявило министерство финансов.

Официальные лица США заявили, что Германия, Франция, Великобритания, Италия, Япония, Европейский Союз и другие страны присоединятся к нападению на российский центральный банк.

Татьяна Орлова из Oxford Economics назвала шаги, частично отключающие некоторые российские банки от SWIFT, и замораживание активов их центрального банка «сокрушающей политикой», отметив в отчете, что война в Украине «вызывает панику среди российских домохозяйств и предприятий».

Кризис в Украине вызвал турбулентность на мировых финансовых рынках. Основной фондовый рынок России, Московская биржа, в понедельник оставался закрытым. По словам Николаса Коули, стратега DailyFX, это было попыткой помешать нервным инвесторам избавиться от своих акций.

После пятничного роста на сообщениях о том, что лидеры России и Украины встретятся на этой неделе, фондовые индексы США в понедельник должны открыться снижением. В понедельник делегаты двух стран провели свои первые прямые переговоры с тех пор, как Россия начала вторжение пятью днями ранее.

Capital Economics подсчитала в отчете, что валовой внутренний продукт России, вероятно, сократится примерно на 5% в результате санкций против экономики страны.

Люди, опасающиеся, что санкции нанесут сокрушительный удар по экономике, уже несколько дней стекаются в банки и банкоматы, а в социальных сетях появляются сообщения о длинных очередях и отсутствии наличных в автоматах. В минувшие выходные Департамент общественного транспорта Москвы предупредил горожан, что у них могут возникнуть проблемы с использованием Apple Pay, Google Pay и Samsung Pay для оплаты проезда, поскольку ВТБ, один из российских банков, попавших под санкции, принимает платежи по картам в столичном метро, автобусах и трамваях. .

Российскому правительству придется вмешаться, чтобы поддержать приходящие в упадок отрасли, банки и секторы экономики, но без доступа к твердым валютам, таким как доллар США и евро, им, возможно, придется печатать больше рублей. Этот шаг может быстро привести к гиперинфляции.

Чтобы остановить падение рубля, Центральный банк России в понедельник повысил базовую процентную ставку до 20% с 8,5%. Это последовало за решением Запада в воскресенье заморозить валютные резервы России — беспрецедентный шаг, который может иметь разрушительные последствия для финансовой стабильности страны.

«Сейчас неясно, сможет ли Россия вообще получить в свои руки их большой запас [валютных] резервов (независимо от номинала), получат ли держатели суверенных облигаций обратно?» Об этом в своем отчете для инвесторов заявил главный инвестиционный директор Bleakley Advisory Group Питер Буквар. «Учитывая, что сегодня рубль упал на 19% до нового рекордно низкого уровня по отношению к доллару, удачи в том, чтобы получить компенсацию, если кто-то держит российскую облигацию, деноминированную в долларах».

Рубль потерял большую часть своей стоимости в начале 1990-х годов, после распада Советского Союза, из-за инфляции и обесценивания, в 1997 году правительство сократило три нуля с рублевых банкнот. Затем последовало дальнейшее падение после финансового кризиса 1998 года в из-за падения цен на нефть и санкций, введенных после того, как Россия захватила украинский полуостров Крым.

Было неясно, какая именно доля российской валютной массы в 640 миллиардов долларов, часть которой находится за пределами России, будет парализована этим решением.