Как заработать на процентах по депозиту в гривне?

Банки в Украине работают, несмотря на военное положение, блэкауты и стремительное падение уровня доходов украинцев. А портфели средств физлиц во многих банках растут — так граждане пытаются уберечь от обесценивания свои накопления. Как меняются ставки по депозитам и будут ли они расти.

Related video

До войны декабрь был традиционным предрождественским периодом, когда и магазины, и банки заманивали клиентов акционными предложениями. Но если в магазинах были скидки, то в банках – прибавка процентных пунктов к депозитным вкладам для физлиц. Военный год не гарантирует гражданам продолжения этой традиции, хотя в ряде банков и предложили вклады с повышенными процентными ставками. Хотя, с учетом ожидаемой по итогам 2022 года инфляции, даже акционный доход сложно принять, как рождественский сюрприз – ставки по депозитам в гривне зачастую не превышают 15% годовых.

Объемы растут. Сколько денег принесли украинцы в банки во время войны

По данным НБУ, на начало марта в банках было размещено 439 млрд грн на гривневых счетах населения и 9,1 млн долларов – на валютных. За семь месяцев военного 2022 года суммы на счетах граждан изменились: гривны стало больше, а вот долларов – меньше. Согласно данным Нацбанка, на 1 октября в банках было размещено 548,8 млрд грн на гривневых счетах и 8,57 млн долларов – на валютных. То есть, отчетливо видна тенденция притока гривны и оттока валюты со счетов граждан в течение марта-сентября 2022 года.

За семь месяцев военного 2022 года суммы на счетах граждан изменились: гривны стало больше, а вот долларов – меньше. Согласно данным Нацбанка, на 1 октября в банках было размещено 548,8 млрд грн на гривневых счетах и 8,57 млн долларов – на валютных. То есть, отчетливо видна тенденция притока гривны и оттока валюты со счетов граждан в течение марта-сентября 2022 года.

«В целом по системе объемы фондирования в гривне незначительно выросли (около 20 млрд грн за 9 месяцев, менее чем на 5%). За счет роста пассивов в государственных банках – через них проходят основные объемы бюджетных средств, которые идут на зарплаты военным, пенсионные выплаты и выплаты бюджетным работникам, соцпомощь и т.д. Напротив, в частных и иностранных банках объемы гривневого фондирования снизились. Как из-за того, что банки активно погашали рефинансирование перед НБУ, так и из-за того, что средства переводятся в валюту, в том числе, наличную», — объясняет тенденции на рынке ассоциированный эксперт CASE Украина Евгений Дубогрыз.

Деньги во тьме. Насколько устойчивы банки и готовы ли они сохранить деньги клиентов

По его словам, объемы валютных средств на счетах банков падали в течение первых 7 месяцев. «Шли и на наличный рынок (население забирало валюту из банков), и на расчеты за пределами страны. После того, как Нацбанк в июле разрешил покупать валюту с зачислением на депозиты, тенденция изменилась и есть определенный приток валютного фондирования», — говорит эксперт.

Во время войны клиенты чаще забирали валюту их банков, но также граждане несли в банки гривну

Иван Свитек, глава правления Юнекс Банка, отмечает, что интерес граждан к размещению средств на депозитных вкладах есть. «В начале войны, как и в целом по системе, наблюдалось кратковременное сокращение депозитного портфеля. Но уже весной он начал расти, а положительная динамика сохраняется и сейчас. За 9 месяцев с начала года наш розничный депозитный портфель вырос на 25%. Приблизительно такая же динамика наблюдается и по рынку в целом», — сообщил Фокусу Иван Свитек. Он объяснил: пока интерес к вкладам сохраняется на достаточно высоком уровне, и этому есть несколько причин. «С одной стороны, приток стимулируют достаточно высокие ставки. С другой, часть компаний и населения перенаправляет в депозиты свободную ликвидность, которая раньше была направлена на развитие бизнеса или приобретение активов типа недвижимости, авто

За 9 месяцев с начала года наш розничный депозитный портфель вырос на 25%. Приблизительно такая же динамика наблюдается и по рынку в целом», — сообщил Фокусу Иван Свитек. Он объяснил: пока интерес к вкладам сохраняется на достаточно высоком уровне, и этому есть несколько причин. «С одной стороны, приток стимулируют достаточно высокие ставки. С другой, часть компаний и населения перенаправляет в депозиты свободную ликвидность, которая раньше была направлена на развитие бизнеса или приобретение активов типа недвижимости, авто

Как изменился объем средств физлиц в крупных банках за март-сентябрь 2022 года

| Банк | Средства физлиц, млрд. грн., на 1.10.22 | Изменение с 1.03.22, % |

1 | ПриватБанк | 301, 3 | 43,27% |

2 | Ощадбанк | 150,9 | 30,08% |

3 | Райффайзен Банк | 51,5 | 17,12% |

4 | Альфа-Банк | 44,7 | -9,79% |

5 | Универсал Банк | 42,4 | 24,75% |

6 | ПУМБ | 36,5 | 0,54% |

7 | Укрсиббанк | 34,2 | 15,9% |

8 | Укрексимбанк | 31,4 | 17,17% |

9 | Укргазбанк | 30,5 | 23,74% |

10 | ОТП Банк | 23,6 | 6,7% |

11 | Креди Агриколь Банк | 14 | 11,63% |

12 | Кредобанк | 11,6 | 8,8% |

13 | Пивденный | 11,1 | -5,06% |

14 | А-Банк | 10,5 | 14,7% |

15 | Таскомбанк | 10,3 | 15,07% |

Источник: НБУ

Никита Малясов, руководитель отдела депозитов Управления пассивных продуктов розничного бизнеса ПУМБ отмечает, что тот рост объема средств на счетах граждан в банке, что произошел в марте-октябре, был обеспечен не за счет срочных депозитных вкладов, а за счет средств на текущих счетах. «При этом по срочным депозитам ожидался отток средств (но большая их часть «оседала» на текущих счетах клиентов в нашем банке). Плюс-минус аналогичная динамика наблюдалась и в целом по всей банковской системе. Относительно заинтересованности клиентов в депозитах – безусловно, она сохраняется, пусть и на несколько более низком уровне, чем довоенные значения», — говорит Никита Малясов.

«При этом по срочным депозитам ожидался отток средств (но большая их часть «оседала» на текущих счетах клиентов в нашем банке). Плюс-минус аналогичная динамика наблюдалась и в целом по всей банковской системе. Относительно заинтересованности клиентов в депозитах – безусловно, она сохраняется, пусть и на несколько более низком уровне, чем довоенные значения», — говорит Никита Малясов.

По его мнению, среди причин, что побуждают граждан нести средства в банки для размещения на срочных вкладах, есть следующие:

- простота и понятность депозита, как продукта,

- удобство открытия (большинство банков предлагают эту услугу онлайн в мобильных приложениях),

- ограниченность доступа граждан к другим инструментам инвестирования (в частности, из-за ограничений НБУ в военное время).

Скромные проценты. Какой процентный доход по депозитам предлагают банки

До войны в банках говорили, что клиенты чаще всего размещают вклады на гривневых счетах и на срок 6 или 12 месяцев. Но в период высокой неопределенности приоритеты граждан частично изменились: гривна, как и прежде, пользуется популярностью, а вот сроки граждане выбирают меньшие – 1-3 месяца. «До июля наибольшими темпами росли остатки на карточных счетах, что явилось логической реакцией на сверхвысокую неопределенность. В такие периоды людям важнее сохранять свободный доступ к сбережениям, чем получать ограниченный процентный доход. Но в июле доля вкладов до востребования в общем портфеле стабилизировалась на уровне 68% и больше не растет. Это результат, прежде всего, постепенного роста ставок на короткие сроки в пределах 1-3 месяцев. Именно эти вклады пользуются наибольшей популярностью. И именно на них больше всего повлияло повышение учетной ставки«, — отметил Иван Свитек. Напомним, НБУ повысил учетную ставку в июне на 15 п.п. – с 10% до 25% годовых.

Но в период высокой неопределенности приоритеты граждан частично изменились: гривна, как и прежде, пользуется популярностью, а вот сроки граждане выбирают меньшие – 1-3 месяца. «До июля наибольшими темпами росли остатки на карточных счетах, что явилось логической реакцией на сверхвысокую неопределенность. В такие периоды людям важнее сохранять свободный доступ к сбережениям, чем получать ограниченный процентный доход. Но в июле доля вкладов до востребования в общем портфеле стабилизировалась на уровне 68% и больше не растет. Это результат, прежде всего, постепенного роста ставок на короткие сроки в пределах 1-3 месяцев. Именно эти вклады пользуются наибольшей популярностью. И именно на них больше всего повлияло повышение учетной ставки«, — отметил Иван Свитек. Напомним, НБУ повысил учетную ставку в июне на 15 п.п. – с 10% до 25% годовых.

Ставки по вкладу на три месяца в гривне в некоторых крупных банках:

- ПриватБанк 7% годовых

- Ощадбанк 9% годовых

- Райффайзен Банк 6,5% годовых

- ОТП Банк 8% годовых

- ПУМБ 12% годовых

- «Пивденный» 12% годовых

- Креди Агриколь Банк 7% годовых

Учетная ставка НБУ лишь частично мотивировала банки повысить ставки, но крайне редко в банках можно встретить ставки на уровне 18-20%, не говоря уже о ставках порядка 24-25% годовых. В основном, в начале декабря банки предлагают ставки по срочным вкладам в пределах 6-16% годовых. Причина отставания ставок по депозитам от уровня учетной ставки НБУ – ликвидность банков, которым, по сути, не слишком и нужны средства граждан, ведь активного кредитования сейчас нет.

В основном, в начале декабря банки предлагают ставки по срочным вкладам в пределах 6-16% годовых. Причина отставания ставок по депозитам от уровня учетной ставки НБУ – ликвидность банков, которым, по сути, не слишком и нужны средства граждан, ведь активного кредитования сейчас нет.

Банки не предлагают слишком высокого дохода по срочным вкладам — обычно ставки на уровне 6-16% годовых

«Ставки по депозитам в гривне почти удвоились с начала июня — после того, как НБУ резко повысил учетную ставку с 10% до 25%. Но в абсолютном измерении это увеличение составило около 5 п.п, что значительно меньше шага повышения учетной ставки в размере 15 п.п. Это объясняется тем, что банковская система остается сверхликвидной, более того, показатель широкой ликвидности постоянно растет, обновляя исторические рекорды«, — говорит Сергей Колодий, главный менеджер по макроэкономическому анализу Райффайзен Банка.

А что с валютой? Какие валютные вклады есть и что с процентами

По классическим депозитам в долларах и евро дохода нет – ставки в крупных банках на уровне 0,1% годовых. Такой же доход будет в случае размещения гривны на депозит с конвертацией – по окончанию срока клиент может забрать доллары или евро. Максимальная сумма такого вклада – 100 тыс. грн. Это вклад с покупкой банком валюты под депозит.

Такой же доход будет в случае размещения гривны на депозит с конвертацией – по окончанию срока клиент может забрать доллары или евро. Максимальная сумма такого вклада – 100 тыс. грн. Это вклад с покупкой банком валюты под депозит.

Банкомат на батарейках, данные в облаке. Как банки спасают деньги клиентов во время веерных отключений

«Депозит с конвертацией в валюту – в целом, удачный эксперимент. Который смог предотвратить «бегство» гривны и наличный рынок. Позволил банкам прекратить отток валюты, а населению несколько защитить сбережения. Плюс в известной степени способствовал относительной стабилизации наличного курса: в течение осени он колебался, но значительно не изменился», — отметил Евгений Дубогрыз.

Гражданам интересны вклады, но только на срок 1-3 месяца

Фото: УНИАН

В банках отмечают интерес клиентов к вкладам с конвертацией — там, где идет покупка банком валюты под депозит. « Такие продукты на сегодняшний день уже предлагаются большинством банковских учреждений и пользуются определенным стабильным спросом. Но сказать, что данный тип продукта оказывает существенное влияние на динамику гривневого депозитного портфеля, не можем, спрос стабильный без существенной динамики роста. Определенная часть сбережений клиентов безусловно «перетекает» в данный продукт, но до сих пор этот поток не является определяющим», — прокомментировал Никита Малясов из ПУМБа.

« Такие продукты на сегодняшний день уже предлагаются большинством банковских учреждений и пользуются определенным стабильным спросом. Но сказать, что данный тип продукта оказывает существенное влияние на динамику гривневого депозитного портфеля, не можем, спрос стабильный без существенной динамики роста. Определенная часть сбережений клиентов безусловно «перетекает» в данный продукт, но до сих пор этот поток не является определяющим», — прокомментировал Никита Малясов из ПУМБа.

Еще один новый вклад в банках – это депозит «гривна-доллар-гривна». По условиям такого вклада, клиент размещает в банке гривну, под которую банк покупает валюту на межбанке, а по окончанию срока вклада валюту банк продает, а клиент на руки получает гривну. Здесь также идет покупка валюты под депозит, но затем идет продажа валюты, так что клиент и размещает гривну, и получает ее по окончанию срока. Смысл вклада в том, что, если НБУ изменит курс межбанка, то клиент получит сумму, согласно пересчету по новому курсу.

Гривна-доллар-гривна. Зачем Нацбанк предлагает депозит с конвертацией вместо кэш-долларов

«Депозит «гривна-доллар-гривна» на сегодняшний день предлагается лишь одним всем известным крупным государственным банком. Другие банки, в том числе и ПУМБ, пока не спешат его внедрять, что обусловлено низким потенциальным спросом среди клиентов (поскольку такие депозиты должны возвращаться с обратной конвертацией в гривну, курс которой по иностранным валютам на долгосрочных сроках сейчас очень трудно спрогнозировать)», — рассказал Фокусу Никита Малясов.

все, что вам нужно знать

Вы когда-нибудь задумывались о том, как банки зарабатывают деньги? Хотя банковская отрасль в целом может быть довольно сложной, способ, которым банки зарабатывают деньги, может быть на удивление прост для понимания. Вот краткий обзор нескольких способов, которыми банки зарабатывают деньги, а также некоторые основные характеристики каждого из них.

Вот краткий обзор нескольких способов, которыми банки зарабатывают деньги, а также некоторые основные характеристики каждого из них.

Что такое банк?

Банки — это коммерческие учреждения, которые собирают депозиты и выдают кредиты. Депозиты — это средства, которые клиенты размещают в финансовом учреждении, зная, что они могут снять их в любое время или в определенную дату в будущем. Кредит – это деньги, выданные заемщику, которые должны быть возвращены с процентами. Финансовое посредничество относится к акту приема депозитов и выдачи кредитов. Однако на этом деятельность банка не заканчивается.

Банковские расчетные счета используются большинством потребителей и предприятий для оплаты своих расходов, что ставит банки в центр нашей платежной системы. Банки являются основными поставщиками потребительских кредитов (кредиты на автомобили, дома и образование), а также основными кредиторами предприятий, особенно малых фирм.

Банки иногда называют двигателем нашей экономики отчасти из-за этих функций, но также и из-за важной роли, которую банки играют в качестве инструментов денежно-кредитной политики правительства.

Как банки зарабатывают деньги?

Банки не могут ссужать все депозиты, которые они получают; в противном случае у них закончились бы средства для выплаты вкладчикам. В результате они сохраняют как первичные, так и вторичные резервы. Денежные средства, депозиты в других банках и резервы Федеральной резервной системы являются примерами первичных резервов.

Вторичные резервы — это ценные бумаги, приобретаемые банками, которые могут быть проданы для удовлетворения краткосрочных потребностей в наличных деньгах. Часто это государственные облигации. Процент депозитов, который банк должен хранить в резерве либо в местном Федеральном резервном банке, либо в своем собственном хранилище, определяется федеральным законом. Избыточные резервы — это любые средства, которые банк имеет в наличии после выполнения своих резервных требований.

Избыточные резервы — это то, что генерирует деньги. Вот как это работает (при условии обязательного резервирования в размере 20%): вы вносите депозит в размере 500 долларов в свой банк. ваш банк хранит 100 долларов для удовлетворения своих резервных требований, но дает г-же Смит взаймы 400 долларов. Она тратит деньги на автомобиль. Автосалон Sav-U-Mor вносит 400 долларов на свой банковский счет. Их банк сохраняет 80 долларов в качестве резерва, но может предоставить оставшиеся 320 долларов в качестве избыточных резервов. Когда эти деньги выдаются взаймы, они становятся депозитом в третьем учреждении, и цикл начинается снова. В результате этого примера ваши первоначальные 500 долларов выросли до 1,220 долларов на депозите в трех разных учреждениях. Это известно как эффект мультипликатора.

ваш банк хранит 100 долларов для удовлетворения своих резервных требований, но дает г-же Смит взаймы 400 долларов. Она тратит деньги на автомобиль. Автосалон Sav-U-Mor вносит 400 долларов на свой банковский счет. Их банк сохраняет 80 долларов в качестве резерва, но может предоставить оставшиеся 320 долларов в качестве избыточных резервов. Когда эти деньги выдаются взаймы, они становятся депозитом в третьем учреждении, и цикл начинается снова. В результате этого примера ваши первоначальные 500 долларов выросли до 1,220 долларов на депозите в трех разных учреждениях. Это известно как эффект мультипликатора.

Величина мультипликатора определяется суммой денег, которую банки должны иметь в резерве.

Как банки зарабатывают деньги?

Традиционные банки зарабатывают деньги различными способами, в зависимости от типа банка и его целевых клиентов.

Общинные банки зарабатывают деньги, главным образом, ссужая деньги местным жителям и небольшим компаниям. Средства получены из средств вкладчиков, хранящихся на различных банковских счетах. Хотя многие крупные банки получают большую часть своих доходов за счет процентов, они получают большую часть своих доходов из непроцентных источников, чем мелкие банки.

Хотя многие крупные банки получают большую часть своих доходов за счет процентов, они получают большую часть своих доходов из непроцентных источников, чем мелкие банки.

Крупные банки часто делятся на секции, ориентированные на разные виды клиентов и услуг. Например, их коммерческие банковские или розничные банковские услуги могут предоставлять стандартные банковские услуги, такие как депозитные счета (например, чековые или сберегательные), а также личные и бизнес-кредиты. С другой стороны, их инвестиционно-банковские подразделения могут помогать крупным корпоративным и государственным клиентам в привлечении средств, управлении их средствами и инвестировании средств банка.

Как банки зарабатывают деньги на процентах и кредитах?

Многие банки зарабатывают большую часть своих денег, собирая проценты по ссудным средствам, таким как ипотечные кредиты, автокредиты или персональные кредиты, предлагаемые клиентам. Многие банки предоставляют кредиты как малым, так и крупным фирмам. Клиенты, которые держат кредитную карту и имеют баланс, могут быть обязаны платить проценты по своей задолженности по кредитной карте.

Клиенты, которые держат кредитную карту и имеют баланс, могут быть обязаны платить проценты по своей задолженности по кредитной карте.

Как банки зарабатывают на комиссиях

Банки также могут заработать много денег на банковских комиссиях. Они могут сильно различаться в зависимости от типа счета или услуги, которую вы имеете в банке, но они могут включать…

№1. Комиссия за банковский счет

Банки могут взимать с вас ежемесячную плату за обслуживание текущего или сберегательного счета. С вас также может взиматься плата за использование банковских услуг, таких как снятие денег в небанковском банкомате, совершение покупок с помощью вашей кредитной или дебетовой карты в странах, отличных от США, или получение денежного перевода или кассового чека. Также могут взиматься сборы, связанные со счетом, за услуги по оплате счетов, овердрафт и недостаточность средств на вашем счете.

№ 2. Плата за кредитную карту

С держателей карт может взиматься ежегодная плата за открытие и использование кредитных карт банка. Плата за использование также часто взимается при выдаче наличных, переводе баланса, просроченных платежах и превышении кредитного лимита. В дополнение к штрафам за просрочку, неуплата платежа в течение 60 или более дней после установленного срока может привести к штрафу в годовой процентной ставке (или APR).

Плата за использование также часто взимается при выдаче наличных, переводе баланса, просроченных платежах и превышении кредитного лимита. В дополнение к штрафам за просрочку, неуплата платежа в течение 60 или более дней после установленного срока может привести к штрафу в годовой процентной ставке (или APR).

№3. Плата за кредит и услуги

Банки могут взимать комиссию при выдаче кредитов или продаже других финансовых инструментов, таких как страховые полисы. Вместо того, чтобы получать проценты от заемщика, некоторые банки выдают кредиты, а затем продают их другой финансовой организации. Банк по-прежнему может получать прибыль от комиссии за выдачу и продажу кредита или может взимать комиссию за обслуживание кредита.

№ 4. Инвестиционные сборы

Банки, предоставляющие инвестиционные услуги, могут получать комиссию за управление деньгами своих клиентов и предоставление брокерских услуг (например, комиссию каждый раз, когда вы покупаете или продаете акции). Комиссии или сборы могут получать банки, которые производят или продают взаимные фонды, аннуитеты и другие финансовые продукты.

Как банки зарабатывают на обменных комиссиях

Банки также могут получить прибыль, когда вы используете их дебетовую или кредитную карту для совершения покупки. Когда продавец принимает кредитную карту, он или она должны заплатить торговую комиссию за скидку. Процент дисконтной платы выплачивается банку-эмитенту за карты, выпущенные банками (например, кредитные и дебетовые карты Visa и Mastercard). Это известно как плата за обмен.

Торговые счета также доступны в некоторых банках для предприятий, которые хотят принимать дебетовые и кредитные карты. Затем они могут взимать с продавца плату за обработку продаж по картам.

Другие методы, которыми банки зарабатывают деньги

Банки могут генерировать непроцентный доход различными способами.

- Вложения — Банки могут иметь возможность инвестировать свои собственные деньги в дополнение к получению сборов и комиссий от инвестиций своих клиентов.

- Услуги консультантов – Некоторые банки зарабатывают деньги, выступая в качестве консультантов для других предприятий.

Частным лицам и предприятиям могут продаваться исследовательские или инвестиционные идеи. Организации также могут нанять банк для оказания им помощи в сборе средств, публичных предложениях, а также слияниях и поглощениях.

Частным лицам и предприятиям могут продаваться исследовательские или инвестиционные идеи. Организации также могут нанять банк для оказания им помощи в сборе средств, публичных предложениях, а также слияниях и поглощениях. - Комиссионные – Банки могут заключать союзы со страховыми агентами, брокерскими конторами, финансовыми службами и другими предприятиями в обмен на комиссию за рекомендации клиентов.

Частным лицам и предприятиям могут продаваться исследовательские или инвестиционные идеи. Организации также могут нанять банк для оказания им помощи в сборе средств, публичных предложениях, а также слияниях и поглощениях.

Частным лицам и предприятиям могут продаваться исследовательские или инвестиционные идеи. Организации также могут нанять банк для оказания им помощи в сборе средств, публичных предложениях, а также слияниях и поглощениях.Все ли банки зарабатывают деньги одинаково?

Короче нет.

Хотя многие банки зарабатывают большую часть своих денег на процентах и комиссиях, значение, которое они придают различным потокам доходов, различается. Это связано с тем, что банки предоставляют два вида услуг: коммерческие и инвестиционные.

Некоторые банки специализируются на бизнес-банкинге. Некоторые концентрируются на инвестиционно-банковских услугах. Другие, но не все, производят товары, подпадающие под обе категории, и те, кто это делает, могут зарабатывать больше денег с помощью одного вида банковских операций, чем другого.

Понимание того, что может предложить ваш банк, поможет вам понять, почему они взимают проценты и комиссии, которые они делают.

Коммерческий банкинг

Поскольку коммерческие продукты доступны для населения и малого и среднего бизнеса, вы, вероятно, лучше знакомы с коммерческим банкингом. На самом деле, когда вы слышите термин «банк», это обычно относится к коммерческому банку. Продукты коммерческого банка включают депозитные счета (текущие и сберегательные счета) и кредиты (автокредиты, жилищные кредиты и т. д.).

Инвестиционная деятельность банков

Продукты и услуги для «больших мальчиков» называются инвестиционно-банковскими. Мы говорим о корпорациях, богатых людях и даже правительствах. Эти организации предоставляют финансовые консультации и управление активами, а также торговую деятельность.

кредитные союзы

На первый взгляд кредитные союзы и банки кажутся почти идентичными, и во многих отношениях так и есть. Оба, например, взимают с клиентов проценты и сборы. Следует отметить, что кредитные союзы являются некоммерческими организациями, принадлежащими их членам, в то время как обычные коммерческие банки контролируются акционерами.

Следует отметить, что кредитные союзы являются некоммерческими организациями, принадлежащими их членам, в то время как обычные коммерческие банки контролируются акционерами.

Причина, по которой это различие учитывается в денежном выражении, заключается в том, что кредитные союзы зарабатывают ровно столько, сколько нужно для покрытия собственных расходов, в то время как банки стремятся получить прибыль. В результате кредитные союзы часто могут предоставлять своим клиентам более низкие комиссии и процентные ставки.

Однако одним из самых больших недостатков работы с кредитными союзами является то, что они часто меньше, чем коммерческие банки, а это означает, что у них меньше филиалов и меньше товаров, которые они могут предложить.

Как избежать банковских комиссий

Банки зарабатывают деньги, взимая комиссию со своих клиентов, но есть способы избежать их. Хотя не все банковские сборы можно избежать, используйте эти рекомендации, чтобы не потерять деньги на ненужных расходах.

№1. Используйте онлайн-сервисы

Большинство банков предлагают услуги онлайн-банкинга, которые позволяют вам получить доступ к своим счетам из любой точки мира. Зарегистрируйте онлайн-аккаунт или зайдите в мобильное приложение своего банка, чтобы воспользоваться этими услугами. Будьте осторожны, чтобы не передавать свою регистрационную информацию другим лицам, и примите надлежащие меры безопасности, например, используйте надежный пароль или разрешите контрольные вопросы.

№ 2. Следите за остатками на счетах.

Когда у вас есть доступ к платформе или приложению онлайн-банкинга, используйте его для мониторинга своих счетов. Проверьте баланс своего счета, чтобы избежать взимания платы за нехватку средств или комиссию за овердрафт в случае овердрафта. Используйте этот простой доступ в Интернет, чтобы следить за своей учетной записью на предмет любых проблем с транзакциями или мошеннических действий. Если вы заметили что-то необычное, немедленно сообщите об этом в свой банк.

№3. Настройте автоматические уведомления и платежи

Человеческая ошибка может привести к высоким банковским сборам. Вы можете использовать свое приложение или платформу онлайн-банкинга для автоматизации платежей по кредиту, получать уведомления о внесении прямого депозита на ваш счет и устанавливать оповещения, когда ваш баланс падает ниже определенного порога или переходит в режим овердрафта. Позвольте этим процессам выполнять работу за вас, и вам больше никогда не придется платить комиссию другому банку.

№ 4. Подпишитесь на прямой депозит.

Еще один простой автоматизированный метод, который может помочь вам избежать нежелательных расходов или последствий, — это прямой депозит. Некоторые банковские счета требуют, чтобы минимальный баланс оставался открытым, и банк может взимать комиссию, если ваш баланс становится ниже этой суммы. Настройте прямой депозит, чтобы ваши с трудом заработанные деньги поступали на ваш счет и оставались там без каких-либо затрат.

№ 5. Избегайте перерасхода

Перерасход — это хороший способ избежать взимания платы за овердрафт или NSF. Старайтесь жить по средствам и не тратьте больше денег, чем у вас есть. Создайте резервный фонд, чтобы вам не пришлось перерасходовать свой счет или брать кредит, если произойдет что-то непредвиденное. Сбалансированное управление деньгами и планирование необходимы для поддержания вашего финансового благополучия.

№ 6. Воспользуйтесь бесплатными услугами

Многие банки предоставляют бесплатные услуги, такие как бесплатные расчетные и сберегательные счета, денежные переводы и бесплатные банкоматы. Узнайте об этих услугах и их ограничениях, чтобы максимально использовать их. Чтобы избежать комиссий за банкоматы, используйте банкоматы своего банка и выберите бесплатный расчетный и сберегательный счет, который соответствует вашим потребностям.

Заключение

Банки должны зарабатывать деньги, чтобы оставаться в бизнесе, и они делают это разными способами. Если у вас есть текущий счет, вы платите банковские сборы, чтобы сохранить свои деньги в безопасности. Если у вас есть личный кредит, вы платите банку проценты, чтобы занять деньги. Однако не все банки имеют одинаковые потоки доходов, и понимание того, как ваш банк производит деньги, может помочь вам научиться экономить расходы для себя.

Если у вас есть текущий счет, вы платите банковские сборы, чтобы сохранить свои деньги в безопасности. Если у вас есть личный кредит, вы платите банку проценты, чтобы занять деньги. Однако не все банки имеют одинаковые потоки доходов, и понимание того, как ваш банк производит деньги, может помочь вам научиться экономить расходы для себя.

Банки зарабатывают деньги, взимая со своих клиентов проценты и комиссионные. Практикуя правильное управление деньгами, вы можете держать свои деньги в своих карманах, а не в банках. Погашайте кредитную карту полностью каждый месяц, чтобы уменьшить процентные платежи, и следите за остатками на счете, чтобы избежать взимания платы за просрочку платежа. Когда вы развиваете хорошие денежные привычки, вы активно защищаете свое финансовое благополучие.

- ДЕНЕЖНАЯ НЕЙТРАЛЬНОСТЬ: простое понимание денежной нейтральности

- ЭКСКЛЮЗИВНЫЕ КРЕДИТНЫЕ КАРТЫ: самые эксклюзивные варианты в мире в 2023 году

- БАНКИ РАЗВИТИЯ: Руководство для начинающих с примерами (+Лучшие варианты)

- Почему банки сейчас занимаются крипто-обменом

- КАК PAYPAL ЗАРАБАТЫВАЕТ ДЕНЬГИ: бизнес-модели и история

Рекомендации

- Пестрый дурак

- КредитКарма

- Минт. Интуит

Интуит

Интуит7 способов заработать более высокие проценты на ваши деньги

Чтобы заставить ваши деньги работать на вас, необязательно вкладывать средства в рискованные инвестиции, такие как акции. На самом деле вы можете получать проценты по своим сбережениям, не рискуя потерять с трудом заработанные деньги. Но ваши деньги могут принести вам еще больше, если вы знаете, куда их вложить.

Внесение наличных на высокодоходный сберегательный счет, использование банковского бонуса и открытие депозитного сертификата (CD) — проверенные и надежные способы получения процентов, но есть и другие варианты сбережений, которые стоит рассмотреть.

Вот семь способов заработать проценты на сбережениях, сводя к минимуму риск.

1. Откройте высокодоходный сберегательный счет

Вам не нужно соглашаться на низкопроцентную доходность в размере 0,13% на традиционных сберегательных счетах, когда вы можете зарабатывать 2% или более на высокодоходном сберегательном счете ( чем выше годовая процентная доходность, или APY, тем больше растут ваши сложные проценты). Такие банки, как Bask Bank, Tab Bank и UFB Direct, предлагают сберегательные счета с высокой доходностью более 2,6%. Крупные онлайн-банки, такие как SoFi, Discover и Capital One, предлагают счета с APY в размере 2%. Ваш местный банк или кредитные союзы могут предложить высокодоходные сберегательные счета с более высокими годовыми процентными ставками, так что обязательно делайте покупки в вашем районе.

Такие банки, как Bask Bank, Tab Bank и UFB Direct, предлагают сберегательные счета с высокой доходностью более 2,6%. Крупные онлайн-банки, такие как SoFi, Discover и Capital One, предлагают счета с APY в размере 2%. Ваш местный банк или кредитные союзы могут предложить высокодоходные сберегательные счета с более высокими годовыми процентными ставками, так что обязательно делайте покупки в вашем районе.

2. Открыть счет денежного рынка

Счет денежного рынка — или депозитный счет денежного рынка — представляет собой гибрид текущего и сберегательного счетов, обеспечивающий функции и преимущества обоих в одном счете. Вы получаете более высокую процентную ставку, как и на высокодоходном сберегательном счете, плюс привилегии проверки и записи и дебетовую карту для снятия средств. Идеально подходящие для краткосрочных финансовых целей, счета денежного рынка (или MMA) позволяют владельцу счета получать проценты на свой баланс. Хотя процентная ставка может быть выше, чем на традиционном сберегательном или текущем счете, процентная ставка на счете денежного рынка, как правило, непостоянна и подвержена колебаниям — повышению или понижению в зависимости от рыночных условий. В настоящее время процентные ставки по высокодоходным счетам денежного рынка составляют от 2% до 3%.

В настоящее время процентные ставки по высокодоходным счетам денежного рынка составляют от 2% до 3%.

Обратите внимание, что денежный рынок счета отличаются от денежного рынка фондов — типа взаимных фондов, которые инвестируют в высоколиквидные финансовые инструменты, такие как наличные деньги и казначейские облигации США.

3. Откройте депозитный сертификат

Депозитный сертификат, или компакт-диск, представляет собой высокодоходный сберегательный счет, который блокирует ваши проценты на определенный период времени, обычно от шести месяцев до пяти лет. После первоначального депозита вы не можете прикасаться к этим деньгам, пока не истечет срок действия компакт-диска. В качестве стимула для блокировки ваших активов в течение фиксированного срока CD выплачивает более высокую процентную ставку, чем либо счет денежного рынка, либо сберегательный счет. Как правило, чем дольше ваш срок, тем выше ваш доход. Например, самые доходные пятилетние депозитные сертификаты предлагают APY от 3% до 4%.

4. Создайте лестницу компакт-дисков

Лестница компакт-дисков — это когда вы открываете несколько компакт-дисков с разной продолжительностью срока, чтобы вы могли получить часть своих денег раньше, при этом зарабатывая самый высокий APY, доступный для долгосрочных счетов.

Скажем, например, что у вас есть 2500 долларов, которые вы хотите инвестировать в пятилетний компакт-диск. Вместо того, чтобы вкладывать все свои деньги в этот компакт-диск, ступенчатая стратегия разделит деньги на несколько разных компакт-дисков. Таким образом, вы можете вложить по 500 долларов в годовой депозитный сертификат с доходностью 0,65%, двухлетний депозитный сертификат с доходностью 0,80%, трехлетний депозитный сертификат с годовой процентной ставкой 0,9.5%, четырехлетний CD под 1,05% и пятилетний доходность 1,2%. Когда срок действия годового компакт-диска заканчивается, вы можете использовать эти средства для инвестирования в новый четырехлетний компакт-диск с более высоким APY. В следующем году срок действия вашего двухлетнего компакт-диска истечет. Вы можете использовать эти средства для инвестирования в еще один четырехлетний компакт-диск. Вы можете продолжать это так долго, как хотите.

Вы можете использовать эти средства для инвестирования в еще один четырехлетний компакт-диск. Вы можете продолжать это так долго, как хотите.

5. Найдите банковский бонус

Вам не нужно привязываться к одному сберегательному счету в одном банке до конца жизни. Если у вас разные цели сбережений, откройте разные счета для каждой из этих целей и найдите финансовое учреждение, которое предлагает бонус за регистрацию для новых клиентов.

Многие традиционные банки, кредитные союзы и онлайн-учреждения предлагают банковские бонусы новым клиентам в качестве стимула для открытия счета. Обычно существуют строгие правила, такие как достижение минимальной суммы депозита или поддержание определенной суммы на вашем счете в течение периода времени в несколько недель или месяцев. Более того, некоторые банки не вознаграждают вас, пока вы не пройдете один год. Вы можете найти более выгодные бонусы на текущих счетах, по которым обычно не выплачиваются проценты. Так что сделайте математику, чтобы увидеть, стоит ли доход по сравнению с традиционным высокодоходным сберегательным счетом.

6. Ищите расчетный счет для вознаграждений

Текущий счет для вознаграждений предоставляет стимулы для открытия счета и выполнения определенных минимальных требований. Вознаграждением может быть денежный бонус, кэшбэк (например, кредитная карта) или более высокий APY, аналогичный тому, что имеется на сберегательном счете с высокой доходностью. Текущий счет с вознаграждением может иметь несколько дополнительных преимуществ по сравнению с высокодоходным сберегательным счетом или счетом денежного рынка, но он может стоить больше, чем другие варианты сбережений.

7. Рассмотрите возможность инвестирования в I-облигации

I-облигации — это сберегательные облигации, по которым проценты приносят фиксированную ставку и уровень инфляции. Прямо сейчас сберегательные облигации серии I приносят 9,62% годовых. Вы можете покупать I-облигации на сумму до 10 000 долларов (и всего на 25 долларов) каждый календарный год и хранить эти облигации на срок до 30 лет. I-облигации можно обналичить через год, но вы потеряете проценты за три месяца, если обналичите их до пяти лет. Этот тип счета лучше всего подходит для очень долгосрочных вкладчиков, в отличие от краткосрочного счета денежного рынка.

Этот тип счета лучше всего подходит для очень долгосрочных вкладчиков, в отличие от краткосрочного счета денежного рынка.

Процентные ставки меняются два раза в год, начиная с мая и ноября. Поэтому, если вы хотите зафиксировать процентную ставку до 10%, вам необходимо купить облигации серии I до 31 октября.

Как определить, какой счет вам подходит

Вот несколько факторов, которые следует учитывать при поиске подходящего высокодоходного сберегательного счета:

- Наличные в кассе. Небольшое имеет большое значение, но многое идет еще дальше. Если у вас есть крупная единовременная сумма, вы можете положить ее на высокодоходный сберегательный счет или запустить лестницу компакт-дисков. Однако, если у вас есть 100 долларов, вы можете подумать о покупке I-bonds.

- Доступ к средствам. Если вы хотите снять свои деньги в любое время, вам может понадобиться высокодоходный сберегательный счет или счет денежного рынка вместо пятилетнего депозитного сертификата, который налагает штрафы, если вы снимаете его до истечения срока.

- Ваши цели и потребности. Тип счета, который вы откроете, должен определяться вашими финансовыми потребностями. Если, например, вы копите на первоначальный взнос за дом, вам следует рассмотреть более долгосрочный счет, по которому будут выплачиваться более высокие проценты в течение более длительного периода времени, чем, скажем, краткосрочный счет денежного рынка, который можно было бы накопить на отдых за границей.

Найдите удобное для клиентов финансовое учреждение, такое как банк, в котором есть простая регистрация и простые мобильные приложения. Кроме того, изучите различные варианты и финансовые учреждения, такие как местные банки и кредитные союзы, на предмет возможно более высоких ставок и меньших комиссий.

Как заработать больше процентов на свои деньги

Наши эксперты отвечают на вопросы читателей о банковских услугах и пишут объективные обзоры продуктов (вот как мы оцениваем банковские продукты). В некоторых случаях мы получаем комиссию от наших партнеров; тем не менее, наши мнения являются нашими собственными. Условия применяются к предложениям, перечисленным на этой странице.

Условия применяются к предложениям, перечисленным на этой странице.

- Процентные ставки по банковским счетам выросли с тех пор, как ФРС начала повышать процентные ставки.

- Некоторые банки повышают сберегательные ставки быстрее, чем другие, так что вы можете заработать больше, перейдя.

- Также стоит подумать о покупке сберегательных облигаций или создании лестницы компакт-дисков.

Спасибо за регистрацию!

Получайте доступ к своим любимым темам в персонализированной ленте, пока вы в пути.

Процентные ставки по сбережениям росли в течение нескольких месяцев, и Федеральная резервная система продолжала повышать процентные ставки для борьбы с инфляцией. Если вы готовы взять на себя ответственность за свои сбережения и найти способы заработать больше процентов на свои деньги, вот пять вариантов для изучения.

Если вы готовы взять на себя ответственность за свои сбережения и найти способы заработать больше процентов на свои деньги, вот пять вариантов для изучения.

По данным FDIC, средняя национальная процентная ставка по сберегательным счетам обычно падает ниже 1%. Однако некоторые финансовые учреждения платят гораздо больше, чем по национальной ставке.

Джерел Батлер, специалист по CFP® и основатель Millennial Financial Solutions, предлагает искать конкурентоспособные процентные ставки по сберегательным счетам в онлайн-финансовых учреждениях.

«Это немного сложно, учитывая продолжающуюся инфляцию», — отмечает Батлер. «Лучший вариант сбережений для типичного сберегательного счета — это онлайн-сберегательный счет». Insider отслеживает лучшие высокодоходные сберегательные счета прямо сейчас, чтобы помочь вам найти самую высокую ставку.

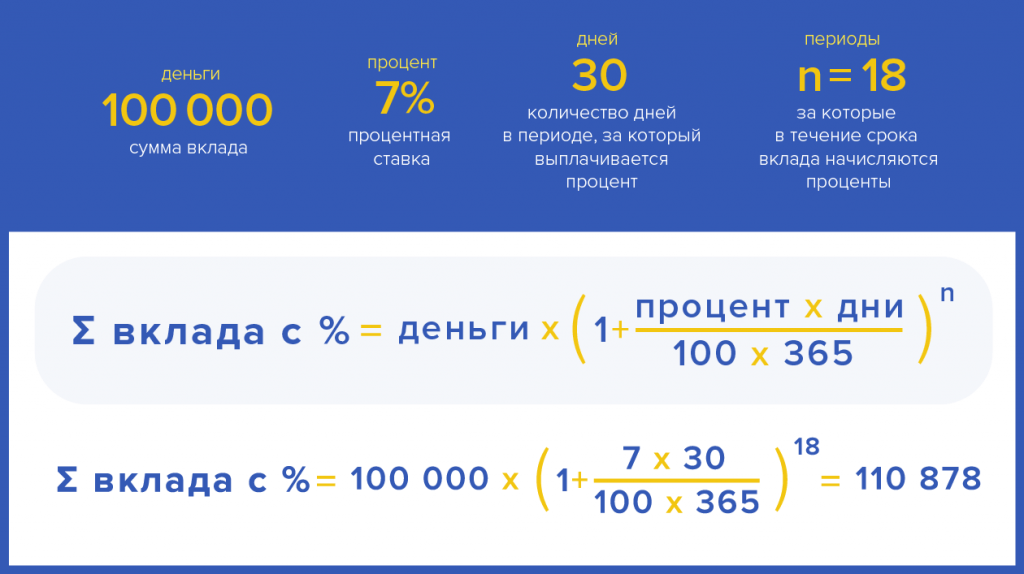

Если вы хотите узнать, сколько процентов вы заработаете с течением времени на определенной учетной записи, вы можете использовать наш калькулятор сложных процентов. Большинство банков ежедневно зарабатывают сложные проценты. Между тем, кредитные союзы обычно ежемесячно зарабатывают сложные проценты. Если вы не уверены в частоте сложных платежей для своего счета, обратитесь в службу поддержки клиентов вашего банка.

2. Попросите ваш банк увеличить вашу сберегательную ставкуНесмотря на то, что процентные ставки по сберегательным счетам увеличились в различных финансовых учреждениях, это не обязательно означает, что ваш сберегательный счет внезапно поднимется.

Если ваш банк еще не сделал объявления, Мэгги Гомес, профессионал CFP® и владелец Money with Maggie, предлагает обратиться в ваш банк за увеличением текущей ставки, которую вы получаете.

Гомес объясняет, что некоторые финансовые учреждения не будут сразу предлагать более высокую ставку, если потребители не проявят инициативу. «Позже, чтобы быть более конкурентоспособными, они публично повысят свои ставки, но я думаю, что это будет очень медленно», — добавляет Гомес.

«Позже, чтобы быть более конкурентоспособными, они публично повысят свои ставки, но я думаю, что это будет очень медленно», — добавляет Гомес.

Батлер говорит, что вам также следует уделить время изучению других финансовых учреждений и сравнению различных сберегательных счетов. (Мы постоянно обновляем список лучших банков.)

«Это отличный шанс воспользоваться растущими процентными ставками на рынке, и вы можете воспользоваться приветственным бонусом в другом банке», — добавляет Батлер. «Многие банки — из-за более высоких процентных ставок — также проводят специальные акции».

Если вы найдете конкретный счет, который предоставляет более привлекательные предложения, чем ваш текущий банк, вы можете подумать о смене учреждения.

4. Купить сберегательные облигации Сберегательные облигации являются долговыми ценными бумагами федерального выпуска. Линдси Белл, главный стратег Ally по рынкам и деньгам, говорит, что федеральные облигации являются безопасным вариантом для инвестиций, хотя есть несколько вещей, о которых следует помнить.

Линдси Белл, главный стратег Ally по рынкам и деньгам, говорит, что федеральные облигации являются безопасным вариантом для инвестиций, хотя есть несколько вещей, о которых следует помнить.

«Существует ограничение на то, что вы можете инвестировать в них. Они также, вероятно, немного более волатильны, чем компакт-диск или сберегательный счет, так что вы должны принять это во внимание», — объясняет Белл.

5. Создайте лестницу компакт-дисков с краткосрочными компакт-дисками, если вы найдете конкурентоспособную ставкуБатлер говорит, что построение лестницы CD может быть идеальным, если вы найдете конкурентоспособную ставку и, как правило, не рискуете. Однако, если вы не боитесь риска, Батлер добавляет, что есть и другие варианты, которые вы должны рассмотреть в первую очередь.

Лестницы CD предлагают возможность воспользоваться лучшими тарифами CD. Вместо того, чтобы вкладывать все свои деньги на один компакт-диск и блокировать свои депозиты на определенное время, вы разделите свои сбережения на разные сроки.

Bell предлагает использовать компакт-диски сроком на один или два года. Если процентные ставки увеличиваются в течение года, лестница CD обеспечивает достаточную гибкость, чтобы купить новый CD, как только ваши краткосрочные счета созреют.

София Асеведо, CEPF

Банковский репортер

София Асеведо — банковский репортер Insider. Она освещает банковские обзоры, банковские справочники, а также статьи о банках и сбережениях для Personal Finance Insider. Она также является сертифицированным преподавателем личных финансов (CEPF).

София присоединилась к Insider в июле 2021 года и является выпускницей Калифорнийского государственного университета Фуллертона, где она изучала журналистику и политологию.