открыть счет и пользоваться платежной системой

Современный денежный рынок уже невозможно представить без электронных платежных систем. Электронными деньгами просто пользоваться, и они позволяют практически мгновенно оплачивать товары, услуги, а также просто копить деньги, поскольку системы отличаются безопасностью. Создать электронный кошелек просто, и алгоритм действий зависит от конкретной платежной системы, которую человек выбрал для использования. Чтобы пользоваться, также необходимо знать некоторые хитрости, особенно — что касается системы безопасности. На электронные деньги часто покушаются мошенники и разного рода аферисты.

Содержание

- Как создать электронный кошелек

- Регистрация на официальном сайте электронных кошельков

- Образец заполнения электронного кошелька

- Регистрация в приложении

- Где найти и как установить клиент одного из электронных кошельков

- На компьютере

- На телефоне Андроид

- На телефоне Айфон

- Как пользоваться электронными кошельками

- Как настроить электронный кошелек

Как создать электронный кошелек

Поскольку виртуальные деньги пользуются популярностью, платежных систем, на которых можно зарегистрироваться, становится все больше. Наиболее популярны в нашей стране: Киви-кошелек, Яндекс деньги, а также Webmoney. При выборе электронного кошелька следует ориентироваться на несколько параметров:

Наиболее популярны в нашей стране: Киви-кошелек, Яндекс деньги, а также Webmoney. При выборе электронного кошелька следует ориентироваться на несколько параметров:

- удобство и функциональность для пользователя;

- степень защиты денежных средств;

- насколько именно данный сервис подходит для конкретных задач;

- размер комиссий и тарифов по операциям, которые планируете выполнять;

- какие сервисы доступны после регистрации.

Процесс регистрации в большинстве случаев не занимает много времени. Но требуется документ для подтверждения личности. В противном случае круг услуг, которыми можно пользоваться, будет очень ограничен.

Регистрация на официальном сайте электронных кошельков

Процесс регистрации на официальных сайтах у электронных систем аналогичен и сводится к простому алгоритму:

- Следует посетить официальный сайт и найти окошко «Регистрация», кликнуть на этот раздел.

- Потребуется ввести номер мобильного телефона, а также придумать логин, пароль, и ввести некоторые данные о себе (Ф.

И.О., пол, дата рождения). Номер телефона должен быть действующим, поскольку система его проверит.

И.О., пол, дата рождения). Номер телефона должен быть действующим, поскольку система его проверит. - Обязательно пометить галочкой согласие на условия пользования системой, а потом уже продолжить процесс регистрации.

И.О., пол, дата рождения). Номер телефона должен быть действующим, поскольку система его проверит.

И.О., пол, дата рождения). Номер телефона должен быть действующим, поскольку система его проверит.В итоге для подтверждения введенных данных система пришлет код активации на телефон или на электронную почту. Код нужно точно ввести в нужное поле и нажать «Продолжить». В большинстве систем сразу появится индивидуальный номер электронного кошелька, который привязан к учетной записи пользователя.

Как создать электронный кошелек, уже разобрались, теперь его необходимо идентифицировать. Если не пройти процедуру идентификации, то можно не получить доступа к некоторым операциям. Все зависит от функционала конкретной платежной системы. После идентификации кошелек можно использовать для ведения коммерческой деятельности.

Важно! Практически на всех онлайн платежных системах есть возможность зарегистрироваться и войти через социальную сеть.

Это поможет избежать постоянного ввода пароля.

Это поможет избежать постоянного ввода пароля.Образец заполнения электронного кошелька

Регистрация в приложении

Чтобы зарегистрироваться в приложении, необходимо в первую очередь скачать его на свой смартфон. У каждой виртуальной платежной системы есть разработанные приложения как для платформы Андроид, так и для ios. Вес приложения, например, Киви кошелька всего около 19 Мб.

После скачивания и установки приложение следует открыть. Для регистрации понадобится рабочий номер мобильного телефона, а также стабильный доступ в Интернет.

Затем алгоритм регистрации аналогичен тому, что проделывают те, кто регистрирует аккаунт с браузера:

- ввести номер телефона;

- нажать галочку о принятии условий;

- ввести код из СМС;

- придумать код доступа, ввести его, а затем повторить.

Мобильное приложение любого электронного кошелька имеет целый ряд очевидных преимуществ:

- простота интерфейса;

- возможность иметь доступ к кошельку всегда и в любом месте;

- удобно следить за балансом;

- сразу приходят новости об активности без ведома пользователя;

- несколько уровней системы безопасности.

Поэтому даже при наличии кошелька в браузере лучше продублировать аккаунт и в мобильном приложении.

Где найти и как установить клиент одного из электронных кошельков

Бесплатно создать электронный кошелек — не проблема. Достаточно найти необходимый сервис и установить его себе на компьютер или на телефон. Для каждой из систем есть свои особенности. В большинстве случаев достаточно иметь номер телефона, чтобы программа начала активно работать.

На компьютере

Установка программы на компьютер занимает всего несколько минут. В первую очередь необходимо подобрать именно ту программу, которая будет полностью соответствовать операционной системе и ее разрядности. В противном случае могут возникнуть проблемы с установкой.

Полноценная работа такого кошелька, как Webmoney, без специальной программы «Кипер» вообще невозможна. При установке данной программы можно установить в настройках ее автоматический запуск с включением компьютера и запуском Виндовс. Но в любом случае для корректной работы «Кипера» необходим постоянный доступ к сети Интернет.

Но в любом случае для корректной работы «Кипера» необходим постоянный доступ к сети Интернет.

Клиент кошелька Киви также устанавливается бесплатно, и есть версии, которые подходят для самых разных операционных систем. Размер — до 100 Мб, язык клиента может быть русским, английским, а также украинским.

Программа кошелька Яндекс Деньги более тяжелая, все зависит от функционала.

На телефоне Андроид

Скачать приложение на смартфон с системой Андроид можно на сайте платежной системы или просто в маркете самого смартфона. Опять же, важно проследить, чтобы версия программы была совместима с платформой Андроид.

Что касается кошелька Вебмани, то это будет тот же самый «Кипер», только адаптирован под работу с платформой Андроид. Важно, чтобы на гаджете хватало места, чтобы скачать и установить соответствующую программу. Затем ее необходимо открыть и зарегистрировать свой электронный кошелек. Теперь он будет доступен в любом месте и в любой точке земного шара.

На телефоне Айфон

При наличии айфона необходимая программа скачивается через приложение AppStore. Весь процесс скачивания и установки сопровождается подробными инструкциями, и в итоге владелец получит качественную программу с круглосуточным доступом и контролем своих денежных средств. Особенно это удобно для работающих удаленно, а также разного рода интернет-бизнесменов.

Как пользоваться электронными кошельками

Электронные кошельки открывают все больше возможностей. Самое главное преимущество таких систем — можно быстро совершать самые разные финансовые операции. С помощью виртуальных денег можно осуществлять следующие операции:

- выплачивать кредиты, особенно в срочном порядке;

- пополнять банковские счета и депозиты;

- выплачивать штрафы в ГИБДД, не выходя из дома;

- переводить денежные средства на карту;

- расплачиваться по самым разным платежам, включая коммунальные и счета за мобильный телефон;

- получать оплату за услуги при удаленной работе;

- осуществлять денежные переводы по наиболее распространенным сервисам;

- оплачивать товары и услуги как в интернет-магазинах, так и во многих известных фирмах, которые торгуют с каталогов (Орифлэйм, Фаберлик).

Все наиболее популярные электронные кошельки постоянно улучшают свою систему безопасности, чтобы финансы владельцев аккаунтов не могли попасть в руки мошенников. Но помимо действия системы безопасности сервиса, требуется и внимание клиента. Чтобы обезопасить себя, следует выполнять несколько основных правил:

- Не стоит пользоваться анонимными кошельками. Если не указаны личные данные владельца аккаунта, то в будущем будет сложно доказать, что платеж был совершен. В такой ситуации очень сложно вернуть деньги в случае ошибки или обмана.

- Пароль должен быть максимально сложным. Это обезопасит кошелек от взлома.

- Не стоит пользоваться электронными деньгами, когда телефон подключен к общественному вай-фай. Это создает риск потери денег в неизвестном направлении.

- Если сервис установлен на браузере, то обязательно установить блокировку всплывающих окон, а также защиту от кражи паролей.

- Обязательно закрывать сайт или приложение после окончания работы с ним, чтобы посторонние не получили доступ к вашим электронным деньгам.

Это основные правила, как пользоваться электронным кошельком, чтобы не потерять свои финансы, и при этом иметь возможность пользоваться всеми преимуществами виртуальных расчетов.

Кому нужен электронный кошелек чаще всего:

- Фрилансеры. Люди, выполняющие различные заказы на удаленной работе, могут получать оплату с помощью электронных кошельков. Чаще всего у фрилансеров их несколько, чтобы была возможность работать с той системой, которая удобна заказчику.

- Онлайн-бизнесмены. Это владельцы интернет-магазинов и различных сайтов.

Создать эл. кошелек можно бесплатно, и чаще всего — без предъявления документов. Это очень удобно.

Как настроить электронный кошелек

Самый простой вариант во всех сервисах — анонимный. Он предполагает проведение простейших операций. В таком статусе не нужно предоставлять документов или подтверждать личность.

Он предполагает проведение простейших операций. В таком статусе не нужно предоставлять документов или подтверждать личность.

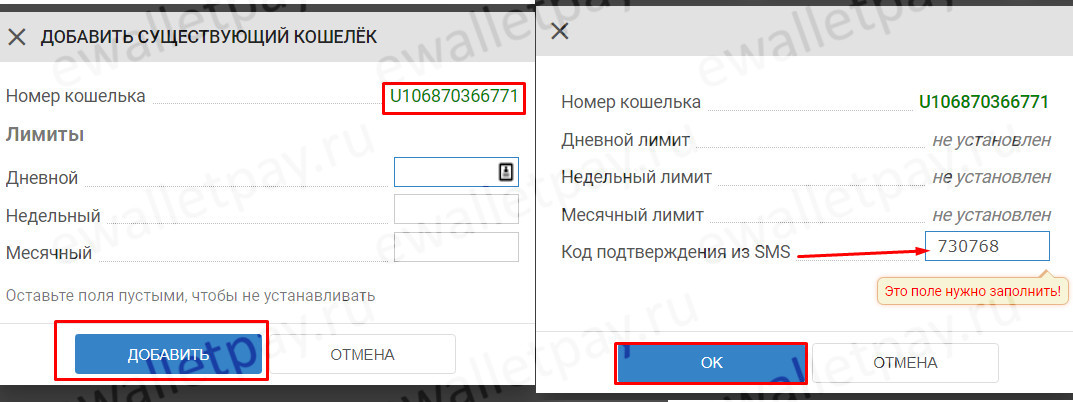

Чтобы в любом кошельке иметь доступ к привязке карты, увеличенным возможностям по выводу денег и оплате, необходимо повысить статус. Для этого понадобится подтверждение паспорта. Для тех, кто пользуется кошельком в профессиональных целях и ему необходимо постоянно переводить крупные суммы денег, нужно получить наиболее высокий статус идентификации. В каждой системе свои порядки. Но в большинстве случаев необходимо пройти очную идентификацию — подойти с документами в офис или представительство данной компании.

Также в настройках можно выбрать дополнительные валюты, с которыми можно работать, привязать банковскую карту, создать шаблоны оплат или забить регулярный платеж (например, на мобильный телефон).

Создать свой электронный кошелек может практически каждый. Для этого достаточно иметь рабочий номер телефона, почту и пару минут свободного времени. Такая система позволит производить платежи, переводы, гасить штрафы и пополнять банковскую карту, получать оплату от заказчиков по работе, и все это — не выходя из дома. Важно внимательно отнестись к процессу регистрации, и особенно ко всем вопросам, касающимся безопасности. Потерять можно вполне реальные деньги, если к кошельку доберутся мошенники или просто посторонние люди. Поэтому пароль должен быть сложным, а вход — только с проверенного вай-фая.

Такая система позволит производить платежи, переводы, гасить штрафы и пополнять банковскую карту, получать оплату от заказчиков по работе, и все это — не выходя из дома. Важно внимательно отнестись к процессу регистрации, и особенно ко всем вопросам, касающимся безопасности. Потерять можно вполне реальные деньги, если к кошельку доберутся мошенники или просто посторонние люди. Поэтому пароль должен быть сложным, а вход — только с проверенного вай-фая.

Что такое электронный кошелёк и как его завести?

Электронный кошелек – это компьютерная программа, которая позволяет пользователю хранить электронные деньги и производить с их помощью безналичные расчеты в интернете. Электронный кошелек по сути является аналогом банковского счета.

Сегодня для тех, у кого еще нет таких электронных кошельков хочу провести небольшую инструкцию как их завести. Для тех, кто зарегистрирует такие электронные кошельки, будет проще обмениваться небольшими суммами для начала, а потом и покрупнее.

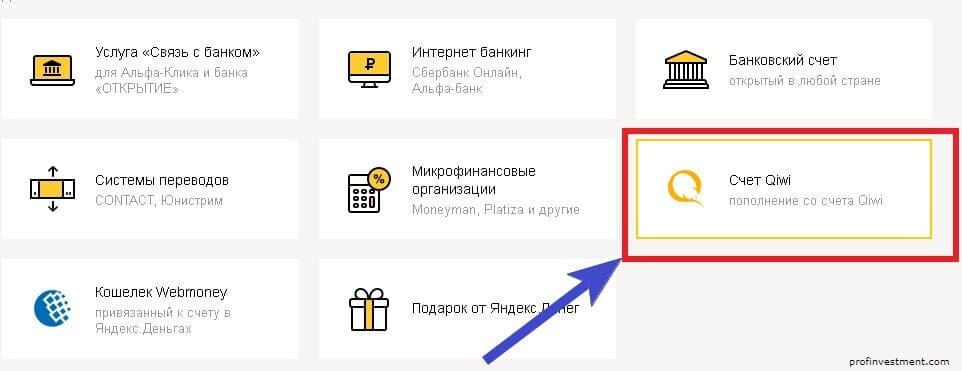

Например чтобы завести электронный кошелек Qiwi всегда используется при оплате за заказ выписки из ЕГРН в Росреестре или Яндекс Деньги, кошелек для оплаты при покупке книг в интернет магазинах, а WebMoney кошелек вообще требуют многие зарубежные интернет сайты, одни из известных Ebaytoday и Ozon.

Здесь, в заметке будет описание киви (Qiwi) кошелька, Яндекс Деньги и вебмани (webmoney). Все они позволяют рассчитываться за покупку, пополнять, переводить, накапливать, а также производить денежные операции в электронной форме при бизнес контексте.

Как создать электронный кошелёк Киви, регистрация бесплатно

Qiwi кошелек создается в своей платформе, которая сегодня сильно популярна, дает максимально упрощенную форму, но защищенный личный счет в виде личного кабинета. Кошелек здесь открывается по номеру телефона, но счет будет выглядеть так — «9373456758″.

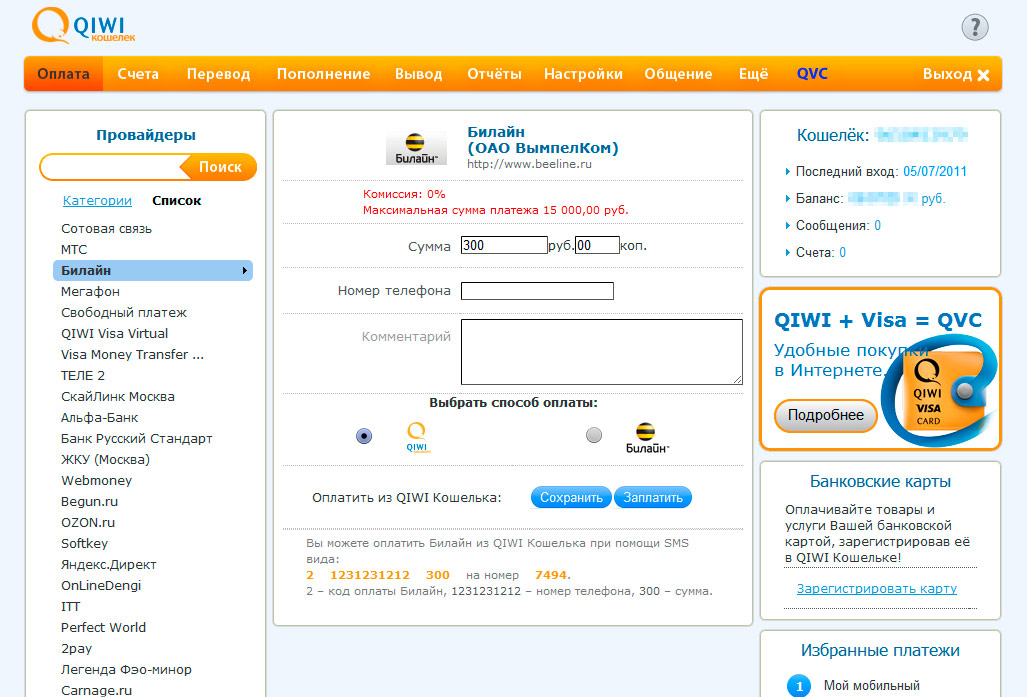

Достаточно будет после регистрации поменять пароль выданный автоматически киви и сохранить его в защищенном месте. Переводы между такими же счетами Киви будет без комиссий, а на другие сервисы и счета, например банковские, большие. Из-за популярности, киви сегодня откровенно наглеет по комиссиям за перевод!

Переводы между такими же счетами Киви будет без комиссий, а на другие сервисы и счета, например банковские, большие. Из-за популярности, киви сегодня откровенно наглеет по комиссиям за перевод!

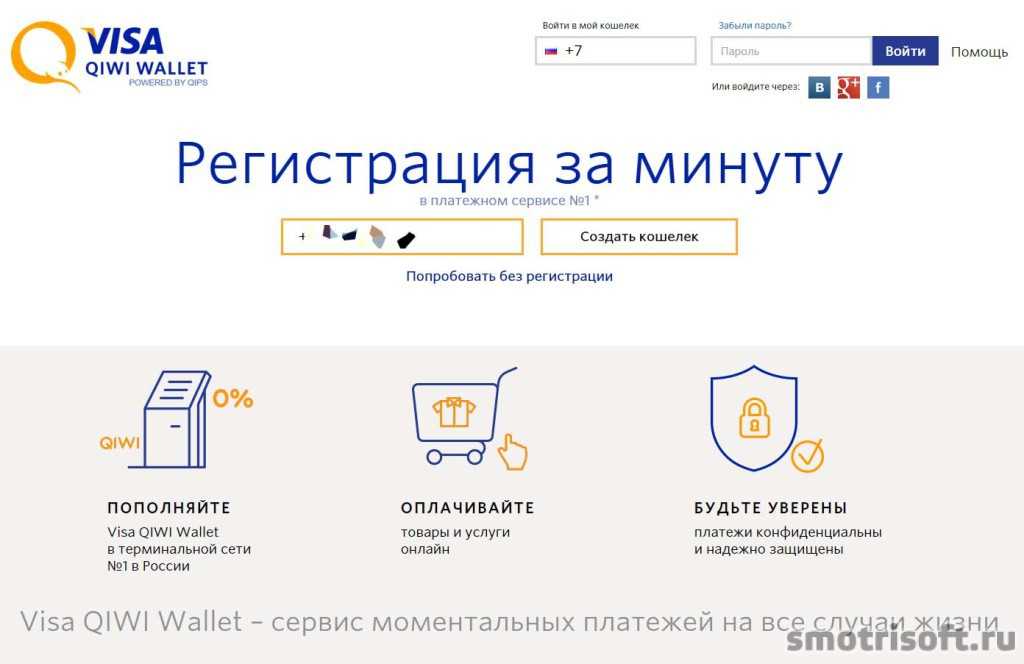

При создании электронного кошелька киви не нужен паспорт, достаточно точно проследить инструкцию по созданию Киви кошелька: для этого надо перейти на сайт киви, в первой странице видны кнопки “создать кошелек”.

1. Нажать на [Создать кошелек]:

2. Появится окошко, где необходимо ввести свой номер телефона с +7 (в международном формате), подтвердить что вы не робот и нажать на [Продолжить]:

3. После, надо ввести код из смс в телефоне и [Продолжить]

4. Теперь придумать пароль для входа и нажать [Зарегистрироваться]:

QIWI кошелек заведен, теперь можно пополнять и переводить деньги на такие же QIWI кошельки, если есть у знакомых или переводить в счет оплаты за покупку каких либо товаров и услуг.

Как открыть электронный кошелек Яндекс Деньги

1. Так же переходим на сайт кошелька для создания Яндекс Деньги, после которого жмем на [Создать кошелек]

2. Во вкладке Новый кошелек в Яндекс Деньгах вводим нужные данные. Логин и пароль, система дает понять, что если логин занят кем то, то нужно вводить с небольшим изменением.

Рекомендую не давать сложные логины, а вот пароль желательно усложнить и сохранить себе в блокнот. Также имейте в виду, логин созданный в кошельке Яндекс Деньги, будет логином электронной почты в Яндекс (прим. [email protected]).

В самом низу, в последнем окошке вводим номер телефона, обязательно +79… (в м/ф) и нажимаем [Создать кошелек] и ожидаем на свой телефон подтверждающий смс код.

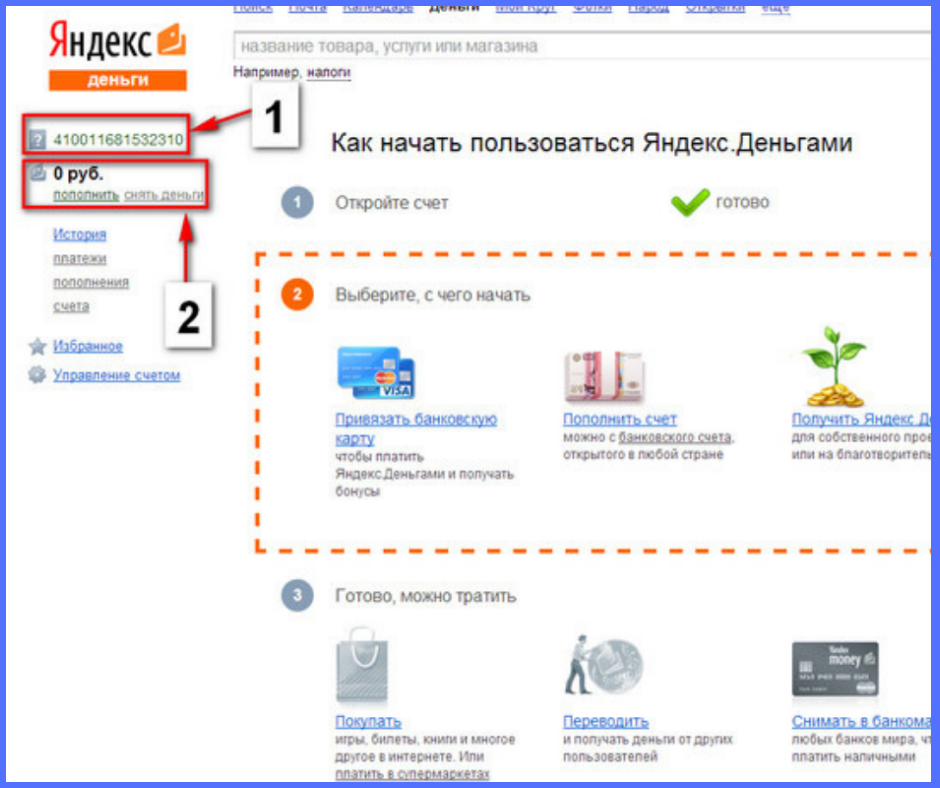

3. Потом, как создали кошелек Яндекс Деньги, вам предоставляется специальный счет из 15 цифр, начало с цифрами 4100 …

org/ImageObject»>

org/ImageObject»>Все условия по комиссиям и возможности использования кошелька Яндекс Деньги, надо постепенно изучать и варианты переводов определяется исходя из потребностей, куда вам переводить средства.

Думаю, данный кошелек вам нужен именно для перевода средств в другой кошелек Яндекс Деньги, либо для оплаты товаров или благотворительностей! Функциональность Яндекс кошелька широкая, он подходит как профессионалам, так и простым людям.

Как создать электронный кошелек Вебмани (webmoney)

Чтобы завезти, перейти на сайт вебмани (webmoney).

1. Нажимаем, как в изображении [Регистрация].

2. Как указано в изображении отмечаем, что регистрируемся в первые и жмем ниже [Далее]

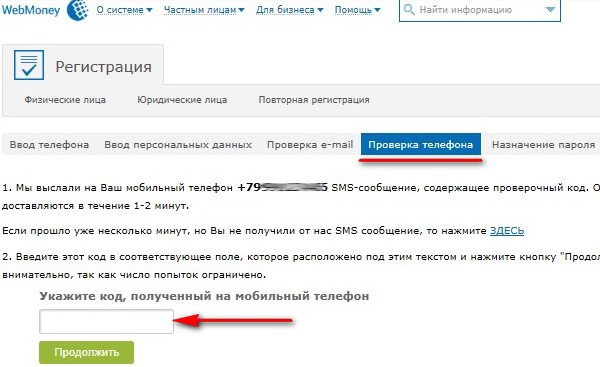

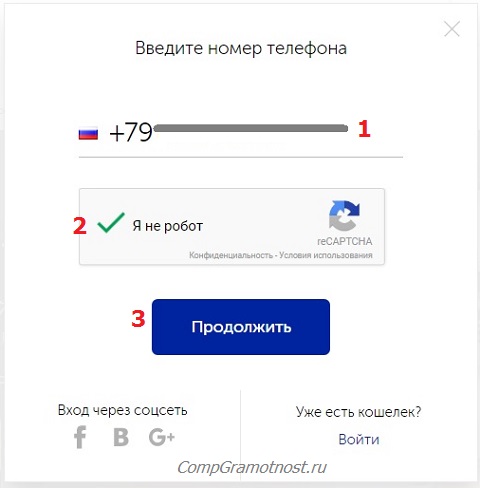

3. Теперь нужно ввести номер телефона, ниже капча (цифры на картинке) и [Продолжить]

4. Теперь нужно подтвердить код из смс сообщения отправленного на телефон, ввести его в окошечко и ниже нажать [Продолжить].

Теперь нужно подтвердить код из смс сообщения отправленного на телефон, ввести его в окошечко и ниже нажать [Продолжить].

5. Далее придумываем пароль из латинских (английских) букв и цифр, ниже вводим их повторно для подтверждения правильности ввода, дальше жмем [Продолжить].

Вот уже и зарегистрирован кошелек WebMoney, c права есть 14 значный номер, это Ваш счет WMID, но система спрашивает новую форму электронного кошелька, а именно в Российских рублях, пригодный для тех же переводов.

Вы в праве отказаться или завести себе еще WMR счет и на этом завершить. Его можно и позже завести, но рекомендую его сейчас доделать и вписать в свой блокнот все пароли и логины с номерами всех счетов, что решили насоздавать. Нажимаете [Да]

6. Нажимаете [WMR — эквивалент RUB]

org/ImageObject»>

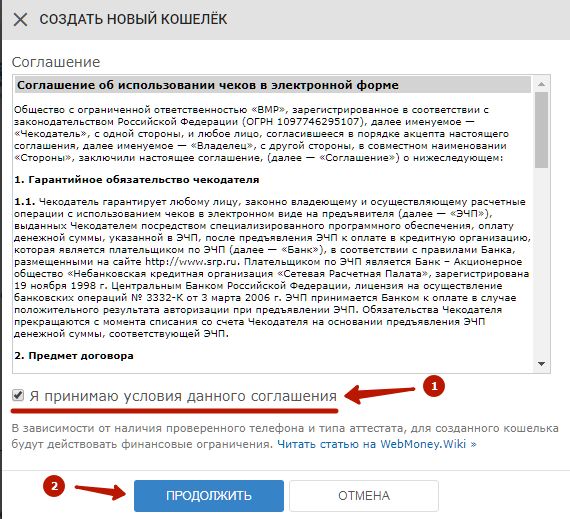

org/ImageObject»>7. Следует принять пользовательское соглашение, поставить галочку я согласен и нажать на [Продолжить].

Итого зарегистрирован дополнительный рублевый счет из символов R и номера из 12 цифр.

Думаю данная статья будет полезным, чтобы завести себе такие электронные кошельки как Qiwi, ЯД, WebMoney и начать пользоваться электронными переводами денег.

Ведь, цифровизация кроме как «порабощения людей», все таки, еще позволяет создавать удобство для быстрых и бытовых нужд, для мелких переводов, упростить небольшие задачи нашего бытового мира.

Но, по мере роста оборота, кто будет чаще и больше пользоваться данными электронными кошельками, они еще помогают зарабатывать дополнительные деньги, кроме создания собственных интернет ресурсов это еще возможность стать представителем WebMoney например или помогать доставлять пластиковые карты от Qiwi кошелька и Яндекс Деньги.

В завершение

На этом завершаю эту короткую инструкцию, по созданию самых популярных электронных кошельков, которые позволяют осуществлять удобные переводы, покупки товаров и услуг. Пользуйтесь на здоровье, для собирающихся заниматься электронной коммерцией, эти кошельки нужны обязательно.

Поделитесь пожалуйста, если заметка стоит своего просвещения в общественность, тем более за это имеется розыгрыш за репост статьи, условия здесь. Подписывайтесь на , всем удачи и до скорой встречи!

как и зачем пользоваться электронными деньгами

Сколько раз, оплачивая покупку онлайн, вы искали свою банковскую карту, чтобы ввести её данные? Упростить этот процесс может помочь электронный кошелёк – ещё один альтернативный способ оплатить услугу или товар в онлайн-магазине, не вставая с места. Какие ещё есть плюсы и минусы у электронных кошельков, и когда они могут пригодиться? Расскажем в материале.

Какие электронные кошельки бывают

Есть три вида электронных кошельков — анонимный, именной и идентифицированный. Статус кошелька определяет список возможных операций, лимит переводов и максимальную сумму в кошельке. Так, например, анонимный подойдёт для мелких трат, для основных оплат и переводов больше подходит именной, а для операций с валютами стоит открыть идентифицированный.

Статус кошелька определяет список возможных операций, лимит переводов и максимальную сумму в кошельке. Так, например, анонимный подойдёт для мелких трат, для основных оплат и переводов больше подходит именной, а для операций с валютами стоит открыть идентифицированный.

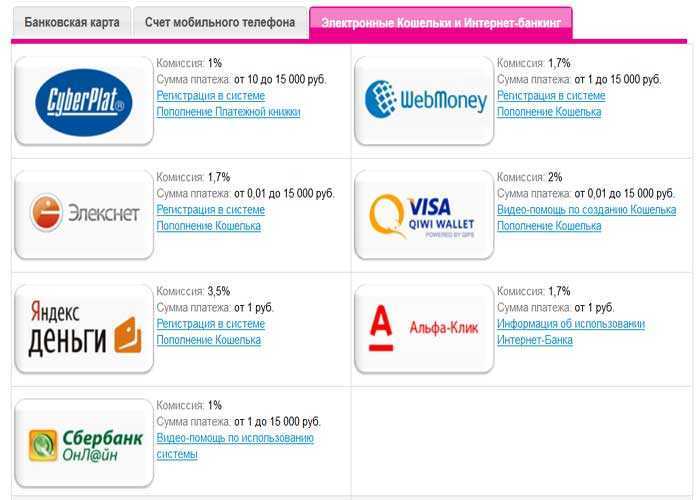

Оборот средств из электронных платежных систем происходит виртуально. Владелец кошелька способен в любой момент вывести свои деньги разными способами:

· На банковскую карту. В личном кабинете на сайте оператора всегда есть платежная страница, на которой можно перевести деньги с банковской карты на кошелек. Часто операторы предлагают привязать карту к кошельку, тогда при любом переводе или платеже с помощью электронного кошелька он будет автоматически пополняться с карты на нужную сумму.

· На баланс мобильного телефона. Оплатить мобильную связь тоже можно: для этого в личном кабинете на сайте оператора необходимо ввести нужную сумму.

· Получить наличными. У многих операторов ЭДС есть собственные платежные терминалы, они позволяют внести деньги на счет кошелька и получить обратно. Также операторы заключают партнерские соглашения с банками, сотовыми компаниями и системами денежных переводов.

У многих операторов ЭДС есть собственные платежные терминалы, они позволяют внести деньги на счет кошелька и получить обратно. Также операторы заключают партнерские соглашения с банками, сотовыми компаниями и системами денежных переводов.

· Через онлайн- или мобильный банк или Систему быстрых платежей (СБП). При этом комиссия будет нулевой, если не превышать месячные лимиты на переводы. Чтобы воспользоваться этим способом, в личном кабинете или приложении банка надо выбрать «переводы через СБП».

· На другой электронный кошелёк – можно перевести деньги как с кошелька того же оператора ЭДС, так и других.

Важно: с 1 апреля 2021 года действует запрет на пополнение наличными анонимных электронных кошельков. Пополнять такие кошельки можно только с привязанного банковского счета. Исключение – транспортные карты, которые также относятся к электронному кошельку.

Какие способы доступны вам, можно уточнить в личном кабинете своего кошелька.

Плюсы и минусы

С помощью электронного кошелька можно отправлять и получать денежные переводы, расплачиваться за товары и услуги и при этом не использовать ни наличные, ни банковский счет. Открыть кошелёк можно бесплатно, переводы между ними проходят мгновенно, а многие системы позволяют проводить операции в разных валютах. Есть и минус – получателю или отправителю придётся заплатить комиссию, поэтому эту деталь стоит выяснить сразу при открытии электронного кошелька.

Стоит отметить, что система страхования вкладов не распространяется на электронные деньги, а безопасность кошелька обеспечивается только паролем, который знает лишь его владелец. Учтите, что при утере данных или пароля его восстановление будет весьма проблематичным и займет время. Электронный кошелек удобен для безопасной оплаты в сети интернет: например, можно завести электронный кошелёк специально для оплаты и класть на него исключительно необходимую для расчёта сумму.

Проценты на сумму баланса на электронном кошельке, в отличие от банковских вкладов, не начисляются. Но есть возможность получить другие бонусы от использования данной системы: операторы электронных денежных средств (ЭДС) нередко предлагают скидки, бонусы или кэшбек. Можно сравнить эти предложения с программой лояльности вашего банка. Возможно, в каких-то случаях вы получите больше преимуществ, пользуясь электронным кошельком.

Как открыть электронный кошелёк?

Для создания кошелька нужно зарегистрироваться на сайте выбранной электронной системы и пройти несложный процесс идентификации личности. Сразу же после регистрации кошелек будет доступен для использования. Условия работы в разных системах одинаковые, но в каждой есть свои особенности. На данный момент на территории России и стран СНГ наибольшей популярностью пользуются четыре электронных платежных системы: Webmoney, Qiwi, PayPal и Яндекс.

Что ещё необходимо знать?

· Электронные деньги на персонифицированном кошельке, как и деньги на банковских счетах, могут арестовать и списать судебные приставы в счет погашения долгов.

· Финансовые организации временно блокируют кошельки, когда видят подозрительные операции. Например, существует база номеров банковских счетов и карт, на которые выводили деньги мошенники. Оператор откажется делать на них перевод и сообщит об этом владельцу кошелька. Также оператор может и закрыть кошелёк, если вы нарушите условия его использования.

· Деньги, украденные с анонимного кошелька, вернуть не удастся. Однако если оператор ЭДС не уведомил вас о несанкционированной операции или не среагировал на ваше обращение о незаконном платеже, то он обязан возместить вам потери. Чтобы вернуть похищенное, напишите оператору ЭДС заявление о возврате денежных средств.

Материал подготовлен в рамках программы Министерства финансов «Повышение уровня финансовой грамотности жителей Калининградской области». Дополнительная информация — по Телефону «горячей линии» по вопросам финансовой грамотности (звонок бесплатный) 8-800-555-85-39 или на сайте fingram39.ru.

Руководство для начинающих по цифровым кошелькам

Цифровые кошельки с годами становятся все более популярными — Apple выпустила первую цифровую кредитную карту, фраза «просто Venmo me» стала общепринятой, и вы даже можете ездить на общественном транспорте, просто держа часы или по телефону до турникета.

В 2021 году 43,2% владельцев смартфонов использовали мобильные платежи, и, по прогнозам, к 2025 году это число превысит 50%, по данным исследовательской компании Insider Intelligence. Значительное увеличение использования цифровых платежей связано с изменением потребительских привычек, вызванным пандемией COVID, во время которой произошло 29процентное увеличение.

Значительное увеличение использования цифровых платежей связано с изменением потребительских привычек, вызванным пандемией COVID, во время которой произошло 29процентное увеличение.

Для тех, кто все еще не уверен в использовании цифровых кошельков для платежей, вот все, что вам нужно знать о том, что они собой представляют, как они работают и почему они являются безопасным вариантом

Что такое цифровой кошелек?

Цифровые кошельки — это способ оплаты с финансовых счетов через компьютер, смартфон или смарт-устройство. В конечном итоге они устраняют большую часть необходимости носить с собой настоящий кошелек.

Apple Pay, Google Pay и Samsung Pay, вероятно, являются тремя самыми популярными цифровыми кошельками, но есть и немало других. Некоторые другие популярные цифровые кошельки включают PayPal и Venmo, оба из которых являются уникальными социальными, позволяя вам легко отправлять деньги продавцам и друзьям.

Zelle — еще один популярный вариант цифровых платежей, который автоматически подключается ко многим банковским счетам.

Как работают цифровые кошельки

Чтобы начать работу с цифровым кошельком, сначала решите, какой из них вы хотите использовать. Это решение, скорее всего, будет связано с используемой вами мобильной операционной системой — Apple Pay для пользователей iPhone, Google Pay для пользователей Android и так далее.

Вы также можете использовать один или несколько. Различные цифровые кошельки могут быть лучше для разных целей. Например, у вас может быть:

- Apple Pay в качестве резервного способа оплаты, если вы забыли физический кошелек

- Venmo, чтобы разделить счета с друзьями и семьей

- PayPal для быстрого, простого и безопасного оформления покупок в магазинах, которые его принимают.

Если вы хотите использовать цифровой кошелек, вам нужно будет ввести данные своей карты в приложение или на сайт по вашему выбору. После этого ваша информация будет зашифрована, и вы сможете использовать кошелек только после того, как разблокируете свое устройство и разрешите использование кошелька.

Чтобы совершить мобильный платеж, вам просто нужно авторизовать цифровой кошелек и поднести его достаточно близко к устройству чтения карт, чтобы ваша информация могла быть передана. Не все ритейлеры принимают мобильные платежи. Найдите индикатор бесконтактной оплаты в кассовой системе продавца или в устройстве для чтения карт. Символ выглядит как перевернутый значок Wi-Fi.

Когда речь идет об определенных одноранговых платежных приложениях, таких как Venmo или Zelle, вы часто можете отправлять деньги только тем, у кого есть учетная запись в том же приложении.

Что еще могут цифровые кошельки?

Цифровые кошельки не только отлично подходят для упрощения платежей, они также являются отличным местом для организации и легкого доступа к другим важным документам.

Вот что вы можете хранить в цифровом кошельке:

- Кредитные или дебетовые карты.

- Посадочные талоны.

- Бронирование отелей.

- Билеты на концерт.

- Подарочные карты.

- Купоны.

- Бонусные карты лояльности.

Многие приложения также предлагают свои собственные цифровые кошельки, особенно сети быстрого питания, которые также предлагают программы лояльности. Starbucks, например, стимулирует клиентов использовать приложение, награждая их «звездами», которые можно обменять на бесплатные напитки и другие вознаграждения. Подарочные карты Starbuck можно загрузить, а также пополнить с помощью дебетовой или кредитной карты.

Безопасны ли цифровые кошельки?

Обычное сомнение в отношении цифровых кошельков — это забота о безопасности. Что произойдет, если ваш телефон украдут? Могут ли хакеры легко украсть вашу информацию? Будете ли вы подвергать риску свои финансы?

Нет. Цифровые кошельки на самом деле более безопасны, чем физические карты, потому что мобильные платежи сильно зашифрованы и токенизированы, а это означает, что ни один из ваших реальных номеров карт или счетов не хранится в цифровом кошельке.

Но как это работает?

Когда вы добавляете свою личную информацию в цифровой кошелек, эти данные затем преобразуются в уникальный код посредством шифрования, доступ к которому могут получить только авторизованные лица.

Цифровые кошельки идут еще дальше, добавляя токенизацию, которая берет эти конфиденциальные зашифрованные данные и заменяет их неконфиденциальным цифровым эквивалентом, известным как токен. Эти уникальные токены генерируются случайным образом каждый раз, когда пользователь совершает платеж, и только платежный шлюз продавца может сопоставить этот токен для принятия платежа.

В конечном счете, ваша информация становится бесполезной и нечитаемой для мошенников, когда шифрование и токенизация используются вместе.

Бесконтактные цифровые платежи, как правило, безопаснее, чем оплата с использованием чипа физической карты или магнитной полосы, не только из-за технологии токенизации, но и из-за требования аутентификации. Если кто-то украдет вашу карту, ему будет намного проще ее использовать, но с цифровым кошельком часто есть дополнительные уровни безопасности, будь то сканирование отпечатков пальцев, распознавание лиц или защита паролем.

Плюсы и минусы цифровых кошельков

Плюсы:

- Удобство : его удобнее носить с собой и освобождать место в кармане, так как он доступен с вашего устройства. Кроме того, вы можете хранить несколько типов карт в цифровом кошельке.

- Дополнительная резервная копия : Вы по-прежнему можете совершать платежи в большинстве розничных магазинов, если забыли бумажник.

- Безопасность : Цифровые платежи имеют дополнительную защиту за счет шифрования данных и токенизации, что во многих отношениях делает их более безопасными, чем традиционные транзакции по дебетовым или кредитным картам.

Минусы:

- Некоторые ограничения на то, где вы можете использовать его : Не каждый продавец или человек, которому вы хотите отправить деньги, принимает платежи из цифровых кошельков или может еще не иметь технологии для этого.

- Это зависит от вашего устройства. : Если устройство, на котором хранится ваш цифровой кошелек, разрядится или вы потеряете доступ к нему по какой-либо причине, это также означает потерю доступа к цифровому кошельку.

: Если устройство, на котором хранится ваш цифровой кошелек, разрядится или вы потеряете доступ к нему по какой-либо причине, это также означает потерю доступа к цифровому кошельку.

: Если устройство, на котором хранится ваш цифровой кошелек, разрядится или вы потеряете доступ к нему по какой-либо причине, это также означает потерю доступа к цифровому кошельку.Чем цифровые кошельки отличаются от криптокошельков?

В то время как цифровые кошельки в основном представляют собой электронную версию того, что вы носите с собой в реальном кошельке, криптовалютные кошельки отличаются: в них хранятся ключи, необходимые для покупки и продажи криптовалют. Проще говоря, основная цель использования цифрового кошелька — оплата повседневных товаров. Владельцы криптовалюты обычно используют крипто-кошелек для покупки криптовалюты.

Однако у мобильных и криптокошельков есть некоторые общие черты. Как и в случае с мобильными кошельками, вы можете оплачивать товары или услуги с помощью криптокошелька в местах, где принимают криптовалюту. И оба кошелька намного надежнее, чем носить с собой кредитную карту.

Однако вся информация, необходимая для любого типа кошелька, находится в сети и поэтому уязвима для взлома на определенном уровне. Карты и счета в цифровом кошельке обычно застрахованы FDIC или имеют определенный уровень защиты от мошенничества через финансовое учреждение, в то время как криптовалюта по-прежнему в значительной степени не регулируется.

Карты и счета в цифровом кошельке обычно застрахованы FDIC или имеют определенный уровень защиты от мошенничества через финансовое учреждение, в то время как криптовалюта по-прежнему в значительной степени не регулируется.

Итог

Цифровые кошельки предлагают потребителям удобный, эффективный и безопасный способ виртуальных платежей, билетов, подарочных карт и многого другого. Хотя, возможно, еще не пришло время отказываться от физического кошелька, мы, вероятно, продолжим наблюдать рост популярности среди потребителей и продавцов в США, поскольку потребители становятся более удобными с бесконтактными и цифровыми финансовыми услугами.

Руководство для начинающих по цифровым кошелькам

Цифровые кошельки с годами становятся все более популярными — Apple выпустила первую цифровую кредитную карту, фраза «просто Venmo me» стала общепринятой, и вы даже можете ездить на общественном транспорте, просто держа свой смотреть или звонить до турникета.

В 2021 году 43,2% владельцев смартфонов использовали мобильные платежи, и, по прогнозам, к 2025 году это число превысит 50%, по данным исследовательской компании Insider Intelligence. Значительное увеличение использования цифровых платежей связано с изменением потребительских привычек, вызванным пандемией COVID, во время которой произошло 29процентное увеличение.

Значительное увеличение использования цифровых платежей связано с изменением потребительских привычек, вызванным пандемией COVID, во время которой произошло 29процентное увеличение.

Для тех, кто все еще не уверен в использовании цифровых кошельков для платежей, вот все, что вам нужно знать о том, что они собой представляют, как они работают и почему они являются безопасным вариантом

Что такое цифровой кошелек?

Цифровые кошельки — это способ оплаты с финансовых счетов через компьютер, смартфон или смарт-устройство. В конечном итоге они устраняют большую часть необходимости носить с собой настоящий кошелек.

Apple Pay, Google Pay и Samsung Pay, вероятно, являются тремя самыми популярными цифровыми кошельками, но есть и немало других. Некоторые другие популярные цифровые кошельки включают PayPal и Venmo, оба из которых являются уникальными социальными, позволяя вам легко отправлять деньги продавцам и друзьям.

Zelle — еще один популярный вариант цифровых платежей, который автоматически подключается ко многим банковским счетам.

Как работают цифровые кошельки

Чтобы начать работу с цифровым кошельком, сначала решите, какой из них вы хотите использовать. Это решение, скорее всего, будет связано с используемой вами мобильной операционной системой — Apple Pay для пользователей iPhone, Google Pay для пользователей Android и так далее.

Вы также можете использовать один или несколько. Различные цифровые кошельки могут быть лучше для разных целей. Например, у вас может быть:

- Apple Pay в качестве резервного способа оплаты, если вы забыли физический кошелек

- Venmo, чтобы разделить счета с друзьями и семьей

- PayPal для быстрого, простого и безопасного оформления покупок в магазинах, которые его принимают.

Если вы хотите использовать цифровой кошелек, вам нужно будет ввести данные своей карты в приложение или на сайт по вашему выбору. После этого ваша информация будет зашифрована, и вы сможете использовать кошелек только после того, как разблокируете свое устройство и разрешите использование кошелька.

Чтобы совершить мобильный платеж, вам просто нужно авторизовать цифровой кошелек и поднести его достаточно близко к устройству чтения карт, чтобы ваша информация могла быть передана. Не все ритейлеры принимают мобильные платежи. Найдите индикатор бесконтактной оплаты в кассовой системе продавца или в устройстве для чтения карт. Символ выглядит как перевернутый значок Wi-Fi.

Когда речь идет об определенных одноранговых платежных приложениях, таких как Venmo или Zelle, вы часто можете отправлять деньги только тем, у кого есть учетная запись в том же приложении.

Что еще могут цифровые кошельки?

Цифровые кошельки не только отлично подходят для упрощения платежей, они также являются отличным местом для организации и легкого доступа к другим важным документам.

Вот что вы можете хранить в цифровом кошельке:

- Кредитные или дебетовые карты.

- Посадочные талоны.

- Бронирование отелей.

- Билеты на концерт.

- Подарочные карты.

- Купоны.

- Бонусные карты лояльности.

Многие приложения также предлагают свои собственные цифровые кошельки, особенно сети быстрого питания, которые также предлагают программы лояльности. Starbucks, например, стимулирует клиентов использовать приложение, награждая их «звездами», которые можно обменять на бесплатные напитки и другие вознаграждения. Подарочные карты Starbuck можно загрузить, а также пополнить с помощью дебетовой или кредитной карты.

Безопасны ли цифровые кошельки?

Обычное сомнение в отношении цифровых кошельков — это забота о безопасности. Что произойдет, если ваш телефон украдут? Могут ли хакеры легко украсть вашу информацию? Будете ли вы подвергать риску свои финансы?

Нет. Цифровые кошельки на самом деле более безопасны, чем физические карты, потому что мобильные платежи сильно зашифрованы и токенизированы, а это означает, что ни один из ваших реальных номеров карт или счетов не хранится в цифровом кошельке.

Но как это работает?

Когда вы добавляете свою личную информацию в цифровой кошелек, эти данные затем преобразуются в уникальный код посредством шифрования, доступ к которому могут получить только авторизованные лица.

Цифровые кошельки идут еще дальше, добавляя токенизацию, которая берет эти конфиденциальные зашифрованные данные и заменяет их неконфиденциальным цифровым эквивалентом, известным как токен. Эти уникальные токены генерируются случайным образом каждый раз, когда пользователь совершает платеж, и только платежный шлюз продавца может сопоставить этот токен для принятия платежа.

В конечном счете, ваша информация становится бесполезной и нечитаемой для мошенников, когда шифрование и токенизация используются вместе.

Бесконтактные цифровые платежи, как правило, безопаснее, чем оплата с использованием чипа физической карты или магнитной полосы, не только из-за технологии токенизации, но и из-за требования аутентификации. Если кто-то украдет вашу карту, ему будет намного проще ее использовать, но с цифровым кошельком часто есть дополнительные уровни безопасности, будь то сканирование отпечатков пальцев, распознавание лиц или защита паролем.

Плюсы и минусы цифровых кошельков

Плюсы:

- Удобство : его удобнее носить с собой и освобождать место в кармане, так как он доступен с вашего устройства. Кроме того, вы можете хранить несколько типов карт в цифровом кошельке.

- Дополнительная резервная копия : Вы по-прежнему можете совершать платежи в большинстве розничных магазинов, если забыли бумажник.

- Безопасность : Цифровые платежи имеют дополнительную защиту за счет шифрования данных и токенизации, что во многих отношениях делает их более безопасными, чем традиционные транзакции по дебетовым или кредитным картам.

Минусы:

- Некоторые ограничения на то, где вы можете использовать его : Не каждый продавец или человек, которому вы хотите отправить деньги, принимает платежи из цифровых кошельков или может еще не иметь технологии для этого.

- Это зависит от вашего устройства. : Если устройство, на котором хранится ваш цифровой кошелек, разрядится или вы потеряете доступ к нему по какой-либо причине, это также означает потерю доступа к цифровому кошельку.

: Если устройство, на котором хранится ваш цифровой кошелек, разрядится или вы потеряете доступ к нему по какой-либо причине, это также означает потерю доступа к цифровому кошельку.

: Если устройство, на котором хранится ваш цифровой кошелек, разрядится или вы потеряете доступ к нему по какой-либо причине, это также означает потерю доступа к цифровому кошельку.Чем цифровые кошельки отличаются от криптокошельков?

В то время как цифровые кошельки в основном представляют собой электронную версию того, что вы носите с собой в реальном кошельке, криптовалютные кошельки отличаются: в них хранятся ключи, необходимые для покупки и продажи криптовалют. Проще говоря, основная цель использования цифрового кошелька — оплата повседневных товаров. Владельцы криптовалюты обычно используют крипто-кошелек для покупки криптовалюты.

Однако у мобильных и криптокошельков есть некоторые общие черты. Как и в случае с мобильными кошельками, вы можете оплачивать товары или услуги с помощью криптокошелька в местах, где принимают криптовалюту. И оба кошелька намного надежнее, чем носить с собой кредитную карту.

Однако вся информация, необходимая для любого типа кошелька, находится в сети и поэтому уязвима для взлома на определенном уровне. Карты и счета в цифровом кошельке обычно застрахованы FDIC или имеют определенный уровень защиты от мошенничества через финансовое учреждение, в то время как криптовалюта по-прежнему в значительной степени не регулируется.

Карты и счета в цифровом кошельке обычно застрахованы FDIC или имеют определенный уровень защиты от мошенничества через финансовое учреждение, в то время как криптовалюта по-прежнему в значительной степени не регулируется.

Итог

Цифровые кошельки предлагают потребителям удобный, эффективный и безопасный способ виртуальных платежей, билетов, подарочных карт и многого другого. Хотя, возможно, еще не пришло время отказываться от физического кошелька, мы, вероятно, продолжим наблюдать рост популярности среди потребителей и продавцов в США, поскольку потребители становятся более удобными с бесконтактными и цифровыми финансовыми услугами.

Руководство для начинающих по цифровым кошелькам

Цифровые кошельки с годами становятся все более популярными — Apple выпустила первую цифровую кредитную карту, фраза «просто Venmo me» стала общепринятой, и вы даже можете ездить на общественном транспорте, просто держа свой смотреть или звонить до турникета.

В 2021 году 43,2% владельцев смартфонов использовали мобильные платежи, и, по прогнозам, к 2025 году это число превысит 50%, по данным исследовательской компании Insider Intelligence. Значительное увеличение использования цифровых платежей связано с изменением потребительских привычек, вызванным пандемией COVID, во время которой произошло 29процентное увеличение.

Значительное увеличение использования цифровых платежей связано с изменением потребительских привычек, вызванным пандемией COVID, во время которой произошло 29процентное увеличение.

Для тех, кто все еще не уверен в использовании цифровых кошельков для платежей, вот все, что вам нужно знать о том, что они собой представляют, как они работают и почему они являются безопасным вариантом

Что такое цифровой кошелек?

Цифровые кошельки — это способ оплаты с финансовых счетов через компьютер, смартфон или смарт-устройство. В конечном итоге они устраняют большую часть необходимости носить с собой настоящий кошелек.

Apple Pay, Google Pay и Samsung Pay, вероятно, являются тремя самыми популярными цифровыми кошельками, но есть и немало других. Некоторые другие популярные цифровые кошельки включают PayPal и Venmo, оба из которых являются уникальными социальными, позволяя вам легко отправлять деньги продавцам и друзьям.

Zelle — еще один популярный вариант цифровых платежей, который автоматически подключается ко многим банковским счетам.

Как работают цифровые кошельки

Чтобы начать работу с цифровым кошельком, сначала решите, какой из них вы хотите использовать. Это решение, скорее всего, будет связано с используемой вами мобильной операционной системой — Apple Pay для пользователей iPhone, Google Pay для пользователей Android и так далее.

Вы также можете использовать один или несколько. Различные цифровые кошельки могут быть лучше для разных целей. Например, у вас может быть:

- Apple Pay в качестве резервного способа оплаты, если вы забыли физический кошелек

- Venmo, чтобы разделить счета с друзьями и семьей

- PayPal для быстрого, простого и безопасного оформления покупок в магазинах, которые его принимают.

Если вы хотите использовать цифровой кошелек, вам нужно будет ввести данные своей карты в приложение или на сайт по вашему выбору. После этого ваша информация будет зашифрована, и вы сможете использовать кошелек только после того, как разблокируете свое устройство и разрешите использование кошелька.

Чтобы совершить мобильный платеж, вам просто нужно авторизовать цифровой кошелек и поднести его достаточно близко к устройству чтения карт, чтобы ваша информация могла быть передана. Не все ритейлеры принимают мобильные платежи. Найдите индикатор бесконтактной оплаты в кассовой системе продавца или в устройстве для чтения карт. Символ выглядит как перевернутый значок Wi-Fi.

Когда речь идет об определенных одноранговых платежных приложениях, таких как Venmo или Zelle, вы часто можете отправлять деньги только тем, у кого есть учетная запись в том же приложении.

Что еще могут цифровые кошельки?

Цифровые кошельки не только отлично подходят для упрощения платежей, они также являются отличным местом для организации и легкого доступа к другим важным документам.

Вот что вы можете хранить в цифровом кошельке:

- Кредитные или дебетовые карты.

- Посадочные талоны.

- Бронирование отелей.

- Билеты на концерт.

- Подарочные карты.

- Купоны.

- Бонусные карты лояльности.

Многие приложения также предлагают свои собственные цифровые кошельки, особенно сети быстрого питания, которые также предлагают программы лояльности. Starbucks, например, стимулирует клиентов использовать приложение, награждая их «звездами», которые можно обменять на бесплатные напитки и другие вознаграждения. Подарочные карты Starbuck можно загрузить, а также пополнить с помощью дебетовой или кредитной карты.

Безопасны ли цифровые кошельки?

Обычное сомнение в отношении цифровых кошельков — это забота о безопасности. Что произойдет, если ваш телефон украдут? Могут ли хакеры легко украсть вашу информацию? Будете ли вы подвергать риску свои финансы?

Нет. Цифровые кошельки на самом деле более безопасны, чем физические карты, потому что мобильные платежи сильно зашифрованы и токенизированы, а это означает, что ни один из ваших реальных номеров карт или счетов не хранится в цифровом кошельке.

Но как это работает?

Когда вы добавляете свою личную информацию в цифровой кошелек, эти данные затем преобразуются в уникальный код посредством шифрования, доступ к которому могут получить только авторизованные лица.

Цифровые кошельки идут еще дальше, добавляя токенизацию, которая берет эти конфиденциальные зашифрованные данные и заменяет их неконфиденциальным цифровым эквивалентом, известным как токен. Эти уникальные токены генерируются случайным образом каждый раз, когда пользователь совершает платеж, и только платежный шлюз продавца может сопоставить этот токен для принятия платежа.

В конечном счете, ваша информация становится бесполезной и нечитаемой для мошенников, когда шифрование и токенизация используются вместе.

Бесконтактные цифровые платежи, как правило, безопаснее, чем оплата с использованием чипа физической карты или магнитной полосы, не только из-за технологии токенизации, но и из-за требования аутентификации. Если кто-то украдет вашу карту, ему будет намного проще ее использовать, но с цифровым кошельком часто есть дополнительные уровни безопасности, будь то сканирование отпечатков пальцев, распознавание лиц или защита паролем.

Плюсы и минусы цифровых кошельков

Плюсы:

- Удобство : его удобнее носить с собой и освобождать место в кармане, так как он доступен с вашего устройства. Кроме того, вы можете хранить несколько типов карт в цифровом кошельке.

- Дополнительная резервная копия : Вы по-прежнему можете совершать платежи в большинстве розничных магазинов, если забыли бумажник.

- Безопасность : Цифровые платежи имеют дополнительную защиту за счет шифрования данных и токенизации, что во многих отношениях делает их более безопасными, чем традиционные транзакции по дебетовым или кредитным картам.

Минусы:

- Некоторые ограничения на то, где вы можете использовать его : Не каждый продавец или человек, которому вы хотите отправить деньги, принимает платежи из цифровых кошельков или может еще не иметь технологии для этого.

- Это зависит от вашего устройства. : Если устройство, на котором хранится ваш цифровой кошелек, разрядится или вы потеряете доступ к нему по какой-либо причине, это также означает потерю доступа к цифровому кошельку.

: Если устройство, на котором хранится ваш цифровой кошелек, разрядится или вы потеряете доступ к нему по какой-либо причине, это также означает потерю доступа к цифровому кошельку.

: Если устройство, на котором хранится ваш цифровой кошелек, разрядится или вы потеряете доступ к нему по какой-либо причине, это также означает потерю доступа к цифровому кошельку.Чем цифровые кошельки отличаются от криптокошельков?

В то время как цифровые кошельки в основном представляют собой электронную версию того, что вы носите с собой в реальном кошельке, криптовалютные кошельки отличаются: в них хранятся ключи, необходимые для покупки и продажи криптовалют. Проще говоря, основная цель использования цифрового кошелька — оплата повседневных товаров. Владельцы криптовалюты обычно используют крипто-кошелек для покупки криптовалюты.

Однако у мобильных и криптокошельков есть некоторые общие черты. Как и в случае с мобильными кошельками, вы можете оплачивать товары или услуги с помощью криптокошелька в местах, где принимают криптовалюту. И оба кошелька намного надежнее, чем носить с собой кредитную карту.

Однако вся информация, необходимая для любого типа кошелька, находится в сети и поэтому уязвима для взлома на определенном уровне.