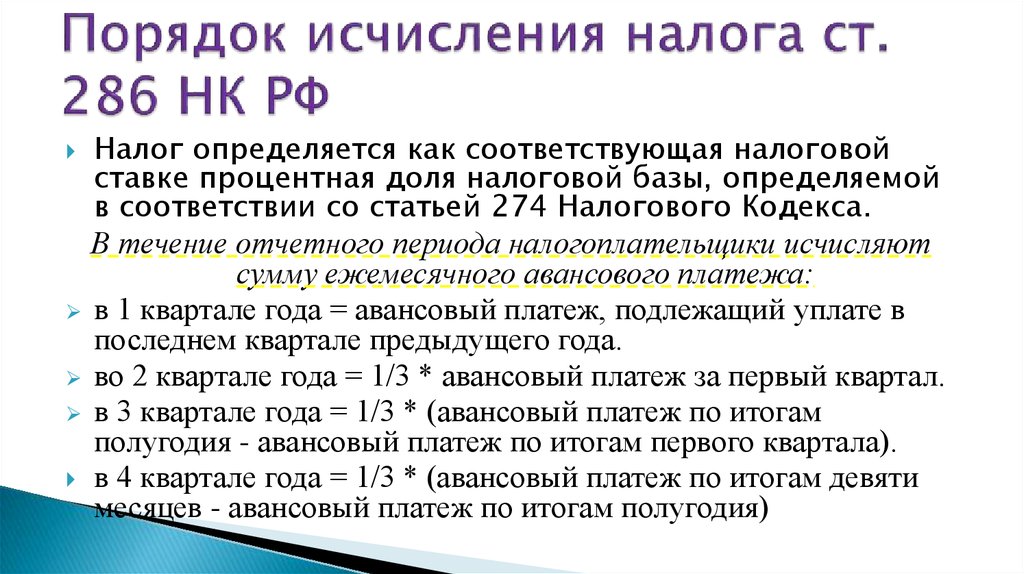

Минимальный налог ИП и организаций на УСН (доходы минус расходы) в 2023 году за 2022 год

⚡ Все статьи / ⚡ Всё о налогах

Оля Воропаева

На первых порах предприниматели часто работают в ноль, а то и в убыток. Когда расходы превышают доходы или равны им, налог УСН, рассчитанный по общим правилам, оказывается нулевым. Государство решило, что налог не может быть меньше 1% от доходов. Это и есть минимальный налог, который нужно заплатить, если расходы превысили или сравнялись с доходами.

Содержание

- Как рассчитывается минимальный налог

- КБК для минимального налога в 2023 году

- Авансовые платежи учитываются в счёт минимального налога

Как рассчитывается минимальный налог

Минимальный налог возникает только по итогам года. Каждый квартал нужно рассчитывать и платить налог как обычно: из доходов с начала года вычитаете расходы, умножаете на налоговую ставку УСН «Доходы — Расходы» в вашем регионе и получаете налог, который нужно заплатить.

Что делать по итогам года:

- Считаете налог как обычно.

- Сравниваете полученную сумму с минимальным налогом — 1% от годовых доходов.

- Если посчитанный как обычно налог больше 1% от дохода или равен этой сумме, вы платите обычный налог УСН. Если налог получился меньше 1% от дохода, тогда платите минимальный налог. Проще всего понять расчет на конкретном примере.

Организация заработала за год 800 000 ₽, расходы составили 750 000 ₽.

Налог по УСН:

(800 000 — 750 000) х 15% = 7500 ₽

Минимальный налог:

800 000 ₽ х 1% = 8000 ₽

Заплатить в бюджет надо 8000 ₽, потому что по стандартному расчёту налог по УСН меньше минимального налога.

КБК для минимального налога в 2023 году

Не отличается от КБК обычного налога при УСН «Доходы минус расходы» 182 1 05 01021 01 1000 110. Только минимальный налог за 2015 и предыдущие годы платили на отдельный КБК.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Попробовать бесплатно

Авансовые платежи учитываются в счёт минимального налога

Весь год вы как обычно перечисляли квартальные авансовые платежи УСН, а по итогам года у вас получился минимальный налог. Авансовые платежи, который вы уже перечислили, учитываются в счёт минимального налога.

Подавать заявление о зачёте авансовых платежей в счёт минимального налога не нужно. Налоговая поймёт это из вашей декларации по УСН.

С Эльбой вам не нужно разбираться с расчётом налога УСН, сравнивать обычный налог с минимальным. Эльба рассчитает все платежи в соответствии с действующим законодательством и напомнит, когда нужно заплатить и отчитаться.

Эльба рассчитает все платежи в соответствии с действующим законодательством и напомнит, когда нужно заплатить и отчитаться.

Статья актуальна на

УСН 55

Продолжайте читать

Все статьи

Торговый сбор в Москве

Патентная система налогообложения: сколько платить и как перейти

Как учесть расходы на УСН «Доходы минус расходы»

Ещё больше полезного

Рассылка для бизнеса

Дайджест о законах, налогах, отчётах два раза в месяц

Соцсети

Новости и видео — простыми словами, с заботой о бизнесе

сколько платить и как считать

УСН для ИП в 2023 году: сколько платить и как считатьС 2021 года изменились условия применения упрощенной системы налогообложения (УСН). Применять УСН разрешили и тем, у кого незначительно превышены показатели численности работников и доходов. Но в этом случае налог придется платить по повышенной ставке на любом виде упрощенки. Расскажем о действующих условиях применения УСН для ИП в 2023 году, о том, как платить налог с упрощенки без ошибок, куда и в какие сроки отчитываться.

Применять УСН разрешили и тем, у кого незначительно превышены показатели численности работников и доходов. Но в этом случае налог придется платить по повышенной ставке на любом виде упрощенки. Расскажем о действующих условиях применения УСН для ИП в 2023 году, о том, как платить налог с упрощенки без ошибок, куда и в какие сроки отчитываться.

- Упрощенная система налогообложения — что это

- Кто может применять УСН в 2023 году

- Как определить доходы и расходы на УСН

- Как рассчитать налог на УСН

- Когда и за какой период платить

- Ответственность за налоговые нарушения

- Налоговые каникулы для ИП на УСН

- Куда сдавать отчетность

- Как совмещать УСН с другими налоговыми режимами

Получить точный учет на УСН без хлопот

Упрощенная система налогообложения (УСН, или упрощенка) — это специальный налоговый режим для юрлиц и предпринимателей (глава 26.2 НК РФ). Вести бизнес на УСН или нет, компания решает самостоятельно.

Если ИП работает на упрощенке, ему не нужно платить государству следующие налоги:

- НДФЛ по предпринимательским доходам;

- налог на имущество физлиц, если такие объекты используются в бизнесе;

- НДС.

При упрощенке предпринимателю нужно сдавать один раз в год декларацию по УСН. Отчетность подается в налоговую инспекцию по адресу проживания ИП раз в год. Срок сдачи декларации — не позднее 25 апреля следующего года. Налог платится авансами поквартально не позднее 28 числа месяца, следующего за истекшим кварталом. Итоговая сумма налога уплачивается по результатам календарного года в срок до 28 апреля следующего года. Это называется «начисление нарастающим итогом».

Упрощенка для предпринимателя бывает двух видов. Первая — это «Доходы», вторая — «Доходы минус расходы». От выбранного объекта налогообложения будет зависеть ставка налога и порядок его расчета. Изменять объект налогообложения разрешается, но только со следующего года. Для этого в ИФНС подается уведомление в срок не позднее 31 декабря.

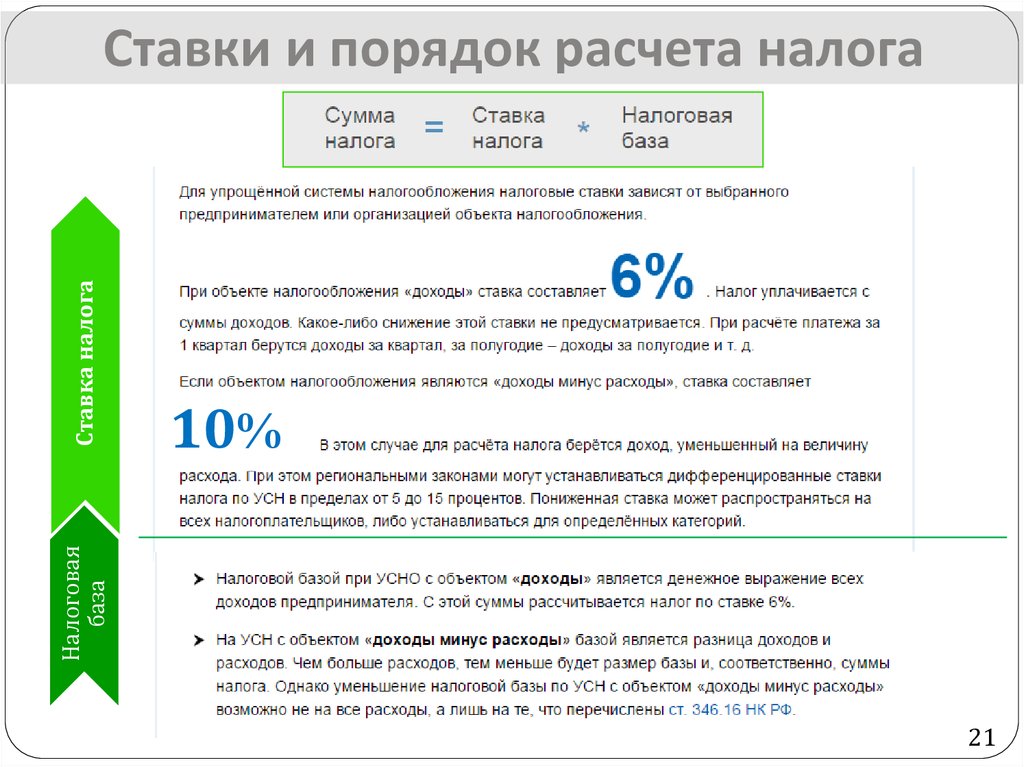

На УСН «Доходы» налог платится по ставке 6%. Тариф может быть снижен по решению региона в пределах 1–6%. Налог начисляется нарастающим итогом с тех доходов, которые фактически поступили в адрес ИП.

На УСН «Доходы минус расходы» налог уплачивается по ставке 15%. По решению субъектов России могут действовать дифференцированные ставки в пределах 5–15%. Налог начисляется с разницы между суммой доходов и расходов за период.

Чтобы работать на упрощенке, обязательно соответствовать нескольким критериям: вид деятельности, лимиты численности сотрудников и размера доходов.

Согласно п. 3 ст. 346.12 НК, на УСН не вправе работать:

- ИП, которые производят подакцизную продукцию, добывают и реализуют полезные ископаемые, кроме предусмотренных исключений;

- ИП — производители или продавцы ювелирных и других изделий из драгоценных металлов. Вид торговли — оптовая или розничная — значения не имеет;

- ИП, которые перешли на уплату сельхозналога (ЕСХН).

Предпринимателям, подходящим по виду деятельности, нужно уложиться в лимиты численности работников и размера доходов.

Численность сотрудников. С 2021 года лимит увеличили до 130 человек. Больше его не поднимали. Если количество работников свыше 100, но не более 130 человек, ставка налога повышается до 8% для объекта «Доходы» (вместо 6%) и до 20% для «Доходов минус расходы» (вместо 15%).

Размер доходов. Новый проиндексированный лимит на 2023 год — 251,4 млн ₽. Если доходы выше, ИП теряет право применять УСН. Повышенная ставка налога применяется в 2023 году теми, кто заработал свыше 188,55 млн ₽, но не более 251,4 млн ₽.

Заказать переход на УСН под ключ

На этот год значение коэффициента-дефлятора по УСН установлено приказом Минэкономразвития от 19.10.2022 № 573. Его размер составляет 1,257. На этот коэффициент индексируются (умножаются) лимиты доходов в 200 млн ₽ и 150 млн ₽. Выше мы привели проиндексированные значения.

Порядок определения и признания доходов и расходов утвержден НК РФ (ст. 346.15, 346.16, 346.17).

346.15, 346.16, 346.17).

Доходами ИП на УСН считаются:

- основные доходы — от реализации ТРУ (товаров, работ и услуг) собственного производства или приобретенных со стороны;

- внереализационные доходы — например, курсовые разницы, проценты по займам, выявленные при инвентаризации излишки материально-производственных запасов и прочие (ст. 250 НК РФ).

Доходы для начисления налога включаются в налоговую базу по кассовому методу. Это означает, что поступление нужно учитывать в тот момент, когда покупатель рассчитался с предпринимателем. Если покупателю возвращается аванс — на сумму предоплаты уменьшаются доходы того периода, когда был сделан возврат.

Расходами ИП на УСН считаются:

- себестоимость товаров или материалов,

- аренда,

- связь,

- зарплата,

- банковское обслуживание.

Список издержек закреплен в п. 1 статьи 346.16 НК РФ и является закрытым. Это значит, что траты, которые не прописаны в Налоговом кодексе, нельзя относить к расходам.

Остановимся подробнее на том, что нельзя включать в доходы и расходы на УСН. Сразу скажем: списки разрешенных/запрещенных сумм — внушительные. Удержать всю информацию в голове бухгалтеру непросто. Нюансы помнить необязательно, если работаете в бухгалтерской программе СБИС. Программа знает, какие доходы/расходы учитывать нельзя. В проведенных документах можно увидеть, принята сумма к учету или нет. При необходимости типовые настройки в СБИС можно поменять. Например, сделать так, чтобы определенный вид начислений не принимался в расходы на УСН, хотя по умолчанию программа бы их учитывала.

Попробовать СБИС Бухгалтерию, которая сама соблюдает НК и подсказывает вам

По нормам статьи 346.17 НК РФ доходы ИП на УСН признаются на дату их фактического получения (поступления). К примеру, на дату зачисления средств на расчетный счет или оплаты денег в кассу предпринимателя.

Не все доходы учитываются упрощенцами, а значит, не со всех поступлений нужно платить налог. Перечень доходов, которые не включаются в налоговую базу при УСН, приведен в п. 1.1 статьи 346.15 НК РФ. При расчете упрощенки не учитываются:

1.1 статьи 346.15 НК РФ. При расчете упрощенки не учитываются:

- переданное как вклад в уставный капитал имущество;

- суммы задатка или залога;

- суммы возвращенной предоплаты;

- займы и кредиты;

- средства, поступившие от контрагента по ошибке;

- гранты;

- средства, возвращенные из-за указания неверных реквизитов;

- суммы излишне уплаченных ИП налогов и сборов;

- доходы от ведения бизнеса на другом налоговом режиме при условии совмещения;

- доходы ИП, облагаемые НДФЛ по ставке 35 или 9%;

- суммы, поступившие предпринимателю по агентским договорам, кроме вознаграждения;

- прочие виды доходов по статье 251 НК РФ.

Нельзя включать в расходы любые траты, которые не прописаны в Налоговом кодексе. Самые распространенные расходы, которые нельзя учесть при УСН, перечислили в таблице.

| Какие расходы не учитываются при УСН 15% | Письмо Минфина с обоснованием (номер и дата) |

|---|---|

| По выплате дивидендов | 03-11-11/54321 от 22. 07.2019 07.2019 |

| Представительские | 03-11-11/16982 от 23.03.2017 |

| По подписке на печатные издания | 03-11-03/2/26501 от 07.05.2015 |

| Пени, штрафы и прочие виды неустоек за нарушение договорных обязательств | 03-11-06/2/19835 от 07.04.2016 |

| Вклад (или взнос) учредителя в уставный капитал | 03-11-06/2/25967 от 18.04.2018 |

| На питьевую воду | 03-11-06/3/24963 от 26.05.2014, 03-11-11/53315 от 06.12.2013 |

| Предоплата (авансовые платежи) | 03-11-11/36060 от 20.05.2019 |

| Банковская комиссия за досрочное погашение кредита | 03-11-11/59072 от 06.08.2019 |

| Плата банку за выпуск карт | 03-11-06/2/124 от 14.07.2009 |

| По договору аутстаффинга | 03-11-06/2/23984 от 26.04.2016 |

| Компенсация сотруднику за разъездной характер работы | 03-11-06/2/18724 от 21.03.2019, 03-11-06/2/174 от 16.12.2011 |

| По тестированию работников на коронавирус | 03-11-06/2/101770 от 23. 11.2020 11.2020 |

| Услуги по подбору персонала или по оплате затрат на поиск персонала через интернет | 03-11-06/2/31416 от 31.05.2016 |

| На личные нужды ИП | 03-11-11/665 от 16.01.2015 |

Стандартные налоговые ставки для упрощенки — 6 и 15%. Налог по повышенным ставкам 8 и 20% применяют только к доходам (доходам за вычетом расходов) квартала, в котором превысили лимит по доходу или численности работников.

Разберем и покажем на примерах, как считать налог по обычной ставке, когда нет никакого превышения лимитов, для УСН «Доходы» и «Доходы минус расходы». Расчет будет более сложным, если упрощенец превышает промежуточные лимиты. Тогда нужно задействовать две ставки — обычную и повышенную.

Бывает, доходы невысокие, но есть другие неоднозначные моменты: убыток, ошибки в авансовых платежах, некорректное формирование налогового вычета на УСН «Доходы». Сидеть и вручную разбираться во множестве подобных ситуаций — трудозатратно. Можно один раз пересмотреть привычные принципы работы, автоматизировать учет на УСН с помощью СБИС — и весь год программа будет считать налог за вас. Если в учете есть ошибки, программа предупредит о недочетах.

Можно один раз пересмотреть привычные принципы работы, автоматизировать учет на УСН с помощью СБИС — и весь год программа будет считать налог за вас. Если в учете есть ошибки, программа предупредит о недочетах.

Подключить авторасчет налога с «умными» проверками и подсказками

Общая ставка налога для УСН «Доходы» равна 6%. Законом отдельного региона РФ ставка может быть снижена в пределах 1–6% для отдельного бизнеса.

Чтобы правильно рассчитать сумму доходов (налоговую базу), с которых нужно платить налог, ИП заполняет книгу учета доходов и расходов (КУДиР).

Если доходы ИП превысили 150 млн ₽ с учетом коэффициента-дефлятора (в 2023 году — 188,55 млн ₽), но не больше 200 млн ₽ с учетом коэффициента-дефлятора (в 2023 году — 251,4 млн ₽), налог начисляется по ставке 8%. Это же правило действует, если численность персонала превысила 100 человек, но не больше 130 человек. Формула расчета налога по повышенной ставке 8%:

налог по УСН = сумма доходов за период × 6% + (сумма доходов за год — сумма доходов за период) × 8%.

ИП на УСН «Доходы» могут снижать начисленный налог на перечисленные в течение года страховые взносы. Порядок уменьшения такой:

- если наемных сотрудников нет — разрешено уменьшать налог на все уплаченные предпринимателем за себя взносы;

- если есть наемные сотрудники — можно уменьшить налог на уплаченные в периоде взносы за работников. Это обязательные взносы по единому тарифу в ФНС и взносы в СФР на травматизм. Также в налоговый вычет можно включать расходы по выплате персоналу больничных пособий и платежи по договорам добровольного страхования сотрудников. В Москве налоговый вычет также может формировать торговый сбор.

ИП Семенов платит налог по УСН «Доходы» и работает без сотрудников. Значит, при расчете налога можно уменьшить его на все перечисленные в периоде взносы за себя. Приводим пример расчета налога с упрощенки в 2023 году. Показатели доходов по периодам:

- за 1 квартал — 180 000 ₽;

- за полгода — 400 000 ₽;

- за 9 месяцев — 570 000 ₽;

- за год — 1 200 000 ₽.

В 2023 году предприниматели обязаны платить пенсионные и медицинские взносы за себя в совокупном фиксированном размере 45 842 ₽. Срок перечисления — 31 декабря. Дополнительно, в случае превышения величины доходов 300 000 ₽, придется оплатить государству еще 1% пенсионных взносов с суммы превышения не позднее 1 июля следующего года. Чтобы иметь возможность взять в уменьшение налога всю сумму взносов, включая дополнительный 1%, требуется оплатить их в 2023 году. ИП Семенов платил взносы так:

- в 1 квартале — 10 000 ₽;

- во 2 квартале — 10 000 ₽;

- в 3 квартале — 10 000 ₽;

- в 4 квартале — ИП оплатил остаток взносов в сумме 22 042 ₽.

Общая сумма взносов ИП Семенова за себя за 2023 год равна 52 042 ₽. Это 45 842 ₽ фиксированных взносов. И дополнительно платится 1% с тех доходов, которые превышают 300 000 ₽. В нашем примере это 6 200 ₽ (920 000 ₽ — 300 000 ₽) × 1%.

С учетом этих показателей рассчитаем налог по УСН за 2023 год.

| Отчетный (налоговый) период | Исчисленный аванс (нарастающим итогом с начала года), ₽ | Налоговый вычет (нарастающим итогом с начала года), ₽ | Налог (аванс) к уплате с учетом вычета и авансов, уплаченных за предыдущий период, ₽ |

|---|---|---|---|

| 1 квартал | 10 800 (180 000 × 6%) | 10 000 | 800 (10 800 — 10 000) |

| Полугодие | 24 000 (400 000 × 6%) | 20 000 | 3 200 (24 000 — 20 000 — 800) |

| 9 месяцев | 34 200 (570 000 × 6%) | 30 000 | 200 (34 200 — 30 000 — 800 — 3 200) |

| Год | 72 000 (1 200 000 × 6%) | 52 042 | 15 758 (72 000 — 52 042 — 800 — 3 200 — 200) |

Общая ставка для «Доходов минус расходы» равна 15%. По решению органов власти отдельного региона ставка может быть понижена в пределах 5–15% для отдельных видов бизнеса.

По решению органов власти отдельного региона ставка может быть понижена в пределах 5–15% для отдельных видов бизнеса.

Формула расчета налога:

налог УСН = налоговая база за период × 15%;

налоговая база = сумма доходов за период — сумма расходов за период.

Чем больше у предпринимателя расходов, тем меньше налога он заплатит.

В обязательном порядке упрощенцы с объектом «Доходы минус расходы» должны рассчитывать из полученных доходов за год минимальный налог по ставке 1%. Если его сумма превысит начисленный по общим правилам налог, потребуется оплатить минимальный налог (п. 6 ст. 346.18 НК РФ).

Доходы предпринимателя Сидорова за 2023 год составили 18 000 000 ₽, а расходы — 17 000 000 ₽. Рассчитаем налог:

- Определяем налоговую базу = 18 000 000 ₽ — 17 000 000 ₽ = 1 000 000 ₽.

- Начисляем налог = 1 000 000 ₽ × 15% = 150 000 ₽.

- Рассчитываем минимальный налог = 18 000 000 ₽ × 1% = 180 000 ₽.

Налог, который начислен в общем порядке, меньше минимальной суммы. Поэтому в бюджет предпринимателю придется уплатить минимальный налог в сумме 180 000 ₽.

Поэтому в бюджет предпринимателю придется уплатить минимальный налог в сумме 180 000 ₽.

Если считаете налог вручную, в Excel-файле, важно не забыть про такие нюансы, как минимальный налог — на УСН «Доходы минус расходы», лимит налогового вычета — на УСН «Доходы». Чтобы минимизировать человеческий фактор, доверьте учет программе. СБИС считает налоги по алгоритмам, которые прописаны в Налоговом кодексе. Даже если вы что-то забыли, программа предупредит о возможных ошибках и вы сможете их исправить до уплаты налога и сдачи отчетности. Не придется переделывать учет, корректировать платежи и сдавать уточненки.

Рассчитать налог в программе проще, чем вручную

Уплачивать налог по УСН за год предпринимателям нужно не позднее 28 апреля следующего года. Авансы за кварталы перечисляются не позднее 28 числа следующего месяца. Если последняя дата уплаты выпадает на праздник или выходной, срок переносится на ближайший рабочий день.

| Период уплаты | Срок уплаты налога |

|---|---|

| За 2022 год | 28. 04.2023 04.2023 |

| 1 квартал 2023 | 28.04.2023 |

| Полугодие 2023 | 28.07.2023 |

| 9 месяцев 2023 | 30.10.2023 |

| За 2023 год | 29.04.2024 |

Если нет работников, упрощенная система налогообложения для ИП в 2023 году предусматривает уплату единого налога по УСН и фиксированных взносов. Не требуется вести расчет и перечислять НДС, НДФЛ и налог на имущество. При наличии наемных сотрудников нужно платить за них НДФЛ и страховые взносы, включая травматизм.

Контролировать уплату налогов, взносов удобно в СБИС с помощью календаря бухгалтера. В сервисе можно:

- отслеживать ближайшие платежи. Ставить напоминания — тогда система предупредит о наступлении срока за несколько дней;

- фильтровать события по дате, статусу (например: выполнено/просрочено), ответственному;

- добавлять свои события. Например, уплату 1-процентных взносов за ИП в течение года или отложенный налог в связи с предоставленной отсрочкой;

- проводить платежи прямо из календаря. Реквизиты заполнит программа.

Реквизиты заполнит программа.

Реквизиты заполнит программа.Уплачивать налог вовремя и с правильными реквизитами

Если представить декларацию по УСН с опозданием, придется заплатить штраф. Размер санкции — от 5 до 30% от неоплаченной суммы налога за каждый месяц просрочки (п. 1 статьи 119 НК РФ). Учитываются как полные месяцы, так и неполные. Операции по счетам ИП могут быть приостановлены, если период задержки в подаче декларации составляет более 20 рабочих дней (ст. 76 НК РФ).

Нарушение сроков уплаты налога грозит взысканием штрафа в размере 20–40% от суммы налога (ст. 122 НК РФ). Помимо этого, ИП придется заплатить государству пени.

Пени = 1/300 × (действующая ставка Центробанка × неуплаченная сумма налога) × количество дней просрочки.

Уплатить налоги вовремя и не запутаться в расчетах поможет система СБИС. Оформляйте документы в системе, и в конце отчетного периода СБИС посчитает налог, сформирует декларацию по УСН и напомнит о сроках.

Работать без штрафов

В 2023 году некоторые предприниматели имеют право на налоговые каникулы, которыми предусматривается нулевая ставка по УСН. Льгота предоставляется на два года и действует до конца 2024 (п. 3 ст. 2 Закона от 29.12.2014 № 477-ФЗ в редакции от 26.03.2022 № 67-ФЗ). Остальные налоги платятся в общем порядке. Чтобы ИП мог воспользоваться каникулами, должны соблюдаться следующие обязательные условия.

Льгота предоставляется на два года и действует до конца 2024 (п. 3 ст. 2 Закона от 29.12.2014 № 477-ФЗ в редакции от 26.03.2022 № 67-ФЗ). Остальные налоги платятся в общем порядке. Чтобы ИП мог воспользоваться каникулами, должны соблюдаться следующие обязательные условия.

- В регионе ведения бизнеса принят нормативно-правовой акт о каникулах.

- ИП работает в социальной, научной, производственной сфере или оказывает физлицам бытовые услуги, предоставляет в гостиницах места для проживания. Точный перечень ОКВЭД, по которым предоставляются каникулы, устанавливается регионом самостоятельно.

- Предприниматель зарегистрирован после принятия в регионе НПА о каникулах. Субъектом РФ может быть предусмотрено, что закон о каникулах распространяется и на более ранний период.

- Доля выручки по льготной деятельности составляет не менее 70% от общего размера доходов.

Чтобы воспользоваться налоговыми каникулами, никаких заявлений никуда подавать не нужно. ИП заполняет за год декларацию, где указывает ставку налога 0%. В результате платить в бюджет единый налог с УСН не придется.

В результате платить в бюджет единый налог с УСН не придется.

Декларация представляется в ИФНС на унифицированном бланке не позднее 25 апреля следующего года. В 2023 году отчитаться требуется за 2022 год до 25 апреля 2023 включительно. Форма отчета утверждена приказом ФНС от 25.12.2020 № ЕД-7-3/958@. С 3 апреля 2023 декларацию за 2023 год сдавайте на обновленном бланке. За 2022 год даже после 3 апреля отчитывайтесь по старой форме. Декларация представляется даже при отсутствии деятельности. В этом случае подается нулевой бланк.

Кроме декларации ИП на УСН заполняет книгу учета своих доходов и расходов (КУДиР). Сдавать в ИФНС КУДиР не нужно, но заполнять необходимо, чтобы обосновать правильность расчета налога. Книгу вправе запросить налоговый орган при проведении камеральной или выездной проверки. КУДиР можно формировать на бумаге или в электронном виде. Хранить книгу требуется за 4 последних года.

Дополнительно предприниматель обязан подавать отчетность по страховым взносам, которые уплачиваются за работников, а также по НДФЛ. В обязательном порядке подаются сведения в Соцфонд о трудовой (иной) деятельности и другая персонифицированная отчетность. Если наемного персонала нет, формы за сотрудников не сдаются.

В обязательном порядке подаются сведения в Соцфонд о трудовой (иной) деятельности и другая персонифицированная отчетность. Если наемного персонала нет, формы за сотрудников не сдаются.

Нельзя сочетать УСН и ОСНО (общую систему налогообложения), поскольку каждый из этих режимов должен применяться к бизнесу в целом, а не к отдельным ОКВЭД.

Можно совмещать УСН и ПСН. Но тогда придется следить за тем, чтобы не превысить максимальный годовой лимит 60 млн ₽. В случае совмещения УСН и ПСН при подсчете размера доходов учитываются все доходы, включая полученные в рамках упрощенки.

Доходы по деятельности на УСН нужно учитывать отдельно от доходов, которые получили в рамках патента. Аналогичное требование — по расходам на разных спецрежимах. Вести раздельный учет поможет бухгалтерская программа СБИС. В настройках учетной политики достаточно:

- установить совмещение УСН и ПСН;

- определить особенности раздельного учета — какие суммы и в какой пропорции будут относиться на упрощенку, а какие — на патентную систему.

Без корректного раздельного учета есть опасность неправильно рассчитать платежи по обоим налоговым режимам.

Совмещать УСН без сложностей

21 февраля’23

Регистрация в СФР в 2023 году

Порядок постановки на учет в Соцфонде и снятия с учета с 2023 года.

18 марта ’23

Актуальные лимиты и ставки по УСН в 2023 году

Повышенные ставки, лимиты по доходам и численности.

22 декабря’22

Новая автоупрощенка для 4 регионов

Чего ожидать от нового налогового режима и кто может участвовать в эксперименте.

Ваш браузер устарел, возможны проблемы в работе с сайтом

Ваш браузер не содержит последних обновлений, необходимых для корректной работы портала. Настоятельно рекомендуем перейти на Яндекс Браузер

Используя официальный сайт sbis.ru, вы даете согласие на работу с cookie, Яндекс.Метрикой, Google Analytics для сбора технических данных. Подробнее

Налоговый калькулятор, таблицы, ставки | FTB.

ca.gov

ca.govРассчитайте свой налог на 2022 год

Быстро рассчитайте свой налог на 2022 год, указав свой статус подачи и доход.

Налоговый калькулятор только для 2022 налогового года. Не используйте калькулятор для 540 2EZ или предыдущих налоговых лет.

Налоговые таблицы

2022

- Форма 540 и 540 NR

- Форма 540 2EZ Одноместный | Совместное | Глава домохозяйства

2021

- Форма 540 и 540 NR

- Форма 540 2ЭЗ:

- Калифорния 2EZ Стол: Одноместный

- Таблица 2EZ штата Калифорния: Замужние/RDP, подающие совместную или отвечающую требованиям вдову (вдову) совместную регистрацию

- Калифорния 2EZ Таблица: Глава домохозяйства

2020

- Форма 540 и 540 NR

- Форма 540 2ЭЗ:

- Калифорния 2EZ Таблица: одноместная

- Таблица 2EZ штата Калифорния: Замужние/RDP, подающие совместную или отвечающую требованиям вдову (вдову) совместную регистрацию

- Калифорния 2EZ Таблица: Глава домохозяйства

Предыдущие годы

Найдите налоговые таблицы за предыдущий год, используя поиск по формам и публикациям.

- Выберите налоговый год

- В поле ключевого слова введите «налоговая таблица»

Таблицы налоговых ставок

2022

- Таблицы налоговых ставок

- Альтернативный минимальный налог (AMT)

2021

- Таблица налоговых ставок

- Альтернативный минимальный налог (AMT)

2020

- Таблица налоговых ставок

- Альтернативный минимальный налог (AMT)

Предыдущие годы

Найдите таблицы налоговых ставок за предыдущий год, используя поиск по формам и публикациям.

- Выберите налоговый год

- В поле ключевого слова введите «буклет 540»

Эта функция перевода Google™, представленная на веб-сайте Совета по налогам на франшизы (FTB), предназначена только для общей информации. Проконсультируйтесь с переводчиком для официальных дел.

Проконсультируйтесь с переводчиком для официальных дел.

Веб-страницы на английском языке на веб-сайте FTB являются официальным и точным источником налоговой информации и услуг, которые мы предоставляем. Любые различия, возникшие в переводе, не являются обязательными для FTB и не имеют юридической силы для целей соблюдения или правоприменения. Если у вас есть какие-либо вопросы, связанные с информацией, содержащейся в переводе, обратитесь к англоязычной версии.

Мы переводим некоторые страницы на сайте FTB на испанский язык. На этих страницах нет приложения для перевода Google™. Полный список официальных страниц FTB на испанском языке см. на La esta pagina en Espanol (домашняя страница на испанском языке).

Мы не можем гарантировать точность этого перевода и не несем ответственности за любую неточную информацию или изменения в макете страницы, вызванные приложением для перевода.

Формы, публикации и все приложения, такие как ваша учетная запись MyFTB, не могут быть переведены с помощью этого приложения для перевода Google™. Формы и публикации можно найти в инструменте поиска форм и публикаций.

Формы и публикации можно найти в инструменте поиска форм и публикаций.

Выберите язык

Руководство по подаче налоговой декларации в 2023 году

Изменения на 2023 год

В 2022 налоговом году некоторые налоговые льготы, которые были расширены в 2021 году, вернутся к уровню 2019 года. Это означает, что затронутые налогоплательщики, скорее всего, получат меньшее возмещение по сравнению с предыдущим налоговым годом. Изменения 2023 года включают суммы для налоговой льготы на детей (CTC), налоговой льготы на заработанный доход (EITC) и льготы по уходу за детьми и иждивенцами.

- Те, кто получил 3600 долларов США на каждого иждивенца в 2021 году для CTC, при наличии права получат 2000 долларов США за 2022 налоговый год.

- В соответствии с EITC, правомочные налогоплательщики без детей, которые получили около 1500 долларов США в 2021 году, теперь получат максимум 530 долларов США в 2022 году.

Различные способы подачи налоговой декларации

Если вы относитесь к примерно 100 миллионам человек, которые имеют право подать налоговую декларацию бесплатно, вы можете оставить себе все возмещенные деньги, выбрав один из трех вариантов.

Полная налоговая подготовка с личным присутствием

Программы добровольной налоговой помощи IRS (VITA), налогового помощника Фонда AARP и налогового консультирования для пожилых людей (TCE) действуют уже более 50 лет. Во всех этих услугах используются сертифицированные IRS налоговые специалисты, и они соответствуют высоким стандартам качества IRS. Сайты VITA/TCE и Tax-Aide предлагают бесплатную налоговую помощь людям, которым нужна помощь в подготовке налоговых деклараций, в том числе:

- Люди, которые обычно зарабатывают не более 60 000 долларов США

- Инвалиды; и

- Налогоплательщики с ограниченным знанием английского языка

- 60 лет и старше

Найдите сайт VITA или AARP Tax Aide

Удаленное полное налоговое оформление

Вы можете самостоятельно подготовить декларацию с помощью сертифицированных волонтеров IRS, когда вы необходимо через MyFreeTaxes, если:

- Ваш доход не превышает 73 000 долларов.

Вы можете виртуально подключиться к поставщикам услуг VITA по всей стране, чтобы подготовить возврат, зарегистрировавшись через GetYourRefund, если:

- Ваш доход не превышает 66 000 долларов США.

Самостоятельная подготовка

Вы можете самостоятельно подготовить и подать декларацию через бесплатный файл IRS:

- Если ваш доход составляет 73 000 долларов США или меньше, вы можете получить помощь в подготовке декларации по инструкции.

- Если ваш доход превышает 73 000 долларов США, вы можете получить доступ к заполняемым формам, чтобы самостоятельно подготовить декларацию.

Подача налоговой декларации для военнослужащих

Вы можете подготовить и подать налоговую декларацию через MilTax, если вы:

- Военнослужащие действительной военной службы, супруги и дети-иждивенцы соответствующих военнослужащих.

- Члены Национальной гвардии и резерва — вне зависимости от статуса активации.

- Вышедшие в отставку и уволенные с отличием военнослужащие, включая ветеранов береговой охраны, в течение 365 дней после увольнения.

- Член семьи, который занимается делами военнослужащего, имеющего право на участие, пока этот военнослужащий находится в командировке.

- Назначенный член семьи тяжелораненого военнослужащего, неспособного заниматься своими делами.

- Подходящие выжившие военнослужащие действительной службы, Национальной гвардии и резерва, умершие военнослужащие, независимо от конфликта или статуса активации.

- Некоторые члены гражданского экспедиционного персонала Министерства обороны.

О подаче налоговой декларации

Если ваш доход ниже стандартного порога вычета на 2022 год, который составляет 12 950 долларов США для одиноких заявителей и 25 900 долларов США для супружеских пар, подающих совместную декларацию, от вас может не потребоваться подача налоговой декларации. Тем не менее, вы можете захотеть подать файл в любом случае. Вы можете воспользоваться несколькими функциями и преимуществами налоговой системы, которые могут уменьшить сумму вашего долга. Или во многих случаях, особенно для людей с низким доходом, эти функции могут увеличить сумму, которую вы можете получить в качестве возмещения. Есть несколько ключевых факторов, на которые стоит обратить внимание.

Тем не менее, вы можете захотеть подать файл в любом случае. Вы можете воспользоваться несколькими функциями и преимуществами налоговой системы, которые могут уменьшить сумму вашего долга. Или во многих случаях, особенно для людей с низким доходом, эти функции могут увеличить сумму, которую вы можете получить в качестве возмещения. Есть несколько ключевых факторов, на которые стоит обратить внимание.

Чрезмерное удержание

Если вы работали в 2022 году и из вашей зарплаты были удержаны налоги, возможно, вы сможете вернуть часть или всю сумму этого «чрезмерного удержания» в качестве возмещения. Убедитесь, что вы получили формы W2 от всех своих работодателей и вводите эту информацию в налоговую форму при ее заполнении.

Налоговый кредит на заработанный доход

Чтобы получить налоговый кредит на заработанный доход (EITC), вы должны

- Работать и получать доход менее 59 187 долларов США

- Иметь доход от инвестиций ниже 10 000 долларов США в 2022 налоговом году

- Иметь действующий номер социального страхования к сроку подачи декларации за 2022 год (включая продления)

- Быть гражданином США или иностранцем-резидентом в течение всего года

- Не подавать форму 2555 (

Если вы имеете право на этот кредит, максимальная сумма, которую вы можете получить, составляет:

- 560 долларов США, если у вас нет детей-иждивенцев

- 3733 долларов США, если у вас есть один ребенок, отвечающий требованиям

- 6 164 долларов США, если у вас двое детей, соответствующих требованиям

- 6 935 долларов США, если у вас трое или более детей, соответствующих требованиям

Налоговый кредит на детей (CTC)

Налоговый кредит на детей составляет не более 2 000 долларов США на каждого ребенка, отвечающего требованиям. Сумма до 1400 долларов подлежит возврату. Чтобы иметь право на участие в CTC, вы должны заработать более 2500 долларов.

Сумма до 1400 долларов подлежит возврату. Чтобы иметь право на участие в CTC, вы должны заработать более 2500 долларов.

Быстрый и безопасный доступ к возврату налога

Если вы считаете, что можете получить возмещение, прежде чем подавать налоговую декларацию, следует подумать о некоторых вещах:

- Электронная подача и выбор прямого депозита — это самый быстрый способ получить возмещение. При использовании прямого депозита IRS обычно возвращает средства в течение 21 дня. Возврат бумажных чеков может занять гораздо больше времени.

- Если у вас уже есть счет в банке или кредитном союзе , убедитесь, что у вас есть готовая информация, включая номер счета и маршрутный номер, при подаче налоговой декларации. Вы можете указать эту информацию в налоговой форме, и IRS автоматически внесет средства на ваш счет.

- Если у вас есть предоплаченная карта, которая принимает прямой депозит , вы также можете получить возмещение на карту. Прежде чем подавать декларацию, обратитесь к поставщику карты предоплаты, чтобы получить номер маршрута и номер счета, назначенный карте.

- Узнайте больше о выборе подходящей карты предоплаты.

- Если у вас нет банковского счета или карты предоплаты, рассмотрите возможность открытия счета или получения карты предоплаты. Многие банки и кредитные союзы предлагают счета с низкой ежемесячной платой за обслуживание (или без нее), если у вас есть прямой депозит или поддерживается минимальный баланс. Эти учетные записи могут ограничивать типы сборов, которые вы можете понести, а также могут предлагать бесплатный доступ к внутрисетевым банкоматам (банкоматам). Вы часто можете легко открыть эти счета онлайн.

- Узнайте больше о кампании FDIC #GetBanked.

Прежде чем подавать декларацию, обратитесь к поставщику карты предоплаты, чтобы получить номер маршрута и номер счета, назначенный карте.

Прежде чем подавать декларацию, обратитесь к поставщику карты предоплаты, чтобы получить номер маршрута и номер счета, назначенный карте. Тысячи людей потеряли миллионы долларов и свою личную информацию из-за налогового мошенничества.