Минфин разъяснил идею взимать налоги с российских работников за границей

- Финансы

- Ринат Таиров Редакция Forbes

Минфин опубликовал разъяснения к своей резонансной идее обязать сотрудников российских компаний, живущих за границей, платить налоги в России. Министерство отметило, что лишь хочет уточнить в законах, что зарплата таких людей — все равно доход от источников в России. На них распространяется действие соглашений об избежании двойного налогообложения

Идея Минфина обязать сотрудников российских компаний, работающих удаленно из-за рубежа, платить налоги в России не предполагает серьезных изменений в действующих налоговых условиях, а лишь уточняет их.

Минфин предлагает обозначить в законах, что зарплата дистанционных работников российских компаний относится к доходам от источников в России. В этом случае если физлицо платит налоги в стране резидентства и у этой страны есть соглашение с Россией об избежании двойного налогообложения, то налог, исчисленный в стране резидентства, можно уменьшить на сумму НДФЛ, уплаченного в России, заявил Минфин. Сейчас по закону физлица, которые работают и получают выплаты в России, но живут больше 180 дней за ее пределами, должны платить подоходный налог по ставке 30%.

Материал по теме

Основная цель в этом случае — исключить практику неуплаты подоходного налога дистанционным работникам, которые не получают статус налогового резидента ни в одном государстве или получают в низконалоговой юрисдикции, заявил Минфин.

Свою идею Минфин представил 26 июля. Помимо уточнений по налогам, министерство предложило освободить от НДФЛ компенсационные выплаты сотрудникам на удаленке за рубежом по их расходам, связанным с работой, например, оборудованием рабочего места. Кроме того, министерство решило уточнить вопросы, связанные с налогообложением дохода россиян по иностранным ценным бумагам. Минфин тогда подчеркнул, что предложенные меры не предполагают увеличения фискальной нагрузки на население и бизнес.

Сейчас доходы россиян, которые работают на российскую компанию, но делают это из-за рубежа, считаются доходами из иностранного источника, это подтверждали в том числе письма Минфина и Федеральной налоговой службы, говорила Forbes директор департамента налогового и юридического консультирования Kept (ранее KPMG) Ольга Замесина. Работодатель в этом случае не обязан подавать в налоговые органы никаких специальных форм. Если сотрудник уехал больше чем на полгода, то платить 30%-ный НДФЛ за то время, которое он работает не из России, он не должен и не обязан подавать никакие декларации: подоходный налог платится в стране пребывания, продолжила Замесина.

Работодатель в этом случае не обязан подавать в налоговые органы никаких специальных форм. Если сотрудник уехал больше чем на полгода, то платить 30%-ный НДФЛ за то время, которое он работает не из России, он не должен и не обязан подавать никакие декларации: подоходный налог платится в стране пребывания, продолжила Замесина.

Ринат Таиров

Редакция Forbes

#Минфин РФ #налоги

Рассылка Forbes

Самое важное о финансах, инвестициях, бизнесе и технологиях

Работник получил повестку по мобилизации — что делать в ЗУП 3.1

Сотрудник получил повестку о явке в военкомат для сверки документов или в связи с мобилизацией.

Разберем, как в ЗУП 3.1:

- отразить периоды отсутствия сотрудника в связи с явкой в военкомат для сверки документов и прохождения медосмотров;

- зарегистрировать призыв работника на военную службу по мобилизации;

- начислить и выплатить зарплату при переходе работника на военную службу.

Статья оперативно изменяется и дополняется при появлении новых разъяснений. Добавьте статью в Избранное для быстрого доступа.

Последние новости по теме:

- В ТК РФ и законе о госслужбе закрепили трудовые гарантии для мобилизованных

- Как учитывать мобилизованных в численности сотрудников

- Сведения по мобилизованным сотрудникам отражаются в СЗВ-ТД и СЗВ-СТАЖ: появились новые коды

- Минтруд ответил на вопросы о мобилизованных сотрудниках

- Как действовать работникам IT, СМИ и связи при получении повестки — рекомендации от Минцифры

- В законодательство внесли поправки о сохранении рабочих мест за мобилизованными работниками (Постановление Правительства от 22.09.2022 N 167)

Трудовые договоры с гражданами, призванными по частичной мобилизации, нужно приостанавливать, а не расторгать!

Содержание

- Общий порядок действий

- Явка в военкомат — оплата по среднему заработку

- Призыв на военную службу по мобилизации – приостановка трудового договора

- Регистрация, начиная с ЗУП 3.

1.23.165 (релиз вышел 17.10.2022)

1.23.165 (релиз вышел 17.10.2022) - Регистрация до ЗУП 3.1.23.165

- Регистрация, начиная с ЗУП 3.

- Расчет и досрочная выплата зарплаты при приостановке трудового договора

- СЗВ-ТД по мобилизованным сотрудникам

- СЗВ-СТАЖ по мобилизованным сотрудникам

- Включение в среднесписочную численность и статистические отчеты

- Возобновление трудового договора после окончания военной службы (начиная с ЗУП 3.1.23.165)

- Увольнение сотрудника

1.23.165 (релиз вышел 17.10.2022)

1.23.165 (релиз вышел 17.10.2022)Общий порядок действий

Сначала следует проанализировать причину вызова сотрудника в военкомат.

Если сотрудника вызывают для сверки документов воинского учета, то время явки в военкомат – это исполнение государственных обязанностей. Такое отсутствие обозначается в табеле кодом Г (Выполнение государственных обязанностей) и оплачивается по среднему заработку.

В ЗУП 3.1 такие отсутствия отражаются документом Отсутствие с сохранением оплаты или Отсутствие с сохранением оплаты списком (Кадры – Все отсутствия сотрудников). Предварительно потребуется настроить Начисление (Настройка – Начисления) для оплаты дней отсутствия.

Предварительно потребуется настроить Начисление (Настройка – Начисления) для оплаты дней отсутствия.

Если в повестке указана иная причина, кроме уточнения документов воинского учета (например, «для прохождения призывной комиссии», «для прохождения военных сборов», «для отправки к месту прохождения военной службы») – это означает, что сотрудника призывают на военную службу по мобилизации.

В этом случае следует сохранить за сотрудником рабочее место, но приостановить действие трудового договора. Заработную плату за период военной службы выплачивать не нужно. При этом на время отсутствия сотрудника можно заключить срочный трудовой договор с другим сотрудником.

В ЗУП 3.1.23.165 (вышла 17.10.2022) появились специальные инструменты для регистрации приостановки и возобновления действия трудового договора.

До релиза 3.1.23.165 мы рекомендовали регистрировать неявку по сотруднику документом Отсутствие (болезнь, прогул, неявка) (Кадры – Отсутствия (болезнь, прогул, неявка)) с предварительно настроенным специальным видом времени и видом начисления. Если вы регистрировали отсутствие именно так, то после обновления вносить какие-то исправления не потребуется, достаточно будет ввести документ Приостановление трудовых договоров задним числом, т.е. с даты мобилизации сотрудника.

Если вы регистрировали отсутствие именно так, то после обновления вносить какие-то исправления не потребуется, достаточно будет ввести документ Приостановление трудовых договоров задним числом, т.е. с даты мобилизации сотрудника.

Досрочная выплата зарплаты при переходе на военную службу. В момент приостановления трудового договора сотруднику требуется выплатить зарплату за все отработанные дни, не дожидаясь даты выплаты зарплаты.

Начислить зарплату в ЗУП 3.1 можно документом Начисление зарплаты и взносов, а выплатить – Ведомостью с видом выплаты Зарплата за месяц. Также нужно не забыть перечислить НДФЛ с выплаченной зарплаты в течение 1 рабочего дня после выплаты.

Обратите внимание! В связи с поправками, внесенными Постановлением Правительства РФ от 22.09.2022 N 1677, увольнять мобилизованных работников по основаниям, предусмотренным пунктом 1 части первой статьи 83 ТК РФ – не допускается! Однако, если сотрудник написал заявление на увольнение по собственному желанию – в этом случае регистрируем увольнение, как обычно, на основании п. 3 ч. 1 ст. 77.

3 ч. 1 ст. 77.

Разберем, как пошагово действовать в ЗУП 3.1 в описанных ситуациях.

Явка в военкомат — оплата по среднему заработку

Для учета и оплаты этого времени по среднему заработку целесообразно создать отдельное начисление.

1. Создадим Начисление для оплаты дней отсутствия. На вкладке Основное выберем назначение начисления Оплата времени сохраняемого среднего заработка.

При этом автоматически заполнятся:

- Способ выполнения начисления По отдельному документу Отсутствие с сохранением оплаты.

- Формула начисления – оплата будет рассчитана по среднему заработку.

Настройки начисления на вкладке Учет времени:

- Используемое время Целодневное неотработанное время и командировк

- Вид рабочего времени Выполнение государственных обязанностей – в табеле дни отсутствия будут обозначены кодом Г.

- Вид стажа ПФР Исполнение государственных или общественных обязанностей – в СЗВ-СТАЖ дни отсутствия будут выделены кодом ОБЩЕСТ.

Если по сотрудникам регистрируются внутрисменные отсутствия (на часть рабочего дня), то дни таких неявок не нужно исключать из расчета среднего заработка при оплате других отсутствий в будущем.

В этом случае нужно настроить отдельное Начисление и установить на вкладке Учет времени переключатель в положение Часовое неотработанное время и командировки

.

Вкладки Зависимости и Приоритет настраиваем по аналогии с начислениями для оплаты других отсутствий: командировки, оплата медосмотров и пр. На вкладке Средний заработок начисление будет автоматически исключено из расчета среднего заработка при оплате других отсутствий.

На вкладке Налоги, взносы, бухучет также оставим типовые настройки:

- Начисление облагается НДФЛ по коду 2000, категория дохода Оплата труда.

- Вид дохода по страховым взносам Доходы, целиком облагаемые страховыми взносами.

- Вид расхода по налогу на прибыль пп. 6 ст. 255 НК РФ.

- Вид дохода по исполнительному производству 1 — Заработная плата и иные доходы с ограничением взыскания

2. Зарегистрируем отсутствие сотрудника документом Отсутствие с сохранением оплаты. На вкладке Главное выберем вид времени Выполнение государственных обязанностей и заполним период отсутствия.

При регистрации внутрисменных отсутствий нужно установить флажок Отсутствие на неполный день (внутрисменное), указать дату и количество часов отсутствия.

На вкладке Оплата выберем начисление, настроенное на шаге 1.

На вкладке Начислено (подробно) можно проверить расчет начисления. Подробности расчета можно развернуть по кнопке с зеленым знаком «+».

После проведения документа в Табеле учета рабочего времени (Т-13) (Зарплата – Отчеты по зарплате) по сотруднику дни неявки будут обозначены кодом Г.

В СЗВ-СТАЖ (Кадры – См. также – Документы персучета) дни отсутствия будут выделены кодом ОБЩЕСТ.

Призыв на военную службу по мобилизации – приостановка трудового договора

В ЗУП 3.1.23.165 (вышла 17.10.2022) появились специальные инструменты для регистрации приостановки действия трудового договора.

На всякий случай оставляем в статье также описание наших старых рекомендаций, которые можно было применять до ЗУП 3.1.23.165, чтобы корректно отразить сентябрьскую мобилизацию и рассчитать сентябрьскую зарплату.

Регистрация, начиная с ЗУП 3.1.23.165 (релиз вышел 17.10.2022)

Приостановление трудового договора на период мобилизации регистрируется специальным документом Приостановление трудовых договоров. Ввести его можно из журнала документов Все кадровые документы (Кадры – Все кадровые документы).

В поле Основание приостановления для призванных по мобилизации указывается значение ч. 4 ст. 351.7 (Мобилизация) Призыв работника на военную службу по мобилизации.

Далее указывается сотрудник или список сотрудников, с которыми приостанавливается трудовой договор и дата начала приостановки.

Согласно разъяснениям на портале Объясняем.РФ, трудовой договор приостанавливается с даты, указанной в повестке для явки в пункты сбора, военные комиссариаты, и до окончания прохождения военной службы по мобилизации.

Из документа можно сформировать печатную форму приказа о приостановлении трудового договора.

При проведении документа Приостановление трудовых договоров регистрируется:

- Изменение состояния сотрудника — отражается в справочнике Сотрудники.

- Освобождение ставки штатного расписания – на период приостановления трудового договора работодатель может принять на работу другого сотрудника по срочному трудовому договору.

- Приостановку действия плановых начислений сотрудника – плановые начисления для сотрудника сохраняются, но не выполняются при начислении зарплаты. В месяце приостановки действия трудового договора зарплата начисляется за период с 1 числа по день, предшествующий приостановке.

В табеле учета рабочего времени период приостановки трудового договора будет обозначен новым видом времени ПТД.

Отметим, что если в сентябре 2022 до выхода ЗУП 3.1.23.165 вы регистрировали период приостановки трудового договора документом Отсутствие (болезнь, прогул, неявка), то никаких исправлений или сторнирований вводить не потребуется, достаточно будет ввести документ Приостановление трудовых договоров сентябрьской датой.

Так как это кадровый документ, то напрямую на расчет зарплаты он не влияет, и никаких вытеснений при его проведении не производится.

Так как это кадровый документ, то напрямую на расчет зарплаты он не влияет, и никаких вытеснений при его проведении не производится.Регистрация до ЗУП 3.1.23.165

Ниже рассмотрен «старый» вариант регистрации периода мобилизации с использованием документа Отсутствие (болезнь, прогул, неявка). Этот вариант применялся временно, до выхода релиза ЗУП 3.1.23.165 (вышел 17.10.2022), для того, чтобы была возможность рассчитать зарплату за сентябрь.

- Ранее мы создавали новый Вид использования рабочего времени для отражения периода приостановления действия трудового договора. В качестве основного времени указывали один из типовых видов времени для неявок. Например, Больничный.

Изначально в статье было предложено в настройках вида времени ПД указать в качестве основного времени Неявки по невыясненным причинам. Однако такой вариант не подходит для сотрудников с суммированным учетом – часы неявки не исключаются из нормы времени при расчете переработок.

Если у вас есть сотрудники с суммированным учетом рабочего времени, проверьте и при необходимости измените настройки вида времени ПД. Укажите в качестве основного времени Больничный. - Далее мы создавали новое Начисление с назначением Неявка по болезни. На период действия такого начисления сотруднику учитывается отпускной стаж, что соответствует новой редакции ст. 121 ТК РФ.На вкладке Учет времени указывали вид времени Приостановление договора. Вид стажа ПФР можно было указать Исполнение государственных или общественных обязанностей. Это означало, что период в СЗВ-СТАЖ отражался бы кодом ОБЩЕСТ. Так как приостановление трудового договора в любом случае после обновления релиза ЗУП вы будете оформлять специальным документом Приостановление трудовых договоров, то эта настройка не окажет влияния, в СЗВ-СТАЖ будет выгружаться новый код ВОЕНСЛ.

- Период приостановления действия трудового договора регистрировали документом Отсутствие (болезнь, прогул, неявка). Причину отсутствия указывали Болезнь, а вид времени – Приостановление договора. Начисление выбиралось автоматически.

После проведения документа в Табеле учета рабочего времени (Т-13) (Зарплата – Отчеты по зарплате) по сотруднику дни отсутствия обозначались кодом ПД.

Как видите мы немного не угадали с кодом вида времени. В новом релизе ЗУП для периода мобилизации предлагается обозначение времени ПТД. Если это для вас критично, то после регистрации приостановления трудового договора с помощью документа Приостановление трудовых договоров просто переформируйте табель за сентябрь 2022. А за октябрь табель уже и так сформируется с новым кодом ПТД.

Выходные дни по графику работника будут отражаться с кодом В. Если важно, чтобы они тоже отражались с кодом ПД, можно настроить «технический» график без выходных дней и перевести на него работника на период службы в армии.

Если важно, чтобы они тоже отражались с кодом ПД, можно настроить «технический» график без выходных дней и перевести на него работника на период службы в армии.

В СЗВ-СТАЖ (Кадры – См. также – Документы персучета) период отсутствия до обновления релиза будет выделен кодом ОБЩЕСТ.

Обратите внимание, что в СЗВ-СТАЖ планируется ввести новый код ВОЕНСЛ, которым будем отражать такие периоды. Для этого нужно будет переоформить приостановление трудового договора в ЗУП 3.1 с помощью специализированного документа Приостановление трудовых договоров.

На период мобилизации не должен прерываться отпускной стаж, и при предлагаемых в статье настройках стаж как раз и не прерывается. На всякий случай проверьте накопление отпускного стажа в Справке об остатках отпусков (Кадры – Кадровые отчеты).

Расчет и досрочная выплата зарплаты при приостановке трудового договора

Работникам, с которыми приостановлен трудовой договор по причине призыва в армию по мобилизации, необходимо выплатить зарплату за отработанные дни до даты перехода на военную службу. Причем это нужно сделать досрочно, не дожидаясь даты выплаты зарплаты – сообщение Минтруда от 26.09.2022 11:16.

Причем это нужно сделать досрочно, не дожидаясь даты выплаты зарплаты – сообщение Минтруда от 26.09.2022 11:16.

Рассчитать зарплату сотрудникам, призванным служить по мобилизации, можно документом Начисление зарплаты и взносов по кнопке Подбор.

Выплатить зарплату можно документом Ведомость (удобно ввести из документа Начисление зарплаты и взносов по кнопке Выплатить).

СЗВ-ТД по мобилизованным сотрудникам

ПФР разработал поправки в форму СЗВ-ТД.

В СЗВ-ТД нужно будет отражать следующие мероприятия по мобилизованным:

- ПРИОСТАНОВЛЕНИЕ — приостановление действия трудового договора, при котором за работником сохраняется рабочее место;

- ВОЗОБНОВЛЕНИЕ — возобновление действия трудового договора, при котором за работником сохранялось рабочее место.

Для того, чтобы было зарегистрировано кадровое мероприятие ПРИОСТАНОВЛЕНИЕ необходимо, чтобы в документе Приостановление трудовых договоров был установлен флажок Отразить в трудовой книжке.

Подать форму СЗВ-ТД с новым видом мероприятия можно будет после того, как к этому будет готов ПФР. В программе предварительно установлена дата 01.11.2022. Она прописана в регистре сведений Даты вступления в силу НА, этот регистр относится к «классификаторам» и обновляется автоматически через интернет. Как только будет известна точная дата разработчики 1С обновят классификаторы и дата обновится в вашей базе. До этой даты мероприятие ПРИОСТАНОВЛЕНИЕ не попадает в документ СЗВ-ТД.

СЗВ-СТАЖ по мобилизованным сотрудникам

В СЗВ-СТАЖ вводится новый код ВОЕНСЛ, которым будем отражать периоды мобилизации. Этот код применяется автоматически после того, как приостановление трудового договора зарегистрировано с помощью специализированного документа Приостановление трудовых договоров.

Включение в среднесписочную численность и статистические отчеты

Росстат разъяснил, как учитывать мобилизованных в численности сотрудников.

Призванные по мобилизации, а также добровольцы на весь период службы:

- включаются в списочную численность как целые единицы;

- не включаются в среднесписочную численность.

В программе посмотреть расчет средней и среднесписочной численности можно в отчете Численность и текучесть кадров (Кадры – Кадровые отчеты).

В статистической форме П-4 (НЗ) «Сведения о неполной занятости и движении работников» мобилизованные и добровольцы включаются в численность работников списочного состава на конец отчетного квартала (строка 11 графа 1) и не включаются в численность выбывших (строка 07 графа 1).

В статотчете П-4 «Сведения о численности и зарплате работников» мобилизованные сотрудники и добровольцы в среднесписочной численности (графа 2) не показываются.

Обратите внимание, что начисленные мобилизованным сотрудникам и добровольцам после приостановки трудового договора выплаты, учитываемые в фонде зарплаты (годовые премии и др. ), следует отразить в П-4 в фонде заработной платы работников несписочного состава (графа 10). В программе этот момент не автоматизирован, корректировку П-4 следует осуществить вручную.

), следует отразить в П-4 в фонде заработной платы работников несписочного состава (графа 10). В программе этот момент не автоматизирован, корректировку П-4 следует осуществить вручную.

Например, Волкову М.С., мобилизованному 22.09.2022, в октябре 2022 была начислена премия:

В П-4 премия попадет в графу 8, ее необходимо будет вручную перенести в графу 10.

Возобновление трудового договора после окончания военной службы (начиная с ЗУП 3.1.23.165)

Если период мобилизации для сотрудника завершился и требуется возобновить действие трудового договора, начиная с релиза ЗУП 3.1.23.165 в этом случае регистрируем документ Возобновление трудовых договоров (Кадры – Все кадровые документы).

Если в документе установлен флажок Отразить в трудовой книжке, сведения о возобновлении трудового договора будут включены в СЗВ-ТД.

Подать форму СЗВ-ТД с новым видом мероприятия можно будет после того, как к этому будет готов ПФР.

В программе предварительно установлена дата 01.11.2022. Она прописана в регистре сведений Даты начала применения НА, этот регистр относится к «классификаторам» и обновляется автоматически через интернет. Как только будет известна точная дата разработчики 1С обновят классификаторы и дата обновится в вашей базе. До этой даты мероприятие ВОЗОБНОВЛЕНИЕ не попадает в документ СЗВ-ТД.

В программе предварительно установлена дата 01.11.2022. Она прописана в регистре сведений Даты начала применения НА, этот регистр относится к «классификаторам» и обновляется автоматически через интернет. Как только будет известна точная дата разработчики 1С обновят классификаторы и дата обновится в вашей базе. До этой даты мероприятие ВОЗОБНОВЛЕНИЕ не попадает в документ СЗВ-ТД.С момента возобновления трудового договора:

- по сотруднику начнет рассчитываться зарплата;

- работник станет учитываться в среднесписочной численности;

- в СЗВ-СТАЖ завершится период с кодом ВОЕНСЛ.

Увольнение сотрудника

Уволить мобилизованного сотрудника по причине призыва на военную службу нельзя. Об этом сказано в Постановлении Правительства от 22.09.2022 N 1677. Поэтому увольнение регистрируем, только если работник сам пожелал уволиться и написал заявление об увольнении по собственному желанию.

Если вы уже успели зарегистрировать увольнение сотрудника по причине призыва на военную службу до поправок, внесенных Постановлением Правительства, то необходимо отменить проведение документа Увольнение и подать отменяющую форму СЗВ-ТД.

См. также:

- Как действовать работникам IT, СМИ и связи при получении повестки — рекомендации от Минцифры

В законодательство внесли поправки о сохранении рабочих мест за мобилизованными работниками

- Минтруд ответил на вопросы о мобилизованных сотрудниках

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:ЗУП, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

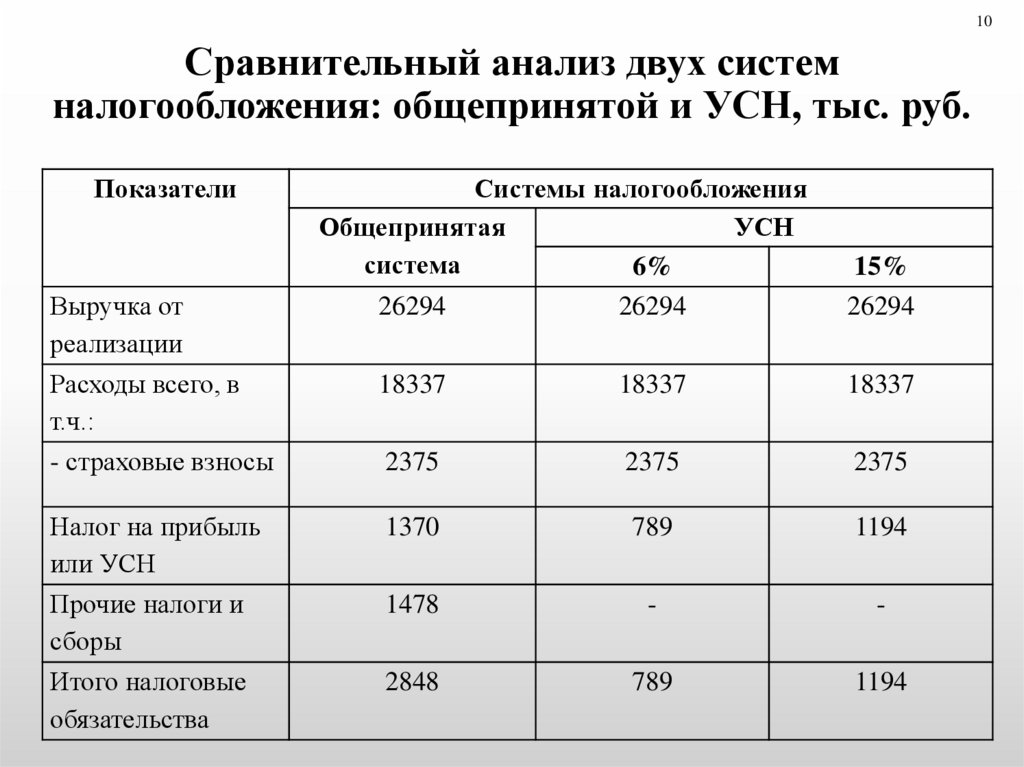

Как ООО платят налоги — NerdWallet

Вы — наш главный приоритет.

Каждый раз.

Мы считаем, что каждый должен иметь возможность уверенно принимать финансовые решения. И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

Так как же нам зарабатывать деньги? Наши партнеры компенсируют нам. Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Налоги ООО — заранее узнайте свою налоговую нагрузку. Узнайте, за что вы несете ответственность и как уменьшить свой налоговый счет.

Многие или все продукты, представленные здесь, получены от наших партнеров, которые выплачивают нам компенсацию. Это может повлиять на то, о каких продуктах мы пишем, а также где и как продукт отображается на странице. Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

Это может повлиять на то, о каких продуктах мы пишем, а также где и как продукт отображается на странице. Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

Эта статья была проверена налоговым экспертом Эрикой Геллерман, CPA.

При выборе субъекта хозяйствования для вашей компании налоги имеют первостепенное значение. Сумма налогов, которые вы будете должны правительству, напрямую связана со структурой вашего предприятия. Общество с ограниченной ответственностью (ООО) — это тип бизнеса, зарегистрированный в государстве и обеспечивающий защиту личной ответственности владельцев.

ZenBusiness: быстрое и простое создание ОООНачните всего за $49 |

Как работают налоги с ООО?

LLC обычно рассматривается как сквозная организация для целей федерального подоходного налога. Это означает, что само ООО не платит налоги с доходов от бизнеса. Участники ООО платят налоги со своей доли прибыли ООО. Государственные или местные органы власти могут взимать дополнительные налоги с ООО. Участники могут выбрать, чтобы LLC облагалась налогом как корпорация, а не как сквозное юридическое лицо.

Это означает, что само ООО не платит налоги с доходов от бизнеса. Участники ООО платят налоги со своей доли прибыли ООО. Государственные или местные органы власти могут взимать дополнительные налоги с ООО. Участники могут выбрать, чтобы LLC облагалась налогом как корпорация, а не как сквозное юридическое лицо.

Существует несколько видов налогов с ООО. Федеральное правительство, а также правительства штатов и местные органы власти взимают эти налоги. Все члены LLC несут ответственность за уплату подоходного налога с любого дохода, который они получают от LLC, а также налогов на самозанятость. В зависимости от того, что вы продаете, и от того, нанимаете ли вы кого-либо, вы также можете нести ответственность за уплату налогов на заработную плату и налогов с продаж. Чтобы еще больше усложнить ситуацию, LLC может облагаться налогом как другое коммерческое предприятие.

В этом руководстве мы рассмотрим весь спектр налогов LLC, то, за что вы будете нести ответственность, и варианты уменьшения вашего налогового счета. Заблаговременное понимание своего налогового бремени может помочь вам принимать более разумные финансовые решения.

Заблаговременное понимание своего налогового бремени может помочь вам принимать более разумные финансовые решения.

Как компании с ограниченной ответственностью платят подоходный налог

Существует широкий спектр налогов на бизнес, за которые могут нести ответственность владельцы ООО. Федеральные, государственные и местные подоходные налоги представляют собой самое большое бремя для большинства владельцев бизнеса. То, как вы подаете и платите подоходный налог, зависит от того, имеет ли ваше ООО одного владельца (ООО с одним участником) или нескольких владельцев (ООО с несколькими участниками).

Подоходный налог для ООО с одним участником

По умолчанию IRS рассматривает ООО с одним участником как неучитываемую организацию для целей федерального подоходного налога. По словам Винсента Портера, сертифицированного бухгалтера (CPA) в MyTexasCPA, «неучитываемое юридическое лицо означает, что LLC не обязана подавать отдельную налоговую декларацию о доходах и расходах. Доходы и расходы будут указаны непосредственно в налоговой декларации члена».

Доходы и расходы будут указаны непосредственно в налоговой декларации члена».

Другими словами, как единоличный владелец LLC вы должны сообщать о доходах и расходах в форме 1040, Приложение C, аналогично индивидуальному предпринимателю. Если после вычета коммерческих расходов ООО получает прибыль за год, владелец будет платить налоги в IRS в соответствии со своей ставкой налога на доходы физических лиц. Если ООО работает с убытком за год, владелец может вычесть убытки бизнеса из своего личного дохода.

Этот процесс обычно работает одинаково на уровне штата и на местном уровне. Например, единственный владелец ООО в Нью-Йорке будет сообщать о доходах от бизнеса в своих федеральных и государственных налоговых декларациях. Доход будет облагаться налогом по федеральной, государственной и местной ставке личного подоходного налога владельца. Суть в том, что вы будете облагаться налогом только на доход, относящийся к штату или местности. По словам Портера, «Штаты будут облагать налогом ООО в зависимости от суммы продаж, заработной платы или активов, которыми владеют в этом штате. Другими словами, если федеральный доход составляет 100 долларов, а компания имеет 50 долларов заработной платы в Нью-Йорке и 200 долларов заработной платы повсюду, Нью-Йорк будет облагать налогом штата 25 долларов дохода (50 долларов/200 долларов x 100 долларов)».

Другими словами, если федеральный доход составляет 100 долларов, а компания имеет 50 долларов заработной платы в Нью-Йорке и 200 долларов заработной платы повсюду, Нью-Йорк будет облагать налогом штата 25 долларов дохода (50 долларов/200 долларов x 100 долларов)».

В некоторых штатах взимаются отдельные налоги или сборы с ООО. Калифорния, например, взимает ежегодный налог с ООО в размере 800 долларов плюс ежегодный сбор, размер которого варьируется в зависимости от дохода вашего ООО в Калифорнии. Примите во внимание эти налоги LLC при выборе структуры вашего бизнеса и принятии бюджетных решений.

Подоходный налог для ООО с несколькими участниками

ООО с несколькими участниками рассматриваются как сквозные организации для целей федерального подоходного налога. Как и в случае с ООО с одним участником, это означает, что ООО не платит налоги самостоятельно. Вместо этого каждый участник платит налоги на доход от бизнеса пропорционально своей доле в ООО. Таким образом, налоговая ставка LLC соответствует индивидуальной шкале подоходного налога каждого члена.

Таким образом, налоговая ставка LLC соответствует индивидуальной шкале подоходного налога каждого члена.

Если, например, два участника ООО имеют долю собственности 50 на 50, каждый владелец будет нести ответственность за уплату налогов с половины прибыли бизнеса. Каждый владелец также может претендовать на половину налоговых вычетов и налоговых кредитов, на которые имеет право ООО, и списать половину убытков. Этот тип налогообложения работает почти так же, как товарищество.

LLC с несколькими участниками должна подавать в IRS определенные налоговые формы, в том числе форму 1065 «Отчет о доходах от партнерства в США» — информационный отчет, который необходимо ежегодно подавать в IRS. LLC также должна предоставить каждому владельцу заполненный график K-1 до 15 марта каждого года. В Приложении K-1 резюмируется доля каждого владельца в доходах, убытках, кредитах и отчислениях ООО. Каждый владелец приложит свое Приложение K-1 к своей декларации по личному подоходному налогу, которая подается в IRS.

Сквозное налогообложение продолжается на уровне штатов и на местном уровне. В большинстве штатов есть собственный эквивалент формы 1065 и приложения K-1. Как упоминалось выше, некоторые штаты, такие как Калифорния, взимают дополнительные налоги с ООО.

Выбор корпоративного налогового статуса для вашего ООО

До сих пор мы обсуждали правила подоходного налога по умолчанию для ООО, но все может быть сложнее. Члены LLC могут выбрать, будет ли бизнес классифицироваться как C-corporation или S-corporation для целей налогообложения. Процедура голосования и согласие, необходимое для внесения этого изменения, будут отражены в операционном соглашении ООО.

Ваша компания LLC может принять решение об уплате налогов в качестве корпорации C, заполнив форму 8832 в IRS (в вашем штате также могут потребоваться дополнительные формы для изменения налогового статуса). Если вы внесете это изменение, ваша LLC будет облагаться федеральным корпоративным налогом по ставке 21%. Вам нужно будет подать налоговую декларацию, используя форму 1120, декларацию о подоходном налоге с корпорации США. Вы также будете платить государственные и местные корпоративные налоги в зависимости от того, где находится ваш бизнес.

Вам нужно будет подать налоговую декларацию, используя форму 1120, декларацию о подоходном налоге с корпорации США. Вы также будете платить государственные и местные корпоративные налоги в зависимости от того, где находится ваш бизнес.

Чтобы выбрать налоговый статус корпорации S, заполните форму 2553 в IRS. S-corp облагается налогом как сквозная организация, аналогичная LLC, с некоторыми различиями в том, как облагаются налогом заработная плата и выплаты от бизнеса. Чтобы подать налоговую декларацию для S-корпорации, отправьте в IRS форму 1120S «Декларация о подоходном налоге США для S-корпорации».

Обратите внимание, что выбор корпоративного налогового статуса не повлияет на ваше ООО с юридической точки зрения. Юридически ваш бизнес будет продолжать работать как ООО. Вам следует проконсультироваться со специалистом по налогам, чтобы узнать, выиграете ли вы от корпоративного налогового статуса. Доход корпорации облагается налогом иначе, чем LLC, и корпорация имеет право на большее количество вычетов и кредитов.

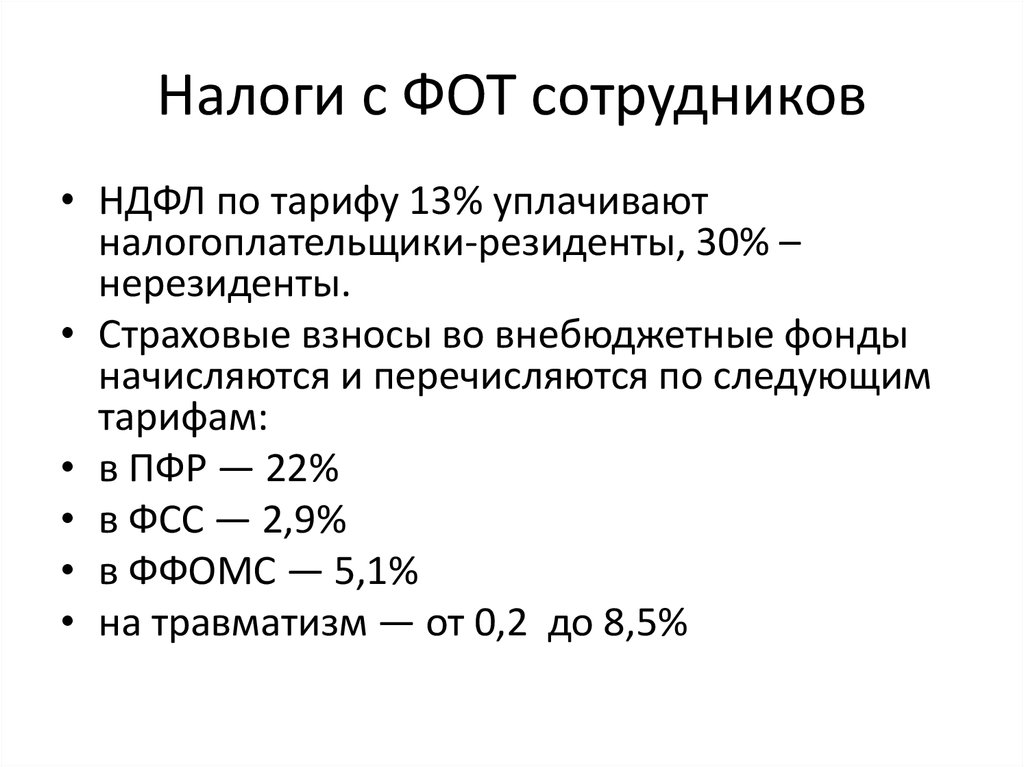

Налоги с заработной платы ООО

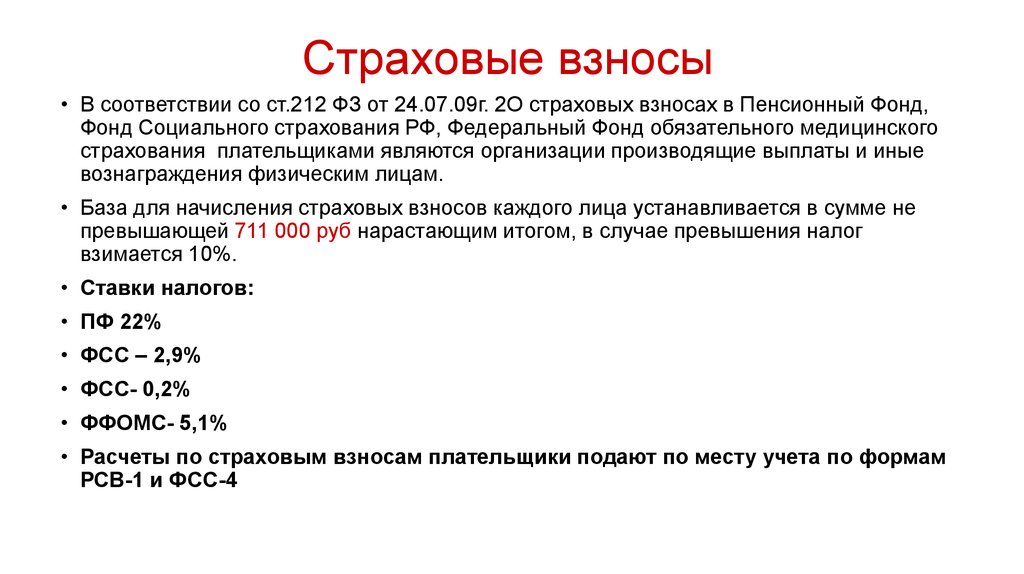

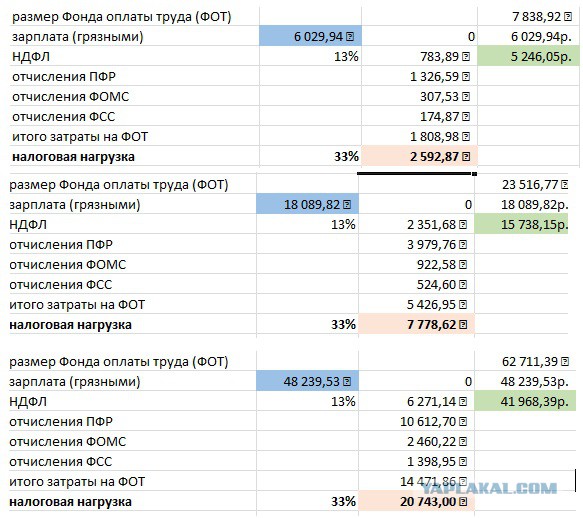

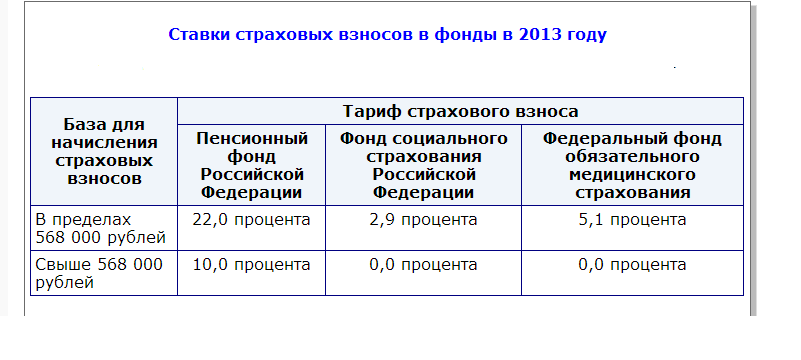

Компании с ограниченной ответственностью, в которых есть сотрудники, должны собирать и платить налоги с заработной платы. Эти налоги включают налоги на безработицу, налоги на социальное обеспечение и налоги на Medicare. Работодатели платят налоги по безработице для финансирования программ пособий по безработице. Работодатели и работники участвуют в уплате налогов на социальное обеспечение и Medicare (которые в совокупности называются налогами FICA в соответствии с Законом о федеральных страховых взносах). Работодатели должны удерживать часть этих налогов вместе с подоходным налогом из заработной платы своих сотрудников.

Налоги на заработную плату подаются с использованием формы IRS 940 и формы 941. Форма 940 подается ежегодно и используется для сообщения налоговых обязательств работодателя по безработице. Форма 941 подается ежеквартально. Компании используют эту форму для отчетности об удержанном подоходном налоге, а также о доле работодателя и работника в налогах на социальное обеспечение и Medicare.

Следует отметить, что эти налоги не уплачиваются при подаче налоговых форм. IRS использует систему оплаты по мере использования для налогов на заработную плату, поэтому вам нужно будет вносить свои налоги на заработную плату в течение года в соответствии с графиком, установленным IRS. Депозиты можно вносить в Электронную систему уплаты федеральных налогов (EFTPS). Налоги по безработице вносятся ежеквартально, тогда как налоги на социальное обеспечение и Medicare вносятся либо ежемесячно, либо раз в две недели, в зависимости от суммы ваших налоговых обязательств. Инструкции IRS для формы 940 и форма 941 могут помочь вам определить график внесения депозита.

Для справки, вот текущие федеральные налоговые ставки по налогам на безработицу, налогам на социальное обеспечение и налогам Medicare:

Наряду с федеральными налогами на заработную плату правительства штатов и местные органы власти часто взимают дополнительные налоги на заработную плату. Для налогов на заработную плату, за которые отвечает работник, вам придется произвести необходимые удержания и перевести платеж в штат или населенный пункт. Вы будете платить налоги работодателя непосредственно в налоговую инспекцию.

Вы будете платить налоги работодателя непосредственно в налоговую инспекцию.

Налоги с самозанятых с ООО

Члены ООО не считаются наемными работниками. Однако в соответствии с Законом о взносах на самостоятельную занятость (SECA) вы по-прежнему должны платить налоги на социальное обеспечение и Medicare в IRS. Вы будете платить эти налоги непосредственно в IRS в виде налогов на самозанятость. Общий налог на самозанятость составляет 15,3% и делится на несколько частей:

12,4% социальный налог на заработок до $137 700

2,9% Налог Medicare на все доходы

0,9% Дополнительный налог Medicare на доходы свыше 200 000 долларов США

Приложение SE поможет вам рассчитать ваши налоговые обязательства и должно быть приложено к вашей налоговой декларации.

Налоги с продаж ООО

Если ваше ООО продает налогооблагаемые товары или услуги, вам необходимо будет собирать налог с продаж со своих клиентов и перечислять налог в налоговое агентство штата или местное налоговое управление. Какие товары и услуги облагаются налогом, зависит от штата и местности, где вы ведете бизнес. Сорок пять штатов взимают налог с продаж. Аляска не взимает государственный налог с продаж, но несколько городов на Аляске взимают местный налог с продаж.

Какие товары и услуги облагаются налогом, зависит от штата и местности, где вы ведете бизнес. Сорок пять штатов взимают налог с продаж. Аляска не взимает государственный налог с продаж, но несколько городов на Аляске взимают местный налог с продаж.

Юридический тест на то, должны ли вы собирать налог с продаж, связан с «нексусом». Связь налога с продаж означает, что у вас достаточно связей со штатом или населенным пунктом, и вы обязаны собирать и перечислять туда налог с продаж. Связью может быть физический магазин в этом районе, наем людей в этом районе или доставка товаров в этот район. Интернет-компании могут нести ответственность за сбор налогов с продаж в штате просто в силу того факта, что они отправляют туда товары.

ZenBusiness: быстрое и простое создание ОООНачните всего за 49 долларов США |

конечное место доставки товара или услуги. Небольшое количество штатов следуют налоговым правилам, основанным на происхождении, и в этом случае ставка налога с продаж привязана к местонахождению бизнеса, который продал товар или услугу. Свяжитесь с отделами доходов в тех областях, где вы продаете, чтобы проверить правила, применимые к вашему бизнесу.

Небольшое количество штатов следуют налоговым правилам, основанным на происхождении, и в этом случае ставка налога с продаж привязана к местонахождению бизнеса, который продал товар или услугу. Свяжитесь с отделами доходов в тех областях, где вы продаете, чтобы проверить правила, применимые к вашему бизнесу.

Налоговые формы ООО и крайние сроки уплаты налогов ООО

Точные налоговые формы, которые вам понадобятся для заполнения налогов ООО, зависят от трех факторов:

Является ли ваше ООО одним или несколькими участниками

Независимо от того, выбираете ли вы налоговый статус по умолчанию (сквозной) или корпоративный налоговый статус для своего ООО

Есть ли в вашем ООО сотрудники

Вот наиболее часто используемые налоговые формы ООО и соответствующие сроки:

Обратите внимание: если крайний срок уплаты налогов приходится на субботу, воскресенье или федеральный праздник, вы можете подать документ на следующий рабочий день. Кроме того, если вы запросите отсрочку для подачи налоговой декларации, вы получите дополнительные шесть месяцев для подачи. Например, налоговики, которые запрашивают продление формы 1065, должны будут сделать это до 15 сентября. Используйте форму 4868, чтобы запросить продление, если вы являетесь ООО с одним участником, облагаемым налогом как неучитываемая организация. Во всех остальных случаях используйте форму 7004, чтобы запросить продление срока подачи налоговой декларации.

Кроме того, если вы запросите отсрочку для подачи налоговой декларации, вы получите дополнительные шесть месяцев для подачи. Например, налоговики, которые запрашивают продление формы 1065, должны будут сделать это до 15 сентября. Используйте форму 4868, чтобы запросить продление, если вы являетесь ООО с одним участником, облагаемым налогом как неучитываемая организация. Во всех остальных случаях используйте форму 7004, чтобы запросить продление срока подачи налоговой декларации.

Налоговые советы для владельцев бизнеса

Легко чувствовать себя перегруженным всеми налоговыми обязанностями, которые может иметь ООО. К счастью, есть несколько способов снизить налоговую нагрузку и упростить подачу налоговых деклараций.

Вот несколько советов по подаче налоговой декларации с ООО:

Воспользуйтесь любыми налоговыми вычетами и налоговыми кредитами, на которые имеет право ваше ООО.

Заранее проверьте сроки уплаты налога на прибыль и отметьте соответствующие сроки.

Наймите сертифицированного бухгалтера или налогового специалиста, который поможет вам с подачей налоговой декларации.

Поговорите со своим бухгалтером или налоговым специалистом о потенциальных преимуществах выбора корпоративного налогового статуса для вашего LLC.

Ознакомьтесь с налоговыми требованиями вашего штата и региона.

Портер говорит, что понимание налоговой системы вашего LLC в начале важно. «Распространенные ошибки заключаются в том, что не нанимают аудитора, который знаком с налоговыми правилами, касающимися LLC. В долгосрочной перспективе намного проще и дешевле правильно создать ООО с первого раза и сделать действительные выборы для налогообложения ООО по желанию владельца бизнеса ».

Суть

Как вы теперь знаете, существует несколько видов налогов с ООО, за которые вы можете нести ответственность. Имея так много обязательств, которые нужно помнить, важно оставаться организованным, чтобы вы заполняли правильные формы и платили налоги LLC в нужное время. Если вам нужно дополнительное время для подачи налогов на ООО, запросите продление, чтобы вам не пришлось платить штрафы. Позаботившись о налогах, вы сможете сосредоточиться на том, что важнее всего — на ведении звездного малого бизнеса и удовлетворении ваших клиентов.

Если вам нужно дополнительное время для подачи налогов на ООО, запросите продление, чтобы вам не пришлось платить штрафы. Позаботившись о налогах, вы сможете сосредоточиться на том, что важнее всего — на ведении звездного малого бизнеса и удовлетворении ваших клиентов.

Сколько вам нужно?

с Fundera от NerdWallet

Первоначально эта статья появилась на JustBusiness, дочерней компании NerdWallet.

Об авторе: Приянка Пракаш — писатель, специализирующийся на финансах малого бизнеса, кредитах, праве и страховании, помогающий владельцам бизнеса ориентироваться в сложных концепциях и решениях. С тех пор, как Приянка получила юридическое образование в Вашингтонском университете, она провела полдесятилетия за написанием статей о финансовых и юридических проблемах малого бизнеса. Подробнее

Аналогичная заметка…

Как облагаются налогом члены LLC

Защитите свой бизнес

Создайте свою LLC с помощью Nolo

Как бы вы хотели назвать свое ООО? Компания с ограниченной ответственностью (ООО) не является отдельной налоговой организацией, как корпорация; вместо этого это то, что IRS называет «сквозным юридическим лицом», таким как партнерство или единоличное владение. Все прибыли и убытки ООО «проходят через» бизнес к владельцам ООО (называемым участникам), которые сообщают эту информацию в своих личных налоговых декларациях. Сама компания LLC не платит федеральный подоходный налог, хотя в некоторых штатах с LLC взимается ежегодный налог.

Все прибыли и убытки ООО «проходят через» бизнес к владельцам ООО (называемым участникам), которые сообщают эту информацию в своих личных налоговых декларациях. Сама компания LLC не платит федеральный подоходный налог, хотя в некоторых штатах с LLC взимается ежегодный налог.

Налоговое управление США рассматривает ваше ООО как индивидуальное предприятие или товарищество, в зависимости от количества участников вашего ООО.

LLC с одним участникомIRS рассматривает LLC с одним участником как индивидуальное предприятие для целей налогообложения. Это означает, что само ООО не платит налоги и не обязано подавать декларацию в IRS.

Как единственный владелец вашего ООО, вы должны сообщать обо всех прибылях (или убытках) ООО в налоговой декларации 1040. В зависимости от вашего бизнеса вы можете прикрепить к телефону 1040 одно или несколько из следующих расписаний:

- Приложение C для отчета о доходах от бизнеса

- Приложение E для отчета о доходах от сдачи в аренду недвижимости и инвестиций, а также

- Приложите SE к уплате налога на самозанятость.

Даже если вы оставляете прибыль на банковском счете компании в конце года — например, для покрытия будущих расходов или расширения бизнеса — вы должны платить подоходный налог с этих денег.

ООО с несколькими участникамиНалоговая служба рассматривает ООО с совместным владением как товарищества для целей налогообложения. Как и ООО с одним участником, ООО, находящиеся в совместном владении, не платят налоги на доход от бизнеса; вместо этого владельцы LLC платят налоги со своей доли прибыли в своих декларациях по подоходному налогу с населения (с приложением Приложения E). Доля каждого члена ООО в прибылях и убытках, называемая распределительной долей, должна быть указана в операционном соглашении с ООО. Для получения информации об операционных соглашениях см. Операционное соглашение LLC.

Разделение прибыли между участниками. Большинство операционных соглашений предусматривают, что распределяемая доля члена пропорциональна его или ее процентной доле в бизнесе. Например, если Джимми владеет 60 % ООО, а Луана — остальными 40 %, Джимми будет иметь право на 60 % прибыли и убытков ООО, а Луана — 40 %.

Например, если Джимми владеет 60 % ООО, а Луана — остальными 40 %, Джимми будет иметь право на 60 % прибыли и убытков ООО, а Луана — 40 %.

Если вы хотите разделить прибыль и убытки таким образом, чтобы это не было пропорционально процентным долям участников в бизнесе, это называется специальным распределением. Для получения дополнительной информации о специальных ассигнованиях, включая правила IRS, которым вы должны следовать, если хотите их сделать, см. Создание специальных ассигнований.)

Налоги, начисленные на всю распределительную долю. Несмотря на то, что распределяемые доли участников разделены, IRS рассматривает каждого члена LLC так, как если бы участник ежегодно получал всю свою распределяемую долю. Это означает, что каждый участник LLC должен платить налоги со всей своей распределяемой доли, независимо от того, фактически ли LLC распределяет все (или часть) деньги среди участников. Практическое значение этого правила IRS заключается в том, что, даже если членам LLC необходимо оставить прибыль в LLC — например, для покупки инвентаря или расширения бизнеса — каждый участник LLC несет ответственность за уплату подоходного налога со своей законной доли. эти деньги.

эти деньги.

Подайте форму 1065 в IRS. Несмотря на то, что LLC, находящаяся в совместном владении, не платит подоходный налог, она должна подать форму 1065 в IRS. Эта форма, та же самая, которую подает партнерство, представляет собой информационный отчет, который проверяет IRS, чтобы убедиться, что члены LLC правильно сообщают о своих доходах. LLC также должна предоставить каждому участнику LLC Приложение K-1, в котором разбивается доля каждого участника в прибылях и убытках LLC. В свою очередь, каждый член LLC сообщает эту информацию о прибылях и убытках в своей индивидуальной форме 1040 с приложением Приложения E.

Рассмотрите возможность выбора корпоративного налогообложения для вашего ООО Если вам необходимо регулярно сохранять значительную сумму прибыли в вашем ООО (так называемая «нераспределенная прибыль»), вы можете выбрать корпоративное налогообложение. Любое ООО может выбрать, чтобы его рассматривали как корпорацию для целей налогообложения, заполнив форму IRS 8832, Выбор классификации юридических лиц, и отметив поле корпоративного налогообложения в форме.

Все обычные корпорации категории «C» в настоящее время облагаются налогом по фиксированной ставке 21% на всю их прибыль. Эта ставка ниже, чем три самые высокие ставки индивидуального подоходного налога, в диапазоне от 32% до 37%, которые в противном случае применялись бы к членам LLC с разным уровнем дохода. Таким образом, владельцы LLC могут сэкономить деньги на своих общих налогах, решив облагаться налогом как корпорация C.

Однако эта потенциальная экономия может оказаться недостижимой, поскольку деньги, распределяемые корпорацией C среди ее владельцев, подлежат двойному налогообложению: сначала должен быть уплачен корпоративный налог в размере 21%, а затем акционеры должны уплатить индивидуальный подоходный налог со своих дивидендов на прирост капитала. ставки, которые колеблются до 23,8%.

Однако нераспределенная прибыль не подлежит двойному налогообложению. Кроме того, выбор корпоративного налогообложения может позволить ООО предлагать владельцам и сотрудникам различные налоговые льготы, опционы на акции и планы владения акциями, ни один из которых не подлежит двойному налогообложению.

Члены ООО считаются самозанятыми владельцами бизнеса, а не работниками ООО, поэтому они не подлежат удержанию налога. Вместо этого каждый участник LLC несет ответственность за выделение достаточного количества денег для уплаты налогов на долю этого участника в прибыли. Участники должны оценить сумму налога, которую они должны будут заплатить за год, и ежеквартально вносить платежи в IRS (и в соответствующее налоговое агентство штата, если существует подоходный налог штата) — в апреле, июне, сентябре и январе. .

Платят ли члены LLC налог на самозанятость?Члены LLC не являются наемными работниками, поэтому из их зарплаты не удерживаются взносы в системы социального обеспечения и Medicare. Вместо этого большинство членов LLC обязаны платить эти налоги, называемые «налогами на самозанятость», когда их платит владелец бизнеса, непосредственно в IRS.

Текущее правило гласит, что любой владелец, который работает в бизнесе или помогает ему управлять, должен платить этот налог со своей распределяемой доли (законной доли прибыли). Однако владельцы, которые не участвуют в ООО, то есть те, кто просто инвестировал деньги, но не предоставляет услуги или не принимает управленческие решения для ООО, могут быть освобождены от уплаты налога на самозанятость со своей доли прибыли. . Правила в этой области немного сложны, но если вы активно управляете своим ООО или работаете в нем, вы можете рассчитывать на уплату налога на самозанятость со всей выделенной вам прибыли ООО.

Однако владельцы, которые не участвуют в ООО, то есть те, кто просто инвестировал деньги, но не предоставляет услуги или не принимает управленческие решения для ООО, могут быть освобождены от уплаты налога на самозанятость со своей доли прибыли. . Правила в этой области немного сложны, но если вы активно управляете своим ООО или работаете в нем, вы можете рассчитывать на уплату налога на самозанятость со всей выделенной вам прибыли ООО.

Каждый участник, облагаемый налогом на самозанятость, сообщает о сумме, подлежащей уплате, в Приложении SE, которое должно представляться ежегодно вместе с его или ее налоговой декларацией. Владельцы LLC (а также индивидуальные предприниматели и партнеры) платят в два раза больше налога на самозанятость, чем обычные сотрудники, потому что взносы постоянных сотрудников в налог на самозанятость совпадают с их работодателями. Однако члены LLC также могут вычесть половину общей суммы из своего налогооблагаемого дохода, что позволяет сэкономить несколько налоговых долларов.

По состоянию на 2022 год ставка налога на самозанятость для владельцев бизнеса составляет 15,3%, которая состоит из следующего:

- 12,4% на социальное обеспечение с заработка до 147 000 долларов США

- 2,9% для Medicare со всех доходов и

- дополнительная налоговая ставка Medicare в размере 0,9% для всех доходов свыше 250 000 долларов США (состоящие в браке подают совместно), 125 000 долларов США (состоящие в браке подают раздельно) или 200 000 долларов США (все остальные налогоплательщики).

Проверьте на веб-сайте IRS пороговые суммы годового чистого дохода. Для получения дополнительной информации о налогах на самозанятость см. Уплата расчетных налогов.

Что такое налоговые вычеты с ООО? Как вы, несомненно, уже знаете, вам не нужно платить налоги — подоходный налог или налог на самозанятость — с большей части денег, которые тратит ваш бизнес. Вы можете вычесть («списать») свои законные деловые расходы из своего дохода от бизнеса, что может значительно снизить прибыль, которую вы должны сообщать в IRS.

Вычитаемые расходы включают начальные расходы, расходы на автомобиль и проезд, расходы на оборудование, а также расходы на рекламу и продвижение. Информацию о допустимых расходах и вычетах см. в разделах «Налоговые вычеты для малого бизнеса» и «Основные налоговые вычеты для вашего малого бизнеса».

Владельцы ООО также могут иметь право на новый вычет подоходного налога для транзитных организаций, установленный Законом о сокращении налогов и занятости. Начиная с 2018 года владелец сквозного юридического лица, в том числе ООО с одним или несколькими участниками, может вычесть для целей налога на прибыль до 20% чистого дохода от юридического лица.

Например, если чистая прибыль от бизнеса с ограниченной ответственностью с одним участником составляет 100 000 долларов США, владелец может вычесть до 20 000 долларов США из своего подоходного налога. Однако, если налогооблагаемый доход превышает годовой порог, вычет ограничивается 50% суммы, выплачиваемой работникам предприятия, или 25% выплат работникам плюс 2,5% стоимости амортизируемого имущества предприятия.

Кроме того, вычет поэтапно отменяется для налогоплательщиков, занимающихся различными видами деятельности в сфере услуг. Кроме того, этот вычет не может быть получен обычными корпорациями категории C или LLC, которые решили облагаться налогом как корпорации категории C.

Платят ли ООО государственные налоги?

В большинстве штатов прибыль LLC облагается налогом так же, как это делает IRS: участники LLC платят налоги штату со своих личных доходов, в то время как сама LLC не платит налог штата.

Дополнительные налоги в некоторых штатах. Однако в некоторых штатах с ООО взимается налог в зависимости от суммы дохода, получаемого ООО, в дополнение к подоходному налогу, который платят его владельцы. Например, Калифорния взимает налог с ООО, которые зарабатывают более 250 000 долларов в год; налог колеблется от 900 до 11 000 долларов.

Годовой сбор в некоторых штатах. Кроме того, в некоторых штатах взимается ежегодная плата с ООО, не связанная с доходом.