Как платить налоги за работника, если он работает из-за границы :: РБК Pro

Pro Партнер проекта

Телеканал

Газета

Pro

Инвестиции

РБК+

Новая экономика

Тренды

Недвижимость

Спорт

Стиль

Национальные проекты

Город

Крипто

Дискуссионный клуб

Исследования

Кредитные рейтинги

Франшизы

Конференции

Спецпроекты СПб

Конференции СПб

Спецпроекты

Проверка контрагентов

РБК Библиотека

Подкасты

ESG-индекс

Политика

Экономика

Бизнес

Технологии и медиа

Финансы

РБК КомпанииРБК Life

Материал раздела Основной

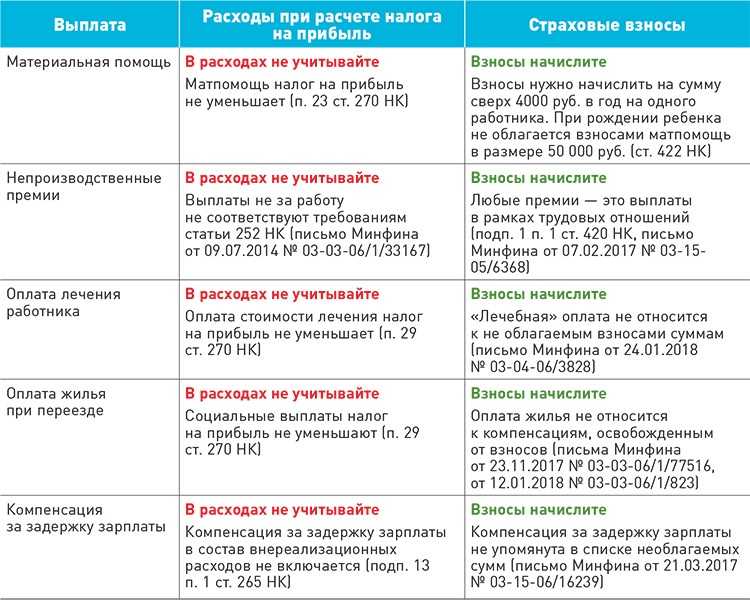

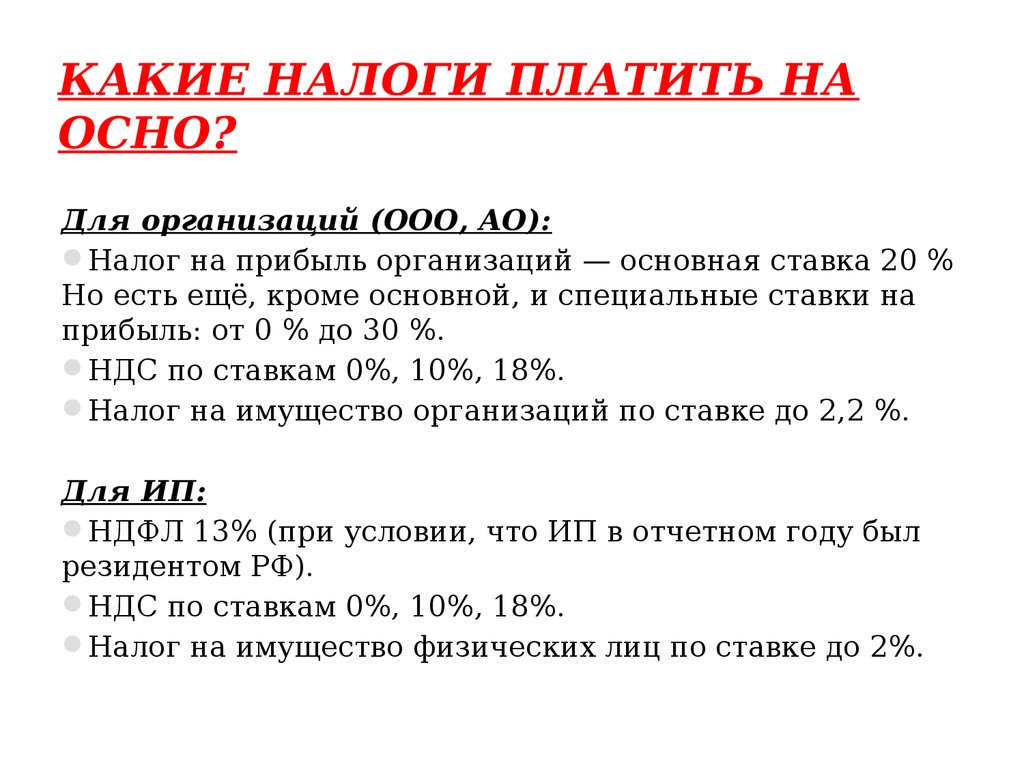

Право   · Налоги

Инструкции Аудиторско-консалтинговая группа «Юникон»

Вы отправили работника на удаленку, а он работает из-за границы. Платить НДФЛ и страховые взносы за него или нет? А если работник — иностранец? Если вы думаете, что ответ очевиден, не спешите. Нюансы знают Светлана Зотова и Елена Ситникова (АКГ «Юникон»)

Платить НДФЛ и страховые взносы за него или нет? А если работник — иностранец? Если вы думаете, что ответ очевиден, не спешите. Нюансы знают Светлана Зотова и Елена Ситникова (АКГ «Юникон»)

Фото: Shutterstock

В период пандемии дистанционная работа стала пользоваться значительной популярностью, поскольку такой формат занятости работников позволяет сохранить штат и не останавливать деятельность компании. Конечно, дистанционный труд подходит далеко не для всех отраслей, однако очень для многих возможность перехода на такую работу стала выходом из сложившейся ситуации с коронавирусом.

Современные технологии позволяют дистанционным работникам выполнять свою работу практически из любого удобного места (как из московской квартиры, так и из бунгало на Бали). И если, с точки зрения работодателя, этот момент может не иметь значения, то для целей налогообложения этот вопрос является важным.

По общему правилу доход, полученный от источников в РФ и от источников за пределами РФ, подлежит налогообложению у лиц, признаваемых налоговыми резидентами. Если же лицо таковым не признается, то доходом будет только полученное от источников в РФ.

Если же лицо таковым не признается, то доходом будет только полученное от источников в РФ.

При этом, согласно многочисленным разъяснениям Минфина России, доходы за дистанционную работу за пределами Российской Федерации не подлежат налогообложению НДФЛ в РФ в связи с тем, что не признаются доходами от источника в Российской Федерации. Указанные доходы подлежат налогообложению в иностранном государстве в соответствии с законодательством данного иностранного государства (письма Минфина России от 20.01.2021 № 03-06.04.2495, ФНС России от 15.07.2021 № БС-4-11/9947@ и др.).

Соответственно, если у работодателя есть информация, что работник дистанционно работает за пределами РФ, он может не облагать выплачиваемые ему суммы НДФЛ. Иные правила могут быть установлены международным договором со страной, где работает дистанционный работник. Кроме того, обязанность уплачивать налоги на такое лицо может быть возложено страной, где он трудится дистанционно.

Нужно учитывать, что если работник является налоговым резидентом, то исчисление, декларирование и уплату налога на доходы физических лиц, в том числе доходов от дистанционной работы, он производит самостоятельно по завершении налогового периода (письмо Минфина России от 14. 04.2021 № 03-04-06/27827).

04.2021 № 03-04-06/27827).

Особенности определения места работы

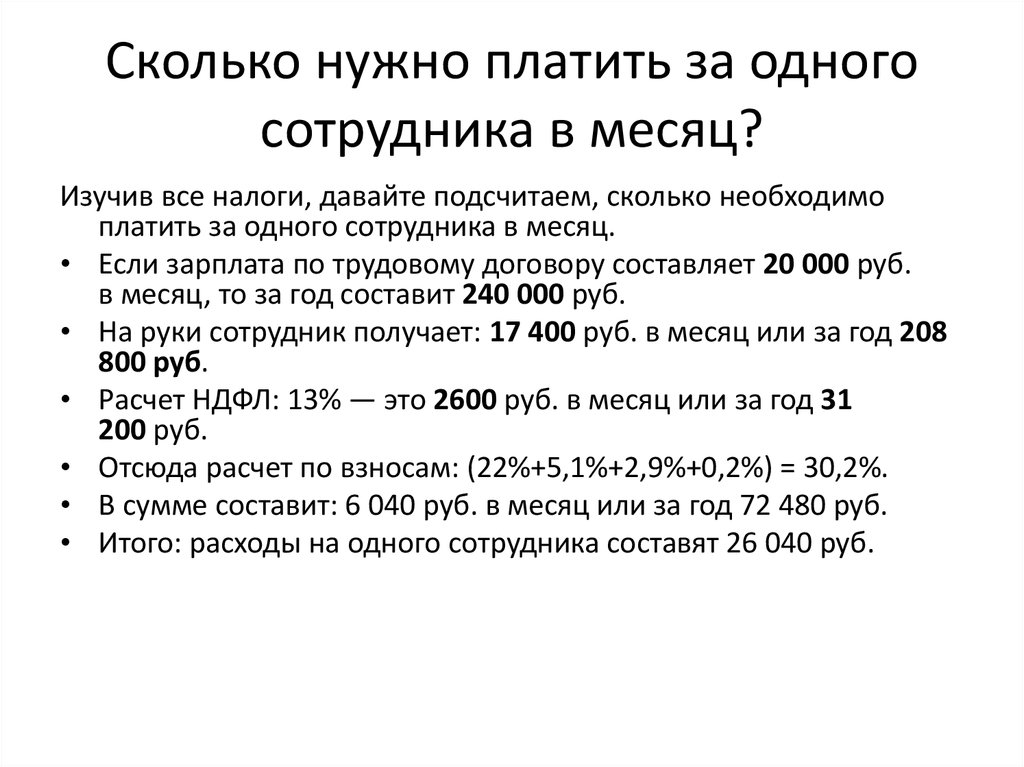

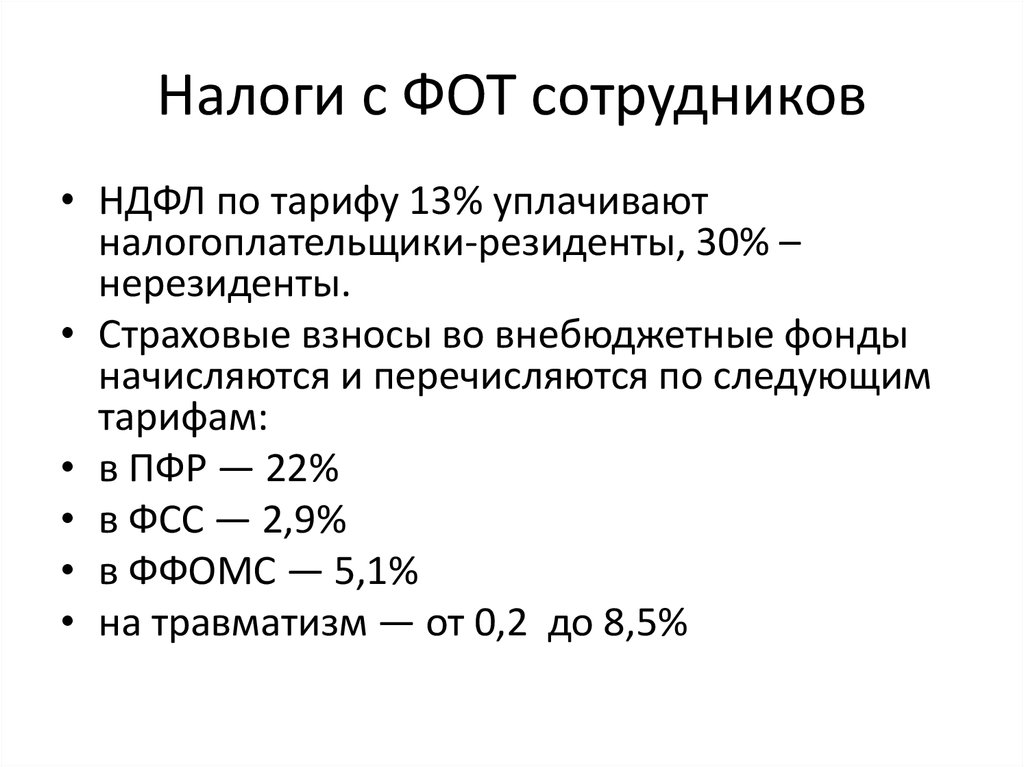

32% зарплаты казахстанцев уходит на налоги и отчисления — Блоги — Forbes Kazakhstan

Автор: Максим Барышев

основатель группы компаний «Учёт»

Другие посты автора ⟶

«В этом мире неизбежны только смерть и налоги» — говорил Бенджамин Франклин. Причем и первое и второе вводит в ужас. Почему же так происходит? Современное налоговое законодательство Казахстана — это тот еще квест, и пройти его могут лишь избранные. К примеру, каждый работающий казахстанец получает заработную плату, и администрирование этой части процесса — одна из самых сложных задач для любого владельца бизнеса. Расчет заработной платы – сродни кошмару в реальности для бухгалтера. И вот почему.

Каждый работодатель с дохода работника платит целых шесть видов платежей. А именно:

А именно:

1) пенсионные взносы,

2) индивидуальный подоходный налог,

3) социальный налог,

4) социальные отчисления,

5) отчисления на медстрахование (ОСМС),

6) взносы на мед страхование (ВОСМС).

И в каждом платеже есть свои минимумы и максимумы, округления, вычеты, корректировки и, конечно же, свои формулы. Каждый платеж платится отдельной платежкой в разные государственные органы на разные реквизиты. Многие еще и с реестром фамилий работников. Самое интересное, это то, что нет единого органа, который отвечает за налогообложение заработной платы. Не только КГД отвечает за это, а еще и Минтруда и Минздравоохранения. Подобная децентрализация приводит к путанице и усложнению администрирования налогов с заработной платы. Из-за этого каждый год вносятся правки в расчет платежей с заработной платы (которые бывают еще и ретроспективные).

Так, добавились в 2020 году ВОСМС, в 2021 году их ставка повысилась и еще в этом году по-новому считаем зарплату ниже 25 МРП. В прогнозе еще один платеж добавится в 2023 году — ОПВР (обязательные пенсионные взносы работодателя 5%), против которого всё бизнес-сообщество.

В прогнозе еще один платеж добавится в 2023 году — ОПВР (обязательные пенсионные взносы работодателя 5%), против которого всё бизнес-сообщество.

А еще сотрудники уходят в отпуск и увольняются, болеют и уходят в декрет, берут материальную помощь, платят алименты – это тоже нужно правильно посчитать и выплатить работнику. Помимо прочего по зарплате бухгалтер отчитывается в статистику, заполняет огромные приложения к налоговой отчетности по каждому сотруднику, отображает все данные на сайте enbek.kz. Причем многие эти данные дублируют друг друга.

В мировой практике имеются своего рода референсы налогового администрирования, например Гонконг. Там объединили все платежи с заработных плат в один платеж, причем налоговая ставка составляет 16.5%. Работник сам платит со своей зарплаты налог государству, а оно в свою очередь уже определяет, куда и на какие нужды должны пойти эти отчисления.

В Казахстане на данный момент с зарплат штатных сотрудников около 32% уходят на различные вычеты, отчисления и т. п. Однозначно необходимо объединить все эти платежи в один налог по типу ЕСП со ставкой хотя бы 20%. Это будет способствовать «обелению» зарплат и значительно упростит работу бухгалтера. Я это предложил еще в декабре 2020 года на конференции, организованной группой компаний «Учёт» и НПП «Атамекен» совместно с Министерством национальной экономики и Комитетом госдоходов. Могу сказать, что первые шаги по внедрению данного предложения уже сделаны, но процесс необходимо ускорить.

п. Однозначно необходимо объединить все эти платежи в один налог по типу ЕСП со ставкой хотя бы 20%. Это будет способствовать «обелению» зарплат и значительно упростит работу бухгалтера. Я это предложил еще в декабре 2020 года на конференции, организованной группой компаний «Учёт» и НПП «Атамекен» совместно с Министерством национальной экономики и Комитетом госдоходов. Могу сказать, что первые шаги по внедрению данного предложения уже сделаны, но процесс необходимо ускорить.

Что же касается работников из категории социально уязвимых слоев населения (инвалиды, многодетные матери и т.д.), то предлагаю следующий вариант. Работодатель также будет платить за них 20% в бюджет, но государство сможет применять налоговые льготы в виде кэшбэка напрямую на счет работника из категории СУСН. Это значительно упростит операционные процессы в бизнесе.

Я уверен, что все эти изменения приведут к обелению зарплат в Казахстане, а следовательно и к выводу из тени значительной части экономики страны.

Если у вас есть люди, работающие на вас

Департамент развития занятости (EDD) управляет налогами на заработную плату в штате Калифорния, включая страхование по безработице, налог на профессиональное обучение, государственное страхование по нетрудоспособности (включая оплачиваемый отпуск по семейным обстоятельствам) и подоходный налог с населения штата Калифорния. Работодатели, ведущие бизнес в Калифорнии, обязаны зарегистрироваться и подавать отчеты и платить налоги в EDD.

- Кто является работодателем?

- Кому и когда необходимо зарегистрироваться в EDD?

- Какие налоги на заработную плату в Калифорнии и кто их платит?

- Каковы ставки и ограничения заработной платы в Калифорнии?

- Какие формы мне нужны и где их взять?

- Когда должны быть уплачены формы и налоги?

- Где я могу получить помощь или ответы на вопросы?

- Мои сотрудники работают более чем в одном штате. В какие штаты я плачу налоги?

- Должны ли некоммерческие/освобожденные организации платить налоги с заработной платы?

Служба внутренних доходов (IRS) управляет федеральными налогами на заработную плату, включая социальное обеспечение, Medicare, федеральное страхование по безработице и федеральный подоходный налог.

- Идентификационные номера работодателя (EIN)

- Предприятия с наемными работниками

Работодатели обязаны размещать плакаты и объявления о занятости и условиях труда. Ниже приведена информация об этих требованиях.

- Требования к публикации

Кто является работодателем?

Работодатель – это физическое или юридическое лицо, которое нанимает одного или нескольких лиц для работы за заработную плату. В число работодателей входят индивидуальные предприниматели, товарищества (включая совместное владение), корпорации, корпорации типа S, компании с ограниченной ответственностью, товарищества с ограниченной ответственностью, некоммерческие организации, ассоциации, трасты, государственные учреждения, а также государственные и федеральные агентства.

Частные домохозяйства, местные клубы колледжей и местные отделения братств и женских клубов, которые нанимают работников для выполнения домашних услуг, являются домашними работодателями.

Кому и когда необходимо зарегистрироваться в EDD?

Работодатель регистрируется в EDD после выплаты более 100 долларов общей заработной платы одному или нескольким работникам в течение календарного квартала:

- 1 квартал: январь, февраль, 9 марта0006

- 2-й квартал: апрель, май, июнь

- 3 квартал: июль, август, сентябрь

- 4 квартал: октябрь, ноябрь, декабрь

Работодатель-домохозяйка должен зарегистрироваться в EDD после выплаты $750 наличными в виде заработной платы одному или нескольким работникам в течение календарного квартала.

Какие налоги на заработную плату в Калифорнии и кто их платит?

- Страхование по безработице (UI) оплачивается работодателями. UI предоставляет временные выплаты лицам, ставшим безработными не по своей вине.

- Налог на обучение при трудоустройстве (ETT) оплачивается работодателями. ETT предоставляет средства на обучение для расширения возможностей работников, продвижения бизнеса и развития экономики Калифорнии.

- Государственное страхование по инвалидности (ГСИН) вычитается (удерживается) из заработной платы работников. SDI предоставляет временные выплаты работникам, которые не могут выполнять свою обычную работу из-за беременности, непрофессионального заболевания или травмы (инвалидность, связанная с работой, покрывается компенсациями работникам). SDI также включает оплачиваемый отпуск по семейным обстоятельствам (PFL), который предоставляет льготы работникам, которым необходимо ухаживать за тяжелобольным членом семьи или поддерживать связь с новым ребенком. С 1 июля 2014 г. работники штата Калифорния могут иметь право на получение пособий по программе PFL, если они берут отпуск для ухода за тяжелобольным тестем, дедушкой, бабушкой, внуком или братом или сестрой.

- Калифорнийский подоходный налог (PIT) удерживается из заработной платы сотрудников и зачисляется в счет суммы, причитающейся с сотрудников в счет ежегодного подоходного налога штата Калифорния.

Дополнительная информация о налоге на заработную плату штата Калифорния доступна на странице EDD «Ставки, графики удержания и стоимость питания и проживания».

Каковы ставки и ограничения заработной платы в Калифорнии?

- UI: Большинство* работодателей выплачивают процент с первых 7000 долларов заработной платы каждого работника в календарном году. Ставка UI и предел налогооблагаемой заработной платы могут меняться каждый год. Новая ставка работодателя составляет 3,4 процента (0,034) на срок от двух до трех лет. Ставка налога на пособие по безработице для опытных работодателей варьируется в зависимости от опыта каждого работодателя и остатка в фонде по безработице.

- ETT: Ставка ETT составляет 0,1 процента (0,001) и выплачивается, как и UI, из первых 7000 долларов заработной платы каждого сотрудника в календарном году. Все новые работодатели платят ETT за первый налоговый год. После этого большинство работодателей платят ETT, но те, у кого отрицательный баланс резервного счета, этого не делают.

- SDI: Ставка SDI и лимит налогооблагаемой заработной платы могут изменяться каждый год. Тарифы текущего года доступны на странице EDD «Тарифы, графики удержания и стоимость питания и проживания».

- PIT: Удержанная сумма основана на форме W-4 или DE 4, поданной работодателем.

- Графики удержания налогов штата Калифорния доступны на веб-сайте EDD.

- *Некоммерческие организации с освобождением от IRS 501(c)(3) и государственные работодатели могут выбрать возмещаемый метод финансирования по безработице, при котором они возмещают Фонду по безработице все выплаты, выплаченные их бывшим сотрудникам, в соотношении доллар к доллару.

Какие формы мне нужны и где их взять?

Департамент развития занятости (EDD) предлагает работодателям возможность регистрироваться, подавать отчеты, вносить депозиты и управлять своей учетной записью в Интернете с помощью компьютера, смартфона или планшета.

- Посетите страницу «Регистрация номера счета налога на заработную плату работодателя», чтобы получить номер счета работодателя в штате Калифорния и информацию о налоговой ставке.

- Зарегистрируйтесь в системе электронных услуг для бизнеса, чтобы управлять своей учетной записью.

Для получения дополнительной регистрационной информации или вариантов перейдите на страницу EDD «Обязательно ли мне регистрироваться в качестве работодателя».

Когда должны быть уплачены формы и налоги?

- В соответствии с законодательством штата Калифорния работодатели обязаны периодически сообщать определенную информацию. Следующие формы являются наиболее распространенными формами, которые работодатели должны подавать в EDD.

- Отчет о новых сотрудниках (DE 34)

- Отчет независимого подрядчика(ов) (DE 542)

- Квартальный отчет о взносах и отчет о заработной плате (DE 9)

- Квартальная декларация о взносах и отчет о заработной плате (продолжение) (DE 9C)

- Депозит по налогу на заработную плату (DE 88)

- С 1 января 2018 года все работодатели обязаны подавать в электронном виде налоговые декларации, отчеты о заработной плате и отчеты по налогу на заработную плату. Для получения дополнительной информации об этом требовании посетите E-file и E-pay Mandate for Employers.

Для получения дополнительной информации о необходимых формах и сроках оплаты перейдите на страницу EDD «Необходимые документы и сроки».

Следующие формы являются наиболее распространенными формами, которые работодатели должны подавать в EDD.

Следующие формы являются наиболее распространенными формами, которые работодатели должны подавать в EDD.

Где я могу получить помощь или ответы на вопросы?

См. Свяжитесь с нами.

В современном мобильном, компьютеризированном обществе многие сотрудники работают вне офиса своего работодателя. Их работа может выполняться в двух и более состояниях. Вопрос о том, какому штату платить налоги, делится на две части — налог на страхование по безработице (UI) и налог на доходы физических лиц (PIT).

- Налог на страхование по безработице: Во всех 50 штатах, округе Колумбия, Пуэрто-Рико и Виргинских островах США используются одни и те же четыре теста для определения того, где следует указывать заработную плату для UI (а также для ETT и SDI в Калифорнии). Применение теста должно привести к сообщению заработной платы в Калифорнию или другой штат, в противном случае этот тест не применяется. Тесты применяются к каждому сотруднику, а не к работодателю, и они применяются в порядке убывания. Сотрудник должен оказывать некоторые услуги в Калифорнии, прежде чем тесты могут быть применены.

- Локализация — Если Калифорния является единственным штатом, в котором предоставляются все или большинство услуг работника, налоги по безработице (и ETT/SDI) уплачиваются в Калифорнию (EDD). Если другое состояние является единственным состоянием, в котором выполняются все или большинство услуг, UI выплачивается этому состоянию. Если этот тест не применяется ни в одном штате, применяется следующий тест.

- База операций — Более или менее постоянное место, откуда работник обычно начинает работу и возвращается для получения указаний работодателя. Если эта база находится в Калифорнии, UI (и ETT/SDI) оплачивается EDD. Если эта база находится в другом штате, UI выплачивается этому штату. Если этот тест не применяется ни в одном штате, применяется следующий тест.

- Место управления и контроля — Место, из которого работодатель дает основное и общее руководство и контроль над всеми услугами работника. Если это место находится в Калифорнии и сотрудник выполняет какую-то работу в Калифорнии, UI (и ETT/SDI) выплачивается EDD. Если это место находится в другом штате и сотрудник выполняет какую-то работу в этом штате, UI выплачивается этому штату. Если этот тест не применяется ни в одном штате, применяется последний тест.

- Место жительства сотрудника — Если другие тесты не применимы, а сотрудник проживает в Калифорнии и выполняет определенную работу в Калифорнии, UI (и ETT/SDI) выплачивается EDD. Если сотрудник проживает в другом штате и выполняет часть своей работы в этом штате, UI выплачивается этому штату. Если работник не выполняет никакой работы в стране своего проживания, могут применяться особые обстоятельства, например, работники, работающие за границей или на американских морских или воздушных судах. Позвоните в EDD по бесплатному номеру (888) 745-3886 или посетите ближайшую налоговую инспекцию по трудоустройству, или для получения дополнительной информации см. 9Информационный бюллетень 0164: Трудоустройство иностранцев и трудоустройство на американских судах или самолетах (DE 231FE).

- Подоходный налог с населения: Заработная плата, выплачиваемая резиденту Калифорнии за работу, выполненную в Калифорнии или за ее пределами, и заработная плата, выплачиваемая нерезиденту за работу, выполняемую в Калифорнии, облагаются подоходным налогом штата и, как правило, подлежат удержанию подоходного налога. Если сотрудники работают и/или проживают более чем в одном штате, работодателям может потребоваться удержать НДФЛ и подоходный налог другого штата (штатов), политического подразделения (подразделений) или округа Колумбия. Позвоните в EDD по бесплатному номеру (888) 745-3886 или посетите ближайшую налоговую инспекцию для получения дополнительной информации.

Сотрудник должен оказывать некоторые услуги в Калифорнии, прежде чем тесты могут быть применены.

Сотрудник должен оказывать некоторые услуги в Калифорнии, прежде чем тесты могут быть применены. Если это место находится в Калифорнии и сотрудник выполняет какую-то работу в Калифорнии, UI (и ETT/SDI) выплачивается EDD. Если это место находится в другом штате и сотрудник выполняет какую-то работу в этом штате, UI выплачивается этому штату. Если этот тест не применяется ни в одном штате, применяется последний тест.

Если это место находится в Калифорнии и сотрудник выполняет какую-то работу в Калифорнии, UI (и ETT/SDI) выплачивается EDD. Если это место находится в другом штате и сотрудник выполняет какую-то работу в этом штате, UI выплачивается этому штату. Если этот тест не применяется ни в одном штате, применяется последний тест. 9Информационный бюллетень 0164: Трудоустройство иностранцев и трудоустройство на американских судах или самолетах (DE 231FE).

9Информационный бюллетень 0164: Трудоустройство иностранцев и трудоустройство на американских судах или самолетах (DE 231FE).Дополнительную информацию см. в информационном бюллетене EDD : Multistate Employment (DE 231D).

Должны ли некоммерческие организации платить налоги с заработной платы?

См. Некоммерческие/освобожденные организации.

Некоммерческие/освобожденные организации.

Налоги штата Калифорния на заработную плату — Обзор

EspañolВ Калифорнии действуют четыре налога штата на заработную плату:

- Страхование по безработице (UI) и налог на обучение при трудоустройстве (ETT) являются взносами работодателя.

- Государственное страхование по инвалидности (SDI) и подоходный налог с населения (PIT) удерживаются из заработной платы работников.

Взносы работодателей

Большинство работодателей имеют налоговую ставку и платят налоги по безработице в зависимости от их ставки по безработице. Работодатели из некоммерческих и государственных организаций, выбравшие другой метод, называются работодателями, выплачивающими компенсацию. Работодатели школ могут принять участие в Фонде школьных работников, который представляет собой особый метод возмещаемого финансирования.

Заработная плата

Заработная плата представляет собой компенсацию за личные услуги работника, оплачиваемые чеком или наличными, или разумную денежную стоимость безналичных платежей, таких как питание и проживание. Заработная плата обычно облагается всеми четырьмя налогами на заработную плату. Однако некоторые виды занятости не облагаются налогом на заработную плату и удержанием НДФЛ.

Заработная плата обычно облагается всеми четырьмя налогами на заработную плату. Однако некоторые виды занятости не облагаются налогом на заработную плату и удержанием НДФЛ.

Для получения дополнительной информации

См. Типы занятости (DE 231TE) (PDF) для получения дополнительной информации и того, облагается ли этот тип занятости налогами на заработную плату штата Калифорния.

Типы налогов на заработную плату

Программа UI является частью национальной программы, проводимой Министерством труда США в соответствии с Законом о социальном обеспечении. Он обеспечивает временные выплаты людям, которые остались без работы не по своей вине.

UI оплачивается работодателем. Работодатели, облагаемые налогом, платят процент с первых 7000 долларов заработной платы, выплаченных каждому сотруднику в календарном году. Тарифный план и размер налогооблагаемой заработной платы устанавливаются ежегодно. Новые работодатели платят 3,4 процента (0,034) в течение двух-трех лет. Мы уведомляем работодателей об их новой ставке каждый декабрь. Максимальный налог составляет 434 доллара США на одного работника в год (рассчитано на основе самой высокой налоговой ставки по безработице в размере 6,2 процента x 7000 долларов США) 9.0003

Мы уведомляем работодателей об их новой ставке каждый декабрь. Максимальный налог составляет 434 доллара США на одного работника в год (рассчитано на основе самой высокой налоговой ставки по безработице в размере 6,2 процента x 7000 долларов США) 9.0003

Правительство и некоторые некоммерческие работодатели могут выбрать возмещаемый метод финансирования UI. Они возмещают Фонду UI на основе доллара за доллар все льготы, выплаченные их бывшим сотрудникам.

ETT предоставляет средства для обучения сотрудников в целевых отраслях, чтобы сделать предприятия Калифорнии более конкурентоспособными, и является налогом, уплачиваемым работодателем. ETT фонды:

- Содействие здоровому рынку труда.

- Помогите предприятиям инвестировать в квалифицированную и продуктивную рабочую силу.

- Развитие навыков работников, которые производят или поставляют товары и услуги.

Для получения дополнительной информации

Ознакомьтесь с текущими тарифами ETT на этот год.

Программа SDI предусматривает временные выплаты работникам в случае болезни, травмы или беременности, не связанных с работой. Налог SDI также обеспечивает оплачиваемый отпуск по семейным обстоятельствам (PFL). PFL является частью SDI и распространяется на людей, которые не могут работать, потому что им необходимо:

- Уход за тяжелобольным членом семьи.

- Бонд с новым ребенком.

- Примите участие в квалификационном мероприятии из-за того, что член вашей семьи был призван в армию.

SDI – отчисления из заработной платы работников. Работодатели удерживают процент для SDI на часть заработной платы.

Для получения дополнительной информации

Ознакомьтесь с текущими тарифами SDI на этот год.

PIT — это налог на доход жителей Калифорнии и на доход, который нерезиденты получают в Калифорнии. Мы сотрудничаем с Калифорнийским советом по налогу на франшизу (FTB) над администрированием этой программы для губернатора. Мы управляем отчетностью, сбором и обеспечением удержания НДФЛ из заработной платы. Программа PIT предоставляет ресурсы, необходимые для государственных служб штата Калифорния, в том числе:

Мы управляем отчетностью, сбором и обеспечением удержания НДФЛ из заработной платы. Программа PIT предоставляет ресурсы, необходимые для государственных служб штата Калифорния, в том числе:

- Школы.

- Общественные парки.

- Дороги.

- Здравоохранение и социальные услуги.

Калифорнийский подоходный налог удерживается из заработной платы сотрудников на основании Свидетельства об удержании подоходного налога с сотрудников (форма W-4 или DE 4), хранящегося у их работодателя. Налогооблагаемого предела заработной платы нет. Ставка удержания основана на форме работника W-4 или DE 4. Максимального налога нет.

Для получения дополнительной информации

Ознакомьтесь с графиком удержания подоходного налога.

Для получения дополнительной помощи

Свяжитесь с Центром помощи налогоплательщикам по телефону 1-888-745-3886 или обратитесь в местное налоговое управление по трудоустройству.