Налоги на сотрудников в Казахстане

Одним из основных вопросов при трудоустройстве или при ведении собственного дела является вопрос налоговых выплат: какие налоги платит работодатель, а какие — удерживаются с заработной платы работника.В основном с этими вопросами сталкиваются при подписании трудового договора, если в нем указан лишь оклад, а не зарплата «на руки». При этом в каждом из случаев важно знать, что именно будет удерживаться с заработной платы сотрудника, а что платит работодатель «со своего кармана» по законодательству.

Заработная плата сотрудника состоит не только из оклада, который установлен в трудовом договоре, но и из других выплат: ежемесячные премии, надбавки и т.д. В совокупности данные выплаты можно назвать доходом физического лица (работника).

Доходами работника, подлежащим налогообложению согласно 322 статье Налогового кодекса РК (далее – Кодекс) являются: доходы, начисленные работодателем, являющимся налоговым агентом, и признанные, в том числе в бухгалтерском учете работодателя, в качестве расходов (затрат) в соответствии с законодательством Республики Казахстан о бухгалтерском учете и финансовой отчетности:

1) подлежащие передаче работодателем работнику в собственность деньги в наличной и (или) безналичной формах в связи с наличием трудовых отношений;

2) доходы работника в натуральной форме в соответствии со статьей 323 настоящего Кодекса;

3) доходы работника в виде материальной выгоды в соответствии со статьей 324 настоящего Кодекса.

Доходом работника, подлежащим налогообложению, также признается доход, полученный (подлежащий получению) членом совета директоров или иного органа управления налогоплательщика, не являющегося высшим органом управления.

Для запоминания можно привести все к такой формуле:

ДОХОД РАБОТНИКА = ДЕНЕЖНЫЕ ВЫПЛАТЫ + ДОХОД В НАТУРАЛЬНОЙ ФОРМЕ + ДОХОД В ВИДЕ МАТЕРИАЛЬНОЙ ВЫГОДЫ

Некоторые «выплаты» от работодателя не признаются доходами физического лица (проживание и питание вахтовиков, спецодежда и средства защиты и т.д.). Такие расходы работодателя в пользу работника не включаются в доход сотрудника и не облагаются налогами.Для начала следует разобраться с понятием «корректировка дохода», прежде чем считать налоги и взносы с заработной платы. Корректировкой дохода можно назвать виды доходов, которые не подлежат налогообложению из доходов физических лиц. С данным списком доходов можно ознакомится в 341 статье Налогового кодекса РК.

К примеру, корректировками дохода являются выплачиваемые работодателем расходы на медицинские услуги работника; материальная помощь при рождении ребенка; на погребение; оплата отпуска по беременности и родам; алименты, полученные на детей; стипендии; социальные выплаты от государства; пенсионные выплаты по возрасту; определенные страховые выплаты; возмещение вреда и др.

Но также стоит иметь в виду, что некоторые корректировки имеют установленные ограничения. Например, расходы работодателя на медицинские услуги признаются корректировкой дохода (то есть они не облагаются подоходным налогом) до 94 МРП. В случае, если расходы превысили 94 МРП, превышенная сумма корректировкой уже не будет считаться, но облагаться подоходным налогом как обычный доход работника будет.

Согласно требованиям закона с доходов работника оплачиваются такие виды налогов как:

1.Обязательные пенсионные взносы (ОПВ).

2.Социальные отчисления (СО).

3.Индивидуальный подоходный налог (ИПН).

4.Социальный налог (соц. налог).

5.Отчисления на обязательное социальное медицинское страхование (ОСМС).

6. Взносы на медстрахование (ВОСМС).

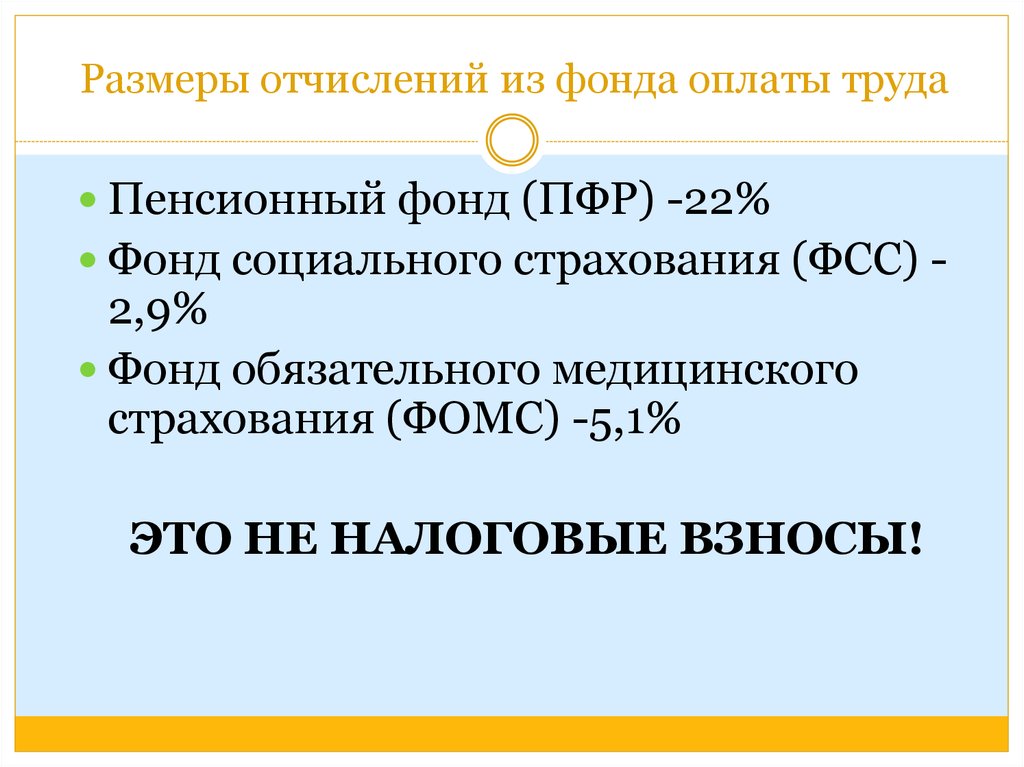

Из этих налогов с заработной платы удерживаются ИПН – 10%, ОПВ – 10% и ВОСМС – 2%. Все остальные налоги и отчисления оплачиваются за счет работодателя, то есть СО – 3.

Все налоги и платежи с зарплаты исчисляются и перечисляются в бюджет работодателем. Обычно этим занимается бухгалтер и они знают все тонкости и нюансы касательно налогов и выплат. Но стоит помнить, что всего одна ошибка может повлиять полностью на весь произведенный расчет и привести к некорректной сумме, которую может получить работник. Так как ответственность за их уплату несет работодатель, поэтому работнику не о чем переживать.

При обнаружении фактов занижения, сокрытия, несвоевременной выплаты заработной платы работникам и занижения, сокрытия налогов, желательно, в первую очередь, запросить у работодателя расчет заработной платы, чтобы урегулировать этот вопрос мирным путем, но в случае, если работодатель отказывается или не предоставляет сведения, то рекомендуем сообщить в Налоговое управление по месту регистрации организации для принятия соответствующих мер по устранению вышеперечисленных нарушений.

Таким образом, можно будет защитить свои права работника на выплату надлежащей заработной платы, взыскать налоги и платежи, подлежащие уплате в бюджет за вас, и привлечь к административной ответственности работодателя.

Автор статьи: юрист MG Partners Диана Абдрахат.

Налог на доходы физических лиц в Грузии » Jara Accounting

- Налоги

- 24/11/2020

Налог на доходы физических лиц в Грузии достаточно высокий среди стран СНГ. Поэтому максимальная нагрузка расходов работодателя за работника остается очень низкой — всего 20% на начисленную сумму вне зависимости от резидентства получателя средств.Как результат — повышенная заработная плата и 4% пенсионный взнос в случае грузинских граждан.

Расчет на примере 1000 лари:

1000 лари — нетт (на руки)

1000*1.25%=1250

Итого: 250 — к уплате в бюджет

Такой расклад привлекает не только местных жителей, но и иностранцев, которые едут в страну на заработки. Правительство учитывает это и предлагает приезжим гибкую систему сбора обязательных отчислений в бюджет страны. Более подробно рассмотрим сферу налоговых отчислений и выясним, когда нерезидент должен платить налог с зарплаты в Грузии.

Что такое НДФЛ

Подоходный налог или НДФЛ — это прямые налоговые отчисления со всех доходов физического лица: зарплата, дивиденды, сделки с недвижимостью и даже выигрыши в лотереях. Такой налог является основным инструментом для формирования бюджета любого государства. Из налогооблагаемой базы вычитаются только подтвержденные расходы физлица, если это предусмотрено законодательством.

Сумма налоговых отчислений во многом зависит от разновидности НДФЛ. Чаще всего можно встретить две разновидности налога:

- прогрессивный — чем больше сумма дохода, тем больше налог;

- фиксированный — процент не изменяется в зависимости от налогооблагаемой базы.

К примеру, в России действует фиксированное налогообложение доходов, которое составляет 13% от любой суммы. В США ставка прогрессивная — если гражданин получает до 9000 долларов в год, он не обязан платить подоходный налог с этой суммы. А вот если ежегодная прибыль составляет свыше 400 тысяч долларов, то придется отдать в пользу государства 40% от этого дохода.

Помимо метода исчисления налога, государство изменяет ставку для разных групп граждан. Многое зависит от вашего социального положения и от того, являетесь ли вы резидентом страны.

Подоходный налог в Грузии

Подоходный налог в Грузии в 2019 является фиксированным и составляет 20%. НДФЛ платит ваш заказчик, будьте внимательны и имейте ввиду, что размер вознаграждения указанный в договоре будет отличаться от того что вы получите так как от суммы отнимается подоходный налог.

В эту ставку входят и другие отчисления в пользу государства. Важная оговорка — физическое лицо обязано проводить отчисления только в том случае, если доход был получен на территории страны. При этом необходимо быть трудоустроенным по ТК. Поэтому если вы являетесь гражданином страны, но деньги получаете от компании, зарегистрированной за рубежом, то НДФЛ в Грузии для вас является не обязательным налогом. Также следующие виды дохода освобождаются от налогового вычета:

- гранты, государственные пенсии, академические стипендии;

- имущество, полученное наследованием;

- прибыль, полученная после развода;

- выигрыш в лотерею до 1000 лари;

- доход доноров крови;

- алименты;

- доход от продажи автомобиля, если ото находился в собственности более 6 месяцев.

Зарплатный налог в Грузии не распространяется на льготные категории граждан, если их доход не превышает 3000 лари. Более подробно необлагаемый налогами доход и льготные категории граждан описаны в 1 и 2 пунктах статьи 82 Налогового кодекса Грузии.

При расчете подоходного налога необходимо учесть пенсионный взнос. Граждане Грузии, а также иностранные граждане-резиденты с видом на жительство при официальном трудоустройстве обязаны отчислять часть заработка в Пенсионный фонд. Для физических лиц такие отчисления уже включены в сумму 20-процентного подоходного налога из налогооблагаемой базы.

При этом налогооблагаемая база формируется путем вычета из зарплаты 2%, удерживаемых работодателем в качестве отчисления в фонд. В результате из заработной платы отдельно вычитаются НДФЛ и отдельно взнос работодателем от имени работника. Фактически пенсионный взнос составляет 4% и зачастую работодатель платит все 4, несмотря на то, что обязан платить только 2 (расчет приведен в начале статьи).

НДФЛ для нерезидентов

В Налоговом кодексе страны также указано, что налог на доходы в Грузии распространяется и на нерезидентов страны. Если вы прожили на территории Грузии 183 дня при этом официально трудоустроены, то обязаны уплачивать 20% даже если не являетесь гражданином Грузии.

Для юридических лиц грузинское законодательство подразумевает отдельную статью — налог на прибыль. Таким образом отделяются выплаты компаний и физлиц, а налоговая нагрузка становится ниже.

Чтобы лучше разобраться во всех нюансах НДФЛ этой страны и не попасть в затруднительную ситуацию с договорами лучше обратиться к людям, которые точно знают все подробности Налогового кодекса Грузии. Напишите нам и мы поможем вам составить правильный договор и в дальнейшем корректно вести бухгалтерский учет.

Что такое удержания из заработной платы? | Обязательные и добровольные отчисления

Вы знаете, что существуют отчисления, которые необходимо вычитать из зарплаты ваших сотрудников. Но являются ли они доналоговыми или посленалоговыми вычетами? Что вы удерживаете из заработной платы работника? Что такое удержания из заработной платы? Читайте дальше, чтобы узнать о различных вычетах, которые вы должны вычесть из зарплаты каждого сотрудника.

Но являются ли они доналоговыми или посленалоговыми вычетами? Что вы удерживаете из заработной платы работника? Что такое удержания из заработной платы? Читайте дальше, чтобы узнать о различных вычетах, которые вы должны вычесть из зарплаты каждого сотрудника.

Вычеты из заработной платы представляют собой суммы, которые работодатели удерживают из заработной платы работника за каждый расчетный период. Валовая заработная плата работника отличается от его чистой заработной платы или заработной платы из-за вычитаемых вычетов. Существуют как обязательные, так и добровольные удержания из заработной платы. Примеры вычетов из заработной платы включают федеральные, государственные и местные налоги, взносы на медицинское страхование и расходы, связанные с работой.

Обязательные удержания из заработной платы

По закону работодатели должны удерживать налоги с заработной платы из заработной платы работников и представлять их в налоговые органы. Эти налоги являются установленными законом отчислениями работников из заработной платы. Неуплата налога на заработную плату может привести к штрафу.

Неуплата налога на заработную плату может привести к штрафу.

Налог FICA и федеральный подоходный налог являются федеральными налогами. Вы должны сообщать о них по форме 941 или форме 944 и переводить их в электронном виде с использованием EFTPS (Электронная система уплаты федеральных налогов).

Налог FICA

9Налог 0002 Федерального закона о страховых взносах (FICA) включает налоги на социальное обеспечение и Medicare. Работник и работодатель платят налог FICA в равной степени. Налог на социальное обеспечение составляет 6,2% от дохода работника, если он равен или ниже базовой заработной платы социального обеспечения. Налог Medicare составляет 1,45% от налогооблагаемой заработной платы работника по программе Medicare. Общий вычет по FICA составляет 7,65% от зарплаты работника. Как работодатель, вы также должны платить взнос в размере 7,65%. Для чего используются налоги с заработной платы? Налоги FICA покрывают расходы на государственное обслуживание. Налоги на социальное обеспечение идут пенсионерам, инвалидам или семьям умерших. Medicare оплачивает льготы, связанные с больницами, такие как уход в хосписе и уход на дому

Medicare оплачивает льготы, связанные с больницами, такие как уход в хосписе и уход на дому

Федеральный подоходный налог

Федеральный подоходный налог основан на информации ваших сотрудников по форме W-4 и их валовой заработной плате. Вы можете использовать таблицы удержания подоходного налога в публикации IRS 15-T, чтобы рассчитать сумму, удерживаемую из зарплаты сотрудника.

Федеральный подоходный налог идет на общественные услуги, такие как транспорт, образование и вооруженные силы.

Штатные и местные налоги

В каждом штате действует собственная структура подоходного налога. Чтобы узнать, сколько вам нужно удержать из зарплаты работника в счет государственных и местных налогов, обратитесь в свой штат. Если вы новый работодатель, ознакомьтесь с нашим списком информации о заработной плате для работодателей по штатам.

Как и федеральные налоги, налоги штата и местные налоги идут на общественные нужды.

Наложение ареста

Наложение ареста на заработную плату необходимо, если у одного из ваших сотрудников есть неоплаченный долг. Если вам необходимо удержать штрафы из зарплаты сотрудника, вы получите распоряжение суда или государственного учреждения с дополнительной информацией.

Если вам необходимо удержать штрафы из зарплаты сотрудника, вы получите распоряжение суда или государственного учреждения с дополнительной информацией.

Награды могут варьироваться от 15% до 70% от зарплаты сотрудника, в зависимости от его долга.

Добровольные отчисления из заработной платы

В дополнение к обязательным отчислениям из заработной платы вам может потребоваться удержание дополнительных денег. Для добровольных удержаний из заработной платы требуется согласие работника. Чтобы участвовать в различных льготах, сотрудники должны зарегистрироваться.

Взносы по медицинскому страхованию

Отчисления по медицинскому страхованию будут варьироваться в зависимости от того, что вы предлагаете в своем малом бизнесе, и плана, который выбирает ваш сотрудник. Страховое покрытие включает визиты к врачу и рецепты.

Пенсионные планы

Если вы предлагаете пенсионный план, ваш сотрудник может выбрать удержание денег для личного пенсионного фонда. Деньги, которые сотрудник вносит сейчас, принесут ему пользу, когда он выйдет на пенсию. Существует множество различных вариантов выхода на пенсию для малого бизнеса, таких как IRA (индивидуальный пенсионный счет) или 401 (k).

Деньги, которые сотрудник вносит сейчас, принесут ему пользу, когда он выйдет на пенсию. Существует множество различных вариантов выхода на пенсию для малого бизнеса, таких как IRA (индивидуальный пенсионный счет) или 401 (k).

Премии по страхованию жизни

Работник может выбрать вычеты из своей зарплаты для покрытия страховых премий. В случае смерти вашего сотрудника их страхование жизни обеспечивает выплату их бенефициарам.

Расходы, связанные с работой

Если ваш малый бизнес взимает с сотрудников расходы, связанные с работой, такие как профсоюзные взносы, униформа и питание, вам нужно будет вычесть их из зарплаты вашего сотрудника.

Вам нужна помощь с расчетом заработной платы? Упростите себе задачу и попробуйте онлайн-программу расчета заработной платы Patriot Software. Мы предлагаем бесплатную настройку и поддержку, чтобы вы могли без проблем вести расчет заработной платы. И платежная ведомость Patriot с полным набором услуг будет вычитать, регистрировать и перечислять для вас федеральные, государственные и местные налоги.

Эта статья была обновлена по сравнению с первоначальной датой публикации 23 апреля 2012 г.

Это не юридическая консультация; Для большей информации, пожалуйста нажмите сюда.

Удержания из заработной платы | NC DOL

СПЕЦИАЛЬНОЕ РАЗРЕШЕНИЕ НА ВЫЧИСЛЕНИЕ:

В соответствии с N.C.G.S. §95-25.8, Удержание заработной платы, работодатель может удержать или перенаправить любую часть заработной платы работника, когда:

- Н.К.Г.С. §95-25.8(a)(1) — Работодатель обязан сделать это в соответствии с законодательством штата или федеральным законодательством. (Пример: подоходный налог, FICA и взыскание по решению суда.)

- Н.К.Г.С. §95-25.8(a)(2) — Сумма предлагаемого вычета известна и согласована заранее, а письменное разрешение: (a) подписано в день выплаты зарплаты или до него, в который будет производиться вычет, (b ) включает причину вычета и (c) указывает фактическую сумму в долларах или процент от заработной платы, которые должны быть удержаны.

Пример: Джон Смит принят на работу в Any Company 1 ноября 2005 г. Джону выдается сотовый телефон стоимостью 150 долларов США в первый день работы, и он подписывает/датирует разрешение на вычет из заработной платы, в котором указано:

Я, Джон Смит, получил сотовый телефон стоимостью 150 долларов для использования в связи с моими рабочими заданиями в любой компании. Я понимаю, что если я не верну телефон после увольнения, из моей последней зарплаты будет вычтено 150 долларов.

___________________________________

Подпись Дата

Это разрешение на вычеты действительно независимо от того, покидает ли Джон Смит компанию после одного месяца или пяти лет работы. Разрешение соответствует всем требованиям, изложенным в действующих положениях о вычетах. Он подписывается до совершения вычета, в нем указывается причина вычета и указана конкретная сумма в долларах. Никакого дополнительного уведомления работника перед вычетом не требуется, и работник не может отозвать разрешение, поскольку вычет производится в пользу работодателя.

Примечание: Сотрудник может отозвать свое письменное разрешение на конкретный вычет, если вычет производится в пользу работника. Вычеты в пользу работника включают, помимо прочего, сберегательные планы, плату за парковку, благотворительные взносы и униформу, которые НЕ требуются работодателем. Письменное разрешение на определенные отчисления в пользу работодателя НЕ может быть отозвано работником. Вычеты в пользу работодателя включают, помимо прочего, использование оборудования работодателя, нехватку кассовых аппаратов, нехватку инвентаря и униформы, которые требуются работодателем.

- Чтобы удержать или перенаправить часть текущей заработной платы работника из-за нехватки денежных средств, нехватки инвентаря или утраты или повреждения имущества работодателя, работодатель может производить удержания из заработной платы после уведомления за семь дней в дополнение к соблюдению других положений об удержании , включая требования о письменном разрешении и ограничения на вычет минимальной заработной платы и/или времени и половины сверхурочной оплаты, поскольку эти пункты относятся к интересам работодателя. Если работник прекращает работу по какой-либо причине, вычет может быть произведен без учета семидневного уведомления.

Если работник прекращает работу по какой-либо причине, вычет может быть произведен без учета семидневного уведомления.

Если работник прекращает работу по какой-либо причине, вычет может быть произведен без учета семидневного уведомления.Пример: Салли Джонс начинает работать в розничном магазине в качестве кассира 1 ноября 2005 г. В первый день работы Салли сообщают, что, если ее кассовый аппарат «короткий», и она подлежит вычетам из ее зарплата для возмещения недостачи. Салли подписывает/датирует письменное разрешение, в котором указывается:

.

Я, Салли Джонс, понимаю, что, если мой кассовый ящик по какой-либо причине «короткий», вычет из заработной платы для компенсации недостачи будет производиться из моей зарплаты за период оплаты, следующий за датой обнаружения недостачи.

__________________

Подпись Дата

1 декабря 2005 г. в кассе Салли не хватает 50 долларов. 2 декабря 2005 г. розничная компания предоставила Салли письменное уведомление, в котором говорилось: «В соответствии с вашим подписанным разрешением от 1 ноября 2005 г.

РАЗРЕШЕНИЕ НА ВЫЧИСЛЕНИЕ ОДЕЯЛА:

- N.C.G.S. §95-25.8(a)(3) — Если сумма предлагаемого вычета НЕ известна заранее, работодатель должен иметь письменное разрешение от работника, подписанное до дня выплаты жалованья, с которого должен производиться вычет, и в котором указывается причина вычета. До фактического вычета работодатель должен предоставить работнику ПИСЬМЕННОЕ УВЕДОМЛЕНИЕ о фактической сумме, подлежащей удержанию, и работник должен быть проинформирован в письменной форме о своем праве отозвать разрешение. Работник должен информировать работодателя в ПИСЬМЕННОМ виде, если он хочет отозвать свое письменное разрешение.

Пример: Любая компания выдает Джону Смиту портативный компьютер в первый день его работы.

Я, Джон Смит, получил портативный компьютер от Any Company для использования в ходе моей работы. Я понимаю, что если я не верну ноутбук после увольнения из компании, любая компания может вычесть стоимость ноутбука из моей последней зарплаты.

__________________

Подпись Дата

Компания хочет гарантировать, что Джон вернет компьютер после увольнения, но «стоимость» компьютера трудно предсказать из-за амортизации, технологических изменений и т. д. Поэтому сумма предлагаемого вычета неизвестна, и в разрешении будет указано :

Компания хочет гарантировать, что Джон вернет компьютер после увольнения, но «стоимость» компьютера трудно предсказать из-за амортизации, технологических изменений и т. д. Поэтому сумма предлагаемого вычета неизвестна, и в разрешении будет указано : До вычета; тем не менее, любая компания должна предоставить Джону Смиту ПИСЬМЕННОЕ УВЕДОМЛЕНИЕ, в котором говорится: «В соответствии с вашим подписанным разрешением от 1 ноября 2005 г. из вашей последней зарплаты будет вычтено 450 долларов США, если вы не вернете портативный компьютер, принадлежащий компании. Вы имеете право отозвать свое разрешение. Запрос на такой отзыв должен быть сделан в письменной форме в течение пяти дней после получения этого уведомления». (*см. «Примечание о важных вопросах» № 1 ниже.) Письменное уведомление, направленное Джону, не требует его подписи. Джон не может устно отозвать свое разрешение; это должно быть сделано в письменной форме.

(*см. «Примечание о важных вопросах» № 1 ниже.) Письменное уведомление, направленное Джону, не требует его подписи. Джон не может устно отозвать свое разрешение; это должно быть сделано в письменной форме.

ПРИМЕЧАНИЕ ПО ВАЖНЫМ ВОПРОСАМ:

Вычеты в пользу работодателя ограничены следующим образом: (a) в рабочие недели без сверхурочной работы заработная плата может быть снижена до уровня минимальной заработной платы, но не может быть ниже минимальной заработной платы (в настоящее время 7,25 долл. США). час), и (b) во время сверхурочной рабочей недели заработная плата может быть снижена до уровня минимальной заработной платы за первые 40 часов; тем не менее, НЕТ вычетов из заработной платы за полный рабочий день и половины сверхурочных (на основе обычной ставки заработной платы работника). Отчисления в пользу работника не ограничены.

Авансы заработной платы работнику или третьему лицу по требованию работника и основная сумма займов, предоставленных работодателем работнику, считаются «предоплатой» заработной платы, и возмещение этих сумм не является вычетом из заработной платы ; поэтому письменное разрешение на возмещение НЕ требуется, и нет ограничений на сумму возмещения со стороны работника. Однако, если работодатель взимает с работника проценты или плату за ведение бухгалтерского учета, то необходимо получить подписанное разрешение от работника, прежде чем можно будет произвести вычет процентов или платы, а также минимальную заработную плату и/или оплату за сверхурочную работу в размере половины заработной платы. действуют ограничения. Добросовестная ошибка работодателя, повлекшая за собой переплату заработной платы работнику, также считается «досрочной выплатой» заработной платы и может быть возмещена из последующей заработной платы без учета требований удержания. Другими словами, авансы работодателя в счет оплаты труда, основная сумма займа работодателя и добросовестные ошибки работодателя в переплате НЕ требуют письменного разрешения от работника для того, чтобы работодатель забрал эти суммы «предоплаты» обратно, и НЕТ минимальная заработная плата и/или время и половина ограничения оплаты сверхурочной работы. Примечание. Федеральный закон о заработной плате и рабочем времени не признает увеличение отпуска в качестве заработной платы; Таким образом, федеральный закон рассматривает компенсацию за авансовый незаработанный отпуск как удержание из заработной платы в пользу работодателя.

Однако, если работодатель взимает с работника проценты или плату за ведение бухгалтерского учета, то необходимо получить подписанное разрешение от работника, прежде чем можно будет произвести вычет процентов или платы, а также минимальную заработную плату и/или оплату за сверхурочную работу в размере половины заработной платы. действуют ограничения. Добросовестная ошибка работодателя, повлекшая за собой переплату заработной платы работнику, также считается «досрочной выплатой» заработной платы и может быть возмещена из последующей заработной платы без учета требований удержания. Другими словами, авансы работодателя в счет оплаты труда, основная сумма займа работодателя и добросовестные ошибки работодателя в переплате НЕ требуют письменного разрешения от работника для того, чтобы работодатель забрал эти суммы «предоплаты» обратно, и НЕТ минимальная заработная плата и/или время и половина ограничения оплаты сверхурочной работы. Примечание. Федеральный закон о заработной плате и рабочем времени не признает увеличение отпуска в качестве заработной платы; Таким образом, федеральный закон рассматривает компенсацию за авансовый незаработанный отпуск как удержание из заработной платы в пользу работодателя.

Сотрудник должен получить ПИСЬМЕННОЕ уведомление за один платежный период, прежде чем вступит в силу снижение заработной платы или пособия. В старых правилах не было определения «предварительного» уведомления. Требование о предварительном уведомлении также применяется к изменениям в формулах расчета комиссионных/бонусов и производственных стандартов, которые приводят к уменьшению заработной платы работника. Как и в прошлом, повышение заработной платы может быть предусмотрено задним числом.

Хотя Закон штата Северная Каролина о заработной плате и рабочем времени разрешает упомянутые выше вычеты при наличии надлежащего разрешения и уведомления, работодателю запрещается производить какие-либо вычеты в пользу работодателя из «гарантированной заработной платы» части заработной платы ОСВОБОЖДЕННОГО работника как в соответствии с государственными, так и федеральные законы о заработной плате и рабочем времени для исполнительных (надзорных), административных или профессиональных служащих.