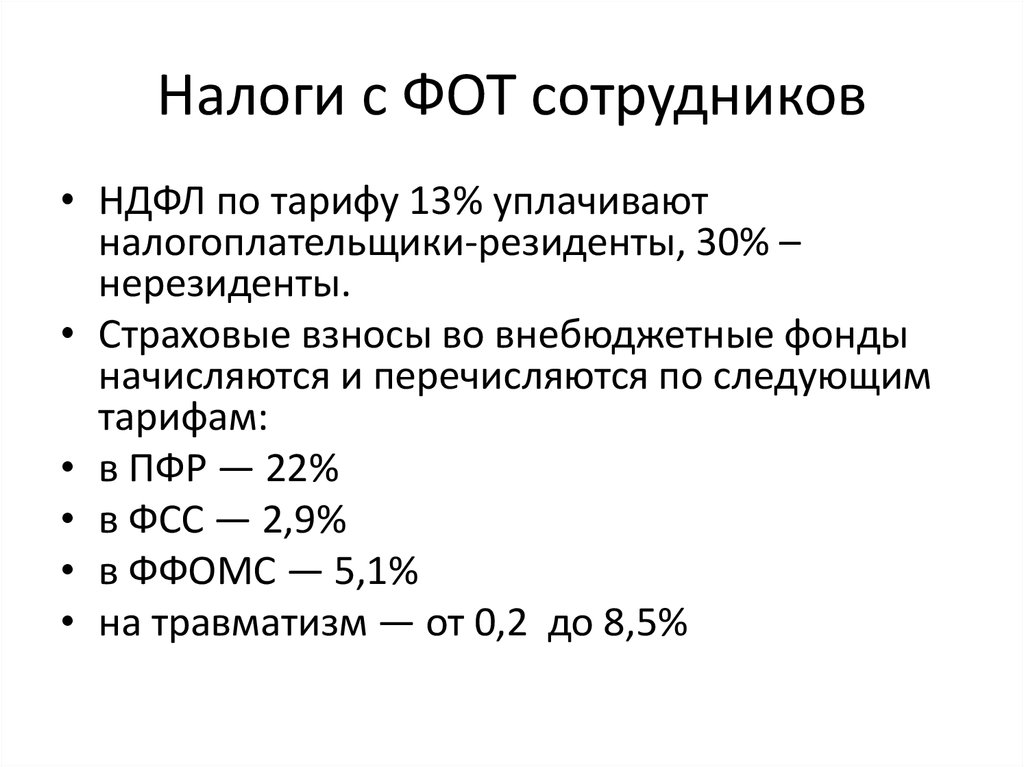

В Беларуси налогов с зарплаты платят больше, чем в США, но меньше, чем в Германии

Комсомольская правда

ЭкономикаИнтересное

Анна РЫБЧИНСКАЯ

5 августа 2015 0:00

«Комсомолка» посмотрела, сколько налогов и страховых взносов платят государству жители разных стран и какая доля этих выплат приходится на работодателей

Сколько подоходного налога и страховых взносов платят в разных странах?Фото: Дарья ПУТЕЙКО

БЕЛАРУСЬ

48% от зарплаты

Сколько платит работник — 14%

Сколько платит наниматель — 34%

Каждый месяц белорусы видят в своих расчетниках одни и те же проценты: 13% — подоходный налог, 1% — отчисления в Фонд социальной защиты населения, который выплачивает нам пенсии, пособия и больничные. На самом же деле ФСЗН получает гораздо больше денег от каждого работающего белоруса, просто выплачивают их наниматели за свой счет. Каждый месяц они перечисляют в фонд сумму, равную 34% зарплат всех своих сотрудников. Итого на счету государства оказывается почти половина от каждой зарплаты — 48%.

РОССИЯ

43,2% от зарплаты

Сколько платит работник — 13%

Сколько платит наниматель — 30,2%

У наших восточных соседей система похожая, тоже унаследованная еще с советских времен. Каждый россиянин отдает в копилку страны 13% подоходного налога. А абсолютно все страховые отчисления ложатся на плечи работодателя: 22% — взносы в пенсионный фонд, 2,9% — в Фонд социального страхования, 5,1% — в Фонд обязательного медицинского страхования, 0,2% — обязательное страхование от несчастных случаев. Итого государство вдобавок к подоходному налогу получает еще 30,2% от зарплат работающих россиян.

ЛИТВА

В среднем 55% от зарплаты

Сколько платит работник — 21%

Сколько платит наниматель — минимум 34%

Ставка подоходного налога у соседей тоже фиксированная, но чуть выше, чем у нас, — 15%. При этом налог нужно платить не со всей зарплаты: небольшую ее часть литовцы получают целиком, без каких-либо вычетов. В каждом случае эта не облагаемая налогом часть зарплаты рассчитывается индивидуально и зависит от доходов и статуса человека (например, у людей с инвалидностью она будет больше).

Страховые взносы в Литве платят и работники, и работодатели. Каждый литовец выплачивает в фонд социального страхования 3 или 4% зарплаты (если человек решает участвовать в программе дополнительного пенсионного обеспечения, он перечисляет в фонд чуть больше, а после ухода на заслуженный отдых получает повышенную пенсию), а также 3% на обязательное медицинское страхование. Работодатель же доплачивает в фонд социального страхования еще от 27,98% до 29,6% зарплат своих сотрудников (зависит от типа организации) и 6% на медстраховку. Итого страховые выплаты в Литве получаются внушительными — минимум 39,98% от зарплаты каждого жителя страны. А вместе с налогом — и вовсе больше половины!

В среднем 57,6% от зарплаты

Сколько платит работник — примерно 40,7%

Сколько платит наниматель — минимум 16,9%

В Польше ставка подоходного налога не фиксированная, а прогрессивная: чем больше зарабатываешь, тем больше приходится отдавать в казну государства. Годовой доход в 3091 злотый (813 долларов) налогом не облагается. Соответственно, те, кто за год зарабатывает меньше этой суммы, налоги вообще не платят. Заработок от 3091 до 85 528 злотых (до 22 507 долларов) облагается налогом по ставке 18%, а все, что свыше 85 528 злотых — по ставке 32%.

Годовой доход в 3091 злотый (813 долларов) налогом не облагается. Соответственно, те, кто за год зарабатывает меньше этой суммы, налоги вообще не платят. Заработок от 3091 до 85 528 злотых (до 22 507 долларов) облагается налогом по ставке 18%, а все, что свыше 85 528 злотых — по ставке 32%.

Взносы в пенсионный фонд наниматели и работники делят пополам, в общей сумме они равны 19,52%. Во взносах на случай потери трудоспособности пропорция другая: 6,5% зарплаты перечисляет наниматель, 1,5% — работник. Кроме того, наниматель оплачивает страхование от несчастных случаев: от 0,67% до 3,86% в зависимости от типа предприятия. А работнику нужно платить из своего кармана за медстраховку (9%) и страховку на случай болезни (2,45%).

ГЕРМАНИЯ

В среднем 63,6% от зарплаты

Сколько платит работник — в среднем 44,3%

Сколько платит наниматель — минимум 19,3%

В Германии одна из самых сложных и разветвленных налоговых систем в мире. Размер подоходного налога зависит и от зарплаты (чем больше зарабатываешь, тем больше платишь), и от того, подают ли супруги декларацию вместе или раздельно (в одной ситуации может быть выгоднее заплатить каждому за себя, а в другой — сложить доходы семьи), и от количества детей (чем их больше, тем меньше налог). В целом же ставки варьируются от 14% до 42%.

В целом же ставки варьируются от 14% до 42%.

Страховые взносы в Германии тоже немаленькие. Общая сумма пенсионных взносов равняется 18,9% от зарплаты, страховка на случай безработицы — 3%, медицинская страховка — 14,6% (это минимум, человек может платить и больше, если хочет получить страховку более высокого уровня), 2,05% — отчисления на уход за больными и престарелыми. Итого — 38,55%. Эту сумму работник и наниматель делят пополам: каждый платит примерно по 19,3%.

ВЕЛИКОБРИТАНИЯ

В среднем 42,7% от зарплаты

Сколько платит работник — в среднем 32,3%

Сколько платит наниматель — минимум 10,4%

В Британии существует такое понятие, как стандартный вычет — то есть сумма дохода, с которой не нужно платить налог. В этом году она равна 10 600 фунтам. Весь остальной заработок облагается налогом по трем ставкам. С годового дохода до 31 785 фунтов нужно платить 20% подоходного налога, от 31 785 до 150 000 фунтов — 40%, а со всего свыше — 45%.

Размер страховых взносов тоже зависит от дохода.

США

В среднем 27,6% от зарплаты

Сколько платит работник — в среднем 20%

Сколько платит наниматель — 7,6%

Среднестатистическая цифра выглядит совсем небольшой, но дело в том, что из-за многоступенчатой системы посчитать ее очень сложно. Во-первых, все жители страны платят федеральный налог — от 10% до 39,6% в зависимости от годового дохода и того, кто именно подает декларацию (человек, который живет один, супруги вдвоем, супруги отдельно). Кстати, зарплатные рамки, в которые нужно вписаться, чтобы платить определенный процент, пересматривают каждый год. Во-вторых, в большинстве штатов помимо федерального налога нужно платить еще и налог штата. Где-то его ставка может быть фиксированной, где-то прогрессивной — то есть тоже зависеть от зарплаты.

Конечно, в Штатах тоже есть страховые взносы на пенсии и пособия (4,2% от своей зарплаты дает работник, еще 6,2% — работодатель), а также взносы на государственную медицинскую программу Medicare (и работник, и наниматель платят по 1,45%). А еще, как и во многих других странах, в США есть стандартный вычет (6300 долларов в год) и персональный вычет (4000 долларов в год) — это те суммы, с которых вообще не нужно платить налог. Они отнимаются от зарплаты и не учитываются при подсчете налога.

Фото: Екатерина МАРТИНОВИЧ

Возрастная категория сайта 18+

Сетевое издание (сайт) зарегистрировано Роскомнадзором, свидетельство Эл № ФС77-80505 от 15 марта 2021 г.

ГЛАВНЫЙ РЕДАКТОР — НОСОВА ОЛЕСЯ ВЯЧЕСЛАВОВНА.

И.О. ШЕФ-РЕДАКТОРА САЙТА — КАНСКИЙ ВИКТОР ФЕДОРОВИЧ.

АВТОР СОВРЕМЕННОЙ ВЕРСИИ ИЗДАНИЯ — СУНГОРКИН ВЛАДИМИР НИКОЛАЕВИЧ.

Сообщения и комментарии читателей сайта размещаются без предварительного редактирования. Редакция оставляет за собой право удалить их с сайта или отредактировать, если указанные сообщения и комментарии являются злоупотреблением свободой массовой информации или нарушением иных требований закона.

АО «ИД «Комсомольская правда». ИНН: 7714037217 ОГРН: 1027739295781 127015, Москва, Новодмитровская д. 2Б, Тел. +7 (495) 777-02-82.

Исключительные права на материалы, размещённые на интернет-сайте

www.kp.ru, в соответствии с законодательством Российской

Федерации об охране результатов интеллектуальной деятельности

принадлежат АО «Издательский дом «Комсомольская правда», и не

подлежат использованию другими лицами в какой бы то ни было

форме без письменного разрешения правообладателя.

Приобретение авторских прав и связь с редакцией: [email protected]

Понимание налоговых последствий компенсации

Как правило, вы можете требовать налогового вычета из заработной платы, заработной платы, комиссионных, премий и других компенсаций, которые вы выплачиваете своим сотрудникам, при условии, что выплаты соответствуют следующим требованиям. Компенсация должна быть:

- обычная и необходимая,

- в разумных пределах,

- оплачены за фактически оказанные услуги, а

- , фактически выплаченные или понесенные в том году, за который вы требуете вычета.

Год, в котором вы требуете вычета, частично зависит от того, используете ли вы кассовый метод учета или метод начисления.

Налогоплательщики, использующие кассовый метод, должны требовать вычета из заработной платы, заработной платы или пособия в том году, когда они выплачиваются работнику. При методе начисления налогоплательщики заявляют вычет за год, в котором установлена обязанность по уплате, и когда услуги оказаны, даже если фактическая заработная плата распределяется позже.

Большинство работодателей платят своим работникам наличными, а не товарами или услугами. Однако, если вы предоставляете неденежную компенсацию (кроме дополнительных льгот, которые регулируются собственными правилами), то сумма, которую вы можете вычесть, обычно равна справедливой рыночной стоимости переданного имущества.

Компенсация должна быть разумной

Разумная компенсация является «горячей точкой» для IRS, особенно для малых семейных предприятий. Обычно IRS не будет оспаривать размер компенсации как необоснованную, если только работник не имеет определенного контроля над работодателем (например, не является крупным акционером) или не имеет личных отношений с владельцами. Однако в этих ситуациях IRS будет внимательно проверять платежи. К сожалению, большинство малых предприятий попадают в обе эти ситуации.

При принятии решения о том, является ли компенсация разумной, IRS использует следующее определение: компенсация является разумной, если эта сумма «обычно выплачивалась бы за аналогичные услуги аналогичными предприятиями на аналогичных условиях». обстоятельства.»

обстоятельства.»

Это означает, что IRS оценит все факты и обстоятельства, включая следующие:

- Факторы, связанные с работником

- Ответственность и обязанности в организации (его или ее важность для успеха компании)

- вид и объем оказанных услуг (отработанное время, выполняемые обязанности)

- его или ее квалификации для должности

- его или ее предыдущий доход

- Факторы, связанные с компанией или отраслью

- действующая ставка вознаграждения, выплачиваемого аналогичными компаниями в аналогичных отраслях за аналогичные услуги.

- нехватка квалифицированных работников

- размер компании

- общие экономические условия

- Факторы, связанные с отношениями между компанией и работниками

- контролирует ли сотрудник компанию (что позволяет ему или ей маскировать невычитаемые корпоративные распределения доходов под вычитаемую компенсацию)

- , выплачивается ли компенсация в соответствии со структурированной, формальной и последовательно применяемой программой.

Предупреждение: бонусы, которые не выплачиваются по официальному плану, существовавшему на начало года, вызывают подозрение.

Предупреждение: бонусы, которые не выплачиваются по официальному плану, существовавшему на начало года, вызывают подозрение.

Предупреждение: бонусы, которые не выплачиваются по официальному плану, существовавшему на начало года, вызывают подозрение.

Предупреждение: бонусы, которые не выплачиваются по официальному плану, существовавшему на начало года, вызывают подозрение.Очевидно, что эти факторы открыты для интерпретации. И IRS и налогоплательщик часто имеют очень разные взгляды на «разумность». Все больше судов предпочитают формулировать вопрос таким образом: «готов ли бы полностью независимый инвестор в компании выплатить компенсацию такого уровня этому лицу?» С этой точки зрения можно понять, почему оплата вашему 12-летнему сыну 7,50 долларов в час за общие услуги по уборке в офисе будет считаться разумной, а 75 долларов в час — нет.

Особое внимание следует уделить компенсации владельцам бизнеса.

Если вы ведете свой бизнес в качестве индивидуального предпринимателя, вы не можете требовать вычета коммерческих расходов на суммы, которые вы получаете от бизнеса. (Конечно, вы можете требовать вычета из любой заработной платы, выплачиваемой сотрудникам.) Однако вся чистая прибыль бизнеса является налогооблагаемым доходом для владельца, независимо от того, снимаете ли вы деньги или оставляете их на банковских счетах предприятия. . Налог на самозанятость применяется ко всей сумме.)

. Налог на самозанятость применяется ко всей сумме.)

В партнерстве или ООО некоторые партнеры или владельцы могут получать заработную плату (известную как гарантированные выплаты), но вся прибыль бизнеса за год в конечном итоге будет облагаться налогом для партнеров или владельцев, поэтому разумность компенсации редко проблема.

Зарплаты, выплачиваемые закрытыми корпорациями, тщательно проверяются.

Выплаты сотруднику, который также является владельцем корпорации, подлежат очень тщательной проверке со стороны IRS. Для корпораций категории C такая проверка отчасти вызвана тем, что заработная плата, выплачиваемая владельцу/служащим, вычитается до того, как взимается корпоративный подоходный налог. Любая корпоративная прибыль после уплаты налогов распределяется в качестве дивидендов между акционерами и облагается налогом по ставкам индивидуального подоходного налога. Разница между ставками корпоративного подоходного налога и индивидуальными ставками подоходного налога иногда побуждает владельцев бизнеса завышать свою заработную плату, чтобы получить больший вычет по корпоративному подоходному налогу.

Однако уклонение от уплаты корпоративного налога — не единственная причина, по которой платежи собственникам подлежат тщательной проверке. Платежи как от корпораций S, так и от корпораций C могут попасть под подозрение, потому что низкая компенсация может быть способом избежать ответственности по налогу на работу.

Налоговое управление также тщательно проверяет эти платежи «связанных сторон», чтобы убедиться, что они на самом деле не являются дивидендами, а не компенсацией. Часто некоторая часть заработной платы, выплачиваемой работникам-владельцам, считается замаскированными дивидендами, если корпорация не выплачивала никаких дивидендов или выплачивала только номинальные дивиденды за время своего существования и в то же время выплачивала необычно большие зарплаты сотрудники-собственники.

Ваша корпорация не обязана выплачивать дивиденды, но невыплата дивидендов является важным фактором, определяющим истинный характер выплат . Если у вас есть законные деловые причины для невыплаты дивидендов, такие как необходимость сохранения капитала для расширения или реинвестирования в бизнес, убедитесь, что они тщательно задокументированы.

Другим фактором, повышающим вероятность отказа, является тесная связь между заработной платой и запасами акций . Если заработная плата работника тесно связана с его или ее акциями, это веское доказательство того, что заработная плата на самом деле является замаскированной выплатой дивидендов.

Предупреждение

Вы также можете отказаться от выплаты премий на конец года, определяемых после расчета корпоративной прибыли за год, если только у вас нет плана и четкого документа, что эти премии привязаны к вкладу в достижение высоких результатов. производительность.

Документация и предварительное планирование имеют решающее значение!

Без хорошо задокументированного плана этот тип бонуса может вызвать подозрение, что это не компенсация за услуги, а фактически распределение прибыли.

В результате IRS ввела практику расследования обоснованности компенсации, выплачиваемой акционерам/сотрудникам корпораций. Если будет установлено, что ваша компенсация не соответствует установленным нормам, она может рассматриваться как замаскированный невычитаемый корпоративный дивиденд, и вам может быть отказано в вычете компенсации.

Если будет установлено, что ваша компенсация не соответствует установленным нормам, она может рассматриваться как замаскированный невычитаемый корпоративный дивиденд, и вам может быть отказано в вычете компенсации.

Таким образом, чтобы повторить то, что обсуждалось выше в разделе Компенсация должна быть разумной, любая компенсация, которую вы получаете, должна соответствовать:

- вашим личным данным,

- компенсация, выплаченная работникам, не владеющим акциями,

- ваша степень участия в получении корпоративного дохода,

- тип работы, которую вы выполняете, и

- действующая местная ставка вознаграждения за аналогичную экспертизу и работу.

Как и в случае с кашей Златовласки, ваша цель — убедиться, что ваша компенсация «правильная», а не слишком высокая или слишком низкая. Любая крайность может привести к неблагоприятным последствиям при проверке IRS.

Знать правила для особых видов компенсаций

Правила, касающиеся того, когда вы можете вычесть компенсацию, выплачиваемую работникам, как правило, просты.

Тем не менее, существуют некоторые виды платежей, которые могут вызвать проблемы в отношении того, когда суммы считаются «выплаченными» и, следовательно, подлежащими вычету. К числу таких особых видов выплат относятся отпускные, премии и авансы работникам.

Сроки вычета отпускных зависят от метода учета

Если вы используете кассовый метод, все просто: вы вычитаете только то, что вы фактически выплатили своим работникам в течение налогового года, независимо от того, идете ли вы в счет отпускных или зарплата за декабрь прошлого года.

Если вы используете метод начисления, вы можете вычесть отпускные или невыплаченную заработную плату до того, как выплата будет фактически произведена, при условии, что право работника на выплату является фиксированным и безусловным, и работник выполнил работы, на основании которой производится оплата.

Например, если платежный период работника закончился 31 декабря, а ваши зарплатные чеки выданы неделей позже, вы можете вычесть сумму за этот последний платежный период года. Начисленные отпускные должны быть выплачены в течение двух с половиной месяцев, чтобы подпадать под это правило.

Начисленные отпускные должны быть выплачены в течение двух с половиной месяцев, чтобы подпадать под это правило.

Существует исключение из правил для сотрудников, которые связаны с вами. Если ваш сотрудник является вашим супругом, ребенком, братом или сестрой, родителем или бабушкой или дедушкой, вы можете вычесть платеж только в том году, в котором сотрудник сообщает о платеже как о доходе.

Это означает, что если получатель использует наличный метод (как делает большинство людей), вы можете вычесть отпускные или невыплаченную заработную плату только в том году, когда вы их выплачиваете.

Ссуды или авансы могут подлежать вычету

Если вы предоставляете ссуду сотруднику, которую не ожидаете получить, вы можете вычесть эту сумму в качестве компенсации. Если вы ожидаете, что ссуда будет погашена, она не будет подлежать вычету до тех пор, пока сотрудник не выполнит свои обязательства.

Если у работника непогашенные кредиты на сумму более 10 000 долларов США, а вы не взимаете проценты или взимаете проценты по ставке ниже применимой федеральной ставки, вам, возможно, придется указать доход от «вмененных процентов» по федеральной ставке, а также сообщить об этом вмененные проценты в качестве дополнительной компенсации работнику.

Вы можете узнать текущую применимую федеральную процентную ставку или позвонив в IRS по телефону 1-800-TAX-1040. Если вы считаете, что это правило относится к вам, обратитесь к своему налоговому консультанту за дополнительной информацией. Вы можете поработать со своим бухгалтером, чтобы убедиться, что вы используете правильный курс.

Премии и бонусы требуют особого режима налогообложения

Компенсации в виде премий и премий требуют особого налогового режима.

Бонусы. Вы можете вычесть стоимость любых премий, которые вы выплачиваете своим сотрудникам, если премия представляет собой плату за услуги, а не подарок, и она разумна с учетом услуг и результатов работы сотрудника. Если вы являетесь налогоплательщиком, использующим кассовый метод, вы должны выплатить бонус до конца налогового года, чтобы вычесть его в этом году.

Налогоплательщики по методу начисления могут вычесть бонус, выплаченный не связанному с ним сотруднику в налоговом году, в котором установлена сумма и право работника на бонус. Если вы используете метод начисления, вы можете вычесть бонус в течение одного налогового года, если вы фактически выплатите его в течение двух с половиной месяцев после закрытия налогового года.

Если вы используете метод начисления, вы можете вычесть бонус в течение одного налогового года, если вы фактически выплатите его в течение двух с половиной месяцев после закрытия налогового года.

Если премия выплачивается более чем через два с половиной месяца после закрытия налогового года работодателя, в котором она была получена, предполагается, что она была выплачена в соответствии с планом или соглашением об отсроченной компенсации. Если презумпция не опровергнута, она не может быть вычтена до тех пор, пока она не будет фактически или конструктивно оплачена. Следовательно, он не может быть вычтен налогоплательщиком по методу начисления в том году, в котором он был заработан.

Предупреждение

Существует исключение из правил начисления бонусов для связанных налогоплательщиков. который работник сообщает о выплате как о доходе. Это означает, что если получатель использует наличный метод (как делает большинство людей), вы можете вычесть бонус только в том году, когда вы его выплачиваете.

Как вычесть выплаченную компенсацию

Способ вычета вознаграждения, выплаченного вашим работникам, зависит от типа вашего бизнеса и от того, являются ли они наемными работниками или независимыми подрядчиками.

Непроизводственные предприятия. Если вы не занимаетесь производственной деятельностью, сумма заработной платы, которую вы выплачиваете своим работникам, указывается в строке 26 Приложения C. Выплаты по пенсионным планам указываются отдельно. Отчисления в пенсионный план указаны в строке 19., а ваши взносы во все другие планы вознаграждений работникам указаны в строке 14.

Производственные предприятия. Если вы являетесь производителем, заработная плата и льготы производственных рабочих, непрямых фабричных рабочих и надзирателей должны быть включены в ваш расчет себестоимости проданных товаров. Эти расходы не вычитаются непосредственно как коммерческие расходы.

Налоговая отчетность по заработной плате. Ваши платежи по налогам на заработную плату, таким как FICA, FUTA и налоги штата по безработице, указываются в Приложении C, строка 23.

Ваши платежи по налогам на заработную плату, таким как FICA, FUTA и налоги штата по безработице, указываются в Приложении C, строка 23.

Платежи независимым подрядчикам вычитаются в зависимости от типа услуг

Общая сумма, которую вы платите независимому подрядчику, подлежит вычету. Однако, поскольку независимый подрядчик по определению не является наемным работником, вы не будете указывать эти суммы в качестве заработной платы или льгот.

Предупреждение

Существует множество специальных правил, определяющих, какие работники могут считаться независимыми подрядчиками, а какие должны рассматриваться как наемные работники.

Неспособность правильно классифицировать тех, кто выполняет работу для вас, может привести к значительным штрафам и пени! Если у вас есть малейшие сомнения относительно того, к какой категории подходит работник, обязательно прочитайте наше обсуждение правил независимого подрядчика.

Вы указываете платежи независимым подрядчикам в категории расходов, по которым были предоставлены услуги независимого подрядчика.

Пример

Дуайт заплатил независимому подрядчику за ремонт своего магазина. Он сообщит об этих платежах в категории расходов «ремонт». Он также заплатил платному независимому подрядчику за создание брошюр для своей компании. Он отчитывается об этих расходах в разделе «Реклама».

Форма 1099 требуется, если платежи превышают 600 долларов США. Если в течение года вы платите 600 долларов США или более независимому подрядчику или платите 600 долларов США или более в виде арендной платы, услуг, включая запчасти и материалы, или гонораров адвоката, вы должны указать платеж в форме IRS 1099- РАЗНОЕ

Предоставьте копию подрядчику до 31 января и отправьте копию в IRS до 28 февраля. Эти правила обычно не применяются к платежам, осуществляемым корпорациям. (К этим датам применяется правило субботы, воскресенья, праздника. )

)

Форма 1099-MISC является машиночитаемой формой, и вы должны использовать официальную версию IRS (для получения копии позвоните по номеру 1-800-TAX-FORM) или предварительно утвержденную компьютерную форму (программное обеспечение доступно в большинстве крупных форматов). магазины канцтоваров).

Зарплата и отчисления | Министерство труда и промышленности Миннесоты

Посмотрите это видео на языках хмонг, сомалийском и испанском.

Как мне получить последнюю зарплату?

Меня сократили, уволили или моя работа закончилась

Вы должны предъявить своему работодателю письменное требование о выплате всей заработной платы. Посмотрите наш образец письма.

Работодатель должен выплатить всю окончательную заработную плату в течение 24 часов с момента получения письменного требования.

Если вы распоряжались деньгами или имуществом своего работодателя, ваш работодатель может потратить 10 календарных дней на проверку своих записей, прежде чем выдать вам последний чек о зарплате.

Я уволился с работы

Работодатель должен выплатить всю окончательную заработную плату в следующий день выплаты заработной платы, который наступит не позднее чем через пять дней после вашего увольнения.

Работодатель должен заплатить в течение 20 дней после вашего последнего рабочего дня.

Если вы распоряжались деньгами или имуществом своего работодателя, ваш работодатель может потратить 10 календарных дней на проверку своих записей, прежде чем выдать вам последний чек о зарплате.

См. Устав штата Миннесота 181.13 и 181.14.

Что, если я не получу свою последнюю зарплату?

После того, как вы предъявили требование своему работодателю, но до сих пор не получили окончательную заработную плату, позвоните в отдел трудовых норм по телефону 651-284-5075, чтобы подать заявление о выплате заработной платы.

Может ли мой работодатель вычитать деньги из моей зарплаты?

Ваш работодатель может удерживать деньги из вашей заработной платы, если:

на вас распространяется коллективный договор профсоюза, который допускает вычеты;

вы являетесь уполномоченным продавцом с правилами, касающимися вычетов за проблемы с производительностью;

до того, как вы совершили покупку или взяли ссуду у своего работодателя, вы добровольно согласились в письменной форме на вычет стоимости этой ссуды или покупки из вашей заработной платы; или

есть решение суда, требующее вычетов.

Ваш работодатель не может вычитать из вашей заработной платы сломанное оборудование, потерянные деньги или другие убытки работодателя, за исключением следующих случаев:

после того, как произошел убыток, вы даете работодателю свое добровольное письменное разрешение на вычет из вашей заработной платы; или

вы признаны судом виновным в убытке.