Налог на доход будут брать дважды: уменьшится ли зарплата с 2023 года — 24 января 2023

Общество

Fontanka.Digital

24 января 2023, 22:22

28 комментариевНалог на доходы физических лиц (НДФЛ) с 2023 года будут взимать два раза в месяц. При этом взимать налог будут день в день — когда пришли деньги, тогда и удержали. Сумма аванса будет меньше, а что станет с зарплатой? О том, чего ждать, — карточки «Фонтанки».

Поделиться

Поделиться

Поделиться

Поделиться

Поделиться

Текстовую версию материала читайте здесь.

Больше новостей — в нашем официальном телеграм-канале «Фонтанка SPB online». Подписывайтесь, чтобы первыми узнавать о важном.

По теме

- А деньги где? Почему в январе россияне получили маленький аванс

26 января 2023, 19:26

- Работник платит дважды.

Теперь НДФЛ взимают и с зарплаты, и с аванса: уменьшится ли выплата?

Теперь НДФЛ взимают и с зарплаты, и с аванса: уменьшится ли выплата?23 января 2023, 15:15

Теперь НДФЛ взимают и с зарплаты, и с аванса: уменьшится ли выплата?

Теперь НДФЛ взимают и с зарплаты, и с аванса: уменьшится ли выплата?НалогиЗарплатаНДФЛFontanka.digital

УДИВЛЕНИЕ1

ГНЕВ46

ПЕЧАЛЬ1

Комментарии 28

читать все комментариидобавить комментарийПРИСОЕДИНИТЬСЯ

Самые яркие фото и видео дня — в наших группах в социальных сетях

- ВКонтакте

- Телеграм

- Яндекс.Дзен

Увидели опечатку? Выделите фрагмент и нажмите Ctrl+Enter

Новости СМИ2

сообщить новость

Отправьте свою новость в редакцию, расскажите о проблеме или подкиньте тему для публикации. Сюда же загружайте ваше видео и фото.

- Группа вконтакте

Новости компаний

Комментарии28

Новости компаний

Чтобы решить проблемы с логистикой, платежами, сохранить зарубежных контрагентов, российские компании весь прошлый год активно переезжали в дружественные страны. Кто-то — полностью, а кто-то чисто формально, юридически. Страны СНГ, Юго-Восточная Азия и Ближний Восток аккумулировали новые бизнес-потоки, деньги и идеи из России. Но к трудностям и местным особенностям оказались готовы не все. С первой волны бизнес-релокации февраля 2022-го многое изменилось, и условия для русского бизнеса стали жестче.

Кто-то — полностью, а кто-то чисто формально, юридически. Страны СНГ, Юго-Восточная Азия и Ближний Восток аккумулировали новые бизнес-потоки, деньги и идеи из России. Но к трудностям и местным особенностям оказались готовы не все. С первой волны бизнес-релокации февраля 2022-го многое изменилось, и условия для русского бизнеса стали жестче.

Машины тише соседей: кто больше шумит в новостройках

По результатам совместного исследования аналитиков Группы Аквилон и компании «Бест-Новострой», шум с улицы куда меньше беспокоит жителей новостроек, чем звуки из соседних квартир. Участники опроса в 10 раз реже жаловались на рев автомобилей и грохот проезжающих мимо поездов, чем на детский плач, громкую музыку и особенно ремонт у соседей. На первые два-три года после выдачи ключей жители новостроек обычно оказываются в окружении ремонтов — это в первую очередь актуально для проектов без отделки, но даже в новостройках с ремонтом от. ..

..

В Ульяновске простились с руководителем Ульяновского механического завода Вячеславом Лапиным

Вячеслав Викторович Лапин, в течение 15 лет возглавлявший Ульяновский механический завод, скончался 24 февраля на 66-м году жизни. Церемония прощания состоялась 27 февраля в Спасо-Вознесенском кафедральном соборе города Ульяновска. Вячеслав Викторович скончался после продолжительной тяжелой болезни. Осенью 2022 года он оставил пост главы предприятия по состоянию здоровья и завершал свой трудовой путь в должности помощника генерального директора завода. В Концерне ВКО «Алмаз — Антей» выражают глубокие соболезнования родным, близким и коллегам…

ТОП 5

1Хроники «Вагнера». Взлет и нападение Евгения Пригожина

128 063

2482Движение по Крымскому мосту приостановили

94 299

433«Я очень рад вас видеть». Песков поцеловал руку Пугачевой на похоронах Юдашкина

Песков поцеловал руку Пугачевой на похоронах Юдашкина

91 134

1934«Он на бок повернулся и всё…» В Петербурге умер мальчик после отказа в госпитализации

84 493

5В Оренбурге около 15 человек пострадали в результате обрушения карусели. Большинство из них — дети

73 162

50Новости компаний

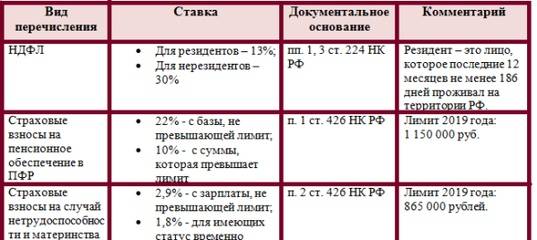

Сроки сдачи отчетности и уплаты НДФЛ за 2022 год

09.12.2022

С 2023 года для организаций и ИП будут изменены сроки уплаты налогов и представления обязательной отчетности. Изменения коснутся в том числе персонифицированной отчетности и НДФЛ с зарплат за декабрь 2022 года. Рассказываем, когда платить НДФЛ и страховые взносы и сдавать отчетность за 2022 год.

НДФЛ за декабрь 2022 года

С 1 января 2023 года изменится порядок определения времени фактического получения физлицами дохода в целях уплаты НДФЛ. Датой получения работниками дохода в виде оплаты труда будет считаться день выплаты зарплаты (аванса), в том числе путем перечисления ее на счет налогоплательщика в банке, либо по его поручению на счета третьих лиц.

Датой получения работниками дохода в виде оплаты труда будет считаться день выплаты зарплаты (аванса), в том числе путем перечисления ее на счет налогоплательщика в банке, либо по его поручению на счета третьих лиц.

Если декабрьская зарплата выплачивается в январе, она считается доходом именно января 2023 года, и на нее распространяется уже новый порядок уплаты НДФЛ (письмо ФНС от 09.11.2022 № БС-4-11/15099@). Но большинство компаний традиционно зарплату за декабрь выплачивают в декабре, до наступления новогодних каникул. В отношении декабрьских зарплат, выплачиваемых в декабре, действуют старые правила 2022 года, по которым налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате (п. 4 ст. 226 НК РФ) и перечислить в бюджет суммы исчисленного и удержанного налога не позднее дня, следующего за днем выплаты налогоплательщику дохода (п. 6 ст. 226 НК РФ). То есть, выплатив зарплату, например, 29 декабря, нужно уплатить НДФЛ не позднее 30 декабря 2022 года.

В отношении зарплат (в том числе и декабрьских), выплачиваемых в период с 1 по 22 января 2023 года, будет действовать особый порядок уплаты НДФЛ (новая редакция п. 6 ст. 226 НК РФ). С учетом законодательных изменений НДФЛ с декабрьских зарплат, выплаченных с 1 по 22 января, нужно будет уплатить не позднее 28 января 2023 года. Поскольку 28 января в 2023 году выпадает на субботу, НДФЛ разрешается уплатить 30 января (п. 7 ст. 6.1 НК РФ).

Платить НДФЛ в 2023 году нужно будет путем перечисления в бюджет единого налогового платежа. Платежку на перечисление ЕНП нужно оформить по правилам, подготовленным Минфином. Окончательная редакция правил заполнения платежек для перечисления ЕНП еще не утверждена. КБК единого налогового платежа также пока не утвержден. Но к началу 2023 года Минфин обещает подготовить все условия для перечисления ЕНП.

До уплаты НДФЛ в виде ЕНП нужно направить в ИФНС уведомление об исчисленной и удержанной сумме налога. Срок представления такого уведомления — не позднее 25 января. То же самое касается и порядка уплаты страховых взносов, исчисленных за работников за декабрь 2022 года.

|

Момент выплаты зарплаты |

Срок уплаты НДФЛ |

|

Зарплата за декабрь выплачивается в декабре 2022 года |

НДФЛ уплачивается не позднее следующего рабочего дня после выплаты зарплаты |

|

Зарплата за декабрь выплачивается 30 декабря 2022 года |

НДФЛ уплачивается не позднее 9 января 2023 года (31 декабря – выходной день, а 1-8 января 2023 года – новогодние каникулы) |

|

Зарплата за декабрь 2022 года выплачивается в период с 1 по 22 января 2023 года |

НДФЛ уплачивается 30 января 2023 года (28 января – суббота) |

|

Зарплата выплачивается в период с 23 января по 22 февраля 2023 года |

НДФЛ уплачивается 28 февраля 2023 года |

|

Зарплата за декабрь 2023 года выплачивается в период с 23 по 31 декабря 2023 года |

Срок уплаты НДФЛ переносится на период после новогодних каникул 2024 года, поскольку 31 декабря 2023 года — воскресенье |

Страховые взносы за декабрь 2022 года

По действующим сейчас правилам уплату страховых взносов работодателям необходимо осуществлять ежемесячно не позднее 15-го числа месяца, следующего за расчетным месяцем. С 1 января 2023 года данный порядок будет изменен, и страховые взносы за декабрь 2023 года нужно будет заплатить уже в новые сроки.

С 1 января 2023 года данный порядок будет изменен, и страховые взносы за декабрь 2023 года нужно будет заплатить уже в новые сроки.

По новым правилам сумма страховых взносов, исчисленная для уплаты за календарный месяц, подлежит уплате в срок не позднее 28 числа следующего календарного месяца (новая редакция п. 3 ст. 431 НК РФ). Соответственно, страховые взносы за декабрь 2022 года, организациям и ИП, выступающим в роли страхователей, нужно будет заплатить 30 января 2023 года (п. 7 ст. 6.1 НК РФ).

СЗВ-СТАЖ за 2022 год

С 1 января 2023 года работодатели будут представлять сведения о страховом стаже работников и периодах деятельности, подлежащих включению в стаж в целях досрочного выхода на пенсию, в объединенный страховой фонд, который будет создан на базе ПФР и ФСС (Социальный фонд России — СФР). Эти сведения будут представляться в СФР в рамках единой персонифицированной отчетности по форме ЕФС-1 (Федеральный закон от 14.07.2022 № 236-ФЗ). Формат ЕФС-1 уже разработан.

Для представления сведений о страховом стаже работников в едином отчете предусмотрен специальный подраздел 1.2 «Сведения о страховом стаже». Сведения нужно представлять в СФР не позднее 25 января каждого года.

За 2022 в СФР (в отделение ПФР – в случае, если к моменту сдачи отчетности новый фонд не будет создан) нужно представить сведения о страховом стаже по прежней форме СЗВ-СТАЖ, утв. постановлением Правления ПФ РФ от 06.12.2018 № 507п. Срок представления СЗВ-СТАЖ за 2022 год — не позднее 1 марта 2023 года.

СЗВ-М за декабрь 2022 года

С 1 января 2023 года для работодателей вводится обязанность по представлению новой персонифицированной отчетности в ИФНС, которая заменит собой существующую отчетность в ПФР по форме СЗВ-М (Федеральный закон от 14.07.2022 № 236-ФЗ).

Новую персонифицированную отчетность работодатели будут сдавать в налоговую инспекцию по форме, утв. приказом ФНС от 29.09.2022 № ЕД-7-11/878@. Новая отчетность, включающая в свой состав ИНН, СНИЛС, ФИО работников, а также сведения о сумме выплат, начисленных в их пользу, будет сдаваться работодателями каждый месяц, начиная с представления отчетности за периоды 2023 года.

В 2023 году за работодателями будет сохранена и обязанность по представлению персонифицированной отчетности по форме СЗВ-М за декабрь 2022 года. Это будет последний отчет по форме СЗВ-М.

Представить СЗВ-М за декабрь 2022 года необходимо в свое отделение ПФР (или СФР – в случае создания нового фонда к моменту представления отчетности). Срок представления СЗВ-М за декабрь 2022 года – не позднее 16 января 2023 года (15 января — воскресенье, нерабочий день). Отчет нужно представить по форме, утв. постановлением Правления ПФ РФ от 15.04.2021 № 103п.

СЗВ-ТД за декабрь 2022 года

Сведения о трудовой деятельности работников с 1 января 2023 года нужно представлять в СФР в составе единого персонифицированного отчета по форме ЕФС-1. Для этого в отчете нужно заполнять специальный подраздел 1.1 раздела 1 «Сведения о трудовой (иной) деятельности». Срок представления таких сведений — не позднее 25-го числа месяца, следующего за месяцем, в котором произошло кадровое изменение.

При этом за декабрь 2022 года работодатели представляют указанные сведения (при наличии кадровых изменений) по форме СЗВ-ТД, утв. постановлением Правления ПФ РФ от 25.12.2019 № 730п. Срок представления СЗВ-ТД за декабрь 2022 года — не позднее 16 января 2023 года.

4-ФСС за 2022 год

С 1 января 2023 года сведения о начисленных страховых взносах на травматизм работодатели станут представлять в составе единого персонифицированного отчета по форме ЕФС-1. Сведения о начисленных страховых взносах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний нужно будет указывать в разделе 2 формы ЕФС-1.

Данные сведения представляются в СФР не позднее 25-го числа месяца, следующего за отчетным периодом. Вместе с тем ЕФС-1 начнет применяться с отчетных периодов 2023 года. За 2022 год работодатели должны будут представить указанные сведения по старой форме 4-ФСС, утвержденной приказом ФСС от 14.03.2022 № 80. Срок представления 4-ФСС зависит от формы расчета. На бумажном носителе 4-ФСС необходимо будет представить в СФР не позднее 20 января 2023 года, а в электронном виде — не позднее 25 января 2023 года.

На бумажном носителе 4-ФСС необходимо будет представить в СФР не позднее 20 января 2023 года, а в электронном виде — не позднее 25 января 2023 года.

Темы: вычеты по НДФЛ , сроки уплаты страховых взносов , персонифицированный учет , 4-ФСС , НДФЛ , СЗВ-стаж , СЗВ-М , СЗВ-ТД

Рубрика: Бухгалтерский учет и отчетность , Изменения законодательства — 2023 , Отчетность по страховым взносам , Налог на доходы физических лиц (НДФЛ)

Поделиться с друзьями:

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий

Оформление документов и ведение учета по НДФЛ в программе «1С:Зарплата и управление персоналом 8» ред.

3 в вопросах и ответах

Антитабачный закон: ограничение продаж и новые штрафы для продавцов

Опрос на БУХ.1С: бухгалтеры поддержали идею исключить НДФЛ из ЕНС

Социальные вычеты по НДФЛ в 2023 году: виды и новые размеры

Должны ли религиозные организации представлять в налоговые органы персонифицированные сведения

3 в вопросах и ответах

Антитабачный закон: ограничение продаж и новые штрафы для продавцов

Опрос на БУХ.1С: бухгалтеры поддержали идею исключить НДФЛ из ЕНС

Социальные вычеты по НДФЛ в 2023 году: виды и новые размеры

Должны ли религиозные организации представлять в налоговые органы персонифицированные сведенияНалоги на заработную плату малого бизнеса | ADP

Содержание

- Что такое налоги на заработную плату?

- Виды налогов на заработную плату малого бизнеса

- Расчет налога на заработную плату для малого бизнеса

- Удержание налога на заработную плату малого бизнеса

- Как сообщать и платить налоги с заработной платы

- Что произойдет, если платежи по налогу на заработную плату просрочены или не уплачены?

Что такое налоги на заработную плату?

Налоги с заработной платы существуют для финансирования государственных программ помощи, таких как Medicare, Social Security и пособий по безработице. Работодатели и работники обычно разделяют эту налоговую ответственность, но в некоторых случаях ответственность несет только работодатель.

Работодатели и работники обычно разделяют эту налоговую ответственность, но в некоторых случаях ответственность несет только работодатель.

Что такое налогооблагаемый работник?

Облагаемые налогом работники — это физические лица, заработная плата которых облагается подоходным налогом и налогом на заработную плату. Работодатели могут обратиться к правилам общего права IRS, чтобы определить, кто является наемным работником, а кто может быть независимым подрядчиком.

Какие налоги должны платить работодатели?

Владельцы малого бизнеса должны платить все налоги, установленные федеральным правительством, а также налоги штата и местных органов власти, где у них есть сотрудники. Если вы не уверены в том, что они должны, работодатели должны проконсультироваться с лицензированным специалистом по налогам.

Типы налогов на заработную плату для малого бизнеса

Хотя работодателям нужно беспокоиться о нескольких различных типах налогов на заработную плату, важно помнить, что, как и подоходные налоги, они основаны пропорционально на заработной плате сотрудников. Вот некоторые из наиболее распространенных:

Вот некоторые из наиболее распространенных:- Налоги в соответствии с Федеральным законом о страховых взносах (FICA)

FICA – это двухкомпонентный налог, покрывающий расходы на социальное обеспечение и Medicare. Текущая ставка составляет 15,3% от валового заработка сотрудников, из которых 12,4% идет на социальное обеспечение, а 2,9% — на социальное обеспечение.% идут в Medicare. В обоих случаях налоговые обязательства распределяются поровну между работодателем и работником, поэтому каждый из них вносит в FICA в общей сложности 7,65%. Также обратите внимание, что Социальное обеспечение имеет предел базовой заработной платы в размере 160 200 долларов США, что означает, что после того, как сотрудники заработают столько денег, они больше не будут платить налог до конца года. Medicare не имеет такого ограничения. - Дополнительный налог Medicare

Высокооплачиваемым работникам может потребоваться уплатить дополнительно 0,9% в Medicare. Это относится к одиноким лицам, зарабатывающим 200 000 долларов в год, супружеским парам, подающим совместную заработную плату в размере 250 000 долларов в год, и супружеским парам, подающим документы по отдельности, зарабатывающим 125 000 долларов в год. Работодатели обязаны вычитать дополнительный налог Medicare из заработной платы сотрудников, которые соответствуют этим критериям, но не обязаны соответствовать им. - Налоги в соответствии с Федеральным законом о налоге на безработицу (FUTA)

Малые предприятия, как правило, подпадают под действие FUTA, если они платят 1500 долларов США или более своим работникам в любом календарном квартале или имеют одного или нескольких сотрудников по крайней мере в течение некоторой части дня в течение 20 или более различных периодов. недели. Ставка составляет 6% на первые 7000 долларов, которые сотрудник зарабатывает в год, и выплачивается только работодателями. - Налоги в соответствии с Законом штата о налоге на безработицу (SUTA)

В штатах действуют собственные программы по безработице, каждая из которых имеет разные налоговые ставки. Хорошая новость, однако, заключается в том, что если работодатели платят SUTA вовремя и не находятся в состоянии сокращения кредита, они могут иметь право на получение федерального налогового кредита в размере 5,4%, что фактически снижает их ставку FUTA до 0,6%. Налоговые обязательства SUTA, как и FUTA, распространяются только на работодателей, за исключением нескольких штатов, где работники также вносят свой вклад. - Государственные и местные налоги на заработную плату

В зависимости от того, в какой стране компания нанимает людей, она может быть вынуждена платить дополнительные налоги на заработную плату в связи с краткосрочной нетрудоспособностью, оплачиваемый семейный отпуск по болезни и другие программы помощи. Актуальные ставки и критерии работодатели должны уточнять в местных органах власти или у лицензированного налогового специалиста.

Это относится к одиноким лицам, зарабатывающим 200 000 долларов в год, супружеским парам, подающим совместную заработную плату в размере 250 000 долларов в год, и супружеским парам, подающим документы по отдельности, зарабатывающим 125 000 долларов в год. Работодатели обязаны вычитать дополнительный налог Medicare из заработной платы сотрудников, которые соответствуют этим критериям, но не обязаны соответствовать им.

Это относится к одиноким лицам, зарабатывающим 200 000 долларов в год, супружеским парам, подающим совместную заработную плату в размере 250 000 долларов в год, и супружеским парам, подающим документы по отдельности, зарабатывающим 125 000 долларов в год. Работодатели обязаны вычитать дополнительный налог Medicare из заработной платы сотрудников, которые соответствуют этим критериям, но не обязаны соответствовать им. Хорошая новость, однако, заключается в том, что если работодатели платят SUTA вовремя и не находятся в состоянии сокращения кредита, они могут иметь право на получение федерального налогового кредита в размере 5,4%, что фактически снижает их ставку FUTA до 0,6%. Налоговые обязательства SUTA, как и FUTA, распространяются только на работодателей, за исключением нескольких штатов, где работники также вносят свой вклад.

Хорошая новость, однако, заключается в том, что если работодатели платят SUTA вовремя и не находятся в состоянии сокращения кредита, они могут иметь право на получение федерального налогового кредита в размере 5,4%, что фактически снижает их ставку FUTA до 0,6%. Налоговые обязательства SUTA, как и FUTA, распространяются только на работодателей, за исключением нескольких штатов, где работники также вносят свой вклад.Расчет налога на заработную плату для малых предприятий

Помимо применения соответствующих ставок, при расчете налога на заработную плату для малого бизнеса есть две дополнительные части уравнения:

- Определите, кто подлежит уплате налогов

Работодатели обязаны платить налоги только с заработной платы сотрудников, а не независимых подрядчиков. Сотрудник — это, как правило, тот, чья работа — как то, что будет сделано, так и то, как это будет сделано — контролируется лицом, оплачивающим услуги. Необходимо также учитывать другие финансовые факторы и характер отношений. - Подтверждение налогооблагаемой заработной платы

Некоторые виды доходов сотрудников, такие как возмещение деловых расходов, неденежные подарки к праздникам и денежные авансы, не облагаются налогом. Прежде чем удерживать налоги, работодатели также должны учитывать доналоговые взносы в пакеты льгот и достиг ли работник каких-либо пределов базовой заработной платы, например. Социальное обеспечение, FUTA и т. д.

Сотрудник — это, как правило, тот, чья работа — как то, что будет сделано, так и то, как это будет сделано — контролируется лицом, оплачивающим услуги. Необходимо также учитывать другие финансовые факторы и характер отношений.

Сотрудник — это, как правило, тот, чья работа — как то, что будет сделано, так и то, как это будет сделано — контролируется лицом, оплачивающим услуги. Необходимо также учитывать другие финансовые факторы и характер отношений.Удержание налогов с заработной платы малого бизнеса

Налоги FICA, а в некоторых штатах налоги SUTA удерживаются из заработной платы сотрудников. Это означает, что работодатели должны сначала определить валовой налогооблагаемый доход каждого работника, а затем применить ставки налога на заработную плату. Например, если валовой налогооблагаемый доход работника за определенный период оплаты составляет 550 долларов США, то налоговый взнос этого лица в Medicare составит 550 долларов США x 1,45% = 7,98 долларов США.

Например, если валовой налогооблагаемый доход работника за определенный период оплаты составляет 550 долларов США, то налоговый взнос этого лица в Medicare составит 550 долларов США x 1,45% = 7,98 долларов США.

Как сообщать и платить налоги с заработной платы

После того как работодатели удержали необходимые федеральные налоги на заработную плату из заработной платы своих работников, они, как правило, могут представить платежи вместе со своими собственными налоговыми обязательствами в IRS, используя Электронную систему уплаты федеральных налогов (EFTPS). Они также должны сообщать об уплаченных федеральных налогах, используя формы, наиболее подходящие для их конкретного бизнеса. Возможные варианты:

- Форма 941, Ежеквартальная федеральная налоговая декларация работодателя

- Форма 944, Ежегодная федеральная налоговая декларация работодателя

- Форма 943, Ежегодная федеральная налоговая декларация работодателя для сельскохозяйственных служащих

- Форма 940, Ежегодная федеральная налоговая декларация работодателя по безработице (FUTA)

Процесс уплаты и отчетности штата по налогам на заработную плату зависит от местоположения.

Графики и крайние сроки уплаты налога на заработную плату

Федеральные налоги на заработную плату обычно могут выплачиваться ежемесячно или раз в две недели, в зависимости от того, какую сумму налоговых обязательств работодатель сообщил в течение предыдущего периода времени или ретроспективного периода. Ежемесячные выплаты должны быть произведены до 15-го числа следующего месяца, тогда как выплаты раз в две недели варьируются в зависимости от графика начисления заработной платы работодателя. Если платежный период заканчивается в среду, четверг или пятницу, налоговые платежи должны быть произведены в следующую среду, а если платежный период заканчивается в субботу, воскресенье, понедельник или вторник, налоговые платежи должны быть произведены в следующую пятницу.

Что произойдет, если платежи по налогу на заработную плату просрочены или не уплачены?

Многие малые предприятия, особенно те, которые все еще находятся в зачаточном состоянии и борются за получение прибыли, не могут позволить себе пропустить налоговый платеж. IRS взимает штрафы, которые постепенно увеличиваются в зависимости от того, на сколько дней просрочено. Более того, работодатели могут подвергнуться гражданским или уголовным санкциям, если IRS посчитает, что они действовали преднамеренно, не платя налоги.

IRS взимает штрафы, которые постепенно увеличиваются в зависимости от того, на сколько дней просрочено. Более того, работодатели могут подвергнуться гражданским или уголовным санкциям, если IRS посчитает, что они действовали преднамеренно, не платя налоги.

Как ADP может помочь с налогами на заработную плату малого бизнеса

ADP предлагает гибкие и доступные решения, которые помогли почти 800 000 малых предприятий улучшить свои процессы расчета заработной платы. На самом деле, почти две трети наших клиентов говорят, что они могут соблюдать налоги на заработную плату и правила лучше, чем с предыдущим поставщиком. 1

Наши услуги для малого бизнеса включают:

- Быстрая обработка платежных ведомостей из любого места и с любого устройства

- Автоматизированные налоговые расчеты, удержания и платежи

- Круглосуточная поддержка клиентов 7 дней в неделю опытными специалистами по расчету заработной платы

- Программное обеспечение, которое заблаговременно отмечает потенциальные ошибки

- Помощь с квартальной и годовой налоговой отчетностью

Часто задаваемые вопросы о

налоги на заработную плату малого бизнеса

Сколько малый бизнес платит в виде налогов на заработную плату?

Общие затраты малого бизнеса на налоги на заработную плату в значительной степени зависят от того, сколько у него сотрудников, сколько он им платит и где он их нанимает. Эффективная обработка заработной платы также является фактором, поскольку ошибки или просрочки платежей, которые приводят к штрафам, еще больше увеличивают налоговые расходы.

Эффективная обработка заработной платы также является фактором, поскольку ошибки или просрочки платежей, которые приводят к штрафам, еще больше увеличивают налоговые расходы.

Какой процент от налога на заработную плату платит предприятие?

Текущие процентные ставки федерального налога на заработную плату следующие:

- Социальное обеспечение – 12,4%

- Медикэр – 2,9%

- Дополнительная программа Medicare — 0,9%

- Безработица (ФУТА) – 6%

Государственные налоги на заработную плату зависят от местоположения; работодатели могут узнать последние ставки в местных органах власти или у специалиста по налогам.

Как работают налоги с заработной платы?

Налоги на заработную плату взимаются в виде процента от заработной платы сотрудников с использованием следующих общих шагов:

- Расчет валового дохода сотрудников

- Вычесть любые доналоговые отчисления на медицинское страхование или пенсионные планы

- Применение соответствующих налоговых ставок для определения общей суммы налоговых обязательств за период выплаты

- Удерживать часть налогов FICA, причитающихся работникам, из заработной платы

- Удерживать взносы работников в государственный налог на заработную плату, если применимо

- Отправлять налоговые платежи с заработной платы как работника, так и работодателя в государственные учреждения

Платят ли работодатели налоги с работников?

Да, предприятия, как правило, платят налоги с заработной платы, если у них есть сотрудники. Примеры включают, но не ограничиваются:

Примеры включают, но не ограничиваются:

- Medicare and Social Security или FICA .

- Федеральная служба по безработице или FUTA

- Государственная безработица или SUTA

Можно ли попасть в тюрьму за неуплату налога на заработную плату?

Если IRS считает, что работодатели умышленно не платят налоги с фонда заработной платы, оно может возбудить против них гражданские или уголовные санкции. Любым примером преднамеренности является использование имеющихся средств для выплаты другому кредитору вместо правительства.

Сколько можно платить работнику без уплаты налогов?

При определенных обстоятельствах физическое лицо может быть освобождено от подоходного налога, но это правило не распространяется на налоги на заработную плату. Работодатели обязаны вычитать FICA из заработной платы всех сотрудников, независимо от того, сколько они зарабатывают.

1 Внутренний опрос клиентов 752 RUN Powered by ADP в 2020 году.

Это руководство предназначено для использования в качестве отправной точки при анализе обязательств работодателя по заработной плате и не является исчерпывающим источником требований. Он предлагает практическую информацию по предмету и предоставляется с пониманием того, что ADP не предоставляет юридические или налоговые консультации или другие профессиональные услуги.

Что такое налог на заработную плату? [4 Определения и способы расчета]

Налоги с фонда заработной платы — это налоги, удерживаемые или «удерживаемые» работодателем до выплаты заработной платы или заработной платы работникам. Как правило, налоги на заработную плату включают налоги на социальное обеспечение (в США «налоги FICA») и налоги на медицинское обслуживание. В этом Руководстве мы рассмотрим четыре распространенных определения налога на заработную плату, объясним, как его рассчитать, и ответим на ряд часто задаваемых вопросов, касающихся налога на заработную плату.

Ключевые выводы

1. Налог на заработную плату в США обычно относится к федеральным налогам на социальное обеспечение и медицинское обслуживание, часть которых должны платить как работодатели, так и работники.

Налог на заработную плату в США обычно относится к федеральным налогам на социальное обеспечение и медицинское обслуживание, часть которых должны платить как работодатели, так и работники.

2. За пределами США термин «налог на заработную плату» обычно используется по-другому и относится ко всем налогам, которые работодатели платят как работодатели. Существует как минимум четыре определения налога на заработную плату, если смотреть на них с международной точки зрения.

3. Все работодатели должны выяснить, как рассчитать налог на заработную плату в стране, в которой они работают.

4. Сложность обработки, удержания и перечисления налога на заработную плату, а также обязательств по отчетности означает, что стоит рассмотреть возможность передачи этой задачи на аутсорсинг. Это особенно полезно при работе в нескольких странах.

Что такое налог на заработную плату?

Мы живем в условиях глобального рынка. Компании, нанимающие сотрудников за пределами страны, нуждаются в четком понимании своих налоговых обязательств в каждом регионе, где они работают. Наряду с подоходным налогом важно, чтобы любой бизнес, нанимающий работников за границей, учитывал свою международную обработку платежных ведомостей и влияние налога на заработную плату.

Наряду с подоходным налогом важно, чтобы любой бизнес, нанимающий работников за границей, учитывал свою международную обработку платежных ведомостей и влияние налога на заработную плату.

Следует отметить, что в данном Руководстве представлена только общая информация, и любая компания, работающая на международном уровне, должна обратиться за профессиональной консультацией в отношении своих индивидуальных обстоятельств, чтобы обеспечить соблюдение обязательств по налогу на заработную плату.

Не существует согласованного определения «налога на заработную плату» (иногда называемого «налогом на заработную плату работодателя»), которое применялось бы на международном уровне. Мы различаем как минимум четыре определения, которые могут применяться в зависимости от того, где вы находитесь . Ниже мы рассмотрим каждое возможное определение:

- Налоги на прибыль с сотрудников

- В некоторых странах «налог на заработную плату» означает просто «налог на прибыль с сотрудников».

- Как правило, доход, полученный в качестве наемного работника, облагается подоходным налогом. Обычно этот подоходный налог удерживается работодателем из «валовой» заработной платы или оклада работника.

- Там, где «налог на заработную плату» относится только к подоходному налогу, удержанному работодателем, его иногда называют налогом с оплатой по мере поступления (PAYG) или налогом с оплатой по мере заработка (PAYE).

- В соответствии с этим определением другие обязательные вычеты из заработной платы , такие как социальное обеспечение, компенсация работникам и пенсионные отчисления, не упоминаются с использованием термина «налог».

- Налог на заработную плату социального обеспечения и налог на заработную плату медицинского обслуживания

- В Соединенных Штатах «налог на заработную плату» — это технический термин, обычно используемый для обозначения федерального социального обеспечения (согласно Федеральному закону о страховых взносах или FICA). ‘) и налоги на медицинское обслуживание. Часть этого налога на заработную плату удерживается работодателем из брутто-зарплаты или заработной платы работника, а другая часть выплачивается непосредственно работодателем в качестве «соответствующей суммы».

- Помимо федерального налога на заработную плату, работодатели в США несут ответственность за удержание федерального подоходного налога и уплату федерального налога на страхование по безработице (подробнее см. в нашем Полном руководстве по страхованию на случай безработицы). Кроме того, работодатели часто обязаны удерживать налоги штата и местные налоги, которые могут включать подоходный налог штата, государственный налог на страхование по нетрудоспособности и налоги школьного округа.

- Общим термином для всех налогов, удерживаемых работодателями в Соединенных Штатах и представляемых в налоговые органы, является «налог на занятость».

- Франция использует аналогичное определение «налога на заработную плату», имея в виду обязательные налоги на социальное обеспечение, уплачиваемые предприятиями, которые не взимают налог на добавленную стоимость (НДС).

‘) и налоги на медицинское обслуживание. Часть этого налога на заработную плату удерживается работодателем из брутто-зарплаты или заработной платы работника, а другая часть выплачивается непосредственно работодателем в качестве «соответствующей суммы».

‘) и налоги на медицинское обслуживание. Часть этого налога на заработную плату удерживается работодателем из брутто-зарплаты или заработной платы работника, а другая часть выплачивается непосредственно работодателем в качестве «соответствующей суммы».

- Подоходный налог штата/территории

- В Австралии «налог на заработную плату» – это технический термин, относящийся к налогу, взимаемому с работодателей (а не с заработная плата.

- Австралийский налог на заработную плату, в отличие от налога на заработную плату в США, не является федеральным налогом. Скорее, он устанавливается каждым отдельным штатом или территорией, перечисляется в налоговый орган штата или территории и используется в качестве «общего» налога для целей правительства любого штата или территории: он не помечен специально для социального обеспечения, ухода за престарелыми. или медицинское обслуживание.

- Все налоги с заработной платы, удержанные налоги и взносы работников

- Четвертое определение «налога на заработную плату» означает то же, что и «налоги и взносы с заработной платы». Он охватывает все, что работодатель вычитает из брутто-зарплаты или заработной платы работника перед распределением чеков, а также все, что бизнес должен платить, потому что он является работодателем. В соответствии с этим определением «налог на заработную плату» может охватывать подоходный налог, налог на солидарность, церковный налог, взносы в государственное или частное медицинское страхование, компенсационные взносы работников, погашение студенческих ссуд, выплаты алиментов или наложение ареста на заработную плату.

- Обычно все эти суммы обрабатываются отделом расчета заработной платы компании. И учитывая, что с точки зрения работников их заработная плата «облагается налогом» на эти суммы, вполне естественно, что многие используют для этих сумм термин «налог на заработную плату».

- Согласно этому определению, окончательная сумма, полученная физическим лицом после вычета налогов на заработную плату, представляет собой его чистую заработную плату (подробнее об этом читайте в разделе «Валовая и чистая заработная плата: в чем разница?»).

В соответствии с этим определением «налог на заработную плату» может охватывать подоходный налог, налог на солидарность, церковный налог, взносы в государственное или частное медицинское страхование, компенсационные взносы работников, погашение студенческих ссуд, выплаты алиментов или наложение ареста на заработную плату.

В соответствии с этим определением «налог на заработную плату» может охватывать подоходный налог, налог на солидарность, церковный налог, взносы в государственное или частное медицинское страхование, компенсационные взносы работников, погашение студенческих ссуд, выплаты алиментов или наложение ареста на заработную плату.Калькулятор налога с заработной платы: как удержать налог с заработной платы

Процесс расчета и обработки налога на заработную плату работодателя немного отличается в каждой стране. Обратите внимание, что независимо от того, как рассчитывается налог на заработную плату, обычно требуется включить эти расчеты в платежную ведомость или платежную ведомость сотрудника.

Обратите внимание, что независимо от того, как рассчитывается налог на заработную плату, обычно требуется включить эти расчеты в платежную ведомость или платежную ведомость сотрудника.

В Соединенных Штатах обработка налогов на заработную плату, включая налоги на заработную плату, требует от работодателей выполнения следующих шагов:

- 1. Соберите необходимую информацию

- Для обработки налогов существует ряд и данные о заработной плате, которые вам понадобятся. Это включает в себя копию свидетельства работника об удержании налогов, «форму W-4», а также внутреннюю информацию о брутто-зарплате или заработной плате сотрудников.

- Обратите внимание: если вы управляете малым бизнесом и не имеете сотрудников (будь то индивидуальный предприниматель или компания с ограниченной ответственностью), вам может не потребоваться подавать «налоги на заработную плату», но вам может потребоваться покрыть те же вопросы самостоятельно. налоги на заработную плату и подачу налоговой декларации в качестве самозанятого лица.

- 2. Рассчитайте удержанный федеральный подоходный налог

- Существует два метода удержания федерального подоходного налога для расчета суммы федерального подоходного налога, подлежащего удержанию: метод заработной платы и процентный метод. Каждый метод устанавливает применимую налоговую ставку для разных уровней дохода.

- Эти суммы удерживаются из зарплатных чеков сотрудников и перечисляются в IRS на регулярной основе. Доступны два графика депозитов; ежемесячно и полунедельно.

- 3. Рассчитать и удержать федеральный налог на заработную плату

- Налоги FICA на медицинское обслуживание и социальное обеспечение должны удерживаться и перечисляться в налоговые органы по тому же графику, что и федеральный подоходный налог.

- Кроме того, работодатели должны ежеквартально подавать форму (форма 941) с подробным описанием удержанного и депонированного налога.

- 4. Расчет FUTA

- Налоги в соответствии с Федеральным законом о налоге на безработицу (FUTA) должны откладываться работодателями и ежеквартально перечисляться в IRS. Обратите внимание, что налог FUTA взимается с доходов работодателя, а 90 223 не удерживается из заработной платы сотрудников.

Обратите внимание, что налог FUTA взимается с доходов работодателя, а 90 223 не удерживается из заработной платы сотрудников.

Обратите внимание, что налог FUTA взимается с доходов работодателя, а 90 223 не удерживается из заработной платы сотрудников.- 5. Рассчитайте и удержите подоходный налог штата и местного уровня

- Хотя не все штаты и населенные пункты (например, муниципалитеты) взимают подоходный налог, многие делают это. При наличии государственного или местного подоходного налога работодатель несет ответственность за удержание и представление удержанных сумм в соответствующие налоговые органы.

- 6. Рассчитайте и удержите все налоги штата и местные налоги с заработной платы

- В некоторых штатах и округах/населенных пунктах работодатели должны удерживать дополнительные налоги наряду с применимыми федеральными налогами на заработную плату. Например, в Калифорнии работодатели должны удерживать взносы как на страхование по инвалидности, так и на оплачиваемый отпуск по семейным обстоятельствам.

Видео: Налоговые вычеты из заработной платы с помощью бухгалтерского программного обеспечения

Посмотрите, как Гектор Гарсия, дипломированный бухгалтер, объясняет, как рассчитываются и удерживаются налоги с заработной платы с помощью бухгалтерского программного обеспечения Quickbooks.

Каковы ваши обязательства по уплате налога на заработную плату?

Из обсуждения на данный момент должно быть ясно, что законы и правила, касающиеся налога на заработную плату, существенно различаются в разных странах. Эта сложность означает, что любой бизнес, работающий за пределами международных границ и нанимающий работников, должен тщательно продумать, как внедрить глобальный расчет заработной платы и любые применимые налоги в своей деятельности.

Иногда этим необходимо управлять как частью «теневой платежной ведомости». Это означает обеспечение соблюдения налогового законодательства в одной стране (что может включать налоги на заработную плату) при оплате труда работника в другой стране.

Другой возможностью для организации является создание отдельных юридических лиц (например, дочерних компаний) в каждой стране, в которой они работают, и ведение отдельного фонда заработной платы в этой стране через это юридическое лицо.

Третий вариант – привлечь Глобальную организацию занятости (GEO): они нанимают работников в стране с помощью решения «зарегистрированный работодатель» и гарантируют, что все основные налоги с занятости удерживаются и перечисляются налоговым органам по мере необходимости.

GEO (иногда называемая «Глобальной профессиональной организацией работодателей» или «Глобальной фирмой по оказанию услуг PEO») может быть особенно полезной при работе в разных странах, штатах, провинциях или территориях: GEO гарантирует, что в каждой юрисдикции бизнес работает в, есть полное соблюдение трудового и заработной платы налогов.

Обратите внимание, что еще одним преимуществом привлечения GEO при работе с международными налогами на рабочую силу является то, что, как «зарегистрированный работодатель» в налоговых органах, они берут на себя риск соблюдения и ответственность за подачу налоговых деклараций по занятости и заработной плате (примечание, однако в случае совместной работы ответственность может быть разделена с компанией-клиентом).

Налог на заработную плату, налог на самозанятость и независимые подрядчики

Вместо того, чтобы нанимать сотрудников, многие компании ценят гибкость при найме независимых подрядчиков и/или фрилансеров. От имени независимых подрядчиков не требуется удерживать подоходный налог или налог на заработную плату. Независимые подрядчики не являются наемными работниками (хотя в просторечии их часто называют «1099 сотрудников»), а их статус обычно считается «самозанятость». Это означает, что технически они не «находятся на зарплате» (даже если отдел заработной платы фактически обрабатывает их зарплату).

От имени независимых подрядчиков не требуется удерживать подоходный налог или налог на заработную плату. Независимые подрядчики не являются наемными работниками (хотя в просторечии их часто называют «1099 сотрудников»), а их статус обычно считается «самозанятость». Это означает, что технически они не «находятся на зарплате» (даже если отдел заработной платы фактически обрабатывает их зарплату).

Независимые подрядчики самостоятельно платят налоги и подают налоговые декларации. Обратите внимание, что помимо подоходного налога в некоторых юрисдикциях он включает обязательный налог на самостоятельную занятость (который обычно также является целевым налогом, покрывающим социальное обеспечение и медицинское обслуживание).

Кроме того, от независимых подрядчиков часто требуется регистрация и уплата налога с оборота, часто называемого «НДС» или «налогом на товары и услуги». От них также может потребоваться внесение отдельных компенсационных взносов работникам (например, сбор Корпорации по компенсации несчастных случаев в Новой Зеландии) или пенсионных взносов.

Некоторые предприятия могут считать преимуществом привлечения независимых подрядчиков то, что им не приходится иметь дело с налогами и обязательными взносами, связанными с трудоустройством. Однако важно, чтобы любой бизнес, привлекающий независимых подрядчиков, не «ошибочно классифицировал» лиц, которые на самом деле являются наемными работниками, в качестве независимых подрядчиков.

В случае аудита или возможных недовольств/споров со стороны работников предприятиям требуется надежный контрольный журнал, включая письменные контракты или соглашения, чтобы подтвердить, что любые работники являются законно работающими не по найму подрядчиками, а не замаскированными работниками. «Неправильная классификация сотрудников» компанией может привести к большим налоговым и штрафным сборам, включая налоги на заработную плату.

Для получения дополнительной информации об оплате услуг международных подрядчиков см. наше руководство «Как платить международным подрядчикам».

Сколько я плачу налог на заработную плату?

На момент составления настоящего документа налоговые ставки FICA в США составляли:

- 6,2 процента налога на социальное обеспечение

- 1,45 процента налога на медицинское обслуживание

- 0,9 процента дополнительного налога на медицинское обслуживание для отдельных сотрудников, зарабатывающих более 200, 000 в год.

Horizons управляет налогами на заработную плату работодателя

Не существует единого определения «налога на заработную плату», применимого на международном уровне. Мы наблюдали по крайней мере четыре определения, которые обычно используются на международном уровне .

Тем не менее, как работодатель, налог на заработную плату является ключевым обязательством в Соединенных Штатах, мы сосредоточились на том, как там рассчитывается и обрабатывается налог на заработную плату.

Сложность правильного расчета и удержания налогов с заработной платы и подоходного налога означает, что компаниям следует серьезно рассмотреть преимущества аутсорсинга расчета заработной платы.

Наряду с решениями по аутсорсингу расчета заработной платы Horizons предоставляет ряд различных услуг для поддержки выплат сотрудникам и удержания налогов на международном уровне, защищая ваш бизнес от ответственности за неправильное удержание или уплату налогов.

Часто задаваемые вопросы

Какие налоги являются налогами на заработную плату?

«Налог на заработную плату» — это термин, который не имеет последовательного определения. В Соединенных Штатах это обычно используется для обозначения федеральных налогов на занятость, установленных в соответствии с Федеральным законом о страховых взносах (FICA). По этой причине их часто называют «налог FICA». Налоги FICA состоят из трех компонентов: налога на социальное обеспечение, налога на медицинское обслуживание и дополнительного налога на медицинское обслуживание или «дополнительного налога», который применяется только к работникам с доходом выше определенного порога.

В Соединенных Штатах это обычно используется для обозначения федеральных налогов на занятость, установленных в соответствии с Федеральным законом о страховых взносах (FICA). По этой причине их часто называют «налог FICA». Налоги FICA состоят из трех компонентов: налога на социальное обеспечение, налога на медицинское обслуживание и дополнительного налога на медицинское обслуживание или «дополнительного налога», который применяется только к работникам с доходом выше определенного порога.

Стоит отметить, что некоторые государственные и местные налоги в США также называются «налогами на заработную плату».

Чем отличается налог на заработную плату от подоходного налога?

В Соединенных Штатах налог на заработную плату является целевым налогом, который частично финансирует медицинское обслуживание и социальное обеспечение. Он оплачивается работниками (и работодателями через «согласованный взнос»). Он уплачивается в дополнение к подоходному налогу, который используется для государственных расходов, и отличается от него.

Что покрывают налоги с заработной платы?

В Соединенных Штатах налоги на заработную плату представляют собой налоги на социальное обеспечение и медицинское обслуживание. Это означает, что федеральные налоги на заработную плату используются для финансирования программ социального обеспечения и медицинского обслуживания по всей стране. Это предназначено для обеспечения базового уровня медицинской помощи и социальной поддержки в пожилом возрасте, инвалидности и различных других случаях.

Обратите внимание, что в Соединенных Штатах уплата налогов на медицинское обслуживание и социальное обеспечение не отменяет необходимости комплексного медицинского страхования.

Какова правовая основа налога на заработную плату?

В Соединенных Штатах Федеральный закон о страховых взносах (FICA) устанавливает юридическое право устанавливать и взимать налоги с заработной платы по всей стране. По этой причине налоги на заработную плату часто называют «налогами FICA».

Должен ли я как работодатель удерживать федеральный подоходный налог в дополнение к налогам на заработную плату?

Да. В Соединенных Штатах работодатели (включая малые предприятия) должны удерживать федеральный подоходный налог и налоги с фонда заработной платы и регулярно перечислять эти суммы в Налоговую службу.

Покрывают ли налоги с заработной платы налог на безработицу или только социальное обеспечение и медицинское обслуживание?

В Соединенных Штатах термин «налог на заработную плату» часто используется для обозначения обязательного налога в соответствии с Федеральным законом о налоге на безработицу (FUTA). Обратите внимание, что в отличие от налогов FICA, налог FUTA платит только работодатель, , а не работник.

Распространяются ли налоги на заработную плату как на работодателя, так и на работника?

Да, в Соединенных Штатах федеральное правительство облагает налогом как работодателей, так и работников через налоги FICA: работодатели должны соответствовать взносам работников. Обратите внимание, однако, что в других странах это не так. Например, в Австралии налог на заработную плату платят только работодатели.

Обратите внимание, однако, что в других странах это не так. Например, в Австралии налог на заработную плату платят только работодатели.

Что означает удержание налога?

Удержание налога происходит, когда работодатель «удерживает» определенную часть заработной платы работника, чтобы обеспечить перечисление всех обязательных налогов и взносов в соответствующие органы.

В Соединенных Штатах сюда входят все налоги на заработную плату, такие как сохранение федерального налога на заработную плату и удержание федерального подоходного налога.

Когда необходимо уплатить дополнительный налог на медицинское обслуживание?

Дополнительный налог на медицинское обслуживание уплачивается некоторыми работниками в дополнение к стандартному налогу на медицинское обслуживание. Его платят только те сотрудники, которые соответствуют определенному порогу дохода. Для тех, кто подает налоговые декларации как один человек, порог составляет 200 000 долларов США.