Как научиться копить деньги имея скромные доходы

У вас не получается начать копить деньги? И на это множество причин: маленькая зарплата, высокие цены в магазинах, большие текущие расходы. Это ситуация знакома многим. И вроде бы откладывать часть средств не представляется возможным. «Вот если бы зарплату повысили, тогда можно было бы» — так считает большинство людей и ждут повышения заработка в надежде начать сразу же сберегать часть средств.

Это глубокое заблуждение. С увеличение доходов автоматически возрастают запросы и соответственно на эту же величину и увеличиваются ваши ежемесячные траты. В итоге у вас опять не будет хватать денег на текущие потребности. Ну а про то, чтобы что-то отложить и говорить не приходится.

Начать откладывать деньги можно при любой зарплате. Неважно сколько ты получаешь: 10 000, 30 000 или миллион. Можно часто наблюдать как семьи с отличающимся уровнем доходов живут по разному и эта разница иногда не в пользу семей с более высокими заработками.

Семья с меньшим достатком постоянно путешествует, у них всегда есть деньги, они никогда не занимают в долг до зарплаты, дом -полная чаша. В противовес им есть семьи, у которых доходы в разы больше, но …. денег им не хватает, на них висят кредиты и прочее прочее.

Почему же так происходит? Дело просто в умении распоряжаться своими деньгами правильно. И благодаря этому умению в совокупности с несколькими нехитрыми приемами можно откладывать деньги даже при маленькой зарплате.

Содержание

- Копим деньги правильно

- У вас должна быть четкая цель, для чего вам нужно откладывать деньги

- Цель должна быть важной

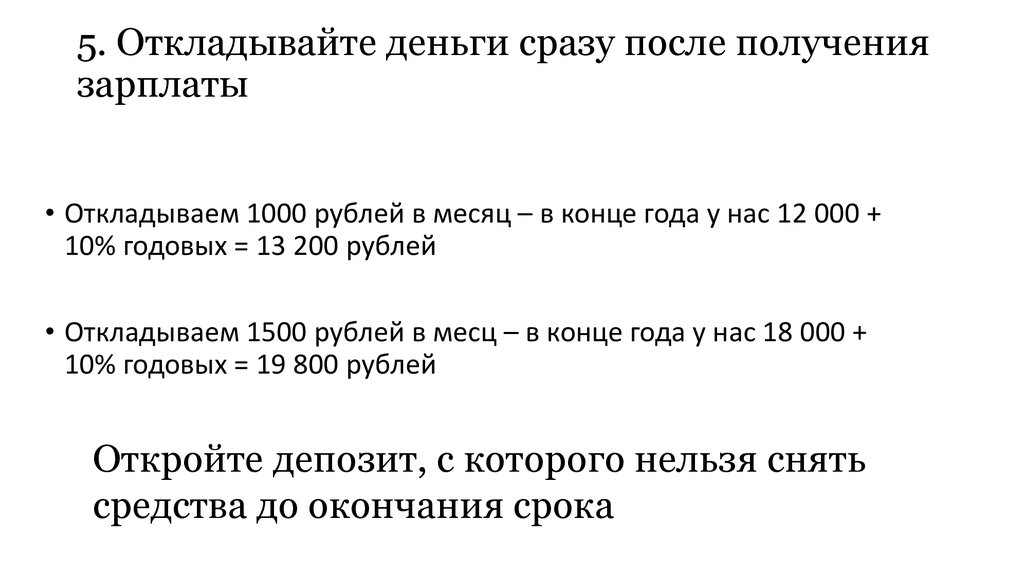

- Сначала заплати себе

- Оптимизируем расходы и тратим деньги правильно

- Повышение дохода

- Ограничение потребностей

- Деньги должны работать

- Полученные результаты

- Выводы

Копим деньги правильно

Я решил не перечислять по пунктам сухие советы о том, как нужно сберегать свои финансы. Позвольте вам рассказать свою историю, когда несколько лет назад наша семья была в довольно затруднительном финансовом положении, но это не помешало нам накопить определенную сумму денег.

Позвольте вам рассказать свою историю, когда несколько лет назад наша семья была в довольно затруднительном финансовом положении, но это не помешало нам накопить определенную сумму денег.

Немного предыстории.

После окончания института (или университета) мы много лет жили на съемных квартирах. И как то у нас постоянно не складывалось с постоянным проживанием на одном месте. Хотя изначально и снимали на длительный срок. Но всегда вмешивались разные форс-мажоры. То квартиру решать продавать, то сыну на свадьбу подарить и прочее прочее. В итоге в среднем раз в год-полтора приходилось подыскивать новое жилье. А это тот еще геморрой. Особенно переезды с квартиры на квартиру (кто знает тот поймет). И с каждым разом было все сложнее и сложнее по причине того, что мы обрастали вещами и мебелью, которые занимали всю больше и больше места.

На тот момент жена была в декрете и не работала. Денег также катастрофически не хватало. Мы думали после выхода ее на работу будем начинать откладывать деньги. Но не тут то было. Доход вроде бы вырос, но сильного эффекта мы не почувствовали. Денег как не хватало раньше, так и стало не хватать и дальше. И ничего мы поделать с этим не могли. Все наши попытки экономить не помогали. Все потребности были такие нужные, без которых вообще нельзя прожить.

Но не тут то было. Доход вроде бы вырос, но сильного эффекта мы не почувствовали. Денег как не хватало раньше, так и стало не хватать и дальше. И ничего мы поделать с этим не могли. Все наши попытки экономить не помогали. Все потребности были такие нужные, без которых вообще нельзя прожить.

После очередного переезда на новую съемную квартиру (и всех прелестей с этим связанных) нашему терпению пришел конец, ну или оно было практически на грани. Мы твердо решили обзавестись собственной квартирой, чтобы уже осесть в одном месте и прекратить постоянные мытарства.

Решение подстегнул еще тот факт, что подсчитав, сколько денег мы отдали за годы аренды и постоянных переездов мы поняли, что на все это дело была выброшена стоимость одной квартиры.

Своих денег на покупку жилья у нас не было. Оставался только один вариант — ипотека. В то время ее можно было взять практически без первоначального взноса. Но в таком случае размер ежемесячных платежей был просто неподъемным для нашего семейного бюджета. Мы определили сумму кредита, который мы могли бы потянуть. В итоге разница между стоимостью квартиры и кредитом и есть та сумма денег, которую нам нужно было накопить, чтобы внести ее в качестве первоначального взноса.

Мы определили сумму кредита, который мы могли бы потянуть. В итоге разница между стоимостью квартиры и кредитом и есть та сумма денег, которую нам нужно было накопить, чтобы внести ее в качестве первоначального взноса.

Исходя из этого мы получаем следующие выводы.

У вас должна быть четкая цель, для чего вам нужно откладывать деньги

Просто копить деньги, чтобы они были, не вариант. Именно постановка целей — это первый и я считаю главный этап процесса накоплений. Без цели вы не добьетесь серьезных результатов.

Это как спорте: просто заниматься для себя, 2-3 раза в неделю ходить в зал на тренировку и оставаться практически на одном и том же уровне на протяжении нескольких лет или же поставить для себе определенную цель (черный пояс по карате, выжать 150 кг лежа, пробежать 100 метровку за 12 секунд, получить спортивный разряд) и стремиться к ней. Во втором случае результат будет выше многократно.

Так что для начала ставьте себе конкретную цель: новый телефон, деньги на путешествие, на машину, на квартиру, на учебу ребенку и вперед.

Цель должна быть важной

Если цель не особо важна для вас, то в 99% случаях вы ничего не добьетесь, так как в один из дней просто потратите все накопленные деньги на какую-нибудь «важную и необходимую» вещь.

В детстве я ужасно хотел крутой велосипед. Для меня это было очень важно. В течение нескольких месяцев я откладывал почти все свои карманные деньги на будущую покупку, отказывая себе практически во всем. И в день, когда он у меня появился я был самым счастливым ребенком на свете.

Четкая цель была — да. Она была важной — да. Но все равно у нас как то не получалось откладывать деньги. К концу месяца практически ничего не оставалось. Жалкие остатки от зарплаты. Такими темпами пришлось бы копить лет 100, не меньше.

К счастью, мне попалась одна книга, после прочтения которой поменялось мышление в области управления своими деньгами. Книга называлась «Самый богатый человек в Вавилоне». Рекомендую! Прочтете ее за 2-3 часа и не пожалеете потраченного времени.

Основная мысль этой книги заключается в одной фразе

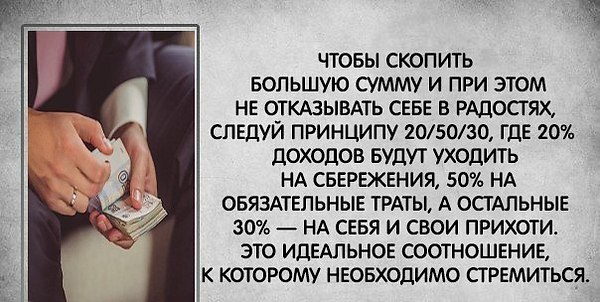

Сначала заплати себе

Оказалось все так просто. Просто немного изменяем порядок ваших трат и получаем 100% результат. На сайте опубликована одноименная статья, кому интересно — можете ознакомиться.

Вкратце, суть фразы «сначала заплати себе» имеет такой смысл: вы постоянно платите деньги всем и за все — в магазине за продукты и одежду продавцам, за телефон и интернет — провайдерам, за ремонт обуви — обувщикам, кредит — банкирам. Вы платите всем кроме самого себя любимого. Получается вы цените чужих и посторонних вам людей гораздо выше своего Я. Как то это неправильно.

Нужно сразу после получения заработной платы заплатить сначала себе. В нашем случае отложить определенную сумму денег. И эти деньги должны быть именно ваши, не предназначенные ни для кого другого.

Ну а остальные деньги вы можете тратить.

После этого у нас сразу пошло дело на лад. Методом проб и ошибок (на это ушло 2-3 месяца) мы определили для себя оптимальную сумму, которую можно откладывать чтобы быстрее двигаться к нашей цели, но и в то же время не сильно ограничивающую наши потребности.

Еще один вывод, который мы получили — это, то что можно практически одинаково жить, что на полную зарплату, что на 80-85% от нее. Когда денег становится чуть меньше, чем раньше, ты невольно (на подсознательном уровне) начинаешь тратить их меньше, а точнее меньше тратить на ненужные покупки, без которых в принципе можно легко обходиться. Или начинаешь искать где можно купить то же самое но дешевле.

В нашем доме был небольшой магазинчик, где мы покупали хлеб, молоко и прочие ежедневные товары. Цены там были примерно на 15% выше, чем в ближайшем супермаркете, который находился чуть дальше (буквально через два дома). Но до него лень было идти — аж 200 м!!!! Когда мы начали откладывать деньги и жить на меньшую сумму, ноги как то сами по себе стали нести нас именно в супермаркет, где мы могли купить на ту же сумму больше продуктов.

И так происходило по многим мелочам, на которые мы раньше даже не обращали внимание.

Это конечно было хорошо, но хотелось бы откладывать каждый месяц денег больше, чем у нас получалось. В голову пришло сразу простых 2 варианта:

В голову пришло сразу простых 2 варианта:

- больше зарабатывать

- меньше тратить

На словах конечно просто, а на деле не очень. Решили начать со второго пункта, так как начать экономить гораздо проще, чем повышать доход.

Оптимизируем расходы и тратим деньги правильно

Сейчас существует множество различных систем ведения семейного бюджета:

- система 4-х конвертов

- правило 6-ти кувшинов

- метод какебо

они позволяют более правильно распределить ваши траты и в тоже время достаточны просты и эффективны.

Но в то время мы ничего подобного не знали, поэтому действовали путем проб и ошибок.

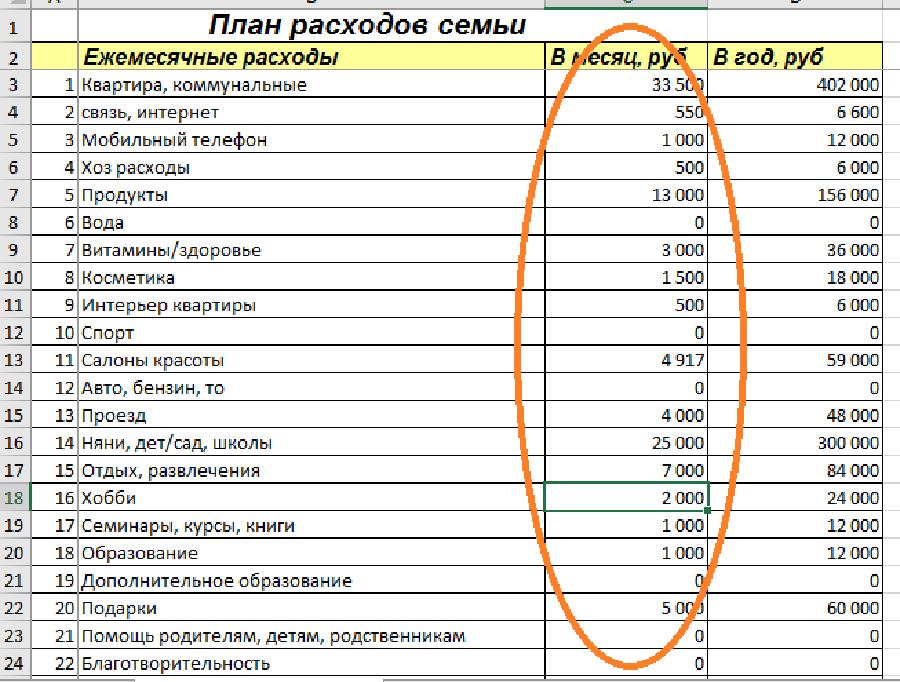

- Мы подсчитали сколько мы зарабатываем в месяц.

- Сколько тратим и самое главное на что. Расчеты были примерные на глазок, но тем не менее, мы сразу увидели, что на некоторые так называемые «потребности» у нас уходит немалая часть бюджета. Конечно по отдельности каждая из трат была невелика, но сложив все вместе — получили немало.

Было решено свести их к минимуму, а от некоторых даже совсем отказаться.

Было решено свести их к минимуму, а от некоторых даже совсем отказаться. - Основные расходы на продукты питания, одежду и прочее важное. Стали искать, где можно купить все это дешевле. Продукты оптом, на распродажах, по акции, совместные закупки, интернет-магазины. Экономия в итоге оказалось существенной. По некоторым статьям расходов удалось покупать товары на 25-30% дешевле.

Было решено свести их к минимуму, а от некоторых даже совсем отказаться.

Было решено свести их к минимуму, а от некоторых даже совсем отказаться.Повышение дохода

С этим как оказалось было все сложнее. Повышение на текущей работе не светило. Искать другую работу? Тут был риск поменять шило на мыло. Поэтому перебивались разными случайными подработками, как на основной работе, так и на стороне. Все деньги сразу шли в копилку. По сравнению с нашими основными доходами это конечно была капля в море. Но если сравнить с той суммой, которую мы могли откладывать с основных доходов, то дополнительный приток новых денег в эту копилку был значительным. Это также сильно поспособствовало более быстрому накоплению.

Ограничение потребностей

Ради покупки квартиры нам пришлось отказаться от многих вещей, а другие свести к минимуму. Мотивация у нас для этого была (помните, про постановку целей, да еще достаточно важных). Конечно это было нелегко. Но это того стоило. Конечно, мы не перешли на одну воду с хлебом. Но отказались от многих дорогих продуктов, заменим их более дешевыми аналогами (и как оказалось более полезными). Перестали (ну почти перестали) питаться на работе в кафе, столовой — брали продукты из дома. И многое другое. В общем вели спартанский образ жизни.

Мотивация у нас для этого была (помните, про постановку целей, да еще достаточно важных). Конечно это было нелегко. Но это того стоило. Конечно, мы не перешли на одну воду с хлебом. Но отказались от многих дорогих продуктов, заменим их более дешевыми аналогами (и как оказалось более полезными). Перестали (ну почти перестали) питаться на работе в кафе, столовой — брали продукты из дома. И многое другое. В общем вели спартанский образ жизни.

Деньги должны работать

У нас на руках начинала скапливаться определенная сумма, которая с каждым месяцем росла. Чтобы деньги просто так не лежали, открыли банковский вклад. Можно было конечно вложить было во что-то другое более доходное, но в тот момент для нас была в первую очередь важна именно надежность и гарантия, что к нужной дате у нас будет на руках вся сумма + начисленный доход по процентам. Хоть доход был невелик, лишняя дополнительная копеечка не помешала.

Полученные результаты

В итоге, при скромных доходах, нам удалось накопить деньги на первоначальный взнос и взять квартиру в ипотеку. Цель была достигнута. Помимо этого мы приобрели огромный опыт в управлении деньгами семейного бюджета. Это настолько вошло в нашу привычку, что мы практически ничего не стали менять в наших расходах (ну может быть чуть-чуть).

Цель была достигнута. Помимо этого мы приобрели огромный опыт в управлении деньгами семейного бюджета. Это настолько вошло в нашу привычку, что мы практически ничего не стали менять в наших расходах (ну может быть чуть-чуть).

Следующей нашей целью стало как можно быстрее рассчитаться за кредит. 15 лет или 180 месяцев. Не очень то хотелось быть в кабале у банка такое долгое время.

Забегая немного вперед у нас это получилось! За 15-ти летний кредит рассчитались по ипотеке за 4,5 года!

Выводы

Начинать откладывать часть средств, даже зарабатывая немного, вполне реально. Нужно только придерживаться некоторых правил, которые должны войти в привычку. Если вы это сможете, то сразу увидите как изменится ваше отношение к деньгам.

Резюмируя вышесказанное, вот что мы получаем. Для того чтобы научиться правильно копить деньги:

- Ставим конкретную цель — для чего мы все это затеваем.

- Цель обязательно должна быть для вас важной (в крайнем случае существенной для вас).

- После получения зарплаты — сразу откладываем нужную сумму.

- Оптимизируем расходы — иногда придется отказаться от привычного образа жизни.

- Повышаем доходы.

- Вкладываем деньги, чтобы они приносили доход.

На первый взгляд все выглядит вроде бы достаточно просто. Но выполнять на практике это достаточно тяжело. Нужно определенное время, чтобы привыкнуть к такому образу жизни. Тогда все будет происходить практически на автомате.

Как научиться копить деньги при скромных доходах: 8 правил

Привести в порядок свои финансы и научиться копить деньги — всегда отличная идея, независимо от обстоятельств. Это вложение в будущее. Копить деньги при скромных доходах — это навык, который всегда будет нам полезен.

Зачем нужно научиться копить деньги?

Для начала стоит осознать подлинную причину необходимости финансовых накоплений.

Можно предположить, что этот навык пригодится для покупки в будущем недвижимости и автомобиля, возможности отправиться в путешествие или же в шикарный отпуск на берегу солнечных островов. Безусловно желание осуществить свои цели и мечты могут стать хорошим рычагом для начала накопления денег. Но, существуют и прочие, более глубокие причины.

Безусловно желание осуществить свои цели и мечты могут стать хорошим рычагом для начала накопления денег. Но, существуют и прочие, более глубокие причины.

Прежде всего умение грамотно распланировать свой бюджет, при этом откладывая некоторую часть суммы в «копилку», способствует развитию дисциплинированности человека.

Внимание также уделяется и способности не влезать в накопления ради неконтролируемых, бездумных трат в душевном порыве. Контроль эмоций, сознательность и самодисциплина — именно эти качества помогут не только научиться копить деньги, но и поспособствуют духовному росту личности.

Таким образом, главным стимулом в накоплении финансов можно считать собственное желание человека. Если он будет заниматься этим только из-за шаблонных фраз «так надо», «это может пригодиться в будущем» и т.д., то ничего хорошего из этого не выйдет.

Будет искреннее желание — будет и отличный результат. Неустанная работа над собой, осознание, что все это делается для собственного блага, помогут начать правильно копить.

Неустанная работа над собой, осознание, что все это делается для собственного блага, помогут начать правильно копить.

Систематичность и другие базовые правила накопления

Самым важным пунктом, чтобы научиться копить деньги при скромных доходах, является то, чтобы привыкнуть к систематическому откладыванию или инвестированию части получаемых денег.

Сумма может быть разной, исходя из действительно необходимых трат, а может быть одинаковой. Но финансовые взносы должны всегда производиться в намеченный срок.

Самый важный аспект — экономия должна быть рациональной и не идти в ущерб здоровью и жизни. Чрезмерная экономия приведет лишь к новым проблемам. Сюда отлично впишется выражение «золотая середина» — во всем нужно иметь баланс.

Ключевые ошибки: так вы не научитесь копить деньги при скромных доходах

Когда основные правила накопления денег рассмотрены, стоит перейти к распространенным ошибкам в этом деле.

Во-первых, многие ошибочно думают, что откладывать деньги нужно уже после всех основных трат. Не стоит рассчитывать, что после всего останется некая сумма, которая и отправится в копилку. В жизни все так устроено, что всегда присутствуют внезапные, запланированные траты. Грамотным решением будет откладывать их перед использованием доходов.

Во-вторых, трата финансовых накоплений. Ошибка тех, людей, которым сложно удержаться от дополнительных, и порой даже импульсивных затрат. Выходом из этой ситуации является только воспитание внутренней самодисциплины.

Ну и в-третьих, метание из крайности в крайность. То бишь, либо чрезмерное откладывание денег, либо наоборот — чрезмерная трата дохода. Как уже ранее говорилось, правило «золотой середины» поможет избежать данной ошибки.

Способы, как сократить расходы

Проверьте, как вы закупаете еду

Один из элементов нашей жизни, где мы можем экономить больше всего, это еда. Это не означает, что мы должны есть самую дешевую, часто нездоровую пищу, искусственную и содержащую мало питательных веществ. Прежде всего, нам нужно отказаться от еды вне дома и от покупки нездоровых закусок, таких как булочки и чипсы.

Это не означает, что мы должны есть самую дешевую, часто нездоровую пищу, искусственную и содержащую мало питательных веществ. Прежде всего, нам нужно отказаться от еды вне дома и от покупки нездоровых закусок, таких как булочки и чипсы.

Для этого мы рекомендуем составлять еженедельные планы питания. Благодаря этому мы легко можем составить список покупок, который нам нужен на всю неделю. Избегайте обедов вне дома и незапланированных покупок продуктов — это лучший способ сэкономить. Если следовать правилам и не поддаваться искушению — мы быстро увидим, что деньги исчезают со счета гораздо медленнее.

Делая покупки, помните, что не запасайтесь едой, кроме той, которая не испортится. Хлеб, фрукты, мясо — такие продукты лучше покупать регулярно, потому что они лучшего качества в свежем виде. Постараемся не тратить зря еду. Это поможет не только нашим финансам, но и всей планете.

Экономьте воду и электричество

Это может показаться тривиальным, но если мы начнем внимательно относиться к тому, как мы используем электричество и воду в наших домах, может оказаться, что мы сможем сэкономить значительную сумму за несколько месяцев.

Экономить деньги не должно быть сложно, просто научитесь выключать свет и телевизор каждый раз, когда мы покидаем комнату, даже на короткое время. Вместо того чтобы под проточной водой вымывать посуду, вы можете поместить ее в мойку с выключенной водой и включать ее только тогда, когда вы хотите ее сполоснуть. Мы также должны помнить, что всегда вынимайте зарядные устройства из розетки, когда мы их больше не используем.

Таким образом, мы снова сделаем что-то хорошее для нашего кошелька и для Земли. Кроме того, это мероприятия, которые не требуют от нас многого. Все, что нужно, это немного дисциплины, и со временем мы будем делать все автоматически.

Вы уверены, что вам нужно больше вещей?

Это может звучать глупо, но это вопрос, который вы должны задать себе каждый раз, когда захотите купить новую вещь. Нужна ли нам новая пара джинсов? Неужели нам действительно нужно покупать новый телефон? А еще помада? Конечно, зарабатывая деньги, мы тоже хотим с удовольствием их тратить, но не всегда стоит соблазняться продвижением в магазине или предстоящей распродажей.

Излишнее потребление, безусловно, нехорошо, и от него следует отказаться. Вместо того чтобы тратить больше на ненужные покупки, лучше отложить на что-то большее. Вы предпочитаете отправиться в роскошное путешествие за границу или купить себе несколько платьев, чтобы произвести впечатление на друзей? Ответ на этот вопрос должен быть очень простым. То же самое и с экономией денег, вы просто пожелайте этого.

На интенсиве вы сможете разработать свою стратегию инвестирования, научитесь финансовой грамотности и узнаете, какие бывают способы инвестирования и инвестиционные инструменты.

ИП Кузнецова Юлия Анатольевна

ИНН 770972999677

ОГРН 320774600001777

e-mail: [email protected]

Представленна информация не является инвестиционной рекомендацией и не может быть оценена именно так в соответствии с ФЗ-397/ФЗ-39.

Вы должны понимать, что доход будет зависеть от вашего риска, который вы готовы взять на себя

На сайте представлена конфиденциальная информация и любое полное или частичное копирование — запрещено.

Достижение финансовой независимости при скромном доходе

Некоторые люди думают, что достижение финансовой независимости до 60 лет доступно только людям с высокими доходами. Я категорически не согласен. Вы все еще можете достичь финансовой независимости раньше при скромном доходе.

Скромный доход определяется как +/- 25% среднего дохода домохозяйства в Америке, что составляет примерно 75 000 долларов. Другими словами, скромный доход домохозяйства сегодня колеблется от 63 750 до 93 750 долларов.

Важным фактором достижения финансовой независимости является твердое денежное мышление. Если вы считаете, что заслуживаете быть богатым, вы, скорее всего, сможете стать еще богаче.

Если вы считаете, что не заслуживаете большего богатства, несмотря на то, что люди глупее и менее талантливы, чем вы, зарабатывают гораздо больше денег, то, скорее всего, вы получите меньше.

Другой частью достижения финансовой независимости является соответствие между вашими убеждениями и вашими действиями. Чем больше вы верите, тем больше вам нужно действовать. В противном случае вы можете оглянуться на свою жизнь, полную сожалений.

Чем больше вы верите, тем больше вам нужно действовать. В противном случае вы можете оглянуться на свою жизнь, полную сожалений.

Любой, кто когда-либо занимался спортивными состязаниями, знает, что здоровое мышление — это больше, чем полдела к победе. А может в этом проблема? Недостаточно людей, которых ставят на конкурентные позиции, чтобы проверить их характер.

Вы можете оправдаться или принять меры

Недовольные скажут, как несправедливо, что другие люди могут уйти от крысиных бегов досрочно со своими шестизначными зарплатами. Вместо того, чтобы рассматривать различные целевые показатели благосостояния по возрасту в «Купи это, а не то» в качестве мотиватора, некоторые просто поднимут руки и просто сдадутся.

На самом деле ничего хорошего не дается легко! Вы либо будете жаловаться на то, почему жизнь несправедлива, либо сделаете что-то, чтобы улучшить свое положение. Всегда выбирайте последнее.

В мире, где выход на пенсию зависит только от самого себя, слабое денежное мышление может иметь разрушительные последствия для вашего финансового будущего. Когда дело доходит до достижения финансовой независимости, проценты часто имеют большее значение, чем абсолютные цифры.

Когда дело доходит до достижения финансовой независимости, проценты часто имеют большее значение, чем абсолютные цифры.

Однако большие числа всегда завораживают некоторых людей, и они не могут сосредоточиться на процентах. Чтобы свести к минимуму зависть, подумайте о процентной ставке сбережений, процентной ставке возврата инвестиций и процентном соотношении активов с учетом риска на пути к финансовой независимости.

Достижение финансовой независимости при скромном доходе

Представьте, что вам 22 года, и вы, наконец, получаете свою первую работу в сфере финансов в ведущем инвестиционном банке. Вы думали, что разбогатеете, но нет! Банк отправляет вам по почте письмо с предложением на 40 000 долларов в год.

Какого черта? 40 000 долларов на Манхэттене — это все равно, что заработать 16 500 долларов в Остине, штат Техас. Вот стоимость прожиточного минимума, эквивалентная 40 000 долларов США для других крупных городов Америки:

26 330 долларов США — Вашингтон, округ Колумбия, зона 9. 0003

0003

$ 31 893 — Сан -Франциско

$ 25 554 — Сиэтл

24 255 долл. 16 600 долларов – Феникс, Аризона

16 100 долларов – Хьюстон, Техас

Долгие дни работы за небольшие деньги

Хорошо, 40 000 долларов были неплохой зарплатой в 1999/2000 году, когда я только начал работать. Но не так уж много, когда аренда комнаты в Манхэттене, самом дорогом городе Америки, стоила 1000 долларов. Разбавленное пиво все еще стоило 6 долларов в местных барах.

Обычный день для меня начинался в 5:30 утра и заканчивался в 19:30. Тогда мне пришлось бы работать еще 5-8 часов в выходные. Когда вы суммируете все часы в неделю, зарплата в размере 40 000 долларов в год приравнивается к заработку всего около 9 долларов в час, или на 4 доллара в час сверх минимальной заработной платы в то время.

Проработав всего две недели, я понял, что не смогу работать столько часов десятилетиями. Поэтому я логично решил сэкономить как можно больше денег, чтобы дать своему будущему самому себе варианты.

Я знал, что добиться финансовой независимости будет нелегко. Но мне пришлось попробуйте , чтобы дать себе возможность, когда я буду старше.

Одна из самых больших ошибок, которую я наблюдаю у молодых людей, заключается в том, что они неправильно прогнозируют свои несчастья. Они думают, что у них будет такой же энтузиазм в отношении своей работы, как и в 20 лет, когда они впервые приступили к работе. Такое бывает редко!

Я задал себе вопрос: чем я готов пожертвовать сегодня, чтобы иметь лучшую жизнь в будущем? В то время мой ответ был почти всем.

Чем больше вы чего-то хотите, тем больше вы готовы пожертвовать. Если вы не жертвуете, работая сверхурочно, подрабатывая ради дополнительного заработка и продолжая свое образование, вы, вероятно, довольны тем, как обстоят дела. И это здорово!

Я выиграл в лотерею, получив хорошую работу в нецелевой школе. Поэтому я изо всех сил старался не напортачить.

Разбивка бюджета на зарплату в размере 40 000 долларов

Ниже представлена подробная разбивка моего бюджета, когда я зарабатывал 40 000 долларов в год, живя на Манхэттене. Взгляните, и ниже я объясню подробнее о своем пути к достижению финансовой независимости при скромном доходе.

Взгляните, и ниже я объясню подробнее о своем пути к достижению финансовой независимости при скромном доходе.

Откладывание на пенсию, начиная с раннего возраста

В 2000 году максимальная сумма, которую вы могли вносить в свой план 401(k), составляла 10 500 долларов в год. После нескольких месяцев работы я узнал о важности пенсионных сбережений, поэтому решил вычитать 30% из каждой зарплаты, чтобы перейти к моему 401(k). Как только был достигнут максимум, вклад прекратился.

Сняв сначала деньги с вершины, было легче приспособиться к брутто-зарплате в размере 28 000 долларов. Также было приятно, что мне не пришлось платить предельную ставку федерального налога в размере 28% с 10 500 долларов.

Имея 10 500 долларов в год в виде сбережений до уплаты налогов и еще около 2 200 долларов в год в виде сбережений после уплаты налогов, я складывал около 31% своего валового дохода.

Ошибка пенсионных сбережений, которую я совершил тогда, заключалась не в том, чтобы отчислять 2000 долларов в год на IRA Roth. Я всегда буду сожалеть, что не внес свой вклад в IRA Roth. Тем не менее, я в конечном итоге использовал весь свой денежный поток после уплаты налогов, чтобы инвестировать в акции, одна из которых показала очень хорошие результаты.

Я всегда буду сожалеть, что не внес свой вклад в IRA Roth. Тем не менее, я в конечном итоге использовал весь свой денежный поток после уплаты налогов, чтобы инвестировать в акции, одна из которых показала очень хорошие результаты.

Run The Numbers

Достигну ли я финансовой независимости, зарабатывая всего 40 000 долларов в год? Это было трудно увидеть. В то время 40 000 долларов действительно не казались большими деньгами. Но у меня была надежда, что мой доход будет расти по мере того, как я набираюсь опыта.

Я подсчитал и понял, что если буду откладывать не менее 12 000 долларов в год в течение следующих 10 лет, то к 32 годам у меня будет не менее 177 000 долларов при 7%-ной сложной норме прибыли.

Если бы я мог увеличить свои ежегодные сбережения до 20 000 долларов в год, живя скромно и получая больше дохода, за 10 лет при норме прибыли 8% я мог бы фактически накопить 313 000 долларов.

Еще через 10 лет, при увеличении сбережений до 40 000 долларов в год и годовой доходности 8%, 177 000 долларов превратятся в 1 007 000 долларов. Если бы я накопил 313 000 долларов за первые 10 лет, через десять лет они превратились бы в 1 301 563 доллара! Ах, стать миллионером к 42 годам было бы здорово. Так вот для чего я стрелял.

Если бы я накопил 313 000 долларов за первые 10 лет, через десять лет они превратились бы в 1 301 563 доллара! Ах, стать миллионером к 42 годам было бы здорово. Так вот для чего я стрелял.

Только оглядываясь назад, я понял, что минимальный баланс инвестиционного портфеля, необходимый для того, чтобы почувствовать себя финансово независимым, составлял около 300 000 долларов. Как только вы достигнете суммы в 300 000 долларов, ваш годовой доход может обеспечить достаточно для оплаты основных расходов на проживание.

Чем больше предварительных расчетов вы сможете выполнить, тем больше у вас будет мотивации для достижения большего богатства. Вы найдете различные способы зарабатывать больше, больше экономить и лучше инвестировать.

Сегодня я просто использую бесплатную технологию для отслеживания всех своих учетных записей в одном месте. Чем больше вы сможете контролировать свои деньги, тем лучше вы сможете их оптимизировать.

Расходы на жилье (920 долларов в месяц)

В то время как многие из моих коллег-финансовых аналитиков решили арендовать одну спальню за 2100 долларов в месяц и выше (с помощью родителей) или разделить две спальни за 1300 долларов в месяц каждая в хорошем часть Манхэттена, я решил разделить студию с моим школьным приятелем в мертвой зоне.

Наша студия находилась на Уолл-Стрит, 45, в 10 минутах ходьбы от Нью-Йорк Плаза, 1, куда я должен был приходить каждое утро в 5:30 утра. Торговцы и продавцы прибывали к 6:30 утра. Поэтому мне пришлось подготовить как можно больше печатного исследовательского материала о том, что происходило за ночь к тому времени, когда они прибыли. О, как я помню ксероксы, фиксирующие стресс!

Живя рядом с работой, я экономил не только время, но и деньги на транспорт. Иногда я мечтал вздремнуть дома во время обеденного перерыва, но этого никогда не случалось.

Даже в разгар зимы стоимость коммунальных услуг никогда не превышала 40 долларов. Когда вы живете в небольшом помещении, обогрев намного дешевле. Кроме того, мы почти никогда не бывали дома.

У нас не было времени смотреть кабельное телевидение. В то время не было таких вещей, как Wi-Fi или потоковые сервисы. Все, что я сделал, это пришел домой к матрацу на земле и потерял сознание. Резкое сокращение расходов на жилье значительно упрощает пенсионные накопления.

Снижение расходов на жилье — один из самых важных шагов к достижению финансовой независимости. Если вы можете поддерживать расходы на жилье на уровне 10 или менее процентов от вашего валового дохода, финансовая независимость становится неизбежной.

Еда и напитки (300 долларов США в месяц)

Отличный способ поощрения рабочих пчел — предоставить бесплатный доступ в кафетерий после определенного часа работы. Поскольку у меня не было достаточно денег, я всегда оставался до 19:30 и наедался тем, что было в меню в тот день на Брод-стрит, 85.

Наевшись, я «воровал» несколько фруктов и мини-коробочки с хлопьями, чтобы на следующий день накормить себя бесплатным завтраком. В офисе всегда была случайная бесплатная еда, которую я мог съесть. Это было частью культуры, когда сотрудник заключал сделку или заключал крупную сделку, чтобы купить обед для своей команды или зала.

Несмотря на повсеместную бесплатную еду, из-за которой я толстел, у меня все еще был счет на еду и напитки на сумму около 300 долларов в месяц, потому что я время от времени встречался с коллегами. Когда вы идете куда-то с друзьями и коллегами, принято покупать как минимум выпивку. Я не хотел, чтобы меня считали скрягой, хотя у меня была тонкая финансовая подушка.

Когда вы идете куда-то с друзьями и коллегами, принято покупать как минимум выпивку. Я не хотел, чтобы меня считали скрягой, хотя у меня была тонкая финансовая подушка.

В то время выход из вашей квартиры на Манхэттене стоил вам как минимум 50 долларов.

Связанный: Один ингредиент, необходимый для достижения финансовой независимости

Отпуск и развлечения (600 долларов в год)

Учитывая, что я так много работал, я не брал отпуск в первый год, потому что мне нужно было так много сделать и узнать . Если у меня были целые выходные, это считалось моим отпуском. Только после второго года я прилетел обратно на Гавайи, чтобы увидеть семью.

В выходные дни я ходил смотреть фильм в театре, ходил куда-нибудь поужинать, иногда ходил на спектакль с дешевыми билетами или ходил на какое-нибудь бесплатное мероприятие в Центральном парке. В большом городе есть много относительно недорогих или бесплатных занятий.

Моя фирма время от времени устраивала встречи с аналитиками, когда они брали нас посмотреть «Янкиз» или отвели нас в какой-нибудь ближайший ресторан. Но никогда не было ничего необычного или особенного.

Но никогда не было ничего необычного или особенного.

Да, жертвовать отпуском было не здорово. Однако я верил, что когда-нибудь у меня будет все отпускное время в мире, если я буду усердно работать до 40 лет.0003

Простая жизнь была просто прекрасной

Несмотря на то, что мой бюджет выглядит довольно скучно и, возможно, даже немного грустно, я был слишком занят на работе, чтобы тратить деньги на что-то еще. Платить за лучшую квартиру было глупо, потому что меня там почти не было.

Ходить в клубы или разливать напитки в модном салоне с моими коллегами-аналитиками только ограничит мои возможности в будущем. Я ходил в клубы раз в месяц или два, а не каждые выходные.

Да, я хотел летом поехать в Хэмптонс и провести отпуск в Европе, как и мои коллеги. Но я хотел достичь хотя бы 50-процентной экономии, прежде чем участвовать в таких празднествах. При уровне экономии 50% каждый год, который я сэкономил, означал один год свободы!

У меня была вся жизнь впереди, чтобы наслаждаться. Не было никакой спешки. Кроме того, колледж был чем-то вроде четырехлетних каникул со всеми вечеринками и учебой за границей. Так что я не возражал против того, чтобы усердно тренироваться, пока у меня еще была энергия. Кроме того, у многих моих одноклассников-аналитиков были семейные деньги.

Не было никакой спешки. Кроме того, колледж был чем-то вроде четырехлетних каникул со всеми вечеринками и учебой за границей. Так что я не возражал против того, чтобы усердно тренироваться, пока у меня еще была энергия. Кроме того, у многих моих одноклассников-аналитиков были семейные деньги.

Когда мне было 20, моей основной задачей было достижение финансовой независимости в молодом возрасте. Я относился к своим инвестициям как к расходам, чтобы позаботиться о себе в будущем. Работа была слишком невыносимой, что по иронии судьбы заставляло меня уделять больше внимания своим финансам, чем моим сверстникам.

40 000 долларов было нормально для Манхэттена

Если вы хотите перевести 40 000 долларов в сегодняшние доллары, вы можете увеличить заработную плату и все другие эквиваленты заработной платы в городе примерно на 50%.

Но 60 000 долларов в год на Манхэттене сегодня (= ~ 30 000 долларов в Остине, штат Техас) также относительно скромны. В конце концов, средний доход домохозяйства по всей стране сегодня составляет около 75 000 долларов.

См. приведенную ниже диаграмму среднего дохода Федерального резервного банка Сент-Луиса. Повышенная инфляция также требует, чтобы больше людей зарабатывали больше просто для того, чтобы бегать на месте.

Я знал, что трудные времена не будут длиться вечно, потому что существовала вертикальная мобильность. Мне просто нужно было выжить в индустрии в течение 10 лет. Если да, то я бы зарабатывал в финансах больше, чем в большинстве других профессий.

Пока я мог экономить и зарабатывать больше, финансовая независимость была неизбежной. На самом деле нет никаких жертв, экономящих и инвестирующих в свои 20 лет, когда конечная награда составляет 1000X.

По данным eFinancialCareers, моя старая фирма теперь платит 110 000 долларов базового оклада аналитикам-первокурсникам, тогда как я зарабатывал всего 40 000 долларов (60 000 долларов с поправкой на инфляцию). Молодым стрелкам нынче хорошо!

Совет для людей со скромным доходом, желающих получить FIRE

Если вы хотите добиться финансовой независимости и иметь скромный доход, вот мой совет.

1) Жить в дерьмовой коробке.

Честно. Если у вас есть целая комната, вы живете на широкую ногу. В колледжах США у большинства студентов есть соседи по общежитию. В Китае в каждой комнате общежития колледжа есть двухъярусные кровати на 4–8 человек. Если вы семья из трех человек, проживающая в квартире с двумя спальнями или больше, с более чем одной ванной комнатой, жизнь довольно удобна.

Нет никаких причин, по которым вы не должны продолжать жить как студент колледжа, пока не сможете откладывать не менее 30% своего дохода. Жилье по-прежнему остается самой большой статьей расходов, с которыми сталкивается большинство людей.

Чем скромнее место, в котором вы живете, тем больше у вас мотивации выходить на улицу, общаться и зарабатывать больше денег. Вот мое руководство по расходам на жилье для финансовой свободы.

Даже после того, как два года спустя я получил повышение и повышение в новой фирме в Сан-Франциско, я решил делить квартиру с двумя спальнями с двумя другими людьми. Моя арендная плата в Сан-Франциско составляла всего 800 долларов, что на 120 долларов в месяц меньше, чем моя арендная плата в Манхэттене. Поддерживая свои расходы на проживание на низком уровне, я смог увеличить свою норму сбережений еще на 10%+.

Моя арендная плата в Сан-Франциско составляла всего 800 долларов, что на 120 долларов в месяц меньше, чем моя арендная плата в Манхэттене. Поддерживая свои расходы на проживание на низком уровне, я смог увеличить свою норму сбережений еще на 10%+.

См.: Lean FIRE

2) Работайте так много, что у вас нет времени тратить деньги.

Вам 20 лет, чтобы учиться, 30 лет и старше – зарабатывать. Есть так много всего, что нужно впитать, что, если вы работаете 40 часов в неделю или меньше до 40 лет, вы многое оставляете на столе. Люди во всем мире работают больше вас, потому что они жаждут улучшить качество своей жизни.

Не верите? Отправляйтесь в любой крупный город в развивающейся стране и сами посмотрите, как они работают. Тайвань уже является развитой страной, и только в 2016 году они приняли закон, ограничивающий рабочий день с шести дней в неделю (48 часов) до пяти дней в неделю.

Да, вам, скорее всего, придется страдать больше, чем среднему рабочему, чтобы заработать больше денег. Но вы знаете это, потому что вы рациональны. Решайте страдать раньше или позже.

Но вы знаете это, потому что вы рациональны. Решайте страдать раньше или позже.

3) Не путайте себя ни с кем.

Это обычное явление, которого я не понимаю. Если вы работаете всего 40 часов в неделю, как вы можете сравнить свою зарплату с зарплатой человека, работающего 60 часов в неделю? Вы не можете. Если вам 30 лет, как вы можете сравнить свой собственный капитал с тем, кому 45 лет? Конечно, нет.

Если вы работаете в некоммерческой организации, почему вы сравниваете свой доход с доходом человека, работающего в частном секторе? Неа. Если вы бросили колледж, неразумно сравнивать себя с кем-то, у кого есть ученая степень.

Если вы новый читатель Financial Samurai, вы не можете сравнить себя с теми, кто читает FS с 2009 года. Это невозможно, поскольку давние читатели смогли извлечь огромную выгоду из бычьего рынка и прочитать так много о деньги.

То же самое можно сказать и о сравнении себя с кем-то, кто уже десять лет читает книги по личным финансам, хотя вы никогда в жизни не читали ни одной книги по личным финансам. Ненасытный читатель книг о личных финансах, вероятно, намного богаче.

Ненасытный читатель книг о личных финансах, вероятно, намного богаче.

Если вам нужно сравнить, сравните себя с людьми с похожим прошлым. Просто знайте, что сравнение ведет к страданию. Если вы хотите стремиться, избавьтесь от зависти и учитесь у других, которые делают что-то по-другому.

4) Максимально увеличить все пенсионные счета до вычета налогов.

Вы приспособитесь к более низкому валовому доходу, потому что найдете способ заставить все работать. У нас возникают проблемы, когда мы сначала определяем свои расходы на образ жизни, а затем выясняем, сколько мы можем сэкономить после этого.

Если вы максимально увеличите свой 401(k), то вы всегда будете знать, что вы накопите как минимум столько же к своей пенсии. К тому времени, как вам исполнится 60 лет, вы, скорее всего, станете миллионером с доходом 401(k). Затем работайте, чтобы внести еще 20% в свои налогооблагаемые счета по мере роста вашего дохода. Через 10 лет, я обещаю, вы будете счастливы, что сделали это.

5) Спросите себя, что плохого в том, чтобы зарабатывать больше?

Если вы не ужасный работник с низкой самооценкой и серьезной инвалидностью, траектория ваших доходов должна идти вверх и вправо вместе с инфляцией. С большим опытом и более сильной сетью ваш рост доходов должен продолжаться.

Если вы не можете больше зарабатывать на своей работе, найдите другую работу. Не зацикливайтесь на том, что не приносит пользы. Если вы не можете заработать больше, найдя другую работу, занимайтесь фрилансом после работы. Сейчас индустрия фриланса находится на подъеме. Если вы не можете зарабатывать больше денег фрилансом после работы, начните свой собственный онлайн-бизнес.

Если вы не можете начать свой собственный онлайн-бизнес, станьте водителем такси. Не будьте слишком горды, чтобы испачкать руки. Если вы не можете быть водителем маршрутки, станьте таскером. Если вас не пускают на тысячи вакансий в Интернете, которые вы можете выполнять, начните коучинг или репетиторство.

У каждого из нас есть что-то, в чем мы хороши. Может быть, вы можете предоставить частные уроки спорта или музыки. Или, возможно, вы можете заняться написанием или редактированием внештатных сотрудников. Мы все раньше занимались музыкой, спортом и английским языком.

Лично я давал частные уроки тенниса. Я до сих пор время от времени провожу частные консультации по личным финансам 1X1, если они мне подходят. Я также зарабатываю деньги на своей электронной книге о выходном пособии, а также на потенциальном гонораре за традиционно издаваемую книгу.

Не думайте, что единственный способ заработать деньги — это работать. Это так мысли до 2000 года. Сегодня существует буквально бесконечное количество способов заработать деньги благодаря Интернету.

Продолжайте бороться за финансовую независимость

Без сомнения, добиться финансовой свободы труднее с более низкой зарплатой. Но преимущество скромного дохода в том, что у вас больше возможностей! Вот где мышление изобилия действительно помогает.

Если вы можете контролировать инфляцию образа жизни, продолжая сберегать и инвестировать, у вас все будет хорошо. Проблемы возникают у тех, кто продолжает тратить в темпе роста своего дохода.

Вместо того, чтобы жаловаться на то, что люди с более высокими доходами достигают финансовой независимости раньше, чем вы, потратьте свою энергию, пытаясь улучшить свое собственное положение. Не позволяйте фиксированному мышлению навсегда удерживать ваш доход на одном уровне. Чтобы что-то изменилось, вы должны измениться!

Не забудьте сосредоточиться на процентах. Улучшение ваших процентов — это то, что больше всего поможет вам достичь финансовой независимости.

Возможности заработка безграничны. Воспользуйтесь преимуществом!

Недвижимость — мой любимый способ достижения финансовой свободы. Это материальный актив, который менее изменчив, обеспечивает полезность и приносит доход. К 30 годам я купил два дома в Сан-Франциско и один на озере Тахо. Эти объекты теперь генерируют значительную часть в основном пассивного дохода.

В 2016 году я начал диверсифицировать свою деятельность в сфере недвижимости в глубинке, чтобы воспользоваться преимуществами более низких оценок и более высоких ставок капитализации. Я сделал это, вложив 810 000 долларов в краудфандинговые платформы недвижимости. При снижении процентных ставок стоимость денежного потока возрастает. Кроме того, пандемия сделала работу из дома более распространенной.

Взгляните на мою любимую краудфандинговую платформу Fundrise. Fundrise управляет активами на сумму более 3 миллиардов долларов, вложенными в Sunbelt. Я твердо верю в долгосрочную демографическую тенденцию американцев, переезжающих в более дешевые районы страны из-за технологий и работы на дому.

Инвестиции в фонд, специализирующийся на односемейных и многоквартирных домах Sunbelt, основаны на этой долгосрочной тенденции. Оценки ниже, чистый доход от аренды выше, и есть больше преимуществ по сравнению с более дорогими прибрежными городами.

С 2016 года я лично инвестировал 810 000 долларов в недвижимость в центральной части страны. Я планирую продолжать формировать свой прочный и надежный портфель недвижимости на десятилетия вперед. Во времена волатильности на фондовом рынке недвижимость, как правило, значительно выигрывает. Проверьте все, что Fundrise может предложить здесь.

Я планирую продолжать формировать свой прочный и надежный портфель недвижимости на десятилетия вперед. Во времена волатильности на фондовом рынке недвижимость, как правило, значительно выигрывает. Проверьте все, что Fundrise может предложить здесь.

Помощь в достижении финансовой независимости: расширение возможностей

Для достижения финансовой независимости требуется дисциплина. Зарегистрируйтесь в Empower, бесплатном онлайн-инструменте №1 для управления состоянием, чтобы получить четкий обзор своих инвестиций. Вы не только увидите, как распределяется ваш собственный капитал, вы также сможете лучше управлять своими денежными потоками при выходе на пенсию и многое другое.

Чем лучше вы будете контролировать свои финансы, тем лучше вы сможете оптимизировать свое состояние. Раньше я использовал электронную таблицу Excel для ежемесячного отслеживания каждой позиции, но теперь Personal Capital автоматически отслеживает мое состояние.

Войдите в панель управления и нажмите Инвестирование -> Инвестиции, чтобы получить обзор всех счетов Чтобы получить более подробную информацию о личных финансах, присоединитесь к более чем 60 000 других пользователей и подпишитесь на бесплатную рассылку новостей Financial Samurai. Если вы хотите получить несправедливое конкурентное преимущество в накоплении богатства, возьмите печатную копию моего мгновенного бестселлера WSJ «Купи это, а не то».

Если вы хотите получить несправедливое конкурентное преимущество в накоплении богатства, возьмите печатную копию моего мгновенного бестселлера WSJ «Купи это, а не то».

4 шага к экономии денег при скромном доходе

Пытаетесь сэкономить? Мы нашли несколько простых способов сократить расходы и наблюдать за ростом ваших сбережений.

Экономия приносит удовлетворение, когда вы видите, как деньги накапливаются на вашем банковском счете. Но для тех из нас, кто должен следить за каждым центом, это может показаться утомительным. Если латте на вынос, новая помада или выходные в походе — это единственная роскошь, которую вы можете себе позволить, вы действительно хотите от нее отказаться?

Возможно, вам не придется. Внимательно подходя к сбережениям и четко расставляя приоритеты, вы можете экономить и при этом радоваться жизни. Эти простые шаги помогут вам избавиться от жира без потерь.

Тщательно подходя к сбережениям и четко расставляя приоритеты, вы можете экономить и по-прежнему наслаждаться жизнью

Шаг первый. Будьте честны с собой

Будьте честны с собой

Знание — сила, так что устройтесь поудобнее и решите свои финансы. Очень важно, чтобы вы точно знали, куда уходят ваши деньги.

Сначала подсчитайте все фиксированные расходы. Это те, которые вы должны платить, например, арендная плата, коммунальные услуги и погашение кредита.

Затем сложите все свои регулярные дискреционные расходы. Это включает в себя все, что вы платите регулярно или время от времени, но можете отказаться, если вам нужно. Подумайте о абонементах в тренажерный зал, потоковых сервисах, одежде и развлечениях. Это та область, где вам нужна максимальная прозрачность. Посмотрите свои банковские выписки за последние шесть или 12 месяцев, чтобы увидеть, сколько вы действительно тратите. Если вы шокированы количеством заказов Uber Eats или тем, сколько вы действительно потратили на компьютерные игры, вы не одиноки!

И наконец, перечислите все те случайные расходы, которые могут всплыть и подорвать бюджет. Некоторые из них могут быть предсказуемыми, например, ежегодное техническое обслуживание автомобиля или рождественские каникулы.

Как только вы получите более четкое представление, будет легко увидеть, с чем вам действительно осталось работать. Если ваш банковский баланс достигает нуля до дня выплаты жалованья, пришло время для второго шага.

Шаг второй: определите свои цели

На что вы копите? Будь то новый iPhone или депозит за дом, убедитесь, что это конкретная цель. Как только вы поймете, к чему стремитесь, вы сможете разбить цель на управляемые куски. Даже если это всего 50 долларов в две недели, черно-белое изображение поможет вам мотивировать.

Подумайте о том, чтобы сделать диаграмму или другое наглядное пособие, чтобы мотивировать себя. Это может быть изображение того, на что вы копите, или одно из множества визуальных изображений «отслеживание сбережений», доступных в Интернете.

Знание — сила, так что устраивайтесь поудобнее и займитесь своими финансами. Очень важно, чтобы вы точно знали, куда уходят ваши деньги.

Шаг третий: Сократите фоновые расходы

Когда мы думаем о составлении бюджета, мы часто думаем о том, чтобы в первую очередь пожертвовать неприятными удовольствиями. Тем не менее, часто можно сделать и другие сбережения, и они почти безболезненны. Благодаря упражнению в Шаге 1 вы знаете, каковы ваши регулярные расходы. Это отличное место для начала.

Узнайте, можете ли вы получить более выгодную сделку по страховым полисам и счетам за коммунальные услуги, и, если возможно, смените поставщика услуг. Многие службы подписки также предложат более низкую цену, если вы позвоните и скажете, что думаете об отмене подписки. Если у вас есть какие-либо личные кредиты или существующие ипотечные кредиты, вы также можете получить более низкую процентную ставку, если вы запросите.

Сократив текущие расходы, вам не придется отказываться от выпивки в пятницу вечером с другом или латте в понедельник утром.

Шаг четвертый: сначала заплатите себе

Лишние деньги прожигают дыру в вашем кармане? Особенно, если у вас ограниченный бюджет, может быть слишком заманчиво потратить лишнее на что-то веселое. В конце концов, это всего лишь немного денег, верно?

Чтобы не сбиться с пути, думайте вне поля зрения, вне ума. Автоматизируя свои сбережения, вы лишаете себя возможности разорить бюджет.

Используя знания, которые вы получили в ходе бюджетного упражнения, определите, сколько вы можете позволить себе вкладывать в сбережения. Не будьте слишком строгими: каждому нужно несколько угощений в жизни. После того, как вы определились с реалистичной целью, настройте прямой дебет для перевода наличных с вашего расчетного счета на сберегательный счет. Для максимального эффекта запланируйте его на день выплаты жалованья и переместите его в учетную запись, к которой не привязана карта.