Договора ГПХ облагаются страховыми взносами 2019/2020

Актуально на: 23 декабря 2019 г.

Предположим, вы заключили с лицом договор ГПХ. Налоги и взносы с выплат по нему платить надо? Какие-то, безусловно, надо.

Начнем с налогов. Договор ГПХ – это договор гражданско-правового характера, он же гражданско-правовой договор, или ГПД. Если организация (или ИП) заключила ГПД на выполнение работ (оказание услуг) с лицом, не являющимся предпринимателем, то с вознаграждения, выплачиваемого исполнителю по этому договору, она должна будет исчислить, удержать и уплатить НДФЛ (п. 1, 2, 4, 6 ст. 226 НК РФ, Письмо Минфина России от 21.07.2017 N 03-04-06/46733).

И даже если в ГПД будет прописано, что физлицо самостоятельно должно уплатить НДФЛ с суммы своего вознаграждения, обязанность по исчислению и уплате НДФЛ все равно будет лежать на другой стороне – организации или ИП, поскольку именно она в данном случае является налоговым агентом (Письмо Минфина от 09.03.2016 № 03-04-05/12891).

А какими страховыми взносами облагается гражданско-правовой договор, точнее выплаты по нему? Об обложении страховыми взносами договоров гражданско-правового характера расскажем ниже.

Договора ГПХ: облагаются страховыми взносами в 2019/2020?

С выплат по многим договорам ГПХ страховые взносы на ОПС и ОМС должны быть начислены в общем порядке (п.1 ст.420 НК РФ). Это договоры на оказание услуг (ст. 779 ГК РФ), выполнение работ, подряда (ст. 702 ГК РФ), авторского заказа (ст. 1288 ГК РФ) и др. Соответственно, в Расчет по страховым взносам 2019/2020 договоры ГПХ нужно включать.

Вместе с тем страховые взносы с выплат по гражданско-правовому договору, предметом которого является переход права собственности или иных вещных прав на имущество, передача имущества в пользование, не начисляются (п.4 ст.420 НК РФ). Речь идет о договорах купли-продажи, аренды, займа и т.д. То есть если, к примеру, работник предоставит организации заем, то с суммы процентов, выплаченных работнику, никакие страховые взносы начислять не придется.

Гражданско-правовой договор: взносы по ВНиМ и «на травматизм»

Вознаграждения, выплаченные в рамках любых договоров ГПХ, не облагаются взносами на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (ВНиМ) (пп.2 п.3 ст.422 НК РФ). И взносы «на травматизм» с договоров гражданско-правового характера по общему правилу не начисляются. Исключение составляет случай, когда начисление взносов на «несчастное» страхование прямо предусмотрено ГПД (п. 1 ст. 20.1 Федерального закона от 24.07.1998 № 125-ФЗ).

Возмещаемые расходы исполнителей по ГПД

Кроме самих вознаграждений исполнители по ГПД нередко получают компенсации, возмещающие их расходы, связанные с выполнением работ, оказанием услуг (затраты на материалы, сырье, инструменты и т.д.). С этих сумм взносы в фонды по гражданско-правовому договору не начисляются (пп.2 п.1 ст.422 НК РФ, пп.2 п.1 ст.20.2 Федерального закона от 24.07.1998 № 125-ФЗ). Но чтобы претензий у проверяющих не было, все расходы исполнитель должен подтвердить документально (Письмо Минтруда от 09.11.2015 № 17-3/В-538, Письмо Минфина от 16.11.2016 № 03-04-12/67082).

Также читайте:

налоги и взносы в 2019 году

Помимо традиционного трудового договора, организация может оформить взаимоотношения со своим сотрудником или с наемным лицом в форме договора гражданско-правового характера (ГПХ), который имеет свои особенности налогообложения, уплаты страховых взносов и отражения в отчетности.

НДФЛ

Отличительной чертой договора ГПХ является то, что оформленные таким образом трудовые и правовые взаимоотношения организации с физическим лицом регулирует не Трудовой кодекс РФ, а Гражданский, более того, сотрудник, работающий по ГПХ, не является штатным сотрудником организации. Согласно ст.420 ГК РФ договор ГПХ — это соглашение двух или более лиц об установлении, изменении или прекращении гражданских прав и обязанностей. Сутью договора является выполнение определенных объемов работ, услуг, за которые физическое лицо, после сдачи результатов своей работы, получает доход (п. 1 ст. 702 ГК РФ). Вот тут и возникают вопросы, исчислять НДФЛ и каким образом, и является ли вознаграждение по договору ГПХ объектом обложения страховыми взносами?Вознаграждение, выплачиваемое физическим лицам по договорам ГПХ

Согласноп. 1 ст. 224 НК РФ доходы, выплачиваемые по договору ГПХ облагаются НДФЛ по ставке 13%, помимо этого, физическое лицо вправе воспользоваться стандартными налоговыми вычетами. Но согласно письму Минфина РФ от 29 октября 2014 г. № 03-04-05/54901 предоставление вычетов возможно только за на период действия договора ГПХ.

Как налоговый агент организация обязана в соответствии с п. 2 ст. 230 НК РФ не позднее 1 апреля года, следующего за отчетным, предоставить сведения в налоговый орган по форме 2-НДФЛпо физлицам, которые получали в течение года вознаграждения по договорам ГПХ и ежеквартально нарастающим итогом за I квартал, полугодие, 9 месяцев и год расчет по форме 6-НДФЛ, утвержденного приказом ФНС РФ от 14.10.2015 № ММВ-7-11/450@.

В форме 2-НДФЛ доход в виде вознаграждения по договору ГПХ отражается по коду дохода 2010 (за исключением авторских вознаграждений), это указано в Приложении № 1 к приказу ФНС РФ от 10.09.2015 № ММВ-7-11/387@.

Что касается самого вида дохода, то датой его фактического получения является день выплаты этого дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц согласно пп. 1 п. 1 ст. 223 НК РФ и письму Минфина РФ от 22.02.2018 № 03-04-06/11533. Например, если вознаграждение по ГПХ начислено 25 марта 2019 г., а выплачено 5 апреля 2019 г., то доход отразится в разделе 1 и 2 формы 6-НДФЛ за полугодие 2019 г.

Таким образом, в разделе 2 6-НДФЛ доход в виде вознаграждения по договору ГПХ отразится в строке 100 (датафактического получения дохода) — день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц (ст. 223 НК РФ), по строке 110 (дата удержания налога) — день фактической выплаты дохода (п. 4 ст. 226 НК РФ и п. 7 ст. 226.1 НК РФ), по строке 120 (срок перечисления налога ) — не позднее дня, следующего за днем выплаты дохода (п. 7 ст. 6.1 НК РФ, письмо ФНС РФ от 16.05.2016 № БС-4-11/8568@).

Страховые взносы

Согласно пп. 1 п. 1 ст. 420 НК РФ, выплаты по договорам ГПХ попадают по обложение страховыми взносами. Однако, согласно той же статье НК РФ, организациям нужно учесть при исчислении взносов, что доход, получаемый по договору ГПХ, облагается только взносамина обязательное пенсионное и медицинское страхование. Взносы на страхование от несчастных случаев и профзаболеваний начисляются, только если это предусмотрено самим договором ГПХ (абз. 4 ст. 5 Закона от 24.07.1998 № 125-ФЗ). А вот страховые взносы на обязательное социальное страхование по нетрудоспособности и материнству не начисляются вовсе (пп. 2 п. 3 ст. 422 НК РФ).Исходя из того, что выплаты по договорам ГПХ признаются объектом обложения взносами, организация обязана подать в налоговую инспекцию Расчет по страховым взносам не позднее 30 числа месяца, следующего за расчетным (отчетным) периодом (приказ ФНС РФ от 10.10.2016 №ММВ-7-11/551@).

При заполнении отчетности по взносам важно учитывать, что сначала необходимо определить состав застрахованных, а затем их доходы, являющиеся объектом обложения взносами, об этом сказано в письме ФНС от 08.08.2017 №ГД-4-11/15569@.

Для Приложения 2 Расчета по страховым взносам, в котором приводится расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, застрахованными являются лишь сотрудники, принятые по трудовым договорам. Поэтому сотрудники, работающие по договорам ГПХ, не являются застрахованными лицами, и суммы их выплат по договорам ГПХ не включаются в это Приложение совсем. Например, сотрудник работает только по договору ГПХ — в Расчет в Приложение 2 он не попадает. Но если он работает и по договору ГПХ, и по трудовому договору в одной организации, то сотрудник является застрахованным лицом в системе социального страхования на случай временной нетрудоспособности и в связи с материнством (из-за наличия трудового договора), а это значит, что вознаграждение по договору подряда отражаются в Приложении 2 по обеим строкам 020 (суммы выплат и иных вознаграждений, поименованных в пп. 1 и 2 ст. 420 НК РФ) и 030 (суммы выплат и иных вознаграждений, не подлежащие обложению страховыми взносами на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством в соответствии со ст. 422 НК РФ).

4-ФСС

Что касается отражения в отчете 4-ФСС, утвержденном Приказом ФСС РФ от 26.09.2016 № 381 (ред. от 07.06.2017), то вознаграждения, начисленные по договору гражданско-правового характера, только тогда облагаются взносами «на травматизм», когда соответствующее условие есть в самом договоре (п. 1 ст. 5, п. 1 ст. 20.1 Закона № 125-ФЗ). Если договор ГПХ предусматривает начисление взносов «на травматизм», то сумму такого вознаграждения нужно указать в графе 1 таблицы 1. Если в договоре не прописана обязанность страхователя уплачивать взносы «на травматизм», то сумма вознаграждения не отражается ни в одной из граф таблицы 1 отчетности.

Сведения персонифицированного учета

В форме СЗВ-СТАЖ организация также обязана отчитаться по лицам, с которыми заключены договоры ГПХ, так как в данном случае они являются застрахованными в системе ОПС (Постановление Правления ПФР от 6 декабря 2018 г. № 507п). Но тут есть важно учесть: СЗВ-СТАЖ представляется только при условии заключения договоров, предметом которых является выполнение работ или оказание услуг, причем срок действия договора ГПХ никаким образом не влияет на обязанность представления сведений в ПФР, будь то договор, заключенный на год или один день — сведения по физическому лицу должны быть представлены в фонд.Данные о периоде работы, отражаемые в графах 6 и 7 Раздела 3 формы СЗВ-СТАЖ, заполняются на основании договора гражданско—правового характера следующим образом: в графе 6 указывается дата начала работ, указанная в договоре, если таковую не обозначали, то следует указать дату подписания договора. В графе 7 отразите дату подписания акта выполненных работ (оказания услуг).

Помимо этого, необходимо заполнить графу 11 «Дополнительные сведения» в отчете. В ней указывается один из двух кодов: «ДОГОВОР» или «НЕОПЛДОГ». Код «ДОГОВОР» указывается, если оплата по договору произведена в отчетном периоде, если оплата за работу по договору отсутствует, указывается код «НЕОПЛДОГ» (Постановление Правления Пенсионного фонда России от 6 декабря 2018 г. № 507п). В том же Постановлении указанные коды прописаны в таблице «Классификаторы параметров, используемых при заполнении сведений для ведения индивидуального (персонифицированного) учета».

При необходимости отражения периодов работы по нескольким договорам ГПХ по конкретному застрахованному лицу или в случаях, когда договор ГПХ заключается с работником организации, каждый из периодов указывается отдельной строкой. Исключением из этого правила будет являться ситуация, когда при выполнении работ (оказании услуг) по нескольким договорам сроки исполнения будут находиться в одном временном интервале, при этом оплата по всем этим договорам будет осуществлена в одном

В отдельных строках будет отражена информация и по тем договорамгражданско—правового договора, периоды начала и окончания которых совпадают, но оплата по таким договорам осуществлена в разные отчетные периоды. При этом графы «Фамилия», «Имя», «Отчество», «СНИЛС» заполняются только один раз.

Касаемо отчетности по форме СЗВ-М, которая утверждена постановлением Правления ПФР от 01.02.2016 № 83п,то в отношении застрахованных лиц, работающих по гражданско—правовымдоговорам, сведенияпредставляются при условии начисления страховых взносов на вознаграждения, выплачиваемые по таким договорам (письмо ПФР от 13.07.2016 № ЛЧ-08-26/9856).

Материалы газеты «Прогрессивный бухгалтер», апрель 2019.

правила оформления, НДФЛ и взносы — СКБ Контур

Какими налогами и страховыми взносами облагаются выплаты по гражданско-правовому договору?

НДФЛ с выплат по гражданско-правовым договорам

Вознаграждение по договору подряда — это доход физлица, который он получает от организации, поэтому в силу пп. 6 п. 1 ст. 208 НК РФ такой доход облагается НДФЛ.

Если мы говорим о налоге в отношении физлица, который не является ИП, то исчислить, удержать и перечислить НДФЛ с сумм выплачиваемого вознаграждения должна организация (налоговый агент), выплачивающая вознаграждение физлицу. За невыполнение этого требования в налоговом законодательстве предусмотрена ответственность.

Если организация сотрудничает с ИП, то она не должна удерживать НДФЛ с суммы вознаграждения. В этом случае организация не признается налоговым агентом.

Если ИП на общей системе налогообложения, то на основании ст. 227 НК РФ он уплачивает НДФЛ самостоятельно.

ИП на специальных налоговых режимах (УСН, ЕНВД) не уплачивают НДФЛ в отношении доходов, полученных от предпринимательской деятельности. Из п. 3 ст. 346.11 и п. 4 ст. 346.26 НК РФ следует, что налоги, уплаченные в соответствии с этими спецрежимами, заменяют НДФЛ с доходов, полученных от предпринимательской деятельности.

В договоре нужно указать, что исполнитель является ИП, то есть указать реквизиты свидетельства ИП в преамбуле договора и копию свидетельства приложить к договору. Тогда у проверяющих не возникнет вопросов о том, почему налог не удержан, а сумма вознаграждения перечислена контрагенту в полном объеме.

Налоговые вычеты

Гл. 23 НК, регулирующая правила исчисления и уплаты НДФЛ, предоставляет возможность налогоплательщикам получить те или иные налоговые вычеты.

— Профессиональный налоговый вычет

Исполнители получающие доходы от выполнения работ (оказания услуг) по договорам гражданско-правового характера, вправе воспользоваться профессиональным налоговым вычетом, предусмотренным ст. 221 НК РФ, в сумме документально подтвержденных расходов. То есть физлицо, с которым сотрудничает организация по договору ГПХ, может получить налоговый вычет, подтвердив свои расходы, которые он понес по гражданско-правовому договору. Это один из вариантов того, как можно оформить поездку, которая необходима в рамках исполнения обязательство по гражданско-правовому договору (в отличие от трудового договора, в гражданско-правовом договоре не используется формулировка, что исполнитель может быть направлен в командировку с оплатой ему проезда и т.д.).

Поскольку все вычеты, предусмотренные гл. 23 НК, предоставляются по заявлению налогоплательщика, то, чтобы реализовать право на профессиональный налоговый вычет, исполнителю нужно предоставить соответствующее заявление и подтверждающие расходы документы налоговому агенту.

— Стандартный налоговый вычет

Организация вправе предоставлять исполнителю (подрядчику) работ по гражданско-правовому договору стандартные налоговые вычеты, предусмотренные ст. 218 НК, если его доход облагается НДФЛ по ставке 13% (п. 3 ст. 210 и п. 1 ст. 224 НК РФ).

Согласно п. 3 ст. 218 НК РФ, стандартные налоговые вычеты предоставляются налогоплательщику одним из налоговых агентов, являющихся источником выплаты дохода, по выбору налогоплательщика на основании его письменного заявления и документов, подтверждающих право на такие налоговые вычеты. По сути, выбор налогоплательщика в данном случае будет оформлен его заявлением о предоставлении такого налогового вычета.

— Имущественный налоговый вычет

Имущественный налоговый вычет в связи с приобретением жилья могут предоставлять исключительно работодатели. Его можно получать как по окончании налогового периода, так и в течение налогового периода через работодателя.

В рамках гражданско-правового договора, заказчик не имеет права предоставлять исполнителю такие вычеты, даже если он является налоговым агентом (п. 8 ст. 220 НК РФ).

Ведите кадровый учет и рассчитывайте зарплату без проблем через интернет

Узнать большеСтраховые взносы в фонды

Норма п. 1 ст. 7 Федерального закона от 24.07.2009 № 212-ФЗ: «Выплаты и иные вознаграждения, начисляемые плательщиками страховых взносов в пользу физических лиц в рамках гражданско-правовых договоров, предметом которых является выполнение работ (оказание услуг) признаются объектом обложения страховыми взносами во внебюджетные фонды».

Это значит, что те выплаты, которые будут начислены по договорам выполнения работы и оказания услуг, будут признаваться объектом обложения страховыми взносами во внебюджетные фонды.

Но в данном случае есть небольшое отличие от трудового договора: взносы в ФСС РФ на гражданско-правовые договоры не начисляются. Это следует из пп. 2 п. 3 ст. 9 Федерального закона от 24.07.2009 № 212-ФЗ.

Взносы на травматизм

Как следует из абз. 4 п. 1 ст. 5 и п. 1 ст. 20.1 Федерального закона от 24.07.1998 № 125-ФЗ, данные взносы с вознаграждения исполнителю по гражданско-правовому договору организация должна уплачивать, только когда это прямо предусмотрено в договоре.

Учет в составе расходов по налогу на прибыль

В зависимости от статуса физлица расходы будут учтены на основании различных норм и в составе тех или иных видов расходов, предусмотренных гл. 25 НК РФ.

-

Исполнитель (подрядчик) – гражданин, не являющийся ИП и не состоящий в штате организации.

В этом случае налоговый кодекс подобные расходы включает в ст. 255 НК РФ («Расходы на оплату труда»). Данные расходы квалифицируются как затраты организации на оплату труда и учитываются на основании п. 21 ст. 255 НК РФ.

-

Исполнитель (подрядчик) – индивидуальный предприниматель, не состоящий в штате организации.

Выплаты по гражданско-правовым договорам в пользу физлиц, имеющих статус индивидуального предпринимателя, с которыми у компании нет трудовых отношений, отражаются в составе прочих расходов, связанных с производством и реализацией. Основание — пп. 41 п.1 ст. 264 НК РФ.

-

Исполнитель (подрядчик) – штатный работник.

Минфин РФ в своих разъяснениях (Письма Минфина России от 21.09.2012 № 03-03-06/1/495, от 19.08.2008 № 03-03-06/2/107, от 27.03.2008 № 03-03-06/3/7) предлагает эти расходы учитывать как прочие расходы, связанные с производством и реализацией, на основании пп. 49 п. 1 ст. 264 НК РФ.

Расходы по гражданско-правовым договорам должны соответствовать общим критериям признания расходов, которые содержатся в п.1 ст. 252 НК РФ. Они должны быть документально подтверждены, экономически обоснованы и направлены на извлечение прибыли. В противном случае в ходе контрольных мероприятий налоговые органы попытаются эти расходы снять.

Современное обучение для бухгалтера: главные темы и изменения в бухучете и налогах

Узнать большеДоговор ГПХ: налоги и взносы

Когда на работу приходит новый сотрудник, работодатель заключает с ним трудовой договор. А вот на выполнение определенных работ или услуг можно заключить договор гражданско-правовой. Облагаются ли договоры ГПХ налогами и страховыми взносами, и какие договоры обложению не подлежат — об этом наша статья.

Начисляются ли на договор ГПХ налоги и взносы?

Гражданско-правовой договор от трудового отличает следующее:

- по трудовому договору отношения сторон (работника и работодателя) будут регулироваться положениями Трудового кодекса,

- по договору ГПХ, сторонами которого являются заказчик и исполнитель, отношения можно строить только на основании положений гражданского законодательства.

Отличен и предмет договора: для трудового – это личное продолжительное выполнение работы согласно штатному расписанию, профессии и должности (ст. ст. 15; 57 ТК РФ), за что работнику регулярно выплачивается заработная плата. Для ГПХ-договора предмет – выполнение работы, или услуги к конкретному сроку, то есть какой-то результат в пользу заказчика (ст. 702 ГК РФ), который он принимает по акту, и выплачивает вознаграждение за весь объем работ.

Заключив трудовой договор, работодатель удерживает и перечисляет в бюджет НДФЛ с дохода работника. Что касается подоходного налога с ГПХ-договоров, то заказчик, как налоговый агент, также обязан начислить, удержать и перечислить налог, но только если исполнитель является физлицом, а не ИП (ст. 226 НК РФ). Причем, не имеет значения, указано ли в тексте договора, что НДФЛ с вознаграждения исполнитель должен уплатить самостоятельно, или нет (письмо Минфина РФ от 09.03.2016 № 03-04-05/12891).

Работодатель должен регулярно перечислять взносы на пенсионное, медицинское и социальное страхование с выплат работникам, а облагаются ли страховыми взносами гражданско-правовые договора? Да, облагаются, но не все.

Не облагаются взносами ГПХ-договоры на выполнение работ или оказание услуг, заключенные:

- с ИП, т.к. они сами перечисляют взносы «за себя»,

- с иностранцами и временно находящимися в России лицами без гражданства,

- со студентами-очниками профессиональных и высших учебных заведений, работающих в студенческих отрядах с господдержкой (в части пенсионных взносов).

Также по договорам гражданско-правового характера страховые взносы не будут начисляться, если предмет договора – переход права собственности или иных имущественных прав, либо передача имущества в пользование (ч. 3 ст. 7 закона от 24.07.2009 № 212-ФЗ). То есть по договору, например, купли-продажи или аренды начислять взносы в фонды не нужно.

В то же время, из этого есть исключения – страховые взносы с договоров гражданско-правового характера следует платить, если это договор:

- авторского заказа,

- об отчуждении исключительных прав на литературные, научные произведения и произведения искусства,

- лицензионный – издательский, либо о предоставлении права использования произведений, указанных выше.

Таким образом, в большинстве случаев начислять страховые взносы по договору на выполнение работ или оказание услуг, придется.

Взносы в фонды по гражданско-правовому договору

По ГПХ-договорам страховые взносы платятся только в «пенсионной» части и на ОМС. Для исполнителей по договорам подряда и прочим договорам ГПХ не предусмотрено страхование на случай материнства и нетрудоспособности (п. 2 ч. 3 ст. 9 закона № 212-ФЗ). Не начисляются также на договоры ГПХ страховые взносы в ФСС от несчастных производственных случаев и профзаболеваний. Но, если условия договора прямо указывают на обязанность заказчика уплачивать взносы на «травматизм», то эти взносы следует уплатить (ч. 1 ст. 20.1 закона от 24.07.1998 № 125-ФЗ).

В остальном страховые взносы по гражданско-правовому договору начисляются аналогично договору трудовому, по ставкам:

- 22% — пенсионные взносы,

- 5,1% — взносы на медстрахование.

Если заказчик имеет право на применение пониженных ставок, то он будет применять их и к выплатам по ГПХ-договорам.

Обратите внимание, что начисляя на гражданско-правовой договор взносы, надо исключить из облагаемой базы компенсацию расходов исполнителя на материалы, инструменты и т.п. – эти затраты страховыми взносами не облагаются (п. 2 ч.1 ст. 9 закона № 212-ФЗ).

Заключая вместо трудового договора договор ГПХ, нужно очень тщательно отнестись к его содержанию, чтобы проверяющие органы не переквалифицировали его в трудовой. Если такой договор оспорит Фонд соцстраха, и его признают регулирующим трудовые отношения, то на всю сумму оплаты по договору ГПХ взносы будут доначислены, причем не только взносы на случай нетрудоспособности, но и на «травматизм».

Договор ГПХ и трудовой договор: в чем разница?

Автор статьи: Оксана Курбангалеева, генеральный директор ООО «Консалтинг Успешного Бизнеса», кандидат экономических наук.

Содержание статьи:

Привлекая к работе нового сотрудника, работодатель должен заключить с ним договор. Это может быть либо трудовой договор, либо договор гражданско-правового характера, который предусматривает выполнение работ или оказание услуг, например, договор подряда.

Трудовой договор — это соглашение, заключенное работодателем и сотрудником в письменном виде, которое устанавливает их взаимные обязанности. По соглашению работодатель обязуется дать работнику трудовое место, вовремя платить зарплату и обеспечить надлежащие условия труда, а работник обязуется добросовестно выполнять свои обязанности и соблюдать правила фирмы.

Договор гражданско-правового характера — это соглашение заказчика и исполнителя, оформленное без вступления в трудовые отношения, по которому сотрудник получает оговоренное вознаграждение за заранее определенный результат работы, выполненный внештатно. К договорам ГПХ относят договор подряда, авторский договор, договор возмездного оказания услуг.

Условия договоров

Трудовая книжка и пенсионный стаж

Заключая договор ГПХ, работодатель не делает никаких записей в трудовой книжке работника. Тем не менее, период работы по договору ГПХ, предметом которого является выполнение работ или оказание услуг, включается в страховой стаж, дающий право на страховую пенсию по старости (п. 13 Правил подсчета и подтверждения страхового стажа для установления страховой пенсии, утв. Постановлением Правительства РФ от 2.10.2014 № 1015).

Продолжительность периода работы, который включается в страховой стаж, определяется по сроку действия договора ГПХ.

Кроме того, работодатель обязан перечислять в Пенсионный фонд страховые взносы, которые он начислил на вознаграждение по договору ГПХ. В результате пенсионные накопления работника, заключившего договор подряда, пополнятся так же, как и пенсионные накопления работника, который работает по трудовому договору.

Сведения о выплатах, начисленных по договору ГПХ, и о сумме страховых взносов, перечисленных в ПФР, работодатель обязан представить в пенсионный фонд в составе расчетов по страховым взносам.

Таким образом, с точки зрения будущей пенсии для работника не имеет значения, по какому договору работать — по трудовому договору или по договору ГПХ. Однако между этими договорами есть существенные различия, о которых мы и хотим рассказать.

Трудовой и Гражданский кодекс

Если с работником заключен трудовой договор, все взаимоотношения с ним работодатель строит на основании Трудового кодекса. Иными словами, все вопросы, связанные с трудовой деятельностью, решаются согласно трудовому законодательству.

Заключая договор подряда, работодатель ориентируется только на положения Гражданского кодекса РФ.

Стороны трудового договора — это работодатель и работник, а при заключении договора подряда — заказчик (организация, физлицо) и подрядчик (физическое лицо, организация).

Трудовая функция или результат работы

Наиболее важное отличие трудового договора от договора ГПХ — предмет договора.

Предмет трудового договора — ЛИЧНОЕ выполнение работником трудовой функции в соответствии с должностной инструкцией по определенной квалификации или должности (ст. 15 ТК РФ). То есть некий продолжительный ПРОЦЕСС работы, который повторяется работником изо дня в день.

Предмет договора ГПХ — конечный РЕЗУЛЬТАТ работы или оказания услуги, который работодатель принимает в срок, установленный договором (п. 1 ст. 702 ГК РФ). Процесс выполнения работы заказчика не интересует, хотя он может проверять ход выполнения работы подрядчиком.

К установленному сроку подрядчик выполняет задание и передает результат своей работы заказчику на основании Акта выполненных работ (оказанных услуг). Этот документ — основание для выплаты подрядчику вознаграждения.

При выполнении задания подрядчик может привлекать субподрядчиков (других лиц), если в договоре не предусмотрено личное выполнение задачи. (п. 1 ст. 706 ГК РФ).

Правила внутреннего трудового распорядка

Рабочий процесс каждого штатного работника должен быть согласован с режимом работы организации. Поэтому работник должен подчиняться правилам внутреннего трудового распорядка (ПВТР ст. 15, 56, 189, 190 ТК РФ). Это значит, что работник должен:

- приходить на работу и уходить с работы в установленное время: например, работать с 9 до 18;

- делать перерыв на обед и технические перерывы в установленное время;

- отдыхать в выходные и нерабочие праздничные дни.

ПВТР предусматривают, что у работника есть начальник, распоряжения которого он выполняет, и, возможно, есть подчиненные, работой которых он руководит. То есть рабочий процесс штатного работника регламентирован работодателем. В течение рабочего времени работник находится под контролем работодателя.

На лицо, которое заключило договор ГПХ, не распространяются внутренние локальные акты заказчика. Поэтому он не подчиняется внутреннему трудовому распорядку организации, а также ее должностным лицам.

Заказчик в любое время может проверить ход выполнения задания подрядчиком, но не может давать ему какие-либо обязательные указания (ст. 748 ГК РФ).

Рабочее время

Время, которое отработал сотрудник, фиксируется в Табеле учета рабочего времени. Для работников, которым установлена повременная оплата, этот документ является основанием для начисления заработной платы. Сдельщикам зарплата начисляется на основании закрытых нарядов, которые подтверждают факт выполнения определенного объема работы.

Подрядчик самостоятельно определяет режим работы, разрабатывает план выполнения задания, устанавливает ежедневный объем работы.

Заказчик не учитывает рабочее время, потраченное подрядчиком на выполнение задания, и не доплачивает подрядчику за сверхурочную работу и работу в выходные и нерабочие праздничные дни.

Условия труда

Работодатель обязан обеспечить штатному работнику соответствующие условия труда: оборудовать рабочее место, дать необходимые инструменты, проинструктировать по технике безопасности, выдать спецодежду и спецобувь, если это необходимо, а также обеспечить необходимыми материалами (ст. 22, 56 ТК РФ).

По договору ГПХ заказчик не обязан создавать рабочее место и его оборудовать. Он не отвечает за технику безопасности и охрану труда. Об этом должен позаботиться подрядчик.

Что касается материалов, в договоре подряда определяется, должен ли заказчик обеспечить подрядчика материалами и инструментами. Если такого условия нет, подрядчик использует свои материалы и инструменты (п. 1 ст. 704 ГК РФ).

Документальное оформление

Принимая на работу сотрудника по трудовому договору, работодатель оформляет приказ о приеме на работу и оформляет личную карточку по форме № Т-2. Кроме того, ему нужно сделать запись в трудовой книжке работника.

При заключении договора ГПХ эти формальности не нужны. Достаточно только договора.

Оплата труда или вознаграждение

За свою работу сотрудник организации ежемесячно получает заработную плату, размер которой определяется трудовым договором. Зарплату нужно платить не реже двух раз в месяц. За нарушение сроков выплаты заработной платы работодатель выплачивает работнику компенсацию, исходя из 1/300 ставки рефинансирования за каждый день просрочки.

По договору ГПХ подрядчик получит вознаграждение только после выполнения всего объема работ. Поэтому когда процесс работы занимает несколько месяцев, заказчик не обязан ежемесячно делать выплаты. Если к установленному сроку работа исполнителем не закончена, то вознаграждение не выплачивается.

В то же время договором подряда может быть предусмотрено условие о выплате аванса или о поэтапной сдаче работ. В последнем случае заказчик будет оплачивать отдельные этапы, принятые им по Акту.

Командировка

Направить в служебную командировку работодатель может только работника, с которым у него заключен трудовой договор (ст. 166 ТК РФ). При этом за время командировки за работником будет сохраняться его должность и средний заработок. Кроме того, работодатель обязан возместить работнику расходы, связанные со служебной командировкой — расходы на проезд, расходы на проживание, суточные (ст. 168 ТК РФ).

Поездка подрядчика в рамках договора ГПХ не рассматривается как служебная командировка. Поэтому выплата суточных подрядчику за время поездки невозможна. Заказчик может компенсировать подрядчику расходы на проезд и на проживание, если это предусмотрено договором.

Бухгалтерский учет вознаграждения

Для отражения расчетов по оплате труда с работником организации используется счет 70 «Расчеты с персоналом по оплате труда». По кредиту этого счета отражается зарплата и другие выплаты, начисленные работнику, а по дебету — удержанные и выплаченные суммы.

Расчеты с подрядчиком, заключившим договор ГПХ, организация должна отражать на счете 76 «Расчеты с прочими дебиторами и кредиторами».

Основные отличия трудового договора и договора ГПХ

Сформируем таблицу и выделим основные признаки, которые отличают эти два договора друг от друга. Сравнение поможет определить, когда лучше заключить трудовой договор, а когда остановиться на договоре подряда.

|

Отличия |

Вид договора |

|

|

Трудовой договор |

Договор ГПХ |

|

|

Законодательное регулирование |

Трудовой кодекс |

Гражданский кодекс |

| Стороны договора | Работодатель и работник | Заказчик и исполнитель |

| Предмет договора | Работник устраивается на выбранную должность и лично выполняет свои трудовые обязанности. | В условиях договора заранее оговаривается список работ или услуг, которые оказывает исполнитель, а результат его труда оплачивается денежным вознаграждением. |

| Режим работы | Режим работы штатного сотрудника устанавливается локальными документами организации и должен строго соблюдаться. Сверхурочная работа и выход в праздники оплачиваются дополнительно. | Режим работы подрядчика не согласуется с режимом организации, но должен соответствовать срокам, оговоренным в договоре. Подрядчик самостоятельно выбирает время работы и работает в выходные и праздники без доплаты. |

| Условия работы | Работодатель готовит для работника рабочее место, выдает нужное оборудование, материалы и спецодежду. | В условиях договора заранее оговаривается, будут ли предоставлены исполнителю инструменты и материалы для выполнения работ. Если такого условия нет, подрядчик работает своими инструментами и материалами. |

| Третьи лица | Штатный работник выполняет свои обязанности лично и не привлекает помощников. | Подрядчик может обратиться к помощнику и привлечь третье лицо (субподрядчика). |

| Наем на работу | Чтобы оформить сотрудника в штат, нужно издать приказ о приеме на работу, оформить личную карточку и сделать запись в трудовой книжке. | Чтобы нанять исполнителя, нужно только составить гражданско-правовой договор. Договор прекращается после подписания акта-приемки выполненных работ. |

| Трудовые гарантии | Штатный сотрудник получает все положенные по закону трудовые гарантии: отпуск, оплачиваемый больничный, компенсации при увольнении, компенсация расходов, сохранение средней зарплаты. | Подрядчик не имеет никаких гарантий кроме взносов в Пенсионный Фонд и Фонд ОМС. Время, которое подрядчик работает по договору, включается в трудовой стаж и учитывается для страховой пенсии. |

| Срок договора | Трудовой договор, как правило, заключается без определённого срока, но можно заключить срочный трудовой договор (до 5 лет). | Сроки выполнения работы оговариваются в договоре подряда. Отношения заказчика и исполнителя прекращаются после подписания акта выполненных работ (оказанных услуг). |

| Оплата труда | Штатный сотрудник получает зарплату регулярно и не меньше двух раз в месяц. Зарплата за месяц не может быть ниже МРОТ при условии надлежащего выполнения обязанностей. | Оплата услуг подрядчика устанавливается соглашением сторон. Услуги можно оплатить по завершению работ и подписанию акта-приемки или выплачивать ежемесячные авансы. |

| Налоги и взносы | С зарплаты штатного сотрудника нужно удержать 13% НДФЛ и заплатить 30% взносы в ФСС, ПФР и ФОМС. | По закону заказчик выступает налоговым агентом и удерживает 13% налога, кроме того за подрядчика нужно заплатить взносы в пенсионный фонд и ФОМС. |

| Командировка | Когда штатный сотрудник отправляется в командировку, работодатель возмещает ему расходы на проезд и проживание и платит суточные. | Поездки подрядчика по просьбе заказчика не считаются служебной командировкой. Поэтому ему не обязаны возмещать расходы и платить суточные, но это можно предусмотреть в договоре. |

Преимущества для работодателя и негативные последствия для работника

Штат организации и штатное расписание

Сотрудник, заключивший трудовой договор, работает в должности, которая указана в штатном расписании (ст. 57 ТК РФ). Таким образом, количество работников, с которыми работодатель может заключить трудовой договор, ограничивается штатным расписанием. Это ограничение действует в случае, когда штатное расписание организации или учреждения утверждается вышестоящим органом, и работодатель не может его изменить.

Заключать договор ГПХ работодатель может и с теми работниками, должность которых в штатном расписании не предусмотрена. А это значит, что работодатель может принять на работу неограниченное количество внештатных работников.

Отказ в заключении договора

Поскольку граждане и юридические лица свободны в заключении договоров (ст. 421 ГК РФ), то при заключении договора ГПХ работодатель может отказать любому претенденту, не объясняя причин отказа. Например, организация не хочет брать на работу лиц кавказской национальности, лиц старше 50 лет или иногородних граждан без регистрации.

При заключении трудового договора работодатель не может отказать соискателю, не имея на то соответствующего обоснования (ст. 64 ТК РФ). Трудовое законодательство не отсеивает кандидатов на вакантную должность в зависимости от пола, расы, цвета, кожи, национальности, языка, происхождения, социального и должностного положения, места жительства, а также других обстоятельств, не связанных с деловыми качествами работников.

Срок действия договора

Договор ГПХ всегда заключается на определенный период — на период выполнения работ или оказания услуг (ст. 708, 783 ГК РФ).

Трудовой же договор, как правило, заключается на неопределенный срок (ст. 58 ТК РФ). А это значит, что избавиться от ненужного работника, работодателю будет не так-то просто. Предупредить о предстоящем сокращении его необходимо не менее чем за 2 месяца до увольнения. В противном случае работодателю придется платить за пропущенное время. Кроме того, работодателю придется выплачивать сотруднику выходное пособие и компенсацию на период трудоустройства, которые с точки зрения бизнеса — пустая трата денег.

Трудовой кодекс предоставляет возможность заключить с работником срочный трудовой договор (ст. 58 ТК РФ). Но только в случаях, перечисленных в статье 59 ТК РФ. Перечень этих случаев ограничен и не всегда учитывает интересы работодателя.

Ответственность за плохую работу и ущерб, причиненный организации

За неисполнение или ненадлежащее исполнение трудовых обязанностей работодатель может привлечь работника только к дисциплинарной ответственности (ст. 192 ТК РФ).

Кроме того, работодатель может привлечь работника к материальной ответственности и взыскать прямой действительный ущерб, причиненный работодателю (ст. 238 ТК РФ). При этом материальная ответственность работника ограничена его средним месячным заработком (ст. 241 ТК РФ). Для того, чтобы обязать работника возмещать ущерб в полном размере, с ним необходимо заключить договор о полной материальной ответственности (ст. 244 ТК РФ). Но подобные договора можно заключать только с теми работниками, которые перечислены в Перечне, утвержденном Постановлением Минтруда РФ от 31.12.2002 № 85.

При заключении договора ГПХ за нарушение сроков выполнения работ с подрядчика может взыскиваться неустойка в виде штрафа или пеней. А в случае причинения ущерба имуществу заказчика подрядчик должен возместить убытки в полном объеме (п. 2 ст. 15 ГК РФ).

Кроме того, в отличие от трудового договора, по договорам подряда или возмездного оказания услуг исполнитель несет риск случайной гибели или случайного повреждения результата выполненной работы до ее приемки заказчиком.

Страховые взносы в ФСС РФ

При заключении трудового договора работодатель обязан уплачивать страховые взносы в Фонд социального страхования, в Пенсионный фонд, в Фонд обязательного медицинского страхования. Страховые взносы начисляются на суммы, которые работодатель выплачивает этим работникам.

На выплаты по договору ГПХ работодатель должен начислять страховые взносы только в ПФР и в ФОМС. Следовательно, у работодателя есть возможность сэкономить на уплате страховых взносов в ФСС.

Ежегодный оплачиваемый отпуск

Сотрудникам, с которыми заключен трудовой договор, предоставляется ежегодный оплачиваемый отпуск, минимальная продолжительность которого составляет 28 календарных дней. Если трудовой договор заключен на срок, не превышающий два месяца, то за каждый отработанный месяц работнику предоставляется 2 рабочих дня оплачиваемого отпуска.

В гражданском законодательстве для работников по договору ГПХ оплата отпусков не предусмотрена.

Учебный отпуск

Если работник, заключивший трудовой договор, учится заочно, то работодатель должен предоставлять ему учебные отпуска и выплачивать отпускные за период учебного отпуска. Работая по договору ГПХ, сотрудник-заочник не может получить оплачиваемый учебный отпуск, поскольку ГК РФ не предусматривает подобной гарантии. Не может он рассчитывать, в отличие от штатного работника, и на оплату один раз в году проезда к месту заочной учебы и обратно.

Дополнительные выплаты

Помимо заработной платы работодатель может делать своим работникам дополнительные выплаты, которые предусмотрены коллективным договором, трудовым договором или другим локальным нормативным актом организации. Например:

- выплачивать материальную помощь;

- компенсировать стоимость путевок в санаторно-курортные и оздоровительные организации на территории РФ для работника и членов его семьи;

- оплачивать лечение и медицинское обслуживание своих работников, их супругов, родителей и детей, а также возмещать расходы на приобретение медикаментов;

- направлять взносы на пополнение накопительной части трудовой пенсии в размере взносов, перечисленных работником;

- компенсировать расходы на уплату процентов по договорам кредита и займа, направленным на приобретение или строительство жилья;

- заключать в пользу работников договора добровольного медицинского страхования и т.д.

Подрядчикам, заключившим договор ГПХ, подобные выплаты не полагаются.

Кроме того, в отличие от работодателей, заказчик не предоставляет исполнителю имущественный вычет при покупке или строительстве жилья (п. 3 ст. 220 НК РФ), а также социальный вычет в сумме пенсионных взносов, уплаченных подрядчиком негосударственному пенсионному фонду по договору негосударственного пенсионного обеспечения (ст. 219 НК РФ).

Пособие по временной нетрудоспособности и другие социальные пособия

При заключении трудового договора сотрудники становятся лицами, застрахованными на случай временной нетрудоспособности и в связи с материнством (подп. 1 п. 1 ст. 2 Федерального закона от 29.12.2006 № 255-ФЗ).

Это значит, что в случае болезни или травмы, которую получил работник, ему будет выплачено пособие по временной нетрудоспособности за все время болезни.

Кроме того, за счет средств ФСС РФ штатному работнику оплатят и период временной нетрудоспособности (ст. 5 Закона № 255-ФЗ), связанной:

- с уходом за заболевшим ребенком или другим членом семьи,

- с карантином работника или его ребенка в возрасте до 7 лет,

- с долечиванием в санаторно-курортном учреждение после стационара,

- с протезированием в стационарно-ортопедическом предприятии.

Если работница, заключившая трудовой договор, задумает родить ребенка, она получит от работодателя и пособие по беременности и родам, и единовременное пособие при рождении ребенка, и пособие на период отпуска по уходу за ребенком до 1,5 лет. Размер социальных пособий работодатель будет определять, исходя из среднего заработка работника.

При заключении договора ГПХ работодатель выплачивать эти пособия не должен. Оформлять их придется через органы социальной защиты. Выплата будет осуществляться в минимальном размере вне зависимости от размера заработка.

Средний заработок

Суммы, которые выплачиваются по договору ГПХ, не учитываются при расчете среднего заработка (ст. 139 ТК РФ). Следовательно, в дальнейшем, когда исполнитель заключает трудовой договор с работодателем, эти суммы не будут влиять на средний заработок.

Напомним, что при расчете социальных пособий учитывается вознаграждение работника за предыдущие два года, на которое были начислены страховые взносы в ФСС РФ. Поскольку на выплаты по договору ГПХ страховые взносы в ФСС РФ не начисляются, при расчете среднего заработка эти выплаты учитываться не будут. А значит, сумма пособия по временной нетрудоспособности, по беременности и родам, по уходу за ребенком у работника будет меньше, чем у его коллег.

Несчастный случай на производстве

Если при выполнении работы по договору ГПХ исполнитель получит травму в результате несчастного случая, он вряд ли сможет получить пособие по временной нетрудоспособности от работодателя. Поскольку работодатель имеет право не включать в договор положение о страховании исполнителя от несчастного случая на производстве.

В отношении штатных работников такой возможности у работодателя нет. Все сотрудники, с которыми заключен трудовой договор, автоматически попадают под социальное страхование от несчастного случая, что дает им право на социальное обеспечение при наступлении страхового случая.

Переквалификация договоров ГПХ в трудовые договора

Работодателю, который заключает с работником договор подряда вместо трудового договора, нужно иметь в виду, что трудовое законодательство стоит на страже интересов работника. Если судом установлено, что договор ГПХ фактически регулирует трудовые отношения между работником и работодателем, к этим отношениям будут применяться положения трудового законодательства и иных актов, которые содержат нормы трудового права. Об этом говорится в статье 11 ТК РФ.

Следовательно, само по себе наименование договора не может служить достаточным основанием для отнесения его к трудовым или гражданско-правовым договорам. Основное значение имеет содержание договора.

Если судебное решение подтвердит наличие трудовых отношений, работодатель обязан оформить с работником трудовой договор (п. 8 Постановления Пленума ВАС РФ от 17.03.2004 № 2). Датой начала трудовых отношений между работником и работодателем будет считаться день вступления в силу гражданско-правового договора. Порядок переквалификации договора ГПХ в трудовой договор регулируется статьей 19.1 ТК РФ. Договор может быть переквалифицирован:

- заказчиком на основании письменного заявления исполнителя;

- заказчиком на основании не обжалованного предписания инспектора труда;

- судом по обращению исполнителя;

- судом по материалам государственной инспекции труда и иных уполномоченных органов.

Следовательно, работодателю придется оплачивать работнику периоды временной нетрудоспособности, предоставить ежегодный оплачиваемый отпуск и доплатить страховые взносы.

Кто же может обратиться в суд с заявлением о переквалификации договора подряда в трудовой договор?

Иски налоговых органов

Прежде всего, сделать это могут налоговые органы. Именно налоговая служба с 2017 года контролирует поступление страховых взносов, кроме того переквалификация договора может привести к доначислению налогов. В иных случаях обращаться в суд для изменения юридической квалификации сделки им нет никакого смысла.

Как правило, налоговики обращаются в суд, когда организация заключает договор ГПХ с индивидуальным предпринимателем. Дело в том, что индивидуальные предприниматели самостоятельно уплачивают НДФЛ (ст. 227 НК РФ), а в случае использования специальных налоговых режимов предприниматели сами рассчитывают и перечисляют в бюджет единый «упрощенный» налог или ЕНВД. С доходов лиц, с которыми заключен трудовой договор, работодатель обязан удерживать НДФЛ и перечислять его в бюджет.

Недобросовестные работодатели для уменьшения платежей по НДФЛ применяют такую схему. Они предлагают работникам зарегистрироваться в качестве индивидуальных предпринимателей, перейти на упрощенку, и заключают с ними договор ГПХ (постановление ФАС Западно-Сибирского округа от 27.04.2011 по делу № А27-64522010). Чтобы доначислить НДФЛ, налоговые органы обращаются с исками в суд о признании договора подряда, заключенного с индивидуальным предпринимателем, трудовым договором с физическим лицом.

Отстоять свою позицию работодателю удается, только если работник в суде заявит о своих намерениях заключить с организацией договор гражданско-правового характера, а не трудовой договор (постановление Двадцатого арбитражного апелляционного суда от 14.10.2010 по делу N А09-4208/2010). Поскольку граждане имеют свободную возможность распорядиться своими способностями к труду относительно порядка оформления соответствующих отношений, они вправе самостоятельно решать заключать им трудовой договор или оформить договор гражданско-правового характера.

Есть и другие примеры судебных решений, когда налоговики не смогли добиться переквалификации договора ГПХ в трудовой договор. Не помогли им и те аргументы, которые они выдвигали в защиту своей позиции. Например:

- Работы или услуги, предусмотренные договором ГПХ, могут выполняться штатными работниками в соответствии с их трудовыми функциями (постановление ФАС Московского округа от 30.06.2008 по делу № А40-61103/07-107-354).

- Организация неоднократно заключает договор ГПХ с одним и тем же лицом на один и тот же срок на один и тот же вид работ или услуг (постановление ФАС Северо-Западного округа от 24.11.2008 № А42-7515/2007).

- Исполнители по договору ГПХ затем включаются в штат организации (постановление ФАС Северо-Западного округа по делу № А42-7515/2007).

Стоит иметь в виду, что единичные обстоятельства, нехарактерные для гражданско-правового договора, еще не доказывают его трудовой характер. Однако в большинстве случаев налоговые органы оказываются победителями в споре с работодателем о юридическом характере договора. И наличие у физического лица статуса индивидуального предпринимателя суды, как правило, не принимают во внимание. Какие же аргументы, свидетельствующие о наличии трудовых отношений с физическими лицами, являются решающими в таких спорах?

Ярким примером является постановление ФАС Северо-Западного округа от 09.11.2010 по делу N А66-2676/2010. Суд пришел к выводу, что договоры, заключенные работодателем, являются не гражданско-правовыми, а трудовыми, поскольку в договорах предусмотрено исполнение конкретных должностных обязанностей (водителя, электрослесаря, оператора-кассира) лично в течение длительного срока с получением за это вознаграждения в фиксированном размере два раза в месяц, а также материальная ответственность; указано на обязанность физических лиц соблюдать правила внутреннего распорядка, правила по охране труда, технике безопасности и пожарной безопасности и пр.

Итак, основанием для признания договора ГПХ трудовым договором могут служить следующие аргументы.

- Обязанность соблюдать правила внутреннего трудового распорядка, придерживаться графика работы, выполнять распоряжения работодателя (постановления ФАС Западно-Сибирского округа от 27.04.2011 по делу N А27-6452/2010, ФАС Западно-Сибирского округа от 24.03.2011 по делу N А03-1259/2010 (Определением ВАС РФ от 11.08.2011 N ВАС-9131/11 отказано в передаче данного дела в Президиум ВАС РФ)).

- Выплата заработной платы на постоянной основе в совокупности с другими обстоятельствами дела (постановление ФАС Западно-Сибирского округа от 27.04.2011 по делу N А27-6452/2010).

- Исполнение физическим лицом конкретных должностных обязанностей на длительный срок (постановление ФАС Западно-Сибирского округа от 27.04.2011 по делу N А27-6452/2010).

- Материальная ответственность, возложенная на исполнителя по договору ГПХ (постановление ФАС Восточно-Сибирского округа от 24.11.2010 по делу N А33-15600/2009).

- Обустройство заказчиком рабочего места для исполнителя, предоставление ему для выполнения работ или оказания услуг оборудования, спецодежды, мобильной связи, ККТ (постановление ФАС Западно-Сибирского округа от 27.04.2011 по делу N А27-6452/2010, ФАС Восточно-Сибирского округа от 24.11.2010 по делу N А33-15600/2009).

Иски контролирующих органов

Недовольный сотрудник может пожаловаться на работодателя в государственную инспекцию труда (ГИТ). Инспекция узнает о недобросовестных работодателях не только из жалоб сотрудников, но и от прокуратуры, полиции, налоговой или фондов. Если ГИТ выяснит, что работодатель прикрывает трудовые отношения договором подряда — выдаст предписание об устранении нарушений. Работодателю придется делать то, что скажут, или обжаловать предписание в суде. Не стоит идти в суд, когда действительно были нарушения. Если суд сомневается в характере отношений — трактует их в пользу трудовых (ч. 3 ст. 19.1 ТК РФ).

Направить в суд иск о пересмотре характера договора, заключенного между физическим лицом и организацией, может и Фонд социального страхования. Его интерес связан с обязанностью работодателя доначислить страховые взносы на случай временной нетрудоспособности, травмы или материнства. Вознаграждение по договору ГПХ не облагается страховыми взносами, а также взносами на страхование от несчастных случаев на производстве и профзаболеваний.

Обратите внимание! Фонд социального страхования направлял своим территориальным органам для использования в практической работе Рекомендации по разграничению трудового договора и гражданско-правовых договоров (письмо ФСС от 20.05.1997 № 051/160-97). Эти рекомендации сохраняют свою актуальность и сегодня.

В последнее время ФСС все реже удается переквалифицировать договора ГПХ в трудовые договора. Это связано с тем, что они проявляют повышенную бдительность и пытаются переквалифицировать договор даже в случаях, когда трудовых отношений между заказчиком и исполнителем нет.

- Постановление Арбитражного суда Западно-Сибирского округа от 19.09.2017 № Ф04-3624/2017 по делу № А27-516/2017;

- Постановление Арбитражного суда Московского округа от 28.06.2016 № Ф05-8402/2016 по делу № А40-192953/2015;

- Постановление Десятого арбитражного апелляционного суда от 05.09.2017 № 10АП-10455/2017 по делу № А41-52996/16.

Важно ответственно и грамотно составлять договор. Любая ошибка и нарушение увеличивают вероятность победы ФСС в судебном споре.

Одно из недавних решений в пользу ФСС — Определение ВС РФ от 10.10.2016 № 309-КГ16-12092. Верховный Суд установил, что заключенные между организацией и физлицами договоры оформлены на выполнение постоянной, а не разовой работы. В договоре не указан конкретный объем работ и между сторонами сложились длительные отношения, так как договоры заключались с одними и теми же лицами регулярно в течение нескольких лет. Кроме того, компания обеспечила исполнителей оборудованием, инвентарем и рабочим местом, а выполняемые ими работы предполагали конкретную должность и профессию, оплата труда была фиксирована и выплачивалась каждый месяц. По мнению суда эти обстоятельства доказывают, что выплата по договорам ГПХ являлась скрытой формы заработной платы.

Однако, в другом подобном случае ФАС Центрального округа признал решение ФСС РФ о доначислении страховых взносов по договорам подряда неправомерным. Поскольку договор подряда не содержал условий, обязывающих исполнителей соблюдать режим работы и отдыха, подчиняться распоряжениям организации. В них не предусмотрена выплата сумм по временной нетрудоспособности и травматизму, а также предоставление иных социальных гарантий.

Следовательно, переквалифицировать эти договора подряда в трудовые договора нельзя. Поэтому начисление страховых взносов на выплаты по этим договорам неправомерно (постановление от 25.04.2012 № А14-4895/2011).

Иски работников

Бывают случаи, когда в переквалификации договоров ГПХ в трудовые договора заинтересованы сами работники. В этом случае риск переквалификации существенно возрастает, поскольку работники хотят получить социальные гарантии в соответствии с ТК РФ. Недовольный сотрудник может попросить вас переквалифицировать договор самостоятельно, а если вы откажете пожаловаться в трудовую инспекцию или подать иск в суд.

Каждый судебный иск имеет свои особенности, поэтому судьи принимают решения как в пользу граждан, так и в пользу работодателей. В приведенных ниже решениях договор подряда был переквалифицирован в трудовой договор:

- Определение Верховного Суда РФ от 17.08.2015 № 41-КГ15-14, от 28.11.2016 № 41-КГ16-35

- Определение Верховного Суда РФ от 25.09.2017 № 66-КГ17-10.

- Апелляционное определение Тверского областного суда от 14.06.2012 N 33-1839

- Определение Пермского краевого суда от 29.05.2012 по делу N 33-4722-2012

- Апелляционное определение Мурманского областного суда от 16.05.2012 по делу N 33-1154

Стоит иметь в виду: если у суда возникнут неразрешимые сомнения о характере отношений работодателя и сотрудника, возникших на основании ГПД, их истолкуют в пользу наличия трудовых отношений и переквалифицируют договор. Это дает работнику огромное преимущество в судебном споре. Одно из последних решений, на которое нужно ориентироваться работодателям — Определение Верховного Суда РФ от 5 февраля 2018 г. N 34-КГ17-10.

Нередко встречаются случаи, когда суды выносят положительные для работодателей решения. Например, Верховный суд Республики Башкортостан не признал наличия трудовых отношений между гражданином Н. и индивидуальным предпринимателем (Определение Верховного суда Республики Башкортостан от 21.06.2012 по делу N 33-6871/2012).

Гражданин Н. выполнял только разовые поручения индивидуального предпринимателя, за что и получал разовую оплату. Приказ о приеме на работу не издавался, а гражданин Н. не требовал ознакомить его с этим приказом. Правила внутреннего трудового распорядка гражданин Н. не соблюдал. Индивидуальный предприниматель не принимал на себя обязательств по обеспечению условий труда.

Аналогичные судебные решения:

- Апелляционное определение Магаданского областного суда от 28.11.2017 № 33-768/2017 по делу № 2-2244/2017;

- Определение Свердловского областного суда от 14.06.2012 по делу N 33-7094/2012;

- Определение Самарского областного суда от 06.06.2012 по делу N 33-5209;

- Апелляционное определение Московского областного суда от 29.03.2017 по делу № 33-9566/2017;

- Апелляционное определение Хабаровского краевого суда от 13.07.2017 по делу № 33-5236/2017.

Бывают ситуации, когда работодатель сам обращается в суд для защиты своих интересов и для признания договора, заключенного с физическим лицом, договором гражданско-правового характера, а не трудовым договором.

Примером такого судебного разбирательства является Апелляционное определение Суда Ханты-Мансийского автономного округа — Югры от 24.07.2012 по делу N 33-2798/2012 между ООО «Эко-Сервис» и гражданином Н.

По договору, заключенному сторонами, гражданин Н. должен был установить узлы учета тепловой энергии, горячего и холодного водоснабжения. В связи с невыполнением взятых на себя гражданином Н. обязательств организация вынуждена была обратиться к другим подрядчикам.

По мнению суда, признавать договор трудовым нет никаких оснований. Поскольку гражданин Н. не писал заявление о приеме на работу или об увольнении, он не был ознакомлен с правилами внутреннего трудового распорядка организации, выполнял работу дома и на объектах организации. Трудовую книжку гражданин не представлял. Организация не издавала приказ о приеме на работу, должность, указанная в договоре, отсутствует в штатном расписании организации.

Поэтому договор между организацией и гражданином Н. был признан договором подряда.

Анализируя судебные решения можно сделать вывод — договор подряда невозможно признать трудовым договором, если отношения между сторонами договора не содержат признаков трудовых отношений или содержат их единичные признаки.

Чтобы избежать спорных ситуаций, работодателю нужно правильно формулировать условия договора подряда и правильно строить отношения с исполнителем. В тексте договора не должно быть условий, которые могут привлечь ненужное внимание проверяющих. А в целях профилактики компаниям стоит провести экспертизу уже имеющихся договоров ГПХ на предмет признаков трудового договора.

Оплата по договорам гражданско-правового характера, что собой представляет

Исполнители извне штата — отличная возможность для компании заполучить сотрудника, выполняющего определенные поручения, установленные заключенным договором. Регулирование отношений между сторонами основывается на гражданско-правовом договоре. Этот тип соглашения выбирается чаще в отличие от трудового договора по причине определенных преимуществ. Оплата по договорам гражданско-правового характера производится только после реализации товара, что удобно для исполнителя.

Что собой представляет гражданско-правовой договор

Договор — законное подтверждение существования обязательств у каждой стороны в соответствии с соглашением. Факт установления обязательственных правоотношений устанавливается договором и пунктами законодательства.

Статья № 420 ГК РФ определяет понятие договора — сделка, регулирующая отношения контрагентов, устанавливает, изменяет или прекращает гражданские правоотношения. Статьи № 153 и № 154 устанавливают нормы, которыми нужно руководствоваться при составлении многосторонних сделок.

Благодаря договору правоотношения лиц могут возникнуть, измениться или прекратиться. Договор заключается только при согласии обеих сторон выполнять и учитывать внесенные пункты в документ. Если же согласование договора не является волеизъявлением хотя бы одной стороны, то он теряет юридическую силу.

Договор является подтверждением существования сделки между сторонами. По этой причине было создано положение с правилами применения сделок, содержащееся в пункте 2 статьи № 420 ГК РФ.

Договор является подтверждением существования сделки между сторонами. По этой причине было создано положение с правилами применения сделок, содержащееся в пункте 2 статьи № 420 ГК РФ.

Договор и обязательства — два отличающихся понятия, которые относительно пересекаются. Договор — факт возникновения прав и обязательств, зафиксированный с юридической стороны. Обязательство — гражданские правоотношения, которые возникают на основании законного договора и других типов сделок (односторонние, неправомерные и так далее).

Договор — важная часть общества, так как при его помощи регулируются отношения между участниками на основе гражданских правоотношений. Но главной сферой применения являются имущественные отношения. Но ничего не запрещает регулировать при помощи договора неимущественные отношения.

Гражданско-правовой договор является самым распространенным типом соглашений. Документ наделяется правом и юридической силой в соответствии с подразделом раздела 3 ГК РФ. Такие договоры регулируются правилами из главы 9 ГК РФ.

Договор является юридическим актом, но имеет отличие от иных юридических фактов. Различие заключается в том, что соглашение не только влияет на гражданские правоотношения, но и регулирует поведение сторон, их обязанности и права. Ярким примером является договор купли-продажи, в соответствии с которым одна сторона (продавец) обязуется передать что-то в собственность только после того, как будет передана фиксированная денежная сумма, а вторая сторона (покупатель) — принять товар после проведения оплаты.

Статья 8 ГК РФ устанавливает определенный перечень юридических фактов, который является достаточным для открытия сделок. В соответствии с этими правилами создаются даже те договоры, которые не подразумеваются законом, но не противоречат ему. Примером большого количества сторон при составлении договора является договор простого товарищества, подразумевающий совместную деятельность лиц. При этом соглашение утверждает, что вложенные средства будут использованы совместно всеми сторонами договора с целью получения прибыли или другой цели. Разрешенные цели достижения перечислены в статье № 1041 ГК РФ.

Договор и сделка — отличающиеся друг от друга понятия, главным признаком чего является широта второго. Договор — только следствие возникновения обязательств и прав для сторон, что напрямую является сделкой в ее прямом виде. Но не каждая сделка может считаться договором. Главное условие для соответствия сделки договору — взаимное волеизъявление сторон для составления соглашения и принятия обязательств и прав.

Договор и сделка — отличающиеся друг от друга понятия, главным признаком чего является широта второго. Договор — только следствие возникновения обязательств и прав для сторон, что напрямую является сделкой в ее прямом виде. Но не каждая сделка может считаться договором. Главное условие для соответствия сделки договору — взаимное волеизъявление сторон для составления соглашения и принятия обязательств и прав.

Сделка может быть определена на основе четырех признаков:

- это юридический факт

- волевой акт

- правомерное действие в юридической сфере

- напрямую воздействует на права и обязанности сторон

Сегодня договор — факт, который определен в юридической среде как основной для регулирования рыночных отношений между сторонами. Документ требуется для возникновения прав и обязанностей.

Отличия договора ГПХ от трудового

Если же трудовой договор рассматривается как соглашение работодателя и работника, то регулирование происходит на основании статьи № 56 ТК РФ. Руководствуясь пунктами законодательного акта, сотрудник получит работу, но он будет обязан выполнять требования и соответствовать правилам Устава компании и кодекса страны. А работодатель за выполнение условий будет выплачивать вознаграждение или заработную плату.

А вот договор ГПХ не обязывает соблюдать режим работы, выполнять все распоряжения руководителя. Подряд необходим для определения задания для человека или организации, обязанной сдавать результат работы в установленный срок. Если же при этом возникнут риски, то ответственность за них будет лежать только на исполнителе.

Правила оформления

Для оформления нужно учитывать необходимость наличия следующей информации:

- вид работы или услуги

- ответственность, которую несут стороны при невыполнении условий

- оплату

- сдачу-приемку

- срок работы

- требования к необходимому качеству получаемого результата от работы

Оплата выполненной работы по условиям соглашения производится на основании приказа руководителя. Из типов договоров определены только два, которые в обязательном порядке сопровождается документальным подтверждением выполненной работы: подряда и возмездного оказания услуг. Все остальные гражданско-правовые отношения не требуют оформления приемо-сдаточных актов. Но такое требование может указываться в самом договоре, в таком случае приемка-сдача в обязательном порядке сопровождается созданием соответствующих актов.

Акты составляются в обязательном порядке только в тех случаях, если имеются унифицированные формы, в противном случае будут использоваться произвольные. Но определенные формы имеются только следующего типа: № ОС-3 и № КС-2, которые используются для работ по ремонту, реконструкции и модернизации, а также для работ в капитальном строительстве соответственно.

Все остальные в случае необходимости составления акта подразумевают использование свободной формы, главное — указание всех требуемых законодательством реквизитов. Ознакомиться с ними можно в пункте 2 статьи № 9 ФЗ № 129. Только при указании требуемых реквизитов акт будет иметь юридическую силу.

Все остальные в случае необходимости составления акта подразумевают использование свободной формы, главное — указание всех требуемых законодательством реквизитов. Ознакомиться с ними можно в пункте 2 статьи № 9 ФЗ № 129. Только при указании требуемых реквизитов акт будет иметь юридическую силу.

Любая компания, которая работает на основе гражданско-правовых договоров, учитывает, что все расходы в соответствии с этими соглашениями должны иметь обоснование. В противном случае при заинтересованности Налоговой инспекции в причинах подписания внештатного сотрудника, хотя в рядах компании уже числится человек, который выполняет представленную задачу. Лучше всего это объясняет правильно составленный договор, в соответствии с которым внештатный сотрудник должен выполнить определенную задачу, а причиной может быть занятость основного работника или его некомпетентность в отдельно взятом вопросе.

Налоговые выплаты

Как и любой другой вид заработка, гражданско-правовые договоры облагаются определенными налогами и страховыми взносами.

Налог на доходы ФЛ

Вознаграждение, которое выплачивается на основании любого договора, является прямым доходом гражданина. А законодательство устанавливает, что любой полученный доход должен облагаться НДФЛ. Правила определения налога, в зависимости является лицо физическим или юридическим, различаются.

Если налог необходимо снять с физического лица, то процедура полностью ложится на налогового агента, которым является организация или лицо, выплачивающее вознаграждение. Если же налоговый агент не выполнит свои обязательные условия по выплате налога в государственную казну, то он понесет за это ответственность.

Если же налог взимается с юридического лица или предпринимателя, то плательщик не является налоговым агентом. То есть оплата налога производится самим исполнителем на основании используемой системы налогообложения.

Если же предприниматель использует стандартную систему налогообложения, то оплата НДФЛ производится им самостоятельно, что указано в статье № 227 НК РФ. Если же предприниматель использует специальные налоговые режимы, то оплата НДФЛ не потребуется с тех доходов, которые были получены в результате предпринимательской деятельности. Налоги взимаются в соответствии с действующим специальным режимом, что освобождает от уплаты НДФЛ.

Если же предприниматель использует стандартную систему налогообложения, то оплата НДФЛ производится им самостоятельно, что указано в статье № 227 НК РФ. Если же предприниматель использует специальные налоговые режимы, то оплата НДФЛ не потребуется с тех доходов, которые были получены в результате предпринимательской деятельности. Налоги взимаются в соответствии с действующим специальным режимом, что освобождает от уплаты НДФЛ.

При составлении договора с индивидуальным предпринимателем необходимо указывать реквизиты свидетельства ИП. Копия свидетельства является обязательным документом, прилагаемым к составляемому соглашению. Это позволит избавиться от вопросов об отсутствии выплат в налоговую.

Налог на прибыль

Если компания оплачивает услуги физического лица на основании ГПХ, то расходы учитываются как на оплату труда, согласно пункту 21 статьи № 255 НК РФ. Законодательство не позволяет заключать такой договор с постоянным сотрудником компании в большинстве случаев, так как передаваемые обязанности и так входят в обязательства гражданина.

Исключением является ситуация, когда сотрудник компании должен временно получить задание, которое не входит в его обязанности, за что тот получит отдельную награду. Главное при всем этом — обоснованность расходов.

Составляемый договор должен быть максимально проработан, чтобы впоследствии не возникни ситуации, когда Налоговая служба не может определиться с законностью проведенной сделки. Грамотно составленное соглашение между сторонами является веским доказательством обоснованности расходов на внештатного сотрудника, которое может быть использовано даже на судебном заседании.

Особенным моментом является оплата расходов внештатных сотрудников. Законодательство указывает, что организация имеет право на возмещение расходов только для штатных работников, то есть при наличии трудового договора.

Особенным моментом является оплата расходов внештатных сотрудников. Законодательство указывает, что организация имеет право на возмещение расходов только для штатных работников, то есть при наличии трудового договора.

В остальных случаях погашение счетов может быть воспринято как растрата средств из бюджета организации. Чтобы избежать такой ситуации, в ГПХ включают пункт, в соответствии с которым компания оплачивает определенные услуги (например, билеты на перелет). В таком случае компания имеет возможность доказать, что расходы были необходимыми, при этом не являлись возмещением.

Но лучшим вариантом является включение расходов в цену контракта.

Налоговые вычеты

Глава 23 НК РФ позволяет получить различные налоговые вычеты всем лицам, которые являются налогоплательщиками, смотрите в таблице.

| Наименование вычета | Характер вычета и необходимые документы |

| Профессиональный | Такой способ возвращения средств подтвержден статьей № 221 НК РФ. Им сможет воспользоваться любой налогоплательщик, в том числе и тот, который работает по договору ГПХ. Для этого потребуется подтвердить расходы в ходе выполнения условий соглашения. Это один из действующих способов возмещения затрат исполнителю, ведь в некоторых случаях физическому лицу приходится отправляться в командировки, которые оформляются таковыми заказчиком. Для реализации профессионального вычета потребуется составить соответствующее заявление, направленное налоговому агенту. К обращению прикладываются документы, подтверждающие реальность расходов. |

| Стандартный | Вычеты, предоставляемые частному лицу от налогового агента в соответствии со статьей № 218 ГК РФ, должны быть доступны для внештатного сотрудника. Если у физического лица таковых агентов несколько, то оформление может быть проведено у любого из них. Для этого потребуется составить заявление в письменном виде и приложить необходимые документы для оформления вычета. |

| Имущественный | Предоставляется только работодателями и в тех случаях, когда исполнитель приобретает недвижимость. Сотрудник самостоятельно вправе выбирать способ получения (единовременная выплата по окончанию налогового периода либо постепенное перечисление средств в течение установленного периода). Законодательство определяет, что предоставить имущественный вычет может только работодатель, что указано в статье № 220 НК РФ. |

Упрощенная система налогообложения

Сложнее ситуация обстоит с компаниями, которые используют упрощенную систему налогообложения. Отечественные законодательные акты не указывают, к какому типу расходов необходимо приводить вознаграждения. Если учитывать статью № 255 НК РФ, то потраченные средства на услуги внештатных сотрудников не являются расходами на оплату труда, поэтому компания не сможет учитывать потраченные деньги в этом виде. Оплатой труда являются только средства, которые выдают внештатным сотрудникам (физическим лицам). Если же лицо представляет собой предпринимателя, средства считаются оплатой труда.

В соответствии с законодательством, выплачиваемые средства внештатным сотрудникам уменьшают налогооблагаемую базу. Возможно только если работник не индивидуальный предприниматель.

Но при необходимости, на основании некоторых других статьей Налогового кодекса, вознаграждения ИП учитываются как оплата труда. Например, если услуги имеют производственный характер, то оплата соглашения учитывается как материальные расходы.

Нюансы расчета и уплаты страховых отчислений

Договор ГПХ позволяет снизить размер выплачиваемых налогов, а в некоторых случаях и вовсе прекратить их перечисление. Нужно внимательно изучить законодательство, которое указывает возможности сокращения размера выплат в зависимости от предмета соглашения:

- авторское вознаграждение — допустим вычет затрат, которые подтверждаются документами

- возмещение затрат для волонтеров — уплачиваются только при превышении суточной нормы продуктов питания

- возмещение средств за подготовку сотрудников — налоги не уплачиваются

- оказание услуг или подряд — налоги уплачиваются в полном размере

- отказ от прав на произведение искусства, литературы, науки — допустим вычет затрат, которые подтверждаются документами

- передача собственности во временное пользование или в собственность — налоги не уплачиваются

Также налоги подвергаются уменьшению путем вычета затрат. Если в большинстве случаев эту сумму необходимо подтвердить при помощи документов, то существуют правила, которые устанавливают предел к начисляемой сумме вознаграждения при создании:

- фотографий, аудио и видео произведений, архитектуры — 25%

- промышленных образцов, изобретений — 30% от выручки за первые 2 года

- разработки области науки и литературы— 20%

- музыки, графики для оформления и декора, скульптур — 40%

Взносы не потребуется вносить вовсе, если договор подписан со студентом-заочником, иностранцем без паспорта России, но временно пребывающего на территории страны на законных основаниях и с ИП.

Размер уплачиваемого налога определяется следующим образом:

- 13% для резидентов России (статья № 221 НК РФ)

- 30% для нерезидентов России (статья № 230 НК РФ)

Бухгалтерский учет выплат

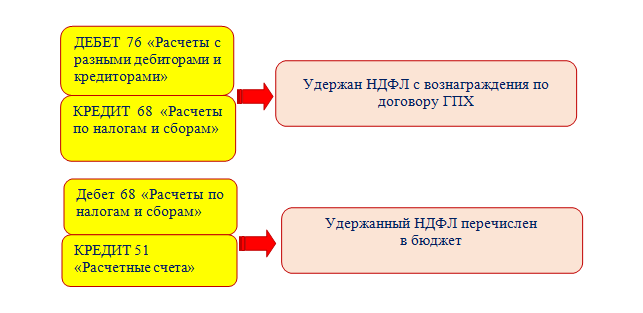

При выполнении условий оплаты договоров ГПХ необходимо заносить все данные в бухгалтерию. Учет расходов на оплату услуг подрядчиков и исполнителей, находящихся вне штата компании, совершается на счете 76, субсчета «Расчеты с разными дебиторами и кредиторами». Сюда включены не только оплата работы или услуги, но также и иные затраты, которые появляются в зависимости от целей работы, на нужды:

- 20 — главного производства

- 23 — вспомогательного производства

- 26 — управленческих служб

- 44 — организаций торговли

- 91 — работ, которые не связаны с производством или продажей

Проводка проводится в дату составления акта выполненных работ или предоставленных услуг. Причина выбора именно этой даты кроется в обосновании появившихся затрат и увеличении задолженности перед исполнителем.

Оплата компенсаций по договорам ГПХ

В соответствии со случаями, указанными в статьях № 709 и № 783 ГК РФ, выплачиваются издержки, которые возникли у работника во время выполнения условий составленного договора. Компенсация и вознаграждение могут быть учтены корректно в соответствии с законодательством, но только при наличии условий, которые оговариваются в договоре еще на стадии его создания. Примером является наличие первичной документации.

Особенно важным моментом это становится в тех ситуациях, когда внештатного работника направляют в поездку в другой город или страну. Законодательство не позволяет оформить поездку внештатного сотрудника на основе договора ГПХ как командировку, так как компенсация не может быть выплачена для сотрудника извне штата. Это правило указано в статье № 166 ТК РФ. Поэтому для компенсации потребуется указывать в договоре, что сумма, затраченная на оплату билетов и проживание, будет возмещена заказчиком. После получения чеков, расходы будут правомерно включены в себестоимость оплаты поездки.