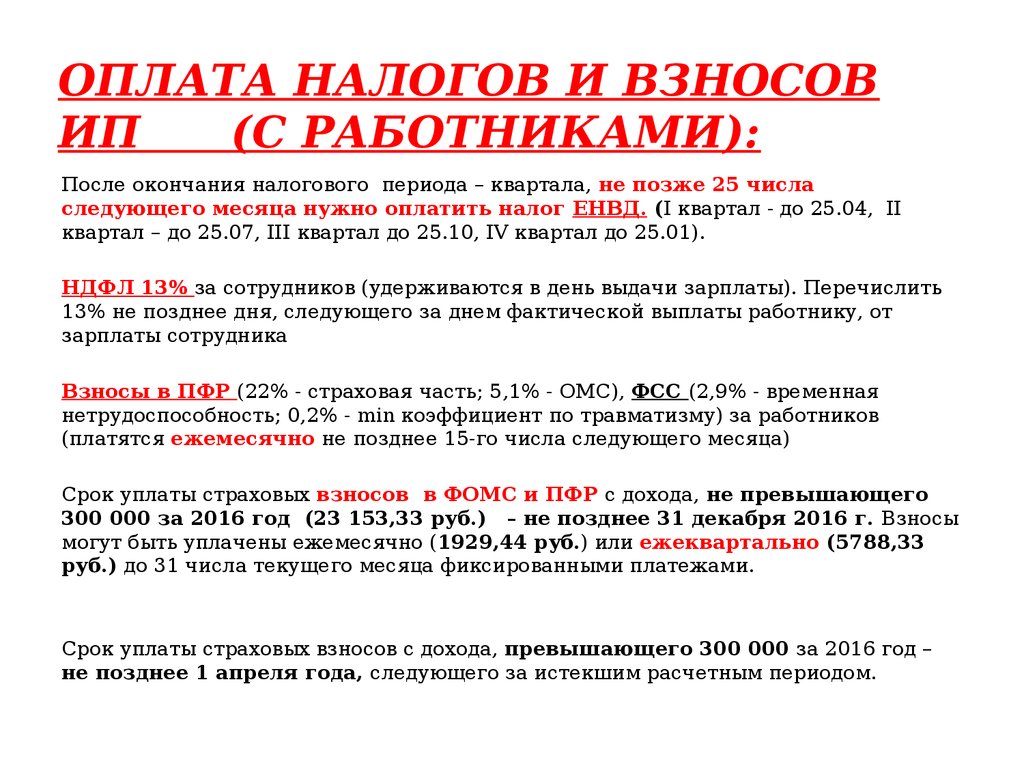

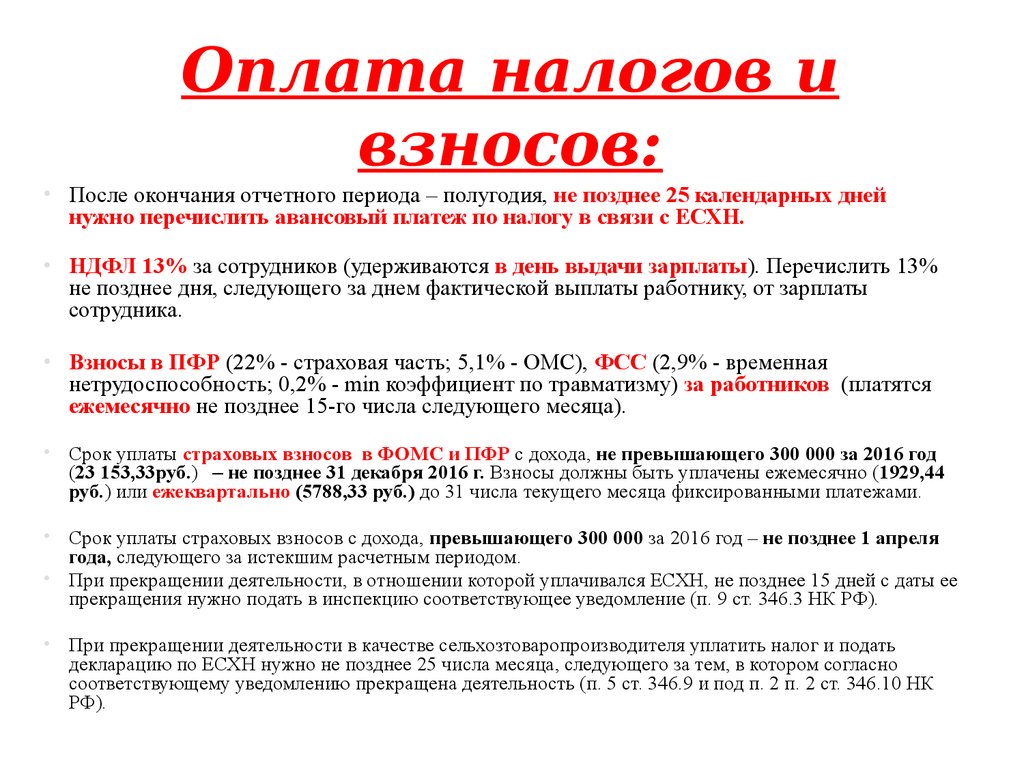

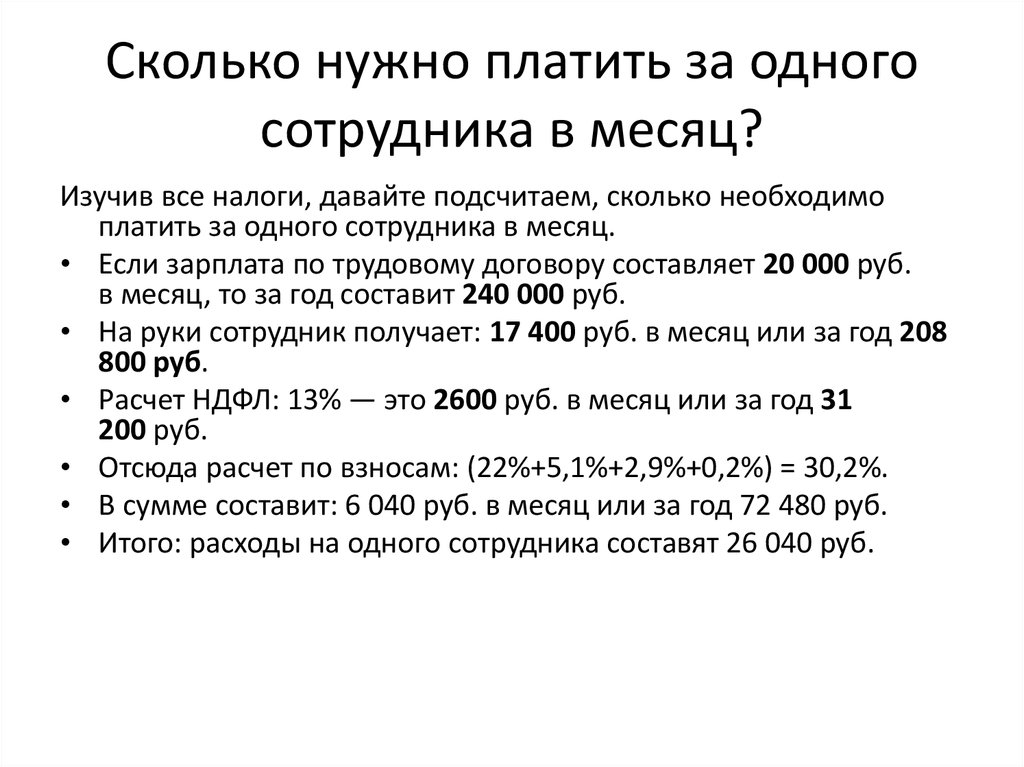

Налоги на сотрудников в Казахстане

Одним из основных вопросов при трудоустройстве или при ведении собственного дела является вопрос налоговых выплат: какие налоги платит работодатель, а какие — удерживаются с заработной платы работника.В основном с этими вопросами сталкиваются при подписании трудового договора, если в нем указан лишь оклад, а не зарплата «на руки». При этом в каждом из случаев важно знать, что именно будет удерживаться с заработной платы сотрудника, а что платит работодатель «со своего кармана» по законодательству.

Заработная плата сотрудника состоит не только из оклада, который установлен в трудовом договоре, но и из других выплат: ежемесячные премии, надбавки и т.д. В совокупности данные выплаты можно назвать доходом физического лица (работника).

Доходами работника, подлежащим налогообложению согласно 322 статье Налогового кодекса РК (далее – Кодекс) являются: доходы, начисленные работодателем, являющимся налоговым агентом, и признанные, в том числе в бухгалтерском учете работодателя, в качестве расходов (затрат) в соответствии с законодательством Республики Казахстан о бухгалтерском учете и финансовой отчетности:

1) подлежащие передаче работодателем работнику в собственность деньги в наличной и (или) безналичной формах в связи с наличием трудовых отношений;

2) доходы работника в натуральной форме в соответствии со статьей 323 настоящего Кодекса;

3) доходы работника в виде материальной выгоды в соответствии со статьей 324 настоящего Кодекса.

Доходом работника, подлежащим налогообложению, также признается доход, полученный (подлежащий получению) членом совета директоров или иного органа управления налогоплательщика, не являющегося высшим органом управления.

Для запоминания можно привести все к такой формуле:

ДОХОД РАБОТНИКА = ДЕНЕЖНЫЕ ВЫПЛАТЫ + ДОХОД В НАТУРАЛЬНОЙ ФОРМЕ + ДОХОД В ВИДЕ МАТЕРИАЛЬНОЙ ВЫГОДЫ

Некоторые «выплаты» от работодателя не признаются доходами физического лица (проживание и питание вахтовиков, спецодежда и средства защиты и т.д.). Такие расходы работодателя в пользу работника не включаются в доход сотрудника и не облагаются налогами.Для начала следует разобраться с понятием «корректировка дохода», прежде чем считать налоги и взносы с заработной платы. Корректировкой дохода можно назвать виды доходов, которые не подлежат налогообложению из доходов физических лиц. С данным списком доходов можно ознакомится в 341 статье Налогового кодекса РК.

К примеру, корректировками дохода являются выплачиваемые работодателем расходы на медицинские услуги работника; материальная помощь при рождении ребенка; на погребение; оплата отпуска по беременности и родам; алименты, полученные на детей; стипендии; социальные выплаты от государства; пенсионные выплаты по возрасту; определенные страховые выплаты; возмещение вреда и др.

Но также стоит иметь в виду, что некоторые корректировки имеют установленные ограничения. Например, расходы работодателя на медицинские услуги признаются корректировкой дохода (то есть они не облагаются подоходным налогом) до 94 МРП. В случае, если расходы превысили 94 МРП, превышенная сумма корректировкой уже не будет считаться, но облагаться подоходным налогом как обычный доход работника будет.

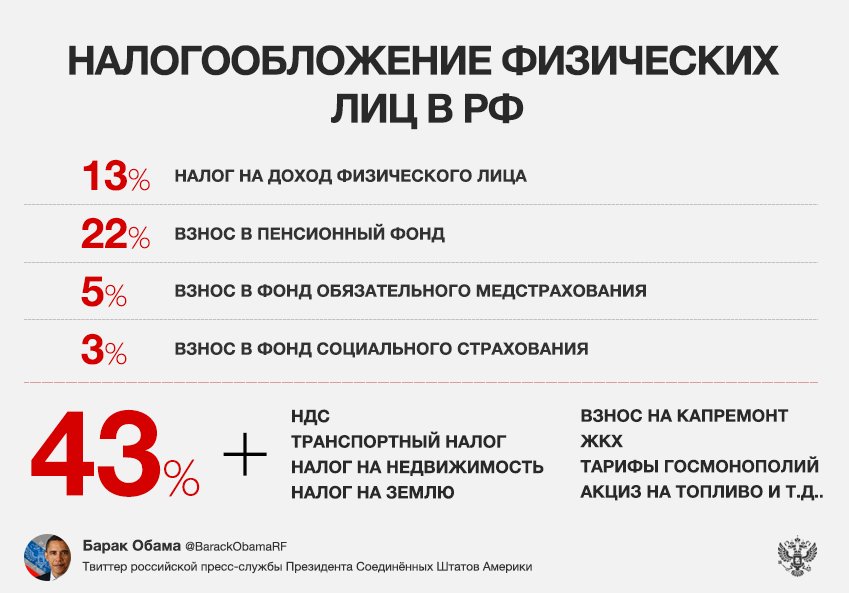

Согласно требованиям закона с доходов работника оплачиваются такие виды налогов как:

1.Обязательные пенсионные взносы (ОПВ).

2.Социальные отчисления (СО).

3.Индивидуальный подоходный налог (ИПН).

4.Социальный налог (соц. налог).

5.Отчисления на обязательное социальное медицинское страхование (ОСМС).

6. Взносы на медстрахование (ВОСМС).

Из этих налогов с заработной платы удерживаются ИПН – 10%, ОПВ – 10% и ВОСМС – 2%. Все остальные налоги и отчисления оплачиваются за счет работодателя, то есть СО – 3.

Все налоги и платежи с зарплаты исчисляются и перечисляются в бюджет работодателем. Обычно этим занимается бухгалтер и они знают все тонкости и нюансы касательно налогов и выплат. Но стоит помнить, что всего одна ошибка может повлиять полностью на весь произведенный расчет и привести к некорректной сумме, которую может получить работник. Так как ответственность за их уплату несет работодатель, поэтому работнику не о чем переживать.

При обнаружении фактов занижения, сокрытия, несвоевременной выплаты заработной платы работникам и занижения, сокрытия налогов, желательно, в первую очередь, запросить у работодателя расчет заработной платы, чтобы урегулировать этот вопрос мирным путем, но в случае, если работодатель отказывается или не предоставляет сведения, то рекомендуем сообщить в Налоговое управление по месту регистрации организации для принятия соответствующих мер по устранению вышеперечисленных нарушений.

Таким образом, можно будет защитить свои права работника на выплату надлежащей заработной платы, взыскать налоги и платежи, подлежащие уплате в бюджет за вас, и привлечь к административной ответственности работодателя.

Автор статьи: юрист MG Partners Диана Абдрахат.

Как бизнесу в Украине снизить сумму налогов?

Related video

Безусловно, эффективным и законным инструментом сокращения расходов работодателя на фонд оплаты труда при отсутствии достаточных поступлений от хозяйственной деятельности на время войны может быть изменение существенных условий труда работников. Причем, согласно содержанию статьи 3 Закона Украины «Об организации трудовых отношений в условиях военного положения», в период действия военного положения нормы части третьей статьи 32 Кодекса законов о труде Украины и других законов Украины об уведомлении работника об изменении существенных условий труда не применяются.

Это означает, что в период действия военного положения работодатель не обязан соблюдать двухмесячный срок уведомления работника об изменении систем и размеров оплаты труда, режиме работы, установлении или отмене неполного рабочего времени и других существенных условий труда.

Без зарплаты и стажа. Как отпуск за свой счет влияет на трудовой стаж сотрудников

Назначение неполного рабочего времени работнику – будь то сокращенного рабочего дня, и/или сокращение рабочей недели – позволяет работодателю установить оплату труда за фактически отработанное время, которое в зависимости от выработки в народе принято называть «полставки», «четверть ставки».

Остается популярным использование услуг физических лиц-предпринимателей вместо найма по трудовому договору работника, ведь бремя по уплате налогов и обязательных платежей тогда переводится на субъекта – предпринимателя.

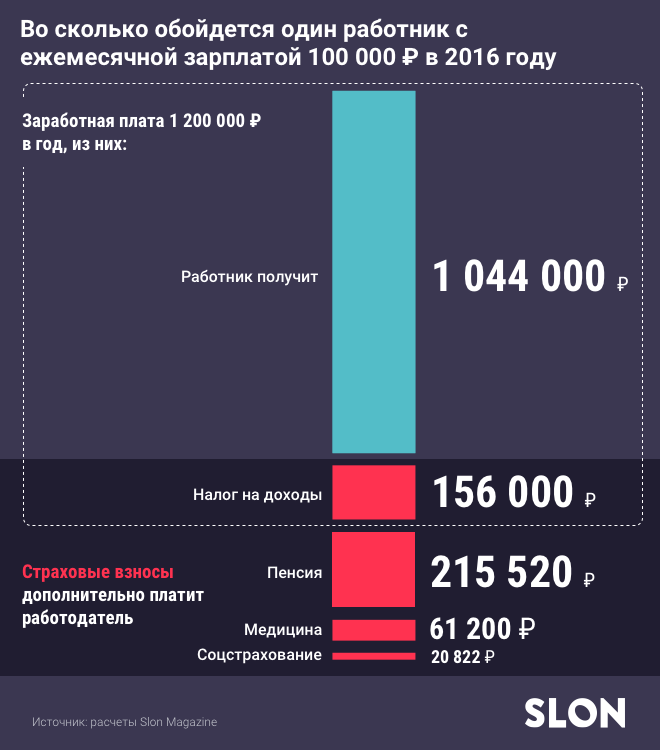

Так, общая ставка налогообложения фонда оплаты труда официально трудоустроенного работника составляет 41,5%, из них: 18% – НДФЛ; 1,5% – военный сбор на заработную плату физического лица; 22% – ЕСВ на заработную плату физического лица (с учетом сумм налога и военного сбора).

Нагрузка на фонд оплаты труда при официальном трудоустройстве работника – 41,5% от начисленного заработка, сотрудничество с ФЛП избавляет от подобной нагрузки

Кстати, в Верховной Раде зарегистрирован ряд законопроектов, которым предлагается увеличить ставку военного сбора на период военного положения до 3%.

В свою очередь, физическое лицо-предприниматель может выбрать одну из различных систем налогообложения. Так, физическое лицо-предприниматель на общей системе налогообложения платит ЕСВ с 1 января 2022 года в сумме 1430 грн., с 1 октября 2022 г. будет платить 1474 грн. Доходы ФЛП на общей системе налогообложения, полученные в течение календарного года от хозяйственной деятельности, облагаются налогом по ставке 18% НДФЛ и 1,5% военного сбора от чистого дохода, который определяется как разница между общим налогооблагаемым доходом (выручка в денежной и неденежной форме) и документально подтвержденными издержками, связанными с хозяйственной деятельностью.

Сколько налогов платит предприниматель на упрощенной системе:

· I группа: ЕСВ – 1430 грн., единый налог – 248,10 грн. – не более 10% от прожиточного минимума для трудоспособных лиц по состоянию на 1 января 2022 года;

· II группа: ЕСВ – 1430 грн., единый налог – 1300 грн. – 20% от минимальной заработной платы, установленной Законом на 1 января 2022;

· III группа: ЕСВ – 1430 грн. , единый налог – 5% от дохода или 3% от дохода и НДС.

, единый налог – 5% от дохода или 3% от дохода и НДС.

До сих пор ведутся дискуссии, что сотрудничество компаний-работодателей с физическими лицами-предпринимателями является замещением выполнения функций наемными работниками, что является формой скрытых трудовых отношений для снижения налоговой нагрузки на работодателя.

Однако опытный адвокат может с этими дискуссиями поспорить, ведь использование хозяйственных услуг физического лица-предпринимателя является незапрещенным видом хозяйственных отношений. Безусловно, речь идет об отношениях, оформленных юридически корректно. Кроме того, государство создает условия для развития предпринимательства в Украине, самостоятельно ослабляя налоговые нагрузки на физических лиц-предпринимателей.

ВажноВыплатят зарплаты и пенсии: почему парламент вернул налоги на импорт и евробляхи

Например, временно с 1 апреля 2022 года до прекращения или отмены военного положения на территории Украины физические лица-предприниматели – плательщики единого налога первой и второй группы имеют право не уплачивать единый налог. С 1 марта 2022 года до прекращения или отмены военного положения в Украине и в течение 12 месяцев после прекращения или отмены военного положения ФЛП также имеют право не начислять, не исчислять и не уплачивать единый взнос за себя.

С 1 марта 2022 года до прекращения или отмены военного положения в Украине и в течение 12 месяцев после прекращения или отмены военного положения ФЛП также имеют право не начислять, не исчислять и не уплачивать единый взнос за себя.

Снизить налоговую нагрузку можно и через так называемый отпуск без сохранения заработной платы. Это также один из инструментов сохранения рабочего места работнику. Кроме ежегодных отпусков, во время введенного военного положения работодатель по просьбе работника может предоставлять ему отпуск без сохранения заработной платы и без ограничения срока

Каждое предприятие самостоятельно выбирает удобный способ деятельности и реализации своей хозяйственной цели, а законодатель предлагает законные способы и методы, тем более в это тяжелое для Украины время. Вышеприведенные варианты возможного функционирования бизнеса имеют нюансы, о которых знают не все, а потому во избежание споров, недоразумений с государственными органами всегда рекомендуется не пренебрегать рекомендациями юридических советников.

Налоги на заработную плату

EspañolВ Калифорнии есть четыре налога штата на заработную плату, которыми мы управляем.

Работодатели вносят вклад в:

- Страхование по безработице (UI)

- Налог на обучение при трудоустройстве (ETT)

Большинство работодателей являются работодателями с установленной налоговой ставкой и платят налоги по безработице в зависимости от их ставки по безработице. Есть несколько уникальных типов работодателей, которые имеют разные критерии налогообложения заработной платы:

- Работодатели из некоммерческих и государственных организаций, которые выбирают другой метод, называются возмещаемыми работодателями.

- Работодатели школ могут принять участие в Фонде школьных работников, который представляет собой специальный возмещаемый метод финансирования.

Работники уплачивают государственные налоги с заработной платы с удержаниями из заработной платы для:

- Государственного страхования по нетрудоспособности (SDI)

- Подоходный налог (НДФЛ)

Примечание: Заработная плата обычно облагается всеми четырьмя налогами на заработную плату. Однако некоторые виды занятости не облагаются налогом на заработную плату и удержанием НДФЛ. Для получения дополнительной информации см. Типы занятости (DE 231TE) (PDF).

Однако некоторые виды занятости не облагаются налогом на заработную плату и удержанием НДФЛ. Для получения дополнительной информации см. Типы занятости (DE 231TE) (PDF).

Начало работы

Ведите свой бизнес

Сообщить о мошенничестве

Мы здесь, чтобы помочь вам

Найдите важные ссылки и ресурсы по общей информации о налогах на заработную плату, включая формы и публикации, часто задаваемые вопросы, семинары по налогам на заработную плату, процентные ставки и налоговые льготы, а также даты государственных праздников.

Если вы начинаете новый бизнес или являетесь действующим или домашним работодателем, вы можете найти важную информацию и узнать больше о налогах на заработную плату.

Налоги на заработную плату

- Что такое государственные налоги на заработную плату?

- Должен ли я регистрироваться в качестве работодателя?

- Семинары по налогам на заработную плату

- Ресурсы для нового работодателя

- Требования к отчетности

- Домашние работодатели

Налоги и заработная плата

- Что такое заработная плата?

- Определение и расчет налогооблагаемой заработной платы

- Информационный бюллетень – Налоги на заработную плату (DE 8714E) (PDF)

Налоги на заработную плату для вашего бизнеса

Вы можете найти всю необходимую информацию и ресурсы, связанные с регистрацией, уплатой и управлением налогами на заработную плату для вашего бизнеса. Электронные услуги для бизнеса — это быстрый, простой и безопасный способ управлять своим счетом налога на заработную плату работодателя через Интернет.

Подача и оплата

- Электронный файл и электронная оплата Мандат для работодателей

- Файл и варианты оплаты

- Календарь – Сроки уплаты налога на заработную плату

- Требуемые документы и сроки сдачи

- Исправление предыдущих отчетов или депозитов

- Своевременно перечисляйте налог на заработную плату

Требования к отчетности

- Требования к отчетности

- Отчет о реестре новых сотрудников

- Отчетность независимого подрядчика

- Отчетность по налогу на заработную плату в индустрии каннабиса

- Требования к уведомлению на конец года

Управление бизнесом

- Ставки и удержания

- Изменения в вашем бизнесе

- Просмотр ставок налога на заработную плату

- Федеральный закон о налоге на безработицу (FUTA)

- Видео: Как защитить свой бизнес от более высоких налогов на пособие по безработице (UI)

Другие ресурсы

- Часто задаваемые вопросы о налогах на заработную плату

- Справочник работодателя штата Калифорния (DE 44) и Справочник работодателя для домашнего хозяйства (DE 8829)

- Адвокат налогоплательщиков

- Альтернативы увольнению

- Налогооблагаемые работодатели

- Возмещаемые работодатели

- Фонд школьных работников

Помогите бороться с мошенничеством и защитите свой бизнес

Мы стремимся бороться с мошенничеством и защищать льготы для нуждающихся работников штата Калифорния.

Узнайте о видах мошенничества, о том, как сообщить о краже личных данных, и о последствиях мошенничества в виде наказания и судебного преследования.

Для получения дополнительной информации

- Мошенничество с безработицей в Калифорнии в цифрах (PDF)

- Помогите нам бороться с мошенничеством (DE 2370) (PDF)

- Пособие по безработице: что нужно знать (DE 1275B) (PDF)

- Часто задаваемые вопросы – Отчетность о работе и заработной плате

- Защитите свой бизнес от более высоких налогов: помогите предотвратить неправомерную выплату пособий по безработице

- Что нужно знать о мошенниках по безработице (PDF)

- Что нужно знать о мошенниках по безработице – Армянский (PDF)

- Что нужно знать о мошенниках по безработице – китайский (упрощенное письмо) (PDF)

- Что нужно знать о мошенниках по безработице – традиционный китайский (PDF)

- Что нужно знать о мошенниках по безработице – корейский (PDF)

- Что нужно знать о мошенниках по безработице – тагальский (PDF)

- Что нужно знать о мошенниках по безработице – вьетнамский (PDF)

- Проверить необходимые документы и сроки сдачи

- Найти семинары по налогам на заработную плату

- Посетите новости и обновления работодателя

- Получать уведомления EDD по электронной почте

- Получить формы и публикации

Если у вас есть вопросы, обратитесь в отдел налогов по заработной плате. Вы также можете связаться с Центром помощи налогоплательщикам по телефону 1-888-745-3886 или посетить местную налоговую инспекцию по трудоустройству.

Вы также можете связаться с Центром помощи налогоплательщикам по телефону 1-888-745-3886 или посетить местную налоговую инспекцию по трудоустройству.

- Исправление предыдущих отчетов, возвратов или депозитов

- Руководство для работодателей штата Калифорния (DE 44) (PDF)

- Информационный бюллетень – Налоги на заработную плату (DE 8714E) (PDF)

- Часто задаваемые вопросы

- Определение налогооблагаемой заработной платы и расчет налогов к уплате

- Руководство для домашнего хозяйства (DE 8829) (PDF)

Вы собираетесь покинуть наш сайт.

Налог на заработную плату

Что такое налог на заработную плату?

Налог на заработную плату включает в себя налоги, которые работники и работодатели платят с заработной платы, чаевых и окладов. Для работников налоги удерживаются из их зарплаты и выплачиваются правительству работодателем. Эти налоги включают федеральный, штатный и местный подоходный налог, а также долю работника в налогах на социальное обеспечение и медицинскую помощь (FICA). Налоги, которые должны платить работодатели, включают их долю в FICA, а также федеральные налоги и налоги штата по безработице.

Налоги, которые должны платить работодатели, включают их долю в FICA, а также федеральные налоги и налоги штата по безработице.

Ключевые выводы

- Налоги на заработную плату удерживаются из заработной платы каждого работника и перечисляются федеральному правительству.

- В США налоги с заработной платы используются для финансирования программ социального обеспечения и Medicare.

- И работодатели, и работники должны платить эквивалентную долю налогов на социальное обеспечение и медицинскую помощь.

- Налоги с заработной платы используются для оплаты государственных расходов, определенных программ, социального обеспечения, Medicare, местной инфраструктуры и многого другого.

Налоги на заработную плату

Федеральные налоги на заработную плату покрывают взносы в систему социального обеспечения и Medicare, которые составляют налог в соответствии с Федеральным законом о страховых взносах (FICA) в Соединенных Штатах. Они помечены как MedFICA и FICA на платежных квитанциях. Федеральный подоходный налог, который также удерживается из зарплаты сотрудников, поступает в общий фонд Казначейства США.

Федеральный подоходный налог, который также удерживается из зарплаты сотрудников, поступает в общий фонд Казначейства США.

Большинство штатов, а также некоторые города и округа также взимают подоходный налог, и эти суммы уплачиваются непосредственно в их казну. Кроме того, работодатели, но не работники, также платят федеральные налоги по безработице за каждого из своих работников.

Помимо подоходного налога, налоги на заработную плату собираются федеральными властями и правительствами некоторых штатов во многих странах, включая США. Эти налоговые вычеты из заработной платы указываются в квитанции о заработной плате сотрудника. В подробном списке указано, сколько удерживается в качестве федерального, государственного и муниципального подоходного налога, а также суммы, собранные для выплат Medicare и Social Security.

Правительства используют доходы от налогов на заработную плату для финансирования конкретных программ, включая социальное обеспечение, здравоохранение и компенсацию работникам. Местные органы власти могут взимать небольшой налог с заработной платы для поддержания и улучшения местной инфраструктуры и услуг, включая службы экстренного реагирования, ремонт дорог и парки.

Местные органы власти могут взимать небольшой налог с заработной платы для поддержания и улучшения местной инфраструктуры и услуг, включая службы экстренного реагирования, ремонт дорог и парки.

Суммы налогов

Предпосылка Social Security и Medicare заключается в том, что вы платите в них в течение своих рабочих лет, чтобы иметь право снимать эти средства после выхода на пенсию или при определенных медицинских обстоятельствах. Сотрудник платит 7,65% за Medicare и Social Security (6,2% за Social Security и 1,45% за Medicare). Работодатель также платит тот же налог в размере 7,65% за работника, что в сумме составляет 15,3%.

Для социального обеспечения существует потолок дохода, сверх которого не взимается налог на социальное обеспечение. В 2022 году верхний предел дохода составлял 147 000 долларов США (160 200 долларов США в 2023 году), что делало часть FICA налога на заработную плату в США регрессивным налогом. В Medicare нет ограничений по доходу, но любой, кто зарабатывает более 200 000 долларов, платит за Medicare еще 0,9%.

Налоги на пособие по безработице

Работодатели несут основную ответственность за финансирование страхования по безработице. Если они увольняют сотрудников, эти сотрудники имеют право на пособие по безработице. Ставка страхования от безработицы, которую работодатель будет платить, зависит от отрасли, штата и федеральных сборов. Некоторые штаты требуют, чтобы работники вносили вклад в страхование по безработице и инвалидности.

Налоги на самозанятость

Самозанятые лица, в том числе подрядчики, внештатные писатели, музыканты и владельцы малого бизнеса, должны уплачивать налоги на заработную плату, которые иногда называют налогами на самозанятость.

В отличие от большинства наемных работников, у самозанятых нет работодателей, которые перечисляют налоги с заработной платы от их имени. В результате они должны покрывать часть налога как работодателя, так и работника самостоятельно.

Ставка налога на самозанятость составляет 15,3%, включая 12,4% отчислений на социальное обеспечение — страхование по старости, в связи с потерей кормильца и страхованием по инвалидности. Другая часть налога составляет 2,9.% оплаты Medicare, а также дополнительный налог в размере 0,9% для Medicare с доходов, превышающих 200 000 долларов США.

Другая часть налога составляет 2,9.% оплаты Medicare, а также дополнительный налог в размере 0,9% для Medicare с доходов, превышающих 200 000 долларов США.

Налог на фонд социального обеспечения

Средства, уплачиваемые в качестве налогов на социальное обеспечение, поступают в два целевых фонда: Целевой фонд страхования по старости и в связи с потерей кормильца (OASI), который выплачивает пособия по старости и в связи с потерей кормильца, и Целевой фонд страхования по нетрудоспособности для выплат пособий по инвалидности. Этими целевыми фондами управляют министр финансов, министр труда, министр здравоохранения и социальных служб, комиссар социального обеспечения и два государственных попечителя.

Налог на социальное обеспечение составляет 6,2%, его платят как работник, так и работодатель, всего 12,4%. Доход выше 147 000 долларов (160 200 долларов в 2023 году) не облагается налогом на социальное обеспечение.

Президент Франклин Д. Рузвельт подписал Закон о социальном обеспечении 14 августа 1935 года, чтобы обеспечить социальную защиту инвалидов и пенсионеров. Когда программа была задумана, высокооплачиваемые лица были освобождены от взносов в фонд и получения пособий по социальному обеспечению; однако Конгресс США заменил освобождение пределом, который обычно увеличивается с той же скоростью, что и заработная плата.

Когда программа была задумана, высокооплачиваемые лица были освобождены от взносов в фонд и получения пособий по социальному обеспечению; однако Конгресс США заменил освобождение пределом, который обычно увеличивается с той же скоростью, что и заработная плата.

Налог на заработную плату Medicare

Как отмечалось выше, налоги с заработной платы также идут в пользу Medicare. Эти отчисления из заработной платы поступают в один из двух отдельных целевых фондов: Доверительный фонд больничного страхования. Доверительный фонд больничного страхования оплачивает часть А программы Medicare и связанные с ней административные сборы. Часть A помогает покрыть лечение в стационаре, квалифицированный уход в стационаре и, в некоторых случаях, уход на дому.

Большинство людей не платят страховой взнос за Часть А (больничное страхование), поскольку они, вероятно, вносили взносы в программу в течение своего рабочего года через налог на заработную плату. Налог на Medicare составляет 1,45% для работодателя и 1,45% для работника, при этом общий налог Medicare составляет 2,9. %. Для физических лиц, которые зарабатывают более 200 000 долларов США, взимается дополнительная плата в размере 0,9%. Этот дополнительный налог применяется только к работнику, а не к работодателю.

%. Для физических лиц, которые зарабатывают более 200 000 долларов США, взимается дополнительная плата в размере 0,9%. Этот дополнительный налог применяется только к работнику, а не к работодателю.

Другим трастовым фондом Medicare является Доверительный фонд дополнительного медицинского страхования, который помогает в оплате частей B и D Medicare и других административных расходов программы Medicare. Часть B покрывает лабораторные тесты и скрининги, амбулаторное лечение, рентген, услуги скорой помощи и многие дополнительные расходы. Часть D помогает с отпускаемыми по рецепту лекарствами. Этот трастовый фонд финансируется с разрешения конгресса, который выделяет средства, страховых взносов от людей, зачисленных в Части B и D, и других источников, таких как проценты, полученные от инвестиций фонда.

Налоги на заработную плату и подоходные налоги

Существует различие между налогом на заработную плату и подоходным налогом, хотя оба они вычитаются из зарплаты. Налоги на заработную плату используются для финансирования определенных программ. Подоходный налог поступает в общие фонды Казначейства США.

Налоги на заработную плату используются для финансирования определенных программ. Подоходный налог поступает в общие фонды Казначейства США.

Каждый платит фиксированную ставку налога на заработную плату до годового предела. Однако подоходный налог является прогрессивным. Ставки варьируются в зависимости от дохода человека.

Подоходный налог штата, если таковой имеется, поступает в казну штата.

Из чего состоят налоги на заработную плату?

Налоги на заработную плату включают все налоги на заработную плату, заработную плату, бонусы, комиссионные и чаевые. Эти налоги используются для оплаты социального обеспечения, Medicare, безработицы, государственных программ и местной инфраструктуры.

Что такое налог FICA?

Налог FICA расшифровывается как Федеральный закон о страховых взносах и используется для оплаты социального обеспечения и медицинского обслуживания. Общий налог составляет 15,3% и делится поровну между работодателем и работником, что означает, что каждый платит налог в размере 7,65%.