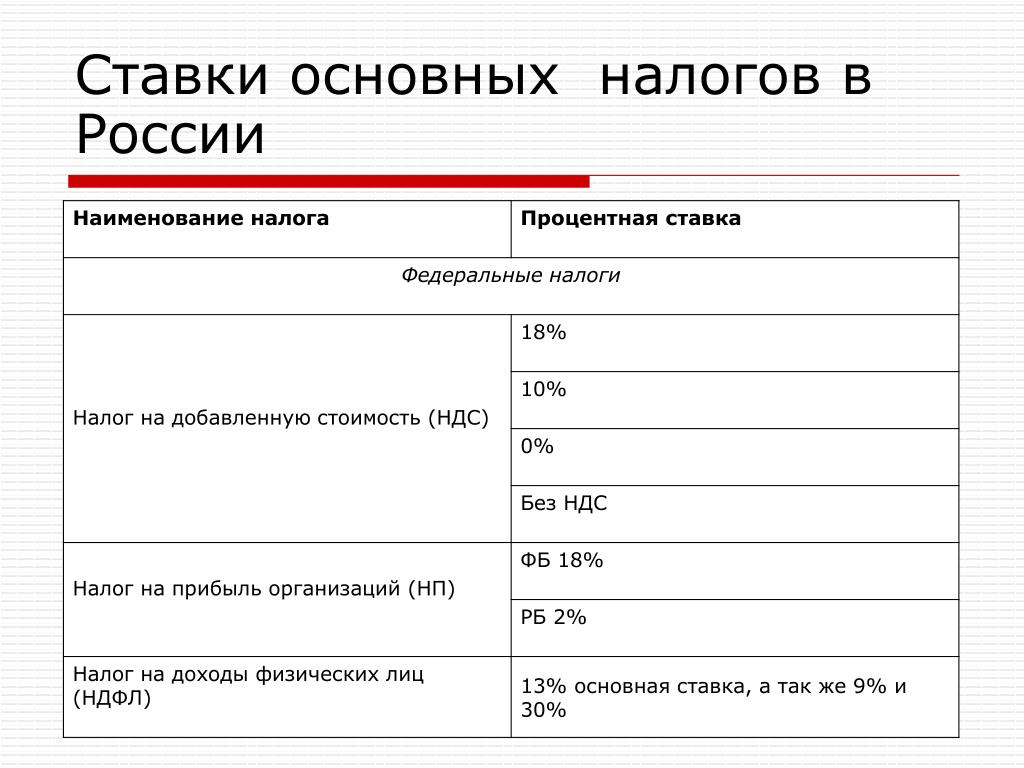

Налоговая система Финляндии — Налоги в мире

Все частные лица и предприятия, являющиеся подданными страны, обязаны оплачивать пошлины в полном объеме. Организация считается финской в случае, если она зарегистрирована на территории государства или в соответствии с местным законодательством. Физическое лицо считается налогоплательщиком, если за конкретный отчетный период оно провело внутри республики более 183 дней. Компании оплачивают сборы со всех видов доходов, полученных как в стране, так и за границей, это же касается и обычных граждан.

Если фирма приравнена к иностранной или декларацию подает гражданин другого государства, не являющийся налоговым резидентом юрисдикции, сбор пошлины производится в ограниченном объеме. В большинстве случаев выплачивается только налог у источника.

Налоги в Финляндии на зарплату и прибыль в 2018 году делятся на прямые и косвенные:

- Прямые: пошлины на заработную плату и доход, на перевод активов, дарение или наследство.

- Косвенные: НДС, таможенные сборы и акцизы.

Юрисдикция подписала соглашение о пресечении двойного налогообложения с 75 странами, что помогает оптимизировать изыски. Законодательство допускает вычеты из прямого налога. Для ООО действует особая система ставок.

- Налог в Финляндии на зарплату в 2018 году составляет 31,75%.

- Доходы компаний, созданных в любой организационно-правовой форме, подлежат налогообложению по фиксированной ставке 20%.

- Прирост капитала включается в основную налоговую базу.

- Уровень НДС стандартный – 24%. Пониженные – 14%, 10% и 0%.

- Размер государственной пошлины колеблется в зависимости от типа операции, гербовый сбор отсутствует.

Подоходный налог в Финляндии

Действительно, государственные пошлины здесь не очень радуют глаз ни физических, ни юридических лиц. Так, подоходный сбор в Финляндии в среднем составляет 36%, тогда как в России 13%.

Налоговых льгот в этой стране практически не присутствует, а если и есть — то минимальные. От уплаты в казну государства здесь не освобождён никто, кроме малоимущих, даже местный Санта-Клаус не поможет.

Подоходный налог для иностранцев

Те же аспекты коснутся и жителей других стран, находящихся на территории Финляндии более 6 месяцев. Им придётся обратиться в магистрат по месту временного проживания, получить персональный код и в налоговом бюро оформить карточку налогоплательщика. Ставка налога на прибыль для иностранцев в Финляндии зафиксирована на отметке 35%. Это касается зарплат, пенсий и гонораров.

Что касается нерезидентов — их налоговая обязанность касается только доходов, полученных на территории Финляндии. Так, если вы проживаете в Суоми, но сделали работу для компании, зарегистрированной в России – ваш доход не будет облагаться. Сбор на финские источники доходов для нерезидентов составляет 28%.

Налог на зарплату

Процент налога на зарплату прямо зависит от её размера. Так, если вы получаете менее 16 тысяч евро в год – вы не платите его. Однако, если ваша заработная плата составляет от 16 до 24 тысяч евро, вы обязаны отчислять в государственную казну 6% от общей суммы. И так по возрастающей: оплата труда от 24 до 39 тысяч 600 евро облагается налогом в размере 17%, от 39 600 до 71 300 21,4% от заработной платы. Человек, получающий 100 тысяч евро в год будет пополнять казну на 31% от своей зарплаты. Это максимальный процент налога на зарплату как для граждан страны, так и для нерезидентов.

Налог на недвижимость

Для россиян станет приятной новостью то, что в Финляндии нет никаких ограничений для покупки недвижимости иностранцами. Такой покупатель в случае приобретения недвижимости как частное лицо, например, для туризма, должен посетить Государственную Административную палату для получения разрешения, за которое он отдаст 20 евро. Этот процесс носит формальный характер и не доставит затруднений.

Такой покупатель в случае приобретения недвижимости как частное лицо, например, для туризма, должен посетить Государственную Административную палату для получения разрешения, за которое он отдаст 20 евро. Этот процесс носит формальный характер и не доставит затруднений.

Леса и фермерские угодья не считаются недвижимостью в финском праве.

На протяжении полугода, до регистрации, покупатель квартиры или дома должен заплатить налог в размере 2 или 4% соответственно. Если в течении данного срока деньги не поступили в казну – он может возрасти в несколько раз.

Существует возможность не платить сбор на недвижимость. Такой чудесный шанс предоставляется покупателям, являющимися жителям Финляндии в возрасте от 18 до 40 лет, и для которых это первая покупка жилья. Россиянам, даже молодым, данная плюшка финского налогообложения не предлагается.

Ежегодно владельцу жилья нужно уплачивать сбор от 0,5% до 1,0% от его стоимости. Прибыль от аренды недвижимости облагается налогом в размере 30-32%.

НАЛОГИ НА ДОХОДЫ В ФИНЛЯНДИИ ДЛЯ ЮРИДИЧЕСКИХ ЛИЦ

Основная база складывается из прибыли от реализации товаров или оказания услуг, прироста капитала, а также пассивных доходов предприятия. На 2018-2019 годы утверждена ставка обложения в размере 20%. Несколько лет назад этот уровень составлял 24,5%. Снижение налогов оказало большое влияние на развитие бизнеса в Финляндии – привлекло иностранных инвесторов и увеличило количество местных предпринимателей.

- Прирост капитала. Вид прибыли включается в пошлинную базу и взимается по стандартной ставке. Если сбор отчисляется у физического лица, он приравнивается к налогу на доход от капитала и облагается по ставке 30%. Если сумма прироста более 40 тысяч евро – порог увеличивается до 32%.

- Разрешается перенос убытков на срок до 10 лет. Исключение составляют случаи, когда за период возникновения потерь было реализовано больше 50% акций предприятия. Отнесение потерь задним числом запрещено.

- При получении компанией-резидентом дивидендов от местной фирмы, налоговая ставка равна нулю. Если перевод получен от контрагента из стран ЕС или других государств, с него взимается налог по стандартной ставке.

- Дивиденды и роялти, оплаченные в пользу нерезидента, облагаются 20% пошлины.

Если перевод получен от контрагента из стран ЕС или других государств, с него взимается налог по стандартной ставке.

Если перевод получен от контрагента из стран ЕС или других государств, с него взимается налог по стандартной ставке.Проценты у источника остаются свободными от налогообложения.

НДС в Финляндии

Налог на добавочную стоимость в Финляндии оплачивается ежемесячно и его основная базовая ставка довольно высока – 24%. Расчёт НДС ведётся по трём видам ставок:

- 24% – основная;

- 14% – на продовольственные товары и услуги по общественному питанию;

- 10% – на транспорт, медикаменты, средства массовой информации и так далее.

Возврат налогов в Финляндии

Многие российские туристы слышали о возможности возврата НДС с товаров, которые они вывозят с территории Финляндии. В среднем, возможно сэкономить примерно 10% стоимости покупки. Такую манипуляцию можно произвести в финских магазинах, которые поддерживают систему Tax Free, и это почти все магазины Суоми.

Суть в том, что вы покупаете товар в одной торговой точке на сумму не меньше 40 евро, при том, что продукты питания и потребительские товары считаются отдельно. То есть, нужно набрать на 40 евро или финских лакомств или товаров для дома. А вот с книг и табачных изделии возврата налога получить не получится. После того, как вы стали счастливым обладателем финских товаров, не спешите их распаковывать – это одно из условий Tax Free. Лучше сделайте это дома, в течение 90 дней с момента покупки.

ДРУГИЕ ВИДЫ ПОШЛИН В ЮРИСДИКЦИИ

- Налог на землю в Финляндии. Если участок не застроен, не имеет фундаментов под строительство, то ставка составляет 1-3% от кадастровой стоимости. При возведении сооружений на приобретенной площади к данному проценту прибавляется сбор на постройку.

- Сбор на недвижимость для русских. Для иностранцев и нерезидентов действуют одинаковые ставки в размере от 0,15 до 1,35%. Конечная сумма ежегодного взноса зависит от ликвидно стоимости жилого или коммерческого объекта.

- Пошлина на автомобиль. Взимается как с новых, так и с подержаных авто, ввозимых на территорию страны. Сбор одноразовый, оплачивается при регистрации транспортного средства в стране. Налог на машину рассчитывается следующим образом: для новых – 4% от ликвидной стоимости + 300 евро сверху, для подержаных – 5%+750 евро или 1500 евро одной суммой. Вариант выбирает автовладелец.

- Налог с пенсии. Пенсия приравнивается к обычному доходу, как и зарплата. Облагается по той же прогрессивной ставке в зависимости от ежегодного уровня прибыли.

О других видах пошлин, а также особенностях системы налогообложения данной юрисдикции можно узнать на консультации с экспертом компании UraFinance.

Транспортный налог в Финляндии

В Суоми сбор на легковые автомобили оплачивается один раз на новые машины, произведённые или ввезённые в Финляндию или же на подержанные, привезённые в Финляндию из-за рубежа. Оплатить данный акциз необходимо в момент регистрации машины на территории Суоми.

Особенности сроков уплаты: утром деньги, вечером стулья

Налоги в Суоми вносят авансом, то есть, вы приблизительно подсчитываете, сколько дохода сможете получить в следующем году и до 31 декабря вносите определённую сумму. Планировать размер будущего дохода предприниматель должен самостоятельно. В общем, если вы переплатили, можете не беспокоиться — после сдачи декларации в декабре ваши деньги обязательно вернут. Или попросят заплатить недостающее.

Кстати, если вы платите сборы со всех доходов авансом на весь год, то можете рассчитывать на определённые налоговые льготы, а как было сказано выше — послаблений для налогоплательщиков в Финляндии предельно мало.

Неуплата налогов: а что? А вдруг?

Финские финансовые органы довольно лояльно относятся к тем, кто по уважительной причине один раз не уплатил процент в государственную казну. Однако, если после предупреждения вы продолжили делать вид, что не знаете ничего о существовании фискальной системы – вам напомнят. Чаще всего таким напоминанием будет повышение процента налогов. Его размер зависит от суммы неуплаты и от степени серьёзности нарушения. Но если ваша забывчивость приняла крупные масштабы – вас могут отправить закреплять знания в финскую тюрьму сроком от 4 месяцев и до 4 лет, для особо забывчивых. Причём восполнять знания отправятся и собственник фирмы, и исполнительный директор, и сотрудник, отвечавший за налоги.

Чаще всего таким напоминанием будет повышение процента налогов. Его размер зависит от суммы неуплаты и от степени серьёзности нарушения. Но если ваша забывчивость приняла крупные масштабы – вас могут отправить закреплять знания в финскую тюрьму сроком от 4 месяцев и до 4 лет, для особо забывчивых. Причём восполнять знания отправятся и собственник фирмы, и исполнительный директор, и сотрудник, отвечавший за налоги.

Вообще, подобные преступления в Финляндии относятся к «тяжким». Помимо тюремного заключения существует также и «моральное» наказание: с фирмой, получившей «чёрную метку» перестают работать банки, невозможно будет открыть новые счета, другие компании не будут оказывать своих услуг. Известен случай, что организации-должнику просто не сдали в аренду ящики для переезда.

Если и после этих мер никаких действий не было предпринято – специальная комиссия объявляет о банкротстве. И если окажется, что банкротство было преднамеренным – будет изъято имущество членов совета директоров, в счёт уплаты налогов. И помимо этого комиссия практически всегда объявляет о вечном запрете на предпринимательскую деятельность для должника.

И помимо этого комиссия практически всегда объявляет о вечном запрете на предпринимательскую деятельность для должника.

В заключение

Налоги в Суоми по-прежнему остаются одними из самых высоких в мире. Однако, эта система хорошо отлажена и действует безотказно. Доказательством тому служит 6 место Финляндии в списке ООН по индексу счастья.

Расчётные налоги | Internal Revenue Service

По мере того как вы зарабатываете или получаете доход в течение года, вы должны уплачивать налоги посредством вычетов из заработной платы или уплаты расчетных налогов. Если сумма подоходного налога, удержанного из вашей заработной платы или пенсии, недостаточна, а также если вы получаете проценты, дивиденды, алименты, доход от работы на себя, прирост капитала, призы или премии, вы, возможно, обязаны уплатить расчетный налог. Если вы работаете на себя, вам, как правило, необходимо уплачивать расчетный налог, который используется для уплаты не только подоходного налога, но и прочих налогов, например, налога на лиц, работающих на себя, и альтернативного минимального налога.

Если сумма налогов, уплаченных вами посредством вычетов из заработной платы и уплаты расчетных налогов, недостаточна, на вас может быть наложен штраф. Он также может быть наложен, если расчетный налог уплачен слишком поздно, даже в том случае, когда после подачи налоговой декларации вам причитается возврат переплаченных налогов.

К фермерам и рыбаков предъявляются другие требования по уплате расчётного налога. Об этих особых правилах уплаты расчётного налога можно более подробно узнать из Публикации 505, «Удержание налогов и расчётный налог» (Английский).

Кто обязан платить расчётный налог

Физические лица, включая единоличных предпринимателей, партнеров и акционеров корпораций типа S, как правило, должны уплачивать расчетный налог, если они ожидают, что при подаче ими налоговой декларации налоговая задолженность составит 1000 или более долларов США.

Корпорации, как правило, должны уплачивать расчетный налог, если они ожидают, что при подаче ими налоговой декларации налоговая задолженность составит 500 или более долларов США.

Если сумма вашего налога за предыдущий год превысила нулевое значение, вы, возможно, обязаны уплатить расчетный налог за текущий год. Дополнительная информация о том, кто обязан уплатить расчетный налог, приведена в электронной таблице формы 1040-ES, Расчетный налог для физических лиц (Английский) или формы 1120-W, Расчетный налог для корпораций (Английский).

Кто не обязан платить расчётный налог

Если вы получаете заработную плату, вы можете избежать необходимости платить расчётный налог, если работодатель будет удерживать больше налогов от вашего заработка. Для того, чтобы увеличить сумму налоговых удержаний, заполните новую форму W-4 (Английский). В форме W-4 предусмотрена отдельная строка, куда вы можете вписать дополнительную сумму, которую по вашему желанию может удерживать ваш работодатель.

Если вы получаете зарплату, Средство оценки удержанного налога поможет убедиться в том, что из заработной платы, получаемой вами на работе, удерживается правильная сумма налога.

Вы не обязаны платить расчётный налог за текущий год, если вы соответствуете всем трём из нижеперечисленных условий:

- Вы не имеете налоговой задолженности за предыдущий год

- Вы являлись гражданином США или проживали в США в течение всего года

- Ваш предыдущий налоговый год охватывал двенадцатимесячный период

У вас нет налоговой задолженности за предыдущий год, если общая сумма ваших налогов составляла ноль, или же вы не были обязаны подавать налоговую декларацию. За дополнительной информацией о том, как вычислить ежеквартальные платежи вашего расчётного налога обращайтесь к Публикации 505, «Удержание налогов и расчётный налог» (Английский).

Как определить сумму расчётного налога

Физические лица, включая единоличных предпринимателей, партнеров и акционеров корпораций типа S, как правило, пользуются Формой 1040-ES (Английский) для определения размера расчетного налога.

Для определения размера расчетного налога вы должны определить предполагаемые суммы валового дохода, налогооблагаемого дохода, налогов, вычетов и зачетов за данный год.

При подсчете суммы своего расчётного налога за текущий год, имеет смысл в качестве отправной точки использовать ваш доход, вычеты и кредиты за предыдущий год. Используйте в качестве руководства вашу федеральную налоговую декларацию. Для подсчёта суммы своего расчетного налога вы можете пользоваться таблицей, приведённой в Форме 1040-ES, «Расчётный налог для уплаты частными лицами» (Английский). Вам понадобится рассчитать сумму дохода, который вы надеетесь заработать в течение данного года. Если вы завысили расчетные цифры своего дохода, просто заполните другую таблицу в Форме 1040-ES, чтобы правильно подсчитать выплату расчётной суммы налога на следующий квартал. Таким же образом, если вы занизили расчётные цифры своего дохода, заполните другую таблицу в Форме 1040-ES, чтобы правильно подсчитать выплату расчётной суммы своего налога на следующий квартал. Желательно, чтобы вы, по возможности, как можно точнее определили расчётную сумму своего дохода; это поможет вам избежать штрафов.

Вы должны вносить поправки как с учётом изменений в вашей личной ситуации, так и с учетом недавних изменений в налоговом законодательстве.

Корпорации, как правило, пользуются Формой 1120-W (Английский) для определения размера расчетного налога.

Когда следует платить расчётные налоги

Чтобы обеспечить уплату расчётного налога, в году предусмотрено четыре платёжных периода (Английский). Вы можете осуществлять расчетные платежи используя Форму 1040-ES (Английский) по почте (Английский), по Интернету, по телефону или со своего мобильного устройства с помощью приложения IRS2Go (Английский) . Посетите веб-сайт IRS.gov/payments для обзора всех вариантов платежей. Обращайтесь за дополнительной информацией к Публикации 505, «Вычет налогов и расчетный налог» (Английский).

Использование системы EFTPS является наиболее простым способом заплатить федеральные налоги как для частных лиц, так и для коммерческих предприятий. Пользуйтесь электронной системой уплаты федеральных налогов для ВСЕХ ваших взносов в уплату федерального налога, включая взносы в уплату федерального налога (FTD) и выплаты в рассрочку по соглашению, а также ежеквартальные выплаты расчётной суммы налога. Если вам проще платить свои расчётные налоги еженедельно, раз в две недели, ежемесячно и т.д., то вы можете это делать при условии, что вы вносите достаточную сумму к концу квартала. Пользуясь системой EFTPS, вы можете получить доступ к хронологической справке о своих платежах и узнать на какую сумму и когда вы вносили свои ежеквартальные выплаты расчётной суммы налога.

Если вам проще платить свои расчётные налоги еженедельно, раз в две недели, ежемесячно и т.д., то вы можете это делать при условии, что вы вносите достаточную сумму к концу квартала. Пользуясь системой EFTPS, вы можете получить доступ к хронологической справке о своих платежах и узнать на какую сумму и когда вы вносили свои ежеквартальные выплаты расчётной суммы налога.

Корпорации обязаны депонировать платеж с помощью Федеральной электронной системы уплаты федеральных налогов (Английский). Обращайтесь за дополнительной информацией к Публикации 542, «Корпорации» (Английский).

Штраф за недоплату расчетного налога

Если вы недоплатили в течение года налог, удерживаемый из заработной платы или выплачиваемый ежеквартально в расчетной сумме, вы, возможно, должны будете уплатить штраф за недоплату расчетного налога. Обычно большинство налогоплательщиков избегают уплаты этого штрафа, если сумма их задолженности по уплате налога после вычета всех налогов, удерживаемых из заработной платы, и налоговых зачетов не превышает 1000 долларов США, а также если они уплатили как минимум наименьшую из следующих двух сумм: 90% суммы налога за текущий год или 100% суммы налога, указанной в налоговой декларации за предыдущий год. В отношении фермеров и рыбаков действуют особые правила. Дополнительная информация приведена в Публикации 505, «Удержание налогов и расчётный налог» (Английский).

В отношении фермеров и рыбаков действуют особые правила. Дополнительная информация приведена в Публикации 505, «Удержание налогов и расчётный налог» (Английский).

Однако если вы получаете доход неравномерно в течение года, вы, возможно, сумеете избежать уплаты штрафа или понизить его сумму, рассчитав ожидаемый годовой доход исходя из того, что его размер сохранит текущее значение, и выплачивая неравномерные суммы налога. Используйте Форму 2210, «Недоплата налога, удерживаемого с лиц, нacлeдcтвeннoго имущества и растов» (Английский) (или Форма 2220, «Недоплата расчетного налога корпорациями» (Английский)) для того, чтобы установить должны ли вы уплатить штраф за недоплату своего расчетного налога. В Инструкциях по заполнению формы 1040 и 1040-SR (Английский) и Инструкциях по заполнению формы 1120 (Английский) PDF указано, где в налоговой декларации должен указываться штраф за недоплату расчетного налога.

Этот штраф может быть также отменен в следующих случаях:

- Неуплата расчетного налога была вызвана травмой, стихийным бедствием или иными необычными обстоятельствами, и наложение данного штрафа было бы несправедливо или

- Вы вышли на пенсию (по достижении 62-летнего возраста) или стали инвалидом в течение налогового года, за который вы должны были платить расчетный налог, или в течение предыдущего налогового года, и недоплата была вызвана уважительной причиной, а не умышленным недосмотром.

Если налогоплательщиком сделаны недостаточные удержания подоходного налога и ежеквартальные выплаты расчетной суммы налога за 2018 год, то доступно расширение освобождения от налогового штрафа; налоговый возврат доступен для тех налогоплательщиков, которые уже заплатили штраф за недоплату налогов за 2018 год

Налоговое управление США понизило до 80 процентов порог, необходимый для того, чтобы определенные налогоплательщики имели право на освобождение от налогового штрафа за недостаточные ежеквартальные выплаты расчетной суммы налога, если их удержания федерального подоходного налога и ежеквартальные выплаты расчетной суммы налога меньше общей налоговой ответственности за 2018 год. Налогоплательщики обычно должны платить не менее 90 процентов своего налогового счета в течение года, чтобы избежать штрафа за недоплату при подаче налоговой декларации. Ранее в этом году Налоговое управление США понизило порог для штрафа за недоплату налогов до 85 процентов и недавно понизило его до 80 процентов для 2018 налогового года.

Это дополнительное расширение освобождения от налогового штрафа за 2018 налоговый год означает, что Налоговое управление США в настоящее время освобождает от штрафа налогоплательщика, заплатившего по крайней мере 80 процентов его общего налогового обязательства в течение года путем удержания федерального подоходного налога, ежеквартальных выплат расчетной суммы налога или их сочетания.

Налогоплательщики, которые еще не подали налоговую декларацию, должны подать ее в электронном виде. Программное обеспечение для подготовки налоговой декларации обновлено и использует новый порог недоплаты, а также определяет сумму подлежащих уплате налогов и любых полагающихся штрафов и освобождений от штрафов. Это освобождение от штрафа также включено в пересмотренные инструкции для Формы 2210 «Недоплата расчетного налога физическими лицами, наследственными имуществами и трастами» (Английский).

Налогоплательщики, уже подавшие свою федеральную налоговую декларацию за 2018 год, но имеющие право на это расширенное освобождение от штрафа, могут запросить возврат любой суммы расчетного налогового штрафа, которая уже уплачена или наложена. Для запроса возврата они должны подать Форму 843 «Требование возврата и запрос снижения налогов» (Английский). Налогоплательщики не могут подать эту форму в электронном виде. Они должны включить заявление об освобождении от причитающегося расчетного налогового штрафа (80% waiver of estimated tax penalty) в строку 7 Формы 843.

Для запроса возврата они должны подать Форму 843 «Требование возврата и запрос снижения налогов» (Английский). Налогоплательщики не могут подать эту форму в электронном виде. Они должны включить заявление об освобождении от причитающегося расчетного налогового штрафа (80% waiver of estimated tax penalty) в строку 7 Формы 843.

| Занятость и безработица |

Зайнуллина Зифа Жаферовна Элефтерова Мария Петровна |

Управление статистики труда |

|

Заработная плата работников по категориям персонала и профессиональным группам |

Агеева Любовь Ивановна Азаркина Елена Владимировна |

|

|

Среднемесячная начисленная номинальная и реальная заработная плата работников организаций |

Киньтикова Ирина Викторовна |

|

|

Заработная плата отдельных категорий работников социальной сферы и науки |

Агеева Любовь Ивановна Азаркина Елена Владимировна |

|

|

Среднемесячная начисленная зарплата наемных работников в организациях, у индивидуальных предпринимателей и физических лиц |

Полянская Елена Вадимовна |

: (495) 632-9091

: (495) 632-9091 : (495) 607-4232

: (495) 607-4232«Дешевле и быстрее ехать в Ош». Как узбекистанцы могут повлиять на рынок труда в КР

К «Достуку» граждане соседнего государства подъезжают к 6-7 утра. Тут они находят работодателей и сразу приступают к труду.

Айбек, житель села Тор-Абад Андижанской области, которое находится рядом с КПП «Достук», приехал с тремя односельчанами. По его словам, они едут в Кыргызстан из-за высокого спроса на рабочую силу, кроме того, им дешевле и быстрее поехать в Ош, чем в Андижан:

— К примеру, мы выезжаем с 2-3 напарниками. В Андижане тоже есть работа. Но нам сюда ближе ехать, чем в Андижан. Вместо того, чтобы ехать в Кожобат за 5000, мы приезжаем сюда с ПЦР-тестом. Не будет работы — не заработаем ни сома. В среднем зарабатываем по 1-2 тысячи сомов. Если удается договориться о хорошей оплате, то можем нормально заработать.

Каждый день через КПП «Достук» переходят около 300 человек. Среди них есть и женщины. Большинство идет работать на стройке или в поле. Женщин нанимают для работы дома. Рано приехавшим работникам удается найти себе работу до обеда.

Среди них есть и женщины. Большинство идет работать на стройке или в поле. Женщин нанимают для работы дома. Рано приехавшим работникам удается найти себе работу до обеда.

«Сюда едут те, кто не уехал в Россию. И те, кто ищет легкую работу для ежедневного заработка. Вообще, работы тут много», — добавил Айбек.

Мигранты из Узбекистана. Ош.Приезжающих сюда рабочих нанимают кыргызстанцы — кому-то нужно построить, кому-то — помочь на поле, кто-то берет человека на домашние работы. Султан Айбашев из села Маданият Кара-Сууйского района ищет себе хорошего мастера домой. Он поделился своим мнением по поводу работников из соседнего государства:

— Во-первых, узбекистанцы берут дешевле за работу. Например, в день 500-600 сомов. Это с 8 утра до 8 вечера, а наши ниже 1000 сомов не соглашаются. Во-вторых, они делают свою работу качественно, как мы желаем. К тому же сюда приезжают мастера разных профилей. А наших нет на рынке чернорабочих.

В Кыргызстане растет безработица

По официальным данным, число безработных в Оше и одноименной области составляет примерно 6 тысяч человек. Это только те, кто официально зарегистрировался в службе занятости с начала года. А неофициально безработных намного больше. Если в 2019 году 4984 человека зарегистрировались как безработные, то в 2020-м их уже было 6020, безработица в Ошской области выросла на 21%.

Это только те, кто официально зарегистрировался в службе занятости с начала года. А неофициально безработных намного больше. Если в 2019 году 4984 человека зарегистрировались как безработные, то в 2020-м их уже было 6020, безработица в Ошской области выросла на 21%.

Заведующая отделом трудоустройства Ошского управления занятости и социального развития Ороз Шерипбаева уверена, что рабочие из соседнего государства могут оказать негативное влияние на рынок труда в Кыргызстане:

— Правильно, надо принимать более жесткие меры по миграции. В первую очередь мы должны обеспечить работой своих граждан. К нам приходят представители самых уязвимых слоев населения, которые не могут найти работу. А в это время многие граждане Узбекистана работают у нас на стройках.

Миграционный поток между двумя странами вырос после открытия пунктов пропуска в 2016 году. Граждане соседнего государства в основном заняты в строительстве и сфере услуг.

Попытки обложить налогом мигрантов

Кенжебек Бокоев.

Депутат парламента Кенжебек Бокоев предлагает регистрировать всех рабочих из сопредельного государства и выдавать разрешение на работу на патентной основе. Свою инициативу он впервые озвучил еще в 2018 году. По мнению нардепа, рабочая сила из другой страны влияет на рынок труда Кыргызстана, но не приносит пользу стране:

— Желающие работать в КР узбекистанцы должны брать патенты. Тогда они будут зарегистрированы. Во-вторых, они будут платить за патенты. Потому что едут сюда и занимают рабочие места. Значит, тысячи наших граждан остаются без работы. Они получают зарплату наличными, но не платят налоги. Нигде не регистрируются. Поэтому они должны работать на основе патента.

В свое время инициатива Бокоева не была поддержана правительством. В то же время сообщалось, что число приезжающих рабочих из соседнего государства превышает 100 тысяч.

В прошлом году в Кыргызстане в рядах официально неработающих граждан было зарегистрировано более 76 тысяч человек. В этом году Нацстатком сообщает о более чем 77 тысячах безработных.

В этом году Нацстатком сообщает о более чем 77 тысячах безработных.

Перевод с кыргызского, оригинал статьи здесь

О дополнительных мерах по поддержке предпринимательской деятельности, содействию занятости, социальной защите и содержательной организации свободного времени молодежи

В целях дальнейшего совершенствования системы поддержки молодежи, содействия занятости, стимулирования бизнес-идей и инициатив, создания дополнительных условий для получения молодежью достойного дохода, поднятия на новый уровень работы, проводимой в данном направлении, а также обеспечения исполнения Государственной программы по реализации Стратегии действий по пяти приоритетным направлениям развития Республики Узбекистан в 2017—2021 годах в «Год поддержки молодежи и укрепления здоровья населения»:

1. Установить следующий порядок вовлечения молодежи в предпринимательство, обеспечения ее постоянной работой и создания благоприятных условий для получения дополнительного дохода, в соответствии с которым:

а) начиная с 1 мая 2021 года:

на срок до 1 января 2023 года сумма социального налога, уплаченная работодателями (за исключением бюджетных организаций, государственных предприятий, юридических лиц, в уставном фонде (капитале) которых государственная доля составляет 50 и более процентов) за работников не старше 25 лет, полностью возвращается из государственного бюджета. При этом сумма социального налога возвращается при условии осуществления молодыми работниками непрерывной трудовой деятельности в течение шести месяцев, начиная с седьмого месяца;

При этом сумма социального налога возвращается при условии осуществления молодыми работниками непрерывной трудовой деятельности в течение шести месяцев, начиная с седьмого месяца;

молодежи, включенной в «молодежную тетрадь», выделяются субсидии за счет фондов по поддержке лиц, включенных в «молодежную тетрадь», в размере, не превышающем 40-кратного размера базовой расчетной величины, для начала предпринимательской деятельности и приобретения оборудования и орудий труда, необходимых для самозанятости;

субъектам предпринимательства, принявшим на работу безработную молодежь, включенную в «молодежную тетрадь», при взятии в аренду объектов государственной собственности предоставляются льготы по арендной плате согласно приложению № 1;

б) начиная с 1 июня 2021 года:

30 процентов годовых расходов по аренде, выплачиваемой молодыми предпринимателями, включенными в «молодежную тетрадь» и арендовавшими здания и сооружения для начала своей предпринимательской деятельности, но не превышающих 25-кратного размера базовой расчетной величины, компенсируются за счет фондов по поддержке лиц, включенных в «молодежную тетрадь»;

профессиональными образовательными организациями за счет средств государственного бюджета выделяются ежемесячные субсидии молодежи, обучающейся в профессиональных образовательных организациях и включенной в «молодежную тетрадь», в период прохождения ею практики на производственных или обслуживающих предприятиях в двукратном размере базовой расчетной величины на срок не более шести месяцев.

2. Министерству финансов (Ишметов Т.А.) в двухнедельный срок внести в Кабинет Министров проект закона, предусматривающий освобождение от налога на доходы физических лиц суммы заработной платы и иных доходов налогоплательщиков, направляемых на оплату своего обучения, а также учебы своих детей, не достигших двадцати шести лет, либо супруга (супруги) в профессиональных образовательных организациях.

3. Определить, что в целях создания благоприятных условий для содержательной организации свободного времени и усиления социальной защиты молодежи:

а) начиная с 1 июня 2021 года:

молодежи, успешно окончившей учебные курсы в рамках проекта «Один миллион программистов » и получившей сертификаты, АК «Халк банки», АК «Алока банк» и АКБ «Микрокредитбанк» выделяются потребительские кредиты в размере, не превышающем 25-кратного размера базовой расчетной величины для приобретения компьютеров (включая не произведенные в Республике Узбекистан). При этом процентные платежи по потребительским кредитам компенсируются за счет средств, выделенных Агентству по делам молодежи из государственного бюджета;

расходы молодежи, включенной в «молодежную тетрадь», по обучению иностранным языкам и общеобразовательным предметам в негосударственных образовательных организациях в размере 50 процентов, но не превышающие 5-кратного размера базовой расчетной величины, а также расходы по сдаче по ним экзаменов для получения национальных сертификатов компенсируются за счет средств, выделенных Агентству по делам молодежи из государственного бюджета;

расходы до 4-кратного размера базовой расчетной величины воспитанников домов «Мехрибонлик » и молодежи, включенной

в «молодежную тетрадь», по обучению на курсах вождения, а также денежный взнос для прохождения службы в мобилизационном призывном резерве возмещаются за счет средств, выделенных Агентству по делам молодежи из государственного бюджета;

часть до 4-кратного размера базовой расчетной величины расходов молодежи, включенной в «молодежную тетрадь», принятой на работу на частные предприятия и в организации, с начала трудовой деятельности которой не прошло шести месяцев, связанных с обучением на курсах переподготовки, компенсируется указанным частным предприятиям

и организациям за счет средств, выделенных Агентству по делам молодежи из государственного бюджета;

б) начиная с 1 мая 2021 года 60 процентам студентов государственных высших образовательных учреждений, не охваченных общежитиями и проживающих на основе права аренды в жилых помещениях, не принадлежащих им самим, в том числе их родителям (законным представителям), возмещается 50 процентов уплачиваемой ими ежемесячной арендной платы за счет государственного бюджета. При этом:

При этом:

возмещаемая часть арендной платы не должна превышать 1-кратного размера базовой расчетной величины в городе Ташкенте, 0,5-кратного размера базовой расчетной величины – в остальных регионах;

часть арендной платы возмещается в первую очередь детям из нуждающихся семей, а также отличившимся и активным студентам;

высшие образовательные учреждения за счет собственных внебюджетных средств могут возмещать часть ежемесячной арендной платы также другим студентам, проживающим на основе права аренды.

4. Министерству финансов (Ишметов Т.А.) совместно с Министерством здравоохранения (Хаджибаев А.М.) и Министерством экономического развития и сокращения бедности (Норкулов И.И.):

в целях создания медицинских бригад, состоящих из среднего медицинского персонала, а также расширения деятельности социальных работников выделить дополнительно 20 тысяч штатных единиц вместо неэффективных и незадействованных на протяжении многих лет должностей в медицинских учреждениях;

в месячный срок внести в Кабинет Министров проект постановления Президента Республики Узбекистан, предусматривающий дополнительные меры по созданию необходимых условий для повышения потенциала медицинских работников.

5. Одобрить предложения АК «Халк банки » о реализации проекта «Сто тысяч женщин-предпринимателей» в целях широкого вовлечения в предпринимательство, подготовки к бизнесу, предоставления консультаций и обеспечения занятости женщин в регионах, а также предусматривающие в рамках проекта:

создание банка готовых бизнес-планов стоимостью до 33 миллионов сумов с учетом социально-экономического потенциала, специализации и иных особенностей регионов;

организацию мастер-классов и учебных тренингов исходя из интересов женщин в возрасте до тридцати лет с участием квалифицированных специалистов соответствующих направлений (кулинария, кондитерское дело, парикмахерское искусство и других).

6. Создать в Агентстве по делам молодежи Фонд по поддержке государственной молодежной политики без статуса юридического лица и определить источниками формирования его средств:

средства, выделяемые из государственного бюджета;

часть чистой прибыли, остающейся в распоряжении предприятий, учреждений и организаций при Агентстве по делам молодежи

и его территориальных отделениях после уплаты налогов и иных обязательных платежей;

благотворительные пожертвования физических и юридических лиц, гранты международных финансовых институтов и зарубежных организаций, доходы, получаемые от размещения временно свободных средств на депозиты коммерческих банков;

иные источники, не запрещенные актами законодательства.

Кабинету Министров в двухнедельный срок утвердить Положение о порядке формирования и расходования средств Фонда по поддержке государственной молодежной политики.

7. Министерству финансов (Ишметов Т.А.) выделить из государственного бюджета на 2021 год:

дополнительно 100 млрд сумов Агентству по делам молодежи на финансирование мер по содействию занятости и усилению социальной защиты молодежи, предусмотренных настоящим Указом;

дополнительные средства для возмещения части ежемесячной арендной платы студентов высших образовательных учреждений в соответствии с расчетами Министерства высшего и среднего специального образования, а также министерств и ведомств, имеющих подведомственные высшие образовательные учреждения, при формировании бюджетных параметров на следующий год – предусмотреть данные расходы.

8. Установить, что начиная с 1 мая 2021 года:

внедряется система принятия на патронаж руководителями секторов, кластеров и фермерских хозяйств молодежи, занимающейся дехканским хозяйством. При этом руководителями секторов, кластеров и фермерских хозяйств оказывается содействие молодежи в освоении выделенных земельных участков, проведении агротехнических мероприятий, повышении урожайности земель, реализации выращенной продукции и других вопросах по принципу «устоз-шогирд»;

При этом руководителями секторов, кластеров и фермерских хозяйств оказывается содействие молодежи в освоении выделенных земельных участков, проведении агротехнических мероприятий, повышении урожайности земель, реализации выращенной продукции и других вопросах по принципу «устоз-шогирд»;

молодежи, занимающейся дехканским хозяйством, включенной в «молодежную тетрадь», выделяются субсидии на закупку семян и саженцев до 8-кратного размера базовой расчетной величины за счет фондов по поддержке лиц, включенных в «молодежную тетрадь», «железную тетрадь» и «женскую тетрадь».

Кабинету Министров (Ганиев Ш.М.), Агентству по делам молодежи (Саъдуллаев А.З.), Совету фермерских, дехканских хозяйств и владельцев приусадебных земель Узбекистана (Хаитов А.А.) в недельный срок сформировать список молодежи, нуждающейся в получении субсидий для закупки семян и саженцев, и принять меры для выделения субсидий.

9. Министерству финансов (Ишметов Т. А.) совместно с Агентством по делам молодежи (Саъдуллаев А.З.) и Министерством по развитию информационных технологий и коммуникаций (Садиков Ш.М.) в двухмесячный срок разработать и принять необходимые меры по надлежащему, бесперебойному функционированию специальной электронной платформы, обеспечивающей прозрачность при выделении субсидий, компенсаций и иных льгот, выплачиваемых из государственного бюджета, предупреждение фактов коррупции и бюрократизма в данном процессе, а также предоставляющей возможность обращения граждан непосредственно к ответственным должностным лицам о возникающих проблемах.

А.) совместно с Агентством по делам молодежи (Саъдуллаев А.З.) и Министерством по развитию информационных технологий и коммуникаций (Садиков Ш.М.) в двухмесячный срок разработать и принять необходимые меры по надлежащему, бесперебойному функционированию специальной электронной платформы, обеспечивающей прозрачность при выделении субсидий, компенсаций и иных льгот, выплачиваемых из государственного бюджета, предупреждение фактов коррупции и бюрократизма в данном процессе, а также предоставляющей возможность обращения граждан непосредственно к ответственным должностным лицам о возникающих проблемах.

10. Агентству по делам молодежи (Саъдуллаев А.З.) начиная с 1 июня 2021 года в целях поддержки создания качественных передач и книг, способствующих повышению интереса и знаний молодежи о предпринимательстве, организовать:

приобретение удобного для зрителей эфирного времени у трех телеканалов республиканского уровня, рейтинг которых высоко оценен независимыми оценочными организациями;

обеспечение подготовки на договорной основе качественной видеопродукции о ведении и путях достижения успеха в бизнесе и демонстрацию ее в приобретенное эфирное время;

издание общедоступных книг в качестве практического пособи для молодежи о ведении и путях достижения успеха в бизнесе, результатах и рисках на пути овладения лучшими показателями в предпринимательской деятельности.

Определить, что меры, указанные в настоящем пункте, осуществляются за счет средств, выделенных Агентству по делам молодежи из государственного бюджета, и иных источников,

не запрещенных актами законодательства.

11. Агентству по делам молодежи (Саъдуллаев А.З.) принять меры по организации и реализации проекта «100 идей для Узбекистана», финансированию в рамках проекта за счет средств Агентства по делам молодежи негосударственной некоммерческой организации «Проектный офис пяти инициатив Президента Республики Узбекистан» на первом этапе – в размере 1 млрд сумов в двухнедельный срок, на последующих этапах – исходя из объема выполненных работ в соответствии со сметной документацией проекта.

12. Установить порядок, в соответствии с которым начиная с 1 июня 2021 года:

а) до десяти сходов граждан махалли закрепляются за государственными высшими образовательными учреждениями;

б) ректорами государственных высших образовательных учреждений:

принимаются меры по формированию духовного мировоззрения неорганизованной молодежи, проживающей на территории закрепленных сходов граждан махалли, включая привлечение в кружки по иностранным языкам, компьютерной грамотности, спорту, культуре, чтению книг;

внедряется практика организации встреч с молодежью, проведения «круглых столов» и культурных мероприятий на регулярной основе непосредственно в общежитиях, а также культурных центрах и сходах граждан махалли.

13. Внести в Кабинет Министров:

Министерству инвестиций и внешней торговли (Воитов А.Б.) совместно с Министерством экономического развития и сокращения бедности (Бобоев А.М.) в недельный срок – проект постановления Президента Республики Узбекистан, предусматривающий создание молодежных промышленных и предпринимательских зон во всех районах (городах) республики;

Министерству финансов (Ишметов Т.А.) в установленном порядке в двухмесячный срок – конкретные предложения по оптимизации расходов и дополнительным источникам доходов государственного бюджета в целях соразмерного возмещения в 2021 году дополнительных расходов и потерь доходов государственного бюджета исходя из настоящего Указа.

14. Министерству народного образования (Шерматов Ш.Х.) и Министерству туризма и спорта (Абдухакимов А.А.) в целях создания благоприятных условий для содержательной организации свободного времени молодежи принять меры:

совместно с Советом Министров Республики Каракалпакстан, хокимиятами областей и города Ташкента – по созданию в средних общеобразовательных учреждениях сети филиалов детских школ «Баркамол авлод», организации деятельности и оснащению необходимым оборудованием современных кружков в данных центрах;

по организации деятельности кружков в спортивных залах и на площадках средних общеобразовательных учреждений с привлечением квалифицированных специалистов;

по проведению среди молодежи спортивных и военно-патриотических соревнований на уровне махаллей, секторов и районов в период летних каникул.

Определить, что мероприятия, предусмотренные настоящим пунктом, осуществляются за счет средств местных бюджетов и иных источников, не запрещенных актами законодательства.

15. Разрешить представителям сферы культуры и искусства, а также преподавателям музыки организацию кружков по музыке для молодежи на дому до конца 2021 года в порядке эксперимента в Кашкадарьинской области, предусмотрев при этом, что:

лица, организовавшие такие кружки, обеспечиваются нотами и музыкальной литературой со стороны соответствующих культурных центров, а также им оказывается организационная и методическая помощь;

плата за обучение молодежи в кружках осуществляется за счет средств местных бюджетов и самих учащихся.

При этом заработная плата лиц, организовавших кружки, выплачивается за счет взносов в размерах, установленных для культурных центров, в недостающей части – дополнительных источников местных бюджетов.

Министерству культуры (Назарбеков О. А.) совместно с хокимиятом Кашкадарьинской области (Мирзаев З.Т.) организовать внедрение данного эксперимента в Кашкадарьинской области, в срок до 31 декабря 2021 года – внести в Кабинет Министров предложение о распространении данного эксперимента на другие регионы республики исходя из его эффективности.

А.) совместно с хокимиятом Кашкадарьинской области (Мирзаев З.Т.) организовать внедрение данного эксперимента в Кашкадарьинской области, в срок до 31 декабря 2021 года – внести в Кабинет Министров предложение о распространении данного эксперимента на другие регионы республики исходя из его эффективности.

16. Министерству внутренних дел (Бобожонов П.Р.) совместно с Агентством по делам молодежи (Саъдуллаев А.З.) в месячный срок разработать и внедрить на практике в районах и махаллях города Ташкента с высокими показателями преступности «образцовый опыт» работы с молодежью. При этом уделить особое внимание на:

выявление, тесную работу и оказание содействия в социальной адаптации трудновоспитуемой молодежи, организацию деятельности по профилактике безнадзорности и правонарушений среди молодежи;

индивидуальную работу с детьми из семей, находящихся в социально опасном положении, безнадзорными и оставшимися без присмотра несовершеннолетними, а также молодежью, склонной

к совершению антисоциальных действий и состоящей на профилактическом учете;

индивидуальную работу с молодежью, формирование резерва инициативных и активных в проведении реформ молодых кадров.

Министерству внутренних дел (Бобожонов П.Р.) и Агентству по делам молодежи (Саъдуллаев А.З.) исходя из результатов «образцового опыта» работы с молодежью организовать его внедрение в Республике Каракалпакстан, областях и во всех остальных районах города Ташкента.

17. Утвердить План мер, направленных на дальнейшее совершенствование системы социально-экономической поддержки

и содействие занятости молодежи согласно приложению № 2.

Указать на персональную ответственность руководителей министерств и ведомств, Совета Министров Республики Каракалпакстан, хокимиятов областей и города Ташкента за своевременное

и качественное исполнение задач, определенных планом мер.

18. Агентству по делам молодежи (Саъдуллаев А.З.) совместно с заинтересованными министерствами и ведомствами в двухмесячный срок внести в Кабинет Министров предложения об изменениях

и дополнениях в законодательство, вытекающих из настоящего Указа.

19. Возложить на директора Агентства по делам молодежи Саъдуллаева А.З., министра занятости и трудовых отношений Хусанова Н.Б. и министра финансов Ишметова Т.А. персональную ответственность за организацию эффективного исполнения настоящего Указа.

Ежеквартальное обсуждение хода исполнения настоящего Указа, осуществление координации и контроля за деятельностью ведомств, ответственных за его исполнение, возложить на заместителей Премьер-министра Республики Узбекистан Кучкарова Д.А. и Мусаева Б.А.

О результативности осуществляемых мер информировать Президента Республики Узбекистан до 1 сентября и до 31 декабря 2021 года.

Президент Республики Узбекистан Ш.МИРЗИЁЕВ

Город Ташкент,

20 апреля 2021 года

Налоги на заработную плату в 2020 году: информация о федеральном и государственном налогообложении

Владельцу малого бизнеса нужно знать о многом, и налог на заработную плату является одним из них. К счастью, Square Payroll может облегчить вам этот процесс, рассчитав и уплатив налоги на заработную плату, а также подав соответствующие налоговые декларации в федеральные органы и органы штата.

К счастью, Square Payroll может облегчить вам этот процесс, рассчитав и уплатив налоги на заработную плату, а также подав соответствующие налоговые декларации в федеральные органы и органы штата.

Чтобы убедиться, что вы платите своим сотрудникам выше всех, прочтите ниже обзор и информацию о том, как обычно работают налоги на заработную плату.Мы также предоставили несколько ссылок на IRS и государственные агентства, чтобы вы могли узнать больше о налогах на заработную плату и о том, как рассчитать зарплату сотрудника.

Мы рассмотрим:

Часто задаваемые вопросы

Типы налогов на заработную плату

Как рассчитать налоги на заработную плату

Штрафы по налогу на заработную плату

Начните с Square Payroll

Обработке заработной платы доверяют тысячи.

FAQ

Когда речь заходит о налогах на заработную плату, следует помнить о многом. IRS предоставляет инструкции в Интернете, но здесь есть несколько часто задаваемых вопросов.

1. За что платят налоги на заработную плату?

Федеральное правительство взимает налоги с заработной платы с заработной платы и использует большую часть доходов для финансирования социального обеспечения, медицинской помощи и других пособий по социальному страхованию. Федеральные подоходные налоги также идут на оборону и безопасность.

Государственные подоходные налоги направляются в различные области, наиболее важными из которых являются образование и здравоохранение, а также транспорт, исправительные учреждения, полиция штата, парки и зоны отдыха.

2. Как я могу заплатить налог на заработную плату онлайн?

После сбора федерального подоходного налога с сотрудников работодатель может платить им онлайн с помощью электронной системы федеральных налоговых платежей (EFTPS).Государственные агентства обычно имеют свои собственные электронные или ручные процессы для подачи государственных налогов на заработную плату.

Независимо от того, платите ли вы налоги на заработную плату в Техасе или Нью-Йорке, вы также должны подавать свои федеральные налоговые декларации в IRS, налоговые декларации штата в соответствующее агентство штата и форму W-2s в Администрацию социального обеспечения.

3. Каковы вообще ставки налога на заработную плату?

Обычно есть четыре типа налогов, которые вы заметите в квитанции о заработной плате: федеральный подоходный налог, налог на социальное обеспечение, налог на бесплатную медицинскую помощь и подоходный налог штата (обратите внимание, что не во всех штатах есть подоходный налог, в некоторых штатах могут взиматься дополнительные налоги, а некоторые сотрудники могут быть освобождены от уплаты определенных налогов).

И IRS, и налоговые органы штата публикуют годовые таблицы для определения суммы налога, удерживаемого с каждой зарплаты, в зависимости от валовой заработной платы сотрудника, статуса подачи документов, количества удерживаемых надбавок (освобождений) и частоты выплат. Налоги на социальное обеспечение и медицинское обслуживание, вместе взятые, называются налогами FICA (Федеральный закон о страховых взносах) и имеют определенные ставки и пороговые значения.

На 2020 год ставка налога на социальное обеспечение составляет 6,2% на первые 137 700 долларов выплаченной заработной платы. Ставка налога по программе Medicare составляет 1,45% от первых 200 000 долларов заработной платы (плюс дополнительные 0,9% для заработной платы выше 200 000 долларов).

Ставка налога по программе Medicare составляет 1,45% от первых 200 000 долларов заработной платы (плюс дополнительные 0,9% для заработной платы выше 200 000 долларов).

4. В каких штатах нет подоходного налога?

В настоящее время в США девять штатов не взимают подоходный налог с заработной платы:

- Аляска

- Флорида

- Невада

- Южная Дакота

- Техас

- Вашингтон

- Вайоминг

Нью-Гэмпшир и Теннесси не облагают налогом заработную плату, но они облагают налогом некоторые дивиденды и процентный доход

Виды налогов на заработную плату

Налоги на заработную плату сотрудников обычно состоят из этих четырех налогов:

- Федеральный подоходный налог

- Государственный подоходный налог

- Социальное обеспечение

- Medicare

Налог на заработную плату работодателя обычно состоит из следующих четырех налогов:

- Федеральный налог на безработицу

- Государственный налог по безработице

- Социальное обеспечение

- Medicare

Суммы этих налогов на заработную плату и то, за что они уплачиваются, выделены в таблице ниже.

Виды налогов на заработную плату (2020)

| Работодатель платит | Сотрудник платит | Всего | Крышка? | Сколько они платят | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Социальное обеспечение | 6,2% | 6,2% | 12,4% | $ 137 700 | 85 центов за доллар идут в целевой фонд, который выплачивает ежемесячные пособия нынешним пенсионерам и их семьям, а также оставшимся в живых супругам и детям умерших рабочих.Работодатели могут взять кредит в размере до 5,4% налогооблагаемого дохода, если они платят государственный налог по безработице. Этот кредит ниже в «Штатах с сокращенным кредитом», где штат не выплатил деньги, взятые в долг у федерального правительства для выплаты пособий по безработице.Начните с Square Payroll Обработке заработной платы доверяют тысячи. Как рассчитать налог на заработную плату в 2020 годуЗаработная плата сотрудника обычно состоит из федерального подоходного налога, социального обеспечения и Medicare.Если вы находитесь в штате, где удерживается подоходный налог штата, вам также необходимо будет удержать подоходный налог штата. Социальное обеспечение рассчитывается в размере 6,2% от валовой заработной платы и ограничивается, когда ваш заработок достигает 137 700 долларов. Это означает, что максимальная сумма налога на социальное обеспечение, которую вы заплатите в течение одного года, составляет 8 537,40 долларов США. Medicare не имеет ограничения и рассчитывается в размере 1,45% от валовой заработной платы сотрудника. Если сотрудник зарабатывает более 200000 долларов за один год, вам нужно будет удержать еще 0.9% на заработную плату за медицинское обслуживание, если сумма превышает 200 000 долларов. Эти 0,9% выплачиваются только работником, а не работодателем. Федеральный подоходный налог и налог штата подсчитать немного сложнее. Для удержания подоходного налога штата существует аналогичная таблица, ежегодно составляемая каждым штатом, которая определяет, сколько подоходного налога штата удерживать из зарплаты каждого работника. Например, если ваши сотрудники работают в Калифорнии, вы можете следовать указаниям в Графике удержания на 2020 год, чтобы определить, какую сумму подоходного налога штата удерживать из зарплаты вашего сотрудника. Штрафы по налогу на заработную плату Налоги на заработную плату уплачиваются государством.Если налоги не уплачены, уплачены с опозданием или уплачены, но не соблюдаются правильные правила, работодатели могут столкнуться с серьезными штрафами и начислением процентов. (Нанимая службу расчета заработной платы, вам не нужно беспокоиться о правилах подачи заявок, точности оплаты или своевременной уплате налогов на заработную плату. Она позаботится об этом за вас.) Три компонента, которые составляют правильный депозит: (1) депозит вносится своевременно, (2) депозит имеет правильную сумму и (3) депозит вносится правильно.Несоблюдение любого из этих компонентов повлечет за собой наложение штрафа FTD (отказ от депозита). Начисляемая процентная ставка зависит от количества календарных дней задержки депозита или наличия прямого платежа. Согласно IRC 6656 (b) (1), существует чувствительная ко времени четырехуровневая система штрафов за просрочку депозита. Размер штрафа зависит от количества календарных дней, на которое депозит просрочен, начиная с даты платежа по депозиту. Для сумм ответственности, которые не были внесены должным образом или своевременно, штрафы следующие.

Щелкните здесь, чтобы узнать больше о штрафах и типичных ошибках при начислении заработной платы. Изменения налога на заработную плату в связи с COVID-19Федеральное правительство недавно приняло закон CARES, чтобы облегчить финансовое бремя малых предприятий из-за COVID-19. Некоторые из налоговых изменений 2109, о которых вам следует знать, включают кредит на удержание сотрудников, отсрочку уплаты налогов на заработную плату, изменение чистых операционных убытков, списание для улучшения собственности и многое другое. Подробнее о налоговых вычетах для малого бизнеса в 2020 году вы можете прочитать в нашей статье «Налоговые вычеты для малого бизнеса ».Обратите внимание, что это предназначено только как обзор того, как обычно работают налоги на заработную плату.Это не налоговая или юридическая консультация, на которую вы можете положиться в своем бизнесе. Для получения рекомендаций или рекомендаций, касающихся вашего бизнеса, вам следует проконсультироваться с налоговым или юридическим специалистом. Таблицы процентных ставок федерального подоходного налога 2020Центр налогообложения заработной платы-> Федеральный налог Федеральный налогТаблицы процентного метода удержания.(для заработной платы, выплаченной в 2020 году)Следующие таблицы ставок налога на заработную плату взяты из публикации IRS 15 T. Таблицы включают федеральные удержания за год 2020 (подоходный налог), налог FICA, налог на медицинское обслуживание и налоги FUTA.

Ссылки по теме

Налоги на заработную плату в 2021 году: что можно и что нельзя делатьОбновлено 5 апреля 2021 года. Налог на фонд заработной платы может быть неприятным для специалистов по персоналу и владельцев бизнеса. Чтобы обеспечить соблюдение требований законодательства о налогообложении заработной платы, необходимо многое, но у немногих из нас есть время на это. Каждый новый календарный год вносит потенциальные изменения в систему, которую уже трудно понять. Что еще хуже, штрафы и сборы за невыполнение или неточную налоговую декларацию по заработной плате могут быть высокими, особенно для малого бизнеса. Итак, чтобы вы были готовы заняться налогами на заработную плату в новом году, вот что нужно и чего нельзя делать. Узнайте об изменениях в налогах на работодателей в 2021 годуПонимание предстоящих изменений в налогах работодателей может помочь вам избежать их неправильного выполнения в 2021 году. Но для начала вам нужно знать, на что на самом деле идут ваши налоги на заработную плату. Если вы какое-то время ведете расчет заработной платы, вы, вероятно, знакомы с налогами FICA, налогами на заработную плату, которые используются для финансирования программ социального обеспечения и Medicare. Хотя FICA может выглядеть как отдельная строка в вашей зарплате, на самом деле он разделен на два расчета, которые определяют окончательную сумму удержанного налога: ставку налога на социальное обеспечение и ставку налога по программе Medicare. Ставка налога на заработную плату, которая идет на социальное обеспечение, в настоящее время установлена на уровне 6,2% и останется неизменной в 2021 году. В 2021 году заработная плата сотрудников только до 142 800 долларов США подлежит обложению социальным страхованием. Им не придется переводить в отдел социального обеспечения FICA сумму, превышающую 8 853,60 долларов США, или 6,2% от 142 800 долларов США. Ставка налога для Medicare значительно ниже, 1,45%, но — все покрываемые зарплаты до 200 000 долларов США облагаются этим налогом. Вся заработная плата сверх $ 200 000 подлежит дополнительной ставке Medicare 0.9% упоминают, в результате чего общая ставка налога для заработной платы выше 200 000 долларов США составляет 2,35%. Это влияет только на часть налога наемного работника. Связанная статья: Какие налоги на заработную плату фактически используются для Знайте, когда нужно платить налоги на заработную платуВ 2018 году IRS наложило дополнительные налоги на сумму более 13,0 млрд долларов США за несвоевременную подачу деклараций и собрало более 1,4 млрд долларов США с просроченными декларациями. Это не совсем мелочь для малого бизнеса.Если эти ошибки кажутся такими частыми, как их избежать? Когда именно вам нужно внести налоги на заработную плату? Все зависит от того, что называется периодом ретроспективного анализа. Период ретроспективного анализа — это то, как IRS определяет график ваших налоговых отчислений на заработную плату. Он основан на ваших общих налоговых обязательствах по валовому налогу на заработную плату за 12-месячный период, закончившийся 30 июня прошлого года. По сути, сумма налогов, указанная в отчетах за это время, будет определять ваш график депонирования заработной платы — ежемесячный или полунедельный — в зависимости от того, сколько налогов на фонд заработной платы вы задолжали в прошлом. Чтобы узнать свои общие налоговые обязательства по заработной плате, просмотрите свои формы 941 за каждый квартал в течение периода ретроспективного анализа. (Если вы новичок в этом или у вас есть другие вопросы, ознакомьтесь с нашим руководством по основам работы с формой 941.) Вы увидите сумму, уплаченную за тот квартал, в строке 12: Общие налоги после корректировок и кредитов. Сумма этих четырех квартальных форм 941 за период ретроспективного анализа подскажет вам, когда вам нужно будет внести налог на заработную плату. Если общая сумма налогов в форме 941, строка 12: Общие налоги после корректировок и кредитов, за все четыре квартала вашего периода ретроспективного анализа составляла 50 000 долларов или меньше, то вы являетесь ежемесячным вкладчиком по графику на год.Вы будете вносить налог на трудоустройство с выплат, произведенных в течение месяца, до 15 числа следующего месяца. Если вы новый работодатель, вы будете ежемесячным вкладчиком, потому что ваши налоговые обязательства за период ретроспективного анализа были бы нулевыми. Если ваша общая сумма налогов в форме 941, строка 12, в течение периода ретроспективного анализа составляла более 50 000 долларов, то вы вносите вклады на полнедельный график. Любые платежи, произведенные в среду, четверг и / или пятницу, требуют внесения налогов на оплату труда до следующей среды.И любые платежи, произведенные в субботу, воскресенье, понедельник и / или вторник, требуют внесения налогов на оплату труда до следующей пятницы. Если вы хотите помочь своим сотрудникам получить более полное представление о своих налоговых удержаниях, воспользуйтесь этим калькулятором IRS, который помогает определить правильную сумму, которую они должны удерживать из своей зарплаты: https://www.irs.gov/individuals/tax -счетчик Связанная статья: 6 Налоговые вычеты для малого бизнеса, о которых нужно помнить Проверьте, подлежат ли налогообложению предлагаемые вами льготыЕсли вы думаете о том, чтобы предложить новые льготы своим сотрудникам в 2021 году, вы должны понимать, какие льготы подлежат налогообложению или не облагаются налогом, и каковы пределы льгот, с которых вы должны платить налог. Как правило, большинство дополнительных льгот облагается налогом в IRS, хотя есть несколько дополнительных льгот, не облагаемых налогом. План кафетерия — это письменное соглашение, которое позволяет сотрудникам оплачивать определенные льготы в долларах до налогообложения. В самом последнем проекте публикации 15-B IRS за 2021 год IRS называет некоторые из этих квалифицированных льгот, в том числе: — Страхование от несчастных случаев и медицинское страхование (но не медицинские сберегательные счета Archer (Archer MSA) или страхование долгосрочного ухода) — Помощь в усыновлении — Помощь по уходу на иждивении — Групповое страхование жизни (включая расходы, которые не могут быть исключены из заработной платы — Медицинские сберегательные счета (HSA) (выплаты из HSA могут использоваться для оплаты соответствующих страховых взносов по долгосрочному уходу или услуги квалифицированного долгосрочного ухода В Процедуре получения доходов 2020-45 Налоговое управление США объявило о корректировке инфляции для нескольких налогооблагаемых дополнительных льгот в 2021 году, а также нескольких налоговых ставок, которые остаются неизменными: Лимит на отчисления до налогообложения, которые сотрудники могут сделать в рамках плана кафетерия, на 2021 год останется на уровне 2750 долларов.Для планов кафетерия, которые разрешают перенос неиспользованных сумм, максимальная переходящая сумма составляет 550 долларов США, что на 50 долларов больше по сравнению с налоговыми годами, начинающимися в 2020 году. — Лимит дополнительных льгот на транспортировку остается на уровне 270 долларов США на 2021 год. Также важно отметить, что в Законе о консолидированных ассигнованиях на 2020 год минимальный дополнительный налог за непредставление налоговой декларации в течение 60 дней до установленной даты увеличен до 435 долларов США или 100% от суммы подлежащего уплате налога, в зависимости от того, что меньше. . Это по сравнению с 330 долларами. Не забывайте соблюдать законо налоге на заработную платуПомимо налогов FICA, вам также необходимо убедиться, что вы соблюдаете другие правила штата и федеральные законы о налогообложении заработной платы. Федеральные налоги по безработицеТакже известный как FUTA, Федеральный закон о налоге на безработицу был создан для предоставления средств тем, кто потерял работу. FUTA оплачивается работодателем, а не работником, по ставке налога в размере 6,0% с первых 7000 долларов заработанного дохода за определенный рабочий год (но есть оговорки, о которых мы поговорим ниже).Как только предел достигнут, работодатель больше не облагает налогом данное физическое лицо. Хотя налоговая ставка начинается с 6,0%, согласно IRS, «если вы платили заработную плату, облагаемую государственным налогом по безработице, вы можете получить кредит в размере до 5,4% от налогооблагаемой заработной платы FUTA при заполнении формы 940. Если вы» Имея право на получение максимального кредита в размере 5,4%, ставка налога FUTA после вычета кредита составляет 0,6% ». Государственный налог по безработицеВо всех штатах есть собственный налог на безработицу в соответствии с (как вы уже догадались) SUTA, или Законом о налоге на безработицу штата.Ставки налога зависят от штата. Штаты обычно переназначают свои налоговые ставки для государственных налогов по безработице, которые вступают в силу 1 января. Налоги SUTA обычно оплачиваются работодателем, но некоторые штаты взимают определенную часть с работников. Государственные и местные подоходные налогиРаботодатели также несут ответственность за удержание государственных и местных подоходных налогов из заработной платы сотрудников. Они варьируются от штата к штату. Единственные штаты без подоходного налога — Аляска, Флорида, Невада, Южная Дакота, Техас, Вашингтон и Вайоминг. Связанная статья: Советы по налогообложению, которые должен знать каждый владелец бизнеса Объединитесь с решением по налогу на заработную платуУправление фондом заработной платы при соблюдении требований государственного и федерального налогового законодательства — это высшая степень жонглирования. Но вам не обязательно идти в одиночку. Такие решения, как Justworks, предоставляют инструменты и поддержку, позволяющие легко вести расчет заработной платы, помогая вам подавать налоговые декларации и следить за соблюдением налоговых требований, связанных с наймом. Узнайте больше о наших инструментах для расчета заработной платы и соблюдения нормативных требований и получите поддержку, необходимую для уверенного ведения бизнеса. Этот материал был подготовлен только для информационных целей и не предназначен для предоставления юридических или налоговых консультаций, и на них нельзя полагаться. Если у вас есть какие-либо юридические или налоговые вопросы относительно этого контента или связанных с ним вопросов, вам следует проконсультироваться со своим профессиональным юрисконсультом или налоговым консультантом. Предлагаемая Трампом отмена налога на заработную плату — ITEPПрезидент Трамп предложил до конца года отменить налоги на заработную плату, которые финансируют социальное обеспечение и медицинскую помощь.По оценкам ITEP, это обойдется в 843 миллиарда долларов, и 65 процентов прибыли достанутся 20 процентам самых богатых налогоплательщиков, как показано в таблице ниже. Половину этих налогов платят работники, а другую половину — работодатели. В таблице ниже показано, как это предложение повлияет на доход. Сотрудники получат прямую выгоду от отмены налога на социальное обеспечение и налога на медицинское обслуживание со стороны сотрудников, хотя льготы не будут точно нацелены на тех, кто больше всего нуждается в помощи. Устранение этих налогов со стороны работодателя принесло бы огромную прибыль корпорациям и другим предприятиям. Поскольку это предложение является временной (предположительно на один год) мерой, нет оснований полагать, что работодатели передадут льготы работникам. Поэтому мы предполагаем, что выгоды от отмены налогов с заработной платы работодателя будут распределяться так же, как и доход от коммерческих активов (прирост капитала, дивиденды, коммерческая прибыль и т. Д.). Часть этого увеличения дохода от бизнеса может стать увеличением прибыли корпораций, которые платят корпоративный подоходный налог.Некоторые из них станут увеличением дохода для сквозных предприятий, прибыль которых облагается подоходным налогом с физических лиц, уплачиваемым их владельцами. Возникающее в результате увеличение корпоративного подоходного налога и подоходного налога с физических лиц компенсирует часть стоимости снижения налога на заработную плату. Предложение президента временно отменит налоги на заработную плату, которые финансируют социальное обеспечение и медицинскую помощь. Налог на социальное обеспечение составляет 12,4 процента от заработанного дохода до максимума, что составляет 137 700 долларов на 2020 год.Работники платят половину (6,2 процента), а работодатели — вторую половину. Налог на Medicare, также равномерно разделенный между работодателем и работником, составляет 2,9 процента от заработанного дохода без ограничения. Мы предполагаем, что предложение отменит налоги на заработную плату после вступления в силу до конца 2020 года. В иллюстративных целях мы предполагаем, что предложение вступит в силу 1 апреля. Другими словами, налоги на заработную плату будут отменены на три четверти года. . Налоги на заработную плату сотрудниковДля большинства работающих выгода от отмены налога на заработную плату социального страхования со стороны работников, начиная с 1 апреля, будет составлять три четверти выгоды от отмены налога на весь год.Но так бывает не всегда. Максимальный доход, подлежащий налогообложению, составляет 137 700 долларов США. Тот, кто заработает в четыре раза больше (550 800 долларов США) в 2020 году, уже заплатит максимальные налоги на социальное обеспечение в первом квартале до того, как это предложение вступит в силу, и, следовательно, не получит никакой выгоды от этой части предложения. Для людей с доходом от 137 700 до 550 800 долларов размер пособия составит от 0 до 75 процентов от полного годового исключения налога. Отмена налога на Медикэр для работников с 1 апреля более проста, поскольку нет ограничения на сумму дохода, подлежащего обложению этим налогом.Мы предполагаем, что каждый, у кого есть заработок, получит три четверти выгоды, которую они получили бы от отмены налога за полный год. Подоходный налог с физических лиц не зависит от исключения части налога на заработную плату со стороны работников, поскольку доход, используемый для расчета подоходного налога с физических лиц, не корректируется с учетом налогов на заработную плату. Налоги на заработную плату работодателяХотя работники номинально платят только половину налога на фонд заработной платы, большинство аналитиков полагают, что в долгосрочной перспективе работники также несут часть налога работодателя в виде уменьшенной компенсации.Однако это не означает, что работники немедленно выиграют от снижения налога со стороны работодателя. В случае изменения, которое действует только в течение года, маловероятно, что работники смогут немедленно и успешно потребовать от работодателей выплаты им заработной платы, которую работодатели обычно вносят в систему социального обеспечения своих работников. Таким образом, сокращение на один год налогов на заработную плату со стороны работодателя принесло бы огромную прибыль корпорациям и другим предприятиям. Мы предполагаем, что этот непредвиденный доход распределяется так же, как обычно распределяются бизнес-активы.В качестве прокси для этого мы моделируем выгоды от налогов на заработную плату со стороны работодателя, как если бы они распределялись так, как распределяется доход от капитала (доход от коммерческих активов). Это приводит к увеличению доходов владельцев бизнеса, что приводит к увеличению налогов на прибыль, что частично компенсирует потерю доходов от отмены налогов на заработную плату. Не совсем ясно, как выгоды от отмены налогов на заработную плату работодателя будут распределяться между корпорациями C и сквозными предприятиями.Объединенный комитет по налогообложению (JCT) обнаружил, что 59,4 процента чистой коммерческой прибыли были получены корпорациями C в 2014 году. Мы предполагаем, что такая же доля выгод от отмены налогов на заработную плату работодателя достается корпорациям C и, следовательно, подлежит 21 процент корпоративного подоходного налога. (Конечно, вполне возможно, что увеличенная корпоративная прибыль будет облагаться налогом по более низкой эффективной ставке, компенсируя меньшую стоимость снижения налога на заработную плату и приводя к более дорогостоящему предложению.) Мы предполагаем, что остальные 40,6% льгот от снижения налога на заработную плату со стороны работодателя идут на сквозные предприятия и, следовательно, облагаются налогом на доходы физических лиц, уплачиваемым владельцами этих предприятий. Что это такое и что они финансируют?8 апреля 2021 г.Налоги на заработную плату финансируют программы социального страхования, включая Социальное обеспечение и Медикэр, и являются вторым по величине источником доходов федерального правительства.В 2019 году, последнем году, данные за который не были затронуты временными искажениями, вызванными пандемией, налоги на заработную плату составили 36 процентов от общих федеральных доходов. Большинство работающих американцев облагаются налогами на заработную плату, которые обычно автоматически вычитаются из зарплаты служащего. Работодатели также часто облагаются этими видами налогов. Подавляющее большинство федеральных налогов на фонд заработной платы идет на финансирование социального обеспечения и медицинской помощи:

Несколько других типов федеральных налогов на фонд заработной платы также финансируют более мелкие программы: