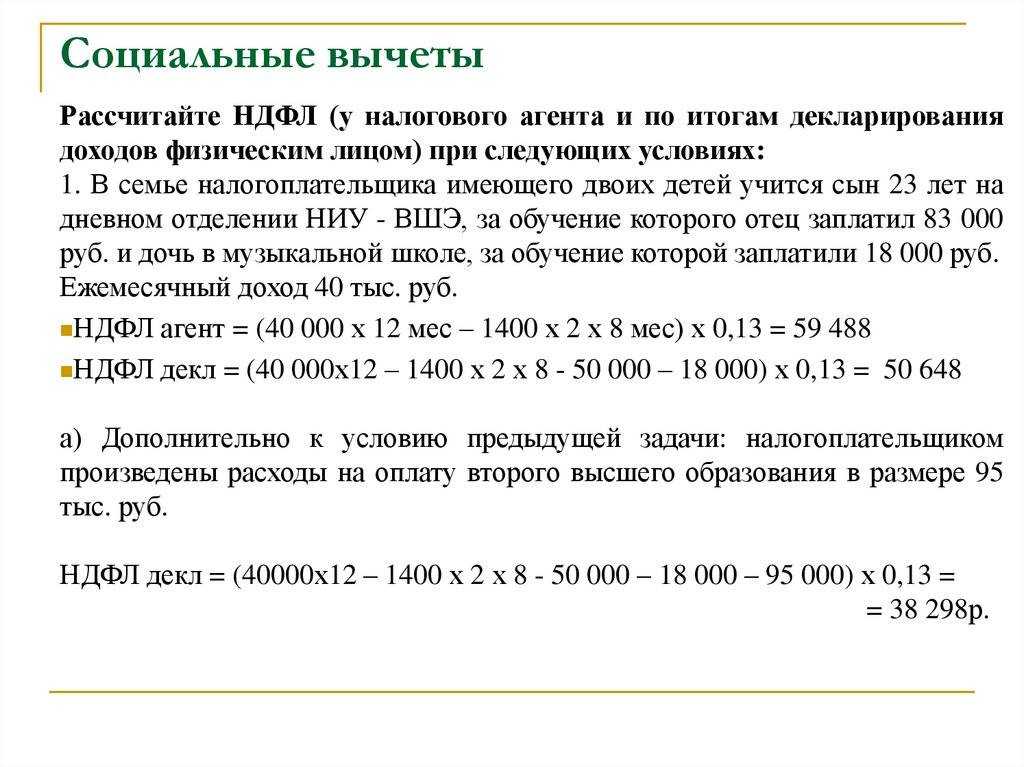

Треть зарплаты уходит на налоги: больше литовцев платят только граждане двух стран

Анжелика 4,5 года работает в компании, занимающейся производством этикеток и упаковок. Почти половину зарплаты она отдает на налоги.

«При нынешних ценах жить тяжело. Все подорожало больше чем наполовину, можно сказать. Каждую неделю все дорожает, а зарплаты не растут. При этом налоги увеличиваются», – сказала контролер качества компании Pakmarkas Анжелика Савоская.

В компании Pakmarkas работают 206 специалистов.

По словам главы компании Виргиниюса Гумбарагиса, чем больше платишь налогов, тем выше финансовый порядок.

«Это как учат в бизнес-школах, надо думать о прибыли, а не о том, какие налоги платишь. Все налоги платим с заработанных доходов», – сказал глава Pakmarkas.

В Литве средние доходы «на руки» составляют 60% от зарплаты, остальная часть идет на налоги — «Содре» и госбюджету. Это в прошлом году выяснила ОЭСР. Из 38 стран, с которыми сравнивали Литву, больше налогов платят только в Бельгии и Германии.

«Могли бы снять это налоговое бремя, мы были бы довольны», – сказала Анжелика.

В Германии и Бельгии ВВП на одного жителя на 20 000 евро больше, чем в Литве. Сейчас человек с зарплатой 1500 евро «на бумаге» в Литве получает «на руки» меньше 1000 евро. Больше 500 евро уходит на подоходный налог и на налоги «Содры», еще 20 евро в «Содру» платит сам работодатель.

«Я думаю, что это нечестно, платишь государству очень много налогов. Конечно, много уходит на содержание жилья и питание», – сказала Анжелика.

Эксперты подсчитали, что меньше налогов платит только состоящий в браке и воспитывающий двоих детей работник — не 40%, а всего 20%. Анжелика же одна воспитывает ребенка, но меньше налогов она не платит.

Экономист Раймондас Куодис сказал, что неправильно говорить, что литовцы платят больше всего налогов, ведь выплаты «Содре» — это не налоги. Рано или поздно они возвращаются к человеку.

«Получаешь потом примерно столько, сколько внес, но в виде пенсии. Это не налог. Это страховой взнос», – сказал он.

Это страховой взнос», – сказал он.

По данным ОЭСР, налоги в Литве намного выше средних. Обычно после уплаты налогов у работников остается 75% зарплаты, а в Литве эта часть составляет чуть больше 60%.

«У нас хорошая система — все налоги в «Содру» платит работник, у нас более прозрачная система, ОЭСР она может казаться хуже, но это не так. Все страны ОЭСР должны подтянуться и сделать так, как сделали мы», – советует Куодис.

В 2000 г. налоги в Литве составляли почти половину зарплаты, однако в скором времени власти могут взвалить на работников новые налоги.

«Кое-какая корзина работников представлена на рассмотрение коалиции, мы ждем реакции, ждем сигнала, что есть политическое соглашение о повышении налогов, тогда этот вопрос можно передать на обсуждение в парламент», – сказала министр финансов Гинтаре Скайсте.

LNK интересовался у прохожих, как они отнесутся к повышению налогов.

«Будет больше беспорядков, это факт. Это запрограммировано», – сказал один мужчина.

«Как всегда, меньше не бывает», – прокомментировала женщина.

Президент Литвы говорит, что надо отказаться от всех существующих льгот. Глава Минфина упоминает налоги на загрязнение.

В прошлом году была идея повысить налоги для тех, кто много зарабатывает за счет индивидуальной деятельности.

Скайсте сказала, что уменьшиться могут разве что налоги на труд.

Правящие не раз говорили о пересмотре налогов после того, как кризис пройдет.

Что делать, если забыли удержать НДФЛ из зарплаты работника

Работодатель выступает в качестве налогового агента и оплачивает НДФЛ за сотрудника. Это нужно делать в день перечисления зарплаты или не позднее следующего дня, согласно ст. 226 НК РФ. Но ошибки могут случатся везде. За неудержание, неперечисление или неполное перечисление суммы налога, согласно ст. 123 НК РФ, работодателю может быть начислен штраф в размере 20 % от суммы налога. Если самостоятельно заметить ошибку, сообщить об этом ФНС и выполнить условия из указанной статьи, то последует освобождение от штрафа. А что делать, если не удержали НДФЛ, а заметили это не сразу? Рассмотрим несколько ситуаций.

А что делать, если не удержали НДФЛ, а заметили это не сразу? Рассмотрим несколько ситуаций.

Не удержали НДФЛ и заметили ошибку в текущем налоговом периоде

По налогу на доходы физических лиц налоговый период составляет один год. Как исправить ситуацию, если, например, в июле 2021 года не удержали НДФЛ, а в сентябре этого же года заметили, при этом сотрудник работает и продолжает получать заработную плату?

Решение: пересчитать НДФЛ за прошедшее время и удержать из будущих доходов сотрудника. При этом необходимо предупредить сотрудника о том, что он получит меньше денег, и при необходимости предоставить ему расчёты. Тут компания успевает доначислить и удержать налог в текущем налоговом периоде (до 1 марта 2022 года).

В данном случае (если не удержан с работника НДФЛ в июле, а нашли ошибку в сентябре) необходимо пересчитать налог за квартал и перечислить недостающую сумму до конца квартала. Также необходимо исправить форму 6-НДФЛ за этот квартал и 2-НДФЛ по сотруднику. В ФНС надо отправить корректирующий отчёт по форме 6-НДФЛ с указанием номера корректировки и верной суммы.

В ФНС надо отправить корректирующий отчёт по форме 6-НДФЛ с указанием номера корректировки и верной суммы.

Что делать если не удержан НДФЛ за несколько месяцев? Бывает и такое. Например, у ИП был бухгалтер, который начислял зарплату и уплачивал налоги. Бухгалтер уволился, а ИП несколько месяцев по незнанию не начислял НДФЛ, а просто платил зарплату. В этом случае, скорее всего, придется удерживать из зарплаты сотрудника несколько раз, так как по закону нельзя забирать у работника более 50 % дохода.

Не удержан НДФЛ за прошлый год

Например, о неудержанном НДФЛ в сентябре 2021 года узнали только после 1 марта 2022 года. В этом случае штрафа компании не избежать, а обязанность по уплате налога ложится на сотрудника. По закону работодатель может удерживать НДФЛ только в текущем налоговом периоде.

В таких случаях чаще всего работодатель узнаёт о том, что не удержал НДФЛ, когда ему приходит штраф. Тогда нужно пересчитать НДФЛ, проверить, верна ли сумма штрафа, оплатить штраф. Пени в таких ситуациях часто не начисляют (только когда НДФЛ начислен, но не уплачен). Также необходимо исправить формы 2-НДФЛ и 6-НДФЛ и направить их в ФНС.

Пени в таких ситуациях часто не начисляют (только когда НДФЛ начислен, но не уплачен). Также необходимо исправить формы 2-НДФЛ и 6-НДФЛ и направить их в ФНС.

НДФЛ не удержали, а сотрудник уже уволился

Согласно п. 5 ст. 226 НК РФ, при невозможности в течение налогового периода удержать с дохода налогоплательщика исчисленную сумму налога работодатель обязан до 1 марта следующего года письменно известить об этом ФНС и налогоплательщика. В ФНС также нужно направить 2-НДФЛ с признаком «2» (применяется, когда невозможно удержать НДФЛ).

Бывшего сотрудника компании налоговики сами уведомят о том, что необходимо доплатить налог.

Переживать из-за ошибок не стоит, ведь всё можно исправить. Конечно, компания может заплатить штраф за свои погрешности, но на ошибках учатся.

В бухгалтерском учёте часто ошибаются, в том числе могут опоздать со сдачей отчётности. Чтобы максимально снизить риски, необходимо правильно выстроить процесс подготовки и отправки отчётности. Сервис СФЕРА Отчётность — удобное решение для любой компании. С его помощью можно отправлять отчёты в ФНС, ПФР, ФСС и Росстат в электронном виде, не пропуская сроки.

Сервис СФЕРА Отчётность — удобное решение для любой компании. С его помощью можно отправлять отчёты в ФНС, ПФР, ФСС и Росстат в электронном виде, не пропуская сроки.

Закон CARES об отсрочке уплаты налога на заработную плату для работодателей

Дженнифер Шмидт, партнер, и Линдсей Феррейра, менеджер, Национальная налоговая служба

30 ноября 2020 г.

В соответствии с Законом о помощи, помощи и экономической безопасности в связи с коронавирусом (CARES) работодатели могут отложить уплату некоторых налогов на заработную плату в 2020 году до 2021 и 2022 годов.

Но это положение ставит ключевой вопрос: если налогоплательщик откладывает налоги на заработную плату, подлежат ли они вычету в декларации налогоплательщика о подоходном налоге за 2020 год? Ответ зависит от метода учета налогоплательщика и от того, когда фактически уплачиваются отложенные налоги.

Положение Закона CARES

Закон CARES позволяет работодателям отсрочить выплату доли работодателя в налогах на заработную плату — 6,2% налогов на социальное обеспечение — с 27 марта 2020 г. по 31 декабря 2020 г.

по 31 декабря 2020 г.

В случае отсрочки работодатель должен уплатить 50% отсроченной суммы до 31 декабря 2021 г., а оставшиеся 50% — до 31 декабря 2022 г. Работодатели сообщают об отсроченных налогах в своей форме 941 за период, когда в противном случае налоги были бы депонированы.

Налогоплательщики, использующие кассовый метод

Для налогоплательщиков, использующих наличный расчет, налоги на заработную плату подлежат вычету при уплате. Налогоплательщики, использующие кассовый метод, могут определить год, в котором они применяют налоговый вычет в отношении дохода. Чтобы потребовать вычет в том году, когда работник оказывает услуги, к которым относятся налоги, налогоплательщики должны будут произвести более ранний платеж, чем требует Закон CARES, но они все равно могут получить значительную отсрочку по уплате налогов.

Налогоплательщик на конец календарного года может вычесть налоги из своей декларации за 2020 год, если они будут уплачены до 31 декабря 2020 года. Налогоплательщики на конец финансового года могут отложить уплату до конца 2021 года, но им необходимо оценить последствия любые суммы, подлежащие уплате в период с 27 марта 2020 г. до конца 2020 финансового года, если это произойдет после этой даты.

Налогоплательщики на конец финансового года могут отложить уплату до конца 2021 года, но им необходимо оценить последствия любые суммы, подлежащие уплате в период с 27 марта 2020 г. до конца 2020 финансового года, если это произойдет после этой даты.

Налогоплательщики по методу начисления

Ответ не так прост для налогоплательщиков по методу начисления. Как правило, обязательства подлежат вычету, если обязательство является фиксированным и поддающимся определению (что обычно называют проверкой на все события) и когда достигнуты экономические результаты.

В отношении налогов на заработную плату суммы, как правило, являются фиксированными и поддающимися определению, когда работник оказывает услуги, к которым относится компенсация, а экономические показатели достигаются при уплате налогов.

Исключение для повторяющихся статей

Для налогоплательщика, использующего исключение для повторяющихся статей, обязательство подлежит вычету в налоговом году, в котором выполняются все следующие условия:

Налогоплательщики, использующие метод начисления, могут извлечь выгоду из исключения повторяющихся статей для этих налогов на заработную плату.

Если налогоплательщики на конец календарного года уплачивают налоги с заработной платы до 15 сентября 2021 г. или до даты подачи декларации — в зависимости от того, что наступит раньше, — уплаченная сумма может быть вычтена из декларации за 2020 г. с использованием исключения повторяющихся статей. Вычет будет отложен для сумм, выплаченных после 15 сентября 2021 года.

Изменения метода учета

Если налогоплательщик, использующий метод начисления, применяет исключение для повторяющихся статей и ранее не применял это положение в отношении своих налогов на заработную плату, они могут потребоваться подать заявку на изменение метода. Это изменение подлежит автоматическому согласию в соответствии с Порядком получения доходов от 2019 г.-43.

Важно отметить, что если налогоплательщик должен капитализировать налоги с заработной платы для единой капитализации (UNICAP), он может применить исключение повторяющихся статей, только если налогоплательщик:

- В настоящее время капитализирует эти налоги для UNICAP

- Одновременное изменение метода капитализации этих налогов для UNICAP

Налогоплательщик также должен соответствовать обычным условиям автоматического изменения метода, как указано в Порядке доходов 2015-13.

Key Takeaway

Налогоплательщики, которые воспользовались отсрочкой уплаты налога на заработную плату, разрешенной Законом CARES Act, могут столкнуться с более высоким счетом по подоходному налогу в 2020 году из-за запрещенного вычета налога на заработную плату. Однако при тщательном налоговом планировании налогоплательщики могут сохранить вычет 2020 года и при этом получить значительную отсрочку по налогу на заработную плату.

Налогоплательщики должны рассмотреть общий метод учета — кассовый или метод начисления, — чтобы определить, когда должен быть произведен платеж для получения вычета. Им также следует учитывать этот вопрос при расчете расчетных налоговых платежей.

По сравнению с теми, кто использует кассовый метод, налогоплательщики, использующие метод начисления, как правило, смогут получить более длительную отсрочку и по-прежнему требовать вычета отложенных налогов на заработную плату в 2020 году, если они используют или переходят на исключение повторяющихся статей. Налогоплательщики должны оценить, может ли потребоваться изменение метода учета для перехода на метод исключения повторяющихся статей.

Налогоплательщики должны оценить, может ли потребоваться изменение метода учета для перехода на метод исключения повторяющихся статей.

Налогоплательщики, использующие кассовый метод, которые рассматривают возможность изменения метода начисления в ближайшем будущем, могут сделать это сейчас, чтобы получить более длительную отсрочку при сохранении вычета 2020 года. Налогоплательщики, которым необходимо запросить предварительное согласие на переход на метод начисления — например, потому что они перешли на кассовый метод за последние пять лет — должны сделать это до окончания налогового года.

Мы здесь, чтобы помочь

Чтобы узнать больше об отсрочках, связанных с Законом CARES, и о том, как ваш бизнес может извлечь выгоду из положений, обратитесь к специалисту Moss Adams.

Инструменты расчета заработной платы, налоговые ставки и ресурсы · PaycheckCity

Темы

Пусть PaycheckCity станет вашим надежным источником информации о федеральных, государственных и местных налогах.

На этой странице вы найдете подробное руководство по федеральному подоходному налогу, федеральному налогу на заработную плату и форме федерального удержания. Вы также можете выбрать штат, чтобы просмотреть налоговые ставки штата, налоговые формы штата и калькуляторы зарплаты штата.

Часто задаваемые вопросы

Что такое подоходный налог?

Поскольку правительство не может работать без доходов, с физических и юридических лиц взимается подоходный налог. Ставка налога обычно зависит от того, сколько денег вы зарабатываете за год.

В чем разница между федеральным подоходным налогом и подоходным налогом штата?

Правила федерального подоходного налога регулируются Налоговой службой (IRS) и одинаковы на всей территории США, тогда как каждый штат устанавливает свои собственные правила подоходного налога. Чтобы узнать о подоходном налоге в вашем штате, выберите свой штат здесь.

В чем разница между подоходным налогом и налогом на заработную плату?

Подоходный налог относится к федеральным, государственным и местным налогам на доход работника, уплачиваемым работником. Налоги на заработную плату относятся к налогам на заработную плату и заработную плату работников, уплачиваемых как работниками, так и работодателями.

Федеральный подоходный налог

Обновлено в июне 2022 г.

В этом разделе вы найдете информацию о федеральном налоге и форму федерального удержания.

Ищете информацию по конкретному штату? Выберите свой штат.

Калькулятор федеральных зарплат

Рассчитайте свою чистую заработную плату или заработную плату, введя информацию о своей заработной плате и федеральную информацию W4.

- Федеральный регулярное регулярное удержание формулы

- Федеральная дополнительная формула для удержания

- 401K

- См.

Больше калькуляторов

Больше калькуляторов

Больше калькуляторов

Больше калькуляторовСОВЕТНЫЙ ПИТАНС. Налоги и что они означают

Вернуться к началу

Подоходный налог штата

Выберите свой штат, чтобы узнать о налоговых ставках штата, формах удержания налогов штата и калькуляторах заработной платы штата.

Некоторые штаты и местные органы власти установили свои собственные налоговые ставки, удерживаемые с заработной платы. Предприятия и физические лица, проживающие в этих штатах, должны платить этот подоходный налог в дополнение к федеральному подоходному налогу.

Выберите свой штат из списка ниже, чтобы просмотреть его ставки налога на заработную плату, налоговые формы, калькуляторы и другие полезные ресурсы.- Alabama

- Alaska

- Arizona

- Arkansas

- California

- Colorado

- Connecticut

- Delaware

- Florida

- Georgia

- Hawaii

- Idaho

- Illinois

- Indiana

- Iowa

- Kansas

- Кентукки

- Луизиана

- Мэн

- Мэриленд

- Массачусетс

- Мичиган

- Миннесота

- Mississippi

- Missouri

- Montana

- Nebraska

- Nevada

- New Hampshire

- New Jersey

- New Mexico

- New York

- North Carolina

- North Dakota

- Ohio

- Oklahoma

- Oregon

- Pennsylvania

- Род-Айленд

- Южная Каролина

- Южная Дакота

- Теннесси

- Техас

- Юта

- Вермонт

- Virginia

- Washington

- West Virginia

- Wisconsin

- Wyoming

- Washington DC

- Puerto Rico

- American Samoa

- Guam

- Northern Mariana Islands

- US Virgin Islands

These free resources should not восприниматься как налоговая или юридическая консультация.