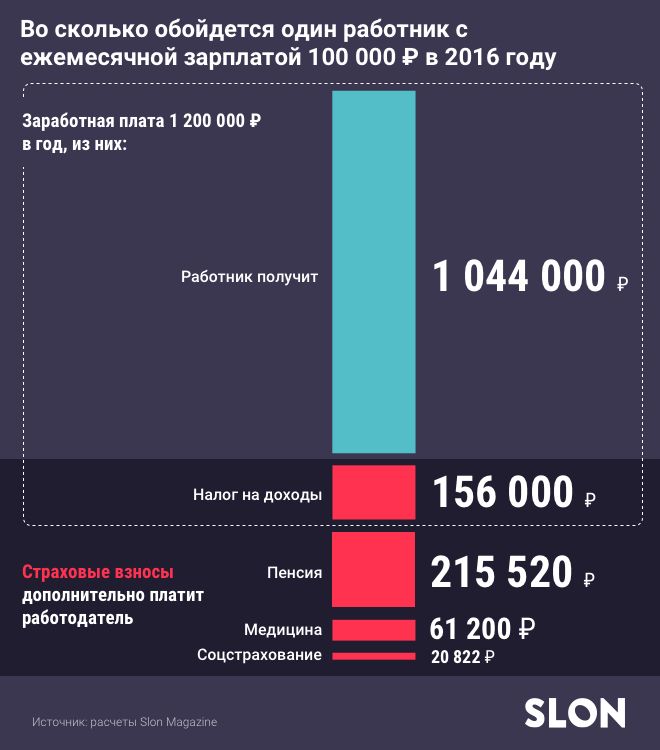

Налоги в США. Часть 1. Введение, income tax, федеральный налог, налог штата, Social Security taxes / Хабр

Введение

Последние месяцы на Хабре мне часто попадаются обсуждения налогов в США. Как правило, это происходит в топиках, где обсуждение по какой-то причине скатилось к вечным темам «у нас все плохо — у них хорошо», «у нас хорошо — у них все плохо», «пора валить отсюда», «Да в США такие налоги, что непонятно, как бедные люди вообще там выживают» и т.п.

В очередной раз наткнувшись на такое обсуждение, я спросил тут же в комментарии и даже задал соответствующий хабравопрос — народ, а может вместо того, чтобы беспорядочно спорить о налогах в США в куче разных топиков, давайте я напишу отдельный подробный пост на эту тему, и там и будем спорить? За этот комментарий и хабравопрос я получил изрядно кармы и хабрасилы, и, собственно, на этом можно было бы и остановиться ибо цель достигнута, муа-ха-ха. Однако, меня уже начинают спрашивать некоторые люди, где же обещанная статья, и судя по всему, отвертеться от написания поста мне не удастся…

Обсуждающие налоги в таких топиках делятся, как правило, на три заметные группы:

- Те, кто о налогах в США знает мало, но хотел бы узнать побольше из первых рук, а так же задать в одном месте все интересующие вопросы и получить ответы

всего за 0. 99$ за один ответ!

99$ за один ответ! - Те, кто реально разбирается в предмете (в 90% случаев это люди, работающие и живущие в США). В обсуждениях участвуют обычно короткими репликами, так как вопрос сложный и расписывать все в деталях каждый раз лень и вообще дело неблагодарное.

- Те, кто о налогах в США знает из разных сомнительных источников, вроде блогпостов диванных аналитиков, но мнение имеет.

99$ за один ответ!

99$ за один ответ!Для первых я и решил написать этот пост. От вторых я с благодарностью приму замечания и дополнения. Третьи могут не беспокоиться.

В первой части я напишу про налоги вообще, про федеральный налог и налог штатов и как они вычисляются и про Social Security / Medicare tax.

Во второй части (coming soon) — про годовой цикл налогообложения и различные формы — W-2, W-4, 1040NZ и прочее и прочее.

В третьей части (coming soon) — про процесс подачи Tax Return, про сайты которые помогают заполнять здоровенные формы, про применение налоговых вычетов, и, ГЛАВНОЕ о налогах в США — если есть основания, как можно получить обратно существенную часть удержанных с вас налогов. Поэтому, читая этот пост, держите в голове — большинство людей платит существенно меньшие налоги, чем те, которые я тут вычисляю для примера без учета возможных вычетов.

Поэтому, читая этот пост, держите в голове — большинство людей платит существенно меньшие налоги, чем те, которые я тут вычисляю для примера без учета возможных вычетов.

Поехали.

О каких налогах речь?

Я буду рассказывать только о налогах, которые наиболее интересны 95% людей — налогах на доход физических лиц, и в основном — налог на зарплату, которые получают люди, работающие в организациях как наемные сотрудники.

Налог на прибыль корпораций — совершенно другая тема, ее я даже затрагивать не буду. Другие виды налогов на физических лиц (налоги на прибыль с дивидендов, налог на доходы от сдачи в аренду недвижимости, налоги, которые платят self-employed люди) — их я коснусь вскользь, так как сам их никогда не платил и практического опыта тут не имею.

По тексту будет много ссылок, как на официальные документы на сайте IRS, так и на русскоязычные статьи, которые я прочитал и счел полезными.

Немного общей теории и цифр

Главная демократия планеты постояно нуждается в деньгах, одним из основных источников которых являются налоги. ВВП США за 2011 год составляет примерно 15 триллионов долларов.

ВВП США за 2011 год составляет примерно 15 триллионов долларов.

Налоговые сборы всех уровней (федеральный, штатные и местные) составляют приблизительно 27% от этой суммы. Для сравнения — в Швеции налоги составляют 48% от ВВП, в Великобритании — 39%, в России — 37%, в Китае — 17%. 33% от всех налогов составляет налог на доход физических лиц (income tax), 24% — это совокупно все адвалорные налоги (т.е. те, которые исчисляются в процентах от стоимости товаров — таможенные сборы, налог с продаж и пр., значительная часть этого налога платится тоже из кармана жителей США), 20% — social security tax ( как нам рассказывают, уходят в SSA — Social Security Administration), которые тратит эти деньги на пенсии, пособия, и прочие социальные выплаты, 15% — налоги с доходов корпораций, и 8% — различные fees.

Если же смотреть на доходы именно федерального бюджета, то ситуация следующая. В источниках, которые я нашел, цифры слегка разнятся, но общий порядок величин: 45% федерального бюджета — это individual income tax, т. е. налог, взимаемый с доходов граждан, 10% — это corporate income tax, налог на прибыль корпораций. И 34% — это social security tax.

е. налог, взимаемый с доходов граждан, 10% — это corporate income tax, налог на прибыль корпораций. И 34% — это social security tax.

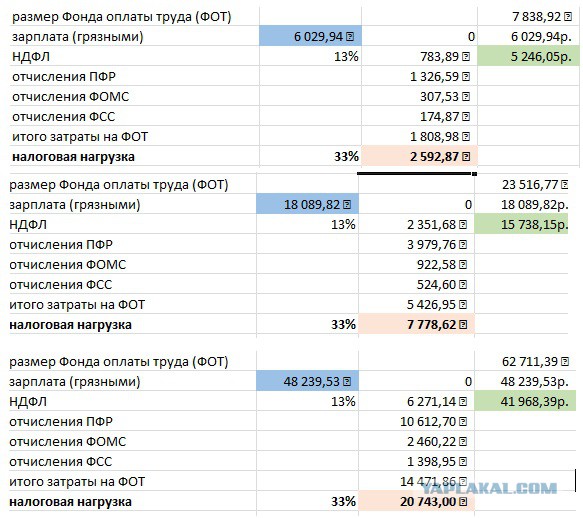

Чуть подробнее про структуру Social Security / Social Insurance Tax. Часть его удерживается из зарплаты работников, часть — c работодателей, подробнее описано здесь, вкратце:

- Если человек работает на работодателя, то с него вычитается 4.2% его gross income (зарплаты до налогов), а с работодателя вычитается 6.2% от зарплаты этого работника из прибыли компании, и по 1.45% вычитается «поровну» с обоих на Medicare tax. Примечание — максимальный облагаемый доход для Social Security (SS) tax не может превышать 110k$ в год, т.е. с вас не могут удержать более чем $4,624 долларов в год этого налога. 110 тысяч (на 2012 год) — это сумма, устанавливаемая каждый год соотв. органами в зависимости от инфляции, состояния экономики и прочих факторов.

- Если человек работает на себя (self-employed), то с него удерживается 10.4% дохода как Social Security Tax, и 2. 9% как Medicare Tax.

9% как Medicare Tax.

9% как Medicare Tax.Medicare — это программа предоставления доступной медицинской помощи в госпиталях бедным и пожилым людям.

Интересующиеся историей размеров налогов в США найдут немало информации тут — например, как менялись налоги в США в течении 20 века.

Cуществует три уровня налогов. Федеральные налоги, устанавливаемые федеральным правительством (их платят все), налоги, регулируемые правительствами штатов и местные налоги в округах и городах (устанавливаются местными властями)

Всеми вопросами, имеющими отношение к уплате налогов, занимается Internal Revenue Service (IRS) — Налоговое управление США. Сайт налогового управления www.irs.gov.

Подробнее про налоги, которые вычитаются из ваших кровных заработанных денег

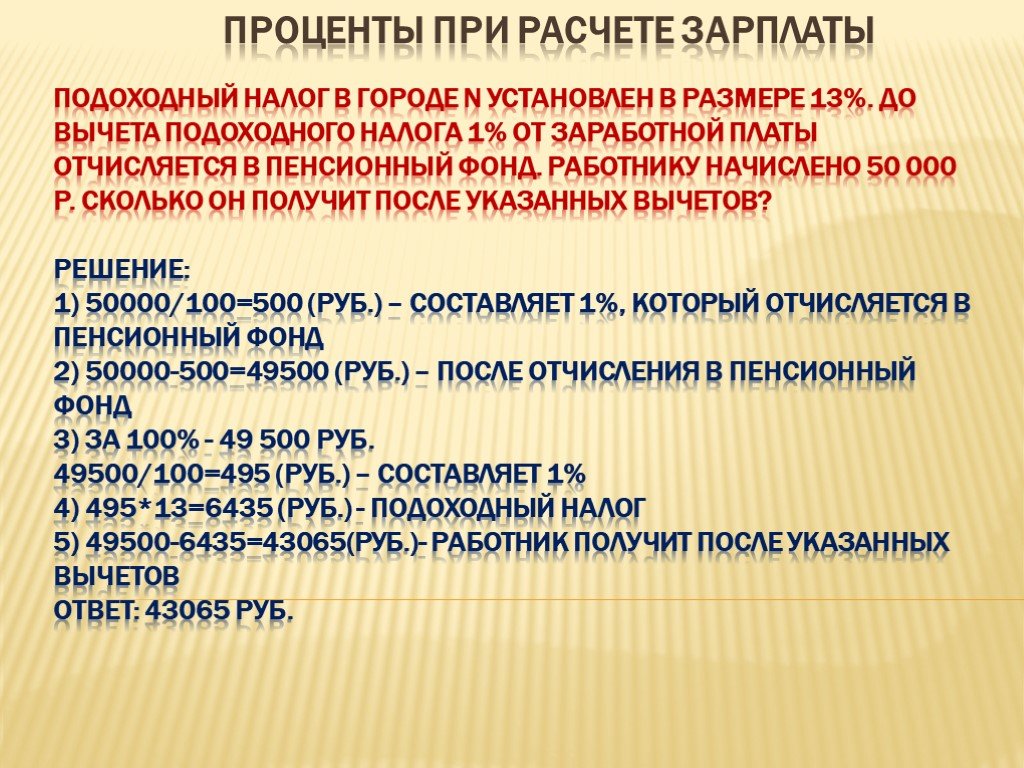

Есть 3 или 4 налога, которые вычитаются из заработанных вами денег — федеральный personal income tax, налог штата (платится во всех штатах кроме 8), social security и medicare tax — является федеральным налогом и с зарплаты платится везде.

Федеральный налог

Как следует из названия, платится во всех штатах в пользу федерального бюджета. Вычисляется он с использованием следующей таблицы (левая колонка для людей без супругов, вторая — для супругов, которые подают налоговые декларации вместе, третья — если два человека состоят в браке, но по каким-то причинам подают декларации раздельно, правая колонка — процент налога в данном бакете):

по следующему алгоритму.

Пусть я живу в Техасе, т.е. налога штата я не плачу, моя зарплата — 75 тысяч долларов (достаточно высокая для Техаса, для Калифорнии или Нью-Йорка это маленьная зарплата), я хочу узнать свой федеральный налог. Я беру свою зарплату, и прежде всего вычитаю из нее стандартный вычет для всех одиноких людей, он составит от моей зарплаты $5,800, т.е. остается $69,200.00 — это мой облагаемый налогами доход (допустим, что у меня нет никаких других вычетов, за ипотеку, образование детей, расходы на медицину и прочее).

На практике, правда, этими формулами редко пользуются — все пользуются подробными таблицами, где все уже посчитано, и с грануляцией до 100 долларов дохода описан точно процент налога, например — если ваш доход от 75000 до 75099 долларов, до ваш федеральный налог (если вы одиноки и не имеете прочих вычетов) — 17,97%, как-то так.

Выглядеть это будет примерно так:

Теперь посмотрим как обстоят дела с Social Security / Medicare tax.

Как мы помним, SS tax — 4.2%, medicare tax — 1.45% от облагаемого дохода. SS tax будет 69200 х 4,2% = $2,906, medicare tax — $1,003.

Т.е. суммарный налог будет $17,390 / $75,000 = 23.2%.

Налог штата

Налог штата платится во всех штатах кроме следующих, и взимается в дополнение к федеральным налогам:

- Аляска, Флорида, Невада, Южная Дакота, Техас, Вашингтон (штат Вашингтон, тот, что на северо-западе страны, к северу от Орегона и Калифорнии — не путать с городом Вашингтоном, которые находится на восточном побережье в округе Колумбия!) и Вайоминг. Эти штаты не имеют налогов на доходы физических лиц. Почему — причины у каждого штата разные. Например, на Аляску и так никого не заманить, поэтому там мало того, что нет налога на доходы, так еще и после двух лет жизни в штате и соблюдении некоторых условий начинают выплачивать специальные дивиденды от правительства штата. В Неваде, внезапно, доброе и щедрое правительство не нуждается в налоге на доходы, так как ему хватает налогов на выигрыш в азартные игры (gambling tax) и налогов с продаж. Возможно, это как-то связано с тем, что в Неваде расположен Лас-Вегас.

- Еще в двух штатах (Нью-Гемпшир и Теннесси) нет налога с зарплаты, но есть фиксированный 5-6% налог на дивиденды с акций и на прибыль по банковским депозитным вкладам

Возможно, это как-то связано с тем, что в Неваде расположен Лас-Вегас.

Возможно, это как-то связано с тем, что в Неваде расположен Лас-Вегас.Еще в 7 штатах (Колорадо, Иллинойс, Индиана, Массачусетс, Мичиган, Пенсильвания, Юта) налог на доходы плоский (одинаковый процент, не зависящий от размера дохода, взимается в следующем объеме:

- Колорадо — 4.63%

- Иллинойс — 5.0%

- Индиана — 3.4%

- Массачусетс — 5.3%

- Мичиган — 4.35%

- Пенсильвания — 3.07%

- Юта — 5.0%

В остальных штатах налог на доход взимается по прогрессивной шкале, чем выше доход — тем выше процент налога. Одни из самых высоких налогов, как многие наверное знают, в Калифорнии — до 9.3% от облагаемого дохода, + дополнительно, чтобы жизнь медом не казалось, 1% Mental Health Services (!) налога на тех, чей облагаемый доход превышает миллион долларов в год.

Разберем пример с прогрессивным налогом штата.

Вот тут можно посмотреть таблицу расчета налога для Калифорнии, при этом алгоритм такой же, как и для федерального налога, т.е. сначала мы идем по самому низкому налоговому бакету, и за часть зарплаты, попадающую в него, мы платим соотв. процент, указанный в первой строке в колонке справа (1%), если после этого от нашей зарплаты что-то еще осталось, то переходим к следующему налоговому бакету, и к соответствующей ему части зарплаты примеряем соотв. 2%, и так далее.

Единственная разница — в штатах где есть налог штата, из размера зарплаты вычитается кроме стандартного федерального вычета еще вычет штата. Т.е. облагаемая налогом сумма будет $100,000 — $5,800 (федеральный стандартный вычет) — $7,009.76 (стандартный вычет штата) = $87,190.24

Пример для зарплаты одинокого человека, 100к $. В этом примере посчитан как федеральный налог, так и налог штата.

Налоговые бакеты. Первая колонка — для одиноких людей, вторая — для тех, у кого есть супруг(-а), последняя — процент налога за часть зарплаты в соотв. бакете:

бакете:

Как видим, у нас будет 18.1 % федеральный налог, 7% — налог штата, суммарно 25.1% income tax.

Теперь посмотрим как обстоят дела с Social Security / Medicare tax.

Как мы помним, SS tax — 4.2%, medicare tax — 1.45% от облагаемого дохода. SS tax будет 87,190.24х 4,2% = $3,661, medicare tax — $1,264.

Т.е. суммарный налог будет $30,057 / $100,000 = 30%.

Все вычисления проделывались на сайте http://www.tax-rates.org/california/income-tax, можно пойти и поиграть с цифрами.

Фух… Вторая часть coming soon.

Налоговое резидентство: памятка для работников и работодателей

Иллюстрация: Право.ru/Петр Козлов

Совсем скоро определится статус налогового резидентства сотен тысяч уехавших из страны россиян. И если резидентами они быть перестали, придется доплачивать налоги в бюджет. Чтобы не запутаться, попросили юристов объяснить, как считать дни, какие последствия наступают из-за потери статуса резидента, и рассказали, за чем и как должны следить бухгалтеры российских компаний, а главное, кто будет оплачивать штрафы, если работник не сообщил своей компании об отъезде. Что такое налоговое резидентство?

Что такое налоговое резидентство?Статус, который накладывает на физическое или юридическое лицо обязательства платить налоги в стране, где оно налоговый резидент. Налоговый резидент России должен платить налоги в бюджет РФ, налоговый резидент Германии — в бюджет Германии.

Кто признается налоговым резидентом России?Статус налогового резидента никак не связан с гражданством человека. На него не влияют ни место рождения, ни место жительства в РФ, ни факт постоянной регистрации, отмечает Светлана Розова из S&K Вертикаль

S&K Вертикаль

Федеральный рейтинг.

группа

Банкротство (споры mid market)

группа

Частный капитал

группа

Арбитражное судопроизводство (крупные коммерческие споры — high market)

группа

Разрешение споров в судах общей юрисдикции

группа

Семейное и наследственное право

группа

Трудовое и миграционное право (включая споры)

1место

По выручке на юриста

18-20место

По количеству юристов

3место

По выручке

То есть налоговыми резидентами могут быть как граждане РФ, так и иностранные граждане и даже лица без гражданства.

В Налоговом кодексе правило для признания человека налоговым резидентом очень простое. Физическое лицо признается налоговым резидентом РФ, если оно находится в стране не менее 183 календарных дней в течение 12 календарных месяцев подряд (ст. 207 НК).

Согласно российскому налоговому законодательству, по общему правилу статус резидента определяется окончательно по итогам календарного года — налогового периода по НДФЛ. Это еще в 2015 году подтвердил Конституционный суд.

Почему важно знать, где ты резидент?От этого зависит размер налогов, которые нужно заплатить. Так, для налоговых резидентов РФ ставка по НДФЛ составляет 13–15%, а для нерезидентов — сразу 30%. Это касается как трудовых доходов, так и всех остальных, например от продажи квартир, машин и другого имущества.

Как посчитать срок для определения резидентства РФ?На этой карточке простые ответы заканчиваются.

Время пребывания исчисляется как сумма всех календарных дней, проведенных на территории России, в течение непрерывного 12-месячного периода. Например, если дата выплаты зарплаты работнику — 1 декабря 2022 года, то расчетный период для определения резидентства будет с 1 декабря 2021-го по 30 ноября 2022 года.

Например, если дата выплаты зарплаты работнику — 1 декабря 2022 года, то расчетный период для определения резидентства будет с 1 декабря 2021-го по 30 ноября 2022 года.

И если, например, человек уехал из России сразу после начала военных действий на территории Украины 24 февраля, по итогам 2022 года он перестанет быть налоговым резидентом РФ.

СВОИногда возникает путаница, поскольку в НК есть и другая норма: налоговое резидентство исходя из 183 дней в течение 12 месяцев подряд. Но это положение — для налоговых агентов, то есть, грубо говоря, для вашей бухгалтерии, комментирует старший партнер Пепеляев Групп

Пепеляев Групп

Федеральный рейтинг.

группа

Антимонопольное право (включая споры)

группа

ВЭД/Таможенное право и валютное регулирование

группа

Комплаенс

группа

Налоговое консультирование и споры (Налоговое консультирование)

группа

Налоговое консультирование и споры (Налоговые споры)

группа

Недвижимость, земля, строительство

группа

Трудовое и миграционное право (включая споры)

группа

Цифровая экономика

группа

Арбитражное судопроизводство (средние и малые коммерческие споры — mid market)

группа

Банкротство (реструктуризация и консалтинг)

группа

Банкротство (споры mid market)

группа

Интеллектуальная собственность (Консалтинг)

группа

Интеллектуальная собственность (Регистрация)

группа

Корпоративное право/Слияния и поглощения (mid market)

группа

Природные ресурсы/Энергетика

группа

Семейное и наследственное право

группа

ТМТ (телекоммуникации, медиа и технологии)

группа

Фармацевтика и здравоохранение

группа

Финансовое/Банковское право

группа

Международный арбитраж

группа

Разрешение споров в судах общей юрисдикции

группа

Экологическое право

Рустем Ахметшин. Потому что работодатель, выплачивая зарплату, скажем, в феврале, еще не знает, будет ли работник налоговым резидентом по итогам года. Поэтому он удерживает налог с этой зарплаты, исходя из такого правила. Позже, по итогам года, налог может быть пересчитан в ту или другую сторону.

Потому что работодатель, выплачивая зарплату, скажем, в феврале, еще не знает, будет ли работник налоговым резидентом по итогам года. Поэтому он удерживает налог с этой зарплаты, исходя из такого правила. Позже, по итогам года, налог может быть пересчитан в ту или другую сторону.

Коллеги из «Тинькофф Журнала» сделали удобный калькулятор, который поможет определить, останется ли налогоплательщик по итогам этого года налоговым резидентом РФ.

Когда дни для определения резидентства не считаются?Для некоторых категорий граждан в законе есть исключения. Так, не теряют статус налогового резидента военнослужащие и работники посольств и консульств в случае длительных заграничных командировок.

Еще время пребывания за границей не учитывается для тех людей, которые уезжают на краткосрочное — до шести месяцев — лечение, обучение или работают на морских месторождениях углеводородного сырья (ч. 2 ст. 207 НК).

Кроме того, дни приезда и отъезда считаются в срок пребывания на территории России для статуса налогового резидента. На это в своем письме указывал Минфин в феврале.

На это в своем письме указывал Минфин в феврале.

Вернемся к примеру человека, который уехал из России после начала специальной военной операции. Если все это время он продолжал получать зарплату у российского работодателя, то по итогам года, в котором он утратил статус налогового резидента, работодателю придется «удержать» нужную сумму НДФЛ в виде разницы между суммой налога в 13–15% и 30%. Общая сумма удержания не должна превышать 50% от выплачиваемого дохода, подчеркивает юрист TAXOLOGY

TAXOLOGY

Федеральный рейтинг.

группа

Налоговое консультирование и споры (Налоговые споры)

группа

Налоговое консультирование и споры (Налоговое консультирование)

группа

ВЭД/Таможенное право и валютное регулирование

Наталья Ветчинкина.

Если налоговый агент не смог «доудержать» налог, то сообщает налоговому органу и налогоплательщику о невозможности это сделать. Такое сообщение направляется в инспекцию не позднее 1 марта следующего года, то есть в нашем случае 2023-го. Форма сообщения о невозможности удержать налог, о суммах дохода, с которого не удержан налог, и сумме неудержанного налога, а также порядок его представления утверждены приказом ФНС России от 15.10.2020 № ЕД-7-11/753@, подсказывает Ветчинкина.

После этого сотрудник-нерезидент самостоятельно обязан доплатить разницу. Подать декларацию 3-НДФЛ и уплатить налог можно удаленно через личный кабинет налогоплательщика на сайте ФНС, напоминает юрист МЭФ LEGAL

МЭФ LEGAL

Федеральный рейтинг.

группа

Налоговое консультирование и споры (Налоговое консультирование)

группа

Налоговое консультирование и споры (Налоговые споры)

группа

Арбитражное судопроизводство (корпоративные споры)

14место

По выручке на юриста

30место

По количеству юристов

40место

По выручке

Профайл компании

Андрей Чугунов.

Ахметшин же считает, что по этому вопросу «есть недопонимание». По НК выполнение трудовых обязанностей за пределами территории России не облагается НДФЛ вовсе: такой доход не считается полученным в РФ. Есть разъяснения Минфина, что место выполнения трудовых функций определяется так, как написано в трудовом договоре. Но в законе такой отсылки нет, объясняет юрист. Если работодатель продолжает удерживать налог по ставке 13–15%, несмотря на продолжительный отъезд сотрудника, то в таком случае он, наоборот, переплачивает налог.

«Поэтому вряд ли можно ожидать претензий налоговых органов по этому поводу», — считает Ахметшин. А работник может обратиться по итогам года в инспекцию и попросить вернуть ему сумму переплаченного налога.

Кто уплатит штраф за недоплаченный налог?Если работодатель не пересчитает налог и не уведомит налоговый орган, то по ст. 123 НК ему грозит штраф в 20% от суммы, которую надо удержать или перечислить. Такое наказание применяется в отношении юридического лица, а самому работнику ничего не грозит, отмечает Розова.

Советник практики трудового права ALUMNI Partners

ALUMNI Partners

Федеральный рейтинг.

группа

ГЧП/Инфраструктурные проекты

группа

Интеллектуальная собственность (Защита прав и судебные споры)

группа

Интеллектуальная собственность (Консалтинг)

группа

Корпоративное право/Слияния и поглощения (high market)

группа

Международный арбитраж

группа

Недвижимость, земля, строительство

группа

Ритейл, FMCG, общественное питание

группа

ТМТ (телекоммуникации, медиа и технологии)

группа

Цифровая экономика

группа

Антимонопольное право (включая споры)

группа

Арбитражное судопроизводство (средние и малые коммерческие споры — mid market)

группа

Банкротство (реструктуризация и консалтинг)

группа

ВЭД/Таможенное право и валютное регулирование

группа

Комплаенс

группа

Международные судебные разбирательства

группа

Налоговое консультирование и споры (Налоговое консультирование)

группа

Природные ресурсы/Энергетика

группа

Санкционное право

группа

Трудовое и миграционное право (включая споры)

группа

Фармацевтика и здравоохранение

группа

Финансовое/Банковское право

группа

Частный капитал

Профайл компании

Юрий Иванов подтверждает: наложенный на работодателя штраф нельзя «переложить» на сотрудника. «Суды в настоящий момент стоят на позиции, что уплата юридическим лицом штрафа за нарушение законодательства, в том числе налогового, не возлагает материальную ответственность на работника», — объясняет эксперт.

«Суды в настоящий момент стоят на позиции, что уплата юридическим лицом штрафа за нарушение законодательства, в том числе налогового, не возлагает материальную ответственность на работника», — объясняет эксперт.

Розова также предупреждает: если при проверке выяснится, что неправильное удержание налогов происходило в личных интересах гендиректора фирмы, то есть риск привлечения к уголовной ответственности по ст. 199.1 УК.

Самозанятый-нерезидент: какой будет налог?Налоговый нерезидент РФ может уплачивать налог по ставкам 4 или 6% со своего дохода в качестве самозанятого, рассказывает Чугунов. Однако в отношении доходов от источников в РФ, которые не покрываются льготным налогообложением в рамках режима самозанятых, например зарплата или доход от продажи недвижимости, должна применяться ставка 30%.

Возможность применения самозанятым специального налогового режима НПД не ставится в зависимость от наличия или отсутствия у него статуса налогового резидента России.

Хати Абдурахманова, юрист налоговой практики VEGAS LEX

VEGAS LEX

Федеральный рейтинг. группа

ГЧП/Инфраструктурные проекты

группа

Недвижимость, земля, строительство

группа

Природные ресурсы/Энергетика

группа

Транспортное право

группа

Экологическое право

группа

Антимонопольное право (включая споры)

группа

Арбитражное судопроизводство (крупные коммерческие споры — high market)

группа

Банкротство (споры high market)

группа

Комплаенс

группа

Корпоративное право/Слияния и поглощения (high market)

группа

Налоговое консультирование и споры (Налоговое консультирование)

группа

Разрешение споров в судах общей юрисдикции

группа

Санкционное право

группа

Страховое право

Профайл компании

группа

ГЧП/Инфраструктурные проекты

группа

Недвижимость, земля, строительство

группа

Природные ресурсы/Энергетика

группа

Транспортное право

группа

Экологическое право

группа

Антимонопольное право (включая споры)

группа

Арбитражное судопроизводство (крупные коммерческие споры — high market)

группа

Банкротство (споры high market)

группа

Комплаенс

группа

Корпоративное право/Слияния и поглощения (high market)

группа

Налоговое консультирование и споры (Налоговое консультирование)

группа

Разрешение споров в судах общей юрисдикции

группа

Санкционное право

группа

Страховое право

Профайл компании

Ветчинкина предупреждает: налог на профессиональный доход, уплачиваемый самозанятыми, недоступен для гражданско-правовых договоров с организацией, которая была работодателем налогоплательщика меньше двух лет назад. В таком случае налоговый агент — сама компания — также должна перечислять НДФЛ, то есть 13–15% для резидентов или 30% для нерезидентов.

В таком случае налоговый агент — сама компания — также должна перечислять НДФЛ, то есть 13–15% для резидентов или 30% для нерезидентов.

Ахметшин подтверждает: самозанятые, выехавшие за рубеж, могут уплачивать налоги по-прежнему.

К таким предпринимателем могут возникнуть вопросы у налоговых органов по месту реальной деятельности — в стране, где они фактически ведут свою деятельность. Потому что предпринимательская деятельность по общему правилу влечет взимание налога там, где она фактически ведется.

Рустем Ахметшин

Как налоговая ищет нерезидентов?Налоговые органы, безусловно, принимают меры, чтобы выявить налоговые нарушения во время проверок, и в рассматриваемой ситуации, предупреждает советник налоговой практики ALUMNI Partners

ALUMNI Partners

Федеральный рейтинг.

группа

ГЧП/Инфраструктурные проекты

группа

Интеллектуальная собственность (Защита прав и судебные споры)

группа

Интеллектуальная собственность (Консалтинг)

группа

Корпоративное право/Слияния и поглощения (high market)

группа

Международный арбитраж

группа

Недвижимость, земля, строительство

группа

Ритейл, FMCG, общественное питание

группа

ТМТ (телекоммуникации, медиа и технологии)

группа

Цифровая экономика

группа

Антимонопольное право (включая споры)

группа

Арбитражное судопроизводство (средние и малые коммерческие споры — mid market)

группа

Банкротство (реструктуризация и консалтинг)

группа

ВЭД/Таможенное право и валютное регулирование

группа

Комплаенс

группа

Международные судебные разбирательства

группа

Налоговое консультирование и споры (Налоговое консультирование)

группа

Природные ресурсы/Энергетика

группа

Санкционное право

группа

Трудовое и миграционное право (включая споры)

группа

Фармацевтика и здравоохранение

группа

Финансовое/Банковское право

группа

Частный капитал

Профайл компании

Сергей Лихачев. Есть разные способы:

Есть разные способы:

✔ с помощью данных от погранслужбы о пересечении границы;

✔ через информацию об IP-адресах, с которых работник связывался с работодателем;

✔ после изучения документов работодателя по учету рабочего времени, посещения офиса;

✔ через допросы сотрудников работодателя.

По мнению Абдурахмановой, для обнаружения нерезидентов налоговики могут использовать и другую информацию, например об открытых счетах в иностранных банках.

Опрошенные эксперты полагают, что налоговые органы на фоне «исключительных масштабов эмиграции» вскоре могут проявить «повышенный интерес» к доходам удаленщиков. По мнению Чугунова, об этом свидетельствует проект закона, разработанный Минфином и направленный на обложение НДФЛ выплат по дистанционным трудовым договорам, заключенным с российскими организациями, в адрес налоговых нерезидентов РФ.

Усиления контроля ожидает и Ветчинкина. Но сейчас сложно сказать, насколько внимательно налоговые органы отслеживают эти факты. «Поскольку окончательный статус физлица определяется по итогам календарного года, полагаем, что потенциальные споры возникнут уже в следующем году», — предупреждает юрист.

«Поскольку окончательный статус физлица определяется по итогам календарного года, полагаем, что потенциальные споры возникнут уже в следующем году», — предупреждает юрист.

- Налоги

Программа компенсационных расходов работодателя (ECEP)

Заработная плата сотрудников, покрываемая ECET

Если вы выберете ECEP на год, вы будете платить ECET на расходы по заработной плате в Нью-Йорке, которые превышают 40 000 долларов США за календарный год, выплаченные каждому сотруднику. работает в штате Нью-Йорк.

Ставка налога

Ставка ЕСЕТ поэтапно изменялась в течение трех лет следующим образом:

| Для кварталов в налоговом году: | ставка налога: |

|---|---|

| 2019 | 1 1/2% |

| 2020 | 3% |

| 2021 и позже | 5% |

Избрание

- Работодатель ежегодно проводит утвердительный выбор для участия в ECEP не позднее 1 декабря для уплаты необязательных налогов в следующем календарном году.

- Регистрация на 2024 налоговый год начнется 1 октября 2023 года.

- Работодатель сделает свой выбор, используя свою учетную запись Business Online Services. См. Выборы работодателя в Программе компенсационных выплат работодателям (ECEP).

- Работодатели, решившие принять участие в программе, должны:

- Сообщить сотрудникам, что они выбрали участие в программе ECEP.

- Уведомить сотрудников, зарабатывающих более 40 000 долларов США в год в штате Нью-Йорк, о том, что они могут иметь право на получение налогового кредита при подаче декларации о подоходном налоге.

- Поощряйте сотрудников, на которых распространяется страховое покрытие, пересмотреть свою форму IT-2104 и при необходимости скорректировать свое удержание.

- Сообщите застрахованным работникам, где найти сумму заработной платы и компенсации, необходимую для расчета налогового кредита. Вы можете использовать этот образец шаблона для передачи такой информации сотрудникам, на которые распространяется действие.

Примечание: После проведения выборов возможность отменить выборы ограничена. Дополнительную информацию см. на странице Отмена выбора работодателя в рамках программы компенсации расходов работодателя (ECEP).

Когда подавать заявление и платить

- Как только заработная плата застрахованного сотрудника превысит 40 000 долларов США, вы должны начать перечисление причитающегося ECET.

- ЕСЕТ будет выплачен в те же даты, когда должны быть произведены платежи по удержанному налогу.

- Квартальные декларации должны быть поданы в те же даты, что и ваши декларации по подоходному налогу:

| Квартал | Срок выполнения* |

|---|---|

| 1 января — 31 марта | 30 апреля |

| 1 апреля — 30 июня | 31 июля |

| 1 июля — 30 сентября | 31 октября |

| 1 октября — 31 декабря | 31 января |

* Если срок оплаты выпадает на субботу, воскресенье или официальный праздник, вы можете сообщить об этом и оплатить на следующий рабочий день.

Как подавать и платить

- Хотя декларация и платежи по ЕСЕТ должны быть произведены одновременно с удержанием налога, вы должны подавать и платить налоги отдельно. Вы должны подавать все квартальные декларации ECET и производить все платежи онлайн.

- Дополнительную информацию о том, как подать, см. в веб-файле налога на компенсационные расходы работодателя (ECET).

- Для получения дополнительной информации о том, как платить, см. Веб-платеж налога на компенсационные расходы работодателя (ECET).

Налоговые услуги по заработной плате | Налоговые решения для бизнеса

Соблюдение ставок налога на заработную плату, точный расчет обязательств и своевременные выплаты могут занять много времени. Paychex поможет вам облегчить налоговое бремя вашего бизнеса. Наши услуги по налогообложению заработной платы включают автоматическое налоговое администрирование Taxpay ® — мы рассчитаем, уплатим и подадим ваши налоги на заработную плату в соответствующие агентства, а также позаботимся о том, чтобы ваш бизнес получил заслуженные кредиты.

Что вы получите с налоговой службой Paychex по заработной плате

Каждый год миллиарды долларов в виде налоговых кредитов остаются невостребованными. С помощью наших услуг по налоговому кредиту на заработную плату мы помогаем вам идентифицировать и требовать эти кредиты — и вы платите только тогда, когда мы находим кредиты.

Taxpay® Управление налогом на заработную плату

- Расчет налога на заработную плату

- Налог на заработную плату

- Подача налогов на заработную плату в соответствующие агентства

- Экономия времени и снижение риска штрафов за несвоевременные или неточные платежи

Служба Paychex ERTC

- Специально обученный эксперт ERTC проверит, используется ли квалифицированная заработная плата

- Мы можем использовать данные о вашей заработной плате, даже если вы ранее не были клиентом

- Мы подготовим и подадим вашу налоговую декларацию с поправками

- Более 37 200 клиентов ERTC Service потребовали в среднем 130 000 долларов США в качестве возмещения ERTC

Экономия за счет потенциальных налоговых льгот

- Налоговый кредит на удержание сотрудников (ERTC)

- Налоговый кредит за возможность трудоустройства (WOTC)

- Кредиты на основе местоположения

- Налоговый кредит на исследования и разработки (НИОКР)

- Другие виды налоговых кредитов

Налоговый кредит на удержание сотрудников (ERTC)

Налоговый кредит на удержание сотрудников (ERTC) — это возвращаемый кредит, который предприятия могут претендовать на квалифицированную заработную плату, выплачиваемую сотрудникам во время пандемии. Предприятия могут зарабатывать либо 5000 долларов США на каждого сотрудника в год в 2020 году, либо 7000 долларов США на каждого сотрудника в квартал 2021 года (до 30 сентября для большинства предприятий). Наша служба ERTC может помочь:

Предприятия могут зарабатывать либо 5000 долларов США на каждого сотрудника в год в 2020 году, либо 7000 долларов США на каждого сотрудника в квартал 2021 года (до 30 сентября для большинства предприятий). Наша служба ERTC может помочь:

- Мы являемся одним из немногих поставщиков, предлагающих услугу ERTC .

- Переключитесь на Paychex в качестве поставщика платежных ведомостей, и мы будем использовать данные вашей платежной ведомости

- Легко проверить, соответствуете ли вы требованиям, а если нет, с вас не будет взиматься плата*

Имеете ли вы право на участие в программе ERTC?

Налоговый кредит на возможность трудоустройства (WOTC)

Прием на работу из групп, которые сталкиваются с препятствиями при трудоустройстве, таких как получатели талонов на питание, получатели временной помощи для нуждающихся членов семьи и безработные ветераны, может дать вам право на получение федеральных и государственных налоговых льгот в диапазоне от 1200 до 9 долларов,600 на правомочного работника. Мы поможем вам подать заявку на участие в программе WOTC:

Мы поможем вам подать заявку на участие в программе WOTC:

- . Проверка и проверка соответствия кандидата на бумаге, по телефону или через Интернет/li> .

- Подготовка и подача форм предварительного отбора кандидатов

- Учет отработанного времени и выплаченной заработной платы

- Квартальные и годовые отчеты, показывающие кредиты, которые вы заработали

Льготы по местоположению Кредиты могут составлять до 3000 долларов США на квалифицированного сотрудника в год, что вы можете использовать для уменьшения ваших обязательств по федеральному доходу. Мы поможем вам подать заявку на кредиты на основе местоположения:

- Документирование изменений адреса, отработанных часов, заработной платы и кредитов, полученных квалифицированными работниками

- Подробный годовой отчет для простой подготовки налоговых деклараций

- Ведение документации и контрольного журнала в течение семи лет

- Отслеживание изменений в законодательстве и правилах, чтобы помочь вашим кредитам соответствовать требованиям

Налоговый кредит на исследования и разработки (НИОКР)

Изменения в ваших процессах проектирования или разработки, направленные на то, чтобы сделать их дешевле, экологичнее или быстрее, могут принести вам налоговые льготы. Налоговый кредит на НИОКР может применяться как к разработке и производству новых продуктов, так и к разработке программного обеспечения. Отрасли, которые могут претендовать на этот налоговый кредит:

Налоговый кредит на НИОКР может применяться как к разработке и производству новых продуктов, так и к разработке программного обеспечения. Отрасли, которые могут претендовать на этот налоговый кредит:

- Производство и изготовление

- Машиностроение

- Строительство

- Разработка программного обеспечения

- Электроника

- Биотехнология

- Хирургические методы

- Нефтесервисные услуги

- Пищевые науки

- Сельское хозяйство

Другие виды налоговых льгот

Paychex Tax Credit Services также может помочь с:

- Налоговые кредиты на исследования и разработки

- Разделение затрат

- Стимулы к обучению

- Государственные налоговые льготы

- Проверка и написание гранта

- Вычет внутреннего производства

Работа с Paychex имеет свои преимущества

Требование налоговых льгот без хлопот

Подача заявок на налоговые льготы может быть сложной и трудоемкой. Мы делаем это легко, заботясь о строгих требованиях.

Мы делаем это легко, заботясь о строгих требованиях.

Следите за соблюдением требований

Мы создадим хорошо задокументированный и юридически совместимый контрольный журнал, который поможет вам заявить о своих кредитах.

Плата только за найденные кредиты

Эта услуга совершенно бесплатна для клиентов Paychex. Вы платите комиссию только тогда, когда мы находим кредиты.

Владелец бизнеса находит услугу, помогающую снять налоговое бремя

Джонатан Киркендалл пытался делать все сам и уплачивать свои собственные налоги — и каждый год в течение более 20 лет он был должен и отставал. За первый полный год использования услуг Paychex лицензированный психотерапевт получил компенсацию, которая помогла ему вернуться на правильный путь.

«Я искал (поставщика заработной платы), который мог бы конкретно помочь мне с ежеквартальными налогами. … Я отстал. Мне просто нужна была регулярная помощь, потому что работы с бухгалтером раз в год было недостаточно. … (Работа с Paychex) была душевным спокойствием. … В этом году я получу возмещение, и… это потрясающе».

… (Работа с Paychex) была душевным спокойствием. … В этом году я получу возмещение, и… это потрясающе».

Джонатан Киркендалл

Лицензированный профессиональный консультант

Делайте больше с налоговыми службами Paychex

Paychex Taxpay помогает избежать налоговых штрафов, а наши услуги по налоговым льготам помогут вам сэкономить деньги, помогая вам найти налоговые льготы, чтобы вы могли сосредоточиться на развитии своего бизнеса.

Другие продукты для рассмотрения

Помимо помощи в уплате налогов на бизнес, Paychex предлагает множество решений, разработанных для упрощения ваших бизнес-задач.

Услуги по расчету заработной платы

Ведите свой бизнес так, как хотите. Сравните и выберите лучшее решение для расчета заработной платы, которое соответствует потребностям вашей компании и ваших сотрудников.

Государственное страхование по безработице (SUI)

Обязательное страхование, такое как SUI, может быть сложным, а штрафы могут стоить вам не только времени и усилий.