Трудовой договор или гпх налоги \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Трудовой договор или гпх налоги

Подборка наиболее важных документов по запросу Трудовой договор или гпх налоги (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

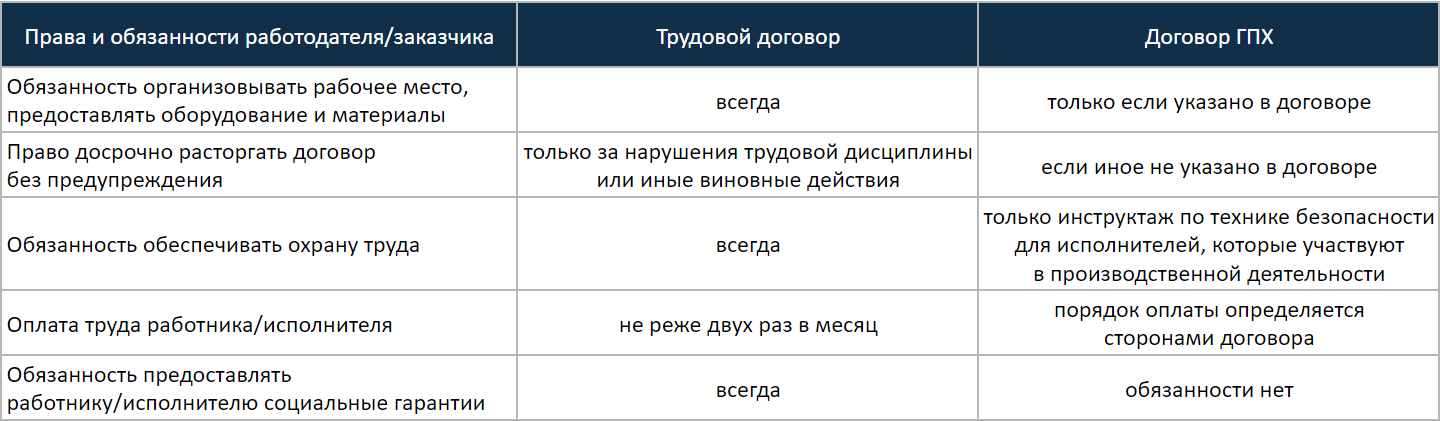

- Работа по гражданско-правовому договору:

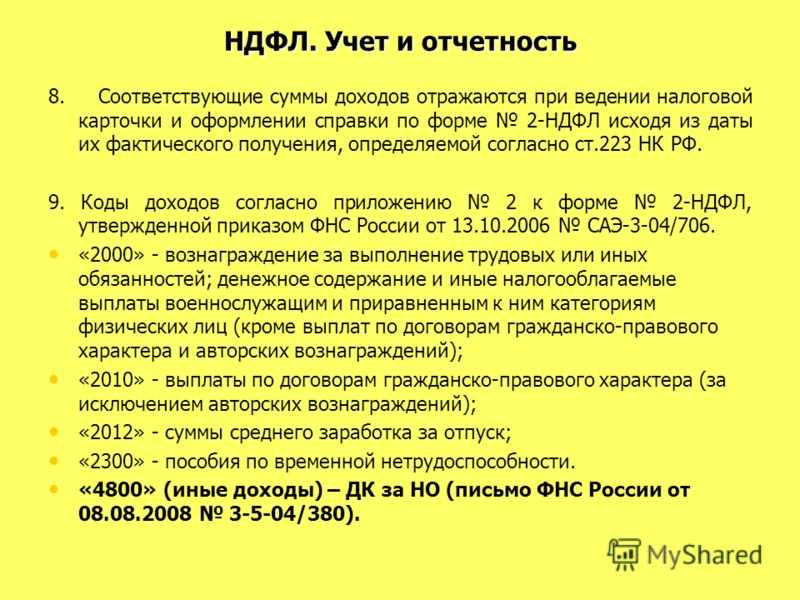

- 2-НДФЛ ГПХ

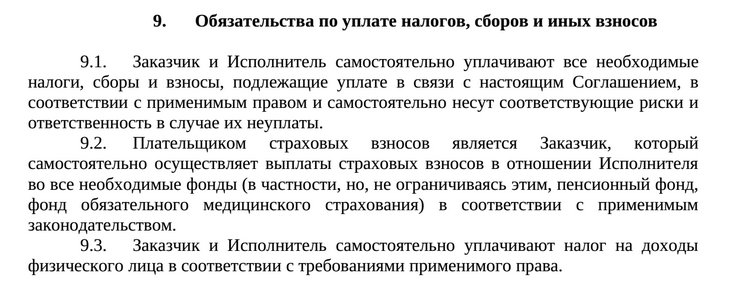

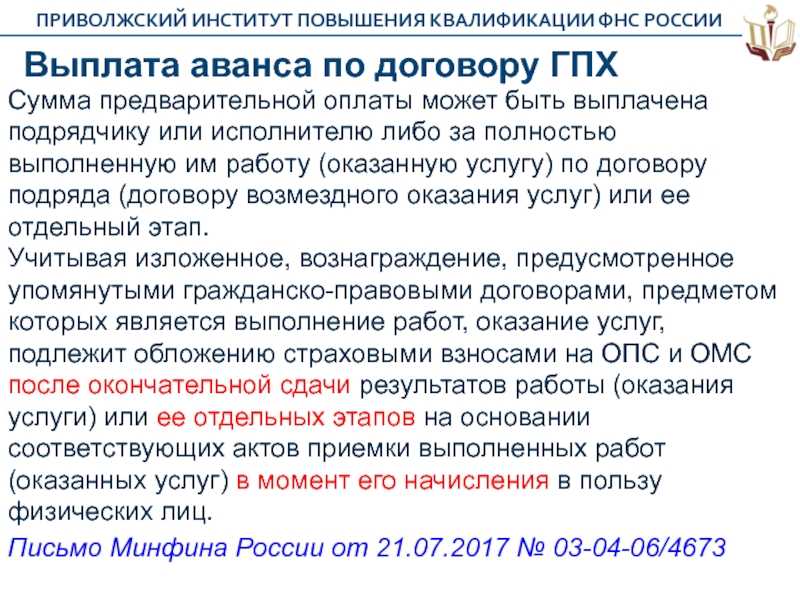

- Аванс по договору гпх

- Аванс по договору гпх НДФЛ

- Аванс по договору ГПХ страховые взносы

- Акт выполненных работ по договору гпх

- Показать все

- Работа по гражданско-правовому договору:

- 2-НДФЛ ГПХ

- Аванс по договору гпх

- Аванс по договору гпх НДФЛ

- Аванс по договору ГПХ страховые взносы

- Акт выполненных работ по договору гпх

- Показать все

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Подборка судебных решений за 2020 год: Статья 153 «Налоговая база» главы 21 «Налог на добавленную стоимость» НК РФ

(Юридическая компания «TAXOLOGY»)Налогоплательщик заключил с иностранной компанией агентский договор, согласно которому обязался от своего имени, но за счет принципала проводить информационные и маркетинговые мероприятия с привлечением медицинских специалистов, изготавливать и распространять рекламные материалы о товарах принципала, проводить научные исследования и клинические испытания производимых принципалом препаратов, а принципал обязуется компенсировать понесенные агентом расходы, а также выплачивать вознаграждение. Налоговый орган пришел к выводу, что в силу положений ст. ст. 146, 154, 156, 270 НК РФ суммы, полученные налогоплательщиком от иностранной компании по агентскому договору в виде возмещения расходов по оплате труда сотрудников (работающих как на основании трудовых договоров, так и на основании гражданско-правовых договоров), должны учитываться при определении налоговой базы по НДС. Несмотря на то что заработная плата сотрудников налогоплательщика, а также вознаграждение в адрес физических лиц, работающих по гражданско-правовым договорам, полностью компенсировались принципалом, в налоговую базу по НДС налогоплательщик включал только агентское вознаграждение. Суд указал, что расходы агента, связанные с осуществлением его деятельности (прежде всего именно заработная плата сотрудников, соответствующие страховые взносы), являются собственными затратами налогоплательщика. Учитывая, что трудовые договоры с работниками не содержали информации о работе конкретного сотрудника строго во исполнение агентского договора, часть трудовых договоров была заключена на неопределенный срок, сотрудники, чья зарплата полностью компенсировалась принципалом, осуществляли те же функции, что и сотрудники, зарплата которых принципалом не компенсировалась, суд пришел к выводу, что трудовая деятельность работников налогоплательщика не была ограничена выполнением агентского договора, а обязанность по оплате труда работников возложена на налогоплательщика независимо от того, будет ли сумма заработной платы впоследствии компенсироваться принципалом по агентскому договору.

Налоговый орган пришел к выводу, что в силу положений ст. ст. 146, 154, 156, 270 НК РФ суммы, полученные налогоплательщиком от иностранной компании по агентскому договору в виде возмещения расходов по оплате труда сотрудников (работающих как на основании трудовых договоров, так и на основании гражданско-правовых договоров), должны учитываться при определении налоговой базы по НДС. Несмотря на то что заработная плата сотрудников налогоплательщика, а также вознаграждение в адрес физических лиц, работающих по гражданско-правовым договорам, полностью компенсировались принципалом, в налоговую базу по НДС налогоплательщик включал только агентское вознаграждение. Суд указал, что расходы агента, связанные с осуществлением его деятельности (прежде всего именно заработная плата сотрудников, соответствующие страховые взносы), являются собственными затратами налогоплательщика. Учитывая, что трудовые договоры с работниками не содержали информации о работе конкретного сотрудника строго во исполнение агентского договора, часть трудовых договоров была заключена на неопределенный срок, сотрудники, чья зарплата полностью компенсировалась принципалом, осуществляли те же функции, что и сотрудники, зарплата которых принципалом не компенсировалась, суд пришел к выводу, что трудовая деятельность работников налогоплательщика не была ограничена выполнением агентского договора, а обязанность по оплате труда работников возложена на налогоплательщика независимо от того, будет ли сумма заработной платы впоследствии компенсироваться принципалом по агентскому договору. Компенсируемые принципалом выплаты сотрудникам, привлекаемым по гражданско-правовым договорам, также признаны судом собственными расходами налогоплательщика, поскольку во внутренних документах сам налогоплательщик рассматривал их как заработную плату, из текстов договоров не следует, что они были заключены во исполнение агентского договора, из текстов договоров невозможно установить, что проведение предусмотренных ими лекций связано с продвижением тех или иных медицинских препаратов, производимых принципалом. Суд признал правомерным включение в налоговую базу по НДС сумм, выплаченных принципалом в качестве возмещения расходов по оплате труда сотрудников налогоплательщика и лиц, привлекаемых им по гражданско-правовым договорам.

Компенсируемые принципалом выплаты сотрудникам, привлекаемым по гражданско-правовым договорам, также признаны судом собственными расходами налогоплательщика, поскольку во внутренних документах сам налогоплательщик рассматривал их как заработную плату, из текстов договоров не следует, что они были заключены во исполнение агентского договора, из текстов договоров невозможно установить, что проведение предусмотренных ими лекций связано с продвижением тех или иных медицинских препаратов, производимых принципалом. Суд признал правомерным включение в налоговую базу по НДС сумм, выплаченных принципалом в качестве возмещения расходов по оплате труда сотрудников налогоплательщика и лиц, привлекаемых им по гражданско-правовым договорам.

«Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 N 117-ФЗ

(ред. от 17.02.2023)

(с изм. и доп., вступ. в силу с 01.03.2023)Налоговый орган направляет указанное в абзаце втором настоящего пункта уведомление в срок, не превышающий 10 дней со дня получения заявления налогового агента, при наличии в налоговом органе информации, полученной от территориального органа федерального органа исполнительной власти в сфере миграции, о факте заключения налоговым агентом с налогоплательщиком трудового договора или гражданско-правового договора на выполнение работ (оказание услуг) и выдачи налогоплательщику патента и при условии, что ранее применительно к соответствующему налоговому периоду такое уведомление налоговыми органами в отношении указанного налогоплательщика налоговым агентам не направлялось.

Договор гпх в налоговом учете \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Договор гпх в налоговом учете

Подборка наиболее важных документов по запросу

- Налог на прибыль:

- 18210101011011000110

- 18210101011012100110

- 18210101012020000110

- 18210101012021000110

- 18210101012022100110

- Показать все

- Налог на прибыль:

- 18210101011011000110

- 18210101011012100110

- 18210101012020000110

- 18210101012021000110

- 18210101012022100110

- Показать все

- Работа по гражданско-правовому договору:

- 2-НДФЛ ГПХ

- Аванс по договору гпх

- Аванс по договору гпх НДФЛ

- Аванс по договору ГПХ страховые взносы

- Акт выполненных работ по договору гпх

- Показать все

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Подборка судебных решений за 2020 год: Статья 153 «Налоговая база» главы 21 «Налог на добавленную стоимость» НК РФ

(Юридическая компания «TAXOLOGY»)Налогоплательщик заключил с иностранной компанией агентский договор, согласно которому обязался от своего имени, но за счет принципала проводить информационные и маркетинговые мероприятия с привлечением медицинских специалистов, изготавливать и распространять рекламные материалы о товарах принципала, проводить научные исследования и клинические испытания производимых принципалом препаратов, а принципал обязуется компенсировать понесенные агентом расходы, а также выплачивать вознаграждение. Налоговый орган пришел к выводу, что в силу положений ст. ст. 146, 154, 156, 270 НК РФ суммы, полученные налогоплательщиком от иностранной компании по агентскому договору в виде возмещения расходов по оплате труда сотрудников (работающих как на основании трудовых договоров, так и на основании гражданско-правовых договоров), должны учитываться при определении налоговой базы по НДС. Несмотря на то что заработная плата сотрудников налогоплательщика, а также вознаграждение в адрес физических лиц, работающих по гражданско-правовым договорам, полностью компенсировались принципалом, в налоговую базу по НДС налогоплательщик включал только агентское вознаграждение. Суд указал, что расходы агента, связанные с осуществлением его деятельности (прежде всего именно заработная плата сотрудников, соответствующие страховые взносы), являются собственными затратами налогоплательщика. Учитывая, что трудовые договоры с работниками не содержали информации о работе конкретного сотрудника строго во исполнение агентского договора, часть трудовых договоров была заключена на неопределенный срок, сотрудники, чья зарплата полностью компенсировалась принципалом, осуществляли те же функции, что и сотрудники, зарплата которых принципалом не компенсировалась, суд пришел к выводу, что трудовая деятельность работников налогоплательщика не была ограничена выполнением агентского договора, а обязанность по оплате труда работников возложена на налогоплательщика независимо от того, будет ли сумма заработной платы впоследствии компенсироваться принципалом по агентскому договору.

Налоговый орган пришел к выводу, что в силу положений ст. ст. 146, 154, 156, 270 НК РФ суммы, полученные налогоплательщиком от иностранной компании по агентскому договору в виде возмещения расходов по оплате труда сотрудников (работающих как на основании трудовых договоров, так и на основании гражданско-правовых договоров), должны учитываться при определении налоговой базы по НДС. Несмотря на то что заработная плата сотрудников налогоплательщика, а также вознаграждение в адрес физических лиц, работающих по гражданско-правовым договорам, полностью компенсировались принципалом, в налоговую базу по НДС налогоплательщик включал только агентское вознаграждение. Суд указал, что расходы агента, связанные с осуществлением его деятельности (прежде всего именно заработная плата сотрудников, соответствующие страховые взносы), являются собственными затратами налогоплательщика. Учитывая, что трудовые договоры с работниками не содержали информации о работе конкретного сотрудника строго во исполнение агентского договора, часть трудовых договоров была заключена на неопределенный срок, сотрудники, чья зарплата полностью компенсировалась принципалом, осуществляли те же функции, что и сотрудники, зарплата которых принципалом не компенсировалась, суд пришел к выводу, что трудовая деятельность работников налогоплательщика не была ограничена выполнением агентского договора, а обязанность по оплате труда работников возложена на налогоплательщика независимо от того, будет ли сумма заработной платы впоследствии компенсироваться принципалом по агентскому договору. Компенсируемые принципалом выплаты сотрудникам, привлекаемым по гражданско-правовым договорам, также признаны судом собственными расходами налогоплательщика, поскольку во внутренних документах сам налогоплательщик рассматривал их как заработную плату, из текстов договоров не следует, что они были заключены во исполнение агентского договора, из текстов договоров невозможно установить, что проведение предусмотренных ими лекций связано с продвижением тех или иных медицинских препаратов, производимых принципалом. Суд признал правомерным включение в налоговую базу по НДС сумм, выплаченных принципалом в качестве возмещения расходов по оплате труда сотрудников налогоплательщика и лиц, привлекаемых им по гражданско-правовым договорам.

Компенсируемые принципалом выплаты сотрудникам, привлекаемым по гражданско-правовым договорам, также признаны судом собственными расходами налогоплательщика, поскольку во внутренних документах сам налогоплательщик рассматривал их как заработную плату, из текстов договоров не следует, что они были заключены во исполнение агентского договора, из текстов договоров невозможно установить, что проведение предусмотренных ими лекций связано с продвижением тех или иных медицинских препаратов, производимых принципалом. Суд признал правомерным включение в налоговую базу по НДС сумм, выплаченных принципалом в качестве возмещения расходов по оплате труда сотрудников налогоплательщика и лиц, привлекаемых им по гражданско-правовым договорам.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Подборка судебных решений за 2021 год: Статья 20.1 «Объект обложения страховыми взносами и база для начисления страховых взносов» Федерального закона «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний»

(Юридическая компания «TAXOLOGY»)Фонд социального страхования РФ пришел к выводу о занижении учреждением базы по страховым взносам на сумму выплат физическим лицам по гражданско-правовым договорам. По мнению Фонда, договоры с физическими лицами на выполнение работ по организации эксплуатации электроснабжения, водоснабжения, теплоснабжения, уборке помещений, доставке корреспонденции, ведению бухгалтерского и налогового учета, кадрового делопроизводства и юридическому сопровождению фактически являются трудовыми, а соответствующие выплаты должны облагаться страховыми взносами. Суд оценил договоры и установил, что заказчик обязуется принять именно результат работ, а не работу как таковую, физическим лицам не предоставляются очередные и другие оплачиваемые отпуска, различные пособия, иные гарантии социальной защищенности, в договорах отсутствуют требования по соблюдению правил внутреннего распорядка или требования к режиму и порядку выполнения работ. Суд отметил, что Фонд не устанавливал в ходе проверки, предусмотрена ли в договорах обязанность заказчика уплачивать страховые взносы. Суд решил, что факт наличия между учреждением и физическими лицами трудовых отношений не доказан, и удовлетворил требование о признании недействительным решения Фонда.

По мнению Фонда, договоры с физическими лицами на выполнение работ по организации эксплуатации электроснабжения, водоснабжения, теплоснабжения, уборке помещений, доставке корреспонденции, ведению бухгалтерского и налогового учета, кадрового делопроизводства и юридическому сопровождению фактически являются трудовыми, а соответствующие выплаты должны облагаться страховыми взносами. Суд оценил договоры и установил, что заказчик обязуется принять именно результат работ, а не работу как таковую, физическим лицам не предоставляются очередные и другие оплачиваемые отпуска, различные пособия, иные гарантии социальной защищенности, в договорах отсутствуют требования по соблюдению правил внутреннего распорядка или требования к режиму и порядку выполнения работ. Суд отметил, что Фонд не устанавливал в ходе проверки, предусмотрена ли в договорах обязанность заказчика уплачивать страховые взносы. Суд решил, что факт наличия между учреждением и физическими лицами трудовых отношений не доказан, и удовлетворил требование о признании недействительным решения Фонда.

Справочная информация: «Место уплаты налогов и представления налоговой отчетности»

(Материал подготовлен специалистами КонсультантПлюс)- имеющие обособленные подразделения, представляют расчет сумм налога (6-НДФЛ) и документ, содержащий сведения о доходах физических лиц истекшего налогового периода и суммах налога, исчисленных и удержанных налоговым агентом, в отношении работников этих обособленных подразделений в налоговый орган по месту учета этих обособленных подразделений, а также в отношении физических лиц, получивших доходы по договорам гражданско-правового характера, в налоговый орган по месту учета обособленных подразделений, заключивших такие договоры;

«Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 N 117-ФЗ

(ред. от 17.02.2023)

(с изм. и доп., вступ. в силу с 01.03.2023)Налоговые агенты — российские организации, имеющие обособленные подразделения, представляют документ, содержащий сведения о доходах физических лиц истекшего налогового периода и суммах налога, исчисленных и удержанных налоговым агентом, и расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, в отношении работников этих обособленных подразделений в налоговый орган по месту учета этих обособленных подразделений, а также в отношении физических лиц, получивших доходы по договорам гражданско-правового характера, в налоговый орган по месту учета обособленных подразделений, заключивших такие договоры, если иное не предусмотрено настоящим пунктом.

Налоги GPC Образцы положений | Law Insider

22 3.02 Незаконность ………………………………………… ……………..22 3.03 Невозможность определить курс евродоллара…………………..23 3.04 Повышение затрат и снижение доходности; Достаточность капитала……..23 3.05

Любые налоги, не вступившие в силу на Дату вступления в силу, принятые государственными органами или городскими властями, которые должны вступить в силу после Даты вступления в силу в отношении энергоснабжения для всех нужд , или любого правительственного постановления, принятого и вступившего в силу после Даты вступления в силу, что приводит к применению любого существующего налога в первый раз к участвующим потребителям.

До наступления просрочки Арендатор должен уплатить все налоги и сборы, взимаемые с торгового оборудования, изменений, дополнений, улучшений, запасов и личного имущества, расположенных и/или установленных в Помещениях Арендатором или от его имени; и по требованию Арендодателя Арендатор должен незамедлительно предоставить Арендодателю копии квитанций об уплате всех таких налогов и сборов.

Если какие-либо такие налоги не оцениваются отдельно или не выставляются счет Арендатору, Арендатор должен уплатить их сумму в соответствии с счетом, выставленным Арендодателем.

Если какие-либо такие налоги не оцениваются отдельно или не выставляются счет Арендатору, Арендатор должен уплатить их сумму в соответствии с счетом, выставленным Арендодателем.Созданы достаточные резервы по налогам, подлежащим уплате за текущий период, за который еще не требуется подача налоговых деклараций, и нет соглашений, отказов или других договоренностей, предусматривающих продление срока в отношении подачи налоговых деклараций. любая налоговая декларация или уплата любого налога, государственного сбора или дефицита Компанией. Поставщикам не известно о каких-либо условных налоговых обязательствах или каких-либо основаниях, которые могут привести к переоценке, включая агрессивное отношение к доходам и расходам при подаче предыдущих налоговых деклараций; Компания – Применимое законодательство и юридические вопросы

Параграф 1. Ссылка на источник для части 1 продолжает читаться следующим образом: Орган: 26 U.S.C. 7805 * * * ПРИЛОЖЕНИЕ G-2 ФОРМА СЕРТИФИКАТА ПЕРЕДАЧИ ПРАВ -Через сертификаты, серия ____-___, класс R Дамы и господа: Настоящее письмо доставлено вам в связи с передачей («Продавцом») («Покупателю») первоначального баланса ипотечного актива по сертификату в долларах США- Подкрепленные сквозные сертификаты, серия ____-___, класс R («Сертификаты»), в соответствии с Разделом 5.

02 Соглашения о объединении и обслуживании («Соглашение о объединении и обслуживании») от ___________ 1, ____ среди резидентов Accredit Loans, Inc. в качестве продавца («Компания»), Residential Funding Corporation в качестве главного сервисного агента («Главный сервисный агент») и __________________ в качестве доверительного управляющего («Доверительный управляющий»). Все термины, используемые в настоящем документе и не определенные иначе, имеют значения, установленные в Соглашении об объединении и обслуживании. Настоящим Продавец удостоверяет, представляет и гарантирует Компании и Доверительному управляющему, что:(a) Компания соглашается выплатить каждому Кредитору, не являющемуся гражданином США, такие дополнительные суммы, которые необходимы для того, чтобы чистый платеж любой суммы, причитающейся такому лицу, не являющемуся гражданином США, по настоящему Соглашению после вычета или удержания в в отношении любых Налогов США, взимаемых в связи с таким платежом (или вместо него, уплатой таких Налогов США лицом, не являющимся гражданином США), будет не меньше указанной в настоящем документе суммы, подлежащей уплате, при условии, что вышеизложенное обязательство по уплате таких дополнительных сумм не применяется:

В отношении любого Стрэддл-периода часть любого Налога, относящегося к Предзаключительному налоговому периоду, должна (а) в случае любых Налогов на имущество считаться суммой такого Налога за весь Стрэддл-период.

Период, умноженный на дробь, числитель которой представляет собой количество календарных дней в части Периода стрэддла, заканчивающегося Датой закрытия, а знаменатель которой представляет собой количество календарных дней во всем Периоде стрэддла, и (b) в в случае любого другого Налога считаться равной сумме, которая подлежала бы уплате, если бы соответствующий Период стрэддла закончился в Дату закрытия; при условии, что при определении такой суммы освобождения, надбавки или вычеты, которые рассчитываются на периодической основе, такие как вычет на амортизацию, должны учитываться на пропорциональной основе в порядке, описанном в пункте (а) выше.Прилагается чек Участника на указанную выше сумму, которая представляет собой полную цену исполнения Акций плюс любые применимые удерживаемые налоги. Прежде чем Компания выпустит Акции, Участник должен договориться с Компанией о выплате налоговых обязательств Участника в результате реализации настоящего Опциона, если такой удержанный налог не включен в вышеуказанный платеж.

Все налоги и сборы с продаж, использования, передачи, регистрации, записи, регистрации и аналогичные налоги и сборы, возникающие в связи с операциями, предусмотренными настоящим Соглашением, за исключением налогов, основанных на доходах («Налоги на операции»), оплачиваются по ставке 50% на на совместной и раздельной основе EES Leasing и EESLP (каждый из которых именуется «Участник» и вместе «Участники») и 50% от EXLP. В той мере, в какой в соответствии с применимым законодательством правопреемник несет ответственность за подачу налоговых деклараций в отношении Налогов на операции, EXLP подготавливает и подает все такие декларации. Стороны должны предоставить такие сертификаты и другую информацию и иным образом сотрудничать в той мере, в какой это разумно необходимо для минимизации Налогов на сделки. Сторона, которая в соответствии с применимым законодательством не несет ответственности за уплату Налогов на операции, должна уплатить свою долю Налогов на операции ответственной стороне до наступления срока уплаты таких налогов.

Изготовитель уплачивает любые и все эмиссионные и другие налоги, за исключением федеральных, государственных или местных подоходных налогов, которые могут подлежать уплате в отношении любого выпуска или поставки Обыкновенных акций при конвертации настоящей Облигации в соответствии с ним; при условии, однако, что Производитель не обязан платить какие-либо налоги на передачу в результате любой передачи, запрошенной Держателем в связи с любой такой конверсией.

Если какие-либо такие налоги не оцениваются отдельно или не выставляются счет Арендатору, Арендатор должен уплатить их сумму в соответствии с счетом, выставленным Арендодателем.

Если какие-либо такие налоги не оцениваются отдельно или не выставляются счет Арендатору, Арендатор должен уплатить их сумму в соответствии с счетом, выставленным Арендодателем. 02 Соглашения о объединении и обслуживании («Соглашение о объединении и обслуживании») от ___________ 1, ____ среди резидентов Accredit Loans, Inc. в качестве продавца («Компания»), Residential Funding Corporation в качестве главного сервисного агента («Главный сервисный агент») и __________________ в качестве доверительного управляющего («Доверительный управляющий»). Все термины, используемые в настоящем документе и не определенные иначе, имеют значения, установленные в Соглашении об объединении и обслуживании. Настоящим Продавец удостоверяет, представляет и гарантирует Компании и Доверительному управляющему, что:

02 Соглашения о объединении и обслуживании («Соглашение о объединении и обслуживании») от ___________ 1, ____ среди резидентов Accredit Loans, Inc. в качестве продавца («Компания»), Residential Funding Corporation в качестве главного сервисного агента («Главный сервисный агент») и __________________ в качестве доверительного управляющего («Доверительный управляющий»). Все термины, используемые в настоящем документе и не определенные иначе, имеют значения, установленные в Соглашении об объединении и обслуживании. Настоящим Продавец удостоверяет, представляет и гарантирует Компании и Доверительному управляющему, что: Период, умноженный на дробь, числитель которой представляет собой количество календарных дней в части Периода стрэддла, заканчивающегося Датой закрытия, а знаменатель которой представляет собой количество календарных дней во всем Периоде стрэддла, и (b) в в случае любого другого Налога считаться равной сумме, которая подлежала бы уплате, если бы соответствующий Период стрэддла закончился в Дату закрытия; при условии, что при определении такой суммы освобождения, надбавки или вычеты, которые рассчитываются на периодической основе, такие как вычет на амортизацию, должны учитываться на пропорциональной основе в порядке, описанном в пункте (а) выше.

Период, умноженный на дробь, числитель которой представляет собой количество календарных дней в части Периода стрэддла, заканчивающегося Датой закрытия, а знаменатель которой представляет собой количество календарных дней во всем Периоде стрэддла, и (b) в в случае любого другого Налога считаться равной сумме, которая подлежала бы уплате, если бы соответствующий Период стрэддла закончился в Дату закрытия; при условии, что при определении такой суммы освобождения, надбавки или вычеты, которые рассчитываются на периодической основе, такие как вычет на амортизацию, должны учитываться на пропорциональной основе в порядке, описанном в пункте (а) выше.

Определенные налоговые декларации переданных юридических лиц, которые включают налоги GPC Образец статей

Заемщику ничего не известно о предстоящих оценках или корректировках налога на прибыль, подлежащего уплате за какой-либо год.

Компания должна подать все налоговые декларации, если таковые имеются, требуемые для подачи Компанией.

В течение десяти Рабочих дней после получения отчетов агента по доходам или других письменных предложений, определений или оценок Налоговой службы или любого другого налогового органа, которые предлагают, определяют или иным образом излагают положительные корректировки Налогового обязательства любого Аффилированного лица группа (по смыслу раздела 1504(a)(l) Налогового кодекса от 1986 (с изменениями, внесенными время от времени)) которые равны или превышают 1 000 000 долларов США в совокупном уведомлении по телефону, телексу или телекопии (подтвержденном в письменной форме в течение пяти Рабочих дней) с указанием характера статей, приводящих к таким корректировкам, и их сумм;

Приобретающая корпорация должным образом подала все существенные федеральные, государственные, окружные, местные и иностранные налоговые декларации и отчеты, которые должны быть поданы ею, в том числе в отношении доходов, заработной платы, имущества, удержаний, социального обеспечения, вознаграждений работникам планы, безработица, франшиза, акцизы и налоги с продаж и использования, а также все такие декларации и отчеты являются достоверными и правильными во всех существенных отношениях; либо полностью уплатила все налоги, которые подлежали уплате, как это отражено в любой такой декларации или отчете, а также любые проценты и штрафы в отношении них, либо полностью начислила в своих бухгалтерских книгах, либо создала достаточные резервы для всех налогов, подлежащих уплате, но еще не подлежащих уплате; и внесли наличные депозиты в соответствующие государственные органы, представляющие предполагаемые платежи налогов, включая подоходный налог и обязательства по удержанию налога у источника.

В течение периода с даты настоящего Соглашения до Времени вступления в силу Компания должна и должна обеспечить, чтобы каждая из ее Дочерних компаний (A) своевременно подавала все существенные налоговые декларации (с учетом любых применимых расширений), необходимые для поданное каждым таким юридическим лицом или от его имени; (B) своевременно уплачивать все существенные налоги, причитающиеся и подлежащие уплате; (C) создать резерв в бухгалтерских книгах, записях и финансовой отчетности любой такой организации в соответствии с прошлой практикой для всех налогов, подлежащих уплате, но еще не причитающихся; (D) незамедлительно уведомлять Материнскую компанию о любом существенном иске, претензии, действии, расследовании, аудите или аналогичном судебном разбирательстве (совместно именуемые «Действия»), находящихся на рассмотрении против или в отношении Компании или любой из ее Дочерних компаний в отношении любой суммы налога и не урегулировать или компенсировать любое налоговое обязательство, превышающее 10 миллионов долларов США по индивидуальным претензиям или 50 миллионов долларов США в совокупности, без предварительного письменного согласия Родителя, в котором не может быть необоснованно отказано; (E) не принимать никаких существенных налоговых решений, кроме как с предварительного письменного согласия Материнской компании или иначе, чем в ходе обычной деятельности в соответствии с прошлой практикой; и (F) привести ко всем существующим соглашениям о распределении налогов, соглашениям о возмещении налогов и аналогичным соглашениям, договоренностям или практикам, стороной которых является или может быть Компания или любая из ее Дочерних компаний или которыми Компания или любая из ее Дочерних компаний является или может иным образом должно быть прекращено в Дату закрытия, так что после этой даты ни Компания, ни какие-либо из ее Дочерних компаний не будут иметь никаких дальнейших прав или обязательств по нему.

Доверительный управляющий должен, насколько это необходимо, подготовить и подать от имени Доверительного фонда соответствующие налоговые декларации США и Канады, а также любые другие декларации или отчеты, которые могут потребоваться в соответствии с применимым законодательством или в соответствии с правилами и положениями любая биржа ценных бумаг или другая торговая система, через которую торгуются Обменные акции; при условии, что Доверительный управляющий не будет нести ответственность за подготовку налоговых деклараций Соединенных Штатов, если только это не будет специально указано Приобретателем, и Приобретатель возместит Доверительному управляющему любые расходы или ущерб, причиненный Доверительному управляющему в результате того, что Приобретатель не дал такого указания при подготовке налоговой декларации Соединенных Штатов.

возвращаться. В связи с этим Доверительный управляющий может получить совет и помощь таких экспертов или консультантов, которых Доверительный управляющий разумно считает необходимыми или целесообразными (которые могут быть экспертами или консультантами Приобретателя или ExchangeCo). По запросу Доверительного управляющего, Приобретатель или ExchangeCo должны нанять за свой счет квалифицированных экспертов или консультантов с целью предоставления таких налоговых консультаций или помощи.Spinco и Remainco признают, что время имеет решающее значение в отношении любого запроса информации, помощи или сотрудничества, сделанного Remainco или Spinco в соответствии с Разделом 8.01 или настоящим Разделом 8.02. Каждая Компания должна предоставить другой Компании информацию и документы, относящиеся к ее Группе, требуемые другой Компанией для подготовки Налоговых деклараций. Любая информация или документы, которые Ответственная компания требует для подготовки таких Налоговых деклараций, должны быть предоставлены в такой форме, которую Ответственная компания разумно запрашивает, и в достаточное время, чтобы Ответственная компания могла своевременно подать такие Налоговые декларации.

Все налоги и сборы за передачу, документальное оформление, продажу, использование, печать, регистрацию и другие подобные налоги и сборы (включая любые штрафы и проценты), понесенные в связи с настоящим Соглашением, должны быть уплачены Продавцом в установленный срок, и Продавцы будут по своему усмотрению за свой счет подавать все необходимые налоговые декларации и другую документацию в отношении всех таких налогов и сборов, связанных с передачей, оформлением документов, продажей, использованием, печатью, регистрацией и другими налогами и сборами, и, если этого требует применимое законодательство, Покупатель обязуется и обязывает своих аффилированных лиц , участвовать в оформлении любых таких Налоговых деклараций и другой документации.

План для сотрудников (или доверительный фонд или другой механизм финансирования в соответствии с ним) не подлежит налогообложению в соответствии с разделом 511 Кодекса. Компания может предпринять такие действия, которые она сочтет целесообразными, чтобы гарантировать, что все применимые федеральные или государственные налоги с фонда заработной платы, удержанные, подоходные или другие налоги, которые являются исключительной и абсолютной ответственностью Участника, были удержаны или взысканы с Участника.