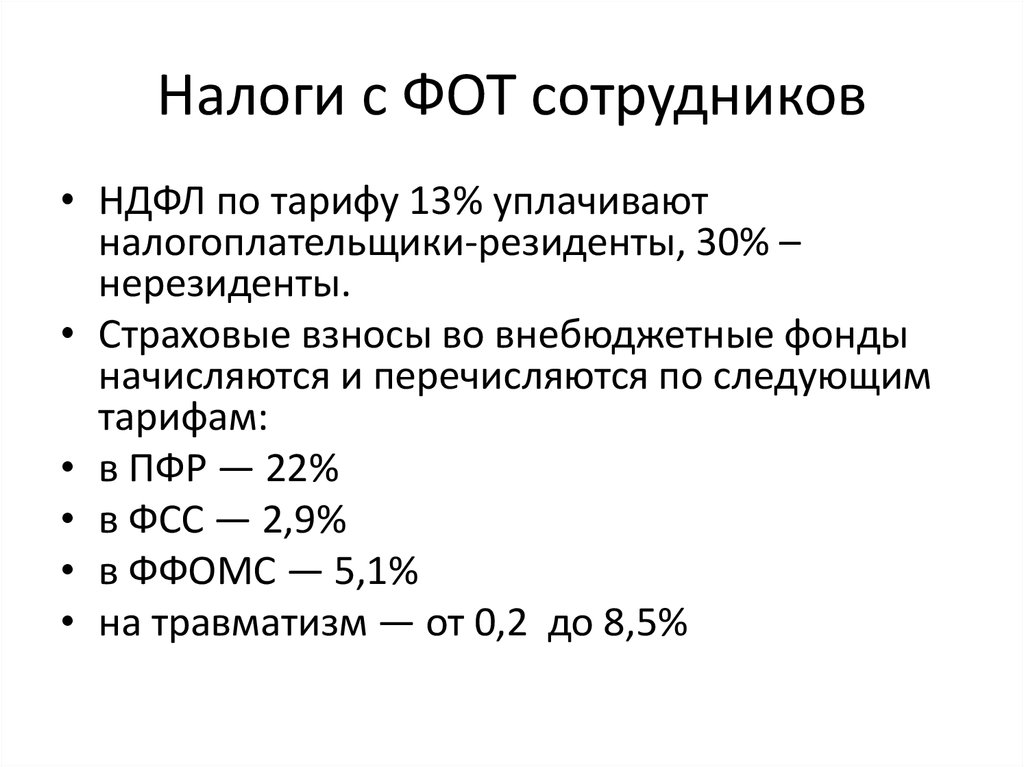

Учёт заработной платы в Германии

Налоговый отдел WINHELLER оказывает услуги аутсорсинга расчёта заработной платы

В Германии на работодателя возложено множество обязанностей. При этом одним из центральных обязательств является отчисление подоходных налогов сотрудников и их регистрация в органах социального страхования. Выполнение данных обязанностей определяет добросовестность работодателя как предпринимателя. Таким образом, своевременные отчисления налогов и подача документации в органы социального страхования играют важную роль в предпринимательской деятельности на немецком рынке. В связи с этим аутсорсинг бухгалтерии зачастую является целесообразным решением.

Налоговая практика WINHELLER с удовольствием предоставит Вам все виды бухгалтерских услуг и обеспечит профессиональное бухгалтерское обслуживание Вашего бизнеса в Германии. Налоговые консультанты и бухгалтеры нашей юридической фирмы имеют многолетний опыт бухгалтерского сопровождения малого, среднего и международного бизнеса.

Подоходный налог (Lohnsteuer)

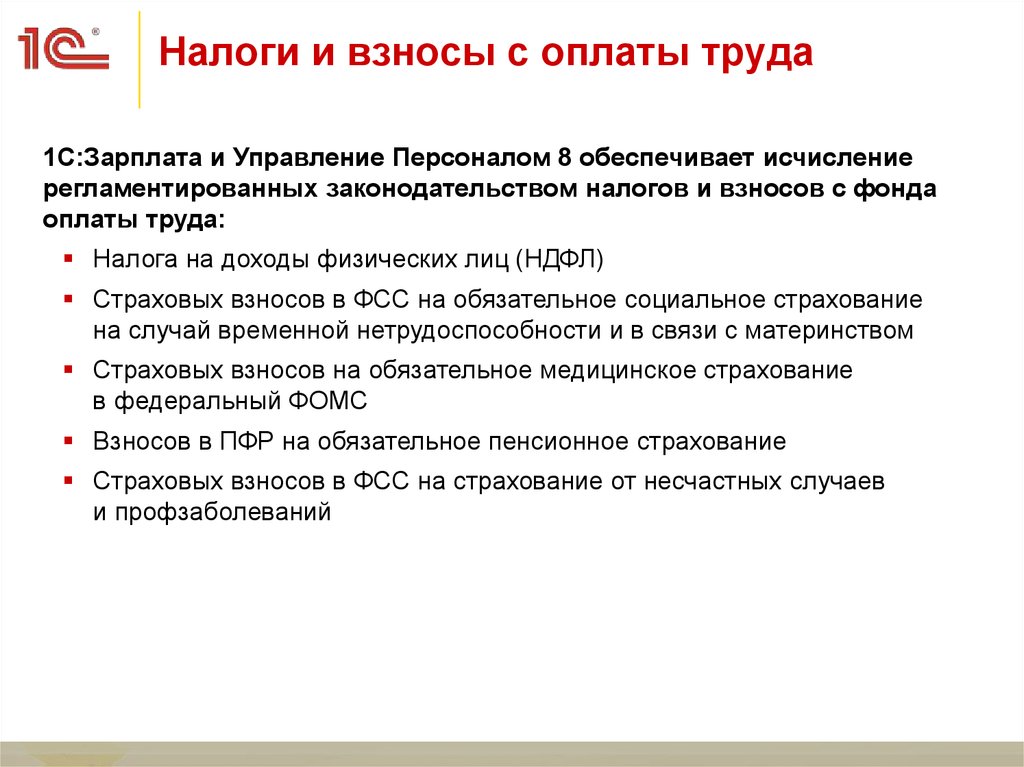

Работодатель в Германии обязан удерживать подоходный налог (Lohnsteuer) из заработной платы работника и перечислять его в бюджет. При этом он сначала должен предоставить налоговую декларацию (Lohnsteuer-Anmeldung). Подача налоговой декларации и перечисления налогов на доходы физических лиц (НДФЛ) осуществляются ежегодно, ежеквартально или ежемесячно, в зависимости от размера НДФЛ.

Иностранный работодатель, не имеющий места жительства, юридического адреса, представительства или представителя на территории Германии, от данного обязательства освобожден. В таком случае сотрудник сам перечисляет НДФЛ.

Социальное страхование (Sozialversicherung)

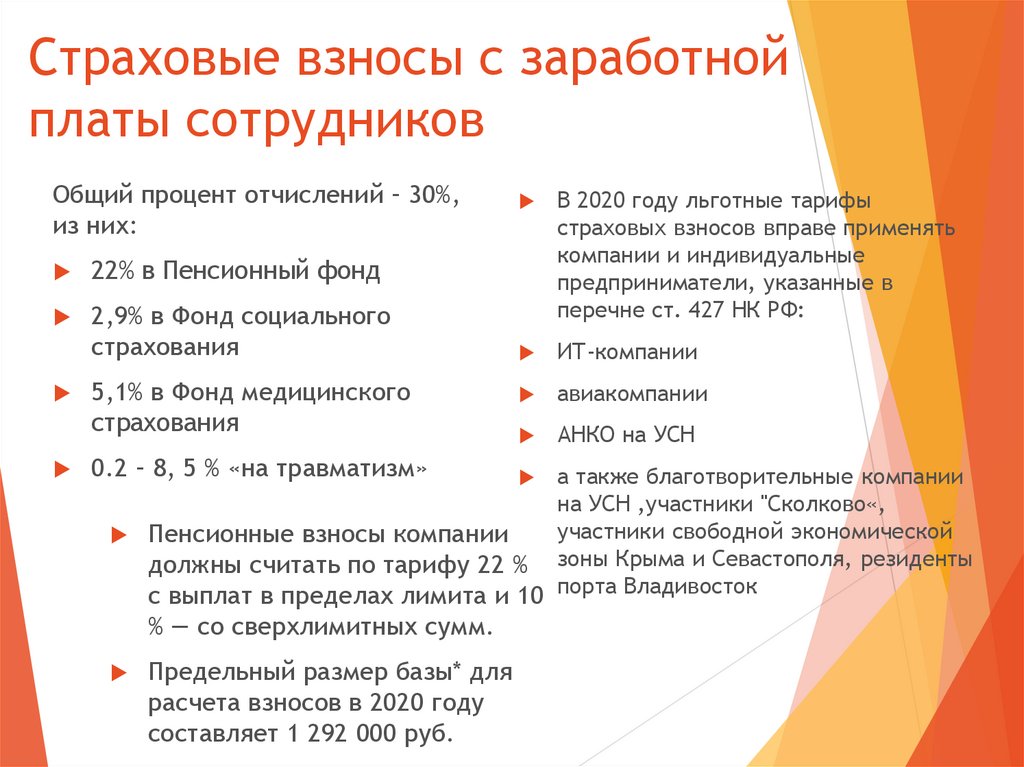

В обязанности работодателя помимо у удержания НДФЛ входит также регистрация сотрудников в органах социального страхования. Страховые взносы работодатель и наёмный работник оплачивают пополам. В Германии социальное страхование включает в себя медицинское страхование (Krankenversicherung), долгосрочное страхование по уходу (Pflegeversicherung), пенсионное страхование (Rentenversicherung), страхование по безработице (Arbeitslosenversicherung) и страхование от несчастного случая (Unfallversicherung).

Бухгалтерские услуги по расчёту заработной платы в Германии

Сотрудники бухгалтерского отдела адвокатского бюро WINHELLER оказывают следующие услуги по расчёту заработной платы:

- Расчёт заработной платы, подоходного налога и социальных отчислений по заработной плате

- Учёт заработной платы сотрудников предприятия

- Составление налоговой декларации подоходного налога работников (НДС)

- Регистрация сотрудников предприятия в органах социального страхования

- Предоставление документации в органы социального страхования и в финансовое ведомство

Контактная информация

Вашими контактными лицами по вопросам бухгалтерского сопровождения и обслуживания являются налоговые сотрудники Ирина Строевич и Сабрина Гибел.

Ваши вопросы Вы также можете задать на русском языке коммерческому директору нашего бюро Ирине Винхеллер или операционному менеджеру Екатерине Зубковой по телефону +49 69 76 75 77 80 или по адресу электронной почты info@winheller. com.

com.

Мы будем рады сотрудничеству с Вами!

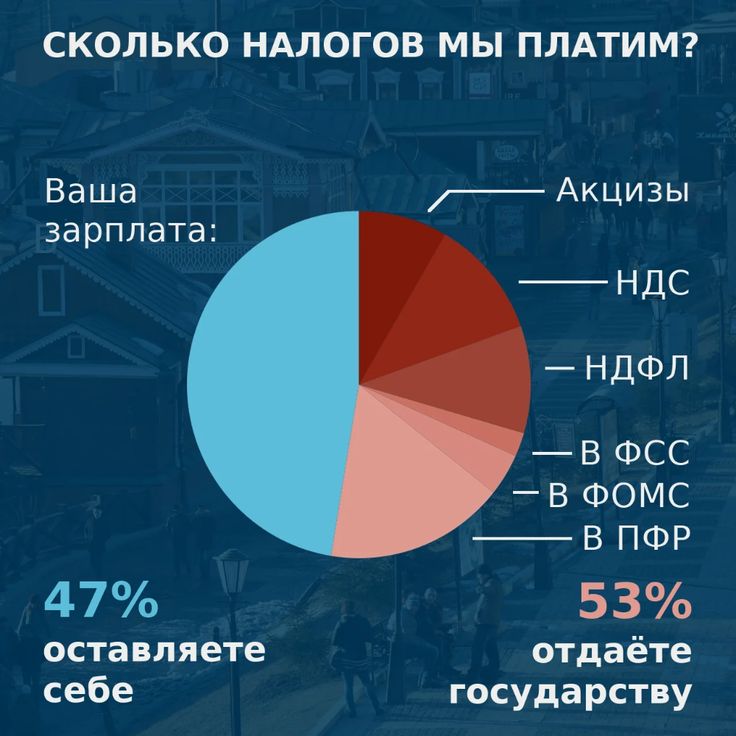

Министерство юстиции Республики Узбекистан — Вы знаете, сколько Вы платите налогов?

Древнегреческий философ Демокрит сказал: «Законы проявляют свои положительные стороны только для тех, кто их соблюдает». В действительности, для соблюдения законов, испытания их положительных сторон, мы прежде всего, должны их знать, изучать и следовать им.

Древнегреческий философ Демокрит сказал: «Законы проявляют свои положительные стороны только для тех, кто их соблюдает». В действительности, для соблюдения законов, испытания их положительных сторон, мы прежде всего, должны их знать, изучать и следовать им. В этом направлении правоохранительными органами нашей страны, в частности, Министерством юстиции Республики Узбекистан осуществляется основанная на конкретных программах определенная работа в сфере законотворчества, доведения до широкой общественности на доступном языке сути и значения законодательных документов, восстановления нарушенных прав граждан.

С достижением нашей страной независимости, как и во всех сферах, так и в налоговой сфере осуществляются реформы, все более либерализуется налоговая система. Действительно, мы становимся свидетелями того, что действует принцип — «реформы служат не для реформ, а для интересов человека».

Осуществляемые реформы согласно приоритетным направлениям социально-экономического развития страны, налоговая политика Республики Узбекистан направлена на снижение налогового бремени хозяйствующих субъектов, стимулирование модернизации, технического и технологического переоснащения производства, повышение доходов граждан и их покупательской способности, упрощение и совершенствование системы налогов.

В статье 51 Конституции Республики Узбекистан зафиксировано, что «Граждане обязаны платить установленные законом налоги и местные сборы». Следовательно, уплата налогов является нашим конституционным долгом. Конституционная обязанность в деле уплаты установленных законом налогов и местных сборов – это обычное требование к человеку, живущему в этом обществе и пользующегося благами деятельности государства.

Конституционная обязанность в деле уплаты установленных законом налогов и местных сборов – это обычное требование к человеку, живущему в этом обществе и пользующегося благами деятельности государства.

Согласно статье 12 Налогового кодекса, вступившего в силу с 1 января 2008 года, понятию «налоги» дано следующее объяснение: «Под налогами понимаются установленные настоящим Кодексом обязательные денежные платежи в бюджет, взимаемые в определенных размерах, носящие регулярный, безвозвратный и безвозмездный характер».

Одним из важных направлений совершенствования налоговой системы нашей республики является координация налогов, взимаемых с доходов физических лиц, снижение с каждым годом налоговых ставок, и необходимо подчеркнуть, что в последние годы этим вопросам уделяется особое внимание. В этом, в первую очередь, основное значение придается повышению реальных доходов населения и усилению платежеспособности, считающейся важным фактором экономического развития.

По данным Министерства финансов, основную часть доходов государственного бюджета составляют налоги и обязательные платежи. На наш взгляд эквивалентность налогов не бросается в глаза, однако необходимо знать, что за счет доходов государственного бюджета осуществляется содержание сфер образования, культуры, экономики, средств массовой информации, здравоохранения, спорта, социальной защиты населения, органов государственного управления, судов, прокуратуры и юстиции. К примеру, если в 2006 году только на поддержку социальной сферы выделенные расходы составили 51 процентов всех средств госбюджета, то в 2007 году – Год социальной защиты – этот показатель составил 53,8 процента. И то, что только в 2007 году в целях социальной защиты населения за счет всех источников было затрачено около 484 миллиардов сумов, ярко свидетельствует о масштабах проведенных в данной сфере работ. В 2008 году данный показатель составил почти 54,6 процентов. В расходах госбюджета на 2010 год долю расходов на развитие социальной сферы и социальную поддержку населения намечено довести с 55,6 процентов 2009 года до 59,1 процента.

Вместе с тем в 2010 году предусмотрено выделение 1431.9 млрд.сумов на такие важные сферы, как образование и здравоохранение.

Следовательно, в будущем еще более расширятся масштабы работ по обеспечению интересов человека, дальнейшему повышению уровня жизни населения. Одним словом, в нашей стране сформирована система социальной защиты, обладающая прочной правовой основой.

И не «видимая» нами переэквивалентность проявляется в подобных государственных расходах.

Следует особо отметить, что мы должны уметь четко различать отличия между налогами и коммунальными платежами. Если налоги являются средством обязательного взыскания в госбюджет определенной части доходов юридических и физических лиц, то коммунальные услуги мы платим не в государственный бюджет, а организациям, предоставляющим эти услуги, и они не носят обязательный характер, то есть мы платим коммунальные выплаты в том случае, если мы ими пользуемся.

Следовательно, налоги взимаются для повышения уровня жизни населения, развития и процветания государства.

Когда спросили у корейцев «Как Корея добилась сегодняшнего успеха?», они ответили: «Часть дня мы работали для Великой Кореи, другую часть – для великой корпорации, а еще одну часть – для великого Народа». На этот вопрос малайзийцы дали следующий ответ: «Мы искоренили в обществе ложь». А это означает, что мы должны также самоотверженно трудиться во благо нашей страны, идущей уверенной поступью на пути построения правового демократического государства, нашего народа и родного коллектива.

Это в будущем явится прочным фундаментом для дальнейшего развития нашей страны, в которой приоритетными определены интересы человека, молодого поколения, каждого гражданина, и тогда реформы будут нацелены на интересы человека.

В соответствии с постановлением Президента Республики Узбекистан под №1245 от 2009 года определены следующие новые ставки налога с доходов физических лиц на 2010 год.

|

Налогоблагаемый доход |

Ставка налога |

|

до шестикратного размера минимальной заработной платы |

11 процентов от суммы дохода |

|

от шести (+ 1 сум) до десятикратного размера минимальной заработной платы |

налог с шестикратного + 17 процентов с суммы, превышающей шестикратный размер минимальной заработной платы |

|

от десятикратного (+1 сум) размера минимальной заработной платы и выше |

налог с десятикратного + 22 процентов с суммы, превышающей десятикратный размер минимальной заработной платы |

Снижение налоговых ставок является одним из основных направлений налоговой политики. В частности, с 1998 по 2010 годы максимальная граница этого налога снизилась с 45% до 22%, промежуточная граница – с 30% до 17%, нижняя граница – с 15% до 11%. Не будет преувеличением сказать, что данные налоговые реформы осуществлены в целях повышения доходов физических лиц и эффективного обеспечения уровня доходности.

В частности, с 1998 по 2010 годы максимальная граница этого налога снизилась с 45% до 22%, промежуточная граница – с 30% до 17%, нижняя граница – с 15% до 11%. Не будет преувеличением сказать, что данные налоговые реформы осуществлены в целях повышения доходов физических лиц и эффективного обеспечения уровня доходности.

Теперь, давайте, рассмотрим это на конкретном примере. Например, физическому лицу А за январь месяц начислено 400.000 сумов заработной платы. В январе 2010 года минимальная заработная плата составляет 37680 сумов.

1. Теперь посчитает 11% от шестикратной минимальной заработной платы. 37680 х 6=226080 сумов

226080 х 11%=24868.8 сумов – налоговая сумма

2. Для подсчета суммы от шестикратной (+1 сум) до десятикратной минимальной заработной платы, от десятикратной минимальной заработной платы вычитаем 226080 сумов (шестикратный размер минимальной зарплаты) и считаем его 17 процентов.

37680 х 10=376800 сумов

376800 – 226080=150720 сумов

150720 х 17%=25622.4 сум – налоговая сумма

3. Для подсчета суммы от десятикратного размера минимальной заработной платы (376800) до 400000 сумов, подсчитываем его 22 процента.

400000 – 376800=23200 сумов

23200 х 22%=5104 сумов – налоговая сумма

4. Теперь подсчитываем совокупность всей налоговой суммы и полученную цифру вычитаем из заработной платы (400.000 сумов).

24868.8+25622.4+5104=55595.2 сумов – общая налоговая сумма

400000-55595.2=344404.8 сумов – сумма, полученная после взимания налога.

Кроме того, из начисленной зарплаты осуществляются отчисления в профсоюз – 1%, а с 2010 года в Пенсионный фонд – 4% (в 2009 году – 3,5%), с 2005 года – 1 % в индивидуальный накопительский пенсионный счет граждан.

5. Отчисление в профсоюз

400000 х 1%=4000 сумов

6. Отчисление в Пенсионный фонд

400000 х 4%= 16000 сумов

7. Отчисляемой базой на индивидуальных накопительных пенсионных счетах граждан является начисленная зарплата (400000 сумов), результат вычитается из общей налоговой суммы (55595.2 сумов).

400000 х 1%=4000 сумов

55595.2-4000=51595.2 сумов – сумма налога, оплачиваемая в государственный бюджет

8. Таким образом, от начисленной заработной платы вычитаем все выплаты.

400000-55595.2-4000-16000=324404.8 сума – размер выплачиваемой заработной платы

Кроме того, начиная с 1 января 2010 года внедрены дополнительные льготы в виде отчислений от налогооблагаемого дохода средств, направляемых в добровольном порядке на индивидуальный накопительский пенсионный счет граждан, а также средств, оплачиваемых для обучения в вузах страны.

Необходимо отметить, что выше мы постарались более проще и понятнее объяснить порядок начисления налога на доходы физических лиц и отчислений в госбюджет. Мы думаем, что будь мы экономистами или юристами или представителями другой сферы, мы имеем экономическое право знать о том, сколько налогов мы платим со своих доходов.

Налоги можно сравнить с артериями государства. Насколько важны для жизни человека кровяные артерии, настолько значительны для деятельности государства и налоги. Следовательно, как нет государства без налогов, так и не может быть налогов без государства. Это означает, что мы должны своевременно, в полной мере и осознанно платить налоги.

Что такое налоги на заработную плату? | Типы, обязанности работодателя и многое другое

Работодатели выполняют множество обязанностей, включая расчет и удержание налогов с заработной платы и других отчислений. Но что именно включают в себя налоги на заработную плату? И как узнать, сколько удерживать из заработной платы сотрудников? Если вам интересно узнать о налогах на заработную плату, не бойтесь — разбивка налогов на заработную плату здесь.

Что такое налоги на заработную плату?

Как работают налоги с заработной платы? Налоги на заработную плату представляют собой особый вид налога на заработную плату. Не все налоги на заработную плату являются налогами на заработную плату. Вместо этого налоги на заработную плату состоят из налога на Федеральный закон о страховых взносах (FICA). Итак, что такое налог FICA?

Налог FICA представляет собой комбинацию налогов социального обеспечения и Medicare. Правительство использует средства от двух налогов для различных программ:

- Налог на социальное обеспечение : Пособия для пенсионеров, иждивенцев пенсионеров, инвалидов и их иждивенцев.

- Налог на Medicare : Финансирует медицинские льготы для людей в возрасте 65 лет и старше, инвалидов и лиц с определенными заболеваниями.

Налоги Social Security и Medicare имеют разные налоговые ставки. Кроме того, существует дополнительный налог Medicare для квалифицированных сотрудников (мы вернемся к этому позже).

С чего взимаются налоги с заработной платы? Работодатели должны удерживать эти налоги из заработной платы своих работников. Но не удерживать всю сумму каждого налога с работника. Работодатели разделяют ответственность за уплату налогов FICA со своими работниками. Покажите налог на заработную плату в платежной ведомости для ваших сотрудников.

Самозанятые лица не освобождаются от уплаты федеральных налогов на заработную плату. Вместо уплаты налога FICA они должны платить налог на самозанятость. Закон о взносах на самозанятых (SECA) требует, чтобы самозанятые лица платили налоги на социальное обеспечение и Medicare. SECA не распределяет налог между работником и работодателем. Вместо этого самозанятые лица должны сами платить весь налог.

Прочие налоги на заработную плату

Опять же, не все налоги на заработную плату являются налогами на заработную плату. Люди обычно называют все налоги, вычитаемые из фонда заработной платы, налогами на фонд заработной платы. Но существует множество видов налогов на трудоустройство.

Но существует множество видов налогов на трудоустройство.

Налоги на заработную плату включают:

- Федеральный подоходный налог

- Государственный подоходный налог

- Местный подоходный налог

- Федеральный налог на безработицу (FUTA)

- Государственный налог на безработицу (SUTA)

Наемные работники не платят все налоги. И точно так же работодатели не платят все налоги на занятость.

Подоходный налог взимается только с заработной платы работников. Федеральные налоги на безработицу — это налоги только для работодателей. Налоги штата по безработице обычно взимаются только с работодателей, но в некоторых штатах требуется, чтобы и работодатели, и работники вносили свой вклад в налог (например, Пенсильвания).

Ни один владелец бизнеса не любит делать ошибки в начислении заработной платы.

Загрузите наше БЕСПЛАТНОЕ руководство Избегайте этих 10 распространенных ошибок при расчете заработной платы , чтобы узнать о наиболее распространенных ошибках при расчете заработной платы и о том, как их избежать.

Получите мое бесплатное руководство!

Ставки налога на заработную плату

Работники платят ту же сумму налога FICA на заработную плату, что и работодатели, поскольку общая сумма делится поровну. Самозанятые лица должны платить всю сумму обоих налогов. Итак, сколько составляют налоги на заработную плату для наемных работников, работодателей и самозанятых?

Налоговые ставки Social Security и Medicare

Чтобы узнать, какую сумму налога FICA необходимо заплатить или удержать, разбейте его на две части налога: Social Security и Medicare.

Налог на социальное обеспечение имеет более высокую ставку налога. Это фиксированная ставка 12,4%, но она применяется только к первым $160 200, которые сотрудник заработает в 2023 году. Базовая заработная плата социального обеспечения обычно меняется каждый год. Поделите общий процент поровну между вами и вашими сотрудниками. Удерживайте 6,2% из заработной платы ваших сотрудников и вносите 6,2% в качестве работодателя (12,4% / 2).

Налог Medicare имеет фиксированную налоговую ставку в размере 2,9%. Как и налог на социальное обеспечение, работники и работодатели поровну делят общий налог. Таким образом, работодатели и работники платят по 1,45 % (2,9 %).%/2). В отличие от социального обеспечения, здесь нет базы заработной платы или верхнего предела заработной платы, облагаемой налогом на Medicare. Вместо этого существует дополнительный налог Medicare в размере 0,9%, если сотрудники зарабатывают больше определенной суммы.

Дополнительные налоги Medicare применяются к сотрудникам в зависимости от статуса регистрации:

- Совместная регистрация в браке: 250 000 долларов США

- Замужние подают отдельно: 125 000 долларов США

- Одноместный: 200 000 долларов

Сотрудники, которые зарабатывают выше порога, должны платить 2,35% налога на Medicare (1,45% + 0,9%). Работодатели продолжают платить 1,45%, поскольку дополнительная налоговая ставка Medicare распространяется только на сотрудников.

Ставка налога на самозанятость

Налог SECA в основном такой же, как налог FICA, за исключением того, что одно лицо платит общую сумму по каждому налогу.

Налог на социальное обеспечение составляет 12,4%, а Medicare — 2,9%. Таким образом, комбинированная ставка налога SECA составляет 15,3%.

Самозанятость Налоги на социальное обеспечение применяются только к первым 160 200 долларам заработной платы самозанятого лица.

Самозанятое лицо также должно полностью уплатить 2,9% налога Medicare. Заработная плата самозанятых также облагается дополнительным налогом Medicare (0,9%). Если применяется дополнительный налог Medicare, общая налоговая ставка составляет 3,8% (2,9% + 0,9%). Максимальной суммы налога Medicare, которую может заплатить физическое лицо, не существует.

Часто задаваемые вопросы о налоге на заработную плату

Остались вопросы о налогах на заработную плату? Взгляните на некоторые часто задаваемые вопросы.

1.

Является ли федеральный подоходный налог налогом на заработную плату?

Является ли федеральный подоходный налог налогом на заработную плату?Федеральный удержанный налог — это налог, рассчитываемый при начислении заработной платы, но это не налог на заработную плату. Вместо этого федеральное удержание является налогом на занятость. Другое название федерального удержания — федеральный подоходный налог.

2. Могут ли работодатели заставить работников уплатить полную сумму налога FICA?

Нет. Федеральный закон требует, чтобы работодатели равномерно распределяли налог FICA со своими работниками. Только самозанятые платят все налоги на социальное обеспечение и Medicare.

3. Что произойдет, если работник достигнет базовой заработной платы Социального обеспечения в середине платежного периода?

Если работник соответствует налоговой базе социального обеспечения по заработной плате в середине платежного периода, рассчитывайте налог только на заработную плату до указанной суммы.

Допустим, сотрудник получает зарплату раз в две недели и достигает базовой заработной платы в конце первой недели платежного периода. Общая зарплата работника составляет 6000 долларов. Разделите валовую заработную плату на два и примените налог на социальное обеспечение к первой половине валовой заработной платы (6000 долл. США / 2 = 3000 долл. США).

Общая зарплата работника составляет 6000 долларов. Разделите валовую заработную плату на два и примените налог на социальное обеспечение к первой половине валовой заработной платы (6000 долл. США / 2 = 3000 долл. США).

Эта статья обновлена с даты ее первоначальной публикации 20 октября 2015 г.

Это не юридическая консультация; Для большей информации, пожалуйста нажмите сюда.

5 шагов к управлению налогами на заработную плату

Вспомните свою первую настоящую зарплату. Вы можете вспомнить шок, когда увидели, что сумма вашего чека намного меньше суммы, которую вы заработали. Конечно, ваш работодатель уменьшил вашу зарплату с рядом вычетов по различным налогам. И как работодатель, вы также будете удерживать налоги из заработной платы ваших сотрудников и вносить эти суммы в соответствующие налоговые органы. Вы также будете платить определенные налоги из собственных средств в зависимости от того, что вы платите своим сотрудникам.

Что такое налоги с заработной платы?

Налоги, которые вы обязаны удерживать, и те, которые вы должны платить, напрямую включают в себя ваши налоги на заработную плату. Удержанные суммы включают федеральный налог, налог штата и, возможно, местный подоходный налог, а также половину налогов FICA (Social Security и Medicare). Суммы, выплачиваемые непосредственно из средств работодателя, включают вторую половину налогов FICA, федеральные налоги и налоги штата по безработице, а в некоторых штатах — налоги на страхование по нетрудоспособности.

Удержанные суммы включают федеральный налог, налог штата и, возможно, местный подоходный налог, а также половину налогов FICA (Social Security и Medicare). Суммы, выплачиваемые непосредственно из средств работодателя, включают вторую половину налогов FICA, федеральные налоги и налоги штата по безработице, а в некоторых штатах — налоги на страхование по нетрудоспособности.

Пять шагов к контролю налогов на заработную плату

Ключом к контролю над налоговыми обязательствами по заработной плате является своевременное осуществление всех платежей, чтобы избежать дорогостоящих штрафов. С этой целью мы поможем вам оставаться в курсе правил, проведя вас по следующим темам:

- Шаг 1: Узнайте, кто ваши налогооблагаемые работники. Во-первых, определите, кто из ваших работников является «наемным работником», а не независимым подрядчиком. Налоги с заработной платы уплачиваются только в отношении наемных работников. Вообще говоря, ключевым вопросом является степень контроля, который вы осуществляете над работником.

Если у вас есть право определять, что делает работник и когда, где или как выполняется работа, тогда рабочий является наемным работником.

Если у вас есть право определять, что делает работник и когда, где или как выполняется работа, тогда рабочий является наемным работником. - Шаг 2: Определите, какая компенсация подлежит налогообложению. Затем определите, какие формы вознаграждения работникам облагаются налогом в дополнение к базовой заработной плате и окладам и какие формы могут уменьшить сумму налогооблагаемого вознаграждения. Среди различных элементов, которые вы захотите рассмотреть, есть: чаевые, возмещение расходов, дополнительные льготы, страховые взносы на здоровье и жизнь, бонусы, пенсионные взносы и безналичные платежи.

- Шаг 3: Определите, какие налоги на заработную плату применяются. Знайте различные виды налоговых обязательств, которые возникают, когда у вас есть сотрудники. Обычно вы удерживаете федеральный подоходный налог и налог штата из заработной платы ваших сотрудников. Вы также удерживаете половину налогов FICA (налоги на социальное обеспечение и медицинскую помощь) из заработной платы ваших сотрудников. Кроме того, из собственных средств вы обычно платите соответствующую половину налогов FICA, а также федеральные налоги и налоги штата по безработице. Узнайте, как рассчитать и оплатить суммы, которые должны быть выплачены. Публикация IRS 15, (циркуляр E) Налоговый справочник работодателя, может помочь вам понять ваши федеральные налоговые обязательства.

- Шаг 4: Ознакомьтесь с налоговыми декларациями и платежами по заработной плате. Узнайте о формах, декларациях, процедурах подачи и уплаты налогов на заработную плату. Знайте сроки подачи и оплаты и отмечайте важные даты в своем календаре. Публикация 15 IRS, упомянутая выше, содержит полезную информацию о федеральном депозите и требованиях к подаче документов. Обратите внимание, что графики платежей часто отличаются от графиков подачи деклараций, а налоги по безработице сообщаются и уплачиваются отдельно от подоходного налога и платежей FICA. Остерегайтесь штрафов, которые вы понесете, если не оплатите или не подадите своевременную декларацию.

Если у вас есть право определять, что делает работник и когда, где или как выполняется работа, тогда рабочий является наемным работником.

Если у вас есть право определять, что делает работник и когда, где или как выполняется работа, тогда рабочий является наемным работником. Кроме того, из собственных средств вы обычно платите соответствующую половину налогов FICA, а также федеральные налоги и налоги штата по безработице. Узнайте, как рассчитать и оплатить суммы, которые должны быть выплачены. Публикация IRS 15, (циркуляр E) Налоговый справочник работодателя, может помочь вам понять ваши федеральные налоговые обязательства.

Кроме того, из собственных средств вы обычно платите соответствующую половину налогов FICA, а также федеральные налоги и налоги штата по безработице. Узнайте, как рассчитать и оплатить суммы, которые должны быть выплачены. Публикация IRS 15, (циркуляр E) Налоговый справочник работодателя, может помочь вам понять ваши федеральные налоговые обязательства.