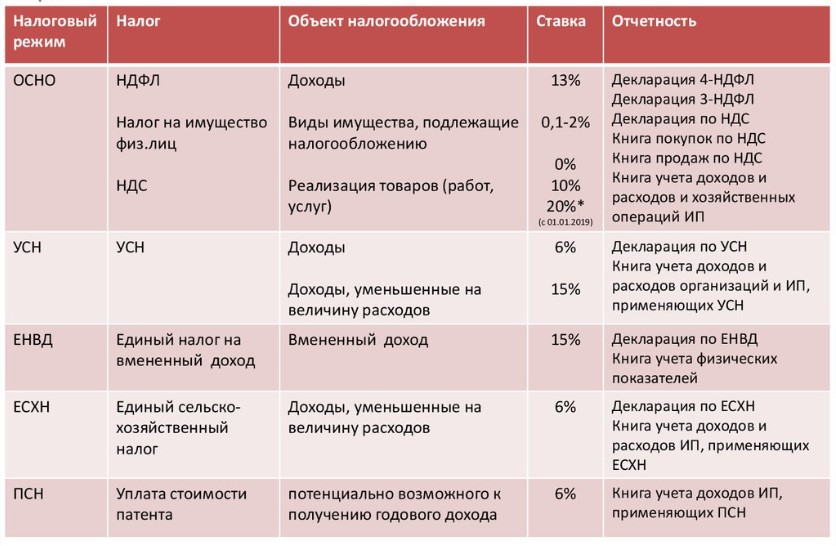

Может ли ИП платить НДС на УСН

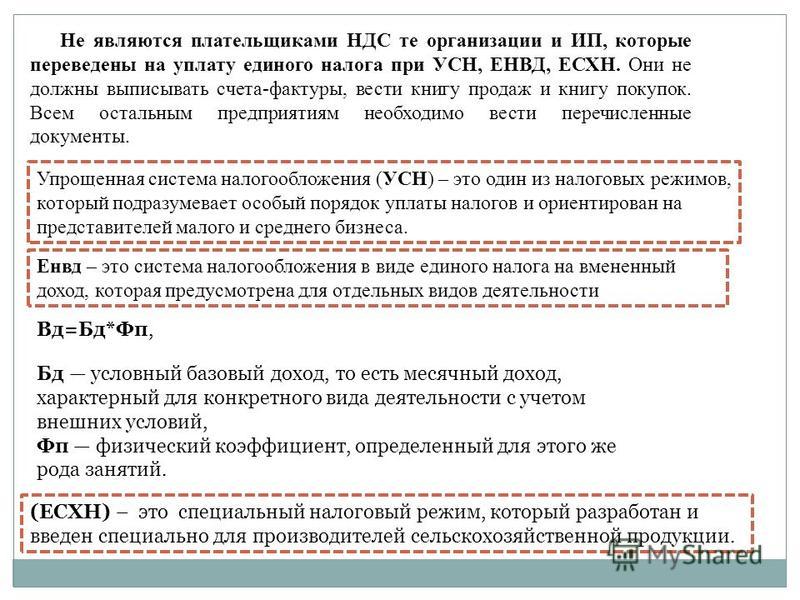

Индивидуальные предприниматели, находящиеся на выгодной и экономичной для них упрощенной системе налогообложения (УСН), не признаются налогоплательщиками по НДС (п. 3 ст. 346.11 НК РФ). При этом, в некоторых случаях обязанность уплаты налога у них возникает. Рассмотрим, может ли ИП платить НДС, работая на «упрощенке».

Возможна ли уплата НДС в добровольном порядке?

Ответим сразу: да, возможна — такое право у «упрощенцев» есть. Согласно п.5 ст.173 НК РФ, находясь на упрощенном спецрежиме, ИП может выделить НДС в счете-фактуре и выставить его своему покупателю. По окончании квартала, до 25 числа, у него возникает обязанность составить декларацию НДС, заполнив 12 раздел, и, соответственно, уплатить налог. Основанием является именно счет-фактура: даже если в договоре прописан НДС, и в платежке от покупателя также выделена сумма налога, без оформления счета-фактуры платить и отчитываться по НДС не нужно. При этом существует важный аспект: начислить УСН предприниматель обязан со всей суммы выручки вместе с начисленным сверху НДС, т. к. налоговую базу уплаченный налог в этом случае не уменьшает.

к. налоговую базу уплаченный налог в этом случае не уменьшает.

Калькулятор по теме: Калькулятор НДС Калькулятор НДС позволяет рассчитать сумму НДС, выделить НДС из назначенной суммы, а также начислить налог на добавленную стоимость на сумму. Воспользуйтесь нашим калькулятором по НДС и бесплатно рассчитайте сумму налога.

В связи с этим возникает другой вопрос: может ли ИП платить НДС на УСН и при этом ставить величину входящего налога к вычету? Нет, законодательно делать это запрещено: выставление счета-фактуры согласно п.5 ст.173 – это исключение из правил п. 3 ст. 346.11 НК РФ, по которой упрощенцы не считаются плательщиками НДС.

Когда ИП-«упрощенцы» идут на уплату НДС осознанно? Часто такое бывает по просьбе или вследствие ультиматума контрагента: многие компании занимают принципиальную позицию и отказываются сотрудничать с ИП, не работающими с НДС. Чтобы не потерять крупного заказчика, предприниматели подсчитывают ожидаемую прибыль от такой сделки и соглашаются все же выставить счет-фактуру с последующей уплатой налога. Иногда им удается договориться о скидке к стоимости на сумму НДС и не выставлять счет-фактуру, обычно это происходит, когда стороны достаточно сильно заинтересованы в заключении договора.

Иногда им удается договориться о скидке к стоимости на сумму НДС и не выставлять счет-фактуру, обычно это происходит, когда стороны достаточно сильно заинтересованы в заключении договора.

Может ли ИП платить НДС принудительно

В отдельных случаях плательщиком НДС ИП на УСН становится вынужденно. В Налоговом Кодексе перечислен ряд этих случаев:

1. Налоговый агент при сделках с иностранными компаниями (НК РФ, п. 1 ст. 161 ). Если ИП заказывает товар (услуги, работы) у иностранного контрагента, не имеющего представительства в РФ, но местом сделки выступает российская территория, он обязан исчислить и уплатить НДС как налоговый агент за иностранца. Далее необходимо выставить самому себе от имени иностранной компании счет-фактуру и задекларировать налог. Уплатить сумму налога нужно, переведя сумму оплаты в иностранной валюте в рубли по курсу ЦБ и исчислив сумму НДС сверху.

2. Налоговый агент при операциях с госорганами (п. 3 ст. 161 НК РФ). Если ИП на УСН арендует или покупает имущество у государственного предприятия федерального, регионального или местного уровня, также возникает обязанность рассчитать и уплатить НДС за бюджетную структуру.

3. Налоговый агент при прочих сделках, перечисленных в ст. 161 НК РФ: при продаже конфиската, кладов, скупленных ценностей, реализации лома отходов черных и цветных металлов, сырых шкур животных, вторичного алюминия, макулатуры.

4. ИП на УСН платит НДС при импорте товара через таможенную границу. НДС при этом рассчитывается исходя из таможенной, а не договорной стоимости товара, и подлежит обязательной уплате в таможенные органы.

5. Проведение операций по договору совместной деятельности, простого товарищества, доверительного управления имуществом (ст. 174.1 НК РФ). Счета-фактуры выставляются ответственным участником – продавцом.

Посредники в НДС-операциях налог не платят, но ИП на УСН, работающие по агентским и комиссионным договорам с компаниями на ОСНО, обязаны выставлять счета-фактуры за своих партнеров. Если они продают товар (работы, услуги) от своего имени или от имени партнера, находящегося на общей системе, то обязаны оформить счет-фактуру и отразить ее в журнале счетов-фактур.

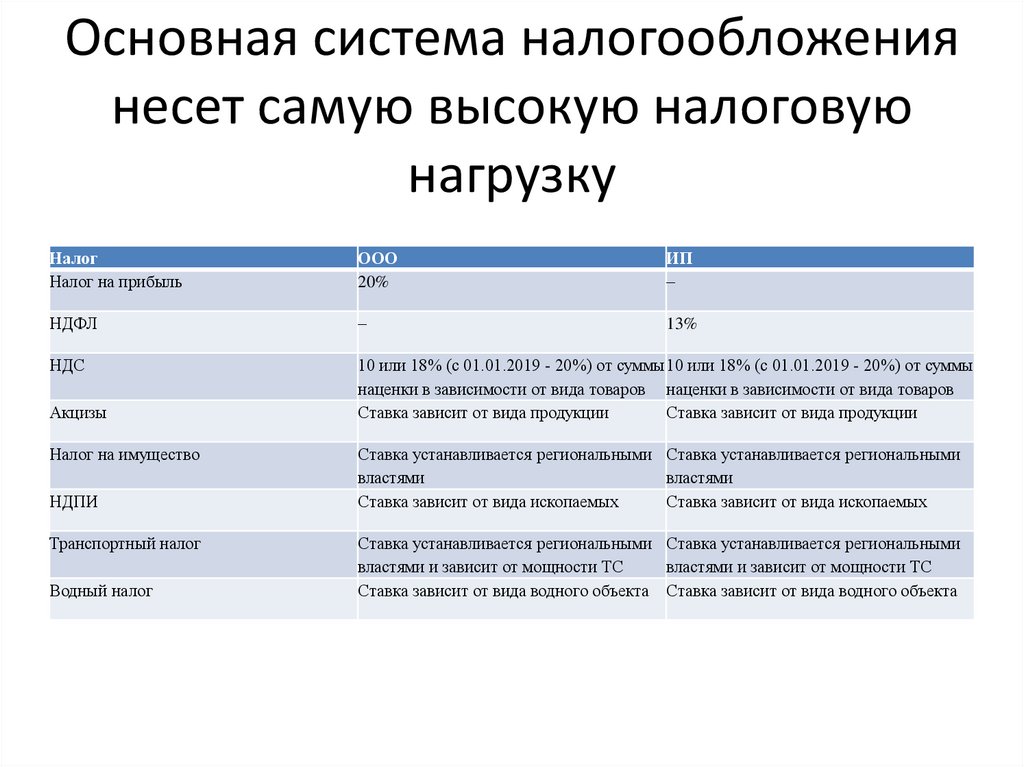

ИП обязан платить НДС, если выберет общую систему налогообложения. Он приобретает те же права и обязанности налогоплательщика НДС, что и юридические лица. В этом случае ИП получает право не только выставлять счета-фактуры, но и принимать входящий налог к вычету. Вместо налога на прибыль предпринимателем уплачивается НДФЛ с суммы чистой прибыли и составляется декларация 3-НДФЛ.

Заключение

Платит ли ИП НДС на «упрощенке» добровольно или характер заключаемых сделок вынуждает его становиться плательщиком НДС, главное для предпринимателя — взвешивать все доводы «за» и «против» такой сделки. Стоит рассчитывать, принесут ли ему, как упрощенцу, данные операции достаточный доход или же рациональнее будет отказаться от заключения договора.

Специализация: все виды систем налогообложения, бухотчетность, МСФО

Эксперт в сфере права, бухучета, финансов и налогообложения. Общий стаж профессиональной деятельности с 2007 года. За это время успешно работала на должностях налогового консультанта, заместителя главного бухгалтера, главного бухгалтера, финансового директора. Автор множества публикаций по практическому применению бухгалтерского, налогового и трудового законодательства для различных профессиональных электронных СМИ. С отличием окончила факультет управления и психологии Кубанского государственного университета и Адыгейский государственный университет по специальности «Бухгалтерский учет и аудит».

Общий стаж профессиональной деятельности с 2007 года. За это время успешно работала на должностях налогового консультанта, заместителя главного бухгалтера, главного бухгалтера, финансового директора. Автор множества публикаций по практическому применению бухгалтерского, налогового и трудового законодательства для различных профессиональных электронных СМИ. С отличием окончила факультет управления и психологии Кубанского государственного университета и Адыгейский государственный университет по специальности «Бухгалтерский учет и аудит».

Платят ли ИП на УСН НДС | | Infopro54

По общему правилу индивидуальные предприниматели, применяющие упрощенную систему налогообложения, налог на добавленную стоимость не платят. Это следует из ст. 346.11 НК РФ. Однако из этого правила есть исключения. О том, когда ИП придется заплатить НДС, читайте в этой статье.

Содержание

- Можно ли ИП оплачивать НДС добровольно

- Если ИП выставил НДС по ошибке

- Импорт товара

- Операции с госимуществом

Можно ли ИП оплачивать НДС добровольно

В некоторых ситуациях ИП, применяющий упрощенку, готов оплачивать НДС добровольно. Такая ситуация может возникнуть в интересах бизнеса, если контрагент работает на ОСНО. В этом случае он не сможет приобрести товар у ИП, поскольку у организации-покупателя не получится возместить НДС. Контрагент тогда может отказываться сотрудничать с этим ИП.

Такая ситуация может возникнуть в интересах бизнеса, если контрагент работает на ОСНО. В этом случае он не сможет приобрести товар у ИП, поскольку у организации-покупателя не получится возместить НДС. Контрагент тогда может отказываться сотрудничать с этим ИП.

Если для предпринимателя важно данное партнерство и он согласен, то может сам выставить счет-фактуру с налогом, а затем перечислить его государству.

Если ИП выставил НДС по ошибке

Предпринимателю придется заплатить налог на добавленную стоимость, если он выставил его в накладной по ошибке. Также необходимо будет сдать декларацию по НДС. В нее нужно включить сведения из выставленных счетов-фактур.

Импорт товара

Еще одна необходимость уплатить НДС у ИП возникает, если он приобретает товар у иностранного контрагента. Есть два варианта уплаты налога на добавленную стоимость. Они зависят от того, из какой страны поставщик:

- Если товар поставляется из Беларуси, Казахстана, Армении или Киргизии (страны ЕАЭС), то НДС платится после принятия товара к учету.

- За товар из остальных стран НДС платится на таможне.

В обоих случаях налог рассчитывается с суммы стоимости товара и таможенных пошлин, а также акцизов.

Если импортный товар приобретен на территории РФ, обязанность уплаты НДС будет зависеть от того, есть ли у продавца постоянное представительство в России. Если его нет — придется оплачивать налог.

Операции с госимуществом

Если ИП покупает или арендует имущество государства, ему также придется заплатить НДС. Это связано с тем, что сами госучреждения оплатить налог не смогут.

Тем не менее в ряде случаев ИП освобождается от налогов при работе с госимуществом. Например, предприниматель арендует помещение, принадлежащее государству, и хочет его выкупить. Недвижимость находится в аренде более двух лет, у ИП отсутствуют долги по арендной плате, пени и штрафы. Помещение не входит в перечень, свободный от прав третьих лиц. Также предприниматель должен относиться к субъектам малого или среднего бизнеса на дату заключения договора.

Необходимо учесть, что если предприниматель выставил НДС в счет-фактуре покупателю, а затем уплатил этот налог, то зачесть его в расходы по УСН не получится. При необходимости, можно изменить систему налогообложения. Сделать это можно с помощью бесплатного сервиса reg.akbars.ru.

Оформление налогов в цифровом виде — подача деклараций по НДС — Business Central

- Статья

- 9 минут на чтение

Налогово-таможенная служба Ее Величества (HMRC) реализовала первые шаги Введение налоговой цифровой информации , которая налагает новые требования на зарегистрированные плательщики НДС предприятия, превышающие пороговое значение НДС. Business Central поддерживает первые раунды Введение налога в цифровую форму , вступившего в силу в апреле 2019 года:

Ведение учета в цифровом виде

Предприятия теперь должны вести все свои записи в цифровом виде.

Для пользователей финансовых систем, таких как Business Central, это требование уже выполнено, поскольку они уже ведут свои записи в цифровом виде.Подайте декларацию по НДС в электронном виде с помощью программного обеспечения, признанного HMRC.

Для пользователей финансовых систем, таких как Business Central, это требование уже выполнено, поскольку они уже ведут свои записи в цифровом виде.

Для пользователей финансовых систем, таких как Business Central, это требование уже выполнено, поскольку они уже ведут свои записи в цифровом виде.С 2021 года электронные выписки также должны включать информацию, помогающую предотвратить мошенничество. Дополнительные сведения см. в разделе Отправка данных для предотвращения мошенничества.

Business Central поддерживает программу Making Tax Digital и службу GovTalk.

Цифровое преобразование налога для возможностей НДС в Dynamics 365 Business Central

В Business Central вы можете использовать отчет о декларации по НДС для создания отчетов по НДС. Функции Making Tax Digital VAT расширяют эту возможность для связи с HMRC. Например, расширение Making Tax Digital VAT позволяет вам:

- Получить обязательства по НДС из HMRC .

- Получать напоминания об обязательствах по НДС, которые приближаются или уже просрочены

- Подача деклараций по НДС в HMRC

- Посмотреть декларацию по НДС

- Просмотр платежей по НДС с HMRC

- Просмотр обязательств по НДС с HMRC

Настройка Making Tax Digital для НДС

Интеграция Making Tax Digital использует служебное соединение для связи с HMRC. Чтобы упростить установление связи, Business Central предоставляет сервисное соединение HMRC VAT Setup , которое содержит большую часть информации, необходимой для связи с HMRC. Чтобы закончить соединение, вы должны дать Приложение Dynamics 365 Business Central MTD НДС имеет право взаимодействовать с HMRC от вашего имени. Microsoft управляет приложением Dynamics 365 Business Central MTD VAT на веб-сайте HMRC, и приложение является обязательным для подключения. Вы даете разрешение, запрашивая код авторизации у HMRC, а затем копируя код в соединение со службой. Следующие шаги описывают, как настроить подключение службы.

Чтобы упростить установление связи, Business Central предоставляет сервисное соединение HMRC VAT Setup , которое содержит большую часть информации, необходимой для связи с HMRC. Чтобы закончить соединение, вы должны дать Приложение Dynamics 365 Business Central MTD НДС имеет право взаимодействовать с HMRC от вашего имени. Microsoft управляет приложением Dynamics 365 Business Central MTD VAT на веб-сайте HMRC, и приложение является обязательным для подключения. Вы даете разрешение, запрашивая код авторизации у HMRC, а затем копируя код в соединение со службой. Следующие шаги описывают, как настроить подключение службы.

Примечание

В следующей процедуре описаны шаги по настройке Making Tax Digital в Business Central онлайн. Если вы используете Business Central локально, выполните некоторые дополнительные действия. Дополнительные сведения см. в разделе Требования к установке для локальных версий, прежде чем приступать к настройке подключения к службе.

Выберите значок, введите Service Connections

На странице Service Connections выберите HMRC VAT Setup .

Чтобы открыть веб-сайт GOV.UK и запросить код авторизации, выберите Процесс , затем Запросить код авторизации , а затем выберите Продолжить .

Войдите, используя свои учетные данные HMRC. Чтобы разрешить Приложение Dynamics 365 Business Central MTD НДС для взаимодействия с HMRC от вашего имени выберите Предоставить полномочия .

На странице подтверждения отображается сообщение «Авторизация предоставлена» и код авторизации. Чтобы скопировать код авторизации, выберите Копировать .

Вернитесь к настраиваемому сервисному соединению и вставьте код авторизации в поле Введите код авторизации .

Затем выберите Введите . Обратите внимание, что код авторизации действителен в течение 10 минут. Чтобы установить соединение, вы должны ввести код в Business Central до истечения срока его действия.Примечание

Business Central будет использовать код авторизации, чтобы проверить, может ли соединение службы обмениваться данными с HMRC. Если подключение выполнено успешно, на странице подтверждения вам будет предложено подтвердить свой регистрационный номер плательщика НДС. Чтобы открыть страницу Информация о компании и убедиться, что номер правильный и тот, который вы использовали для регистрации в HMRC, выберите Да .

Затем выберите Введите . Обратите внимание, что код авторизации действителен в течение 10 минут. Чтобы установить соединение, вы должны ввести код в Business Central до истечения срока его действия.

Затем выберите Введите . Обратите внимание, что код авторизации действителен в течение 10 минут. Чтобы установить соединение, вы должны ввести код в Business Central до истечения срока его действия.Вы также должны заполнить поля в Настройка отчета по НДС стр. Наведите курсор на поле, чтобы прочитать краткое описание. Дополнительные сведения см. в разделе Настройка отчетности по НДС.

Важно

Начиная с марта 2022 г. служба IP-адресов пользователей должна указывать конечную точку для службы, которую ваша компания использует для извлечения и отправки IP-адреса пользователя, отправляющего отчет по НДС. Дополнительные сведения см. в разделе IP-адреса.

Дополнительные сведения см. в разделе IP-адреса.

Требования к установке для локальных версий

Вы должны добавить конфигурацию отчета по НДС в Страница конфигурации отчетов по НДС .

а. Создайте новую конфигурацию и выберите тип возврата НДС.

б. Дайте конфигурации описательное имя, например HMRC MTD .

с. В поле Suggest Lines Codeunit ID выберите codeunit 745 .

д. В поле Content Codeunit ID выберите codeunit 10531 .

эл. В поле Submission Codeunit ID выберите codeunit 10532 .

ф. В Подтвердите поле Codeunit ID , выберите codeunit 10533 .

г. Заполните оставшиеся поля по мере необходимости. Наведите курсор на поле, чтобы прочитать краткое описание.Необходимо отредактировать настройку отчета по НДС на странице Настройка отчета по НДС .

а. Разверните экспресс-вкладку Return Period .

б. В поле Report Version выберите конфигурацию отчета по НДС, созданную на предыдущем шаге.

с. В Manual Receive Codeunit ID , выберите codeunit 10534 .

д. В поле Receive Submitted Return Codeunit ID выберите codeunit 10536 .

эл. Необязательно: Если вы хотите автоматически обновлять информацию об обязательствах по НДС, укажите, как часто это делать в поле Период обновления задания , а затем укажите codeunit 10535 в поле Auto Receive Codeunit ID .

ф. Заполните оставшиеся поля по мере необходимости. Наведите курсор на поле, чтобы прочитать краткое описание.Создайте регистрацию приложения для Business Central на портале Azure. Дополнительные сведения см. в разделе Регистрация Business Central On-Premises в Azure AD для интеграции с другими службами.

При настройке подключения службы в Business Central вам потребуется следующая информация из регистрации:- Идентификатор клиента

- Секрет клиента

- URL-адрес перенаправления

При настройке подключения службы в Business Central вам потребуется следующая информация из регистрации:

При настройке подключения службы в Business Central вам потребуется следующая информация из регистрации:Обязательства по НДС

HMRC ведет список обязательств по НДС для компаний, в котором указаны периоды, за которые они должны отчитываться по НДС, и сроки подачи отчета. HMRC предоставляет эту информацию через свои API, что позволяет Business Central извлекать обязательства. Business Central сохраняет обязательства по НДС как Периоды возврата НДС и использует их для:

- Напоминает вам о подлежащих или просроченных декларациях по НДС.

- Автоматически вводить даты начала и окончания при создании деклараций по НДС.

Чтобы получить периоды возврата НДС из HMRC

- Выберите значок, введите Периоды возврата НДС , а затем выберите соответствующую ссылку.

- На странице Периоды возврата НДС выберите действие Получить периоды возврата НДС .

- Введите Начальная дата и Конечная дата , чтобы указать период, за который нужно получить периоды возврата НДС, а затем выберите OK .

Обязательства по НДС теперь получены из HMRC, и вы можете просмотреть их на странице Периоды возврата НДС . Страница подтверждения показывает, сколько обязательств было получено.

Примечание

Не создавайте периоды возврата НДС вручную при подаче декларации по НДС в HMRC. Периоды возврата НДС должны быть получены из HMRC, используя шаги, описанные выше. Их создание вручную приведет к невозможности подачи декларации по НДС.

Декларация по НДС

Используйте этот отчет для подачи НДС по документам купли-продажи. Например, заказы на покупку и продажу, счета-фактуры и кредит-ноты.

Чтобы создать и отправить декларацию по НДС

Выберите значок, введите Периоды возврата НДС , а затем выберите соответствующую ссылку.

На странице Периоды возврата НДС выберите соответствующий период, а затем выберите действие Создать декларацию по НДС .

Если вы хотите открыть декларацию по НДС, на странице подтверждения выберите Да .

На странице Декларация по НДС для расчета и подготовки сумм для декларации по НДС выберите Обработать , а затем выберите действие Предложить строки .

Заполните необходимые поля и нажмите кнопку OK . Наведите курсор на поле, чтобы прочитать краткое описание.

суммы НДС отображаются в 9Раздел 0059 Строки отчета на странице Декларация по НДС .

Чтобы деблокировать декларацию по НДС и подготовить ее к отправке, выберите Процесс , а затем выберите действие Деблокировать . После публикации декларации по НДС вы не сможете ее редактировать.

Если вам нужно что-то изменить, вы должны заново открыть возврат. Выпуская декларацию по НДС, она не подается.Чтобы подать декларацию по НДС в HMRC, выберите Process , а затем выберите Отправить действие .

Если вам нужно что-то изменить, вы должны заново открыть возврат. Выпуская декларацию по НДС, она не подается.

Если вам нужно что-то изменить, вы должны заново открыть возврат. Выпуская декларацию по НДС, она не подается.Успешная подача декларации по НДС приведет к статусу Принято в декларации по НДС. Этот статус основан на результате подачи в HMRC. Если статус после подачи не установлен на Утверждено , ранее поданная декларация по НДС может быть получена из HMRC.

Чтобы получить ранее поданные декларации по НДС от HMRC

- Выберите значок, введите Периоды возврата НДС , а затем выберите соответствующую ссылку.

- На странице Периоды возврата НДС выберите соответствующий период возврата НДС.

- На странице Карточка периода возврата НДС выберите действие Получение представленных деклараций по НДС .

Обязательства и платежи по НДС

Если вы хотите проверить статус вашего НДС, вы можете получить информацию о ваших обязательствах и платежах по НДС в HMRC. Обязательства по НДС — это суммы, которые вы должны HMRC, и они показывают, есть ли непогашенные суммы к оплате. Платежи по НДС — это фактические платежи, которые ваша компания произвела в HMRC.

Чтобы получить обязательства по НДС:

- Выберите значок, введите Обязательства по НДС , а затем выберите соответствующую ссылку.

- На странице Обязательства по НДС выберите Обработать , а затем выберите Получить обязательства .

- Введите Начальную дату и Конечную дату периода, за который необходимо получить обязательства по НДС, а затем выберите OK .

Обязательства по НДС теперь получены из HMRC, и вы можете просмотреть их на Обязательства по НДС стр. Страница подтверждения показывает, сколько пассивов было получено.

Страница подтверждения показывает, сколько пассивов было получено.

Чтобы получить платежи по НДС из HMRC:

- Выберите значок, введите Платежи по НДС , а затем выберите соответствующую ссылку.

- На странице Платежи НДС выберите Обработать , а затем выберите Получить платежи .

- Введите Начальную дату и Конечную дату периода для получения платежей по НДС, а затем выберите ОК .

Платежи по НДС теперь получены из HMRC, и вы можете просмотреть их на странице Платежи по НДС . На странице подтверждения показано, сколько платежей НДС было получено.

Не входит в объем этой функции

Эта интеграция с HMRC и поддержка Making Tax Digital для НДС не включает поддержку:

Сценарии группового НДС

Если вы подаете НДС от имени группы компаний, которые имеют общий регистрационный номер НДС (групповой НДС), нет встроенного способа получения записей НДС от компаний в группе.

В настоящее время нет планов по поддержке группового НДС, и мы обращаемся к партнерам Microsoft с просьбой добавить эту функцию.Агентские услуги

Агенты могут подавать декларации по НДС от имени своих клиентов, а HMRC предоставляет агентские услуги. Business Central не поддерживает агентские услуги.

В настоящее время нет планов по поддержке группового НДС, и мы обращаемся к партнерам Microsoft с просьбой добавить эту функцию.

В настоящее время нет планов по поддержке группового НДС, и мы обращаемся к партнерам Microsoft с просьбой добавить эту функцию.Ошибки подключения к HMRC

Если вы столкнулись с ошибкой «Время ожидания операции истекло» при локальной установке Business Central, проверьте все настройки брандмауэра, которые могут блокировать обмен данными с HMRC.

Тестирование интеграции с HMRC в песочнице

Из-за ограничения HMRC невозможно отправить тестовые декларации по НДС и протестировать интеграцию в непроизводственных сценариях. Вы можете отправлять только настоящие декларации по НДС.

В некоторых онлайн-документациях HMRC используется термин Sandbox . Песочница — это среда, которую разработчики программного обеспечения, такие как Microsoft и другие, могут использовать для тестирования функций во время разработки. Эта среда не предназначена для тестирования клиентами и не связана с песочницами Business Central.

Эта среда не предназначена для тестирования клиентами и не связана с песочницами Business Central.

См. также

Отправка данных для предотвращения мошенничества

Местные функции для Соединенного Королевства

Настройка методов расчета и учета налога на добавленную стоимость

Расширение GetAddress.io для почтовых индексов Великобритании

Расширение для управления группой НДС

Настройка Business Central с помощью расширений

Работа с Business Central

Найдите бесплатные модули электронного обучения для Business Central здесь

Международные налоговые аспекты интеллектуальной собственности

Различные формы прав интеллектуальной собственности

- Патентные права предоставляются для охраны изобретений. После защиты изобретение может использоваться по лицензии или в собственном производстве патентообладателя. Изобретение защищено на короткое время от использования третьими лицами изобретателем или лицензиатом.

- Формулы/процессы это права, которые защищают авторов от использования/эксплуатации их формул/процессов другими лицами.

- Право на промышленный образец предполагает охрану формы, конфигурации, узора или орнамента, нанесенного на изделие. Регистрация дает право запрещать другим производить изделия того же дизайна. Новизна требуется для того, чтобы образец был зарегистрирован. Это особенно полезно в таких областях, как дизайн ткани, но также применимо в мерчендайзинге персонажей.

- Товарные знаки относятся к охране изображений, символов или логотипов, которые используются в качестве отличительных знаков. Регистрация товарного знака может быть передана или лицензирована третьим лицам.

- Франшиза – это право на использование имени и товарного знака лицензиара в обмен на фиксированную плату или роялти, что также может потребовать покупки продукта у правообладателя. Классический пример — торговая марка McDonalds, где закупки гамбургеров осуществляются группой McDonalds.

- лицензия является договорным соглашением в обмен на выплату роялти между лицензиаром и лицом, желающим сделать что-то, что, если бы оно было совершено в отсутствие такой договоренности, было бы ограниченным, т.е. потому что это нарушает конкретное право.

- «Ноу-хау» – это термин, используемый для обозначения информации, касающейся навыков/способностей, которые могут быть зафиксированы на бумаге или в какой-либо другой материальной форме. «Ноу-хау» следует отличать от термина «демонстрация», который используется для обозначения информации, которая может быть эффективно передана только путем внутреннего обучения. Демонстрация обычно считается предоставлением услуг, а не передачей интеллектуальной собственности, и поэтому особый интерес представляет, если конкретное соглашение об избежании двойного налогообложения включает ноу-хау в статью «роялти», но фактически освобождает от платежей за шоу-хау. от местного налогообложения при отсутствии постоянного представительства в стране оказания услуг. В соответствии с контрактом на ноу-хау/демонстрацию после передачи информации или проведения демонстрации контракт считается фактически заключенным.

- Авторское право является исключительным правом на воспроизведение и выполнение некоторых других действий в отношении оригинального произведения, будь то литературного, художественного, музыкального или драматического. Авторское право может также существовать в отношении звукозаписей, фильмов и видео. Помимо права на копирование, авторское право также распространяется на публичные выступления, включая устную речь, джинглы и музыку. Роялти может возникнуть, если исполнитель когда-либо владел авторскими правами на свой продукт и передал эти права кому-то другому или передал их по сублицензии. Доход в виде роялти, который получает лицо, создавшее авторское право на произведение, считается доходом от торговли.

В соответствии с контрактом на ноу-хау/демонстрацию после передачи информации или проведения демонстрации контракт считается фактически заключенным.

В соответствии с контрактом на ноу-хау/демонстрацию после передачи информации или проведения демонстрации контракт считается фактически заключенным. Доход от прав интеллектуальной собственности может быть получен в виде роялти. Как и в случае с другими источниками дохода, налоговое планирование интеллектуальной собственности должно быть сосредоточено на максимизации прибыли после налогообложения. Чтобы обеспечить эффективное построение механизмов получения роялти, необходимо проанализировать, как различные страны относятся к выплатам роялти, удерживаются ли налоги с таких платежей и как учитываются доходы и расходы.

Чтобы обеспечить эффективное построение механизмов получения роялти, необходимо проанализировать, как различные страны относятся к выплатам роялти, удерживаются ли налоги с таких платежей и как учитываются доходы и расходы.

Факторы, влияющие на базу налогообложения у источника

Ниже перечислены некоторые факторы, которые могут повлиять на базу налогообложения:

смешанные (например, плата за франшизу)

b) Тип права нематериальной собственности, например, патент, авторское право, товарный знак и т. д.

c) Внутреннее законодательство страны лицензиара

d) Специфическое внутреннее законодательство страны лицензиата резиденция

e) Положения соглашений об избежании двойного налогообложения, которые могут применяться между соответствующими странами

f) Допустимые ставки роялти

Патенты

Патенты обычно используются посредством выплаты роялти от лицензиата лицензиару. Базовое налогообложение может отличаться, если роялти за патент вносится в виде ежегодного платежа или в виде единовременной выплаты. Тогда было бы важно определить, рассматривает ли внутреннее законодательство такие платежи как капитальные или доходные. Если платеж имеет доходный характер, от плательщика может потребоваться удержание подоходного налога по базовой ставке из платежа и уплата этой суммы в местную налоговую администрацию в установленный срок. Если платеж рассматривается как капитальный, важно определить, подлежат ли вычету надбавки к капиталу.

Тогда было бы важно определить, рассматривает ли внутреннее законодательство такие платежи как капитальные или доходные. Если платеж имеет доходный характер, от плательщика может потребоваться удержание подоходного налога по базовой ставке из платежа и уплата этой суммы в местную налоговую администрацию в установленный срок. Если платеж рассматривается как капитальный, важно определить, подлежат ли вычету надбавки к капиталу.

Интеллектуальная собственность представляет собой имущество, которое может быть передано и может при определенных обстоятельствах привести к налогооблагаемому приросту капитала или допустимому убытку. Обычно это подпадает под действие положений о налоге на прирост капитала, и это особенно актуально, когда права интеллектуальной собственности передаются от компании в юрисдикции с высокими налогами, где они были созданы, в оффшорную юрисдикцию с низкими налогами, где они должны использоваться. Перевод физического лица, скажем, в оффшорную структуру также может быть облагаемым переводом для целей налога на дарение.

Торговля, знаки обслуживания и образцы

Доход, полученный от торговли, знаков обслуживания и образцов, как правило, если возмещение представляет собой вознаграждение, доход будет облагаться налогом как торговый чек; если лицензионные платежи выплачиваются за использование товарного знака, знака обслуживания или дизайна (если лицензиар не оказывает никаких услуг), он может оцениваться как лицензионный доход. Если товарный знак продается за единовременную сумму, эта сумма обычно считается капиталом; однако, если бы единовременная сумма предназначалась только для лицензии, она облагалась бы налогом как доход. Опять же, могут существовать особые законодательные положения, касающиеся этих различных форм дохода, и получатели-нерезиденты могут быть полностью освобождены от налога при отсутствии постоянного представительства.

Copyright

Роялти от авторских прав обычно облагаются налогом как доход от профессиональной деятельности, если лицензионные платежи выплачиваются владельцу авторских прав, но если лицензионные платежи выплачиваются третьим сторонам в соответствии с лицензионными соглашениями, такой доход может облагаться другим налогом. В некоторых странах единовременные выплаты рассматриваются как профессиональный доход, а не как поступления от капитала. Если суммы капитала в отношении авторских прав получены лицом, не занимающимся профессиональной деятельностью, они, как правило, не облагаются подоходным налогом, а облагаются налогом на прирост капитала, например. уступка авторских прав за единовременную выплату лицом, не являющимся профессиональным автором. Если исполнитель получает капитальную сумму, которая является вспомогательной для его профессиональной деятельности, она может не облагаться подоходным налогом, например. продажа актером прав на экранизацию может считаться сделкой с капиталом и не облагаться подоходным налогом, поскольку распоряжаться авторскими правами не входит в профессию актера. В дополнение к соображениям налога на доход и прирост капитала, налог на наследство может применяться к физическим лицам, если передача осуществляется на сумму, меньшую, чем их рыночная стоимость. Конкретный обзор налогообложения артистов и спортсменов см.

В некоторых странах единовременные выплаты рассматриваются как профессиональный доход, а не как поступления от капитала. Если суммы капитала в отношении авторских прав получены лицом, не занимающимся профессиональной деятельностью, они, как правило, не облагаются подоходным налогом, а облагаются налогом на прирост капитала, например. уступка авторских прав за единовременную выплату лицом, не являющимся профессиональным автором. Если исполнитель получает капитальную сумму, которая является вспомогательной для его профессиональной деятельности, она может не облагаться подоходным налогом, например. продажа актером прав на экранизацию может считаться сделкой с капиталом и не облагаться подоходным налогом, поскольку распоряжаться авторскими правами не входит в профессию актера. В дополнение к соображениям налога на доход и прирост капитала, налог на наследство может применяться к физическим лицам, если передача осуществляется на сумму, меньшую, чем их рыночная стоимость. Конкретный обзор налогообложения артистов и спортсменов см. в налоговом бюллетене IFS «Международное налогообложение артистов и спортсменов».

в налоговом бюллетене IFS «Международное налогообложение артистов и спортсменов».

Франшизы

Платежи по франшизе обычно принимают две формы: первоначальный единовременный платеж и постоянный ежегодный гонорар. Текущие ежегодные роялти обычно считаются статьей дохода, облагаемой подоходным налогом. Единовременная выплата может быть либо статьей дохода, либо статьей капитальных поступлений, и необходимо сделать ссылку на конкретную страну проживания для надлежащего учета в этом отношении. Например, единовременная выплата роялти в Канаде обычно считается допустимым капитальным расходом, который может принимать форму как дохода, так и поступления капитала, в зависимости от того, кто является налогоплательщиком. Предприятию, производящему платеж, разрешается амортизировать 75% валовой суммы по ставке 7% на снижающийся остаток.

Ноу-хау

Обычно это облагается налогом как торговый чек в ходе обычной деятельности. Если ноу-хау остается у лицензиара для дальнейшего использования, оно рассматривается как торговая расписка; если, с другой стороны, лицензия означает, что однажды переданная информация не может быть снова использована в коммерческих целях, получение может рассматриваться как получение капитала.

В соответствии со статьей 12 типового соглашения ОЭСР об избежании двойного налогообложения, определение роялти включает ноу-хау, но не включает демонстрацию. В соответствии с типовым соглашением налог у источника на роялти взимается только в ограниченных случаях, то есть на роялти за патенты, авторские права и некоторые виды полезных ископаемых. Однако в каждом случае необходимо обращаться к статье о роялти любого применимого соглашения об избежании двойного налогообложения, чтобы определить, как эта страна будет относиться к доходам, выплачиваемым нерезидентам в рамках договора о роялти, или, в качестве альтернативы, в отсутствие соглашения об избежании двойного налогообложения в соответствии с односторонний закон.

Налогообложение у источника в различных странах

Из приведенного выше анализа становится ясно, что многие страны взимают налог у источника (как правило, по ставкам от 20% до 35%) на определенные виды доходов от ПИС и только при определенных обстоятельствах. Таким образом, в Соединенном Королевстве стандартным правилом для выплаты роялти за границей является вычет базовой ставки в размере 23% удерживаемого налога на британские патентные лицензионные платежи и авторские права, но не, например, на платежи за товарные знаки или права на фильмы. Кроме того, в Великобритании не взимается налог у источника с авторских или патентных отчислений, выплачиваемых в отношении прав, используемых за границей из доходов из иностранных источников (то же самое и в США). Это приводит к возможному использованию посреднической лицензионной компании в Великобритании или США, подобно хорошо известному голландскому маршруту, обсуждаемому ниже. Другим примером является Канада, где нет налога у источника на производство или воспроизведение любого литературного, драматического, музыкального или художественного произведения (кроме кинофильма или фильма или видеокассеты для использования в связи с телевидением). Существует также освобождение от налога у источника на платежи, осуществляемые в рамках соглашения о разделении затрат на исследования и разработки.

Таким образом, в Соединенном Королевстве стандартным правилом для выплаты роялти за границей является вычет базовой ставки в размере 23% удерживаемого налога на британские патентные лицензионные платежи и авторские права, но не, например, на платежи за товарные знаки или права на фильмы. Кроме того, в Великобритании не взимается налог у источника с авторских или патентных отчислений, выплачиваемых в отношении прав, используемых за границей из доходов из иностранных источников (то же самое и в США). Это приводит к возможному использованию посреднической лицензионной компании в Великобритании или США, подобно хорошо известному голландскому маршруту, обсуждаемому ниже. Другим примером является Канада, где нет налога у источника на производство или воспроизведение любого литературного, драматического, музыкального или художественного произведения (кроме кинофильма или фильма или видеокассеты для использования в связи с телевидением). Существует также освобождение от налога у источника на платежи, осуществляемые в рамках соглашения о разделении затрат на исследования и разработки.

Использование посреднических лицензионных компаний

Целью использования посреднической лицензионной компании, расположенной в юрисдикции с выгодным соглашением об избежании двойного налогообложения со страной, из которой выплачиваются роялти, будет снижение или избежание иностранного налогообложения таких роялти. доход, ограничивающий сумму общего взимаемого иностранного налога. Тогда лицензионный доход будет поступать не на собственное имя человека, а в компанию, специально выбранную для достижения этих целей. Например, если лицензиар и лицензиат являются резидентами стран, между которыми нет соглашения об избежании двойного налогообложения или которые имеют соглашение об избежании двойного налогообложения, которое не снижает удерживаемый налог на выплату дохода от роялти до нуля, это может быть выгодно. направить такой доход через посредническую компанию. В соответствии с положениями об ограничении льгот по соглашению об избежании двойного налогообложения и общим законодательством о предотвращении уклонения от уплаты налогов, голландские посреднические финансовые компании могут быть уместны, поскольку:0019

а) удержанные налоги, которые обычно взимаются за границей с роялти, значительно снижаются или избегаются при уплате голландской компании в соответствии с соглашениями об избежании двойного налогообложения, заключенными Нидерландами.

b) концессии предоставляются группе или другим лицензирующим компаниям налоговой администрацией Нидерландов в распределении налогооблагаемого дохода к получению.

c) в Нидерландах не взимается налог у источника на выплату роялти любому нерезиденту.

Голландские лицензирующие компании могут сами владеть патентными правами, и в этом случае доход от них в виде роялти может полностью облагаться налогом в Нидерландах, или они могут быть сублицензированы другой компанией или физическим лицом, которым фактически принадлежат патентные права. Если между головным лицензиаром и голландской лицензирующей компанией существуют отношения, налоговая администрация потребует минимального распределения полученных и выплаченных роялти в размере 7% от суммы полученных роялти, с градуированными ставками до 2% для дохода от роялти выше определенного уровни.

Как указано выше, Великобритания, США, Ирландия, Кипр, Венгрия и другие промежуточные юрисдикции могут использоваться в зависимости от фактов дела, типа дохода, договорных соглашений и применимых положений соглашения об избежании двойного налогообложения, если это уместно.

Вычет лицензионных платежей для плательщика

Как правило, все расходы, которые необходимо понести для получения дохода, подлежат вычету для целей налогообложения, хотя налоговые органы внимательно изучают операции между связанными сторонами и выплаты акционерам. Это отражено в стандартной статье о роялти типового договора ОЭСР, в которой в положении о предотвращении расторжения договоров говорится, что выплаты роялти материнским компаниям-нерезидентам или иным ассоциированным организациям могут быть запрещены, если только не существует четких доказательств того, что они являются разумными и представляют собой коммерческий и жизнеспособный лицензия.

Что касается вычета плательщику роялти, в отчете ОЭСР по трансфертному ценообразованию и многонациональным предприятиям подчеркивается, что стоимость выгоды для лицензиата не обязательно является мерой соответствующей ставки платежа, подлежащей уплате за такую лицензию. Хотя (говорится в отчете) может быть полезно посмотреть на затраты, понесенные при разработке собственности, фактическая цена нематериального имущества на открытом рынке не связана последовательным образом с затратами, связанными с ее разработкой. При определении ставок роялти на рыночных условиях могут учитываться следующие факторы:

При определении ставок роялти на рыночных условиях могут учитываться следующие факторы:

- Преобладающие ставки в той же отрасли для аналогичного имущества;

- Предложения конкурирующих правообладателей или предложения конкурирующих правопреемников;

- Условия передачи, включая ограничения в отношении охватываемой географической области и исключительный или неисключительный характер любых предоставленных прав;

- Уникальность имущества и период, в течение которого оно может оставаться уникальным;

- Степень и продолжительность защиты, предоставляемой имуществу в соответствии с законодательством соответствующих стран;

- Стоимость услуг, оказанных цедентом цессионарию в связи с передачей;

- Предполагаемая прибыль, которая должна быть получена, или затраты, которые должны быть сэкономлены получателем за счет использования последующей передачи имущества;

- Капитальные вложения и начальные расходы, требуемые от приобретателя;

- Наличие заменителей переданного имущества;

- Рыночные ставки и цены, уплачиваемые несвязанными сторонами, если собственность перепродана или сублицензируется таким сторонам;

- Затраты, понесенные передающим лицом при разработке имущества; и

- Любые другие факты или обстоятельства, которые несвязанные стороны могли бы принять во внимание при определении суммы независимого вознаграждения за имущество. В любом случае роялти обычно подлежат вычету только в следующих случаях:

В любом случае роялти обычно подлежат вычету только в следующих случаях:

В любом случае роялти обычно подлежат вычету только в следующих случаях:- имеется письменный договор; документация

- подтверждает использование лицензии;

- технических атрибута оправдывают ставку;

- договорные положения оправдывают скорость;

- преимущество для лицензиата очевидно.

Косвенные налоговые последствия

Каждая из стран Европейского Союза использует налог на добавленную стоимость в соответствии с директивами ЕС, так что базовая система (хотя ставки варьируются) в целом согласована между различными странами ЕС. В рамках системы НДС налог на добавленную стоимость будет взиматься при ввозе товаров в страну, а также при любой поставке товаров внутри страны. Однако при выплате лицензионных отчислений за права интеллектуальной собственности также будут иметь место последствия НДС, при этом связующим звеном будет считаться место, где находится получатель услуги. Таким образом, концепция выбора правильной структуры для минимизации подоходного и корпоративного налога на роялти должна также включать минимизацию затрат по НДС и затрат на соблюдение требований, связанных с НДС.